下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:13

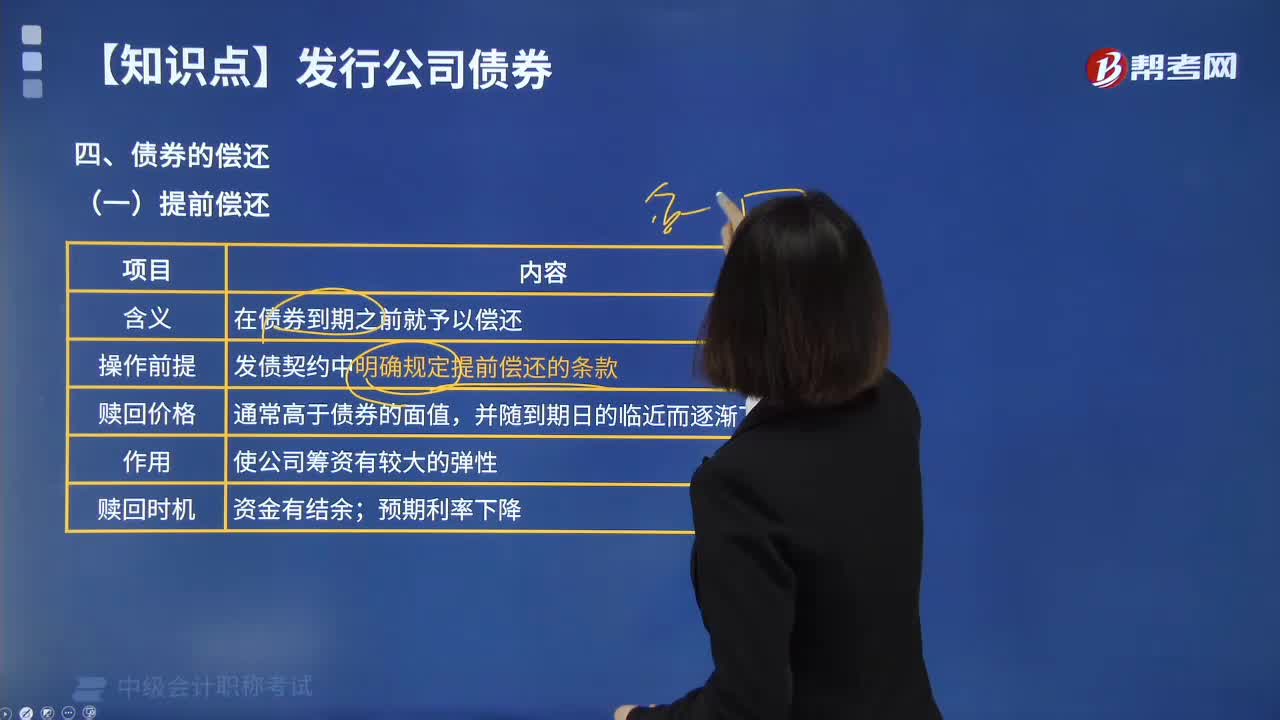

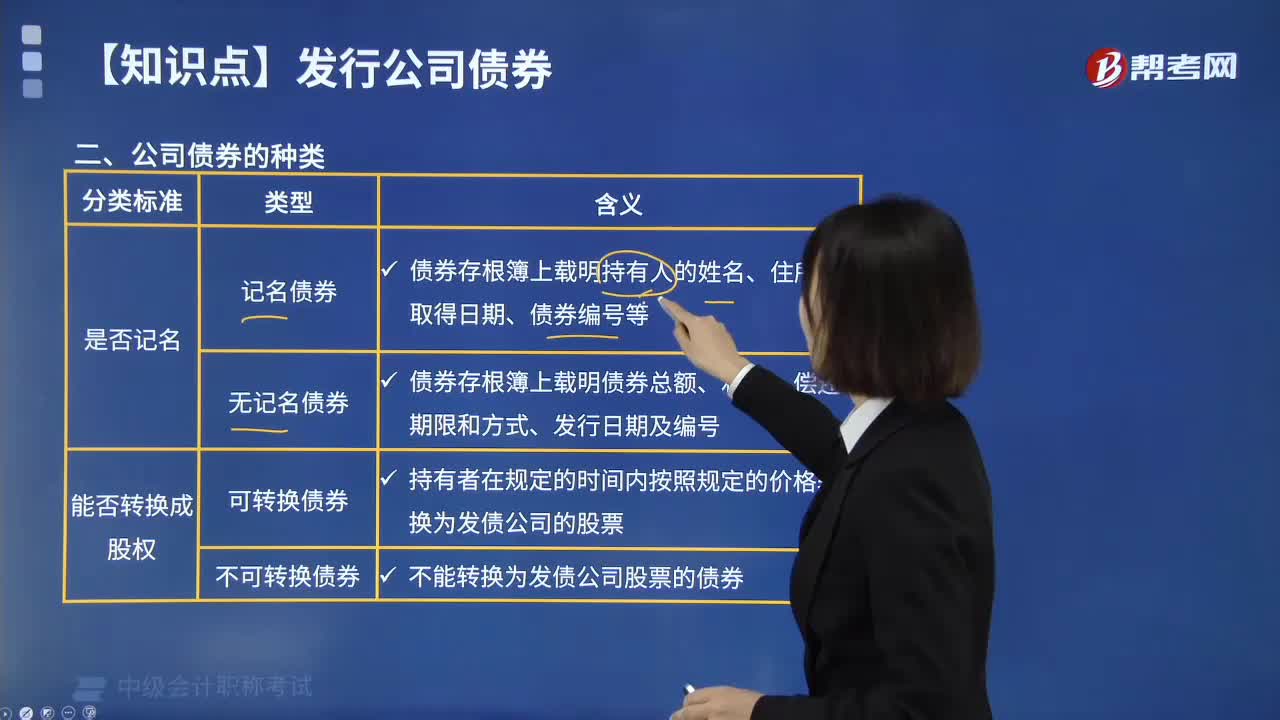

05:13公司债券有哪些种类?:公司债券是指股份公司在一定时期内(如10年或20年) 为追加资本而发行的借款凭证。①记名债券。债券存根簿上载明持有人的姓名、住所、取得日期、债券编号等。债券存根簿上载明债券总额、利率、偿还期限和方式、发行日期及编号。①可转换债券。持有者在规定的时间内按照规定的价格转换为发债公司的股票:不能转换为发债公司股票的债券:①担保债券。以抵押方式担保发行人按期还本付息的债券

01:06

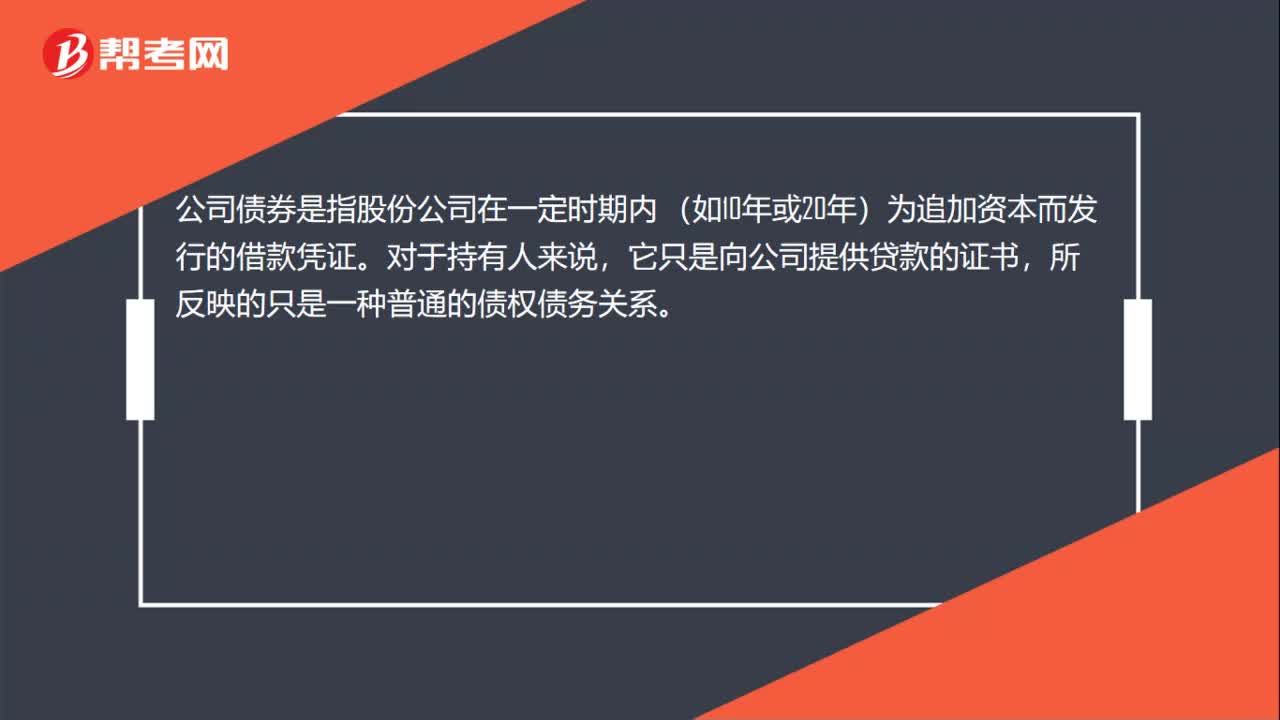

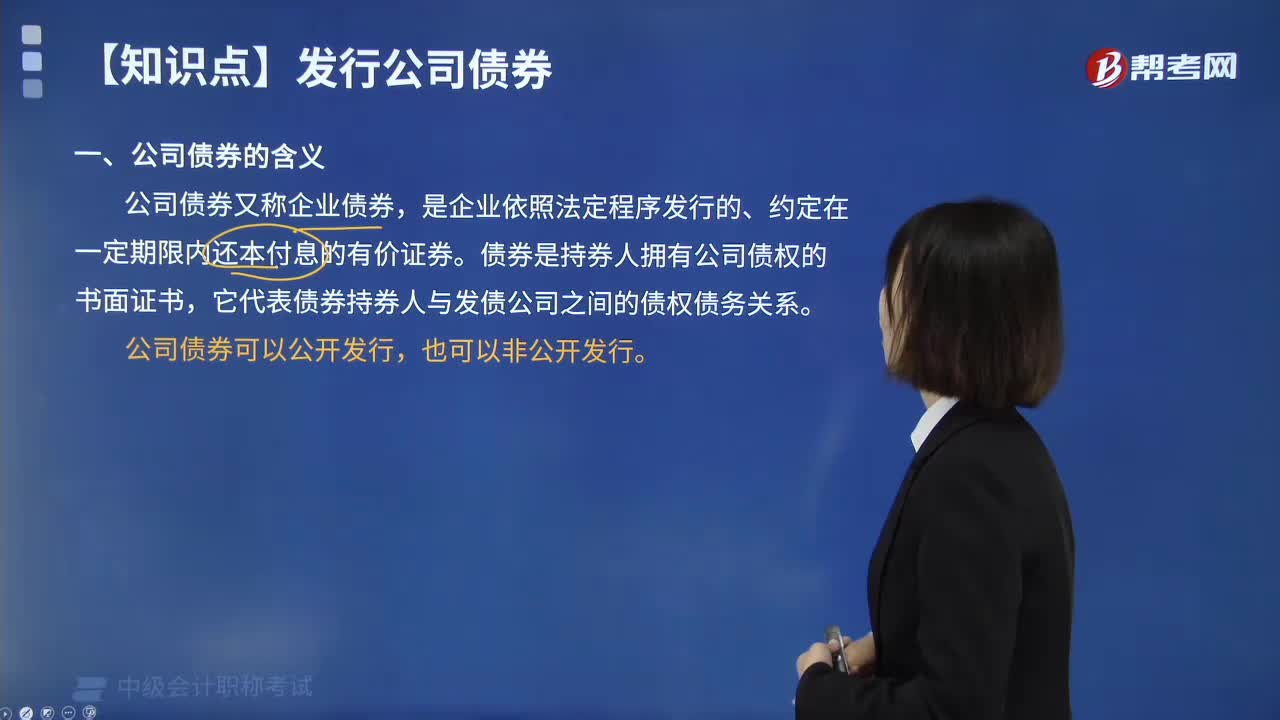

01:06什么是公司债券?:什么是公司债券?公司债券又称企业债券,是企业依照法定程序发行的、约定在一定期限内还本付息的有价证券。债券是持券人拥有公司债权的书面证书,它代表债券持券人与发债公司之间的债权债务关系。公司债券可以公开发行,公司债券是指股份公司在一定时期内(如10年或20年)为追加资本而发行的借款凭证。但每年可根据票面的规定向公司收取固定的利息,股份公司破产清理时亦可优先收回本金。公司债券期限较长,债券一旦到期。

01:31

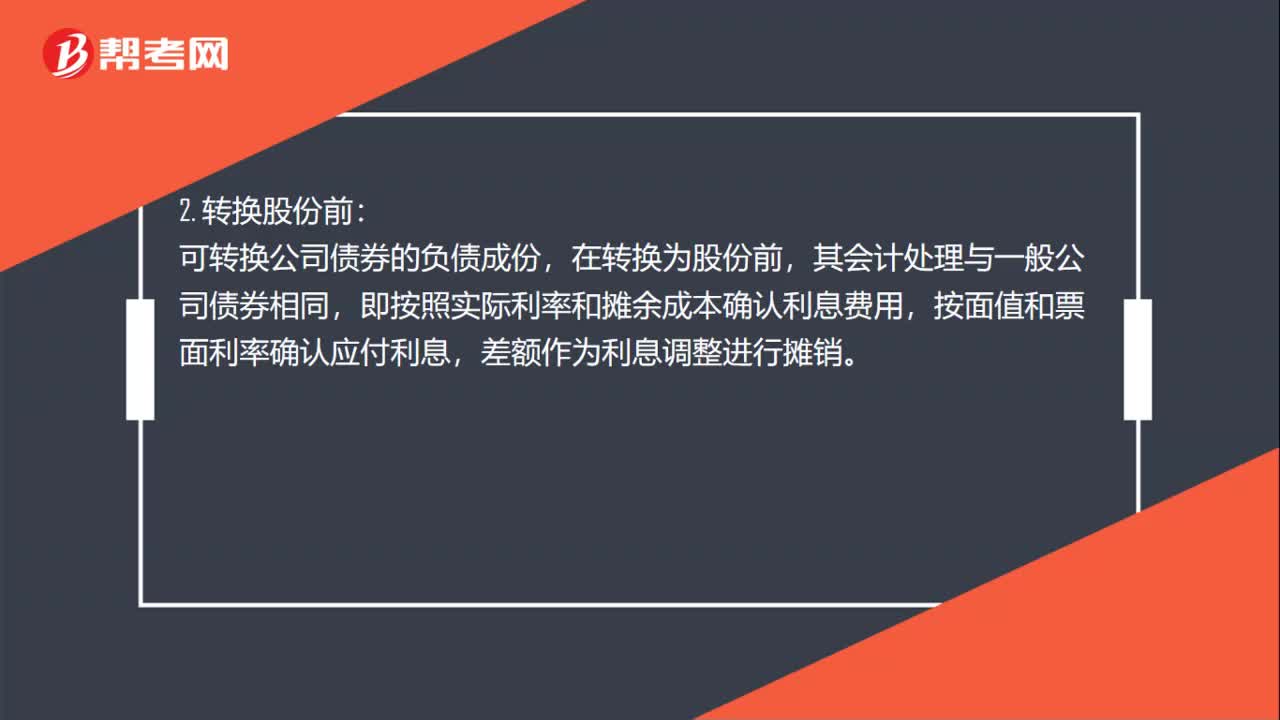

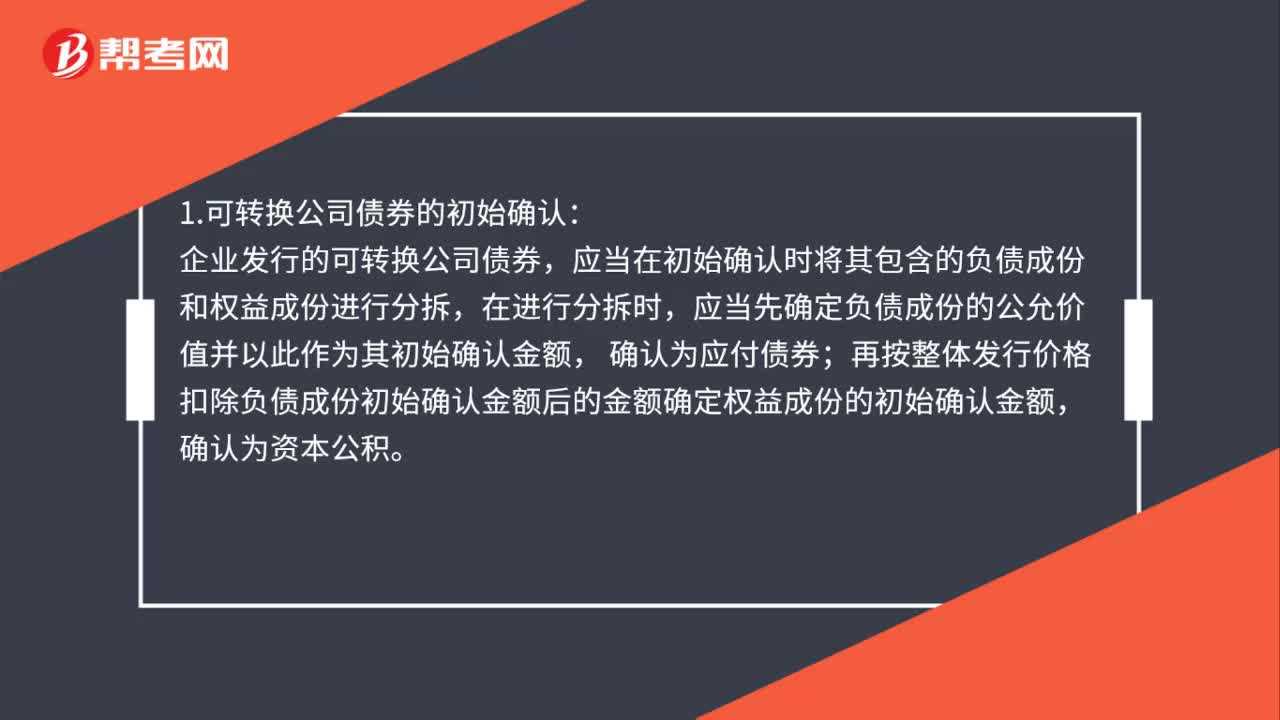

01:31可转换公司债券如何初始确认?:可转换公司债券如何初始确认?1.可转换公司债券的初始确认:企业发行的可转换公司债券,应当在初始确认时将其包含的负债成份和权益成份进行分拆,应当先确定负债成份的公允价值并以此作为其初始确认金额,确认为应付债券;再按整体发行价格扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额,确认为资本公积。2.发行可转换公司债券发生的交易费用。

03:34

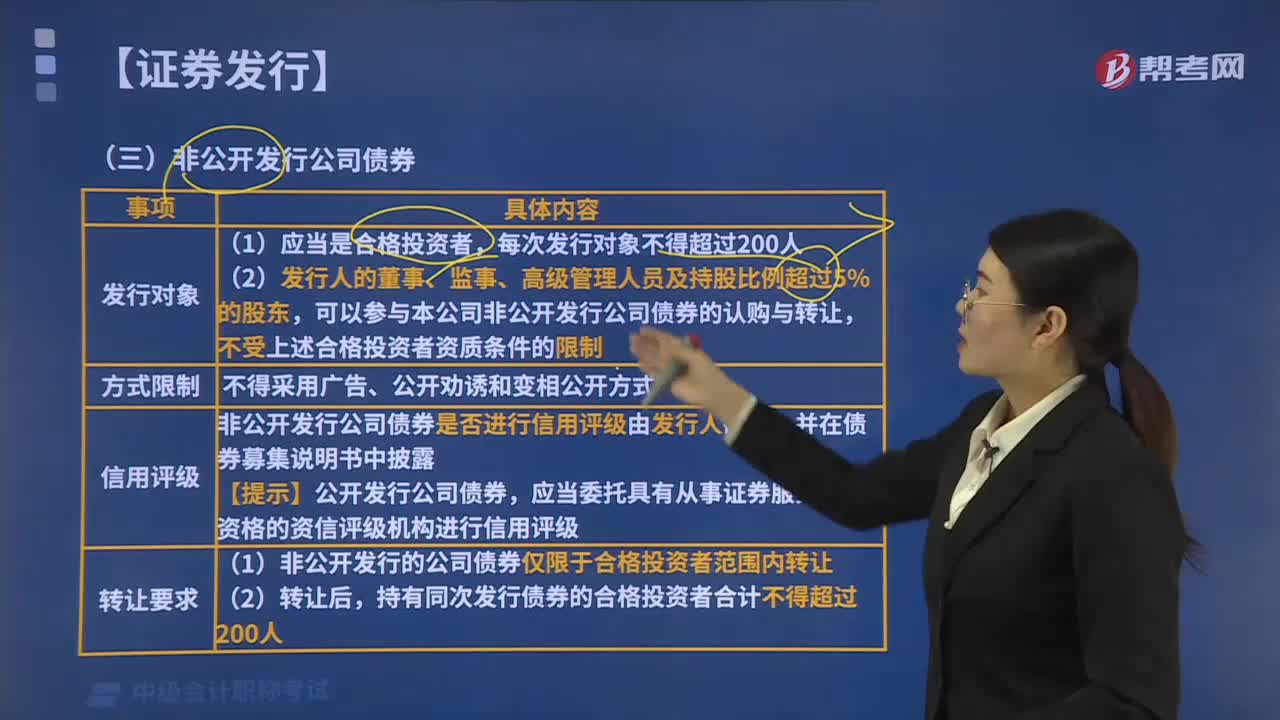

03:34什么是非公开发行公司债券?:可以申请在证券交易所、全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台转让。非公开发行公司债券承销机构或者依法自行销售的发行人应当在每次发行完成后5个工作日内向中国证券业协会备案。非公开发行公司债券是否进行信用评级由发行人确定。【提示】公开发行公司债券,(1)非公开发行的公司债券仅限于合格投资者范围内转让,关于非公开发行公司债券的表述中。

00:24

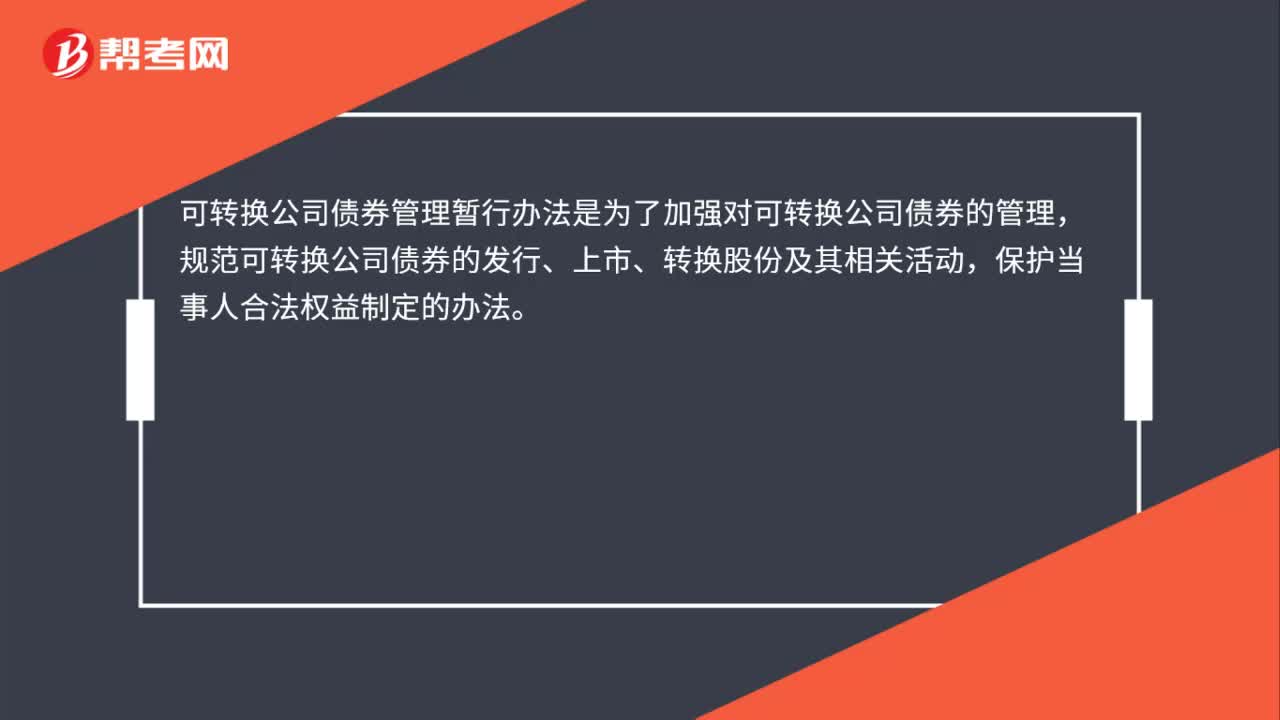

00:24可转换公司债券管理暂行办法是什么?:可转换公司债券管理暂行办法是什么?可转换公司债券管理暂行办法是为了加强对可转换公司债券的管理,规范可转换公司债券的发行、上市、转换股份及其相关活动,保护当事人合法权益制定的办法。

00:24

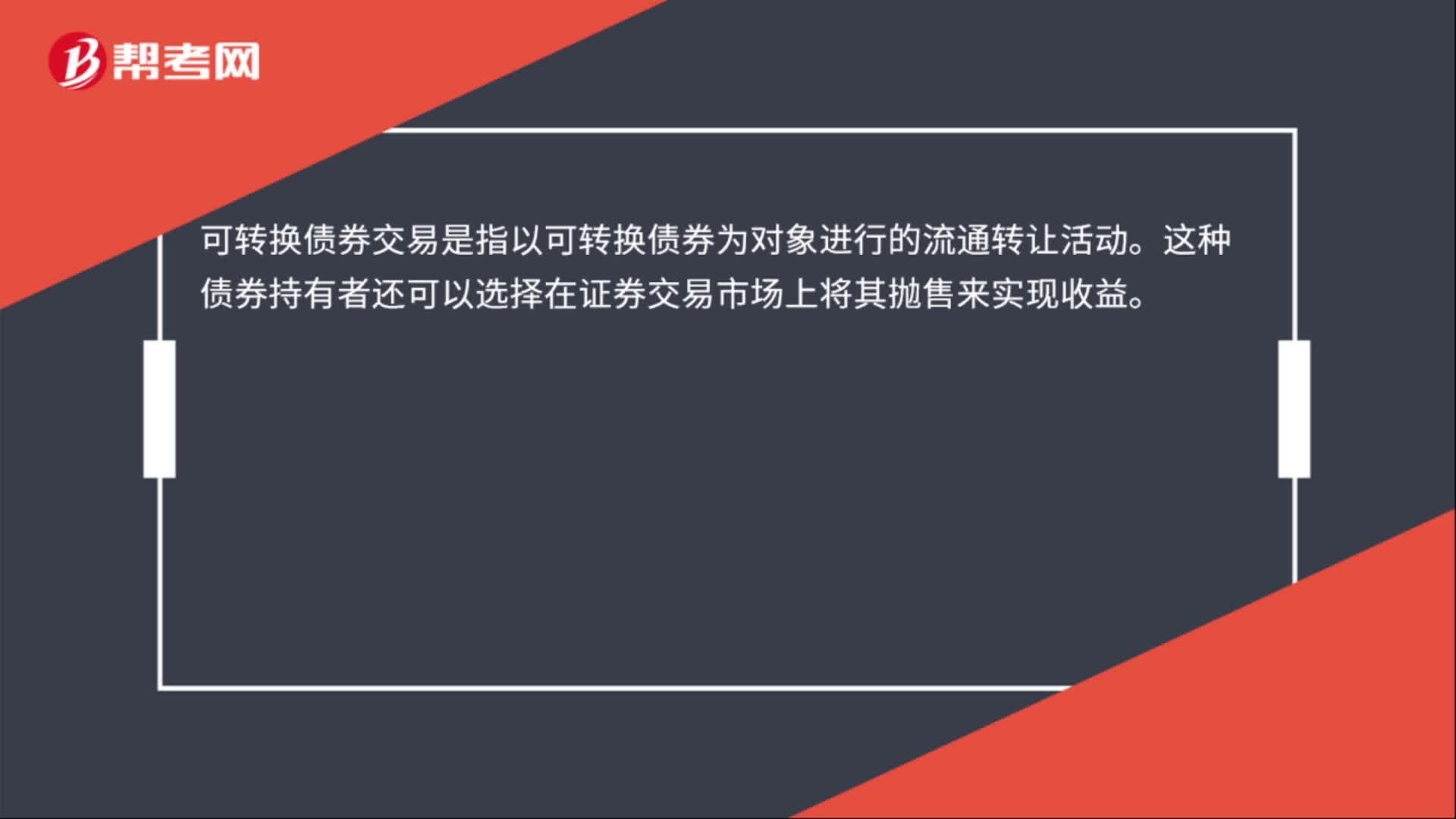

00:24可转换公司债券交易是什么?:可转换公司债券交易是什么?可转换债券交易是指以可转换债券为对象进行的流通转让活动。这种债券持有者还可以选择在证券交易市场上将其抛售来实现收益。

01:19

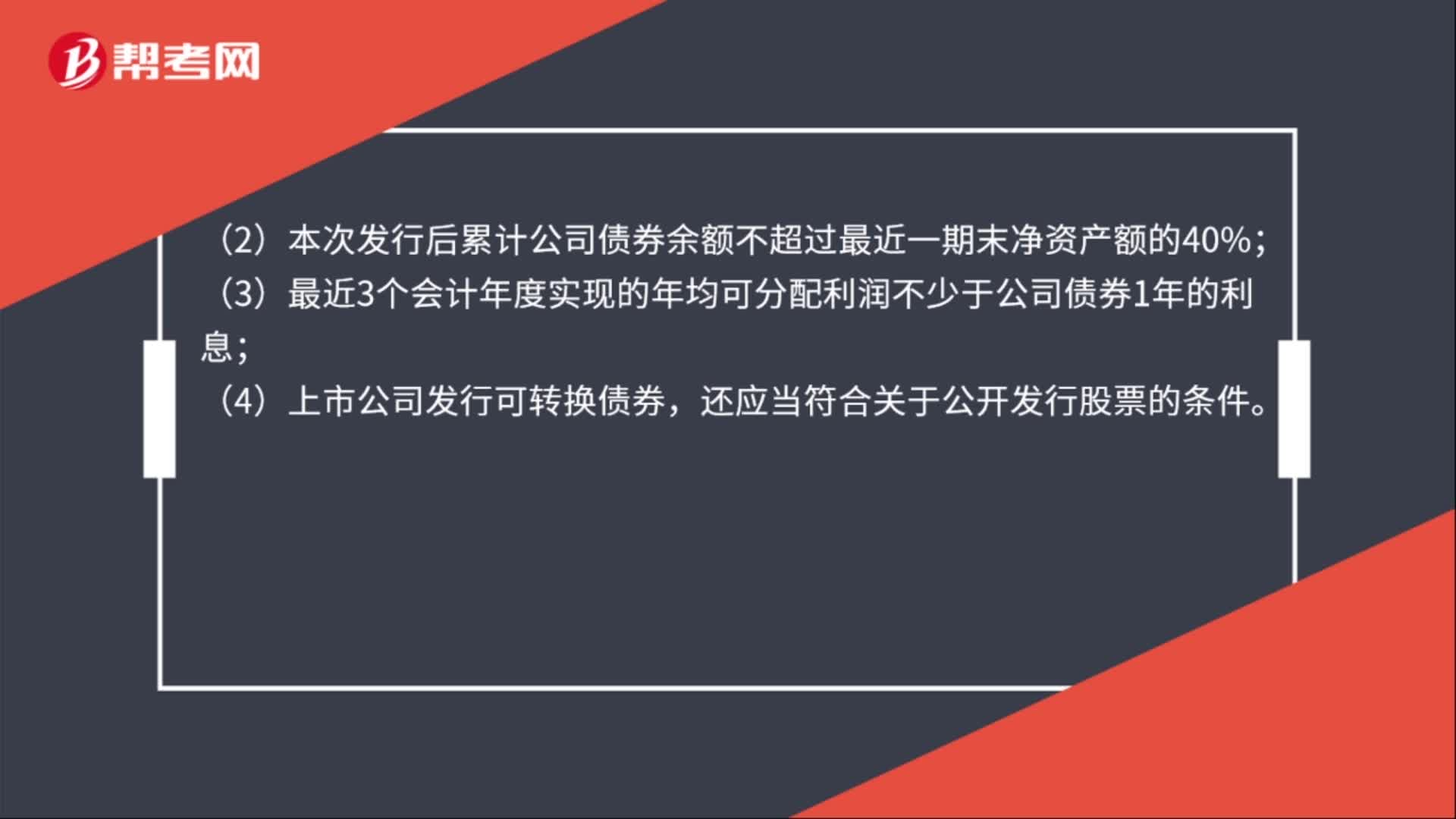

01:19可转换公司债券发行条件是什么?:可转换公司债券发行条件是什么?公开发行可转换公司债券的公司,(1)最近3个会计年度加权平均净资产收益率平均不低于6%。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据;(2)本次发行后累计公司债券余额不超过最近一期末净资产额的40%;(3)最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息;(4)上市公司发行可转换债券。

00:24

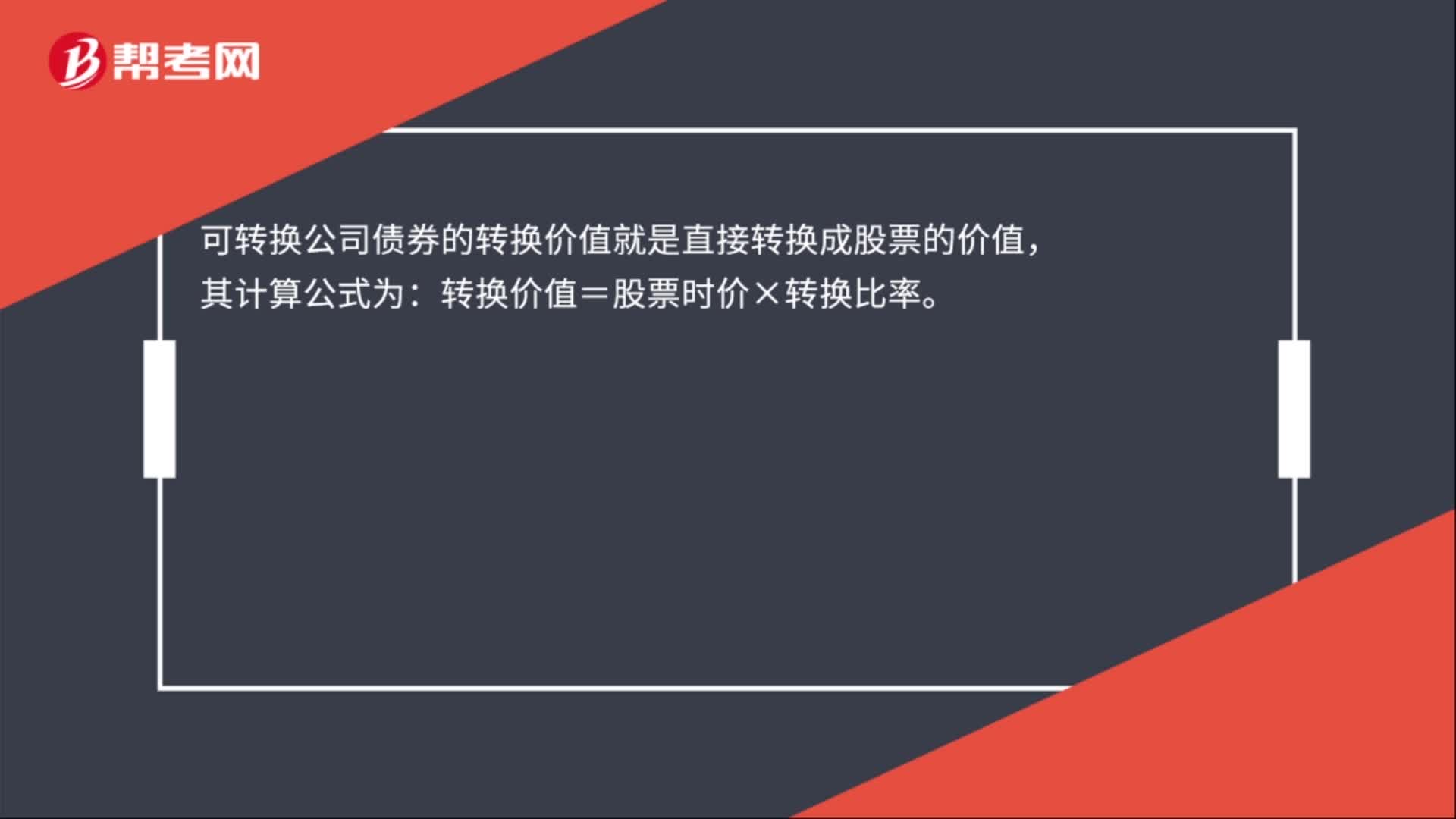

00:24可转换公司债券的价值是什么?:可转换公司债券的价值是什么?可转换公司债券的转换价值就是直接转换成股票的价值,其计算公式为:转换价值=股票时价×转换比率。

05:57

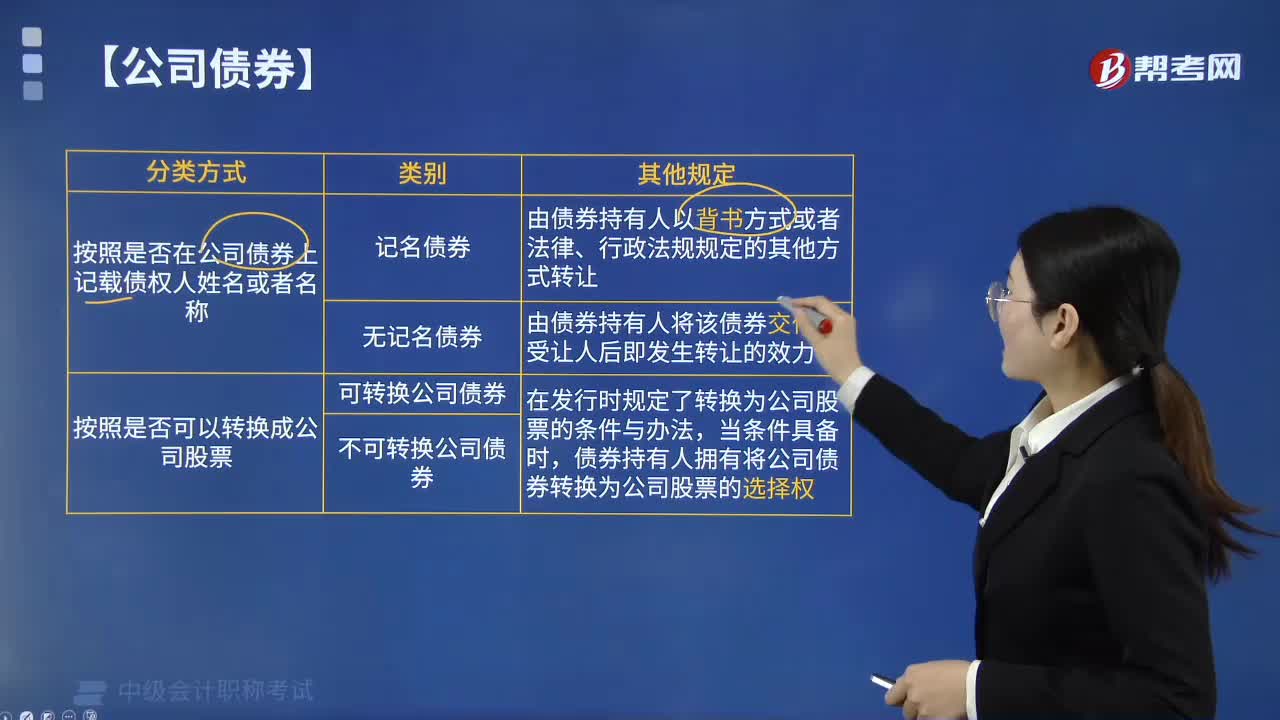

05:57公司债券可分为哪几类?:公司债券按照是否在公司债券上记载债权人姓名或者名称可分为记名公司债券和无记名公司债券;按照是否可以转换成公司股票可分为可转换公司债券和不可转换公司债券。公司债券是指公司依照法定程序发行、约定在一定期限还本付息的有价证券,(1)记名公司债券是指在公司债券上记载债权人姓名或者名称的债券。(2)无记名公司债券是指在公司债券上不记载债权人姓名或者名称的债券。2. 可转换公司债券和不可转换公司债券。

00:25

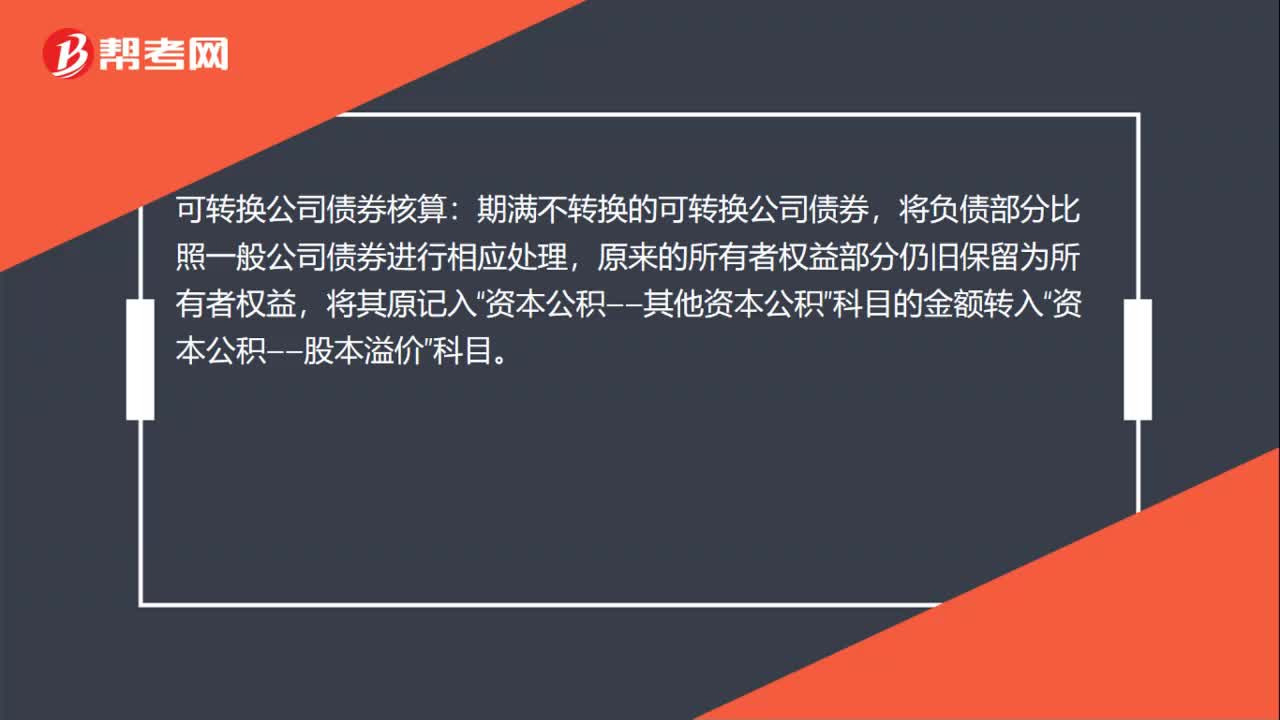

00:25应付债券可转换公司债券利息调整是什么?:应付债券可转换公司债券利息调整是什么?债券可转换公司债券利息调整是指的应付债券负债成分公允价值与负债的面值之间的差额,以及在持有期间对负债部分的摊销。

00:27

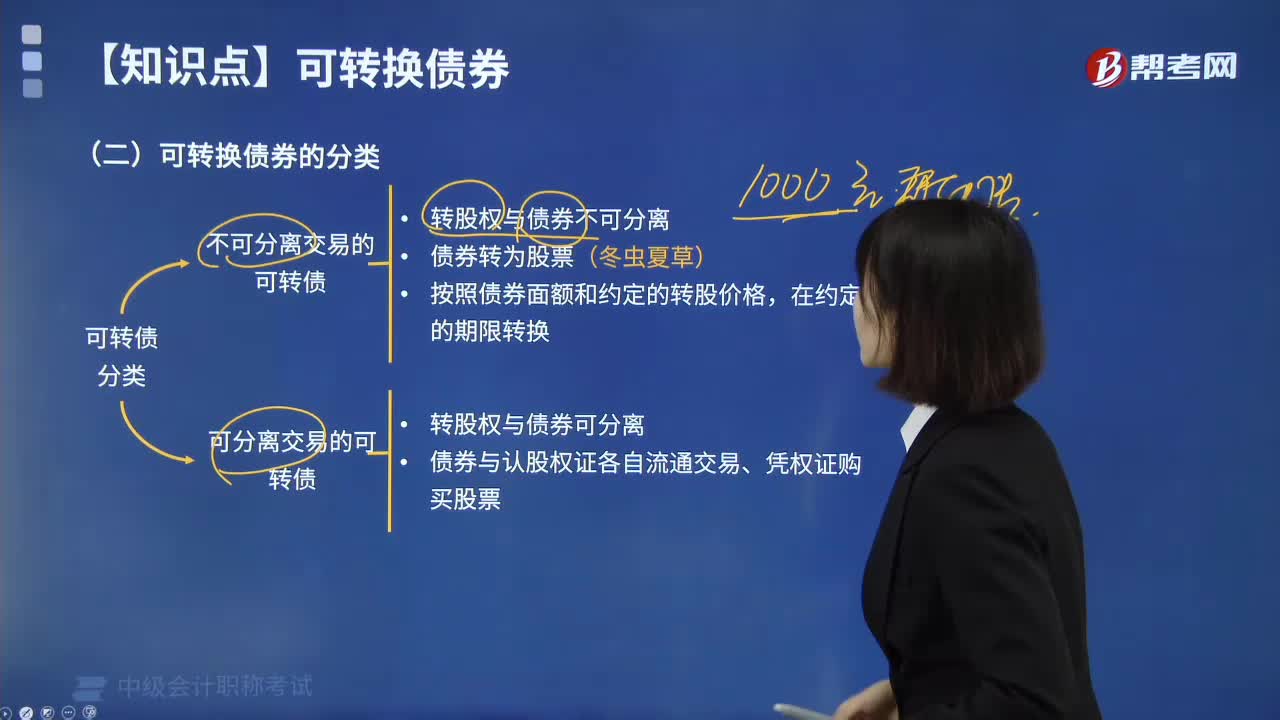

00:27可换股债券是什么?:可换股债券,又称可转换债券,是一种特殊的债券,它在一定期间内依据约定的条件可以转换成普通股。这种转换,在资产负债表上只是负债转换为普通股,并不增加额外的资本。

00:27

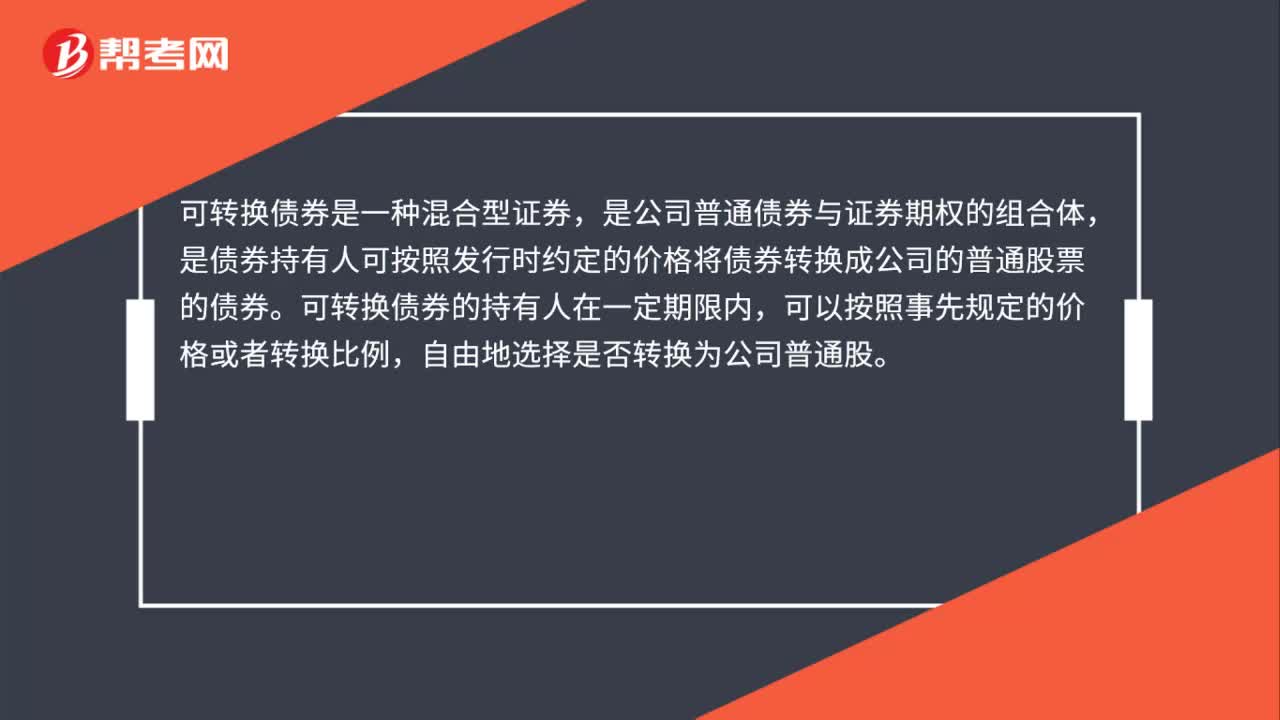

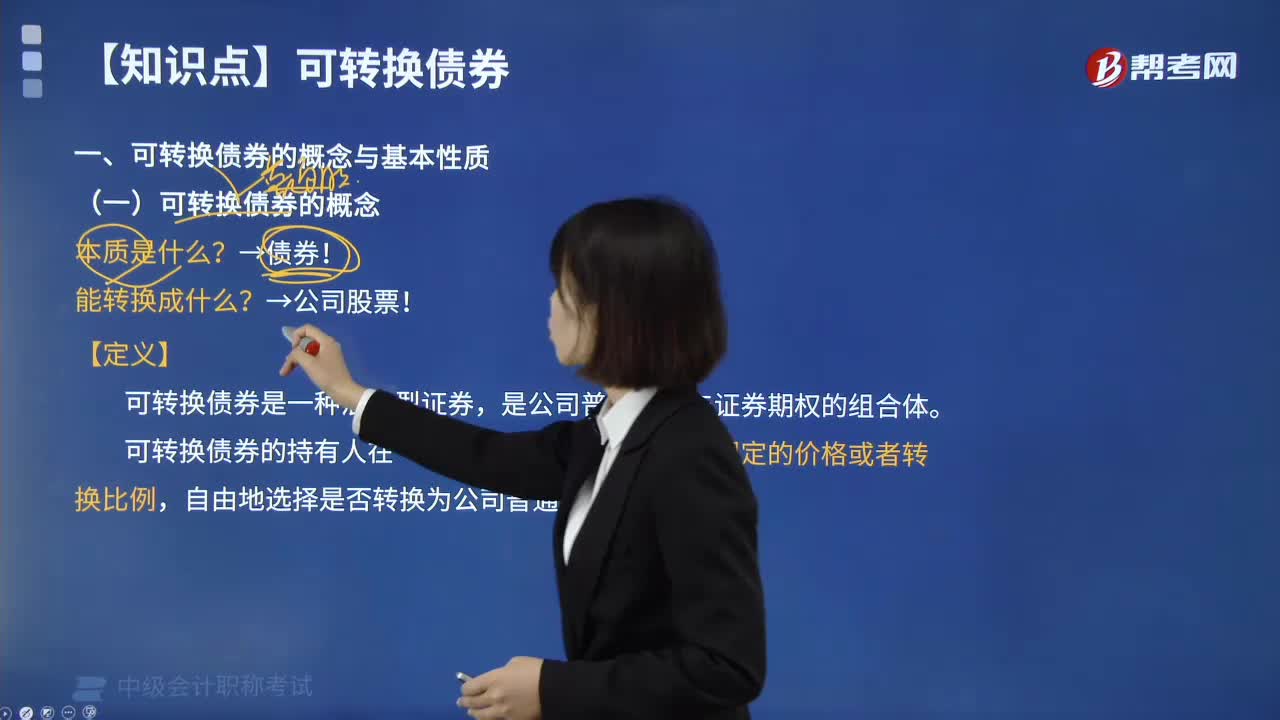

00:27可转换公司债券是什么?:可转换公司债券是什么?可转换债券是一种混合型证券,是公司普通债券与证券期权的组合体。可转换债券的持有人在一定期限内,可以按照事先规定的价格或者转换比例,自由地选择是否转换为公司普通股。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日