下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:15

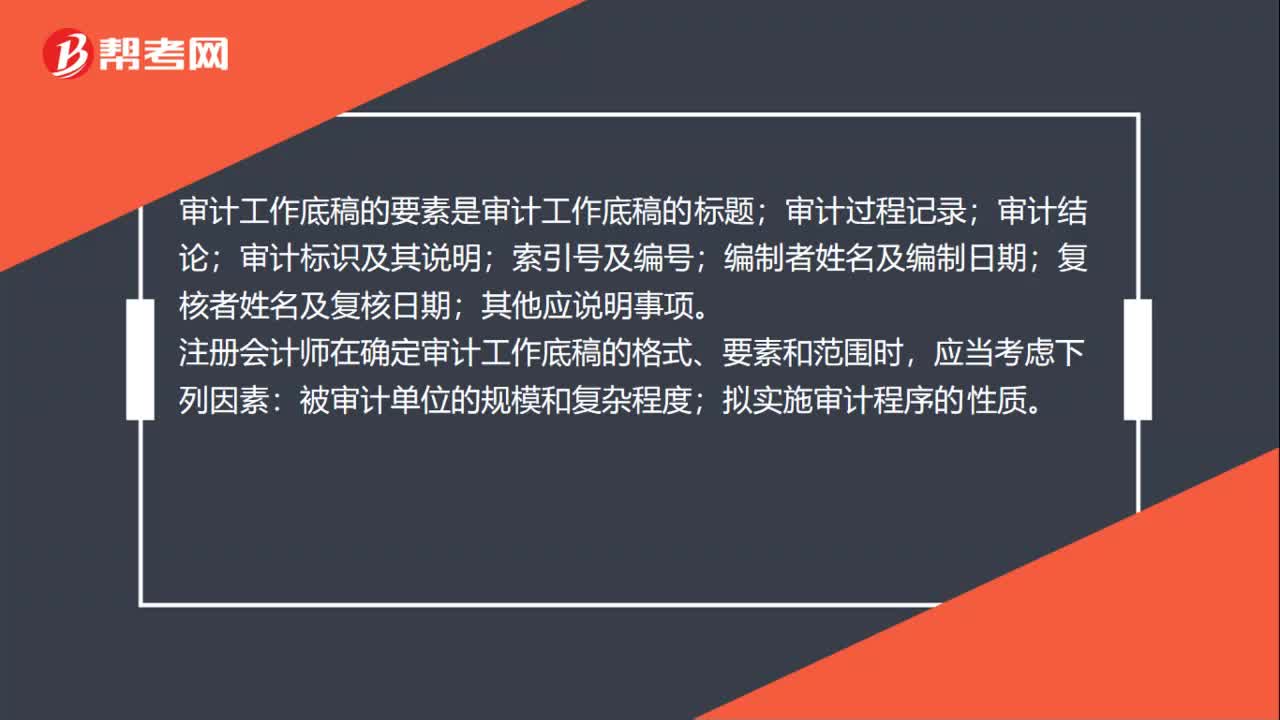

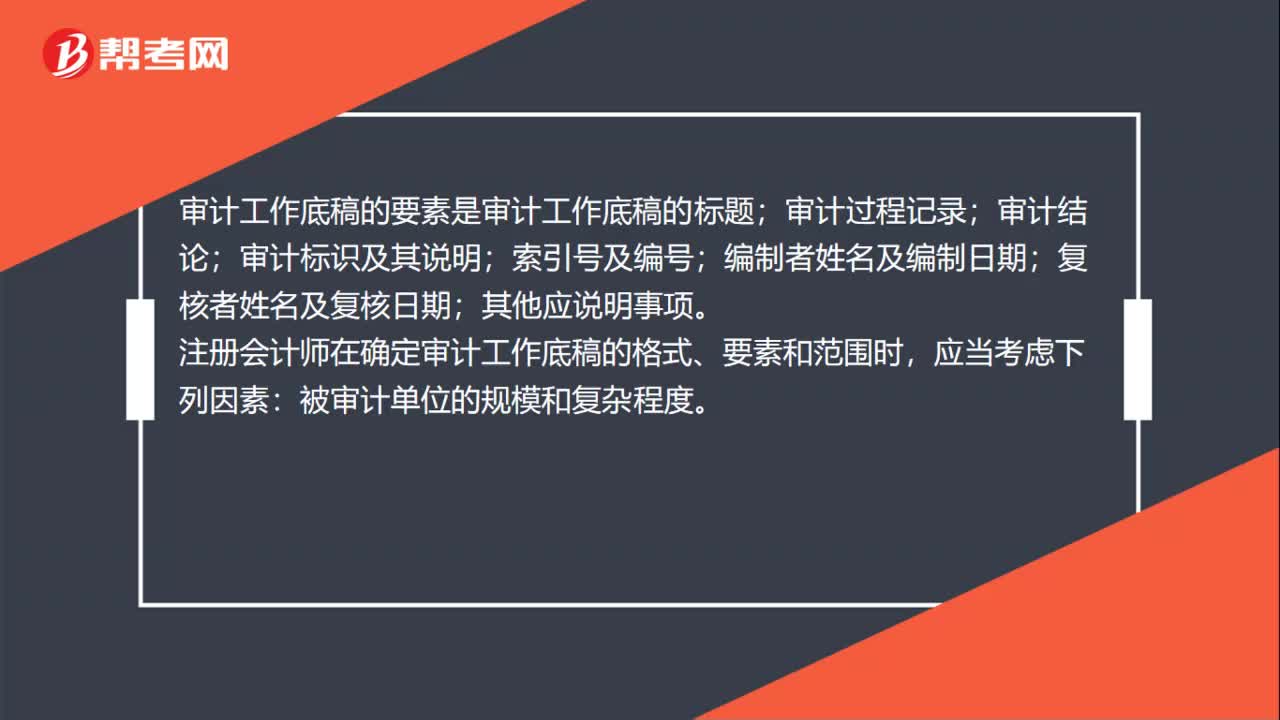

01:15审计工作底稿的范围是什么?:审计工作底稿的范围是什么?审计工作底稿的范围大概指的就是审计工作底稿的内容都涵盖哪些方面,比如所审计的项目的记录,所实施的审计程序的记录,所获取的审计证据的记录等等。审计工作底稿的要素是审计工作底稿的标题;审计过程记录;审计结论;审计标识及其说明;注册会计师在确定审计工作底稿的格式、要素和范围时,被审计单位的规模和复杂程度。拟实施审计程序的性质;已获取审计证据的重要程度;

00:41

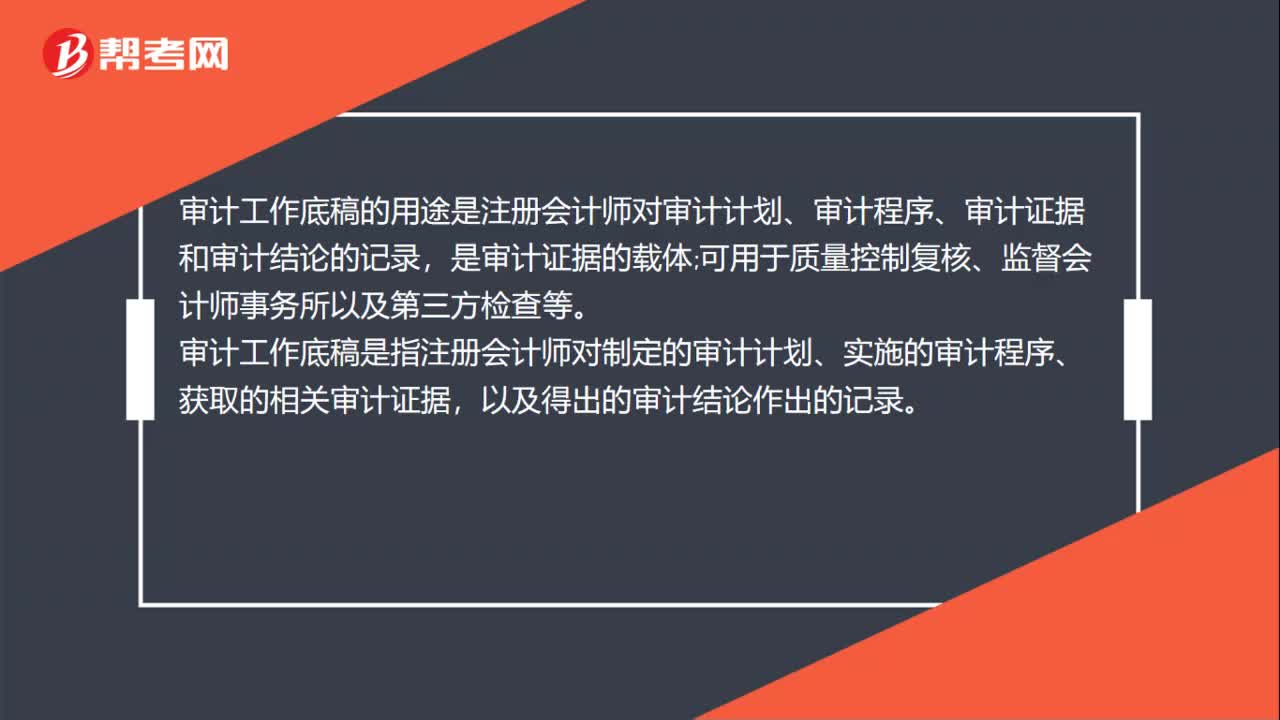

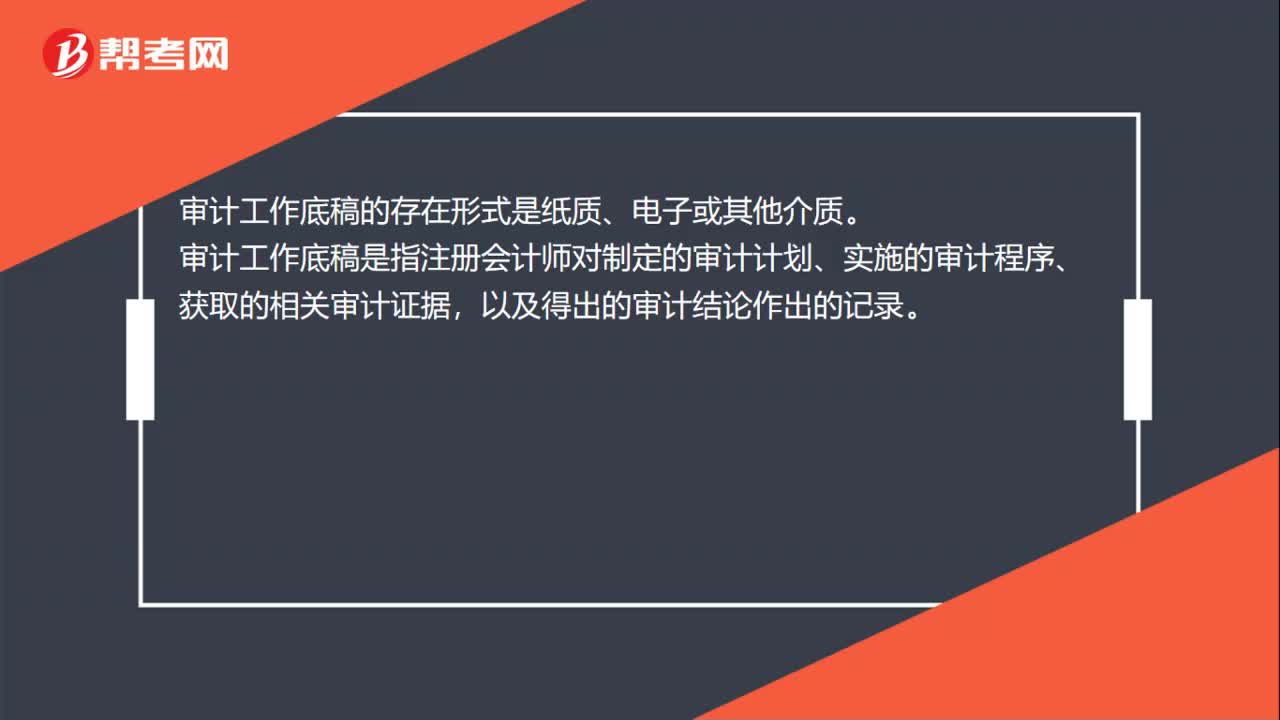

00:41审计工作底稿的存在形式是什么?:审计工作底稿的存在形式是什么?审计工作底稿的存在形式是纸质、电子或其他介质。审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。审计工作底稿的理解:审计工作底稿是审计证据的载体,是注册会计师在审计过程中形成的审计工作记录和获取的资料。审计工作底稿形成于审计过程,同时也反映整个审计过程。

00:23

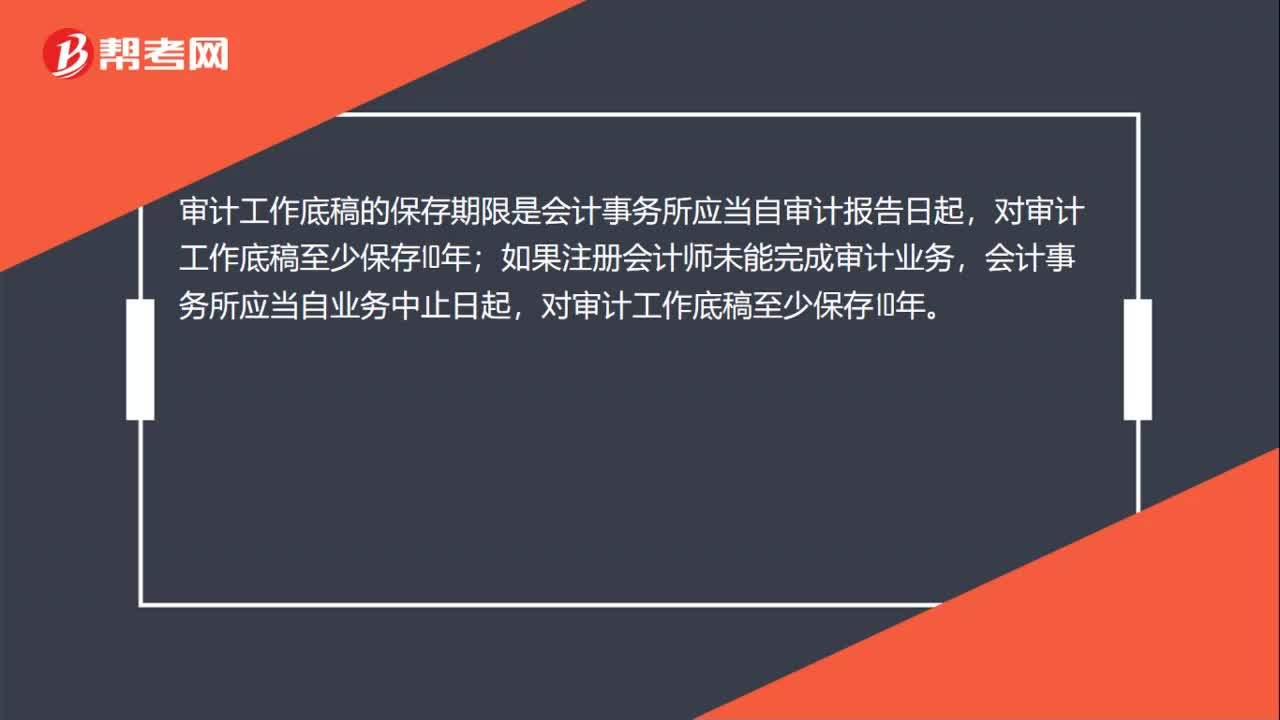

00:23审计工作底稿的保存期限是什么?:审计工作底稿的保存期限是什么?审计工作底稿的保存期限是会计事务所应当自审计报告日起,如果注册会计师未能完成审计业务,会计事务所应当自业务中止日起,对审计工作底稿至少保存10年。

01:08

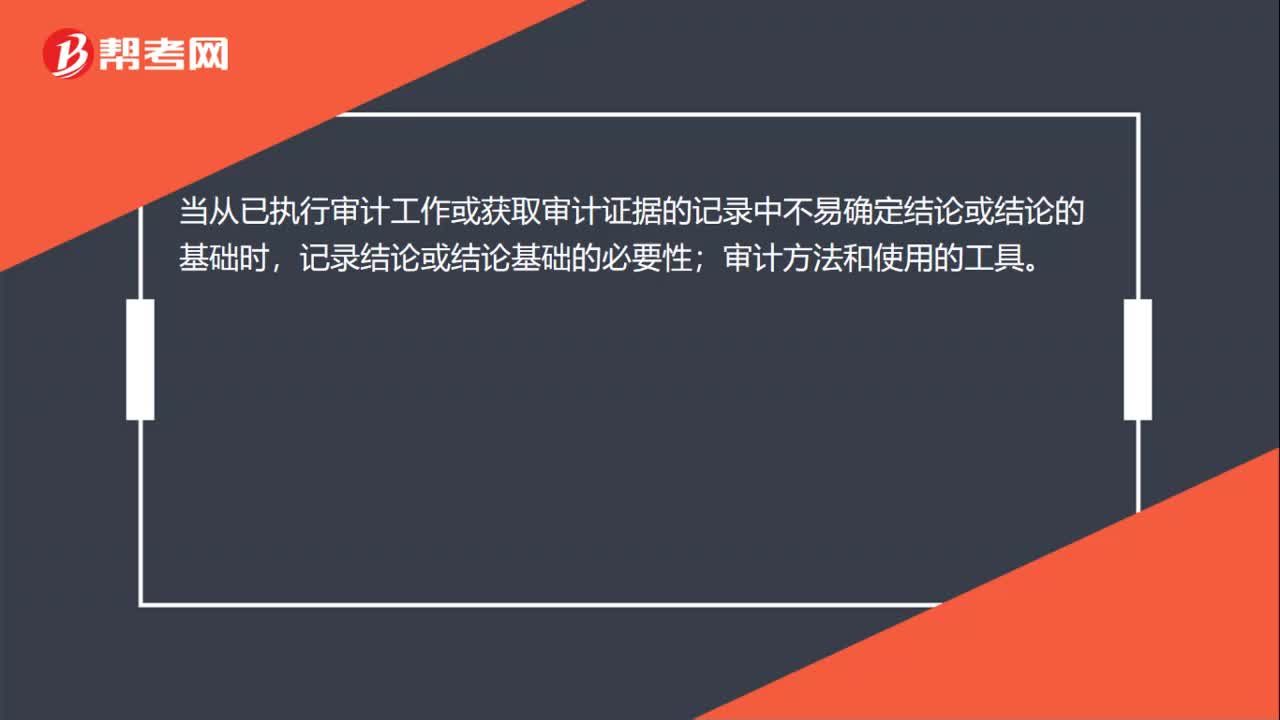

01:08如何确定审计工作底稿格式?:如何确定审计工作底稿格式?注册会计师在确定审计工作底稿的格式、要素和范围时,拟实施审计程序的性质;已获取审计证据的重要程度;识别出的例外事项的性质和范围。当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,审计方法和使用的工具。审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,防止未经授权改动审计工作底稿;

01:02

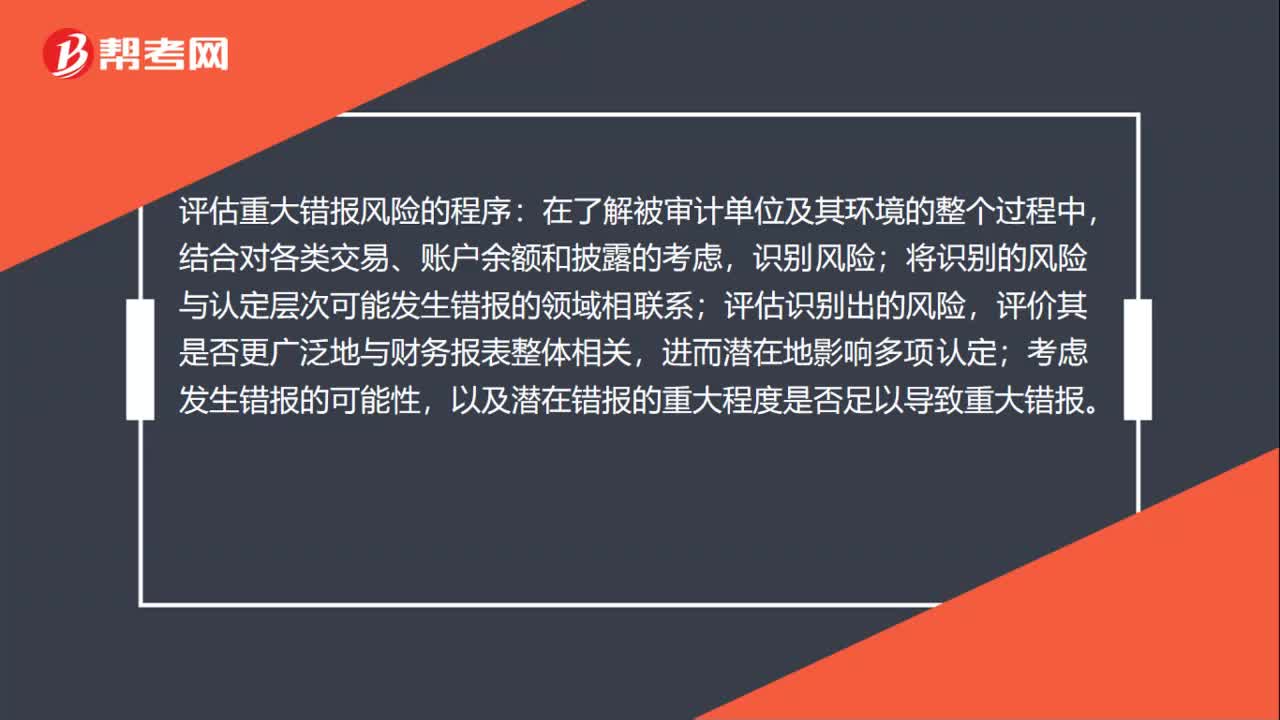

01:02可审计性疑虑的情形是什么?:可审计性疑虑的情形是什么?可审计性疑虑的情形是会计记录的状况和可靠性存在重大问题,不能获取充分、适当的审计证据以发表无保留意见,对管理层的诚信存在严重疑虑。评估重大错报风险的考虑因素有:评估重大错报风险的程序:在了解被审计单位及其环境的整个过程中,结合对各类交易、账户余额和披露的考虑,识别风险;将识别的风险与认定层次可能发生错报的领域相联系;评估识别出的风险。

00:23

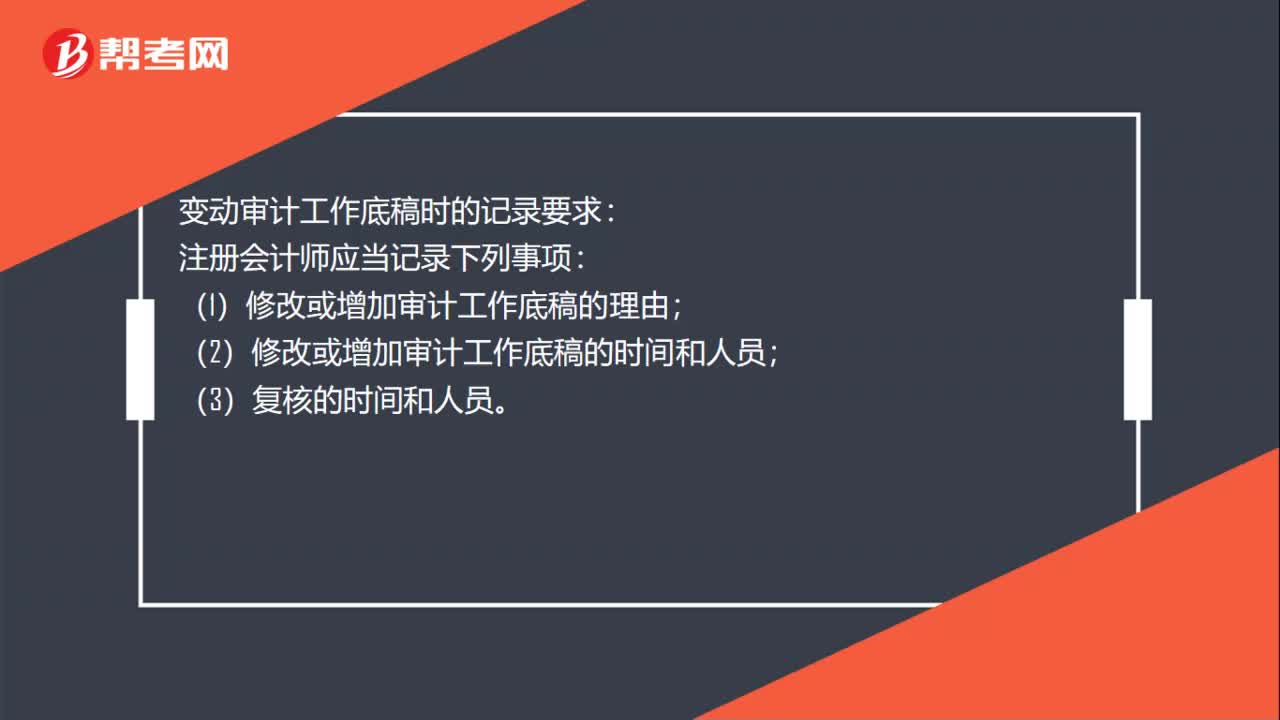

00:23变动审计工作底稿时的记录要求是什么:变动审计工作底稿时的记录要求:注册会计师应当记录下列事项:(1)修改或增加审计工作底稿的理由;(2)修改或增加审计工作底稿的时间和人员;(3)复核的时间和人员。

00:37

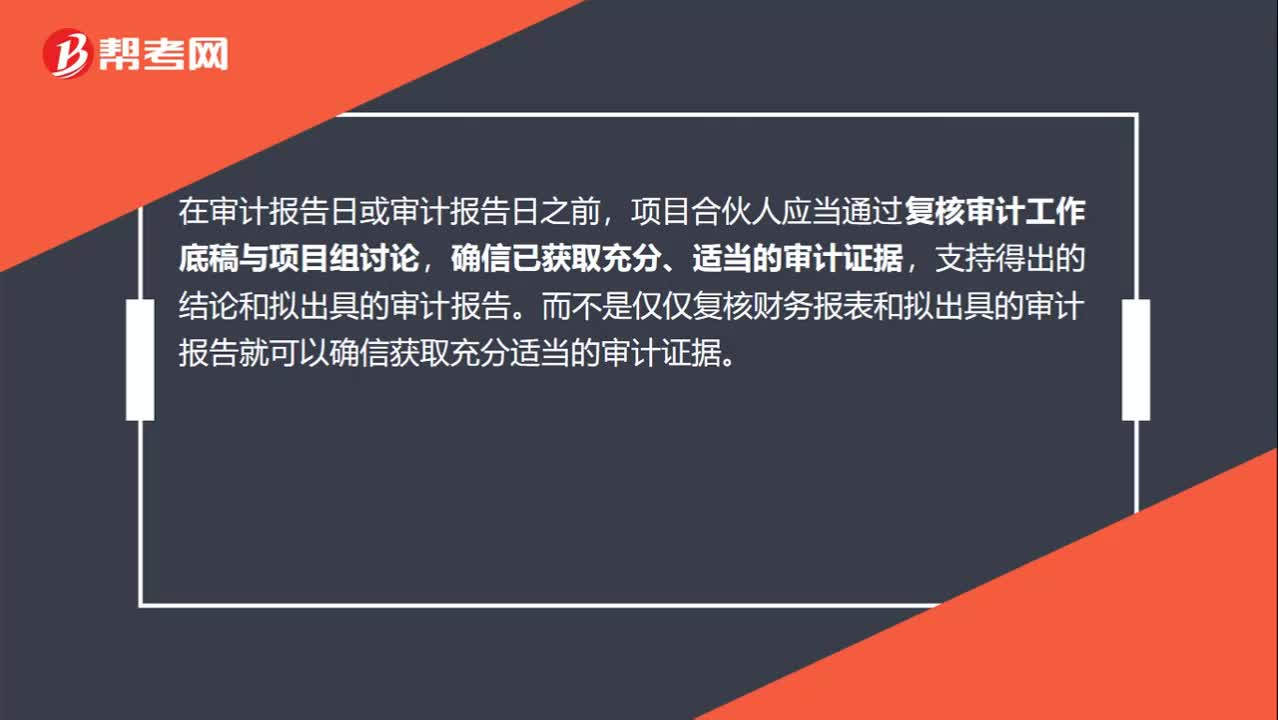

00:37在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?:在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿与项目组讨论,确信已获取充分、适当的审计证据,支持得出的结论和拟出具的审计报告。而不是仅仅复核财务报表和拟出具的审计报告就可以确信获取充分适当的审计证据。

01:19

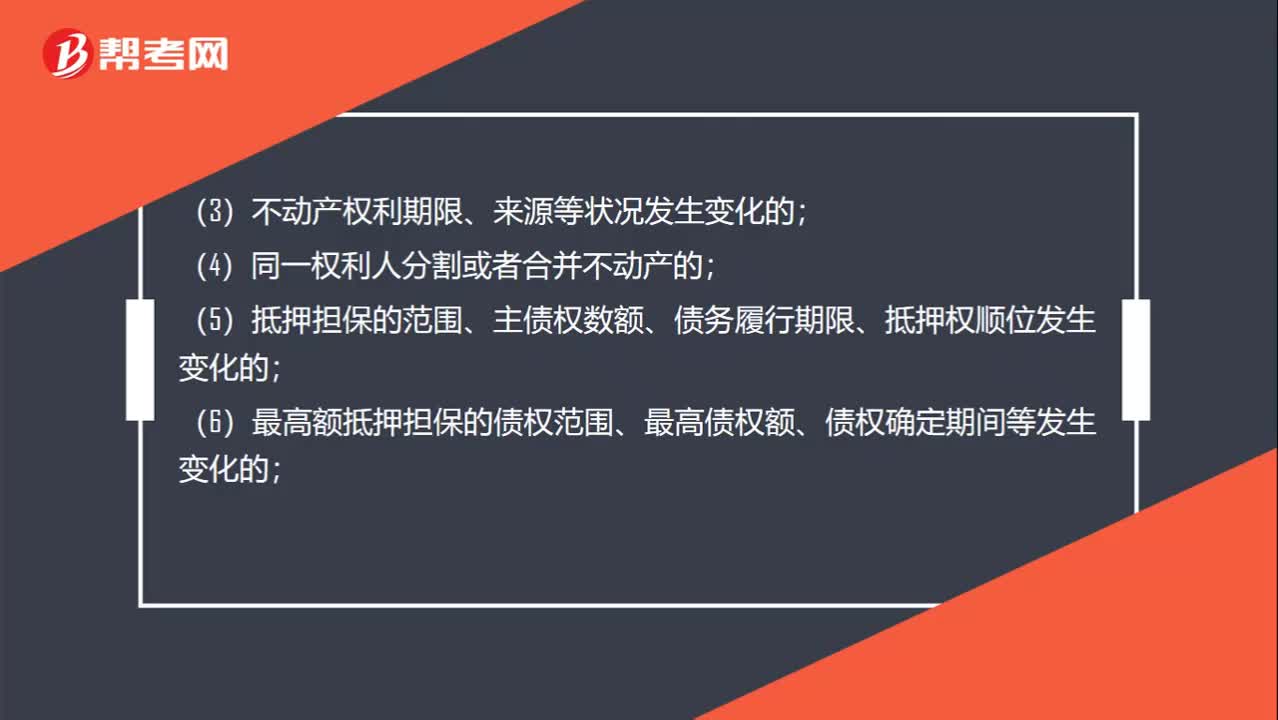

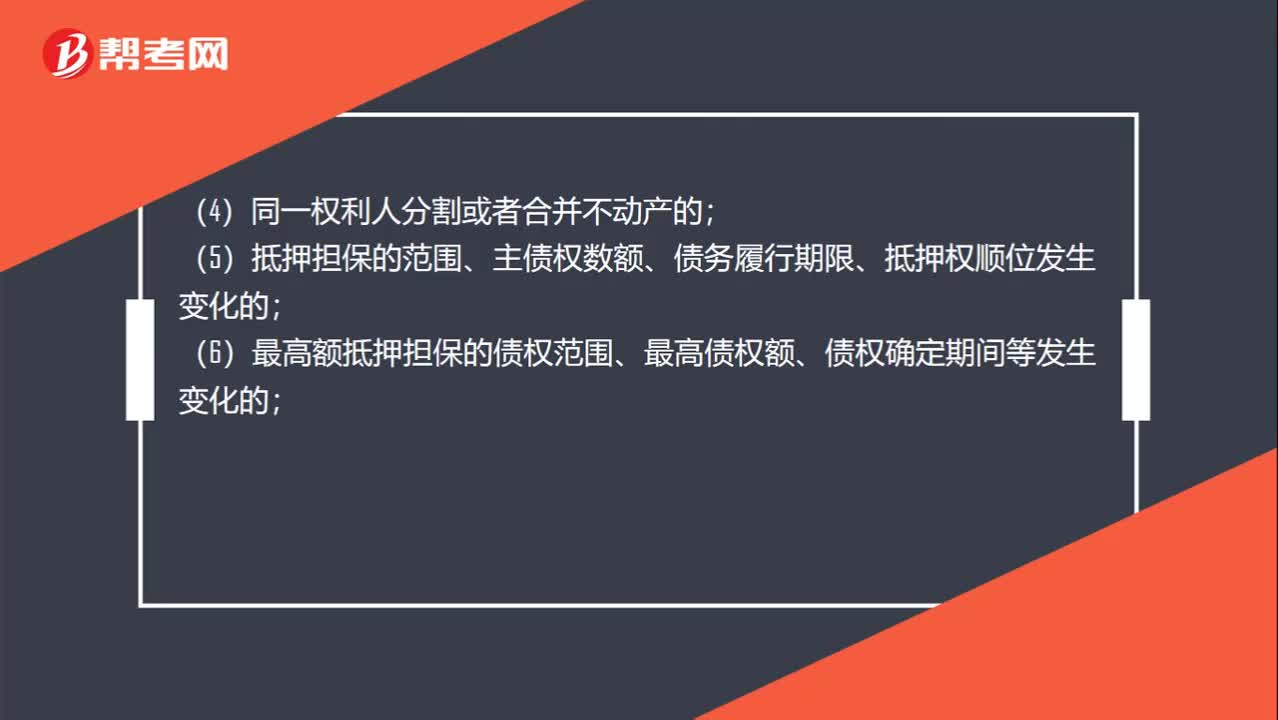

01:19有哪些情形需要办理变更登记?:有哪些情形需要办理变更登记?是指不动产登记事项发生不涉及权利转移的变更所需进行的登记。不动产权利人可以向不动产登记机构申请变更登记:(2)不动产的坐落、界址、用途、面积等状况变更的;(3)不动产权利期限、来源等状况发生变化的;(5)抵押担保的范围、主债权数额、债务履行期限、抵押权顺位发生变化的;(6)最高额抵押担保的债权范围、最高债权额、债权确定期间等发生变化的;

01:15

01:15哪些情况需要变更登记?:哪些情况需要变更登记?不动产权利人可以向不动产登记机构申请变更登记:(1)权利人的姓名、名称、身份证明类型或者身份证明号码发生变更的;(2)不动产的坐落、界址、用途、面积等状况变更的;(3)不动产权利期限、来源等状况发生变化的;(5)抵押担保的范围、主债权数额、债务履行期限、抵押权顺位发生变化的;(6)最高额抵押担保的债权范围、最高债权额、债权确定期间等发生变化的;

00:38

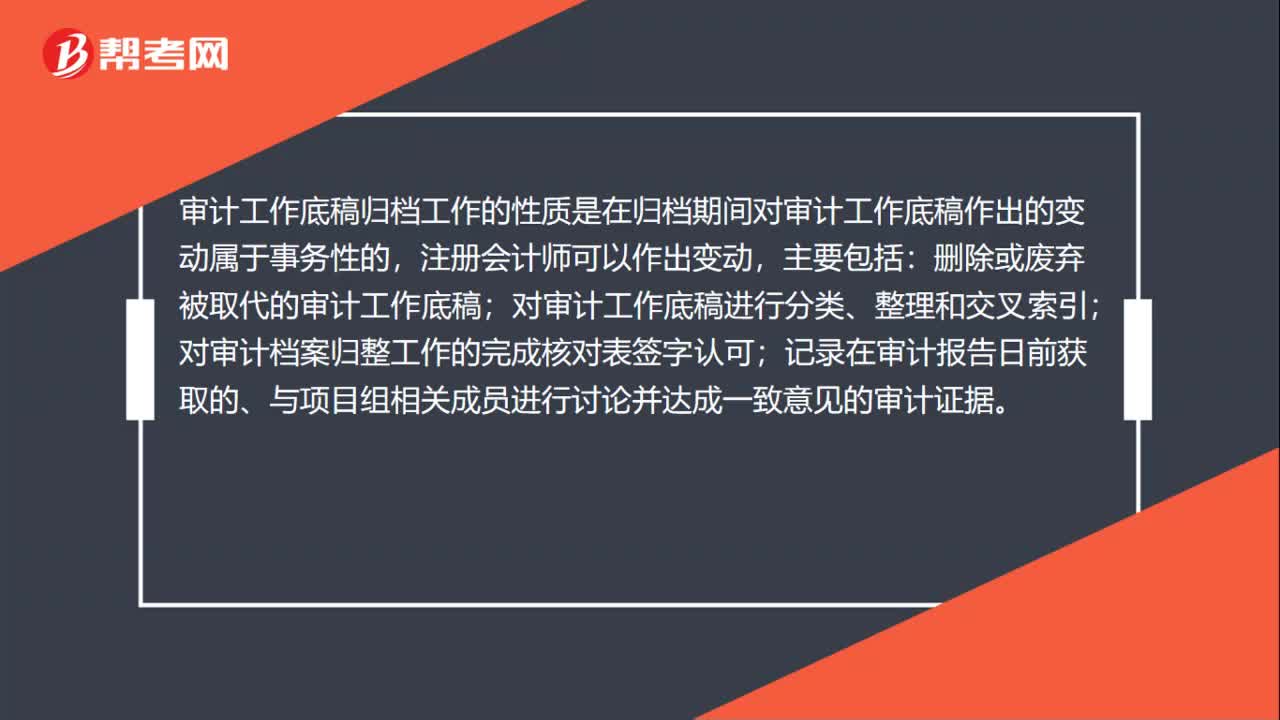

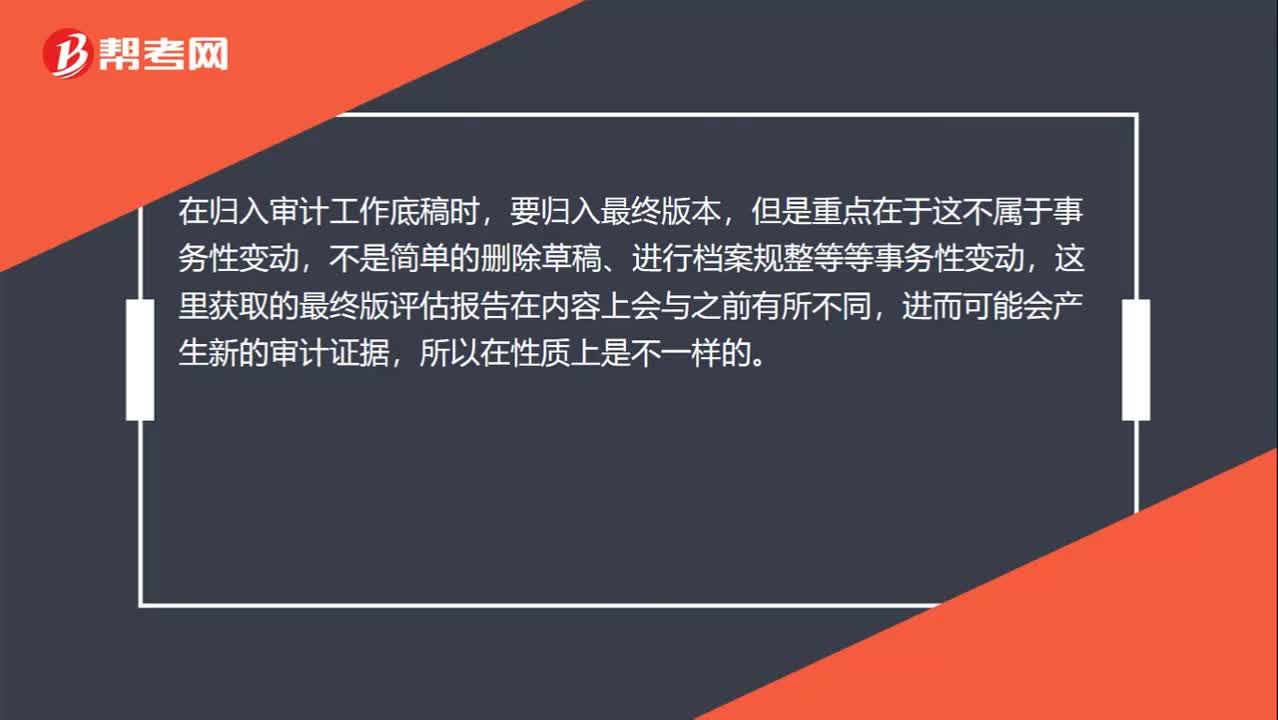

00:38获取估值专家的评估报告最终版本并归入审计工作底稿为什么不属于事务性变动?:获取估值专家的评估报告最终版本并归入审计工作底稿为什么不属于事务性变动?在归入审计工作底稿时,要归入最终版本,但是重点在于这不属于事务性变动,不是简单的删除草稿、进行档案规整等等事务性变动,这里获取的最终版评估报告在内容上会与之前有所不同,进而可能会产生新的审计证据,所以在性质上是不一样的。

02:26

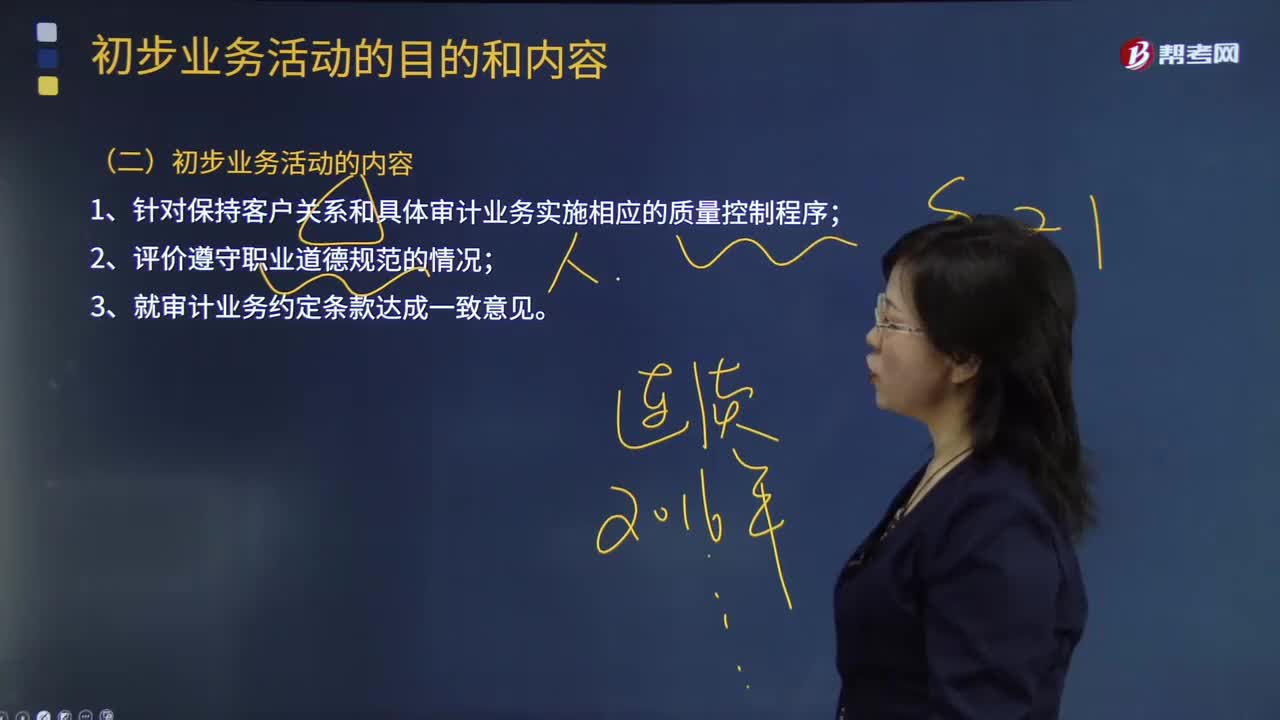

02:26审计初步业务活动的内容是什么?:审计初步业务活动的内容是什么?初步业务活动是指注册会计师在本期审计业务开始时开展的有利于计划和执行审计工作,1.针对保持客户关系和具体审计业务实施相应的质量控制程序;【2014年注册会计师考试真题】注册会计师应当在审计业务开始时开展初步业务活动。A.针对保持客户关系和具体审计业务实施相应的质量控制程序,C.在执行首次审计业务时,D.就审计业务约定条款与被审计单位达成一致意见

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日