下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:13

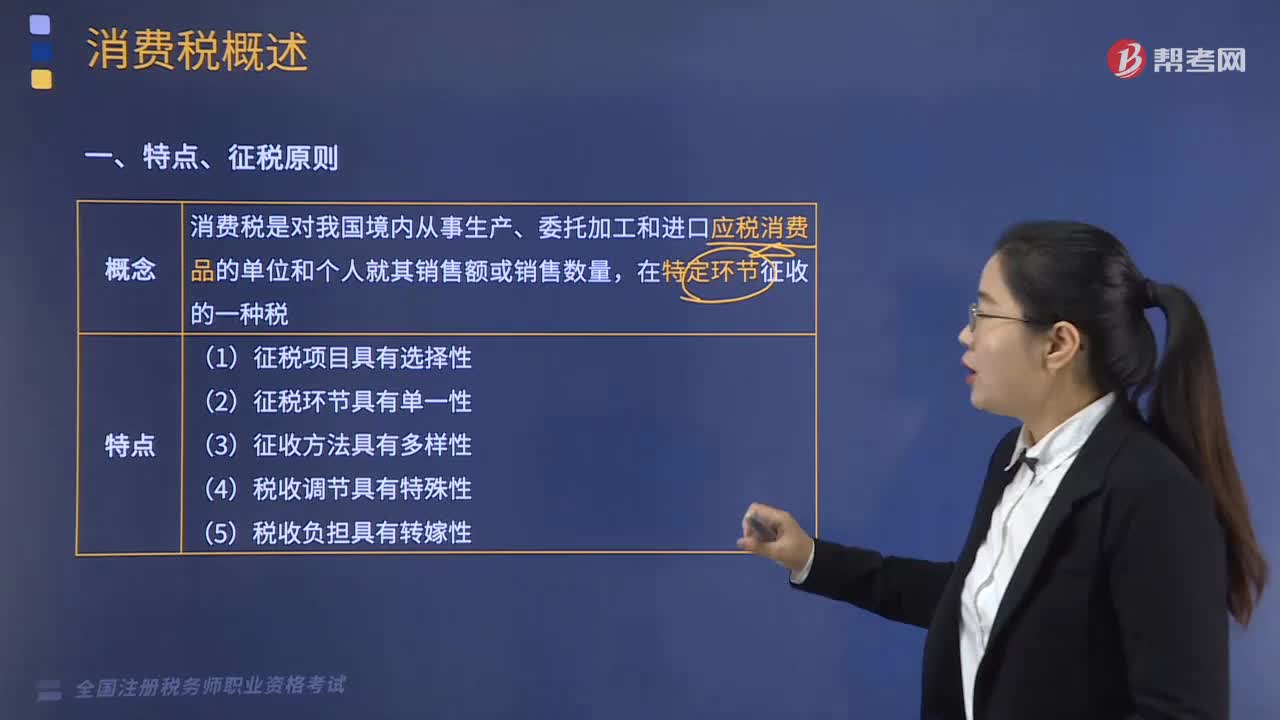

08:13消费税的税目有哪些?:指生产(进口)环节销售(完税)价格(不含增值税)在10元毫升(克)或15元片(张)及以上;(1)符合条件的纯生物柴油免征消费税;作燃料、动力及原料消耗掉的自产成品油,以柴油、柴油组分调和生产的生物柴油照章征税。(2)缸容量250毫升(不含)以下的小排量摩托车不征消费税。每辆不含增值税零售价格130万元及以上的乘用车和中轻型商用客车;(3)购进乘用车或中轻型商用客车整车改装生产的汽车。

02:36

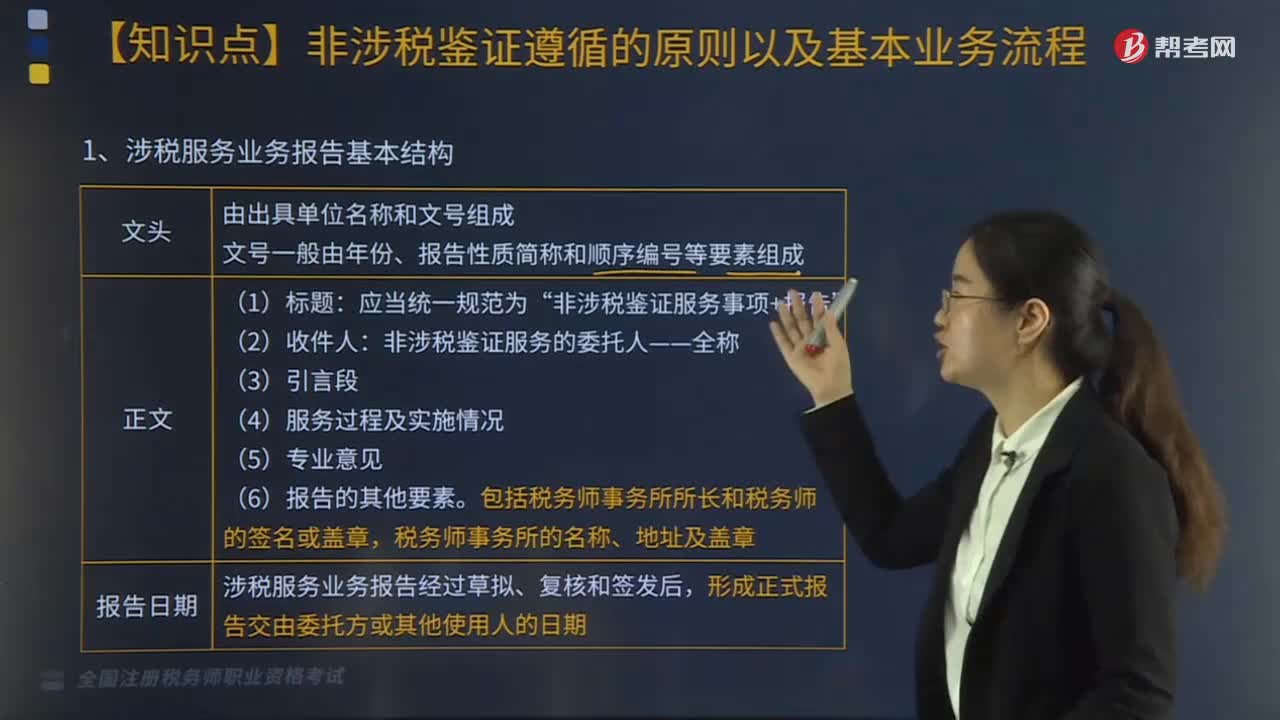

02:36涉税服务业务报告的基本机构有哪些?基本程序有几个步骤?:涉税服务业务报告的基本机构有哪些?涉税服务业务报告基本结构主要由文头、正文以及报告日期组成。涉税服务业务报告经过草拟、复核和签发后,2.涉税服务业务报告基本程序,(2)草拟涉税服务业务报告。(3)复核涉税服务业务报告,在正式出具涉税服务业务报告前,与委托人就拟出具报告的有关内容进行沟通,形成正式的涉税服务业务报告,【2017年税务师考试真题】下列关于非涉税鉴证服务业务实施的说法正确的有(。

03:33

03:33涉税鉴证基本业务流程中,涉税鉴证业务报告风险控制内容有哪些?:涉税鉴证业务报告风险控制内容如下:税务师事务所应当根据《税务师业务报告规则(试行)》形成制作基本要求;制定相关程序以保证业务报告质量和控制风险,(3)对委托人或者委托人指定的第三人提出的修改业务报告结论或意见的要求,税务师应当向委托人或者委托人指向的第三人询问修改理由、获取新的有效证据。(4)税务师事务所利用复核、监控、控制程序等手段对业务报告进行质量风险控制;

06:56

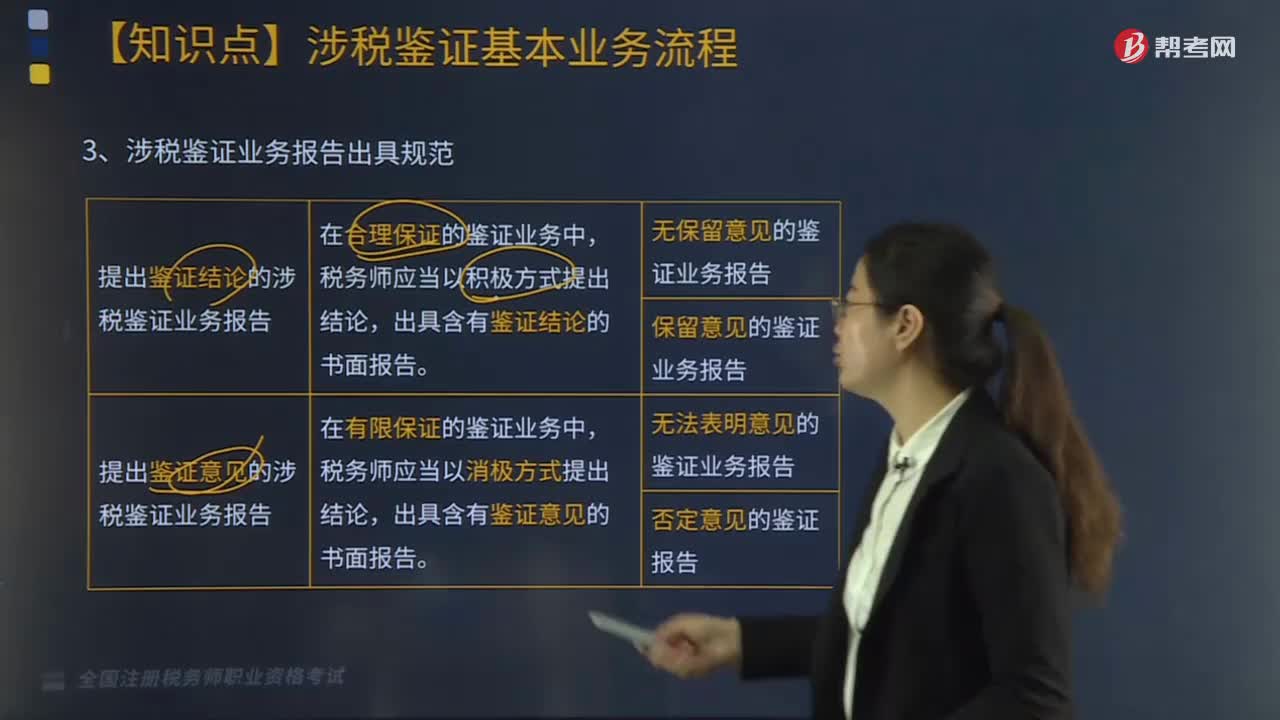

06:56涉税鉴证基本业务流程中,涉税鉴证业务报告出具规范有哪些?:完全可以确认涉税鉴证事项的具体金额,(2)以积极方式出具的鉴证结论——保留意见的鉴证业务报告;①涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,(3)以消极方式发表意见——无法表明意见的鉴证业务报告,以至于无法对涉税事项发表审核意见,(4)以消极方式发表意见——否定意见的鉴证业务报告。

03:38

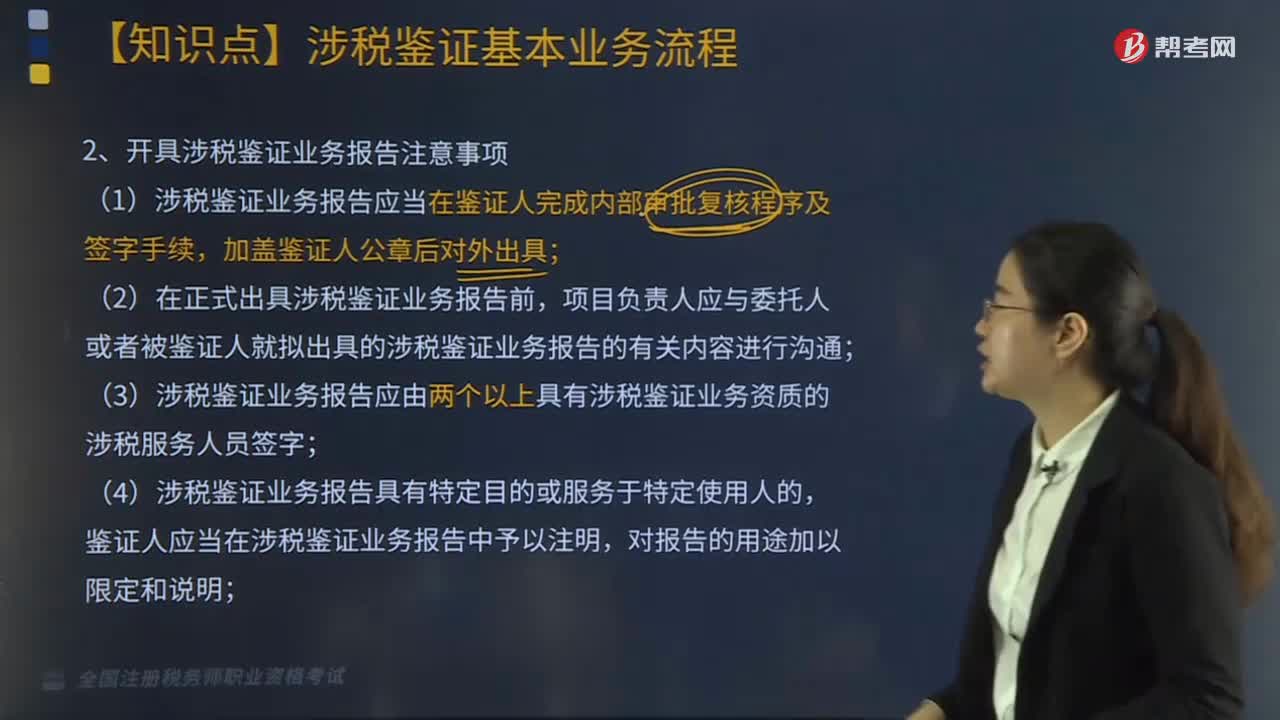

03:38涉税鉴证基本业务流程中,涉税鉴证业务报告注意事项有哪些?:开具涉税鉴证业务报告注意事项如下:(1)涉税鉴证业务报告应当在鉴证人完成内部审批复核程序及签字手续,(2)在正式出具涉税鉴证业务报告前,项目负责人应与委托人或者被鉴证人就拟出具的涉税鉴证业务报告的有关内容进行沟通;(3)涉税鉴证业务报告应由两个以上具有涉税鉴证业务资质的涉税服务人员签字;(4)涉税鉴证业务报告具有特定目的或服务于特定使用人的,鉴证人应当在涉税鉴证业务报告中予以注明。

07:47

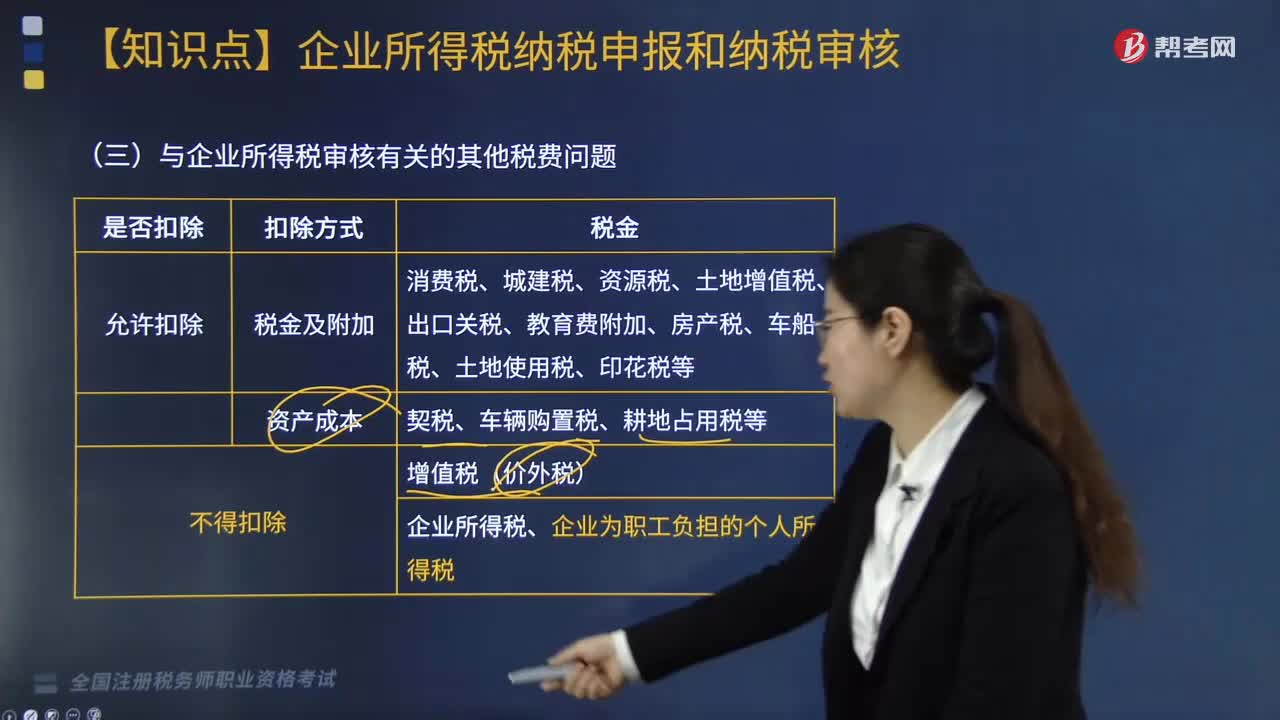

07:47成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

00:31

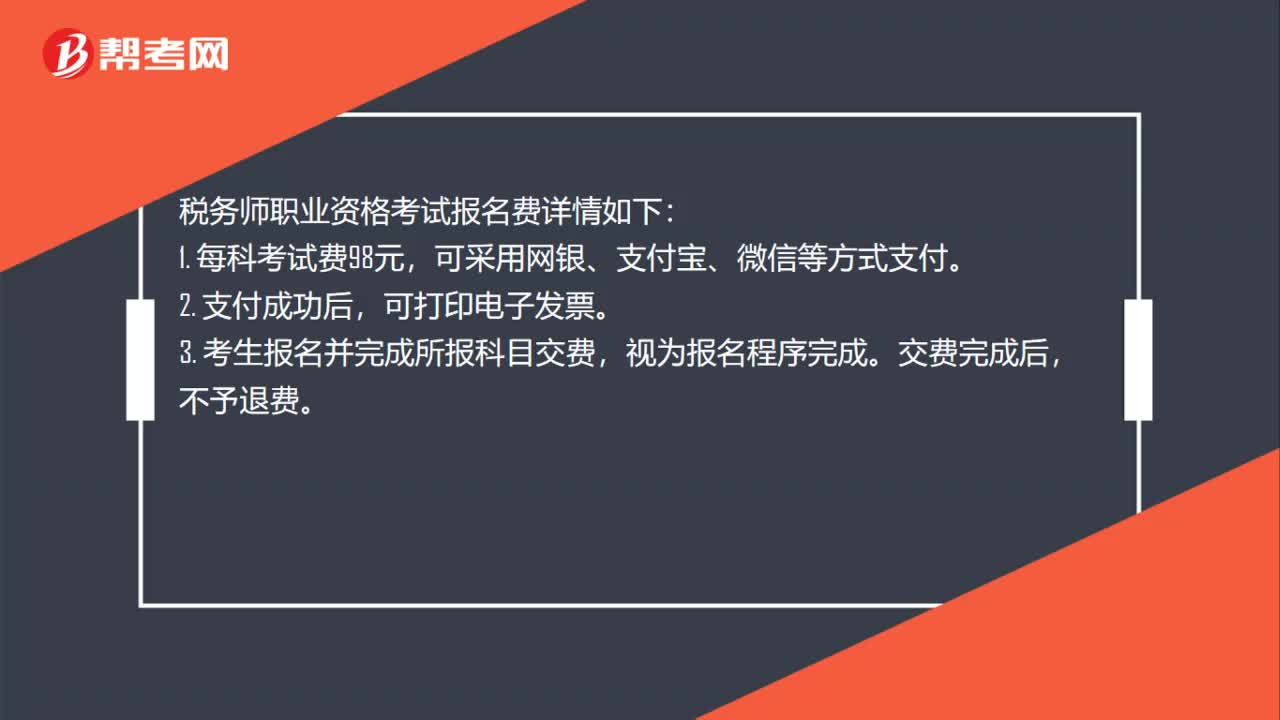

00:31税务师职业资格考试报名费是多少?:税务师职业资格考试报名费是多少?税务师职业资格考试报名费详情如下:1. 每科考试费98元,可采用网银、支付宝、微信等方式支付。2. 支付成功后,可打印电子发票。3. 考生报名并完成所报科目交费,视为报名程序完成。交费完成后,不予退费。

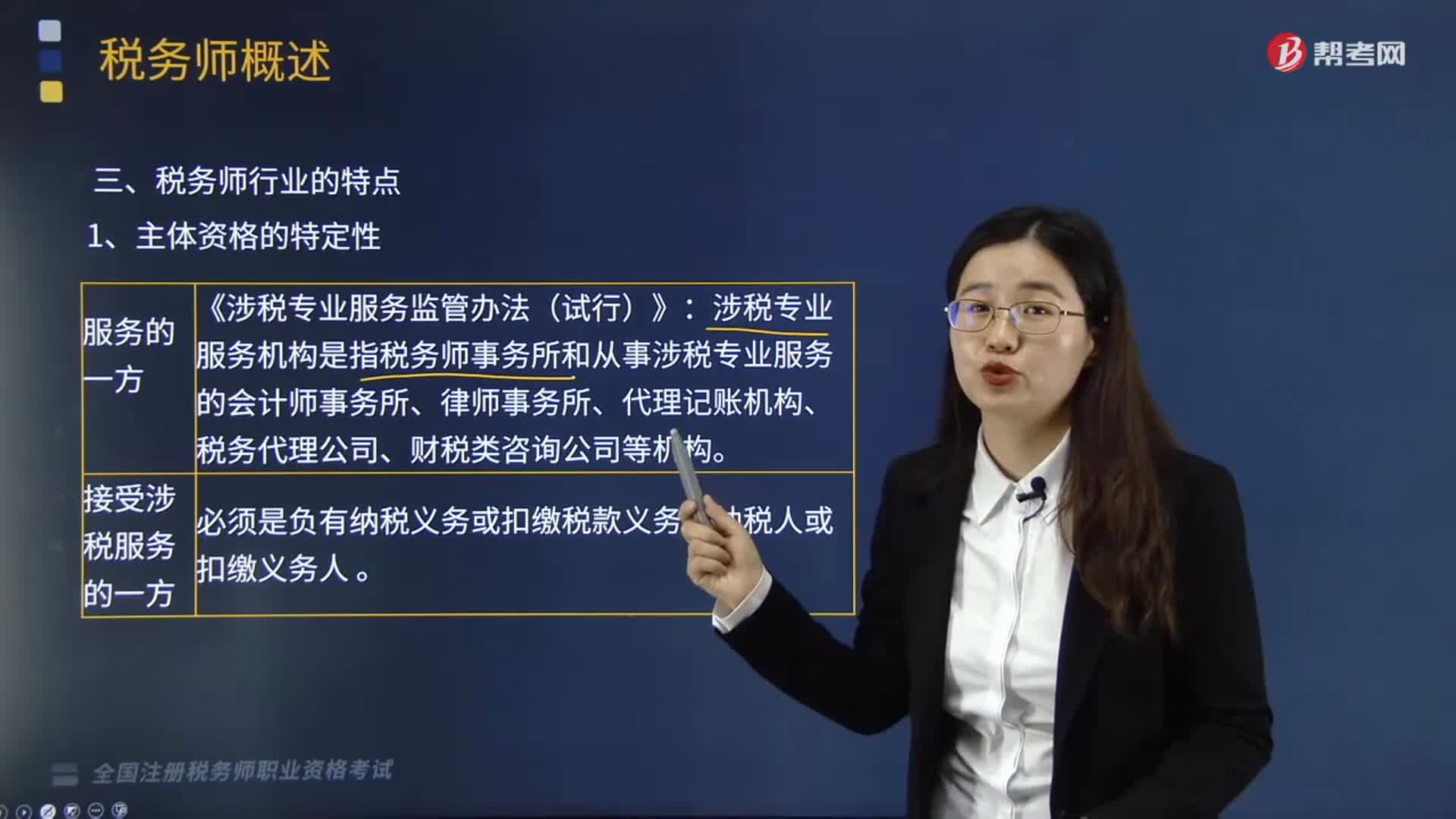

09:12

09:12税务师行业有哪些特点?:涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构:税务师从事的涉税服务业务不是一般意义上的事务委托或劳务提供,税务师不得超越规定的内容从事涉税服务活动,(1)涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任。

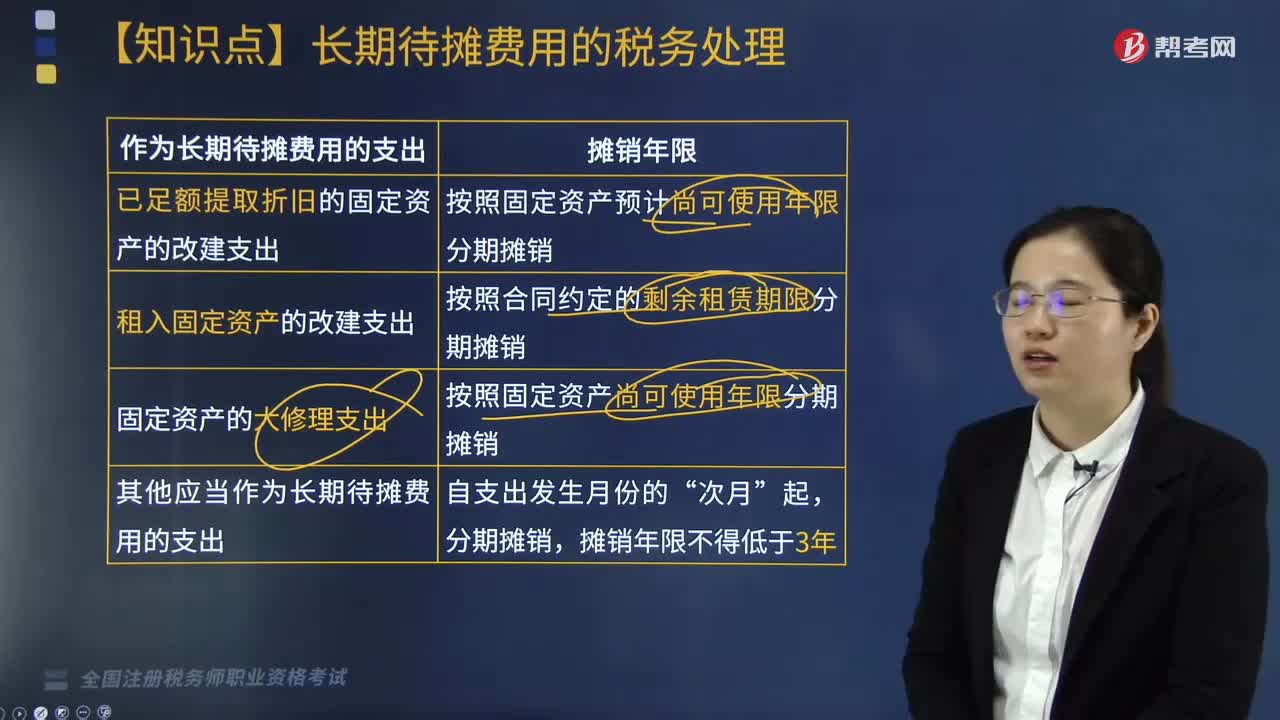

03:44

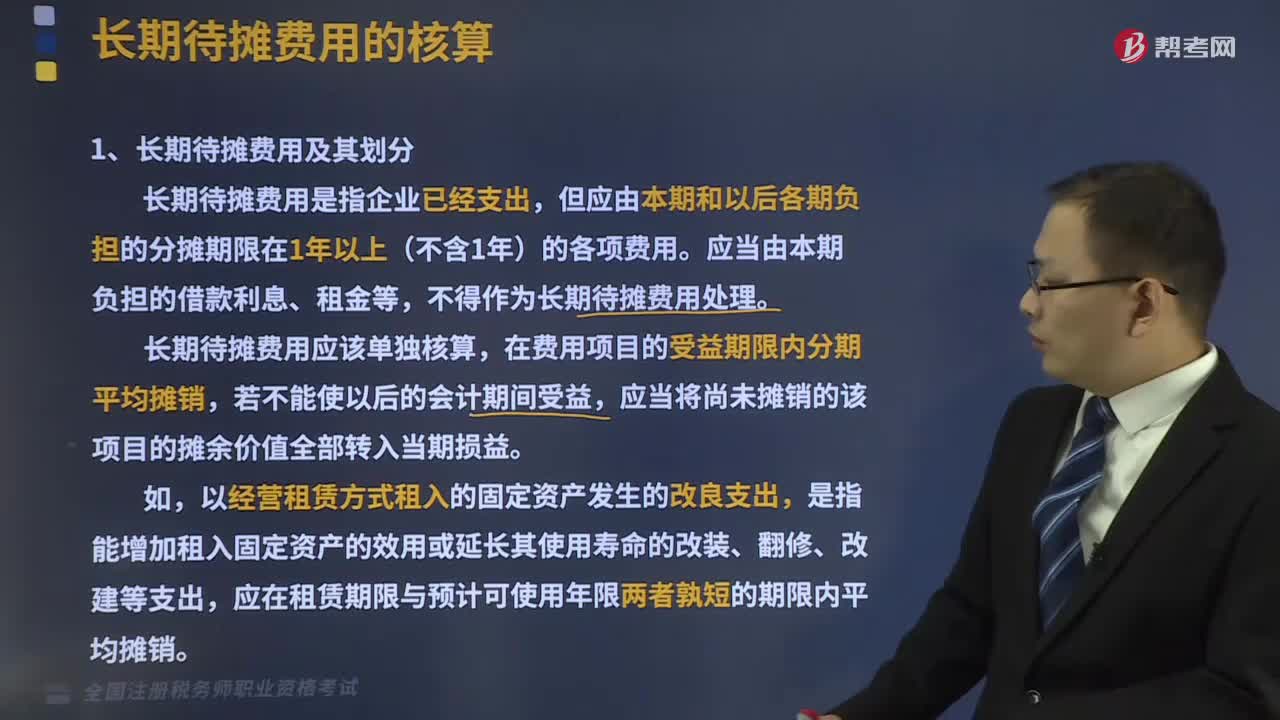

03:44长期待摊费用如何进行税务处理?:企业发生的已足额提取折旧的固定资产的改建支出和租入固定资产的改建支出。除了属于已足额提取折旧的固定资产和租入固定资产外,除了已足额提取折旧的固定资产和以经营租赁方式租入的固定资产外,【解释】固定资产的大修理支出。【解析】租入固定资产的改建支出;A.融资租入固定资产的租赁费支出,D.已提足折旧的固定资产的改建支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用。

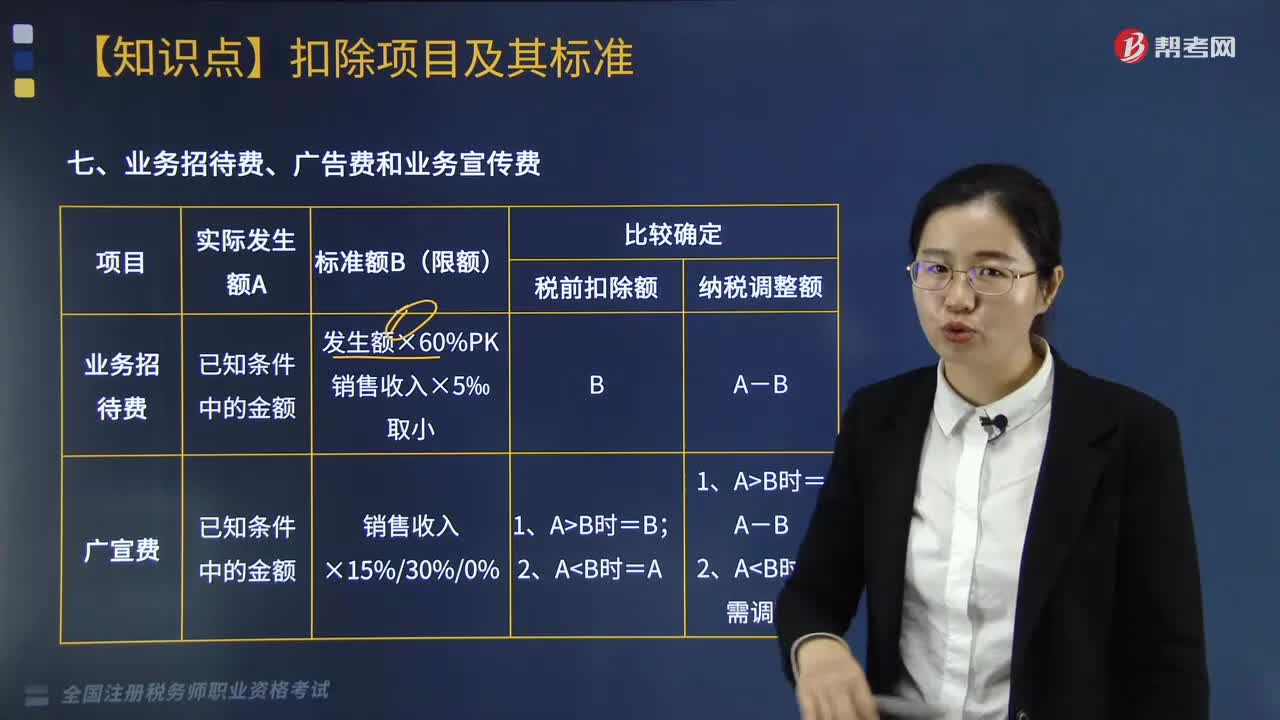

16:48

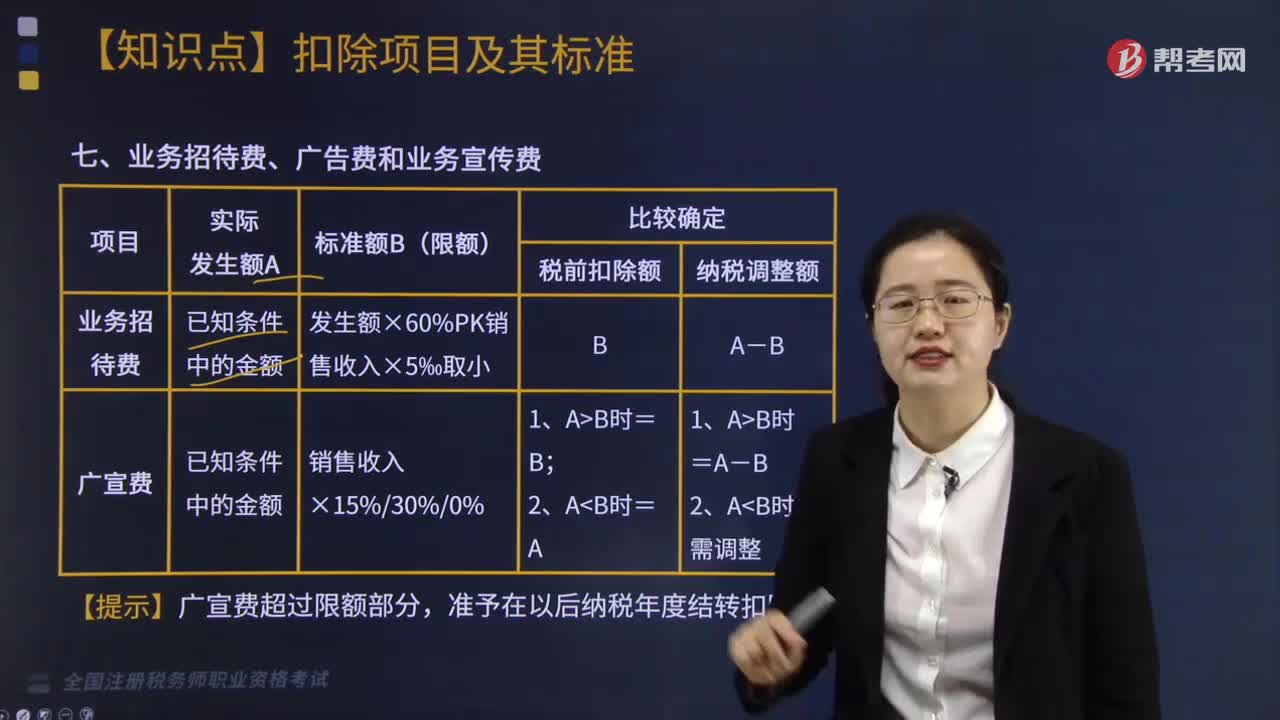

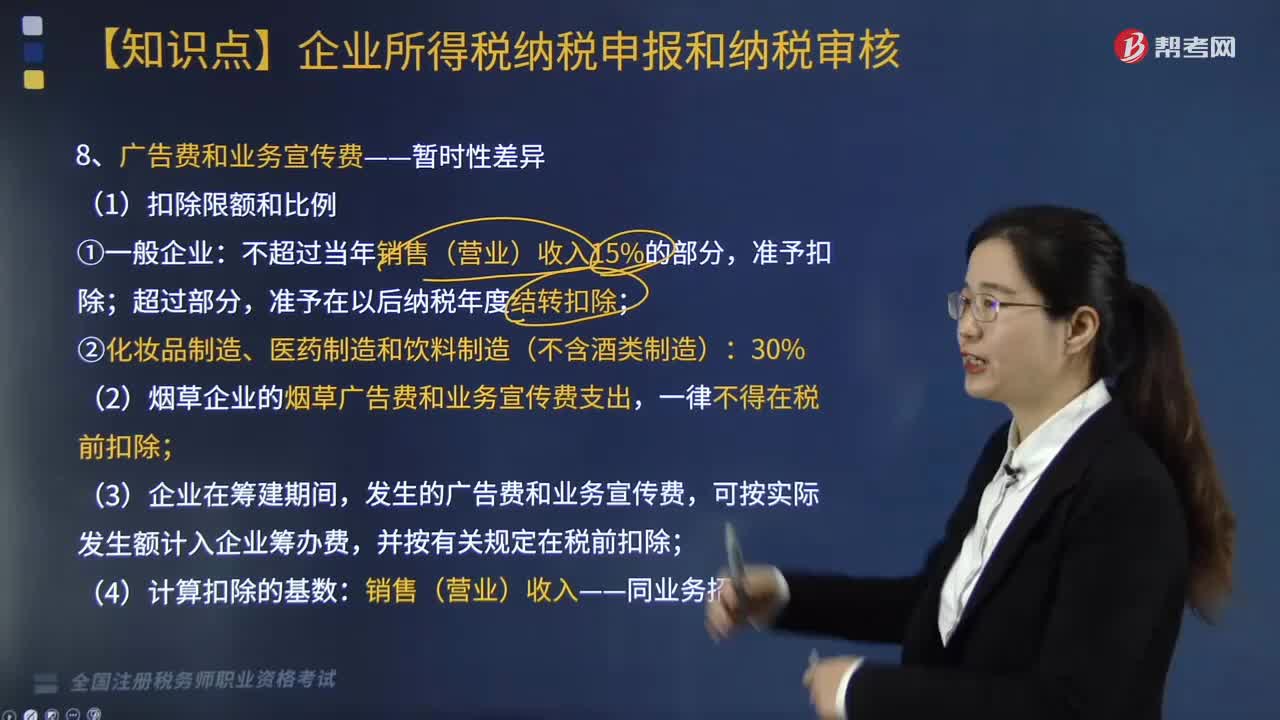

16:48企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?:企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?准予在以后纳税年度结转扣除(业务招待费不可)。可按实际发生额计入企业筹办费,可以按规定的比例计算业务招待费扣除限额。3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。【提示】企业申报扣除的广告费支出,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。

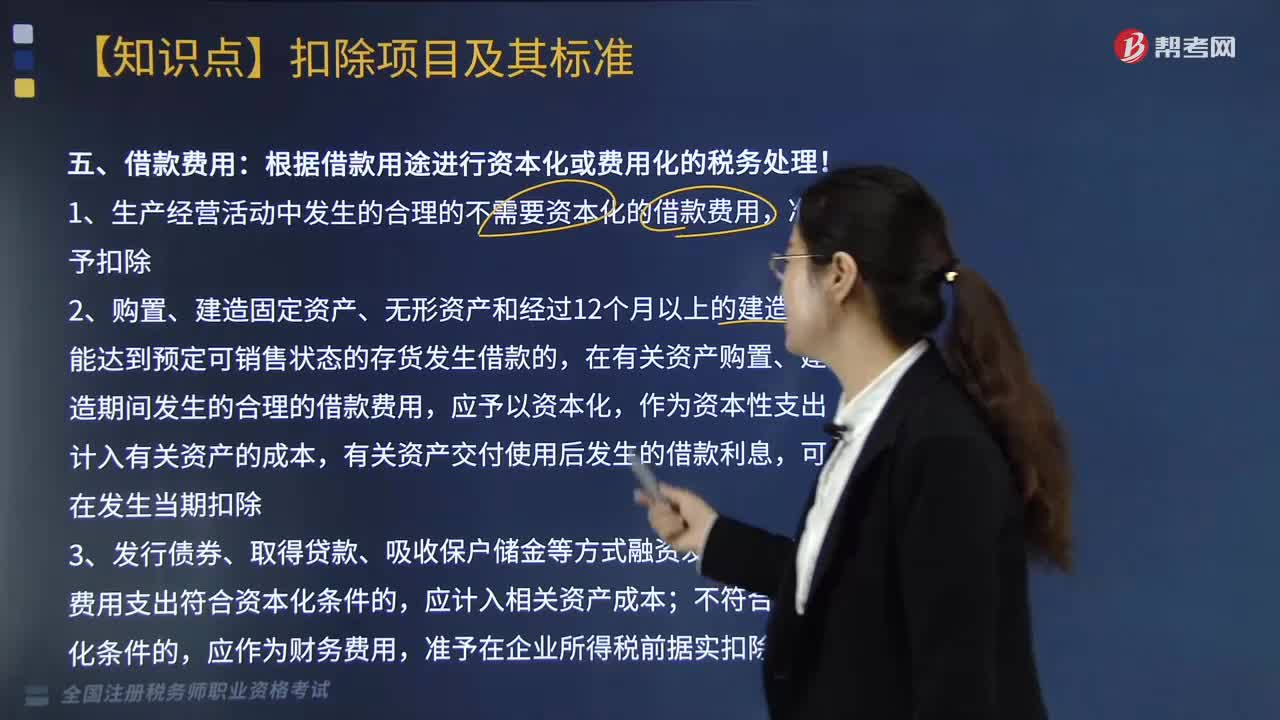

02:23

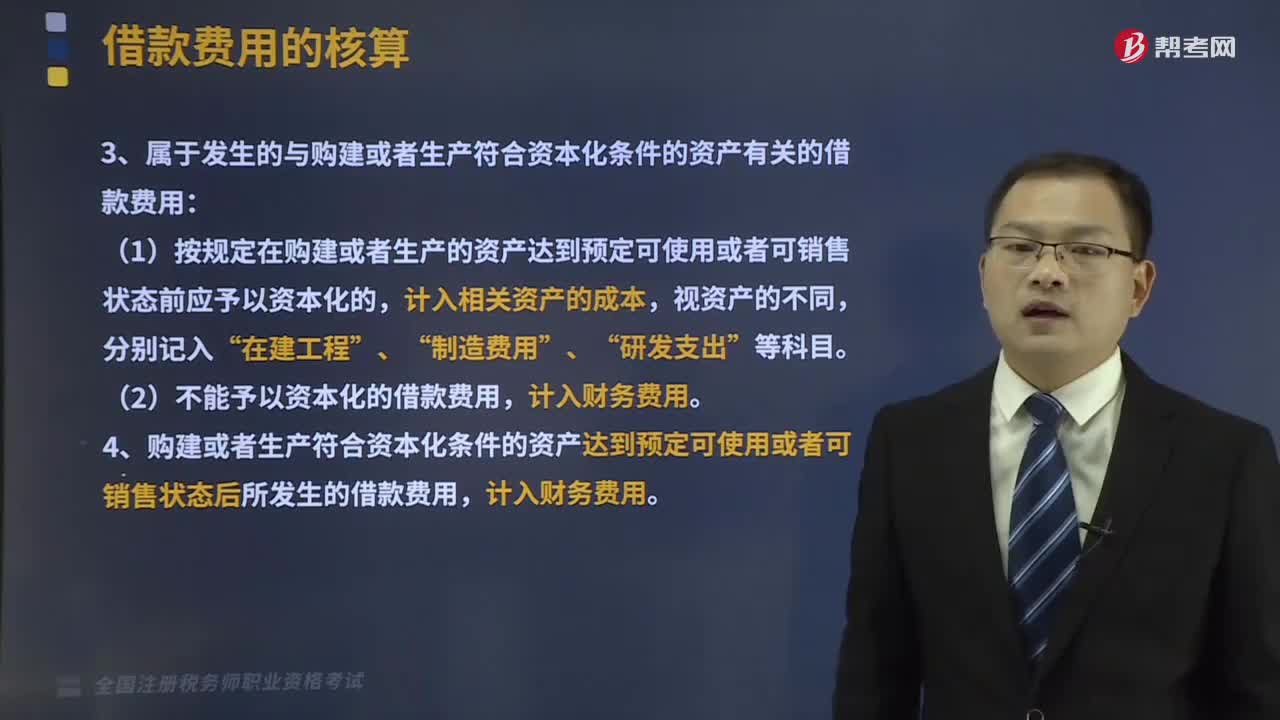

02:23企业中借款费用和汇兑损失的账务如何处理?:借款费用是指企业因借入资金所付出的代价,包括按照《企业会计准则第22号——金融工具确认和计量》规定的实际利率法计算确定的利息费用(包括折价或者溢价的摊销和辅助费用)以及因外币借款而发生的汇兑差额等。根据借款用途进行资本化或费用化的税务处理,1. 生产经营活动中发生的合理的不需要资本化的借款费用。在有关资产购置、建造期间发生的合理的借款费用,有关资产交付使用后发生的借款利息。

17:54

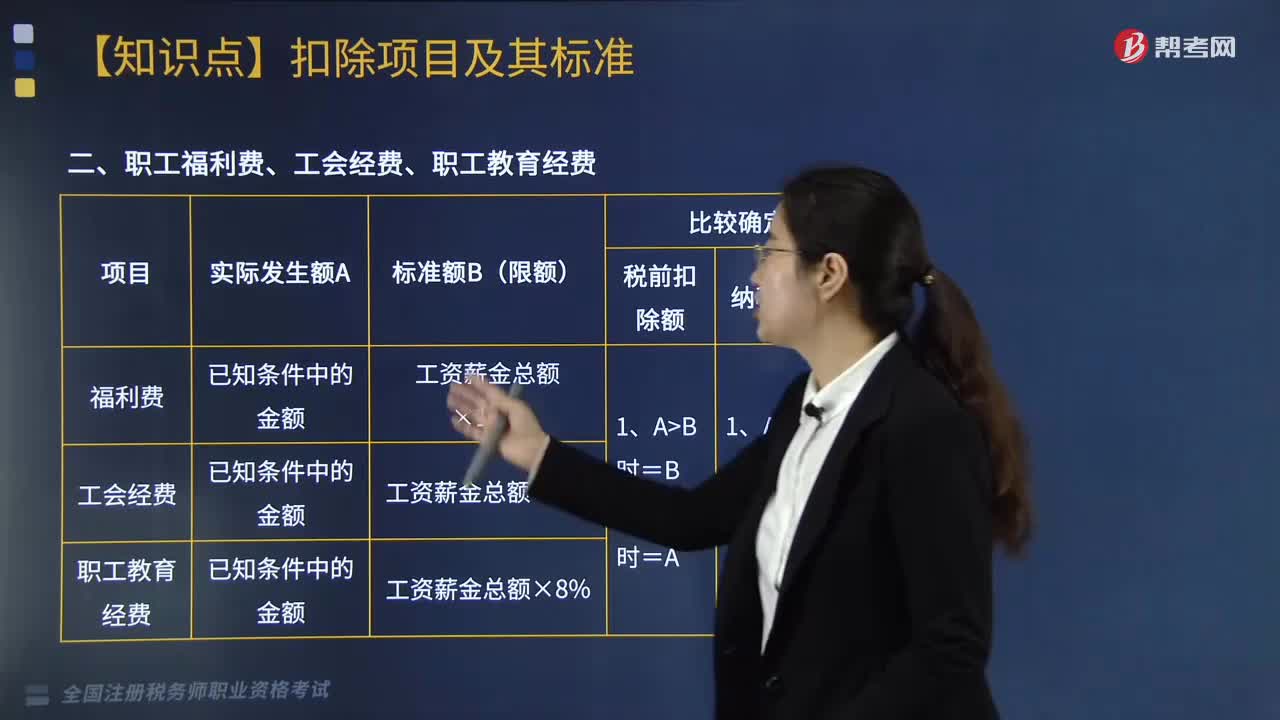

17:54企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?:企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?企业发生的职工福利费、工会经费、职工教育经费按标准扣除,企业职工教育经费中的职工培训费可以全额税前扣除。员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。职工福利费应调增应纳税所得额()万元。准予计入企业工资薪金总额的基数,职工福利费扣除限额=1021.6×14%=143.02(万元)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日