下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:13

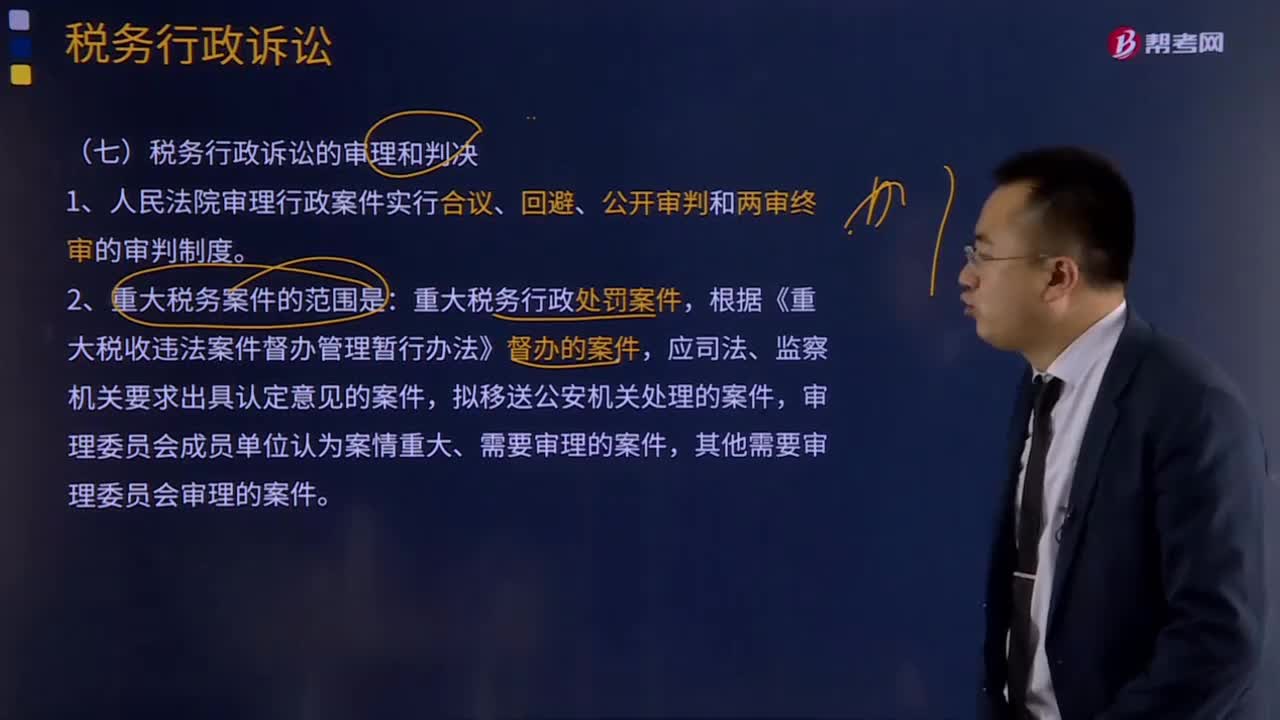

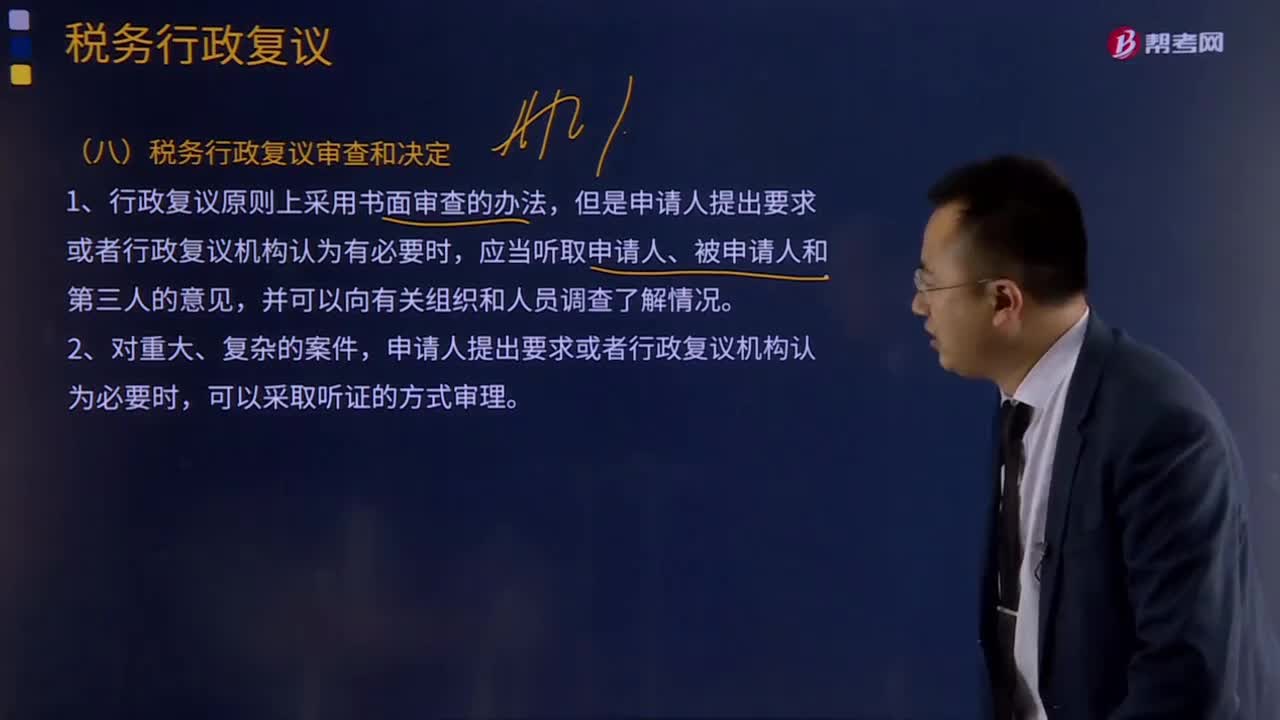

12:13税务行政复议审查和决定是怎样的?:复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。申请人提出要求或者行政复议机构认为必要时,3、申请人在行政复议决定作出以前撤回行政复议申请的,申请人撤回行政复议申请的,申请人能够证明撤回行政复议申请违背其真实意思表示的除外。行政复议机关以原具体行政行为违反法定程序决定撤销的,5、行政复议机关责令被申请人重新作出具体行政行为的。

01:43

01:43税务行政复议受理是什么意思?:依法向上一级税务机关(复议机关)提出申请,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。1、复议机关收到行政复议申请后,2、对应当先向行政复议机关申请行政复议,对行政复议决定不服再向人民法院提起行政诉讼的具体行政行为,行政复议机关决定不予受理或者受理以后超过行政复议期限不作答复的,3、行政复议期间具体行政行为不停止执行;(2)行政复议机关认为需要停止执行的。

05:34

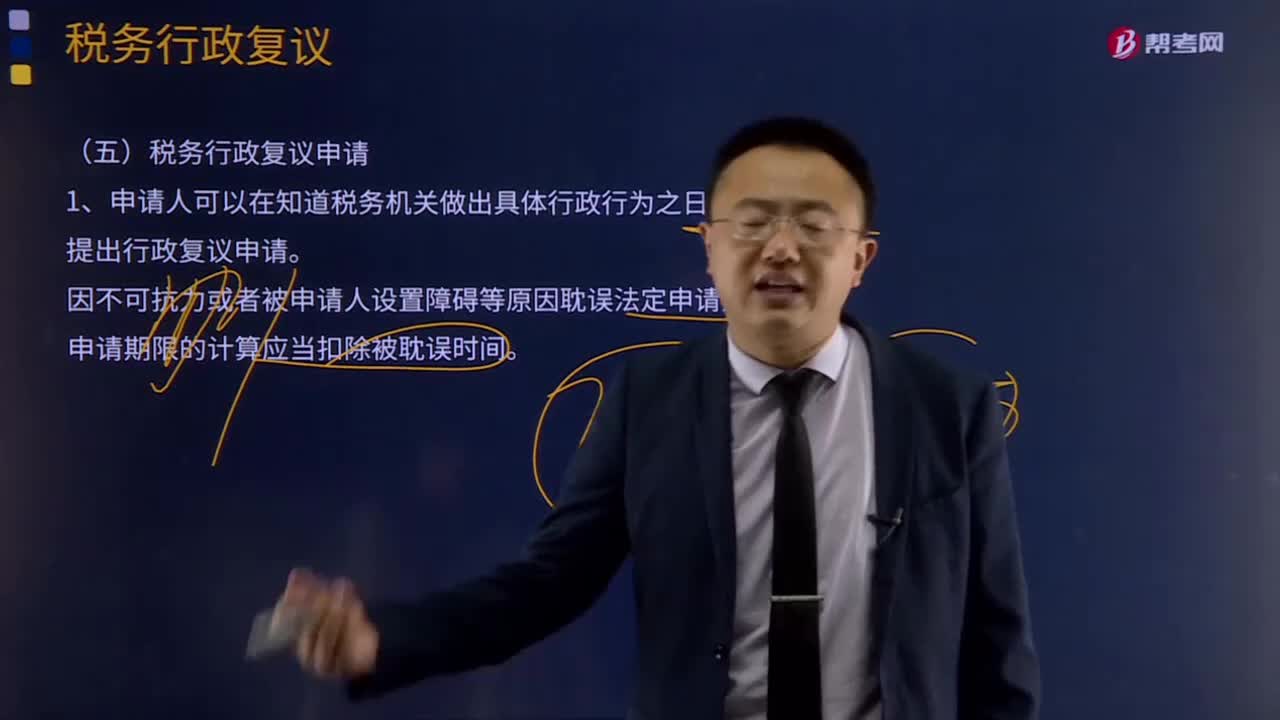

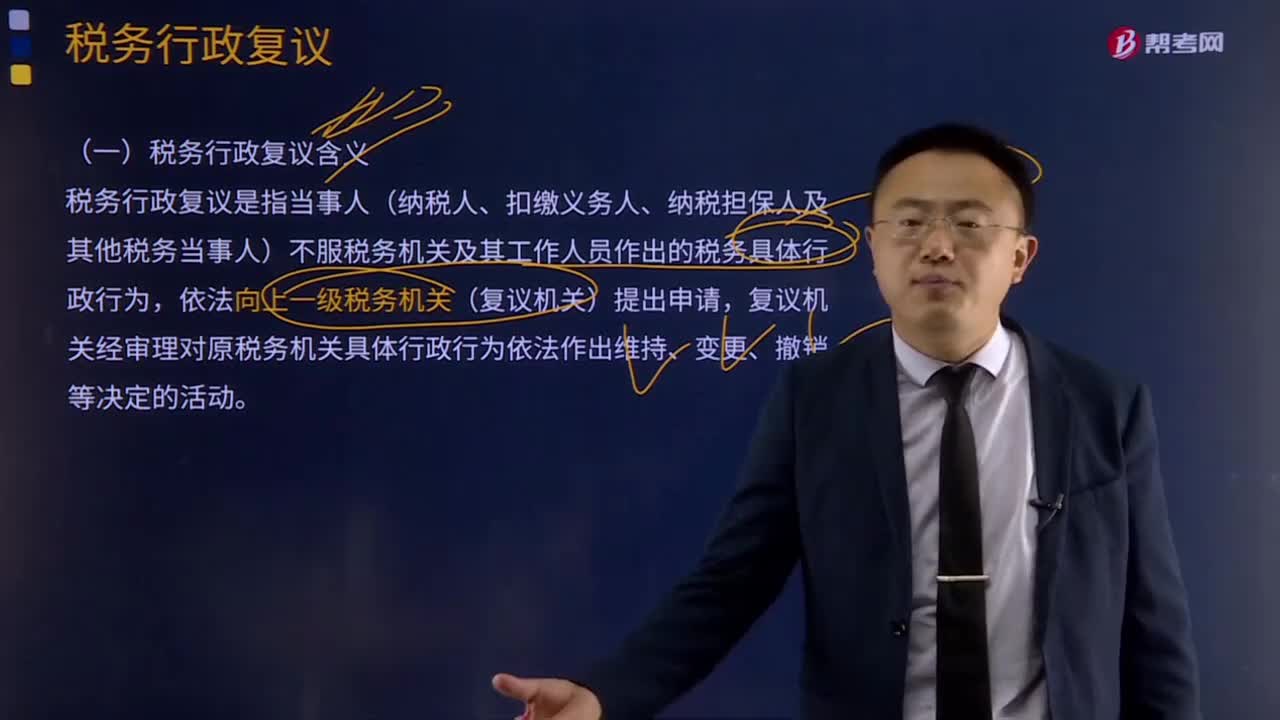

05:34税务行政复议是怎样申请的?:税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。1、申请人可以在知道税务机关做出具体行政行为之日起60日内提出行政复议申请。(5)税务机关作出具体行政行为时未告知申请人,(6)被申请人能够证明申请人知道具体行政行为的。

04:28

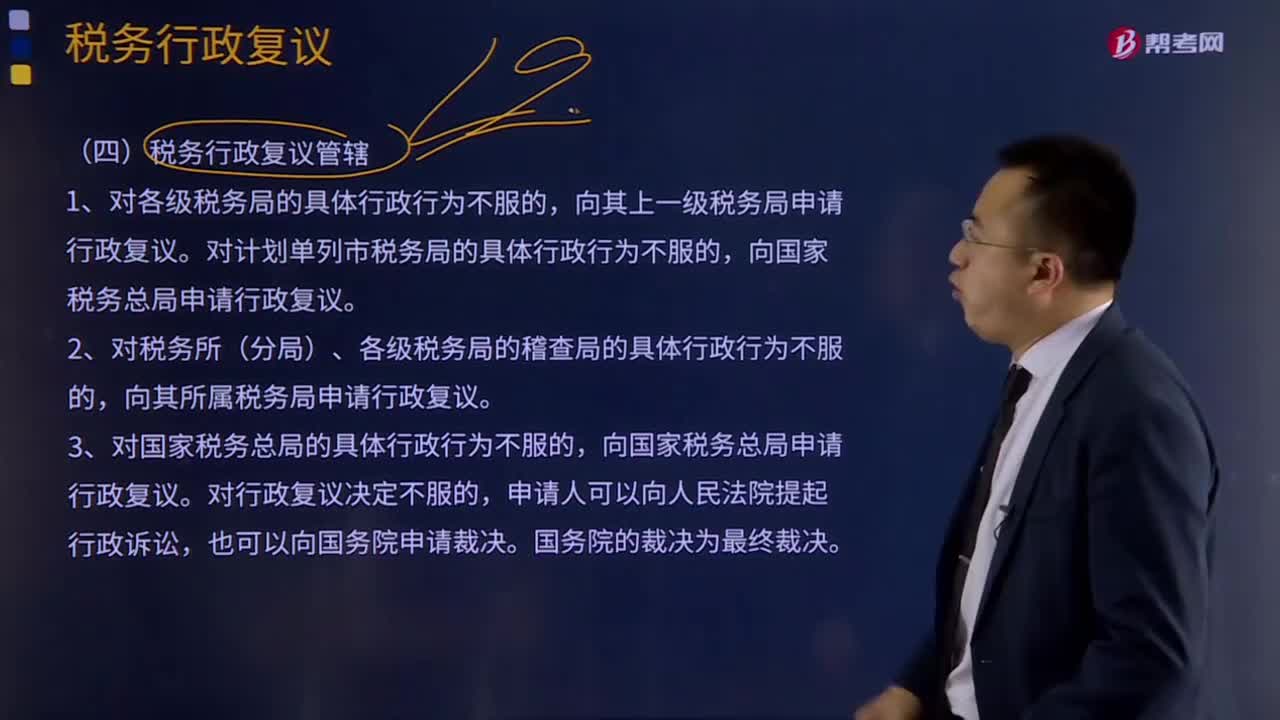

04:28税务行政复议管辖是什么意思?:税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。向共同上一级税务机关申请行政复议;对税务机关与其他行政机关以共同的名义作出的具体行政行为不服的,向其共同上一级行政机关申请行政复议。向继续行使其职权的税务机关的上一级税务机关申请行政复议。

05:13

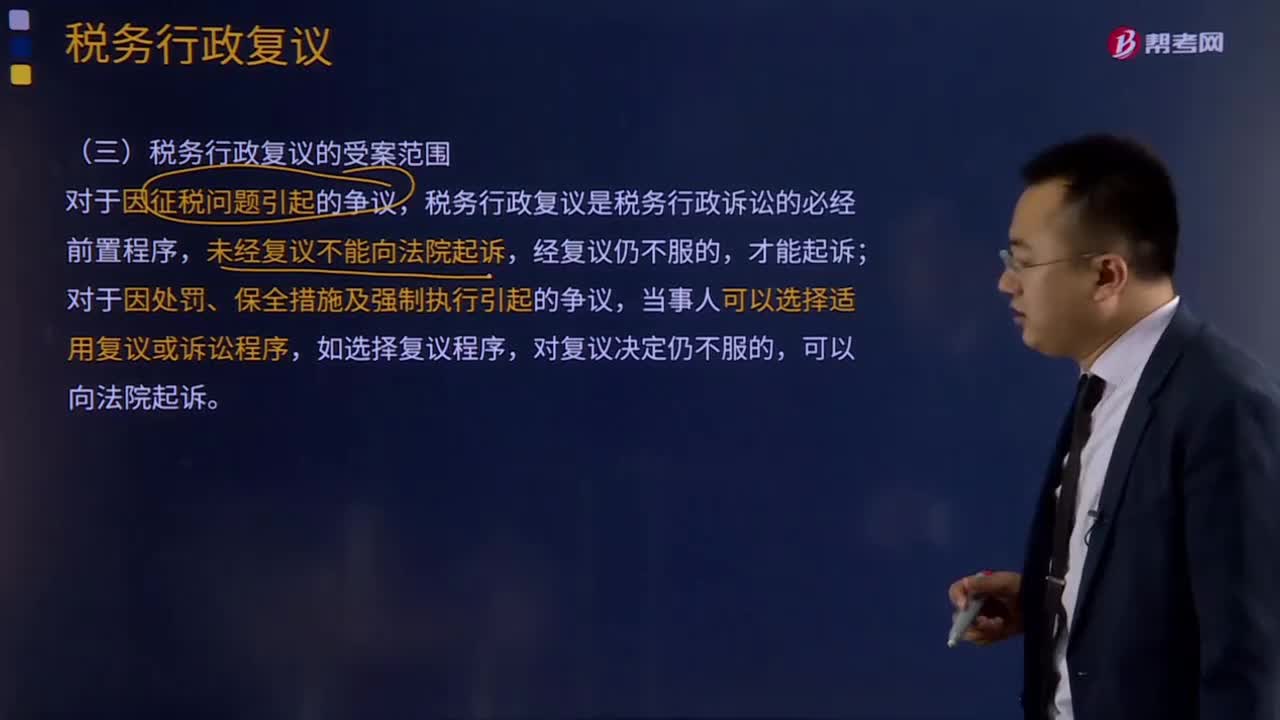

05:13税务行政复议的受案范围是什么?:税务行政复议的受案范围是什么?税务行政复议是税务行政诉讼的必经前置程序,未经复议不能向法院起诉,当事人可以选择适用复议或诉讼程序,必经复议和选择复议:包括确认纳税主体、征税对象、征税范围、减税、免税、退税、抵扣税款、适用税率、计税依据、纳税环节、纳税期限、纳税地点和税款征收方式等具体行政行为,申请人认为税务机关的具体行政行为所依据的规定(不包括规章)不合法,对具体行政行为申请行政复议时。

01:46

01:46税务行政复议含义和特点是什么?:税务行政复议的受案范围仅限于税务机关作出的税务具体行政行为。税务具体行政行为是指税务机关及其工作人员在税务行政管理活动中行使行政职权,(一)税务行政复议含义,税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。

02:26

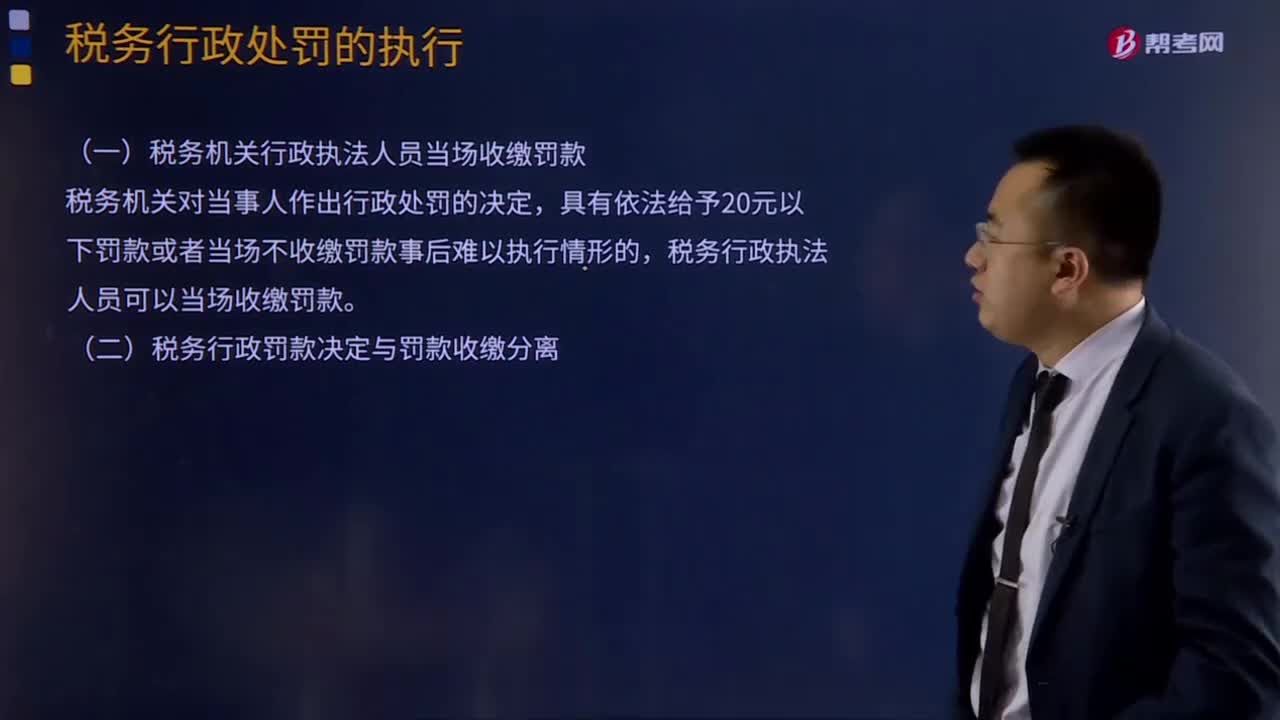

02:26税务行政处罚应该如何执行?:税务机关对当事人作出罚款行政处罚决定的,当事人应当在收到行政处罚决定书之日起15日内缴纳罚款,税务机关可以对当事人每日按罚款数额的3%加处罚款。(一)税务机关行政执法人员当场收缴罚款,具有依法给予20元以下罚款或者当场不收缴罚款事后难以执行情形的。税务行政执法人员可以当场收缴罚款,(二)税务行政罚款决定与罚款收缴分离,假定该企业收到税务行政处罚决定书的时间为2015年3月1日

01:55

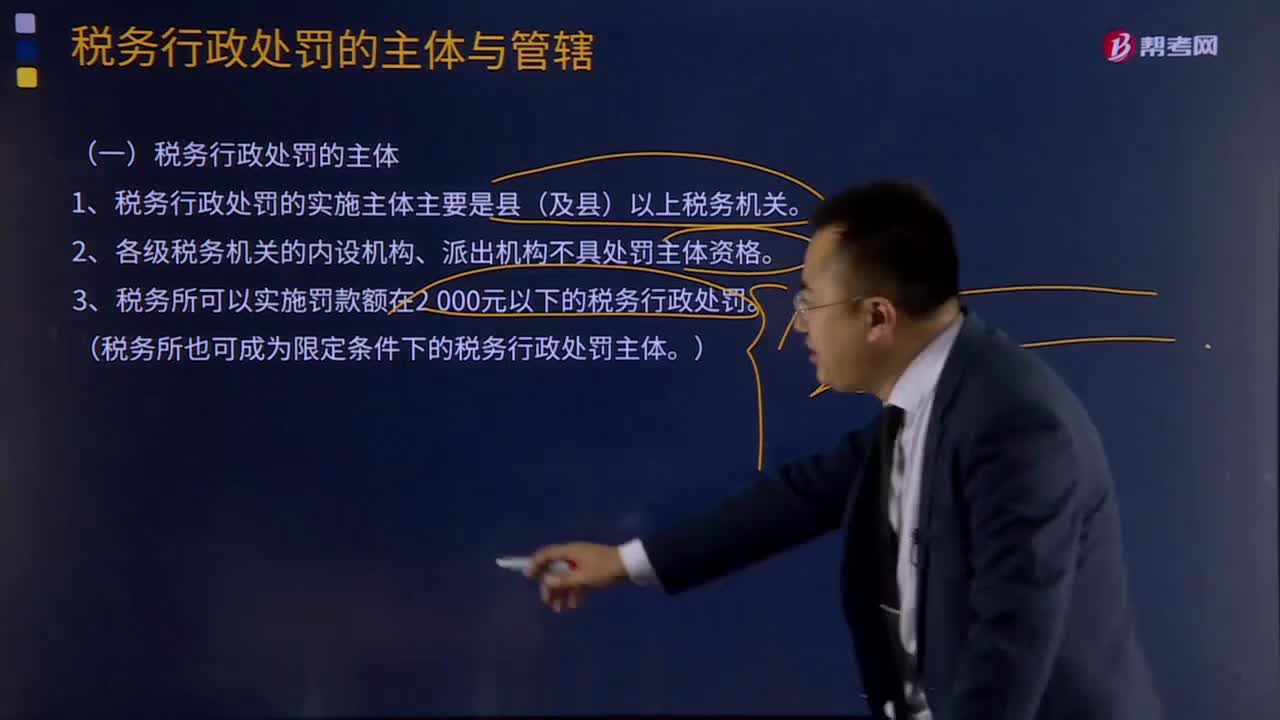

01:55税务行政处罚的主体与管辖是指什么?:税务行政处罚的主体与管辖是指什么?税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。(一)税务行政处罚的主体。1、税务行政处罚的实施主体主要是县(及县)以上税务机关。(税务所也可成为限定条件下的税务行政处罚主体;首先税务所不是税务行政处罚的主体。

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

01:41

01:41业务招待费如何进行税前扣除?:业务招待费如何进行税前扣除?企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售营业收入的5‰。可税前列支为13.2万元,甲企业2019年度招待费纳税调增额=22-13.2=8.8万元。第二种情况:甲企业2019年度实际招待费22万元,2019年度销售收入2000万元,22*60%=13.2万元,可税前列支为10万元。

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

03:19

03:19如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日