下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

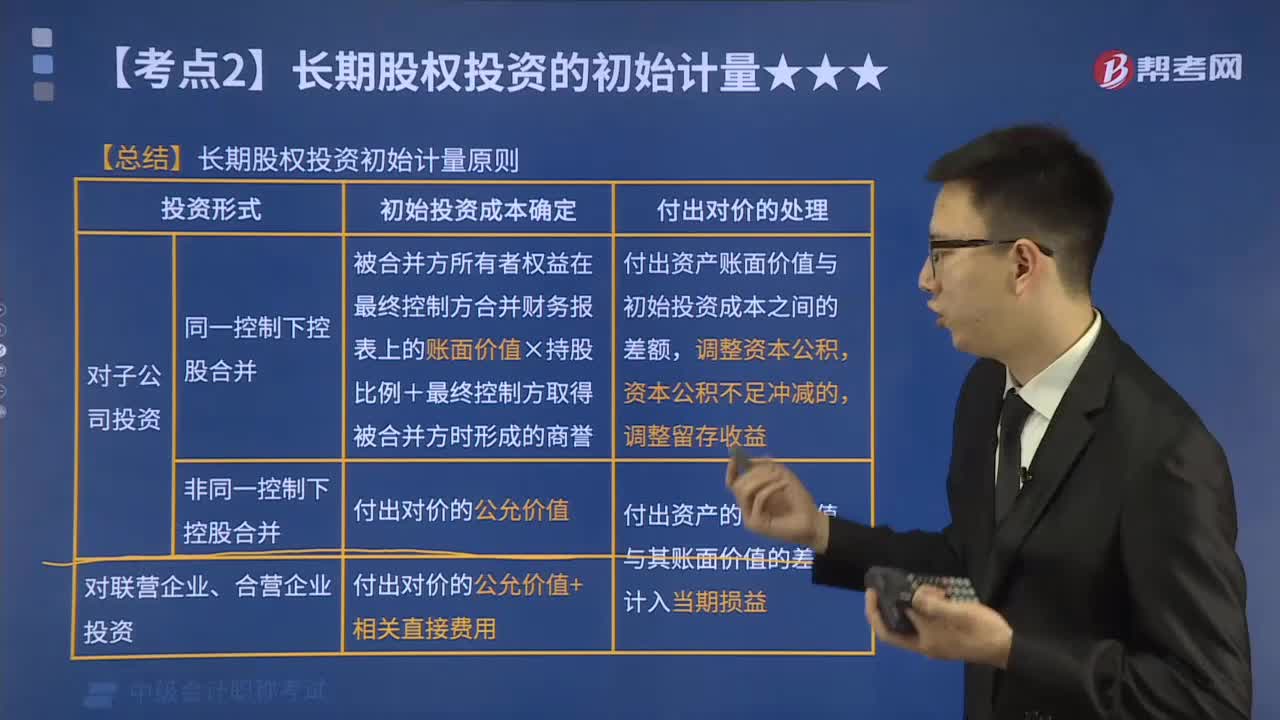

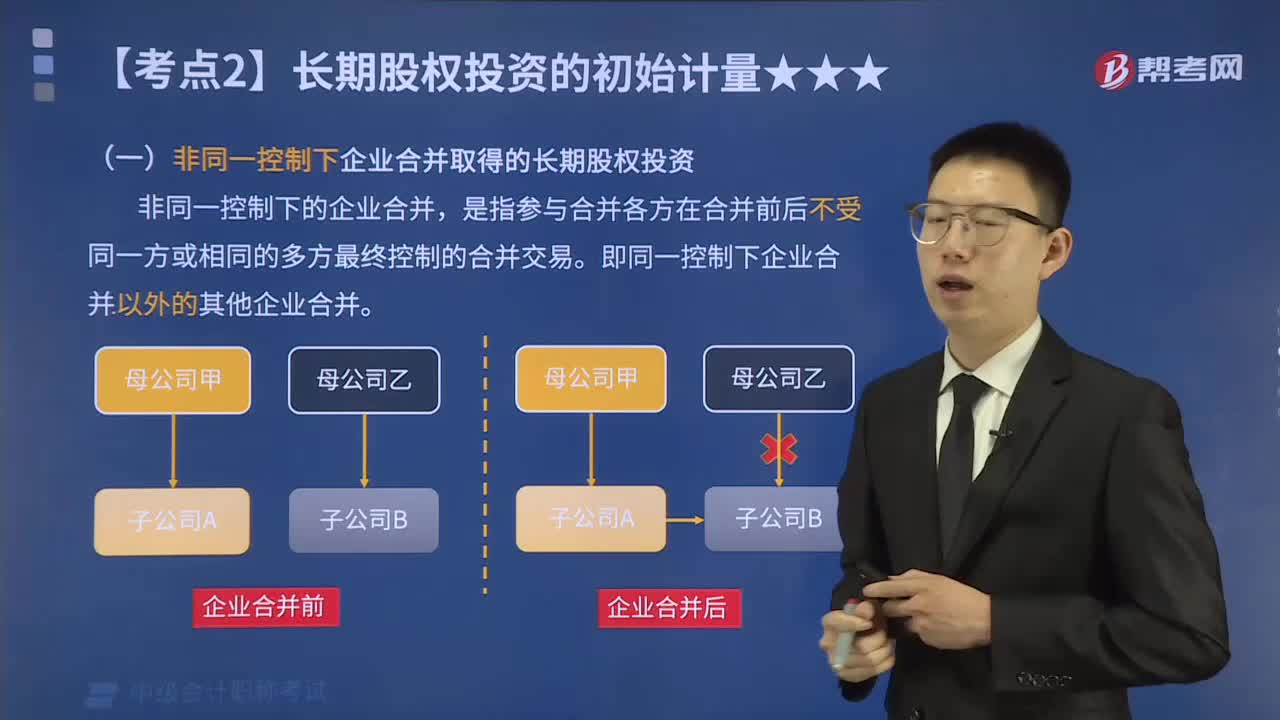

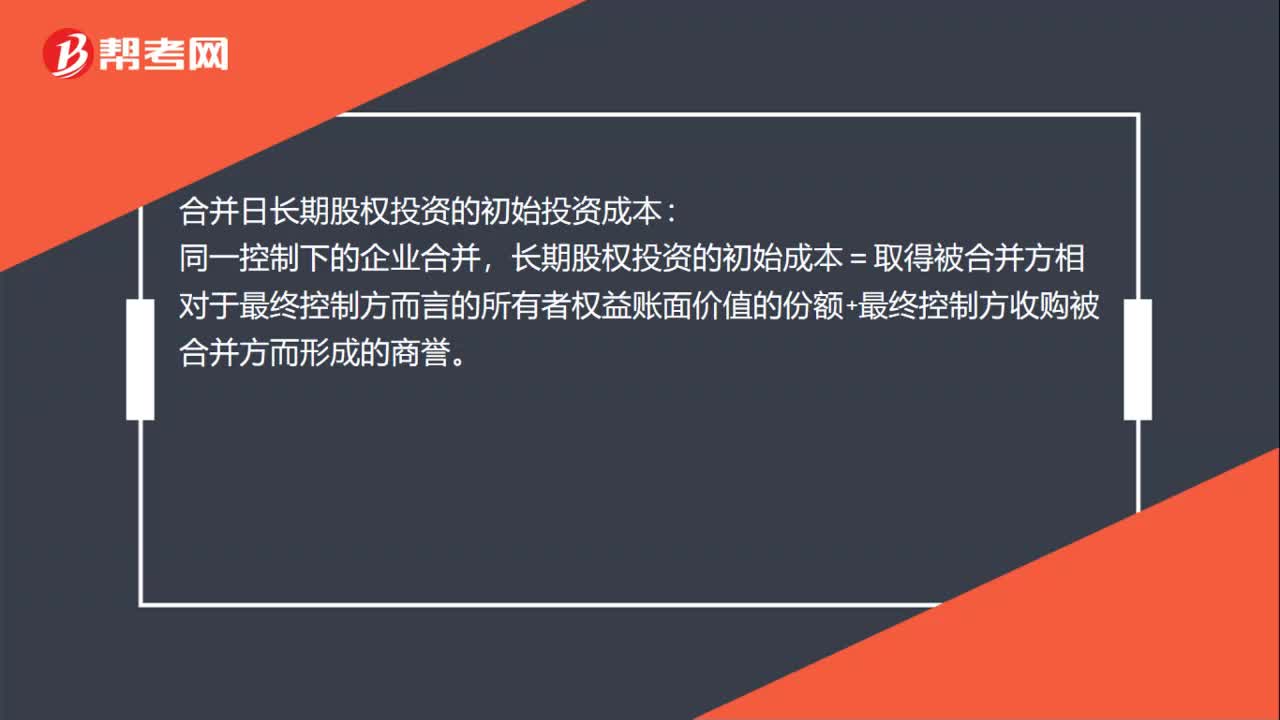

00:40怎么确定合并日长期股权投资的初始投资成本?:怎么确定合并日长期股权投资的初始投资成本?合并日长期股权投资的初始投资成本:长期股权投资的初始成本=取得被合并方相对于最终控制方而言的所有者权益账面价值的份额+最终控制方收购被合并方而形成的商誉。非同一控制下企业合并:确定的企业合并成本作为长期股权投资的初始投资成本。

00:24

00:24怎么按权益法调整对子公司长期股权投资?:按权益法调整对子公司长期股权投资:按照处置或者收回投资的比例结转应终止确认的长期股权投资,并且调整长期股权投资账面价值。

00:57

00:57因追加投资持股比例成本法转换为权益法怎么核算?:因追加投资持股比例成本法转换为权益法怎么核算?因追加投资持股比例不会导致成本法转换为权益法,减少投资持股比例才会导致成本法转换为权益法,成本法核算转权益法核算具体操作如下:处置部分:银行存款:贷:长期股权投资:调整长期股权投资账面价值借长期股权投资——损益调整盈余公积——法定盈余公积利润分配——未分配利润投资收益

00:54

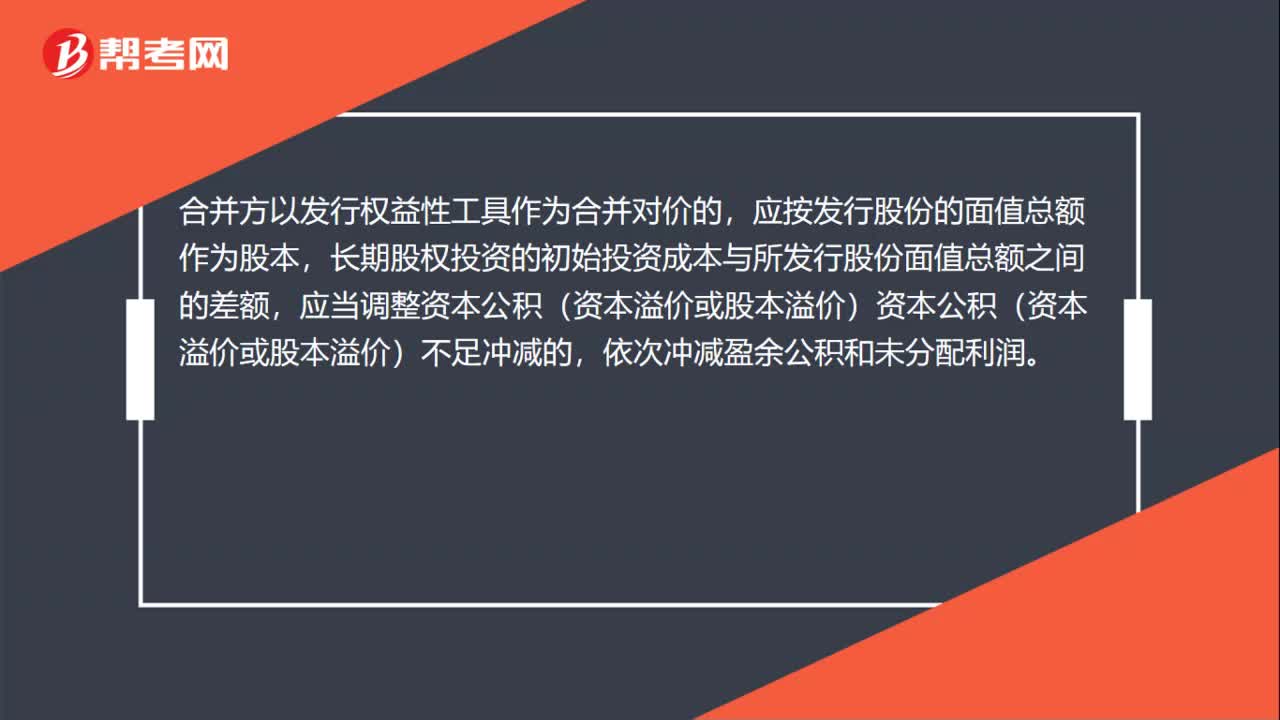

00:54以发行权益性证券取得的长期股权投资怎么处理?:以发行权益性证券取得的长期股权投资怎么处理?以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本,但不包括应自被投资单位收取的已宣告但尚未发放的现金股利或利润。为发行权益性证券支付的手续费、佣金等与发行直接相关的费用,不构成长期股权投资的初始投资成本。这部分费用应自所发行证券的溢价发行收入中扣除,溢价收入不足冲减的,应依次冲减盈余公积和未分配利润。

00:14

00:14长期投资的核算方法有哪些?:长期投资的核算方法有哪些?长期股权投资的核算方法有两种:一是成本法,二是权益法。

00:53

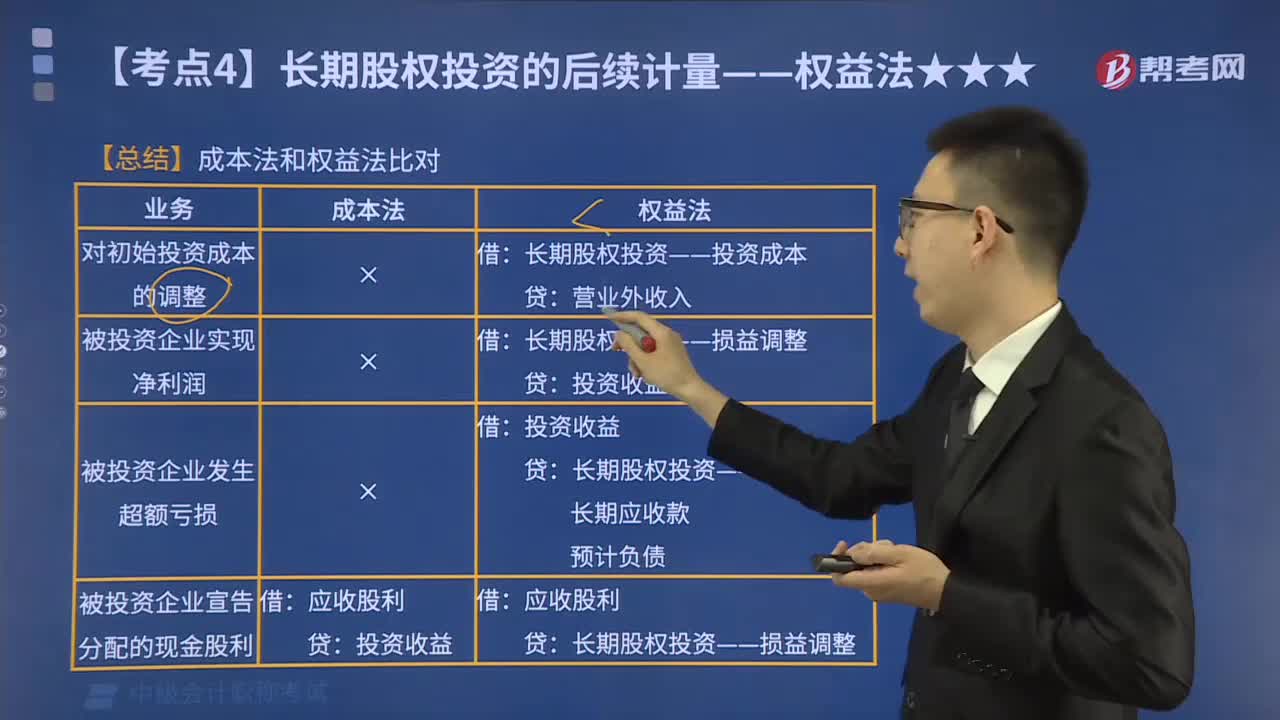

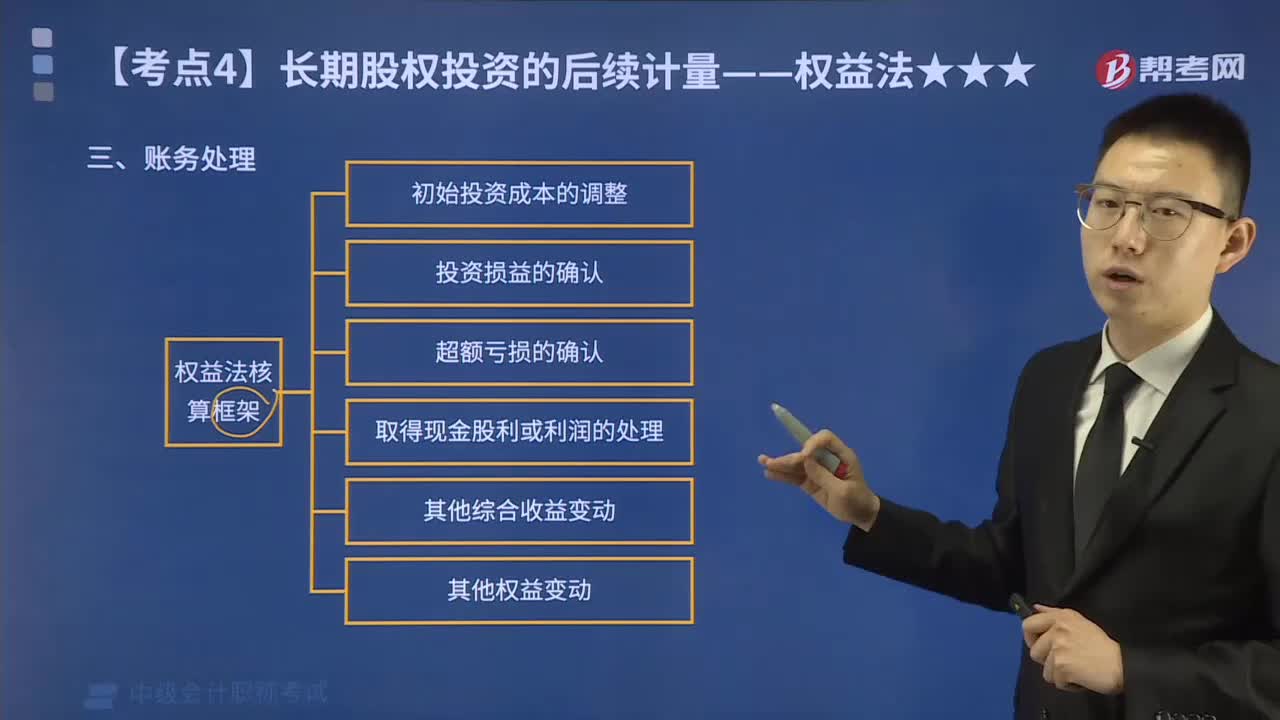

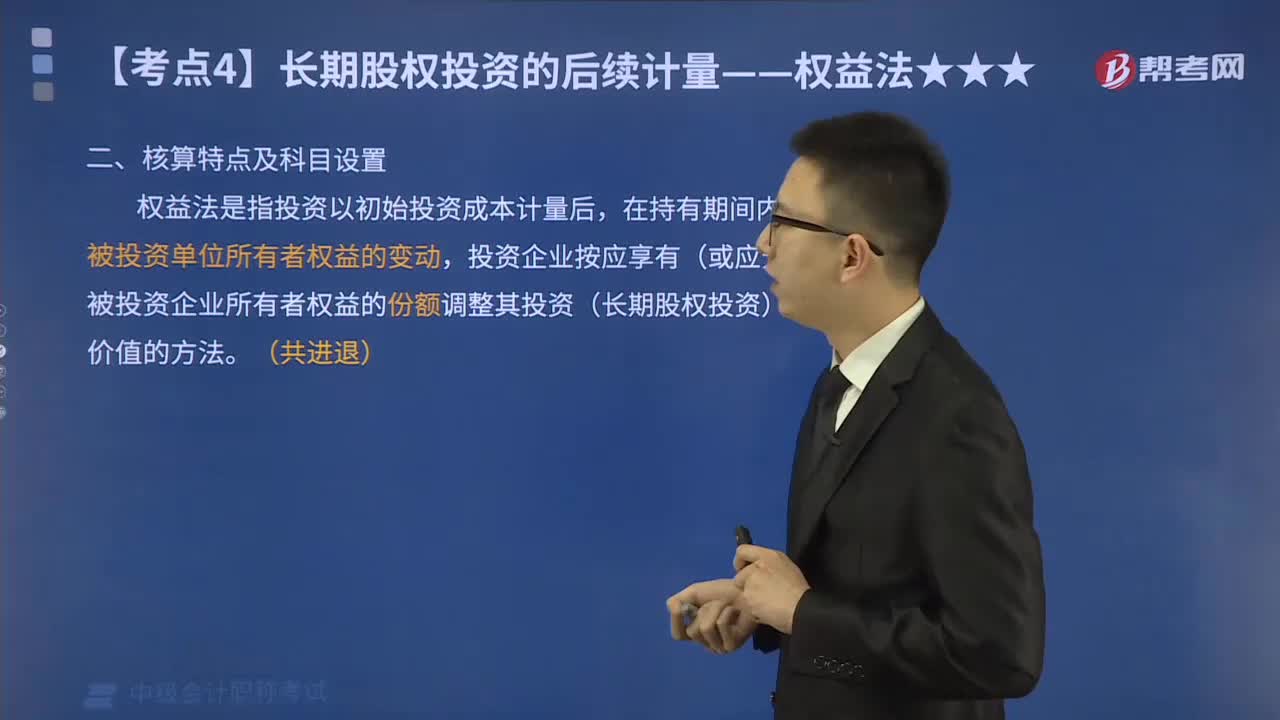

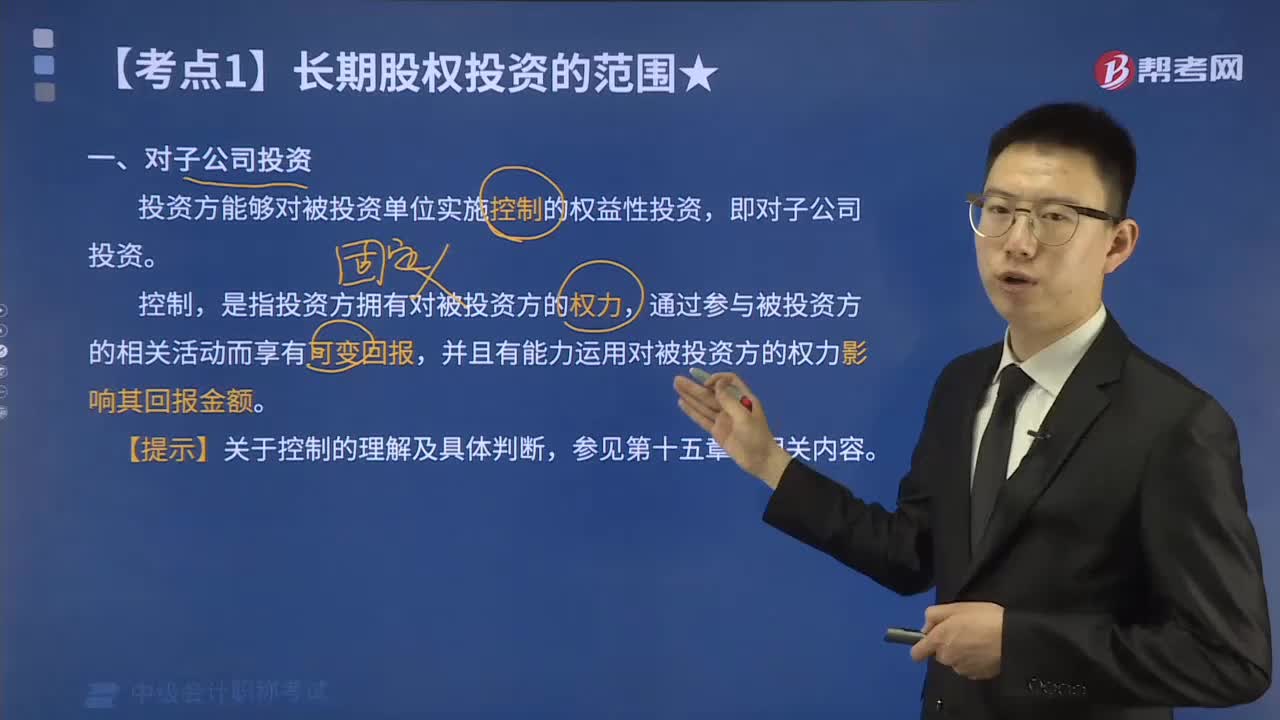

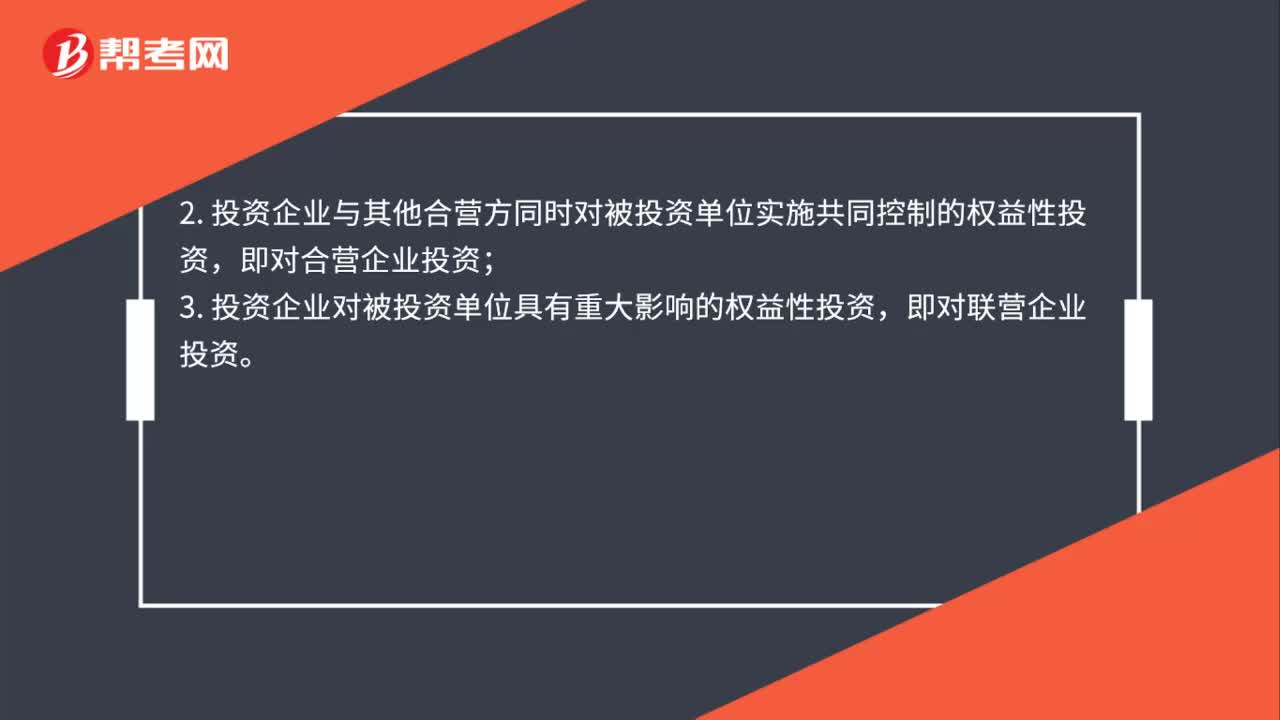

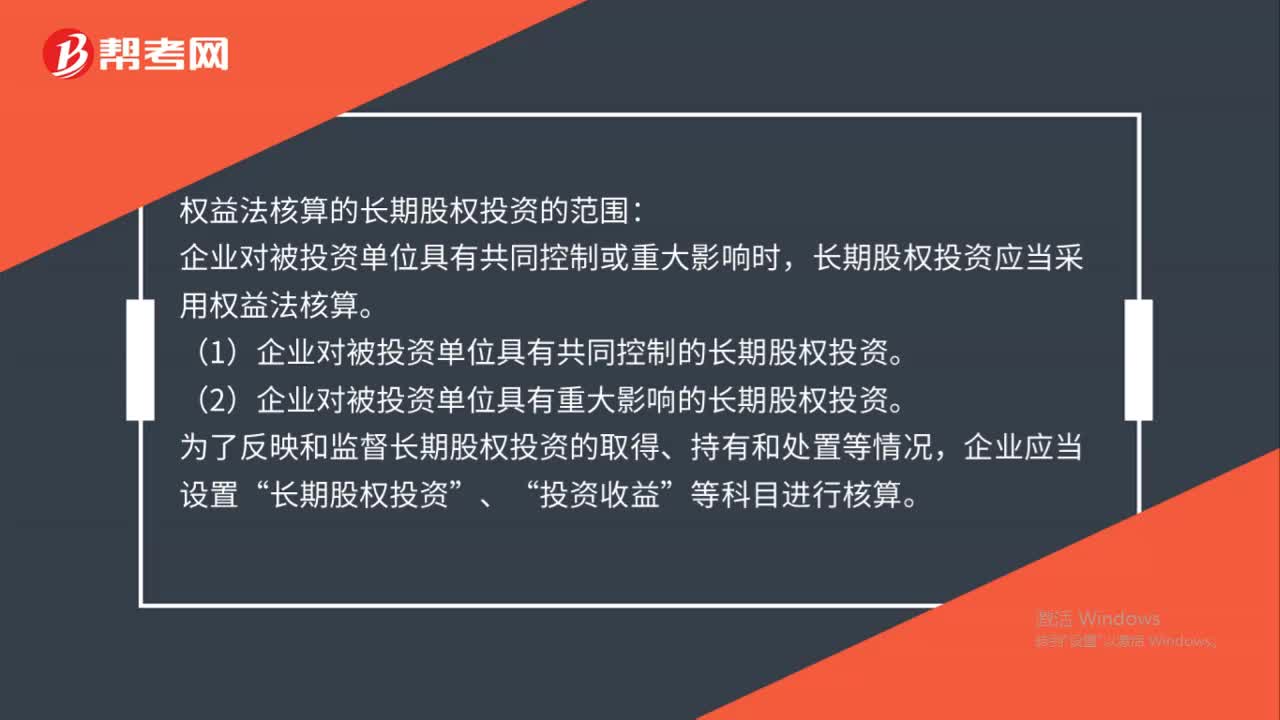

00:53权益法核算的长期股权投资的范围是什么?:权益法核算的长期股权投资的范围:企业对被投资单位具有共同控制或重大影响时,长期股权投资应当采用权益法核算。(1)企业对被投资单位具有共同控制的长期股权投资。(2)企业对被投资单位具有重大影响的长期股权投资。为了反映和监督长期股权投资的取得、持有和处置等情况,企业应当设置“长期股权投资”、“投资收益”等科目进行核算。

00:51

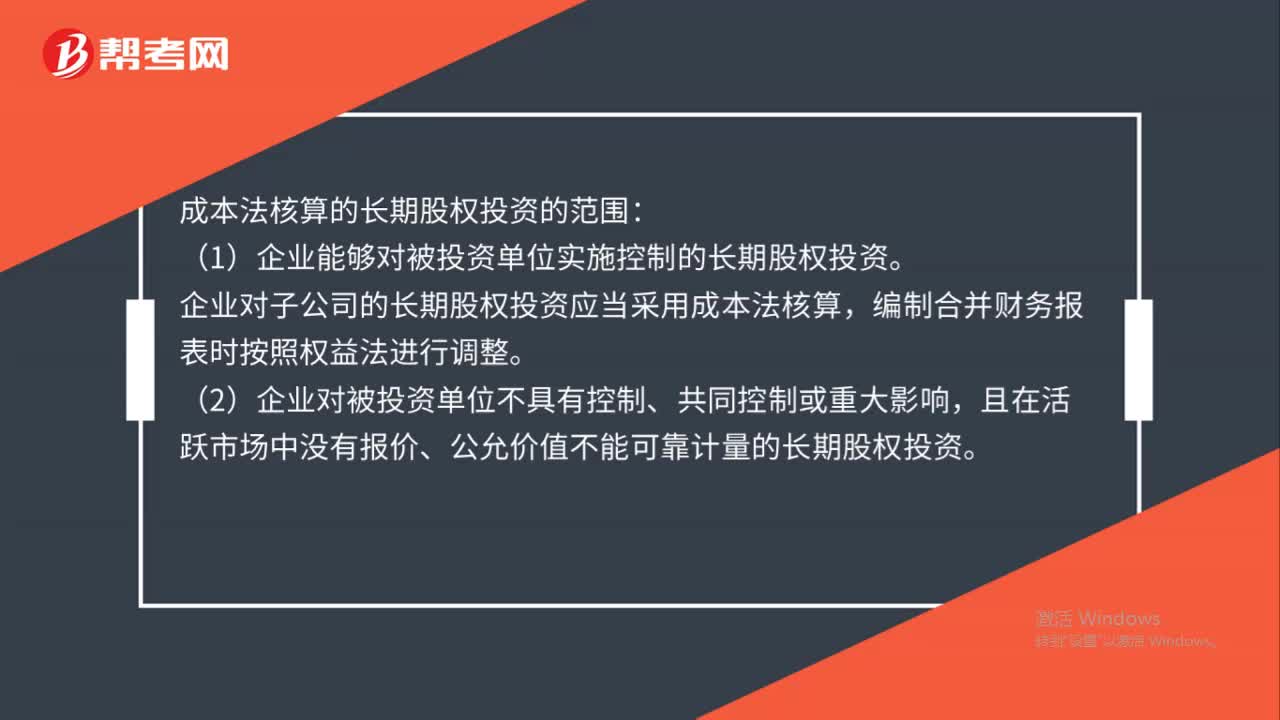

00:51成本法核算的长期股权投资的范围是什么?:成本法核算的长期股权投资的范围:(1)企业能够对被投资单位实施控制的长期股权投资。企业对子公司的长期股权投资应当采用成本法核算,编制合并财务报表时按照权益法进行调整。(2)企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

00:39

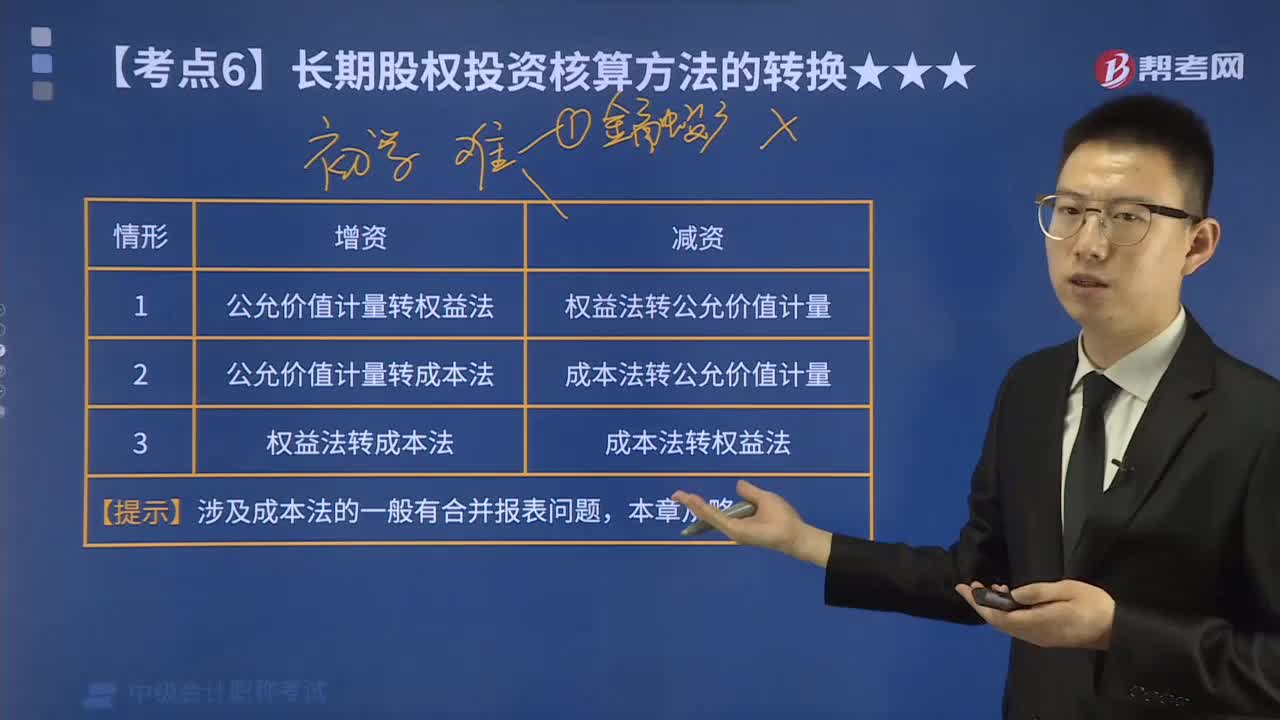

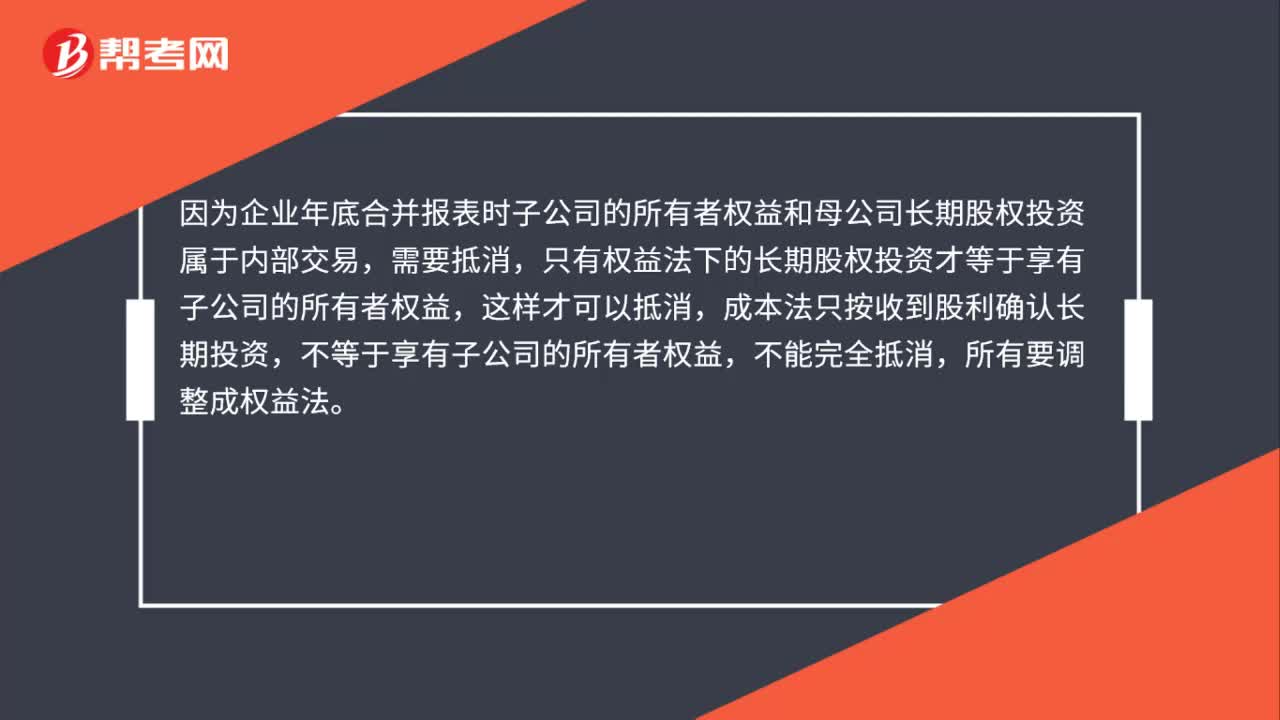

00:39合并报表为什么要成本法转权益法?:合并报表为什么要成本法转权益法?因为企业年底合并报表时子公司的所有者权益和母公司长期股权投资属于内部交易,需要抵消,只有权益法下的长期股权投资才等于享有子公司的所有者权益,这样才可以抵消,成本法只按收到股利确认长期投资,不等于享有子公司的所有者权益,不能完全抵消,所有要调整成权益法。

01:33

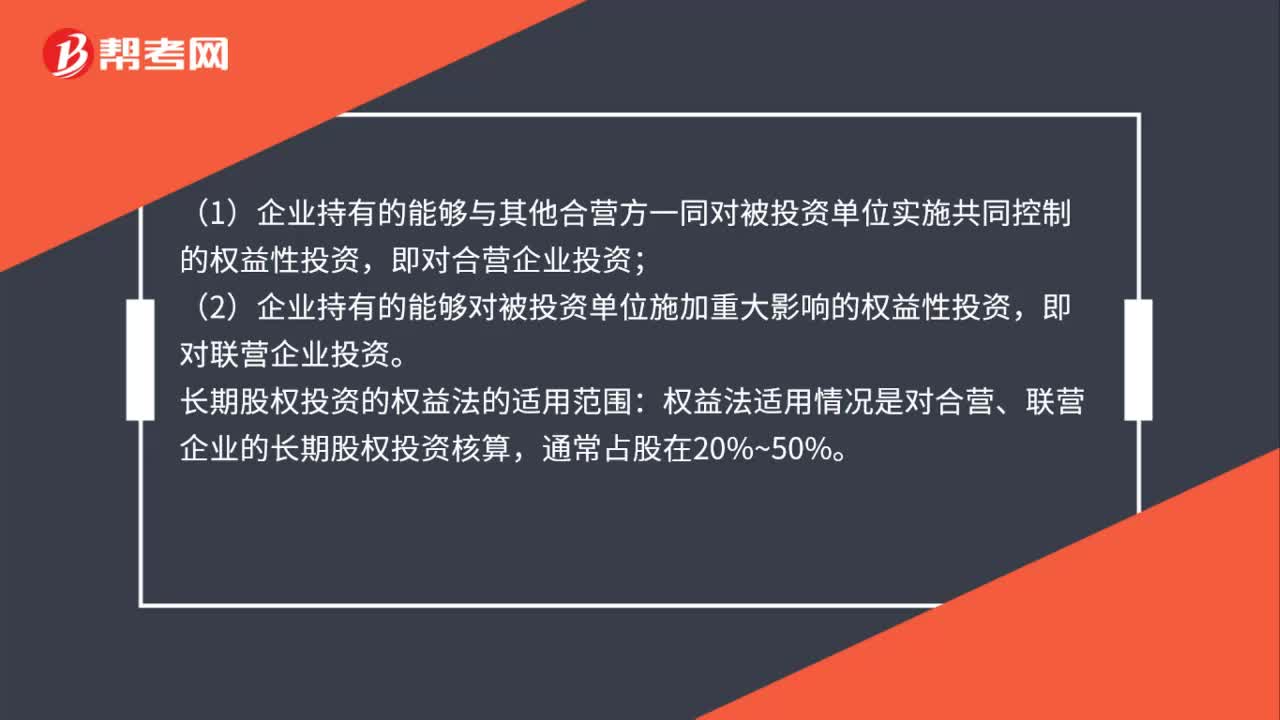

01:33成本法及权益法核算的范围是什么?:成本法及权益法核算的范围:(1)企业持有的能够对被投资单位实施控制的权益性投资;(2)企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资,(1)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资。(2)企业持有的能够对被投资单位施加重大影响的权益性投资:即对联营企业投资,长期股权投资的权益法的适用范围。

00:28

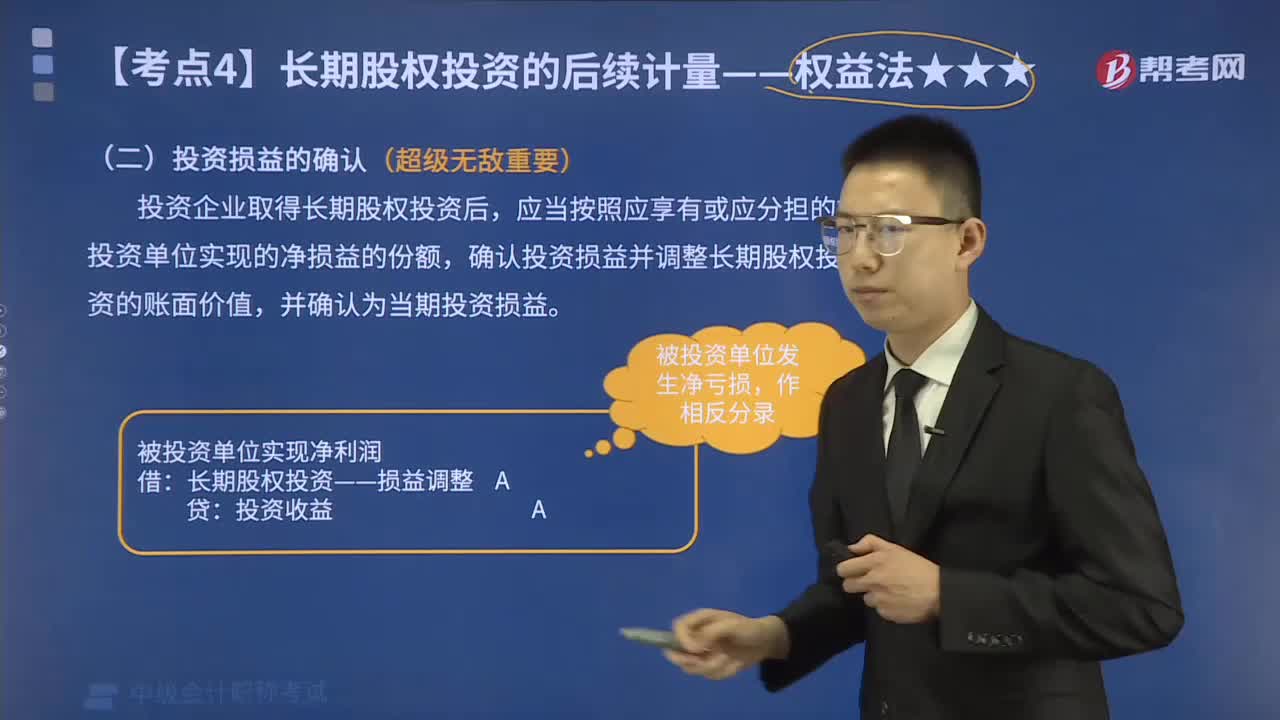

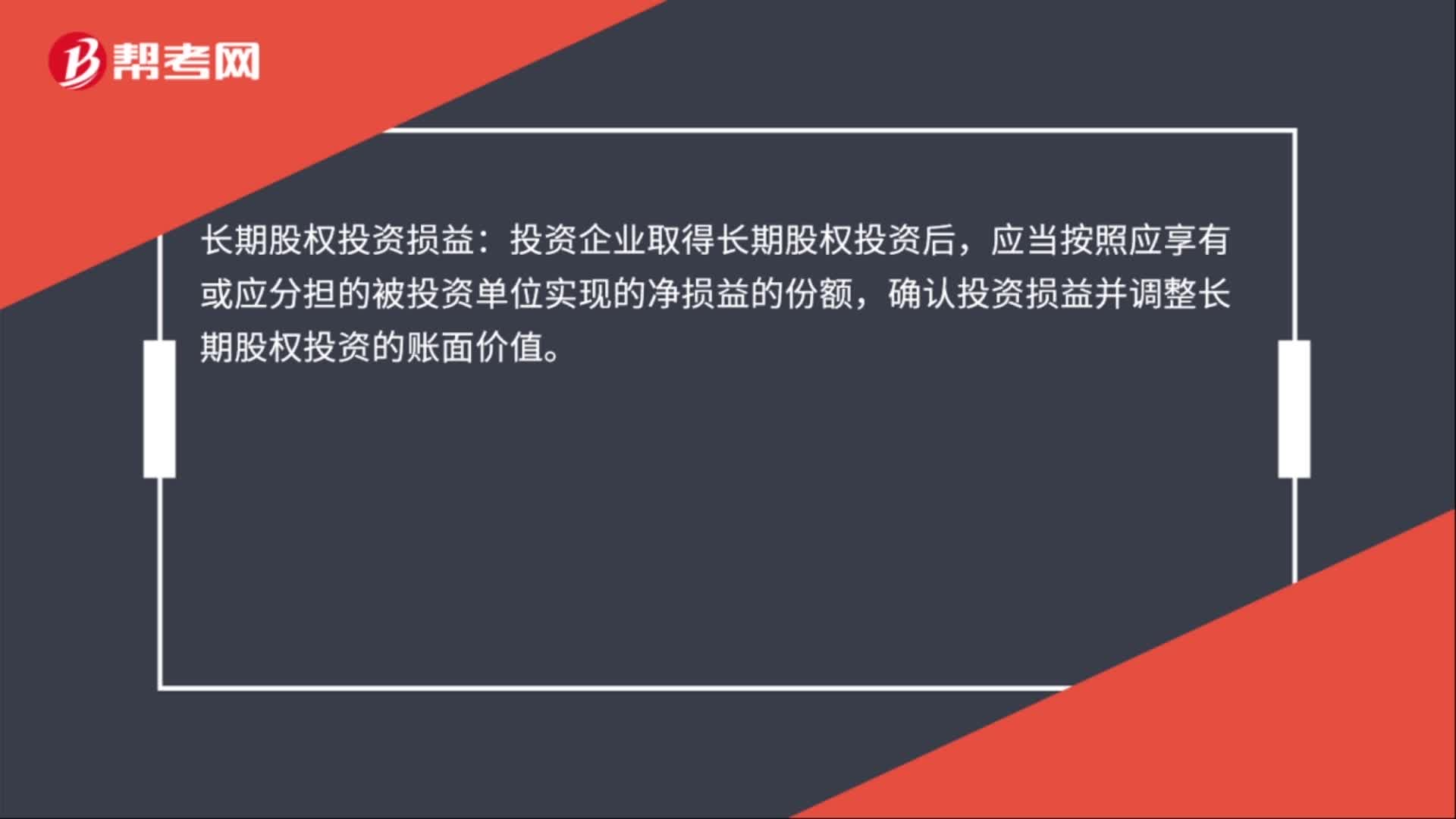

00:28长期股权投资损益是什么?:长期股权投资损益:投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益的份额,确认投资损益并调整长期股权投资的账面价值。

01:15

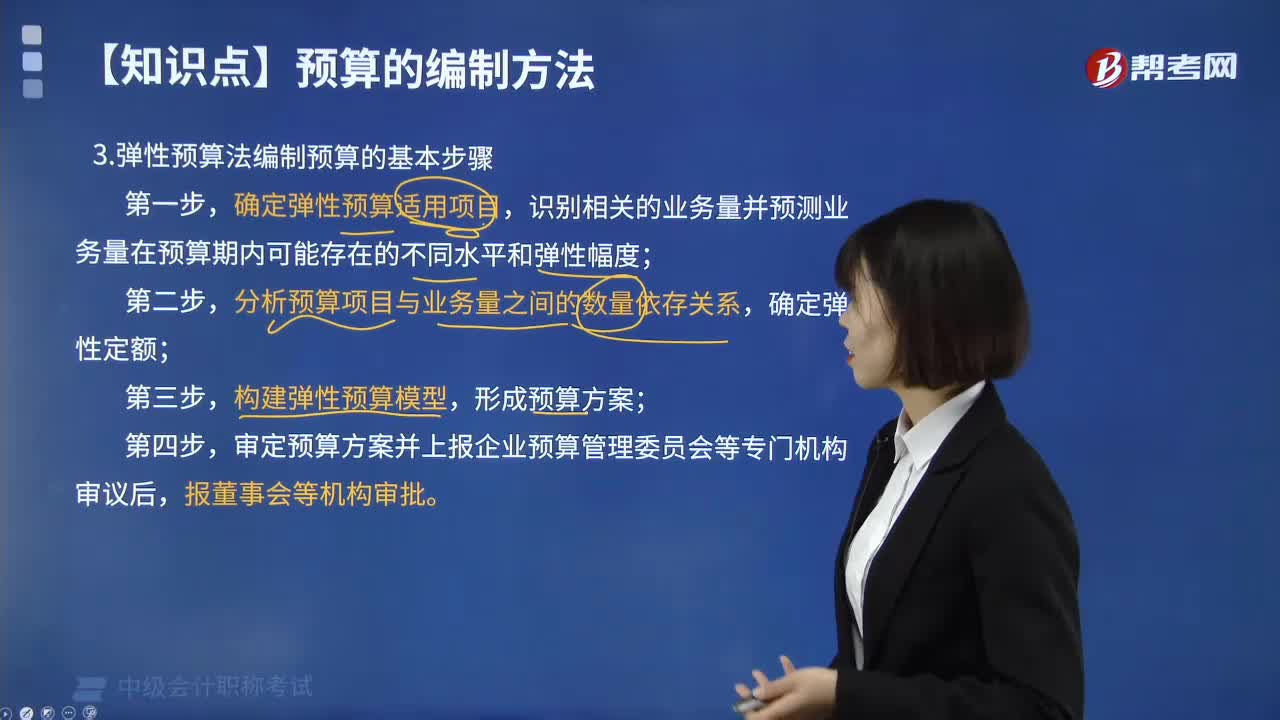

01:15弹性预算法编制预算有哪些步骤?:弹性预算法编制预算有哪些步骤?弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;分析预算项目与业务量之间的数量依存关系,确定弹性定额;构建弹性预算模型,形成预算方案;审定预算方案并上报企业预算管理委员会等专门机构审议后。

10:57

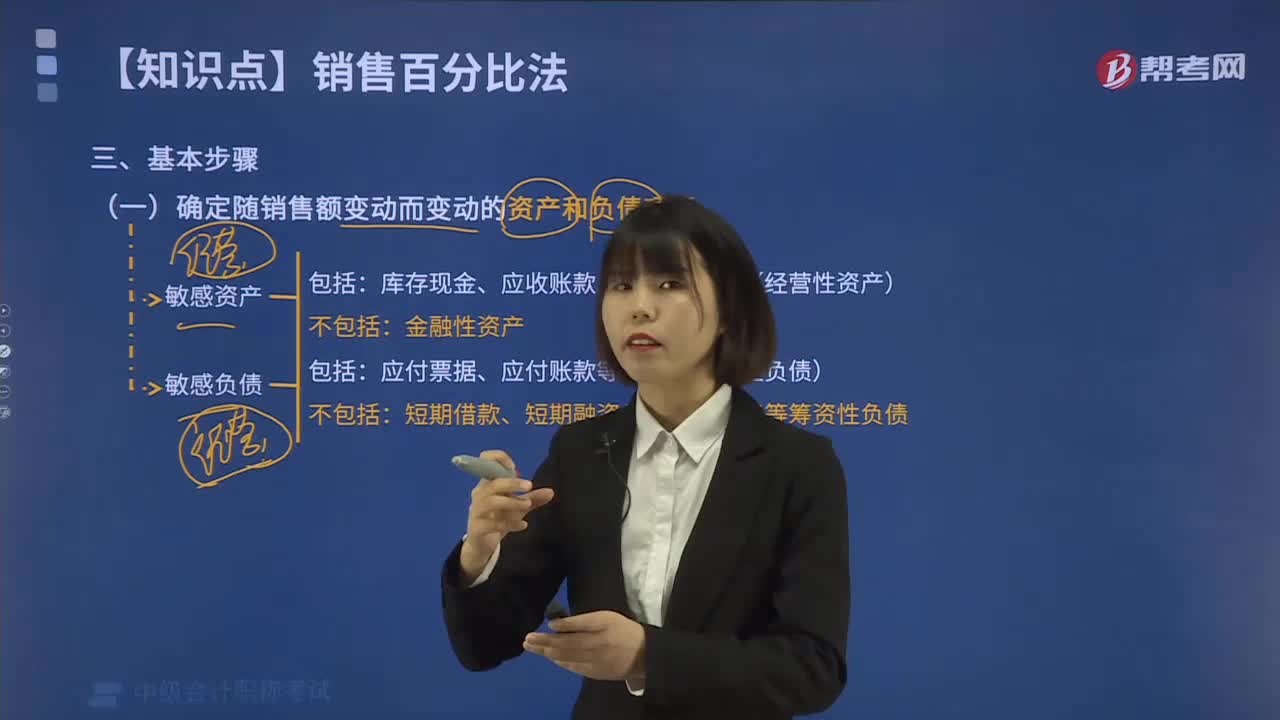

10:57销售百分比法的基本步骤有哪些?:(1)确定随销售额变动而变动的资产和负债项目,相应的经营性短期债务也会增加,经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。库存现金、应收账款、存货等项目(经营性资产),(2)确定有关项目与销售额的稳定比例关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日