下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

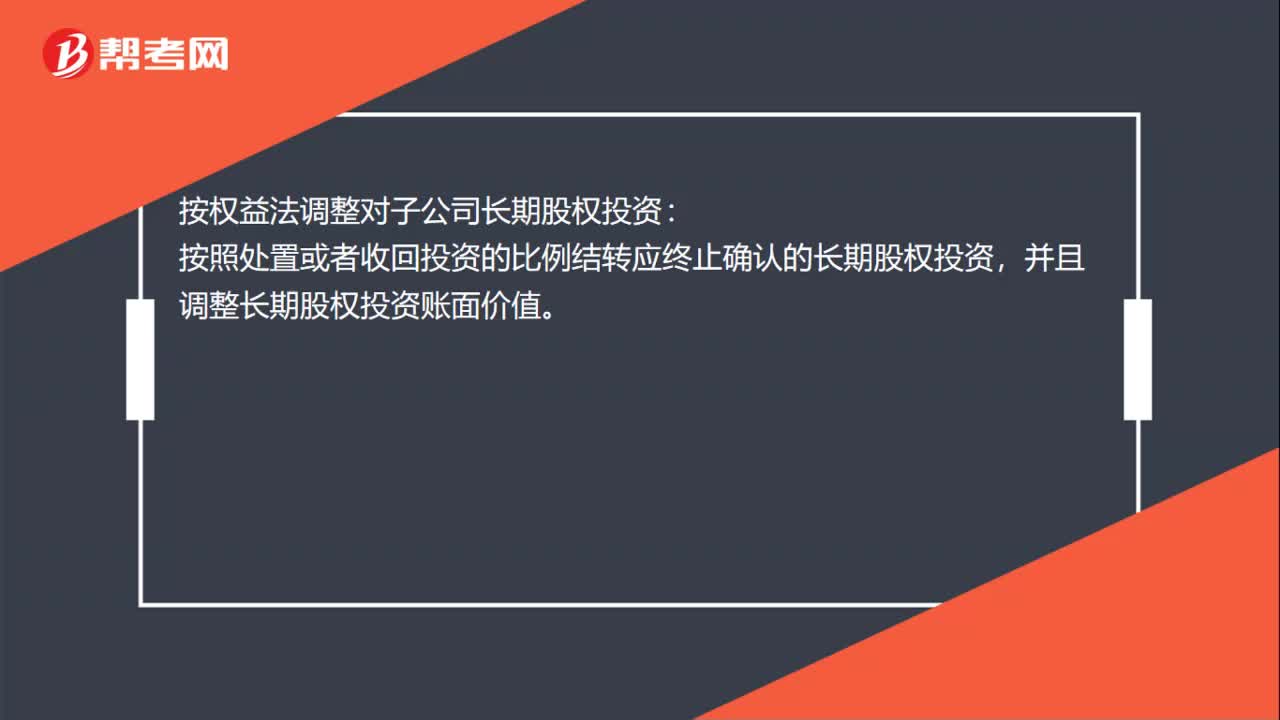

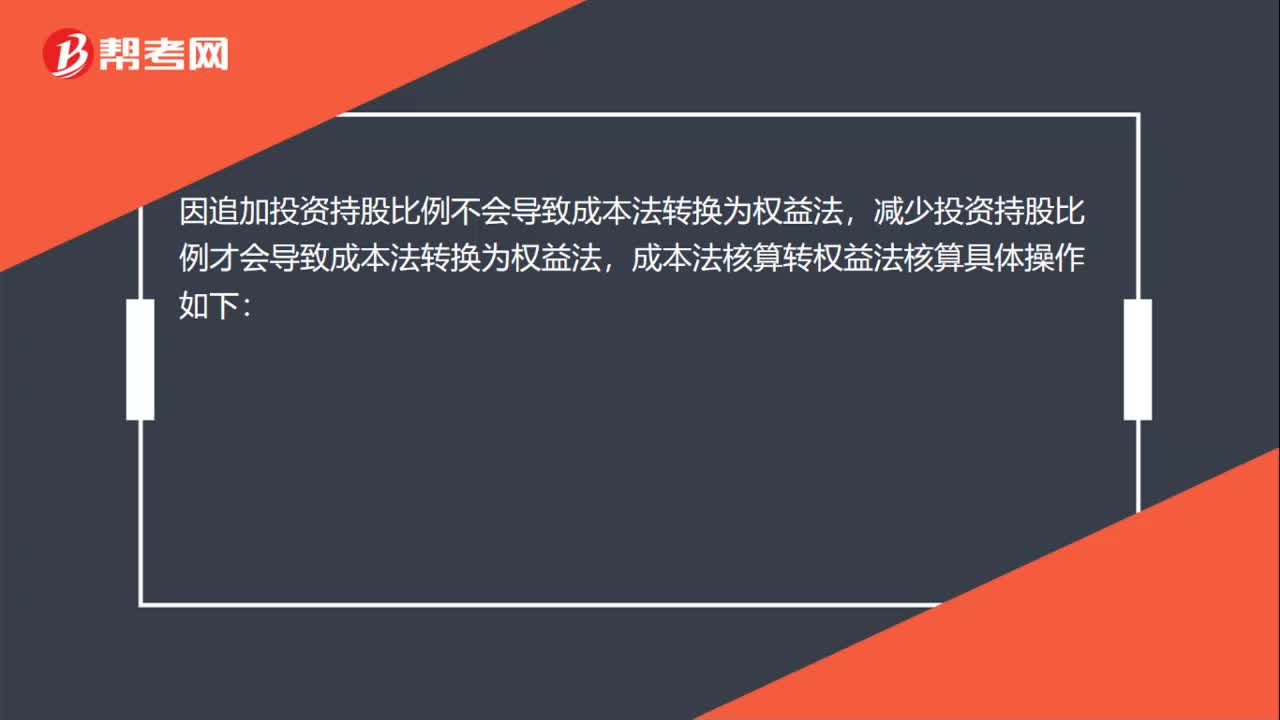

00:57因追加投资持股比例成本法转换为权益法怎么核算?:因追加投资持股比例成本法转换为权益法怎么核算?因追加投资持股比例不会导致成本法转换为权益法,减少投资持股比例才会导致成本法转换为权益法,成本法核算转权益法核算具体操作如下:处置部分:银行存款:贷:长期股权投资:调整长期股权投资账面价值借长期股权投资——损益调整盈余公积——法定盈余公积利润分配——未分配利润投资收益

05:31

05:31怎样用平均资本成本比较法优化资本结构?:怎样用平均资本成本比较法优化资本结构?选择平均资本成本率最低的方案。(1)分别计算三个方案的综合资本成本K。(1)A方案平均资本成本=40%×6%+10%×8%+50%×9%,B方案平均资本成本=30%×6%+15%×8%+55%×9%,C方案平均资本成本=20%×6%+20%×8%+60%×9%,(2)由于A方案平均资本成本最低。

03:30

03:30留存收益的资本成本率的计算方法是什么?:留存收益的资本成本率的计算方法是什么?留存收益是由企业税后净利润形成的,企业利用留存收益筹资无须发生筹资费用。如果企业将留存收益用于再投资,所获得的收益率低于股东自已进行一项风险相似的投资项目的收益率,也分为股利增长模型法和资本资产定价模型法,则该企业利用留存收益的资本成本为(),【解析】留存收益资本成本=[2×(1+2%)25]×100%+2%=10.16%。

00:39

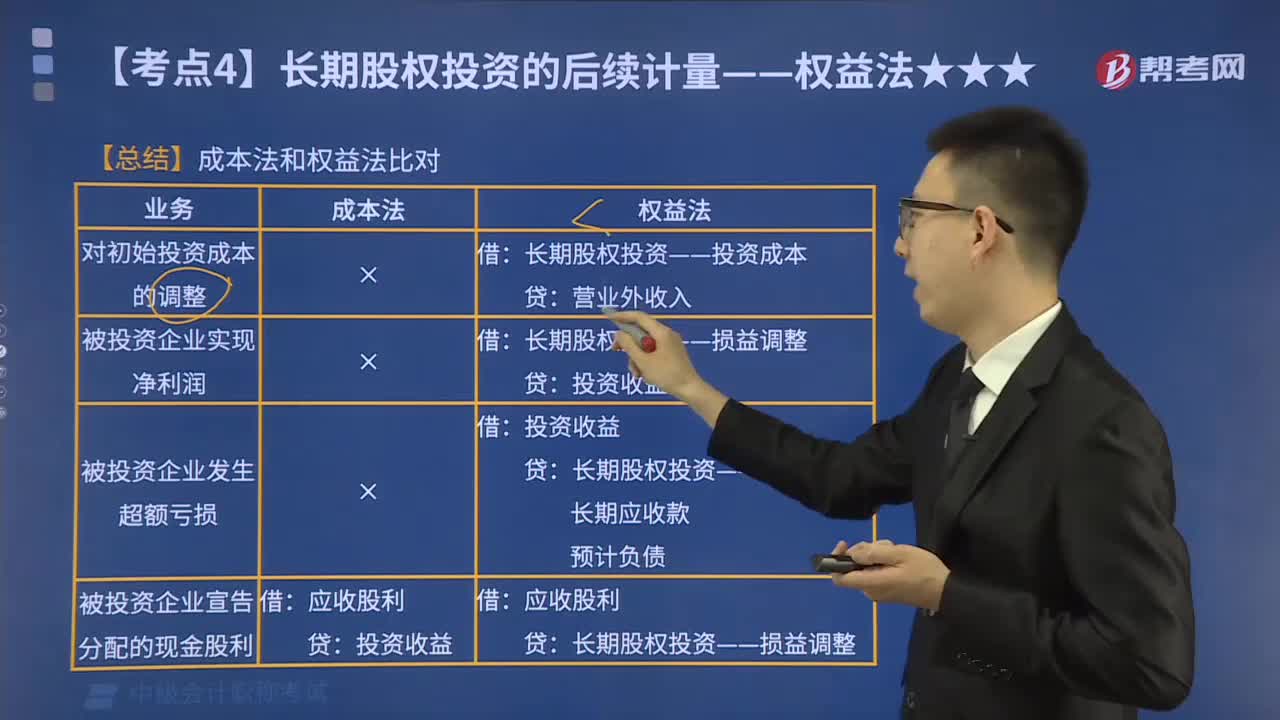

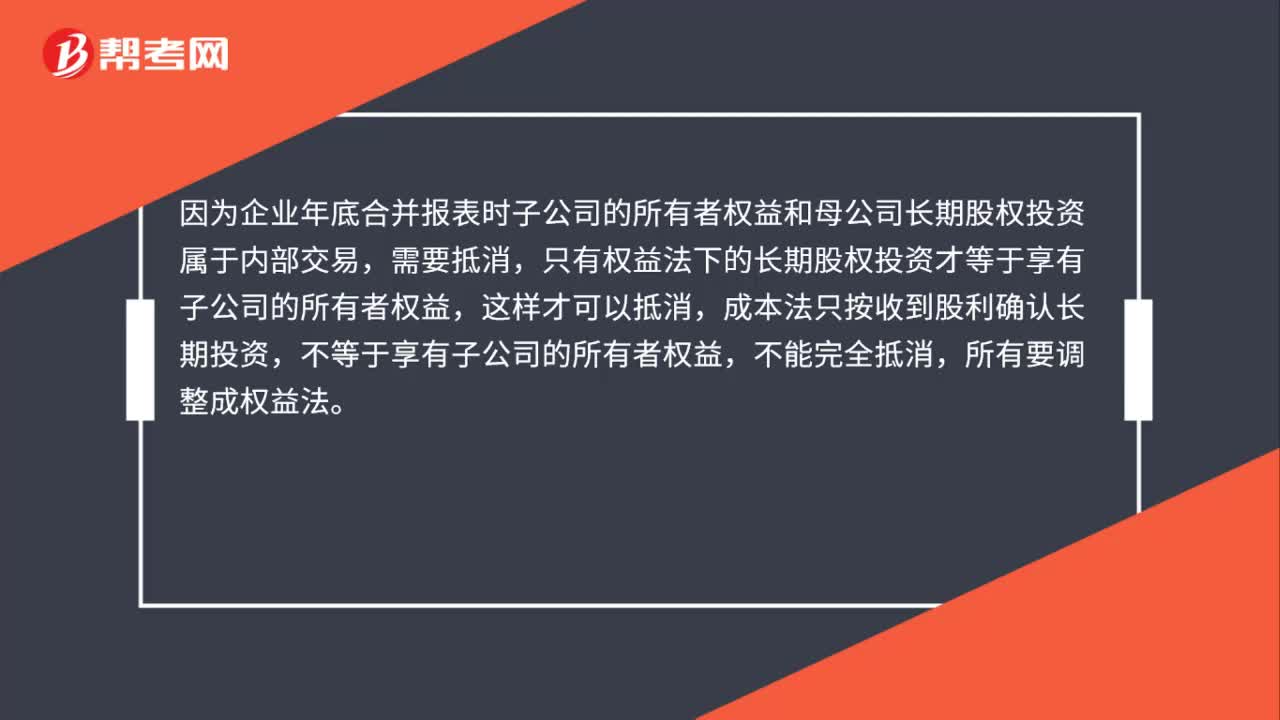

00:39合并报表为什么要成本法转权益法?:合并报表为什么要成本法转权益法?因为企业年底合并报表时子公司的所有者权益和母公司长期股权投资属于内部交易,需要抵消,只有权益法下的长期股权投资才等于享有子公司的所有者权益,这样才可以抵消,成本法只按收到股利确认长期投资,不等于享有子公司的所有者权益,不能完全抵消,所有要调整成权益法。

00:47

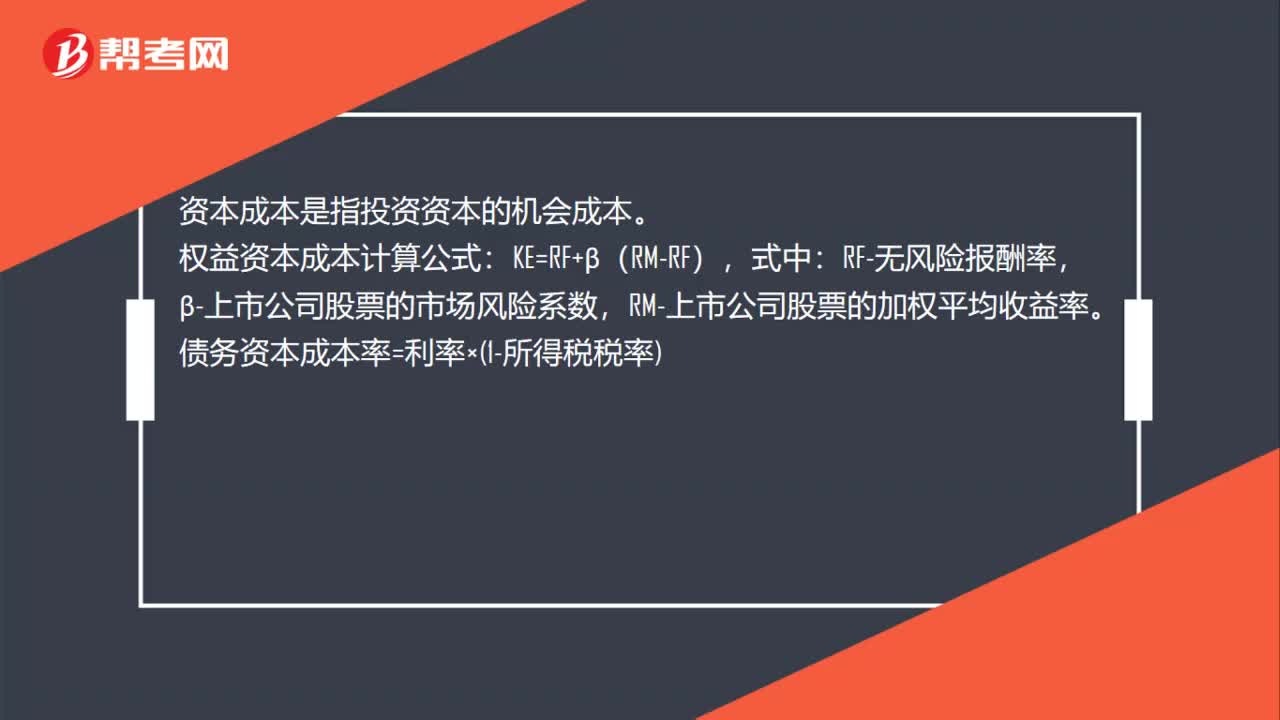

00:47资本成本含义和计算方法是什么?:资本成本含义和计算方法是什么?资本成本是指投资资本的机会成本。权益资本成本计算公式:KE=RF+β(RM-RF),式中:RF-无风险报酬率,β-上市公司股票的市场风险系数,RM-上市公司股票的加权平均收益率。债务资本成本率=利率×1-所得税税率

00:53

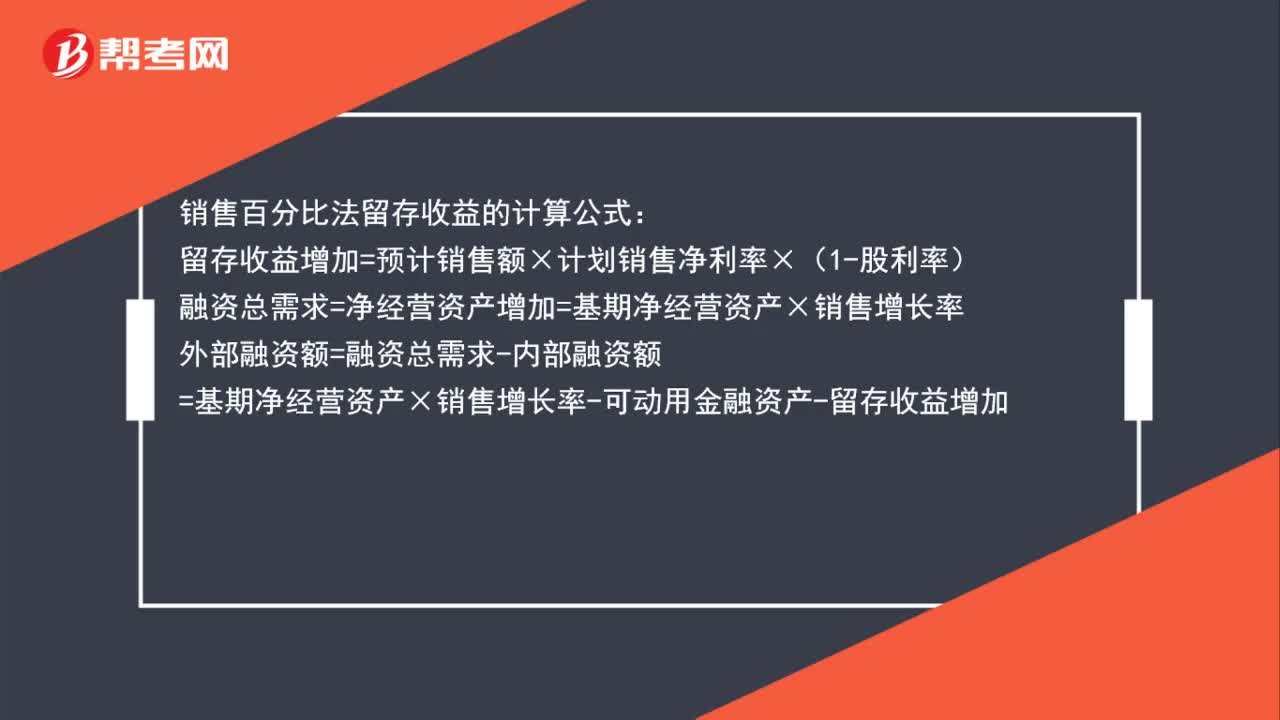

00:53销售百分比法留存收益怎么算?:销售百分比法留存收益怎么算?销售百分比法留存收益的计算公式:留存收益增加=预计销售额×计划销售净利率×(1-股利率)融资总需求=净经营资产增加=基期净经营资产×销售增长率外部融资额=融资总需求-内部融资额=基期净经营资产×销售增长率-可动用金融资产-留存收益增加

02:00

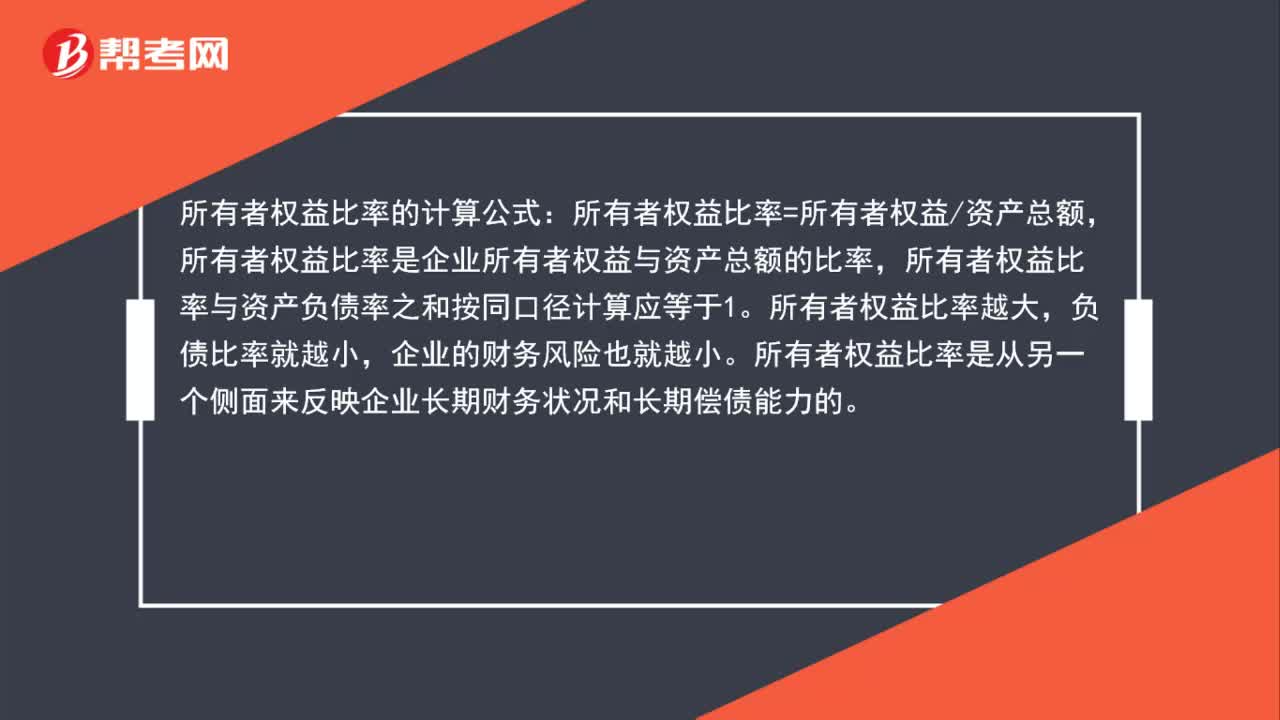

02:00所有者权益比率公式是什么?:所有者权益比率公式是什么?所有者权益比率的计算公式:所有者权益比率=所有者权益资产总额,所有者权益比率是企业所有者权益与资产总额的比率,所有者权益比率与资产负债率之和按同口径计算应等于1。所有者权益比率越大,负债比率就越小,所有者权益比率是从另一个侧面来反映企业长期财务状况和长期偿债能力的。所有者权益比率是表示长期偿债能力保证程度的重要指标,说明企业资产中由投资人投资所形成的资产越多。

01:47

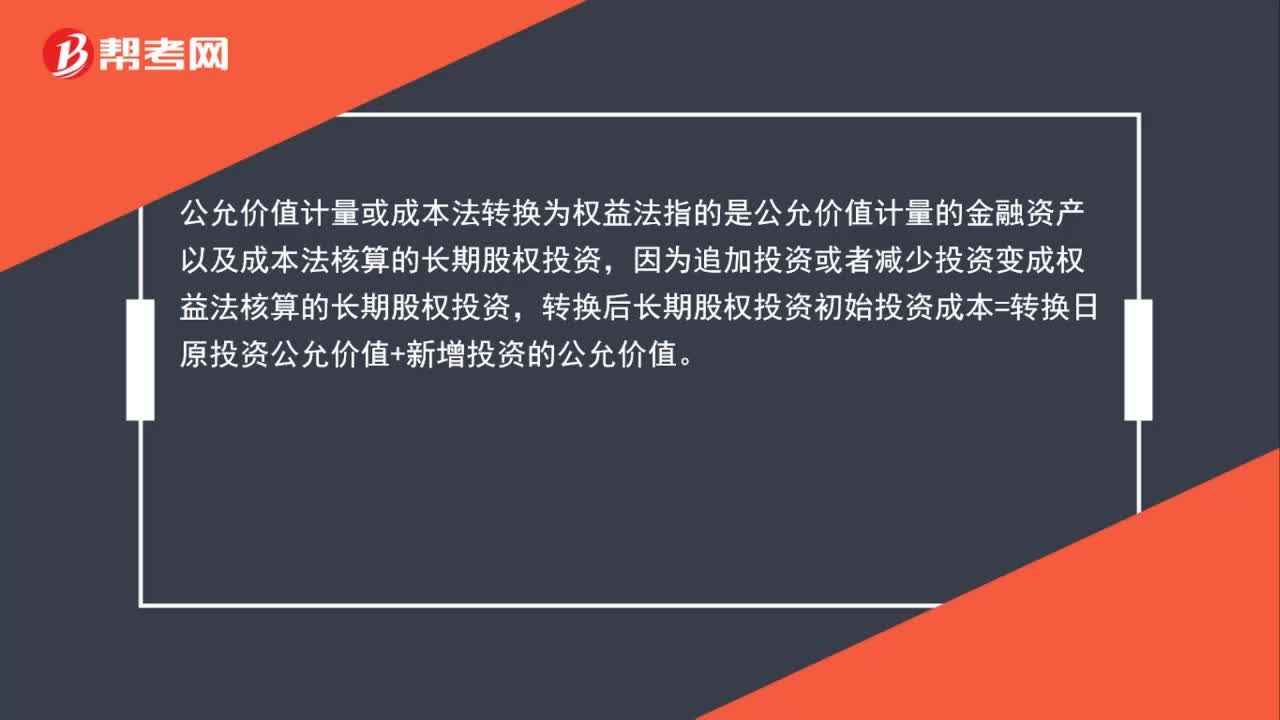

01:47公允价值计量或成本法转换为权益法是什么?:公允价值计量或成本法转换为权益法是什么?公允价值计量或成本法转换为权益法指的是公允价值计量的金融资产以及成本法核算的长期股权投资,因为追加投资或者减少投资变成权益法核算的长期股权投资,转换后长期股权投资初始投资成本=转换日原投资公允价值+新增投资的公允价值。其公允价值与账面价值之间的差额以及原计入其他综合收益的累计公允价值变动应当转入改按权益法核算的留存收益。

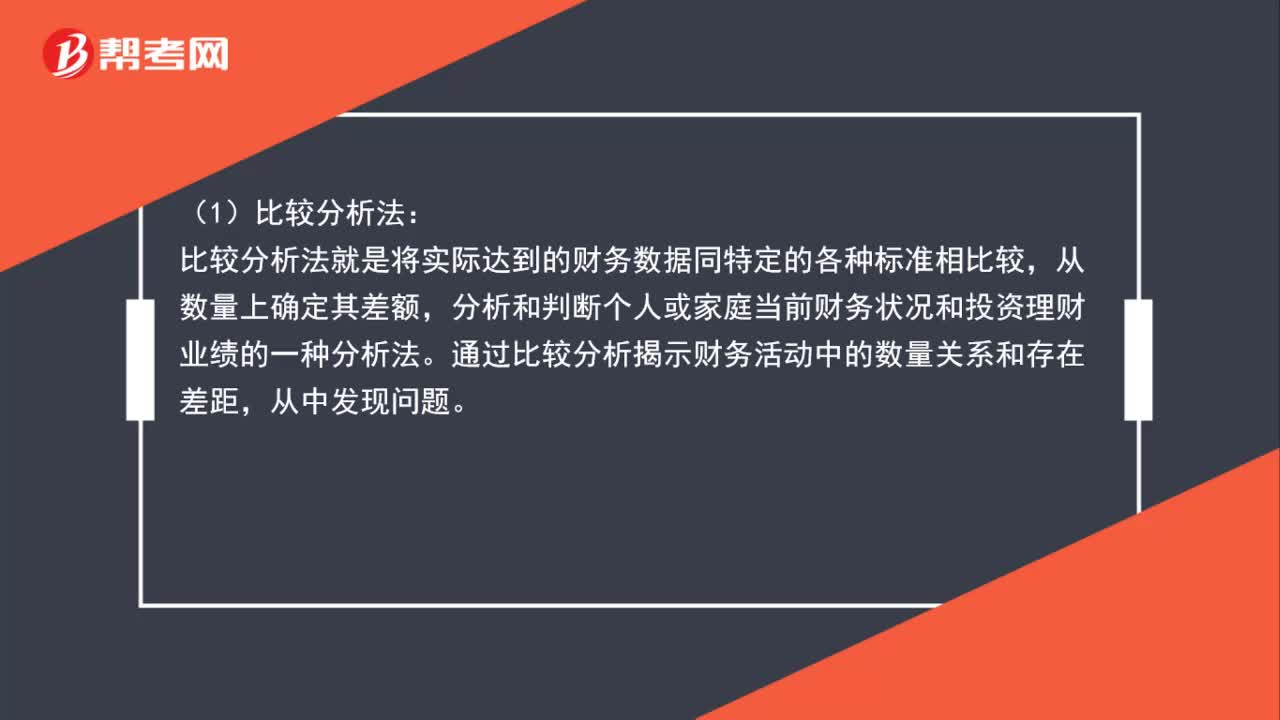

02:20

02:20财务分析有哪些基本方法?:财务分析有哪些基本方法?分析和判断个人或家庭当前财务状况和投资理财业绩的一种分析法。(2)比率分析法:比率分析法是财务分析最重要的方法,以此来确定经济活动变动程度的分析方法。这些比率可以反映资产、负债的构成、效率等情况。趋势分析法是根据个人或家庭连续各时期的会计报表中的相同指标,确定分析各期有关项目的变动情况和趋势的一种财务分析方法。比较分析法就是将实际达到的财务数据同特定的各种标准相比较。

01:33

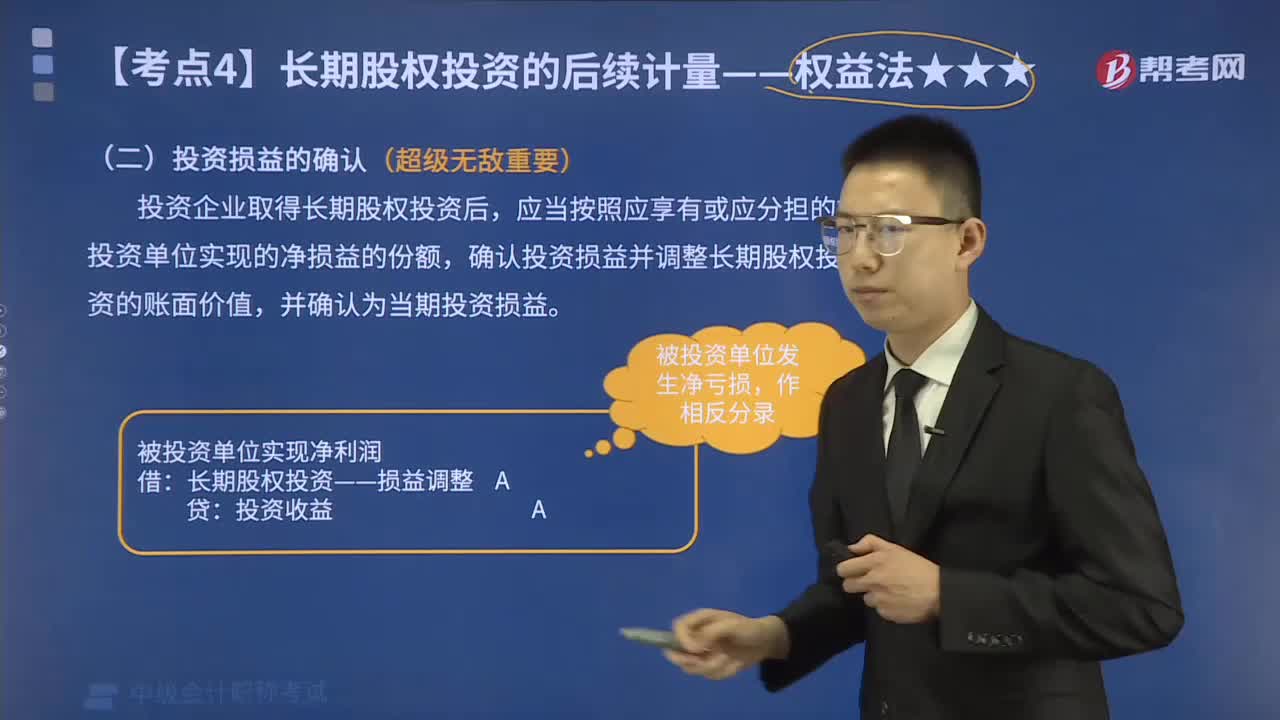

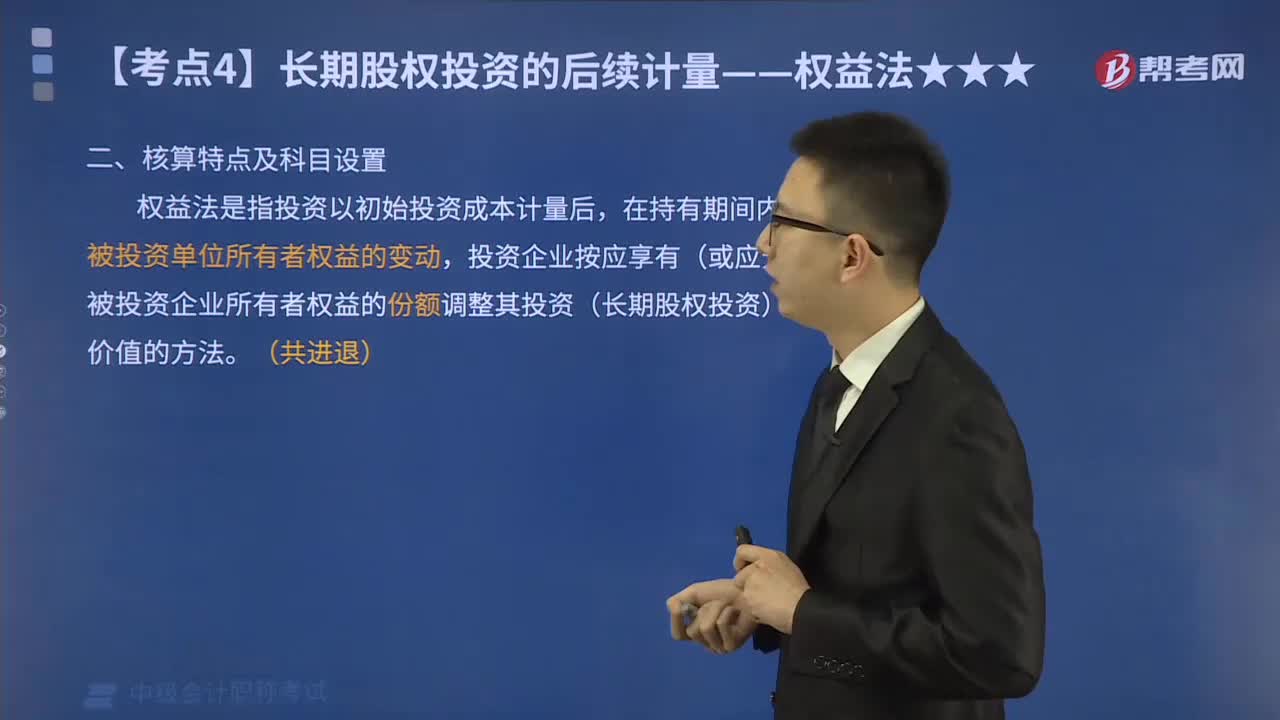

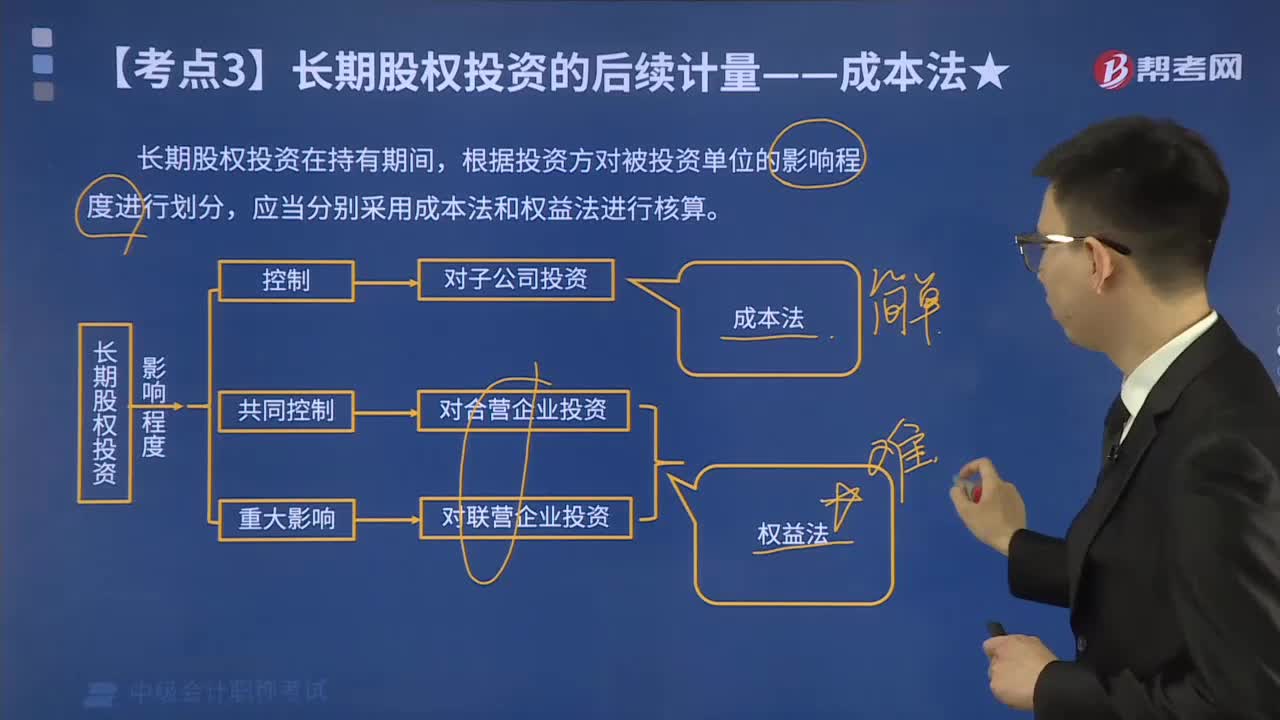

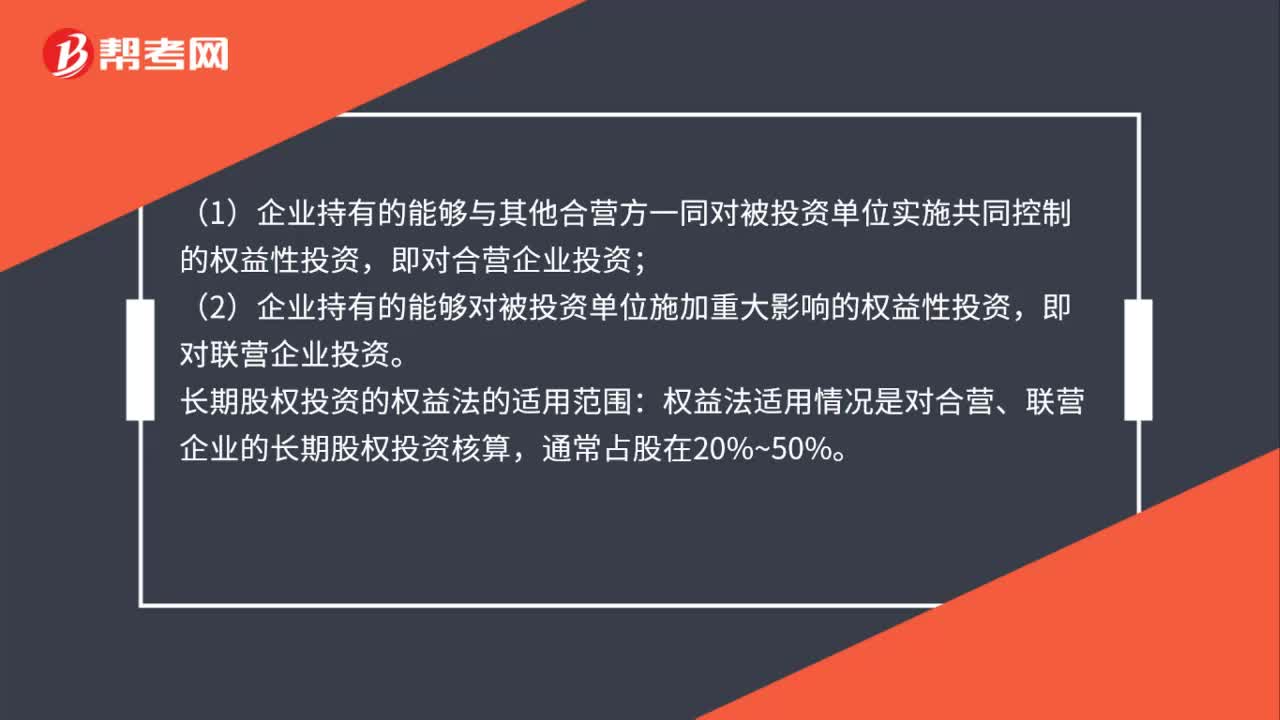

01:33成本法及权益法核算的范围是什么?:成本法及权益法核算的范围:(1)企业持有的能够对被投资单位实施控制的权益性投资;(2)企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资,(1)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资。(2)企业持有的能够对被投资单位施加重大影响的权益性投资:即对联营企业投资,长期股权投资的权益法的适用范围。

00:39

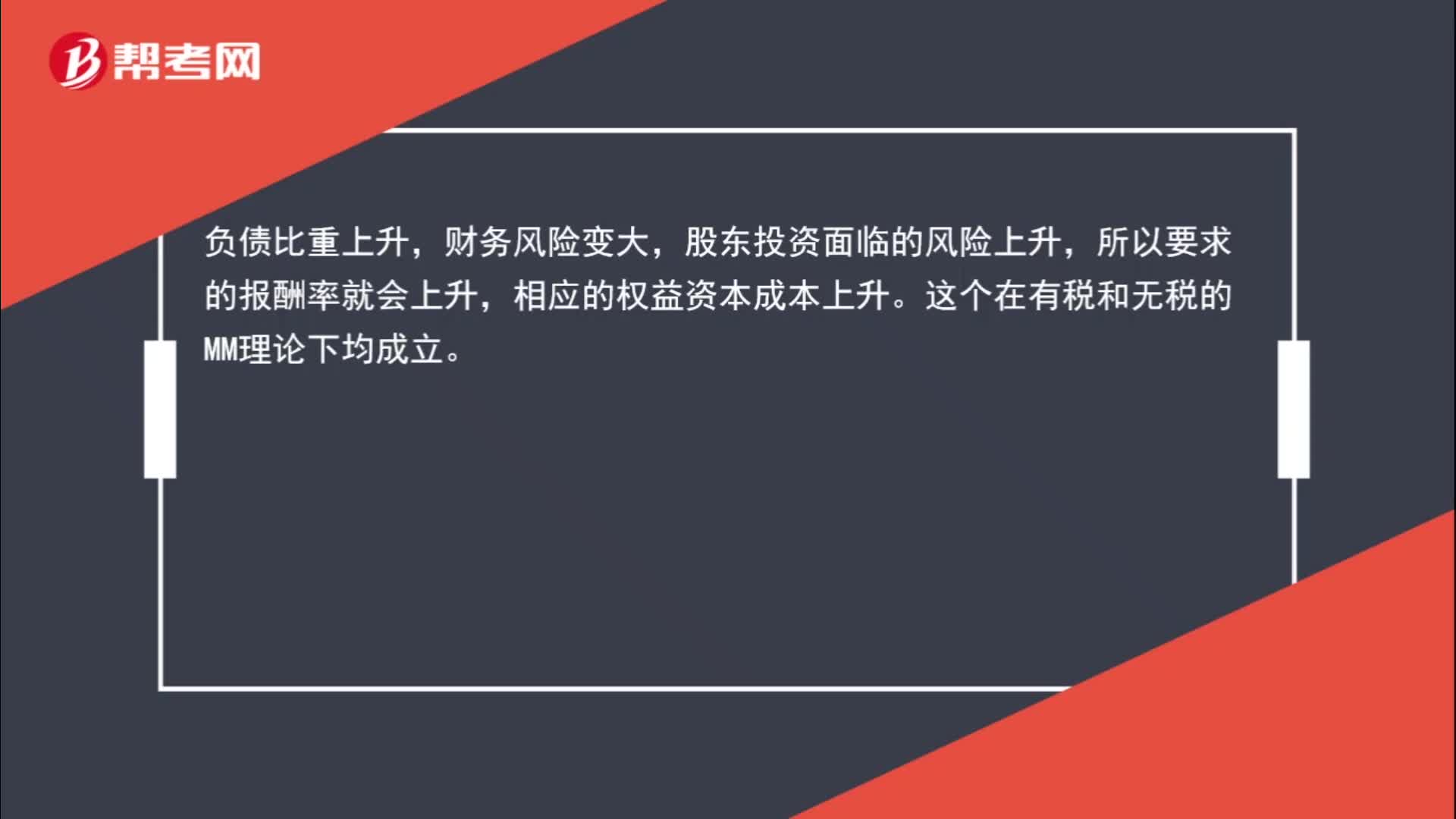

00:39无税MM理论下,债务比例对股权成本的影响?:无税MM理论下,债务比例对股权成本的影响?负债比重上升,财务风险变大,股东投资面临的风险上升,所以要求的报酬率就会上升,相应的权益资本成本上升。这个在有税和无税的MM理论下均成立。

10:57

10:57销售百分比法的基本步骤有哪些?:(1)确定随销售额变动而变动的资产和负债项目,相应的经营性短期债务也会增加,经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。库存现金、应收账款、存货等项目(经营性资产),(2)确定有关项目与销售额的稳定比例关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日