-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:05

05:05

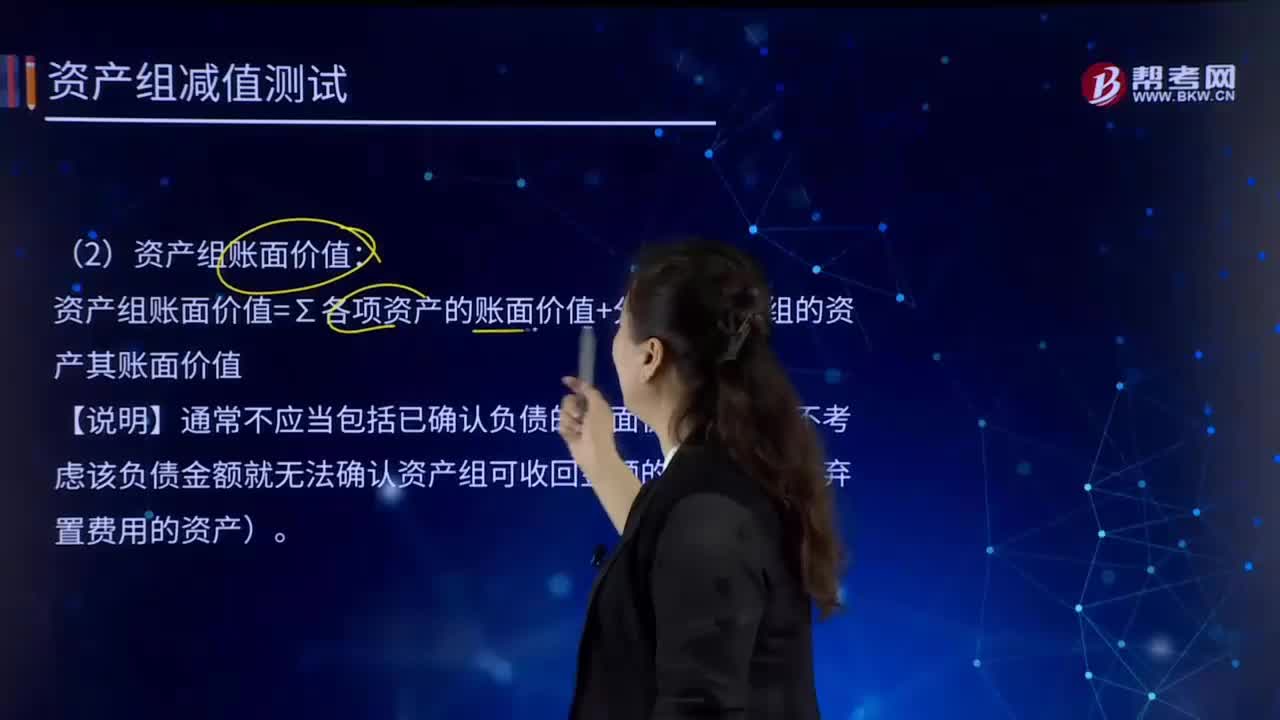

如何确定资产组可收回金额和账面价值?:如何确定资产组可收回金额和账面价值?资产可收回金额是指资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者。资产的账面价值=资产账面余额-资产折旧或摊销-资产减值准备。(1)资产组可收回金额:资产组的可收回金额应当根据资产组的公允价值减去处置费用后的净额与资产组预计未来现金流量的现值两者之间较高者确定。资产组账面价值=∑各项资产的账面价值+分摊至资产组的资产其账面价值。

07:02

07:02

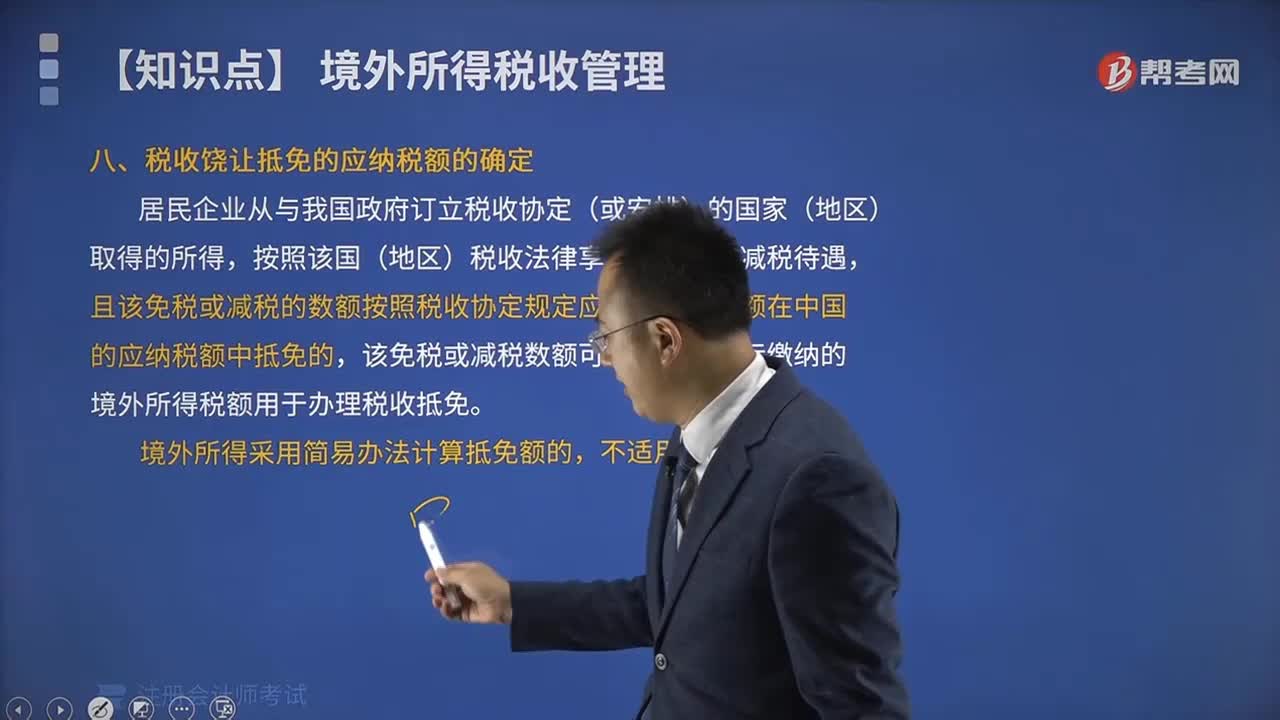

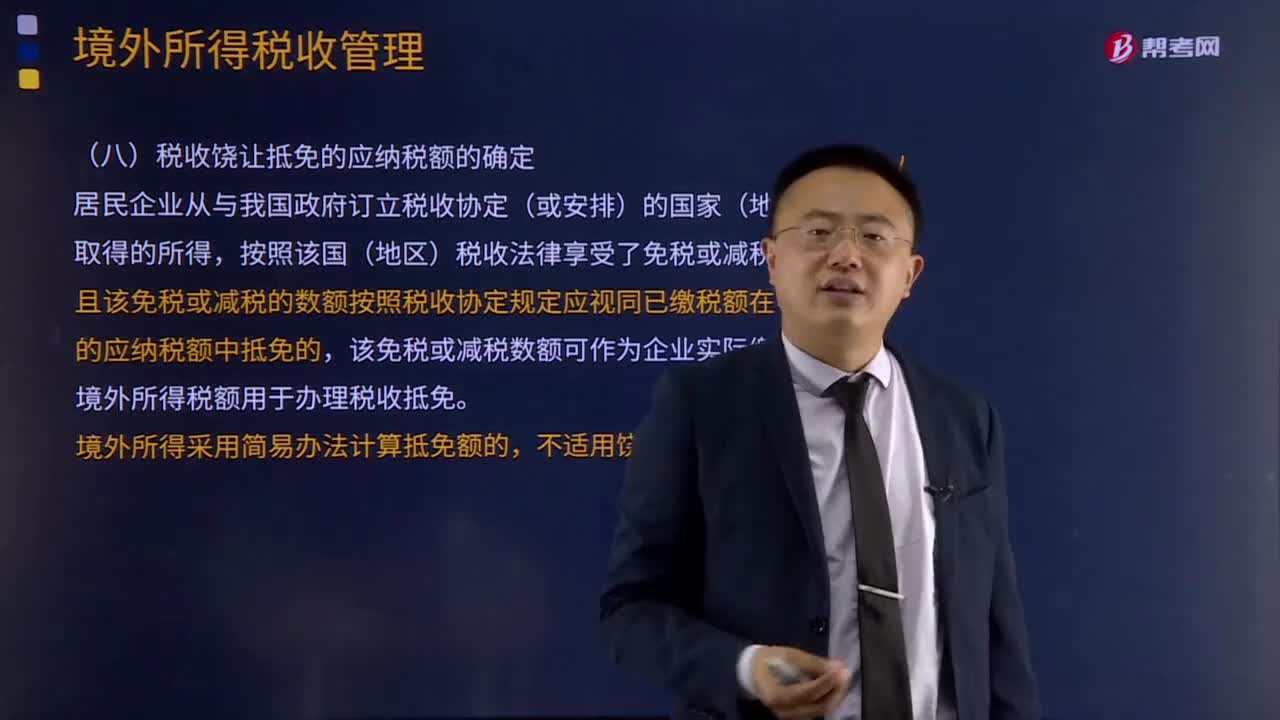

税收饶让抵免的应纳税额的确定是怎样的?:税收饶让抵免的应纳税额的确定是怎样的?居民企业从与我国政府订立税收协定(或安排)的国家(地区)取得的所得,且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。【例题·单选题】某公司2014年度取得境内应纳税所得额120万元,境外企业所得税税率为20%。

04:51

04:51

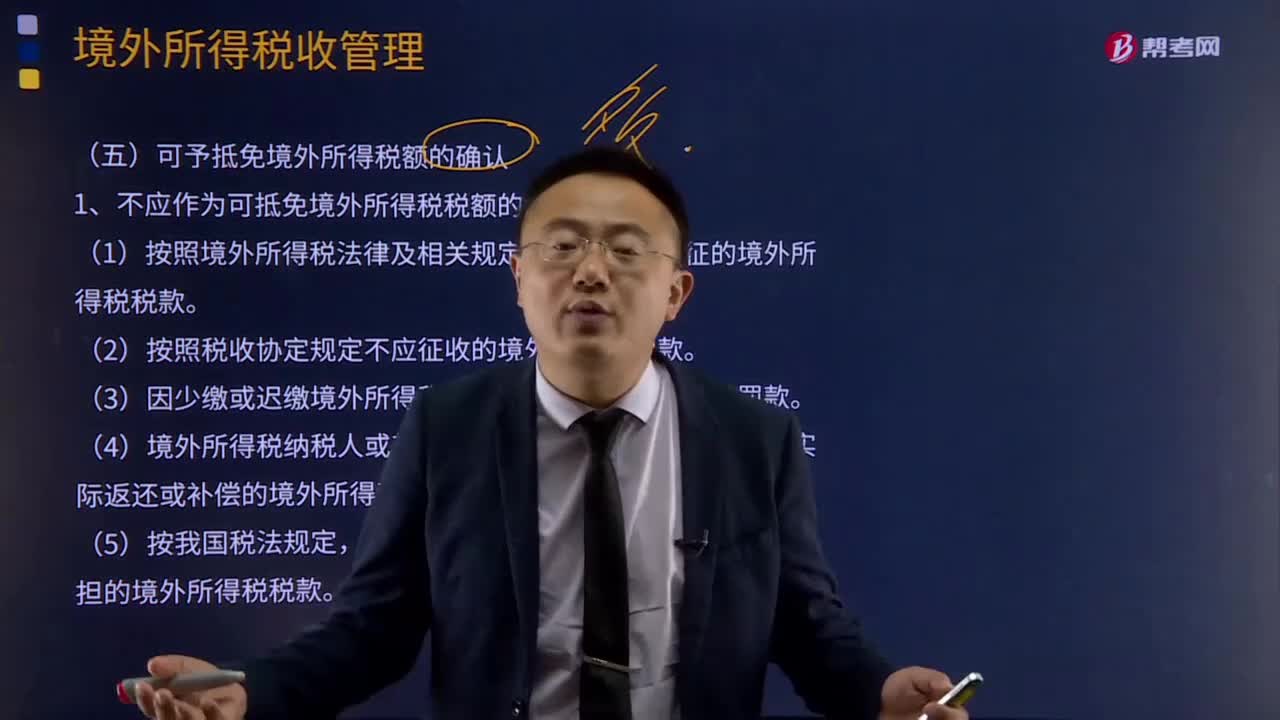

可予抵免境外所得税额是如何确认的?:是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1、不应作为可抵免境外所得税税额的情形分析:(1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。已经免征我国企业所得税的境外所得负担的境外所得税税款。

04:52

04:52

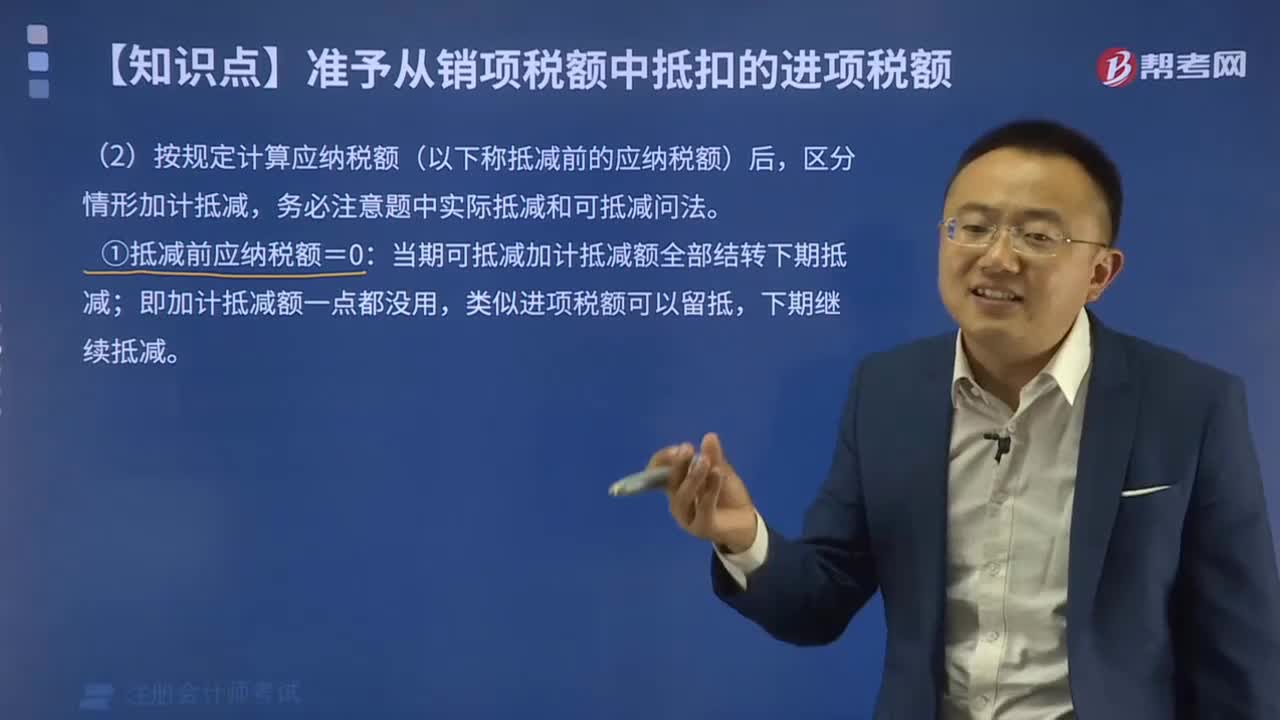

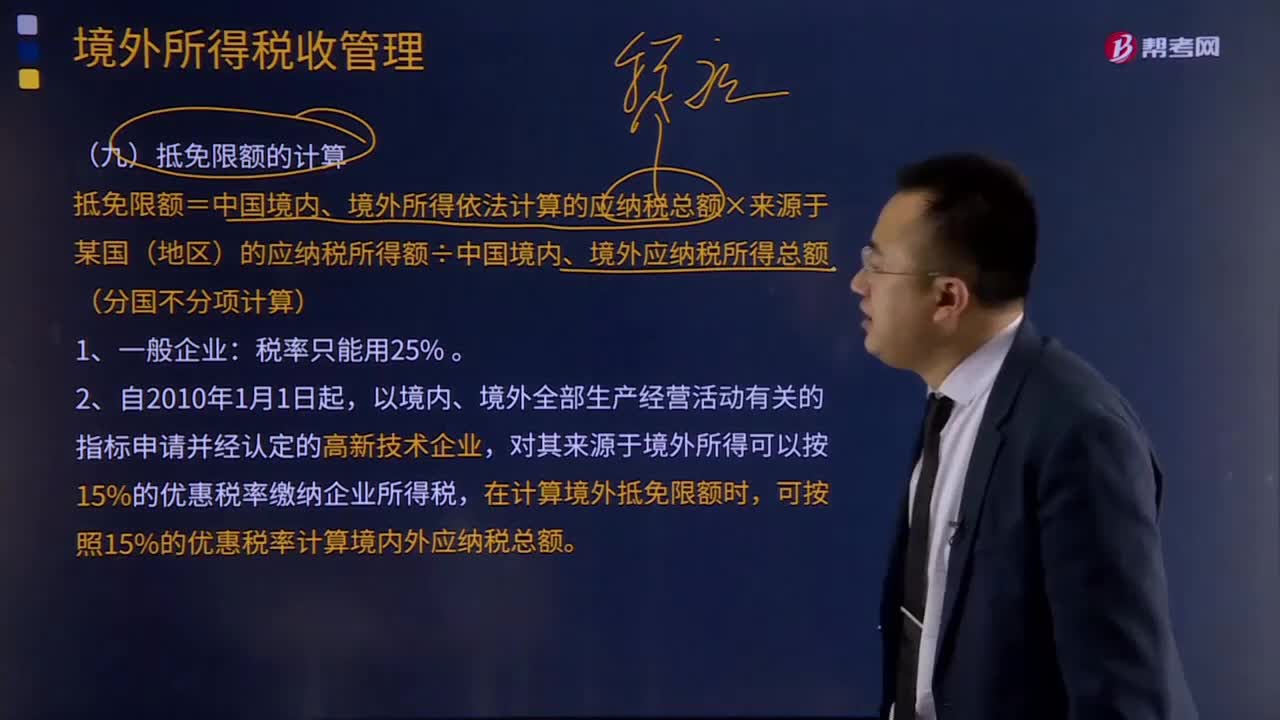

抵免限额和实际抵免境外税额是如何计算的?:抵免限额和实际抵免境外税额是如何计算的?抵免限额=中国境内、境外所得依法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额(分国不分项计算):在计算境外抵免限额时。可按照15%的优惠税率计算境内外应纳税总额:实际抵免境外税额的计算:已在境外缴纳和负担的所得税税额和抵免限额相比。用每年度抵免限额抵免当年应抵税额后的余额进抵补。

10:47

10:47

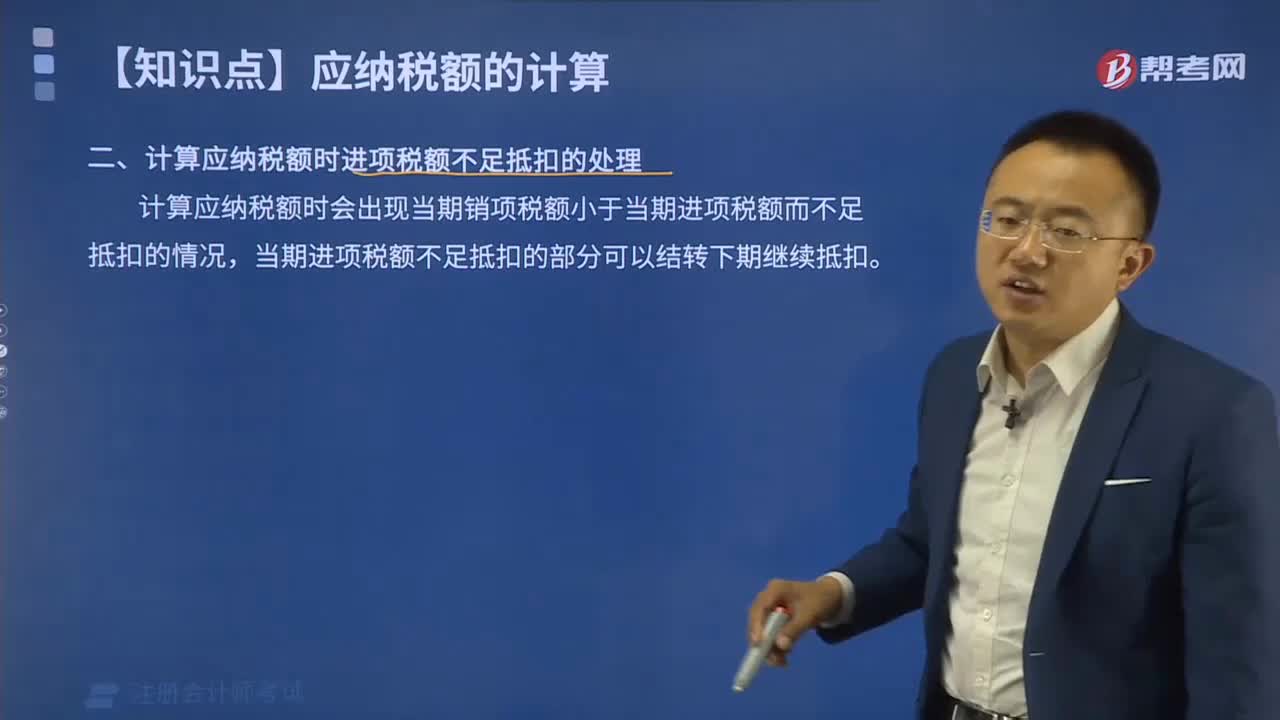

境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

08:27

08:27

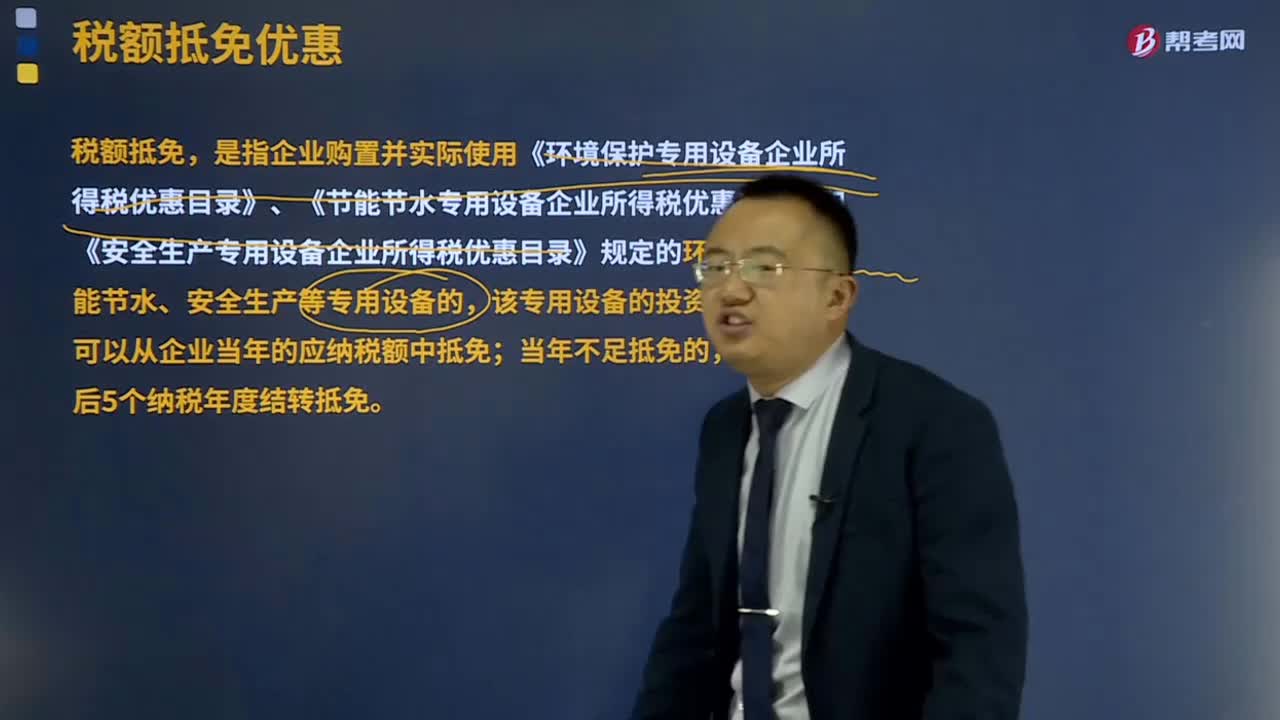

税额抵免优惠包括哪些?:税额抵免优惠包括哪些?税额抵免,该专用设备的投资额的 10% 可以从企业当年的应纳税额中抵免;并补缴已经抵免的企业所得税税款。转让的受让方可以按照该专用设备投资额的10%抵免当年企业所得税应纳税额;增值税一般纳税人购进固定资产发生的进项税额可从其销项税额中抵扣。其专用设备投资额不再包括增值税进项税额;如增值税进项税额不允许抵扣,其专用设备投资额应为增值税专用发票上注明的价税合计金额。

09:37

09:37

居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

06:20

06:20

应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

05:03

05:03

一般收入应该如何确认?:一般收入应该如何确认?收入在确认时除了应当符合收入定义外,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;收入确认时间:按照合同约定的收款日期确认收入的实现;按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定;办妥托收手续时确认收入;

05:41

05:41

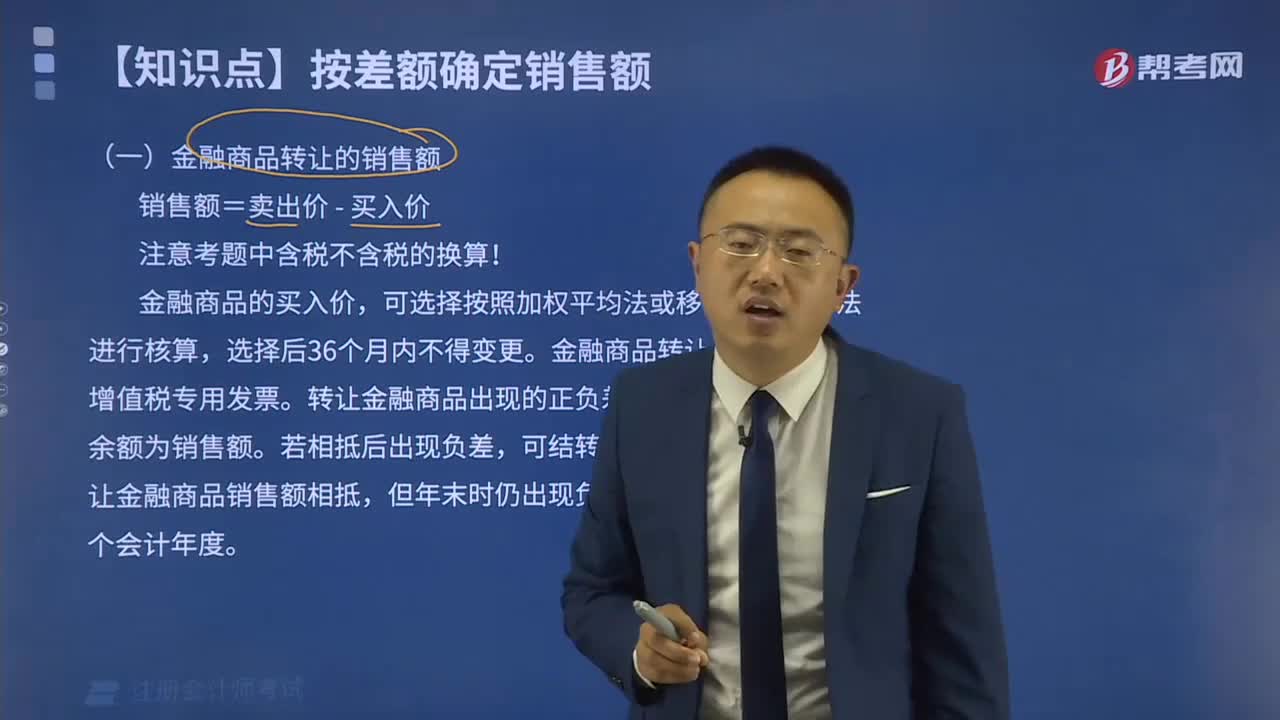

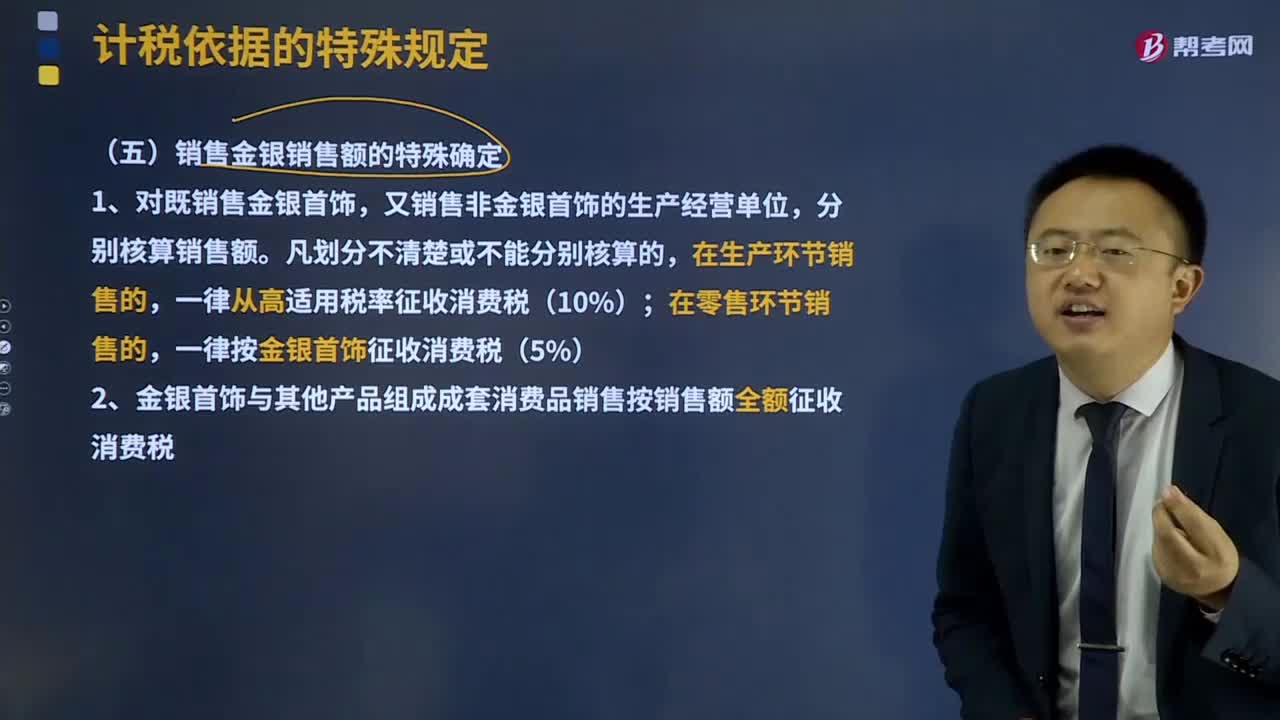

销售金银销售额如何确定?:可以按销售方实际收取的不含增值税的全部价款征收增值税。1、对既销售金银首饰,又销售非金银首饰的生产经营单位,分别核算销售额。一律从高适用税率征收消费税(10%);一律按金银首饰征收消费税(5%)。2、金银首饰与其他产品组成成套消费品销售按销售额全额征收消费税。3、金银首饰连同包装物销售,计征消费税。4、带料加工的金银首饰按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。

03:01

03:01

消费税税率应该如何确定?:消费税税率应该如何确定?消费税税率形式的选择,选择计税简单的定额税率,对一种消费品只选择一种税率形式,则采用了定额税率和比例税率双重征收形式。(1)请注意卷烟生产或进口环节的从量消费税税率是0.003元支,而卷烟批发环节的从量消费税税率是0.005元支,(2)纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。或者将不同税率的应税消费品组成成套消费品销售的。

05:12

05:12

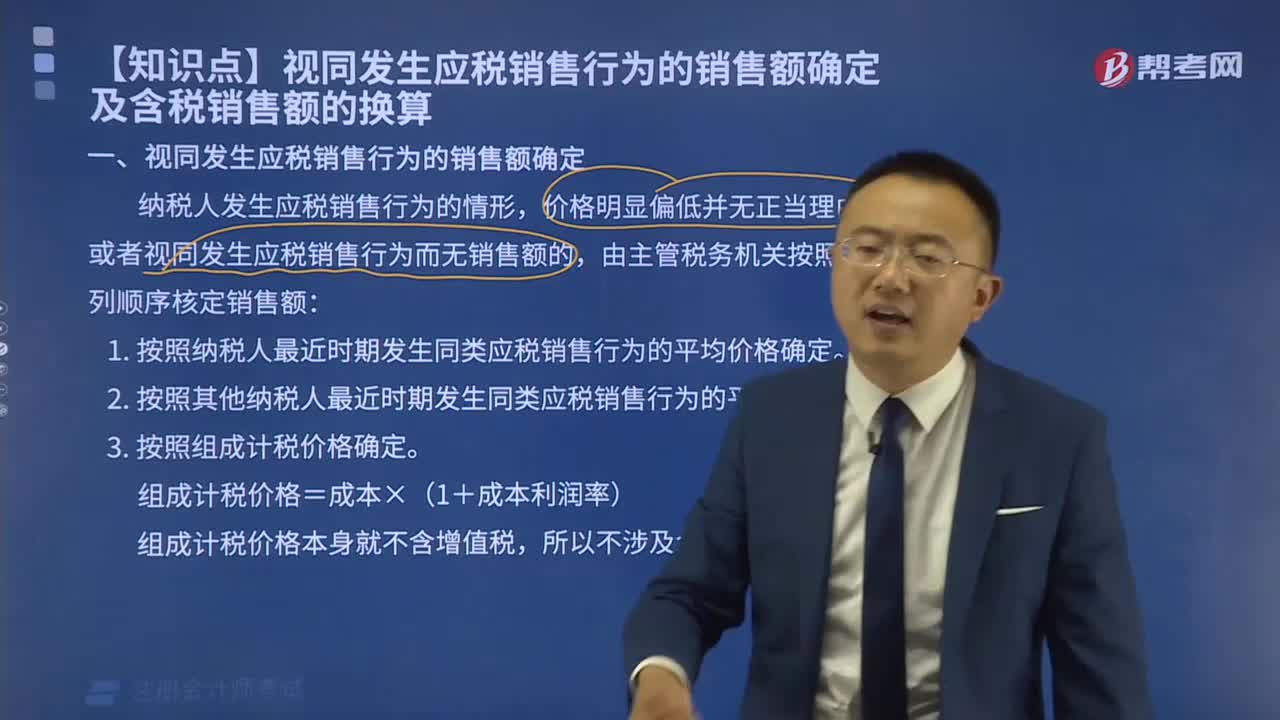

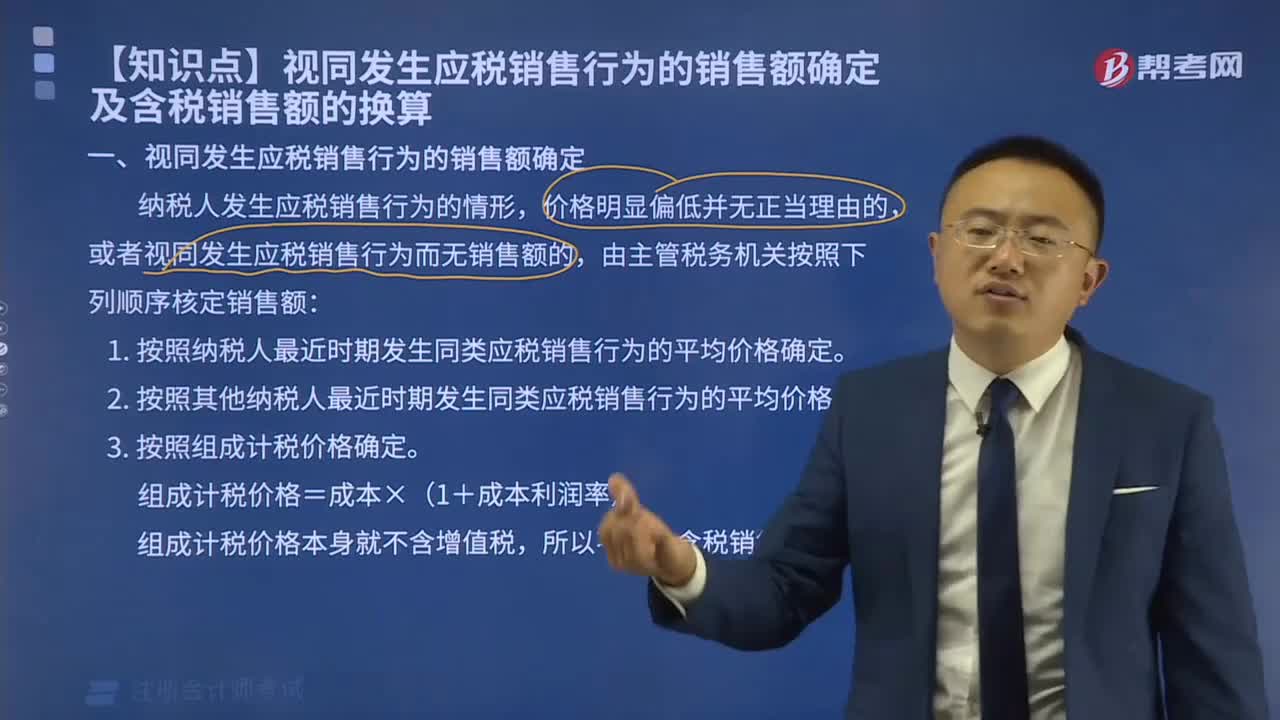

视同发生应税销售行为的销售额如何确定?:视同发生应税销售行为的销售额如何确定?纳税人发生应税销售行为的情形,或者发生应税销售行为而无销售额的,(二)按照其他纳税人最近时期发生同类货物应税销售行为的平均价格确定。(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率),组成计税价格本身就不含增值税!计算甲公司当月该笔业务增值税销项税额的下列算式中。【解析】增值税组成计税价格的公式为

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日