下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:29

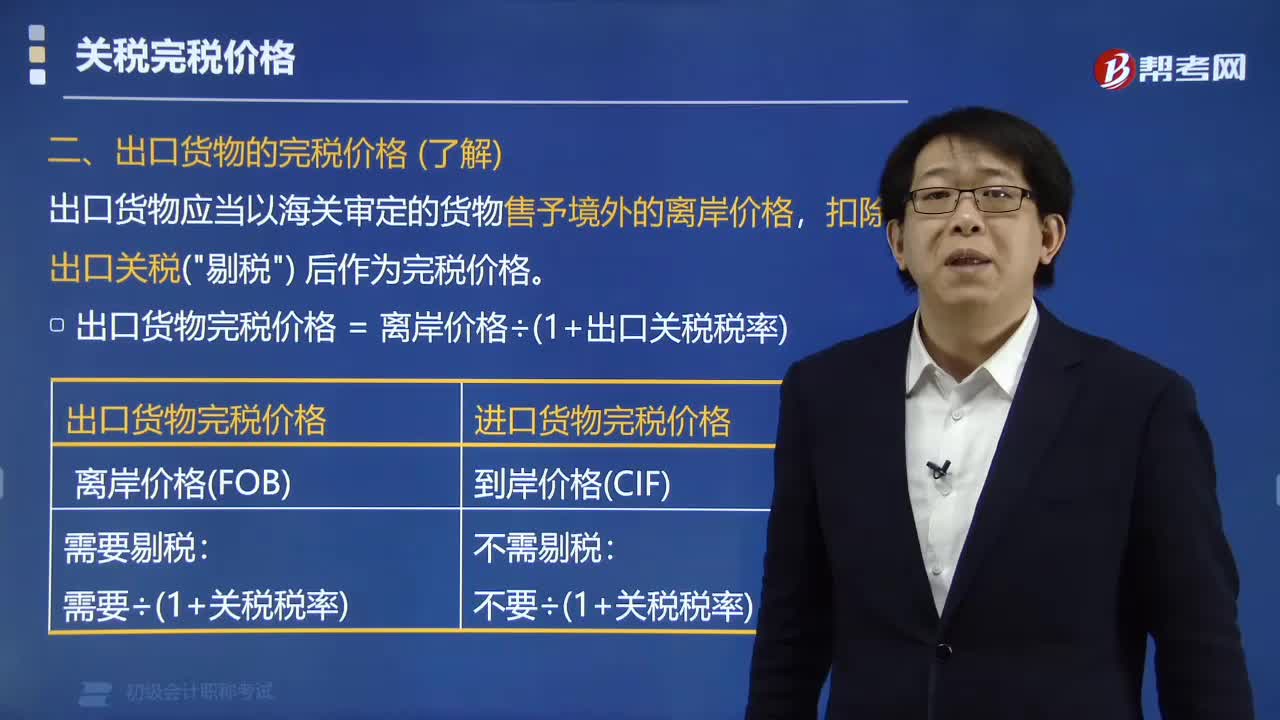

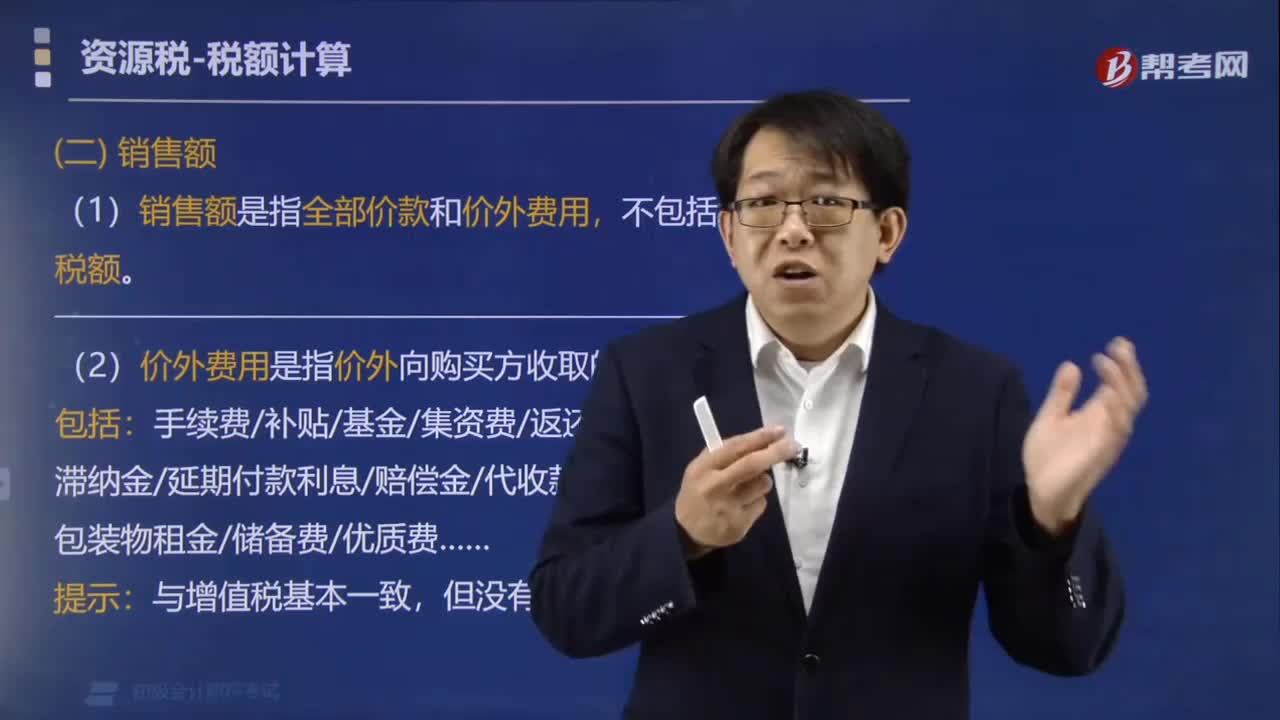

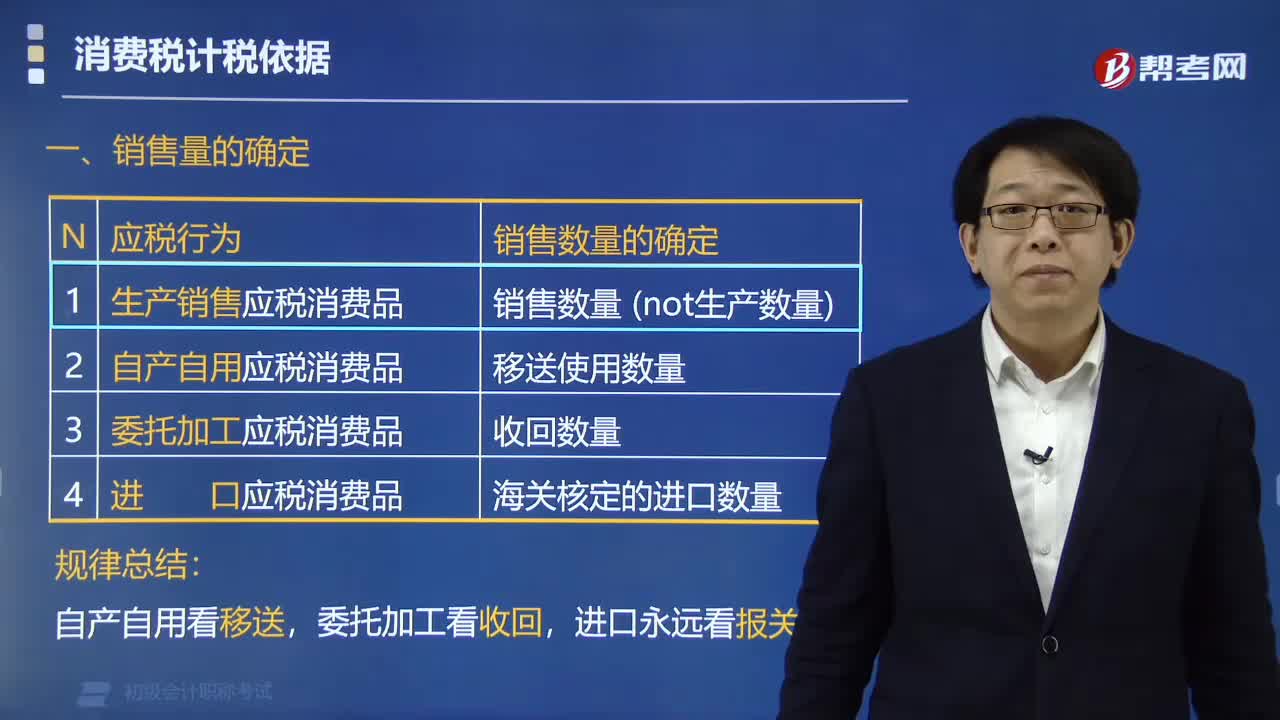

02:29应税消费品销售数量如何确定?:应税消费品销售数量如何确定?销售数量是指纳税人生产、加工和进口应税消费品的数量。为纳税人收回的应税消费品数量。纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品。【例题·多选题】有关应税消费品销售数量的确定,为应税消费品的销售数量,为应税消费品的移送使用数量,C. 委托加工应税消费品的:为纳税人收回后对外出售的应税消费品数量,D. 进口的应税消费品。为海关核定的应税消费品进口征税数量

00:34

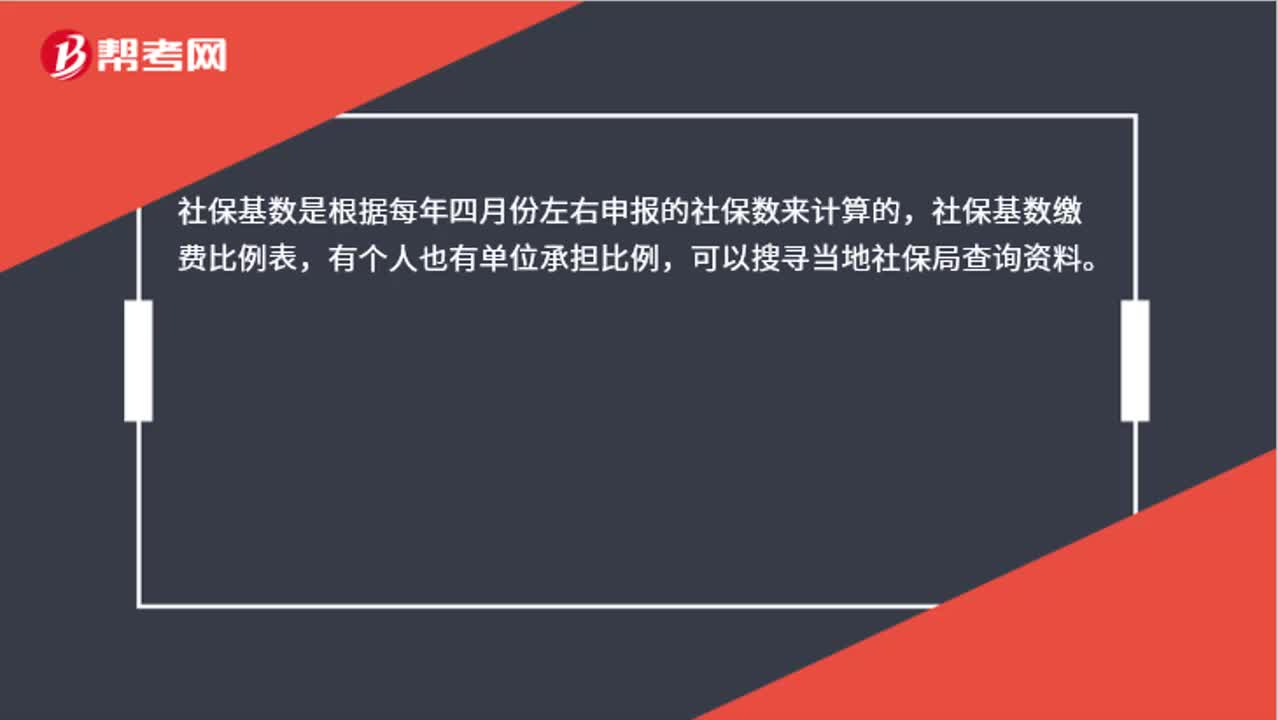

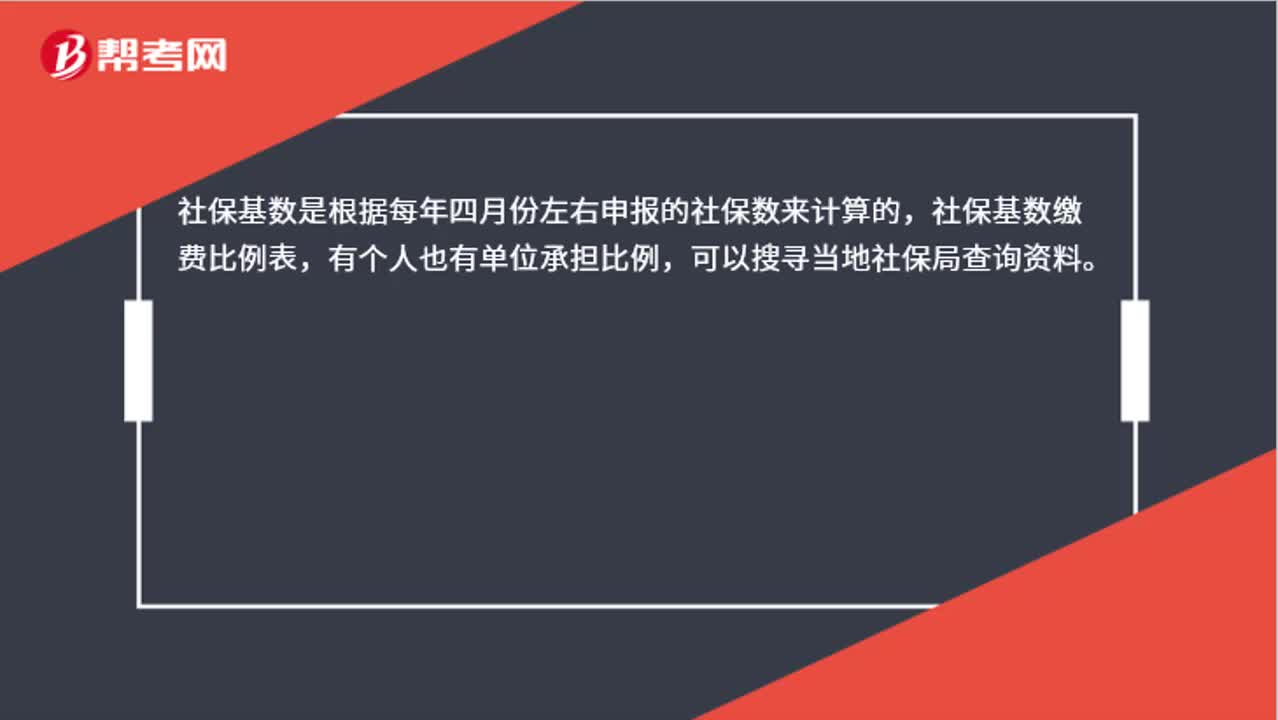

00:34社保基数如何确定?:社保基数如何确定?社保基数是根据每年四月份左右申报的社保数来计算的,社保基数缴费比例表,有个人也有单位承担比例,可以搜寻当地社保局查询资料。

01:53

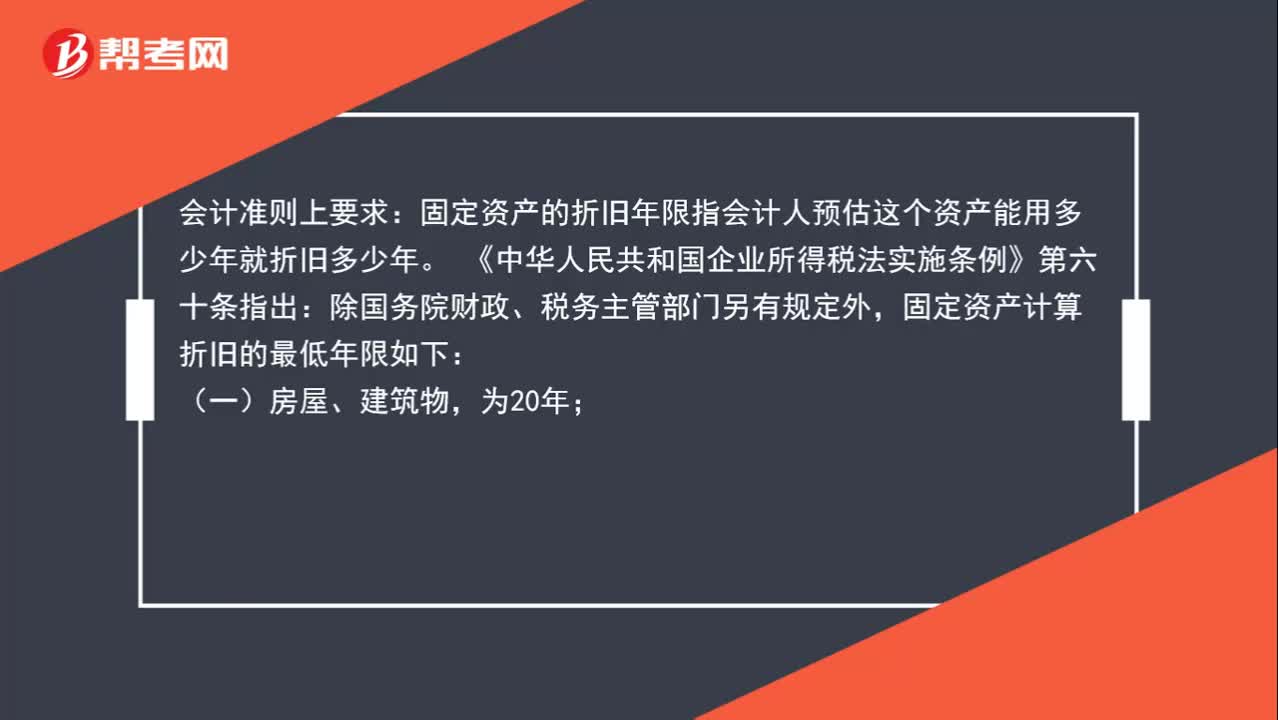

01:53如何确定固定资产的折旧年限?:如何确定固定资产的折旧年限?会计准则上要求:固定资产的折旧年限指会计人预估这个资产能用多少年就折旧多少年。《中华人民共和国企业所得税法实施条例》第六十条指出:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(二)飞机、火车、轮船、机器、机械和其他生产设备,(三)与生产经营活动有关的器具、工具、家具等,(四)飞机、火车、轮船以外的运输工具,(五)电子设备。

02:36

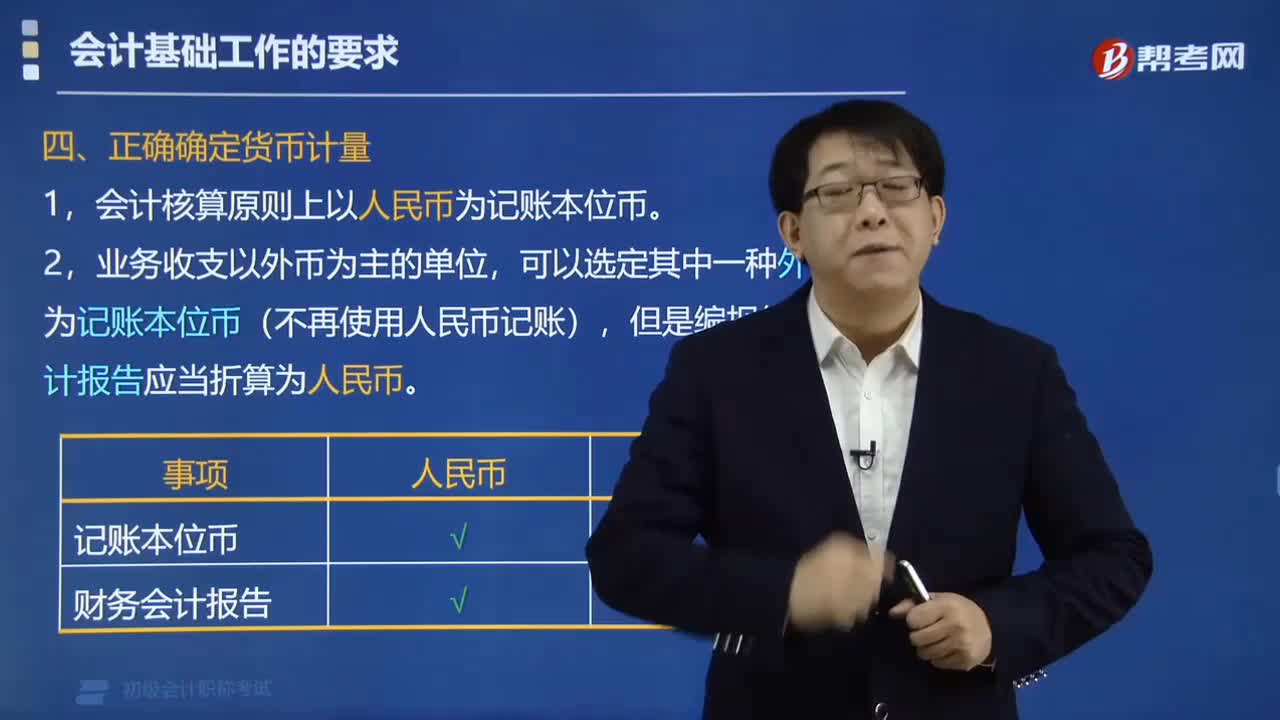

02:36如何正确确定货币计量?:1.会计核算原则上以人民币为记账本位币。可以选定其中一种外币作为记账本位币(不再使用人民币记账),但是编报的财务会计报告应当折算为人民币。【提示】货币计量是指会计主体在会计确认、计量和报告时以货币计量,【例题•多选题】关于货币计量的表述中,A. 货币计量是指会计主体在会计核算中采用货币作为唯一的计量单位,B. 企业的会计核算一定要以人民币为记账本位币。

02:45

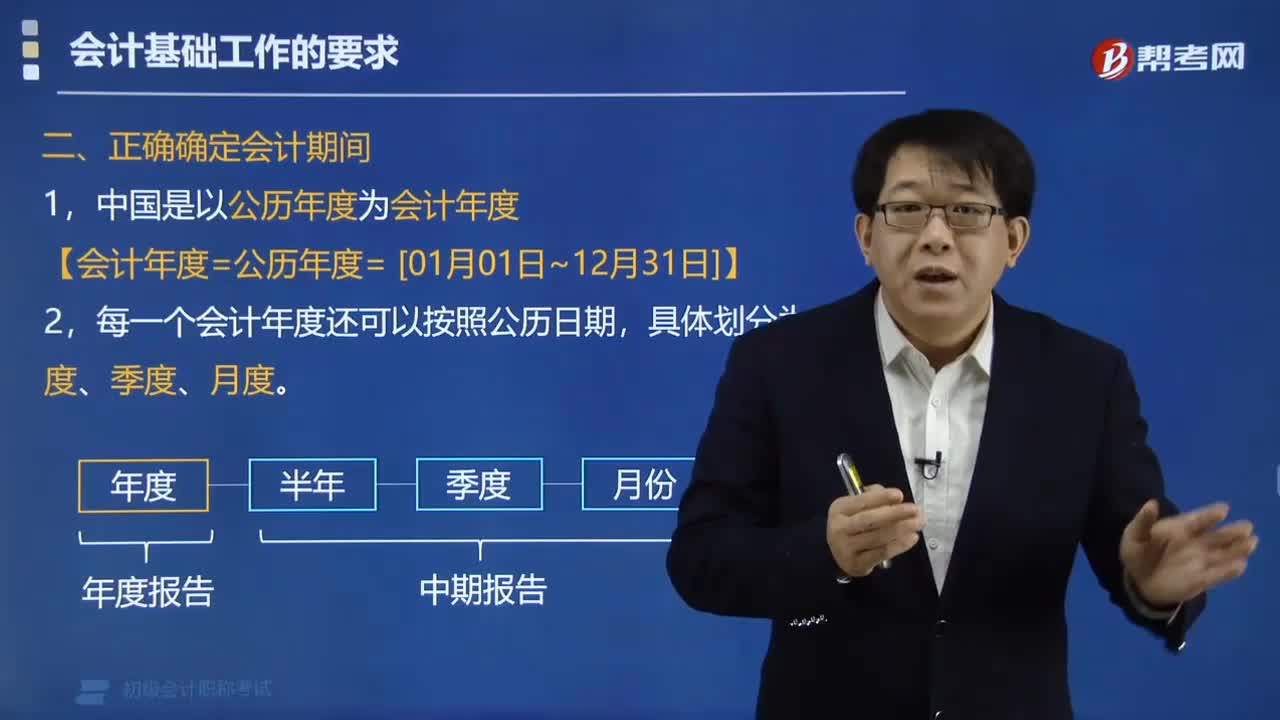

02:45会计期间的日期如何确定?:会计期间的日期如何确定?会计期间一般应从公历1月1日开始,又称会计年度、会计年度、财务年度基准日、会计年度基准日。会计期间又称会计分期,分期进行会计核算和编制会计报表,定期反映企业某一期间的经期间的经营活动和成果。小于一个完整会计年度的报告期间称为会计中期,【例题•多选题】下列关于会计核算要求的说法中错误的有(),可以选择其中一种外币作为记账本位币来编制财务会计报告;

03:13

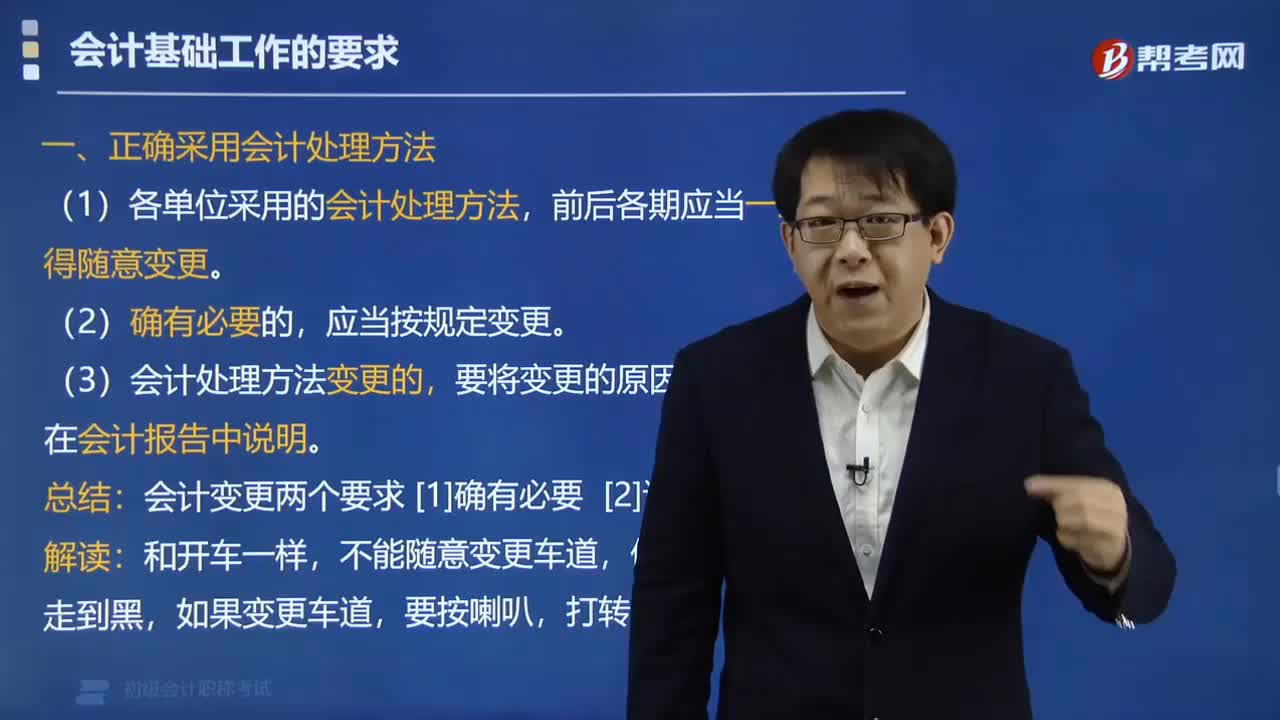

03:13如何采用正确的会计处理方法?:如何采用正确的会计处理方法?《会计法》和国家统一的会计制度规定:(1)各单位采用的会计处理方法,应当按照规定变更。(3)会计处理方法变更的,要将变更的原因、情况、影响在会计报告中说明。会计处理方法是指在会计核算中所采用的具体方法。采用不同的会计处理方法,或者在不同会计期间采用不同的会计处理方法,都会影响会计资料的一致性和可比性。会计变更两个要求:不能随意变更车道。

01:04

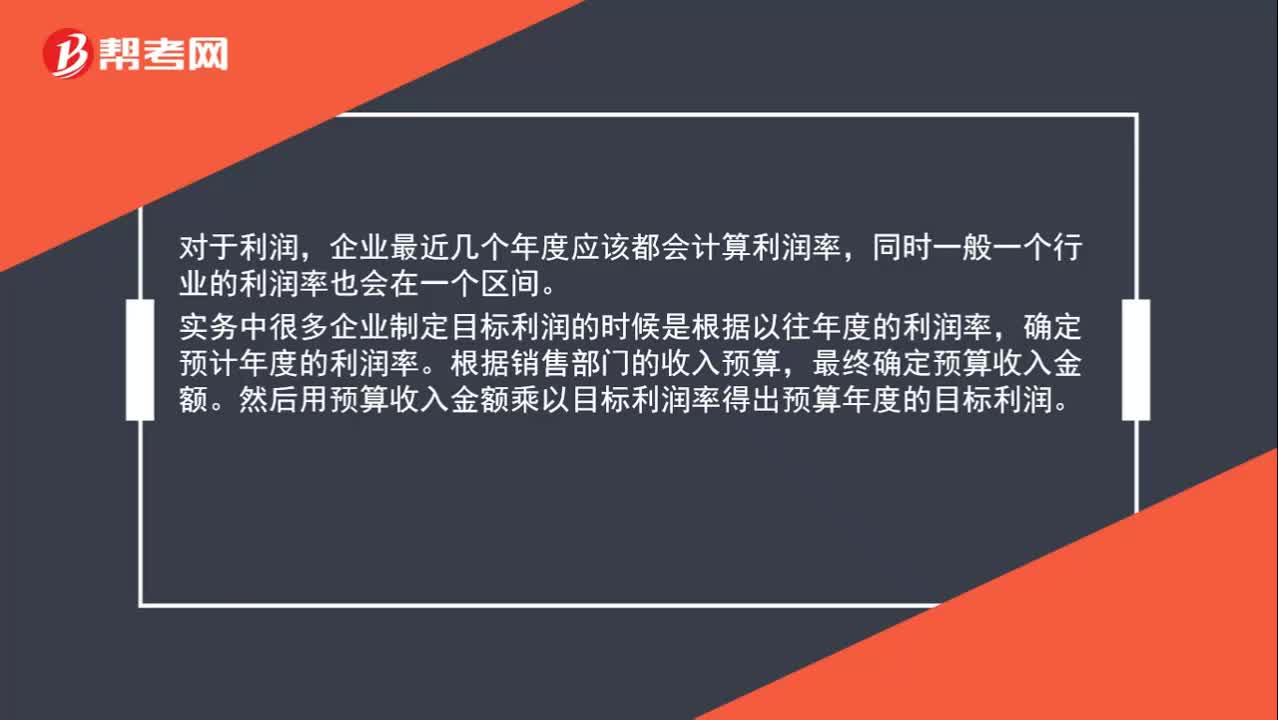

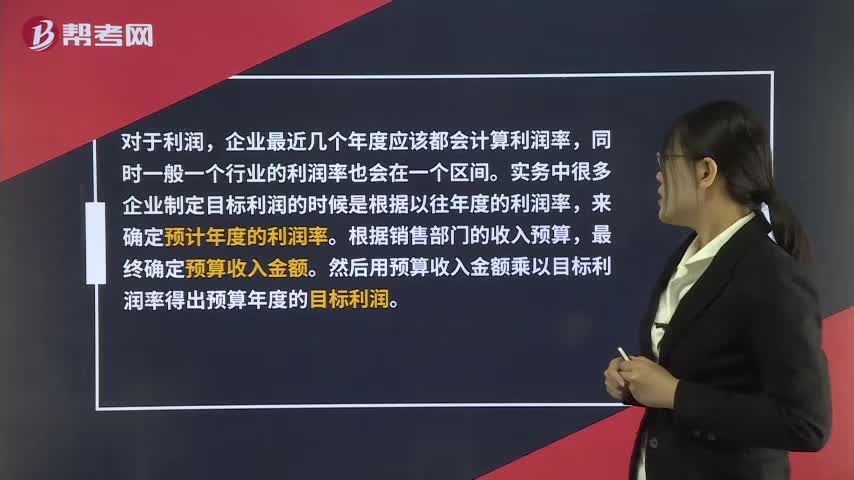

01:04年度目标利润值该如何确定?:年度目标利润值该如何确定?对于利润,企业最近几个年度应该都会计算利润率,同时一般一个行业的利润率也会在一个区间。实务中很多企业制定目标利润的时候是根据以往年度的利润率,确定预计年度的利润率。根据销售部门的收入预算,最终确定预算收入金额。然后用预算收入金额乘以目标利润率得出预算年度的目标利润。

00:34

00:34社保基数如何确定?:社保基数如何确定?社保基数是根据每年四月份左右申报的社保数来计算的,社保基数缴费比例表,有个人也有单位承担比例,可以搜寻当地社保局查询资料。

00:56

00:56年度目标利润值如何确定?:年度目标利润值如何确定?对于利润,企业最近几个年度应该都会计算利润率,同时一般一个行业的利润率也会在一个区间。实务中很多企业制定目标利润的时候是根据以往年度的利润率,来确定预计年度的利润率。根据销售部门的收入预算,最终确定预算收入金额。然后用预算收入金额乘以目标利润率得出预算年度的目标利润。

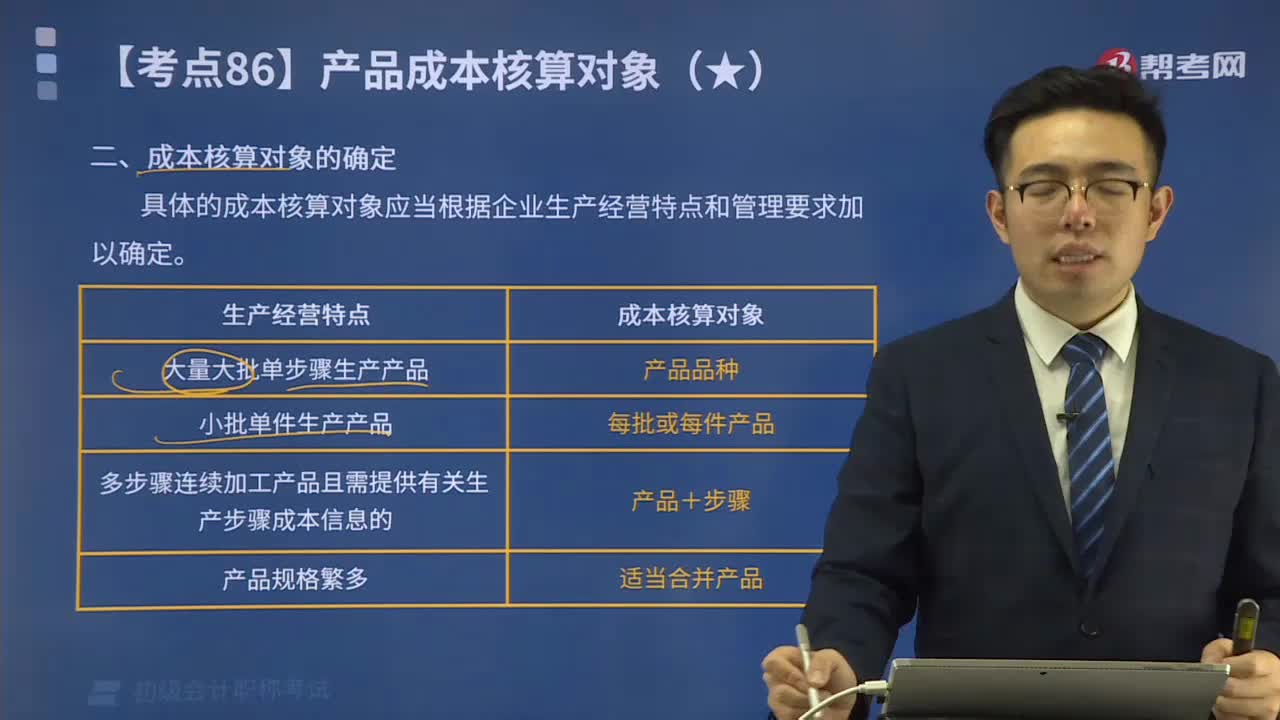

02:28

02:28产品核算对象是如何确定的?:产品核算对象是如何确定的?具体的成本核算对象应当根据企业生产经营特点和管理要求加以确定。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,【提示】成本核算对象确定后,【2015年初级会计考试真题】下列关于确定成本核算对象的表述中正确的有( )。A.成本核算对象确定后,B.成本核算对象的确定是设立成本明细账。

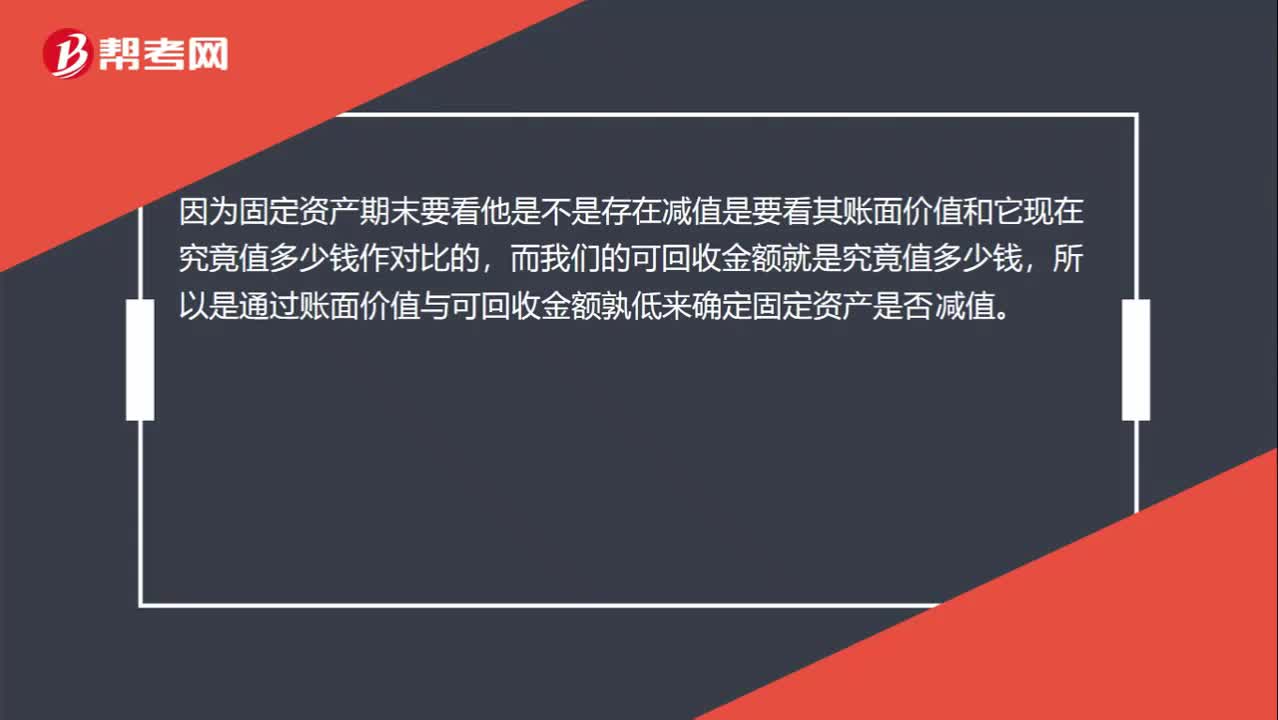

00:28

00:28如何确定固定资产是否减值?:如何确定固定资产是否减值?因为固定资产期末要看他是不是存在减值是要看其账面价值和它现在究竟值多少钱作对比的,而我们的可回收金额就是究竟值多少钱,所以是通过账面价值与可回收金额孰低来确定固定资产是否减值。

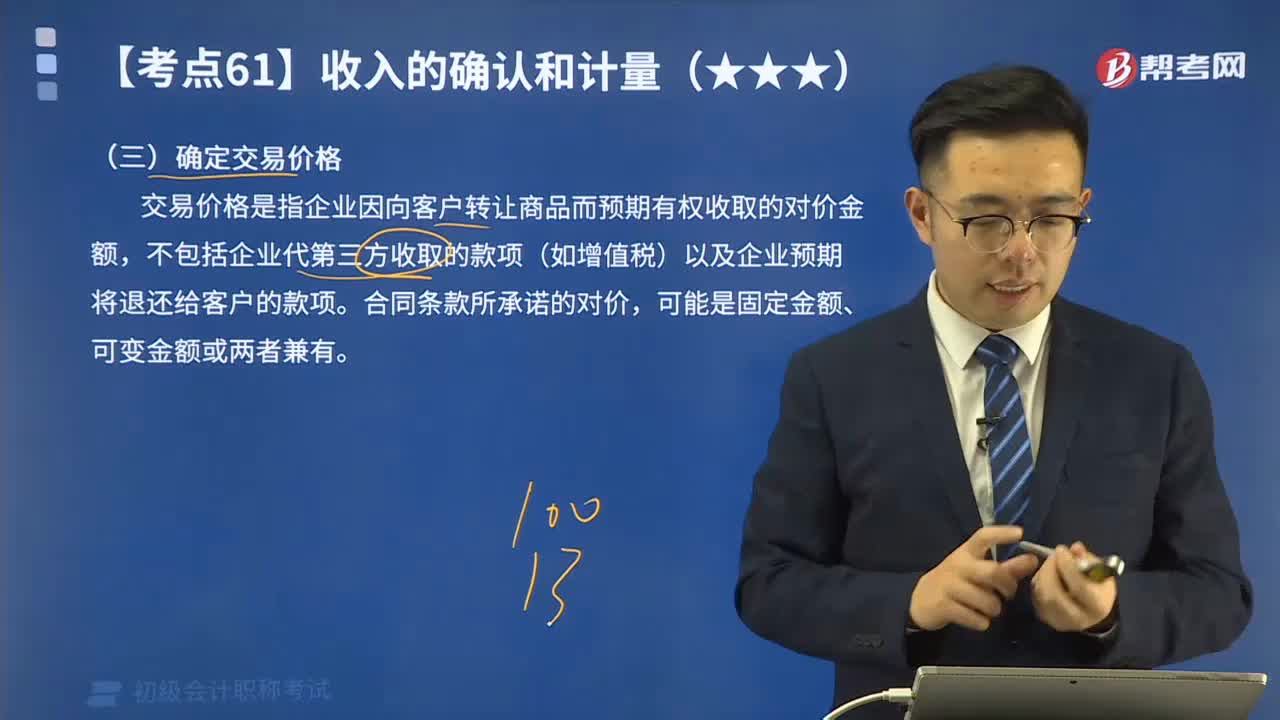

03:34

03:34收入确认和计量中如何确定交易价格?:收入确认和计量中如何确定交易价格?交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。可能是固定金额、可变金额或两者兼有。交易价格就是固定金额100万元;甲公司对合同估计工程提前1个月完工的概率为95%。按照最可能发生金额估计可变对价金额可能是恰当的。因此交易价格包括固定金额100万元和可变金额10万元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日