下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

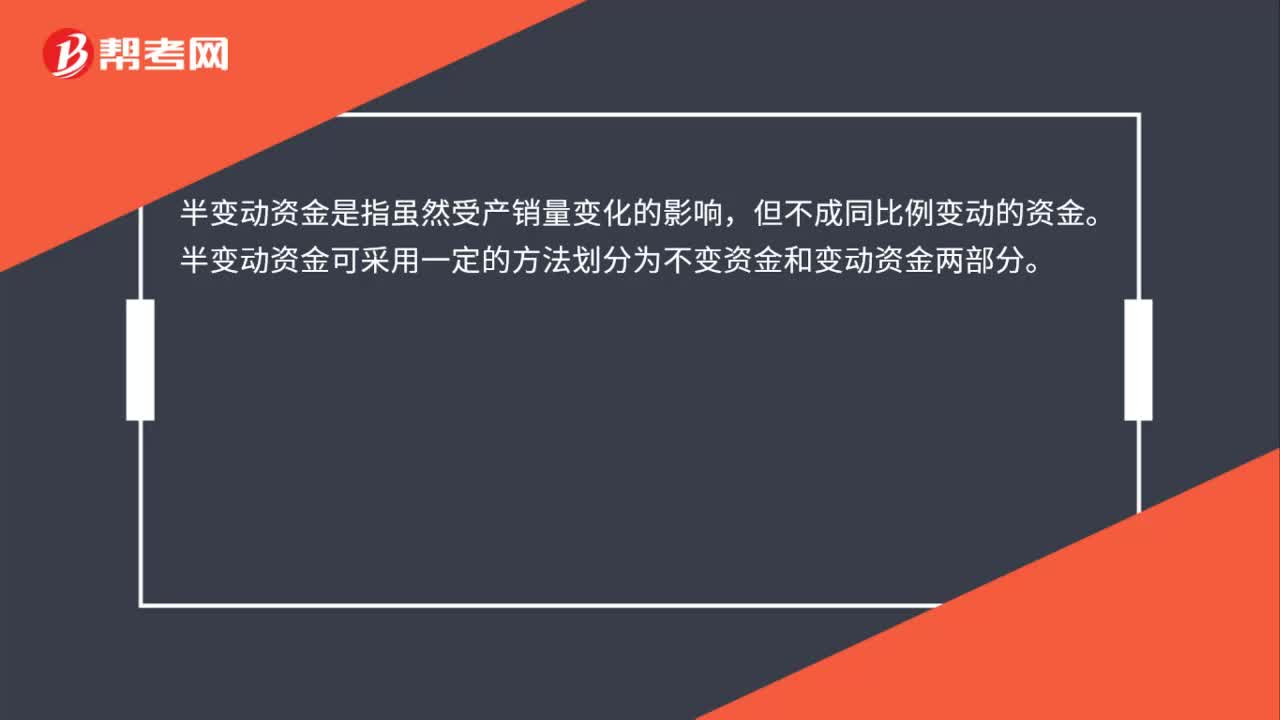

00:21半变动资金包括哪些?:半变动资金包括哪些?半变动资金是指虽然受产销量变化的影响,但不成同比例变动的资金。半变动资金可采用一定的方法划分为不变资金和变动资金两部分。

01:22

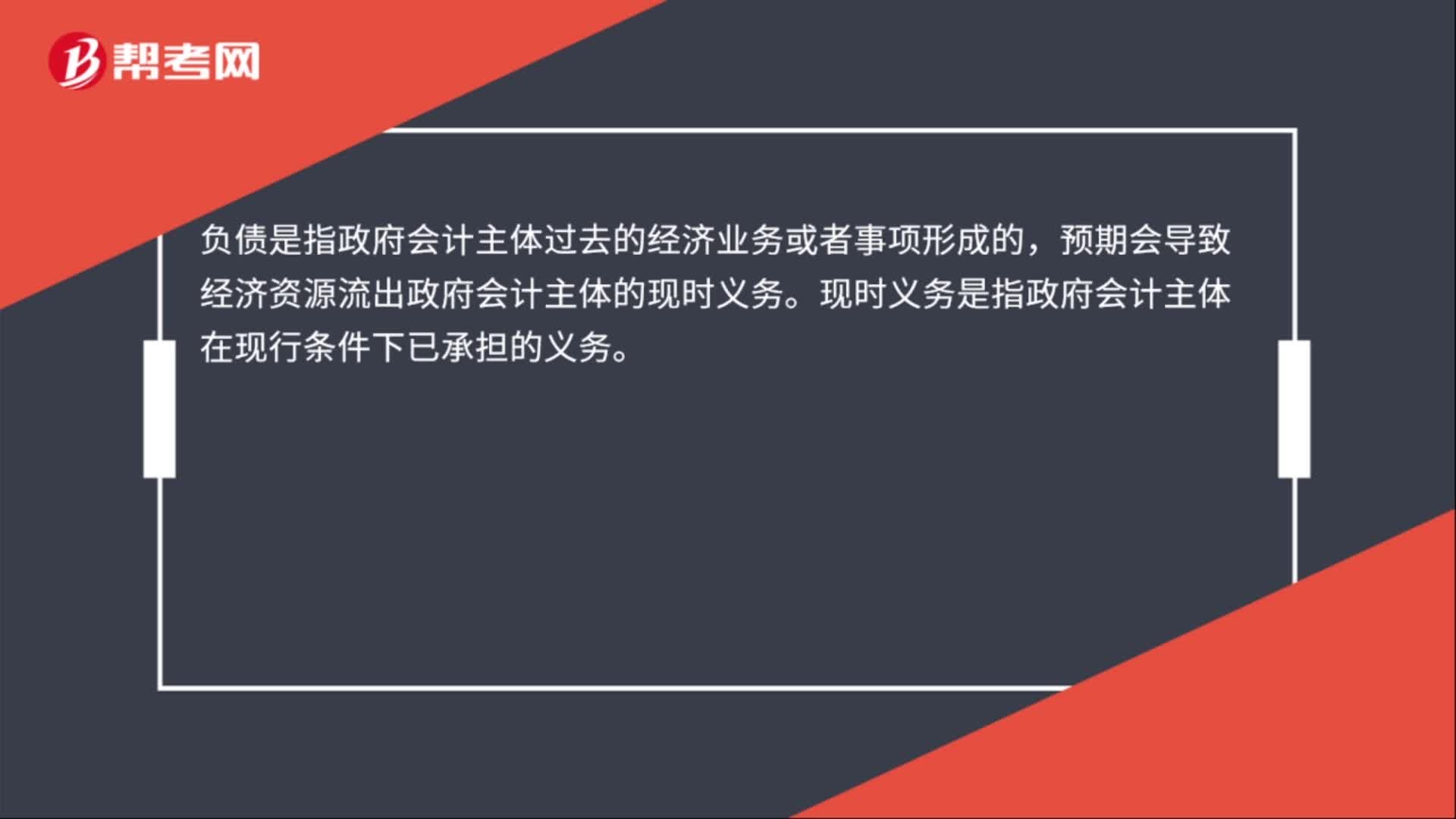

01:22政府财务会计要素包括什么?:政府财务会计要素包括资产、负债、净资产、收入和费用。资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制的,负债是指政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务。现时义务是指政府会计主体在现行条件下已承担的义务。净资产是指政府会计主体资产扣除负债后的净额。净资产金额取决于资产和负债的计量。

02:10

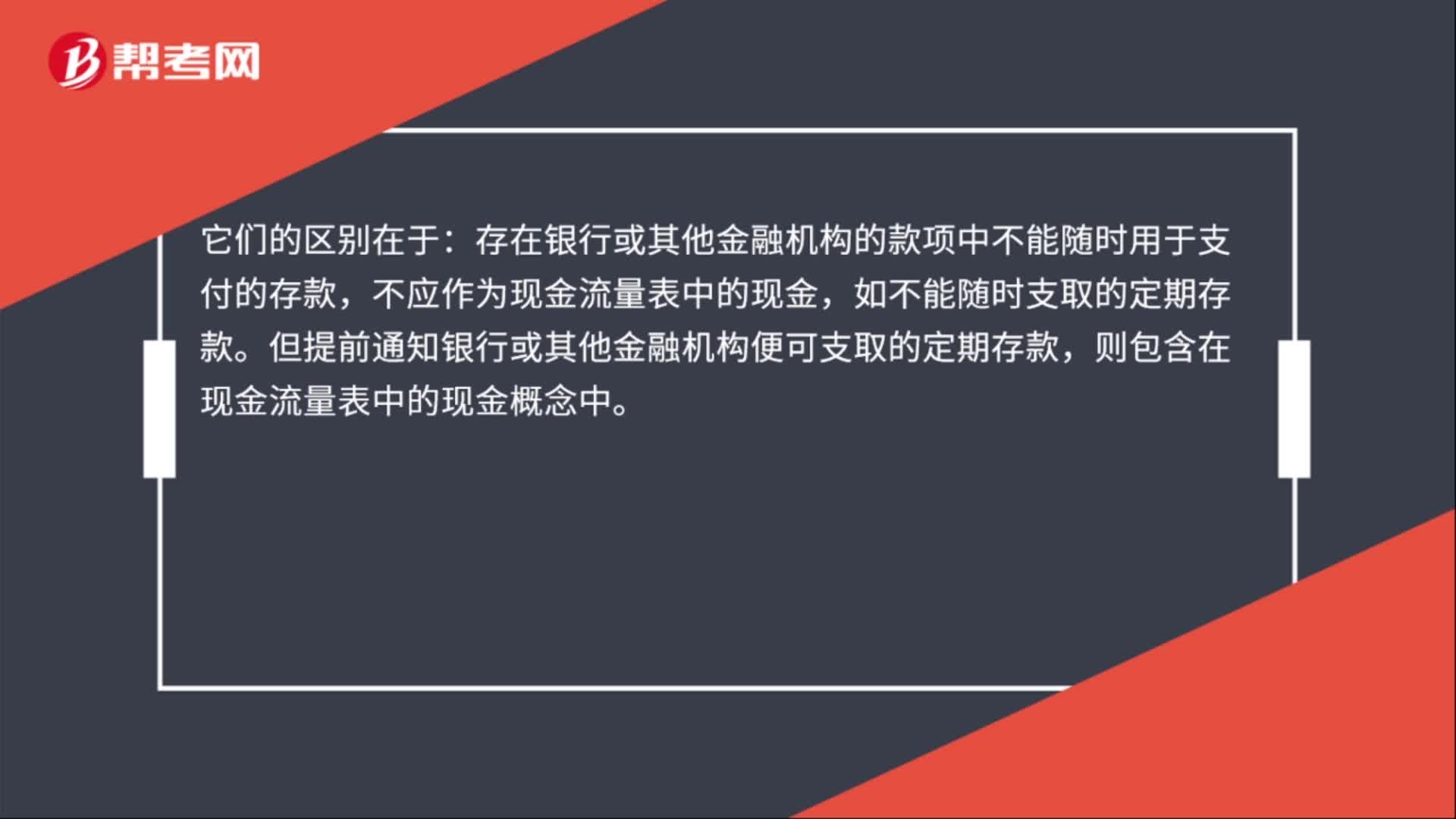

02:10现金及现金等价物包括哪些科目?:现金及现金等价物包括哪些科目?现金及现金等价物包括银行存款、库存现金以及其他货币资金科目。库存现金是指企业持有可随时用于支付的现金“银行存款是指企业在银行或其他金融机构随时可以用于支付的存款”存在银行或其他金融机构的款项中不能随时用于支付的存款。不应作为现金流量表中的现金,则包含在现金流量表中的现金概念中。其他货币资金是指企业存在银行有特定用途的资金或在途中尚未收到的资金。

03:13

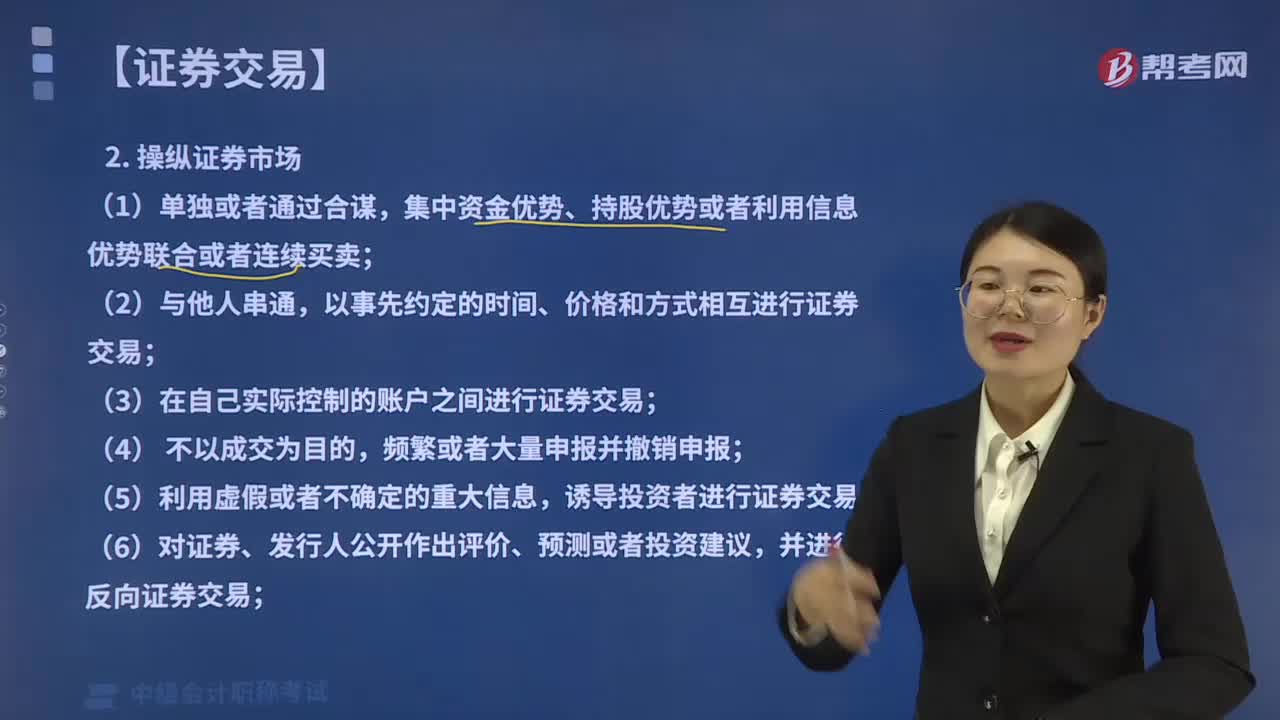

03:13证券交易中操纵市场的行为有哪些?:证券交易中操纵市场的行为有哪些?以事先约定的时间、价格和方式相互进行证券交易;(3)在自己实际控制的账户之间进行证券交易;(7)利用在其他相关市场的活动操纵证券市场;【解释】构成操纵的标的可以是证券价格或者交易量。【提示】操纵证券市场行为给投资者造成损失的,【例题·多选题】下列属于操纵证券市场行为的有( )。B.利用虚假或者不确定的重大信息,诱导投资者进行证券交易。

01:11

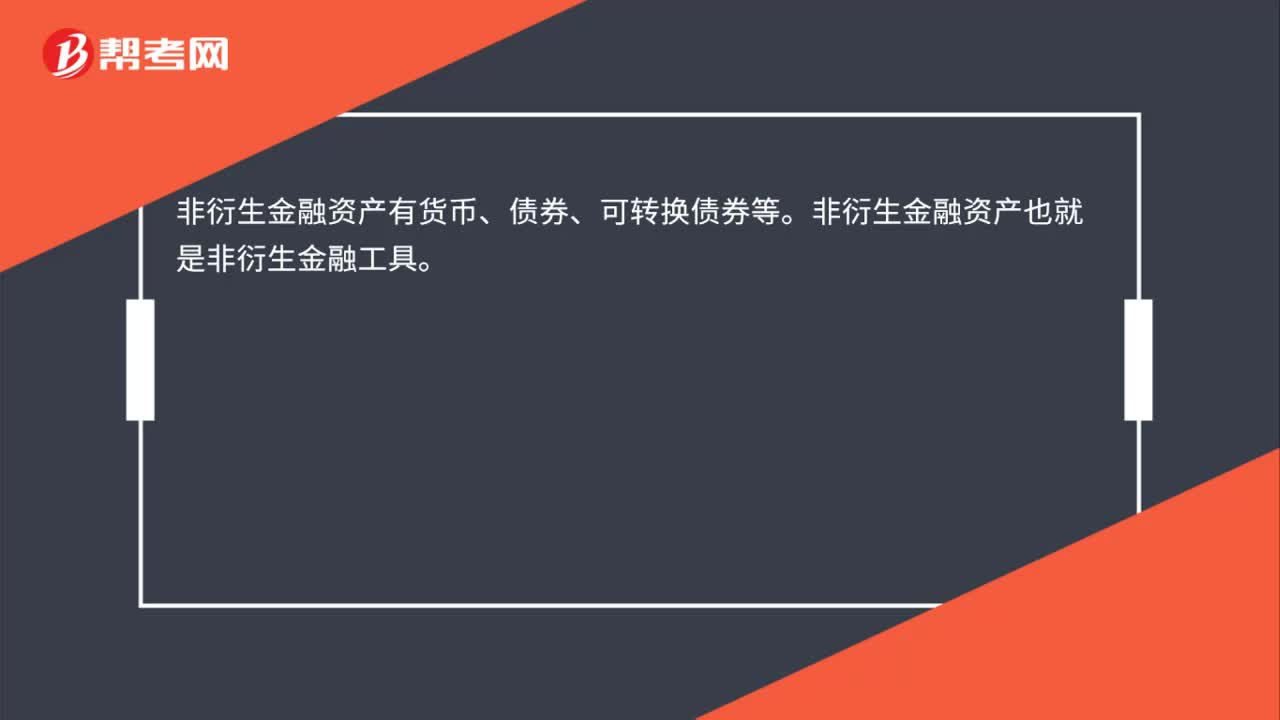

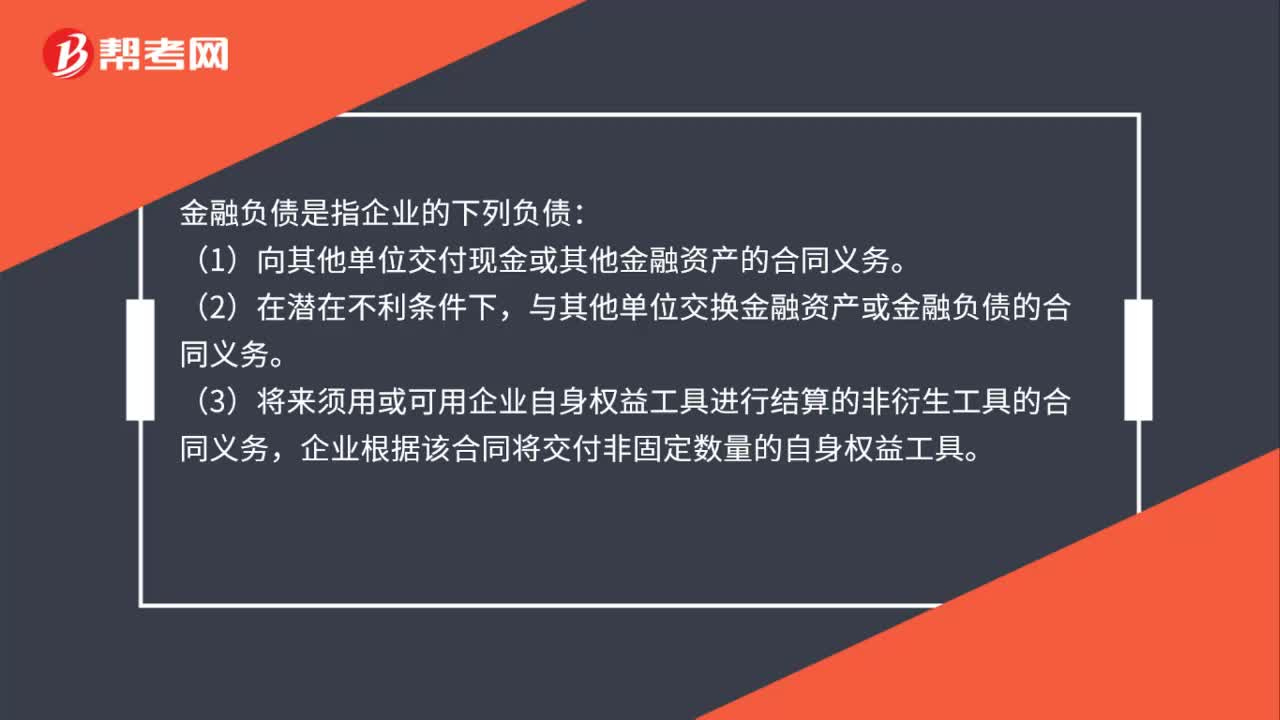

01:11金融性负债项目有哪些?:金融性负债项目有哪些?金融负债是指企业的下列负债:(1)向其他单位交付现金或其他金融资产的合同义务。与其他单位交换金融资产或金融负债的合同义务。(3)将来须用或可用企业自身权益工具进行结算的非衍生工具的合同义务,企业根据该合同将交付非固定数量的自身权益工具。(4)将来须用或可用企业自身权益工具进行结算的衍生工具的合同义务。

00:40

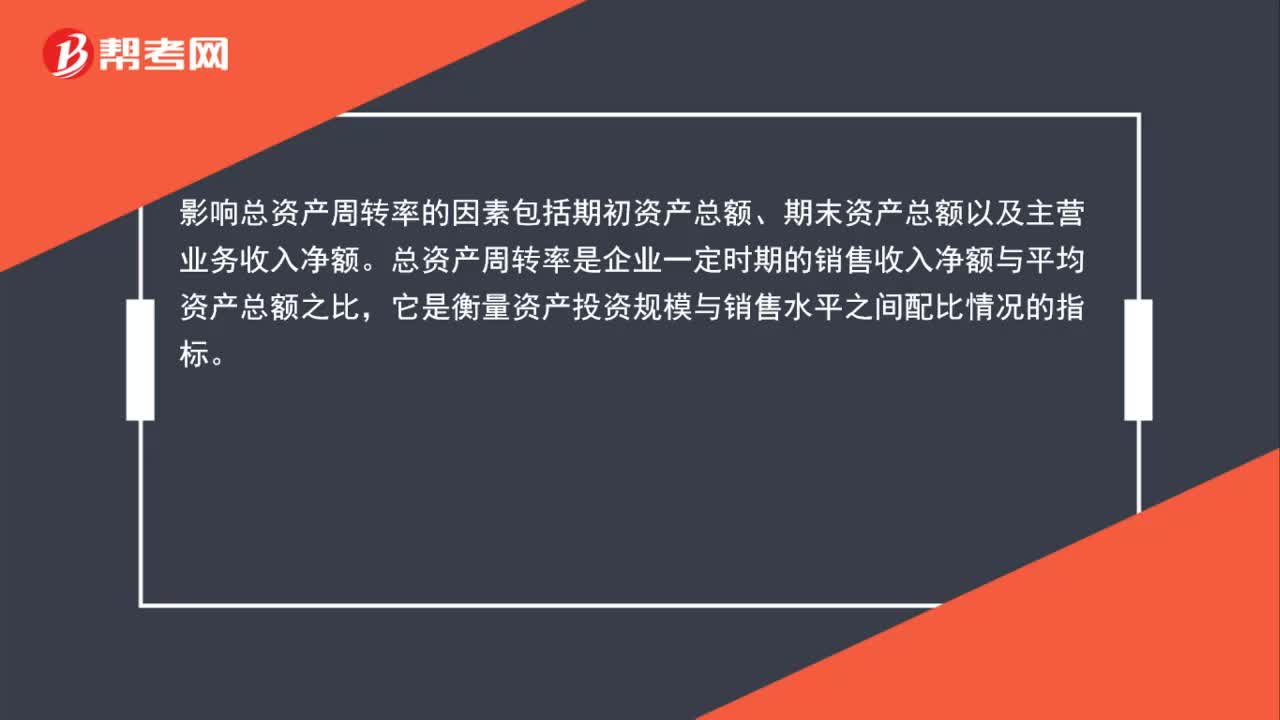

00:40影响总资产周转率的因素包括哪些?:影响总资产周转率的因素包括哪些?影响总资产周转率的因素包括期初资产总额、期末资产总额以及主营业务收入净额。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

00:50

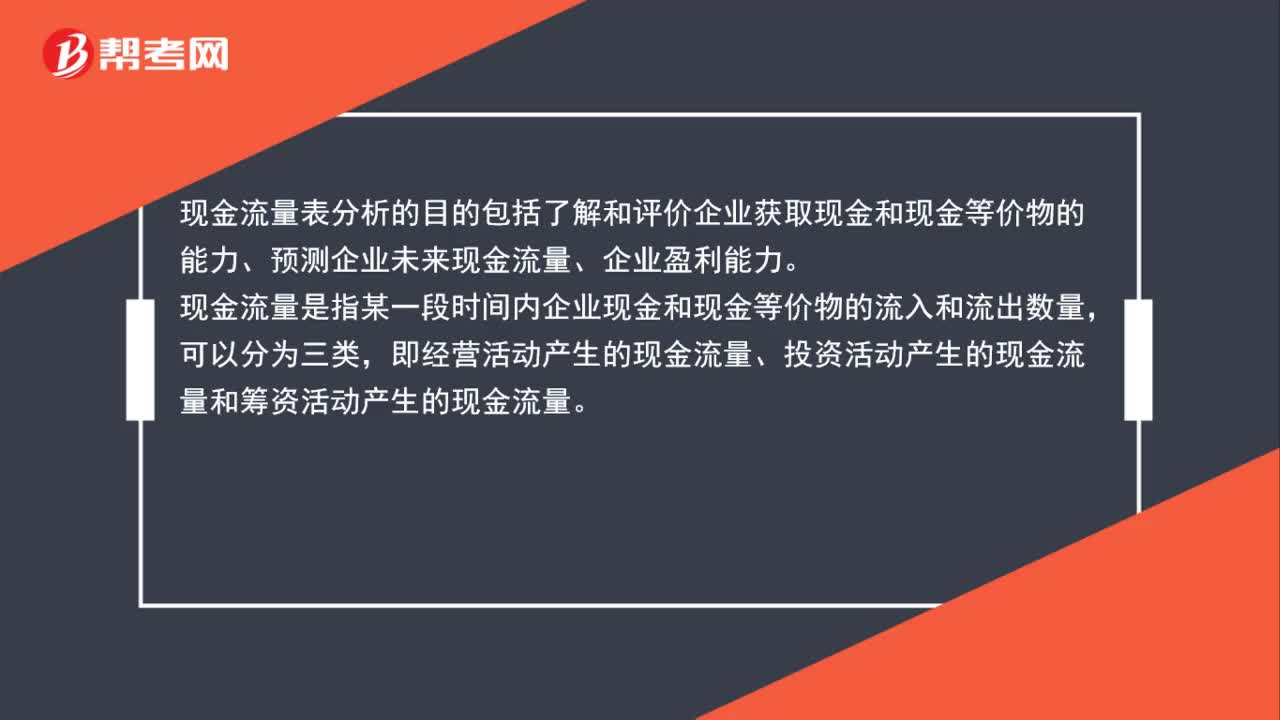

00:50现金流量表分析的目的包括哪些?:现金流量表分析的目的包括哪些?现金流量表分析的目的包括了解和评价企业获取现金和现金等价物的能力、预测企业未来现金流量、企业盈利能力。现金流量是指某一段时间内企业现金和现金等价物的流入和流出数量,可以分为三类,即经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

02:04

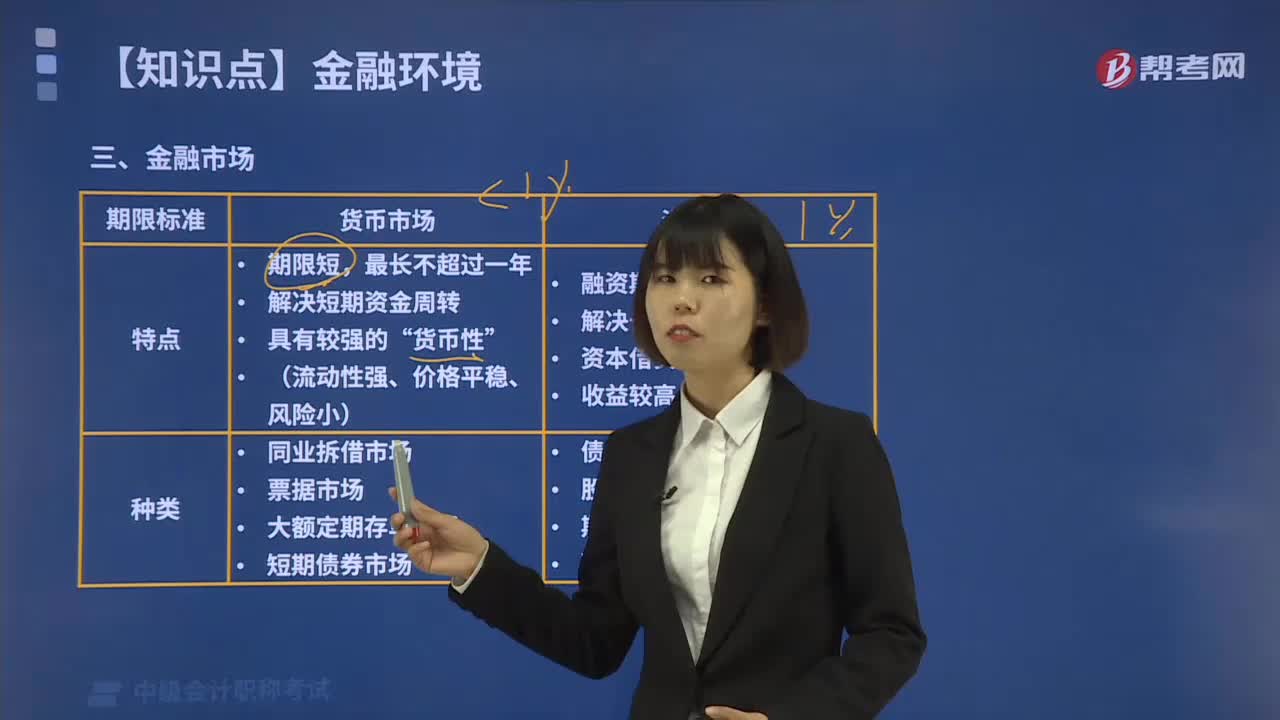

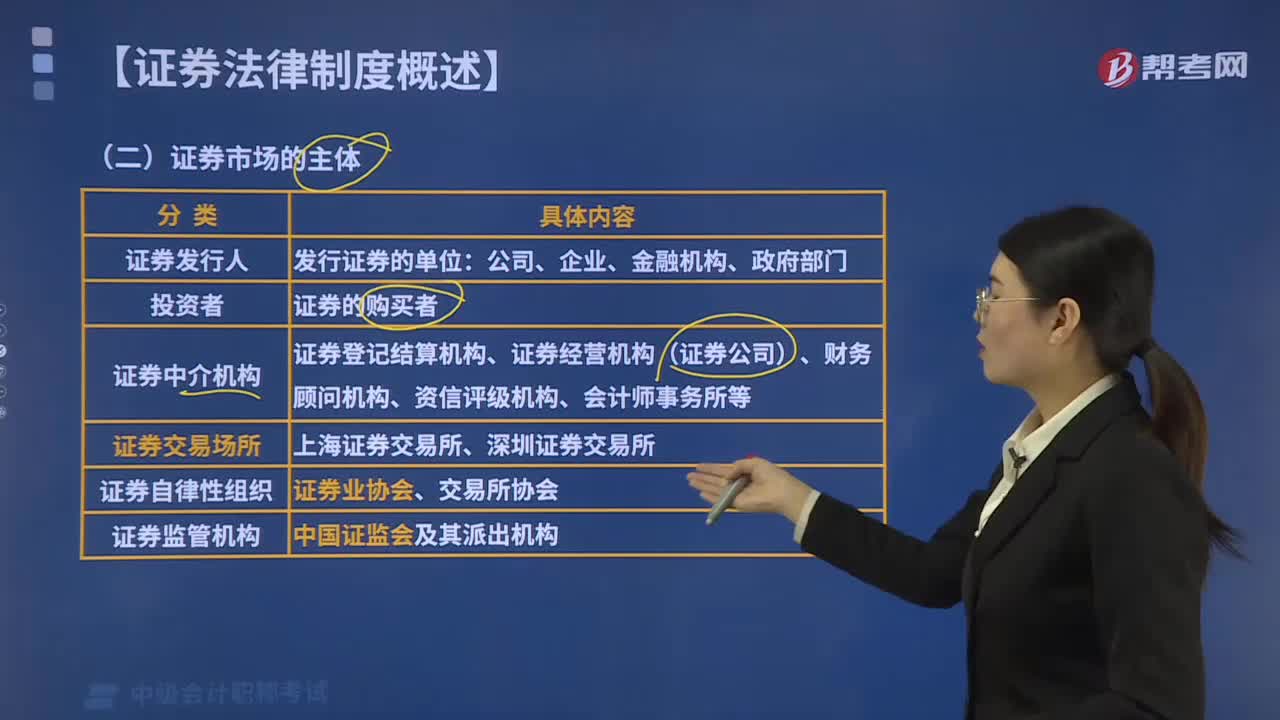

02:04证券市场的主体有哪些?:证券市场的主体包括证券发行人、证券投资者、证券中介机构、证券交易场所、证券自律性组织、证券监管机构。是指证券市场上发行证券的单位。(3)证券中介机构,是指为证券发行和交易提供服务的各种中介机构。包括证券登记结算机构、证券经营机构(证券公司)、财务顾问机构、资信评级机构、会计师事务所等,是指为证券发行和交易提供场所和设施的服务机构。(5)证券自律性组织,是指代表政府对证券市场进行监督管理的机构。

00:52

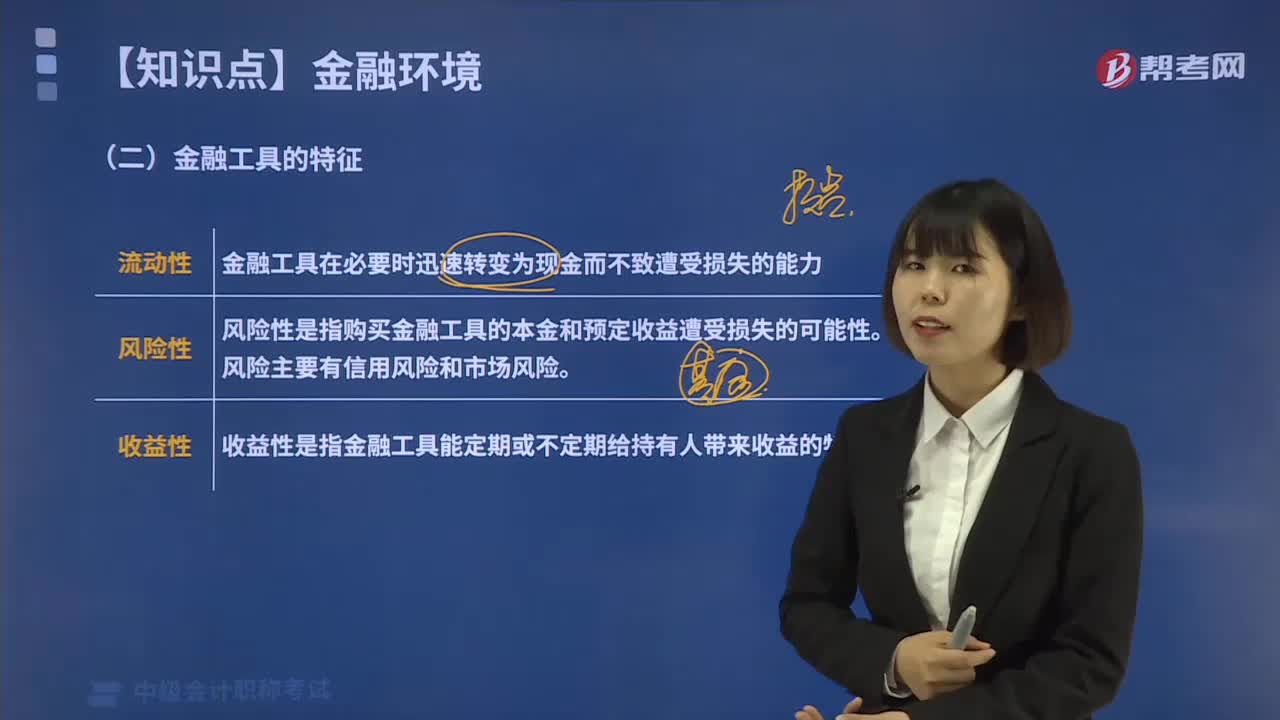

00:52金融工具有哪些特征?:金融工具是指在金融市场中可交易的金融资产,是用来证明贷者与借者之间融通货币余缺的书面证明,其最基本的要素为支付的金额与支付条件。金融工具的特征:这是指金融资产在转换成货币时。其价值不会蒙受损失的能力。金融工具在必要时迅速转变为现金而不致遭受损失的能力。2.风险性。指投资于金融工具的本金是否会遭受损失的风险。风险性是指购买金融工具的本金和预定收益遭受损失的可能性。风险主要有信用风险和市场风险

00:47

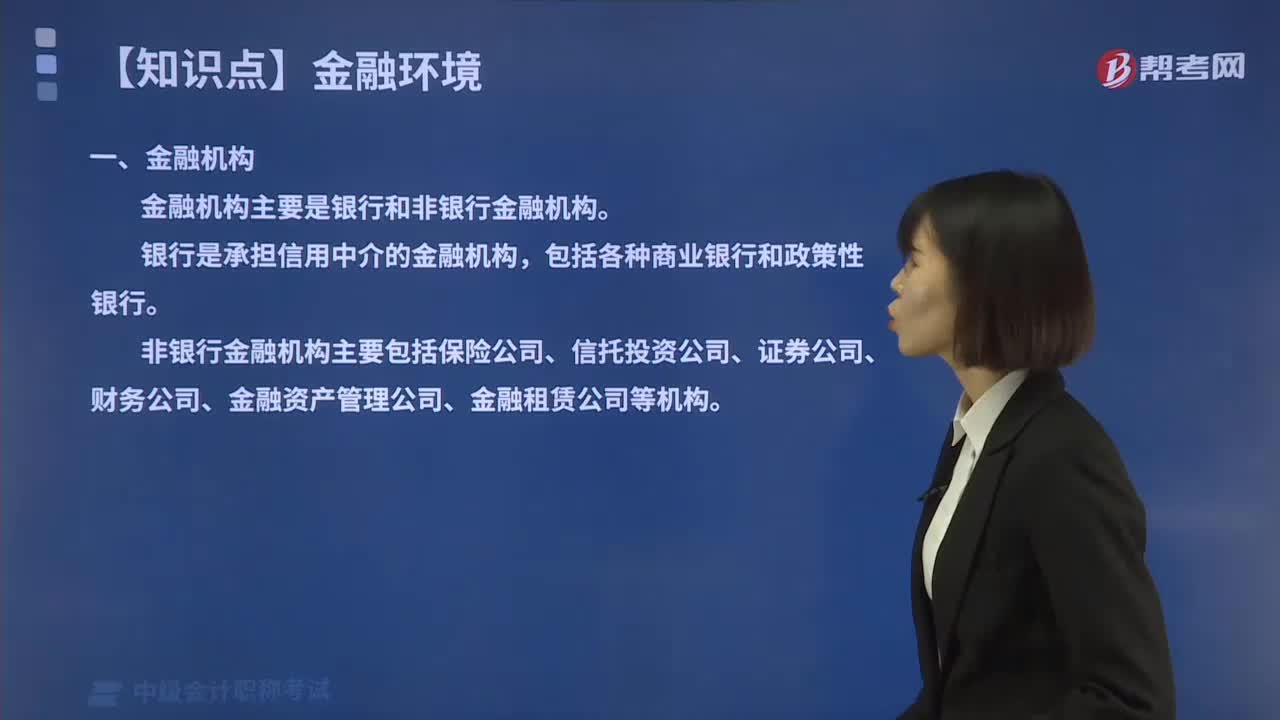

00:47金融机构有哪些分类?:金融机构主要是银行和非银行金融机构。银行是承担信用中介的金融机构,非银行金融机构主要包括保险公司、信托投资公司、证券公司、财务公司、金融资产管理公司、金融租赁公司等机构。其他的所有银行、证券公司和保险公司等金融企业都必须接受其监督和管理。可划分为存款性金融机构与非存款性金融机构。如保险公司、信托金融机构、政策性银行以及各类证券公司、财务公司等。可划分为政策性金融机构和非政策性金融机构。

00:43

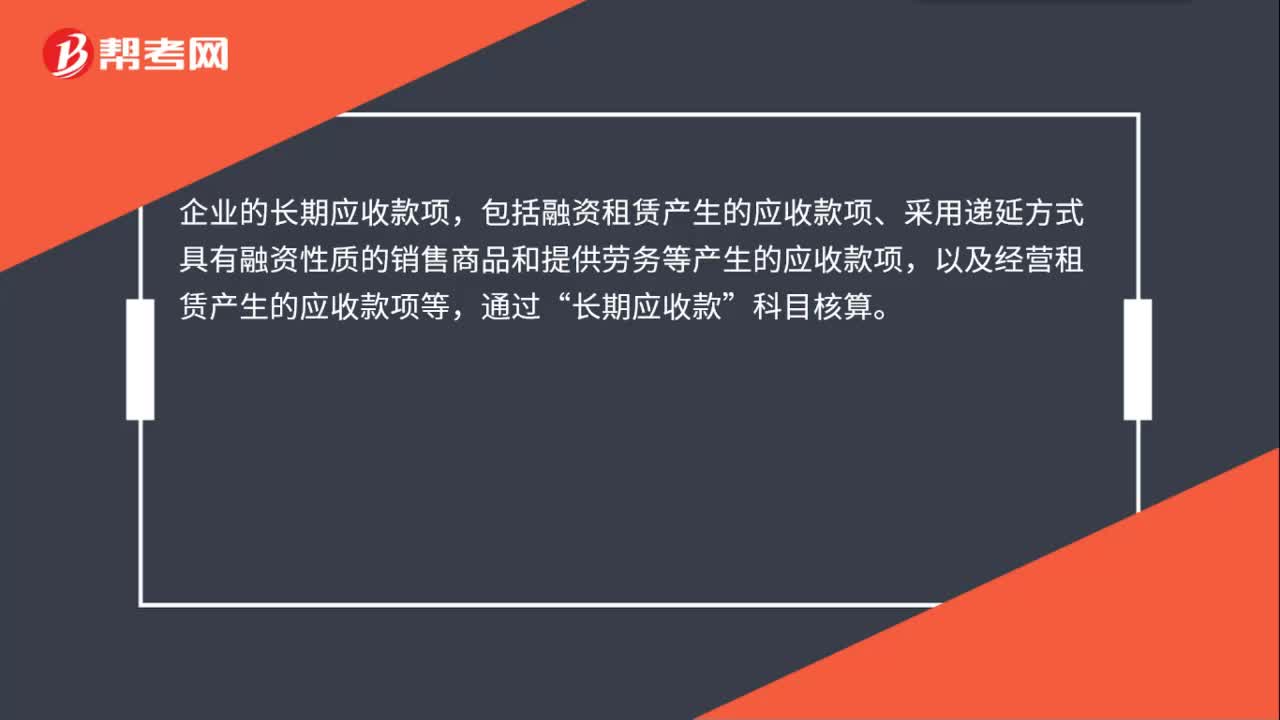

00:43长期应收款包括哪些?:长期应收款包括哪些?企业的长期应收款项,包括融资租赁产生的应收款项、采用递延方式具有融资性质的销售商品和提供劳务等产生的应收款项,以及经营租赁产生的应收款项等,通过“长期应收款”实质上构成对被投资单位净投资的长期权益,也通过本科目核算。本科目可按债务人进行明细核算。本科目的期末借方余额,反映企业尚未收回的长期应收款。

00:40

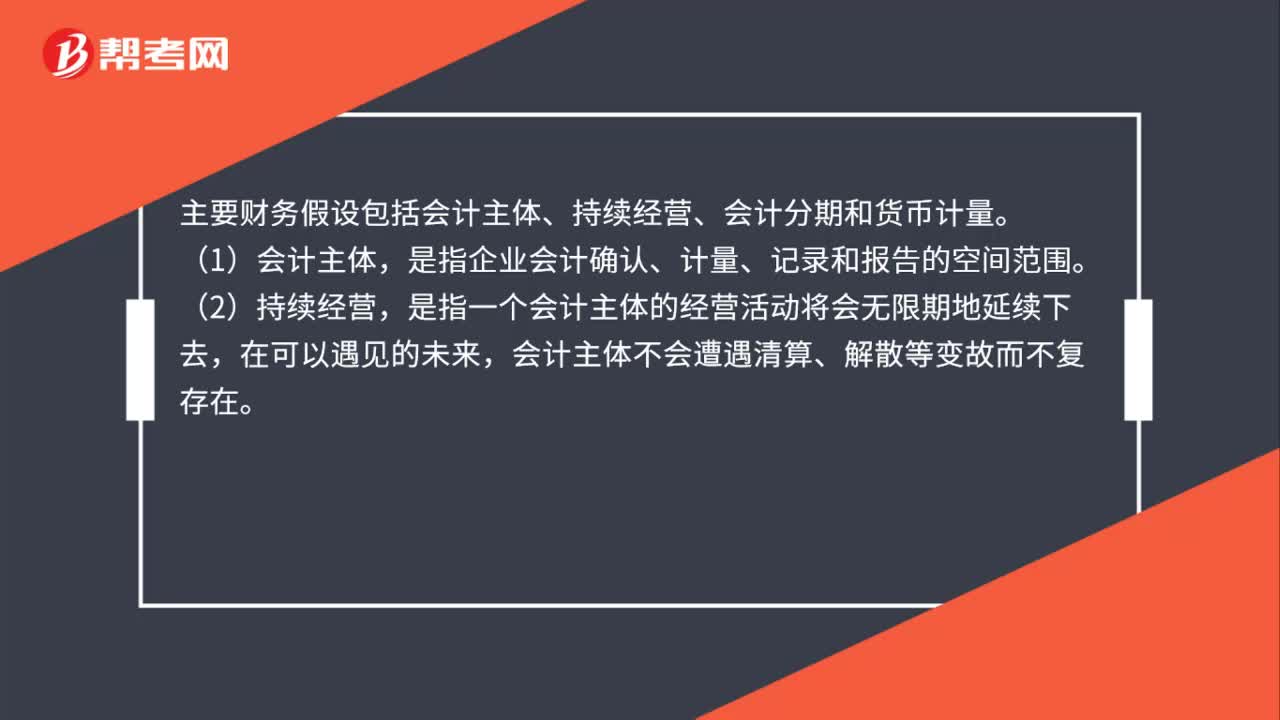

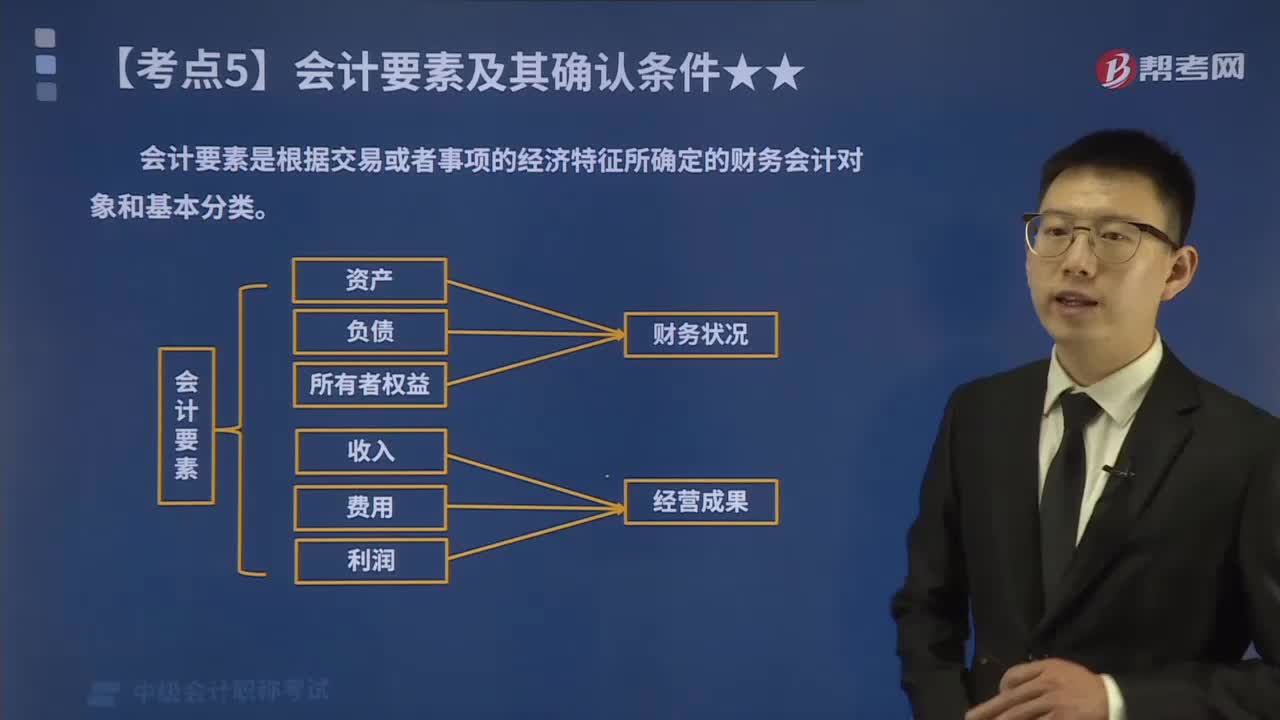

00:40会计的六大要素具体包括哪些内容?:会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。《企业会计准则》将会计要素分为资产、负债、所有者权益股东权益、收入、费用成本和利润六个会计要素。其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日