下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:54

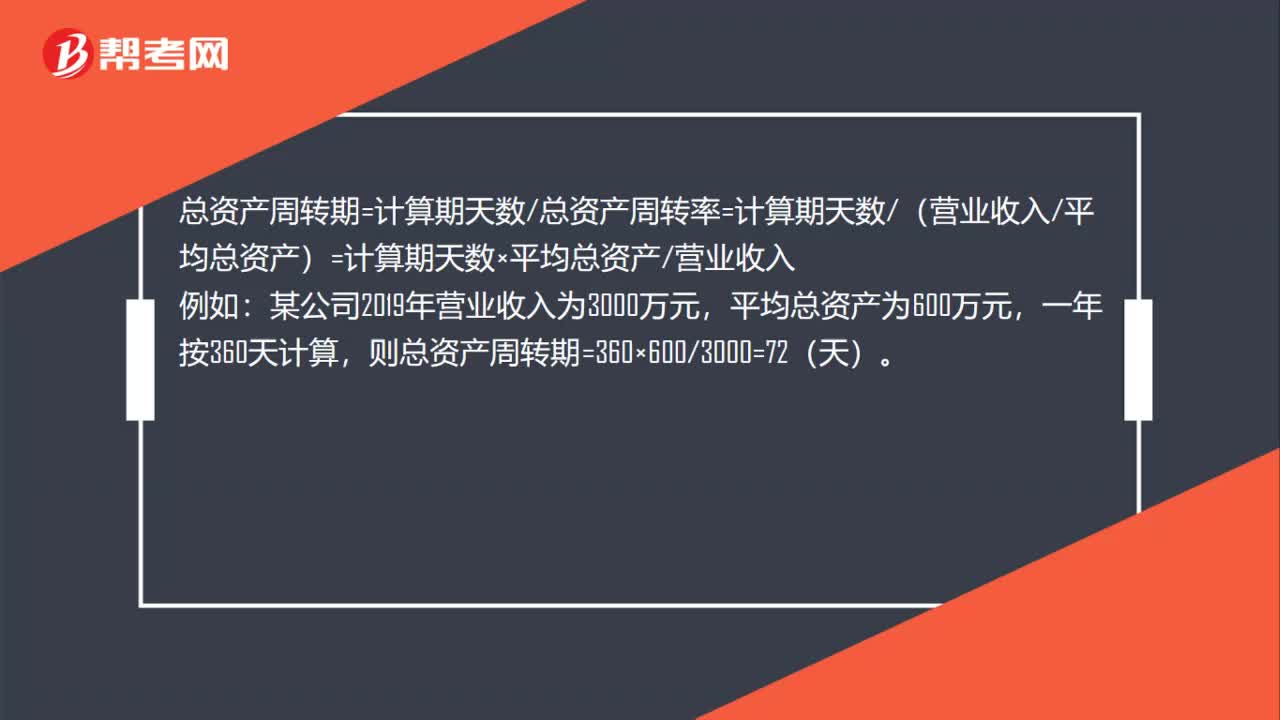

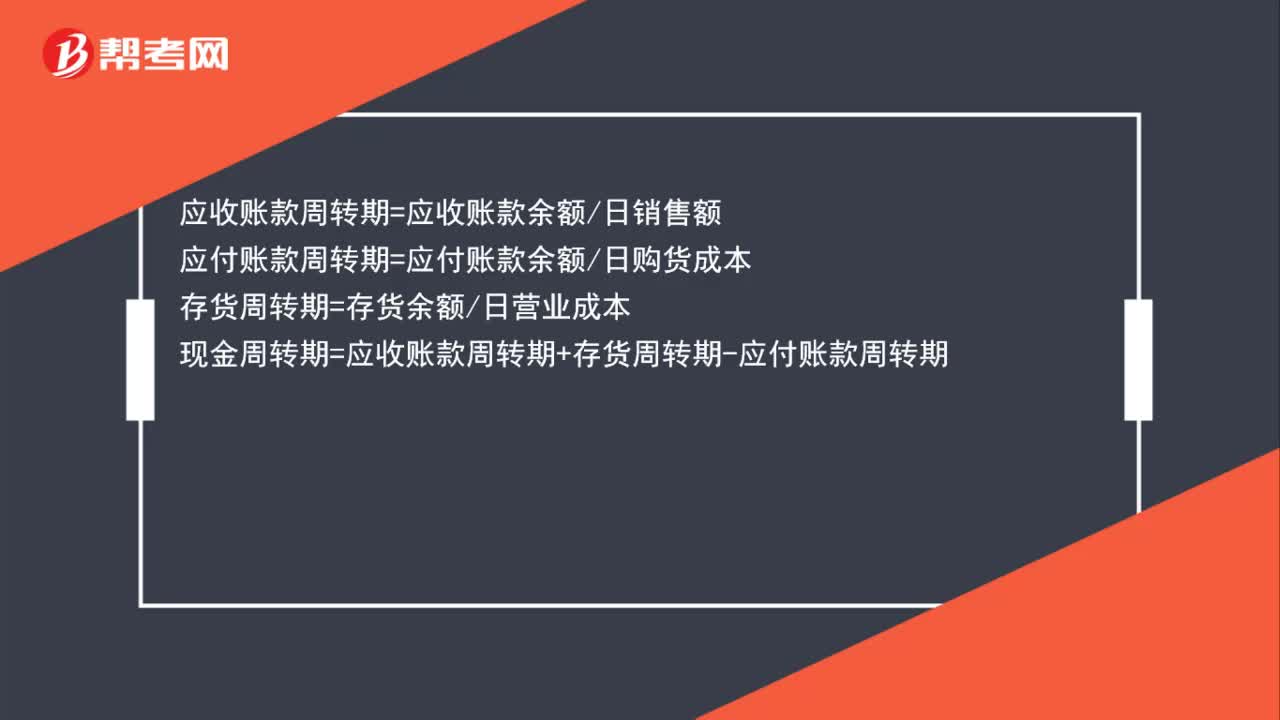

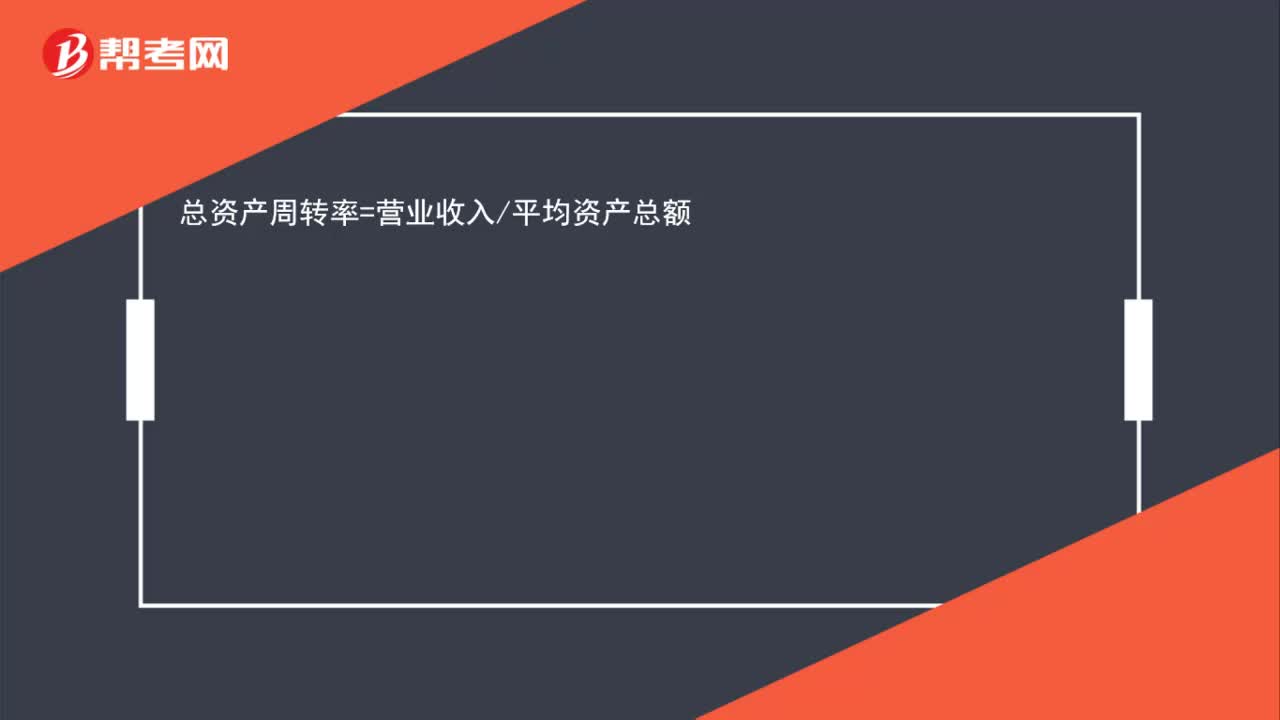

00:54资产成本包括哪些内容?:资产成本包括哪些内容?成本计算是进行资产和其他要素计量的前提。各会计要素的计量,直接或间接地依赖于成本计算。企业的各种经营活动都要付出成本,付出成本后实现的目标无非是两类:① 物质性的成果。如购得资产、生产产品、借得款项、筹得股金等。② 开展一定的活动。如管理活动、采购活动、开办企业、召开会议等。实现这些目标都要付出成本。付出成本后若形成了资产,就要计算资产的成本,若未形成资产。

00:44

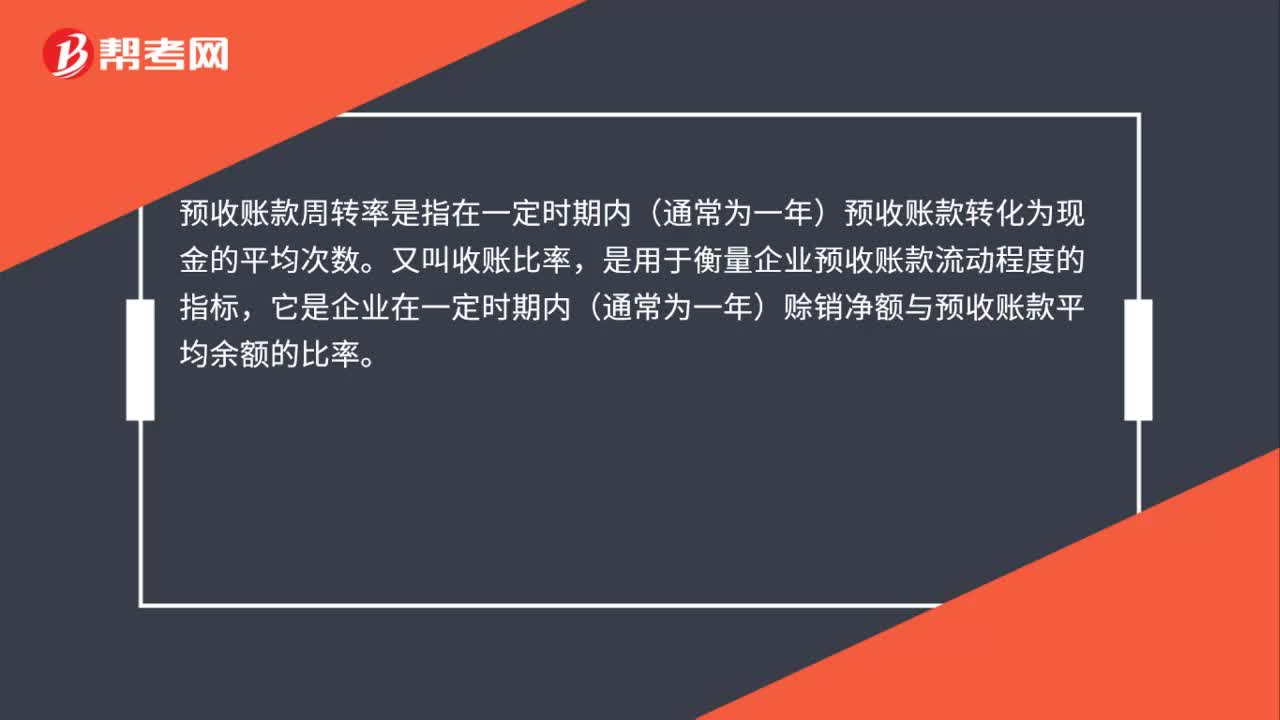

00:44合同资产包括什么呢?:合同资产包括什么呢?合同资产:是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。① 合同资产并不是一项无条件收款权,该权利除了时间流逝之外,还取决于其他条件(如:履行合同中的其他履约义务)才能收取相应的合同对价;② 除信用风险之外,还可能承担其他风险,如履约风险等。

00:50

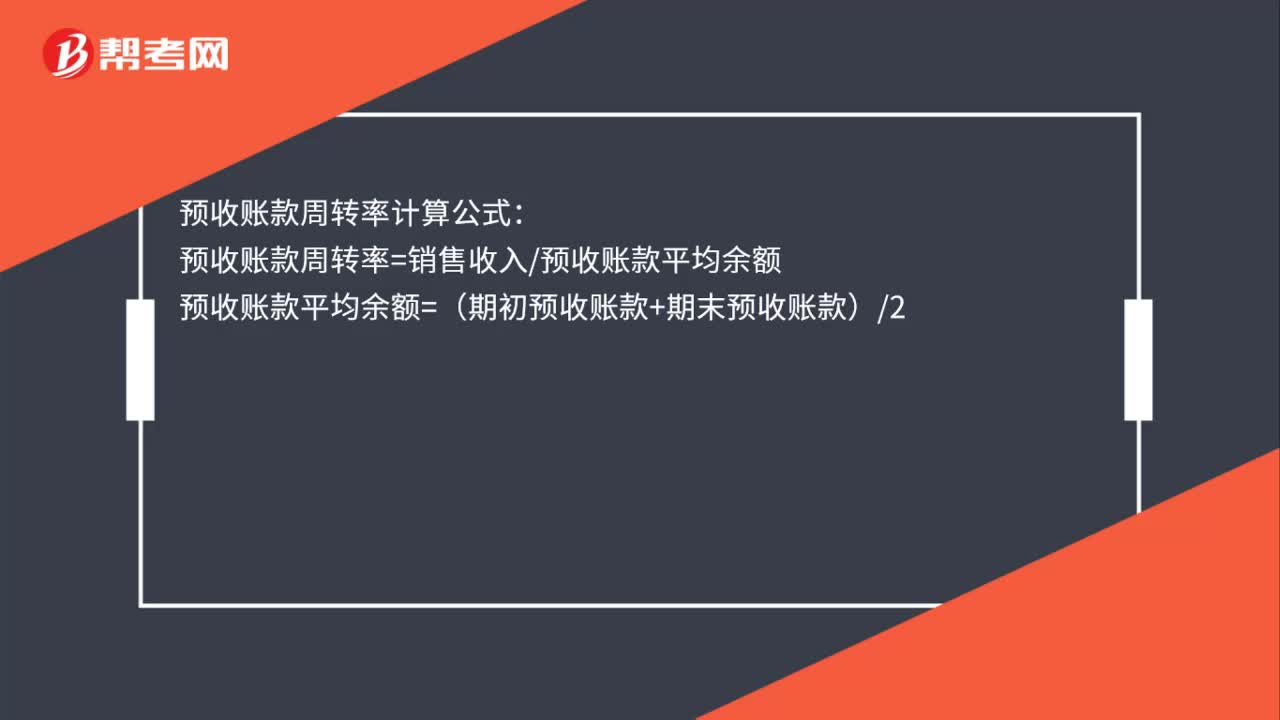

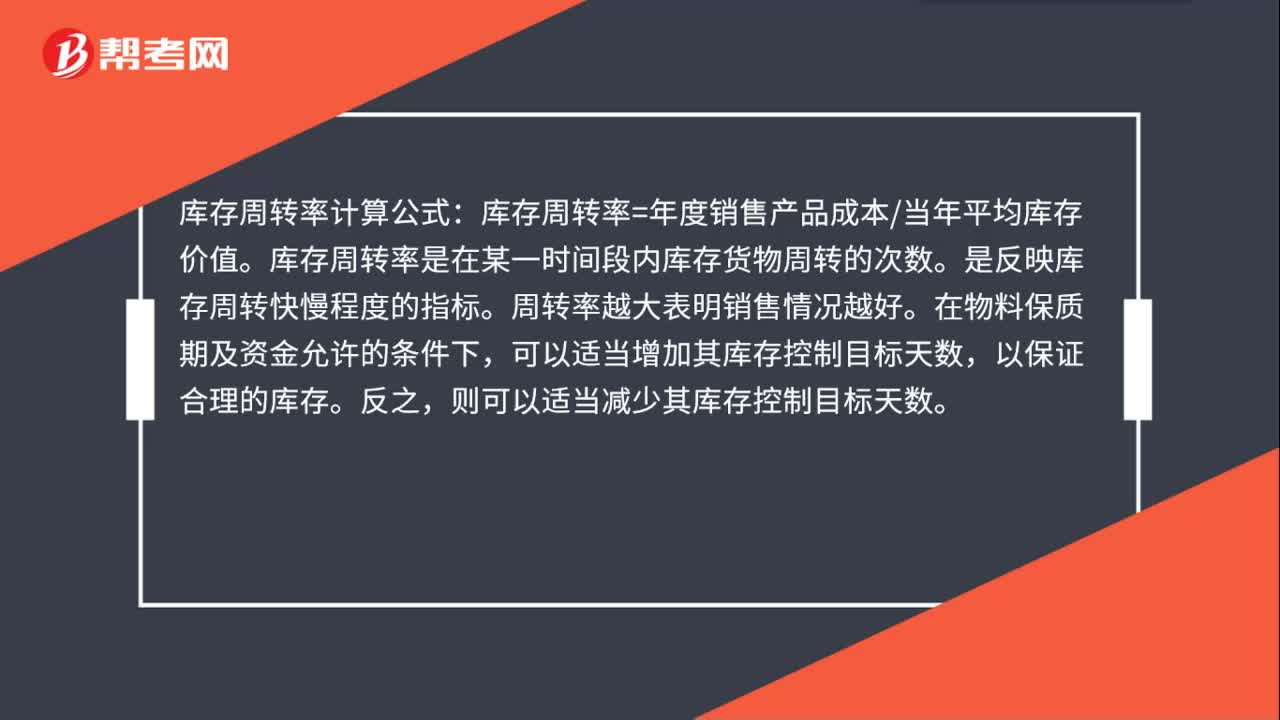

00:50库存周转率的计算公式是什么?:库存周转率计算公式:库存周转率=年度销售产品成本当年平均库存价值。库存周转率是在某一时间段内库存货物周转的次数。是反映库存周转快慢程度的指标。周转率越大表明销售情况越好。在物料保质期及资金允许的条件下,可以适当增加其库存控制目标天数,以保证合理的库存。反之,则可以适当减少其库存控制目标天数。

00:36

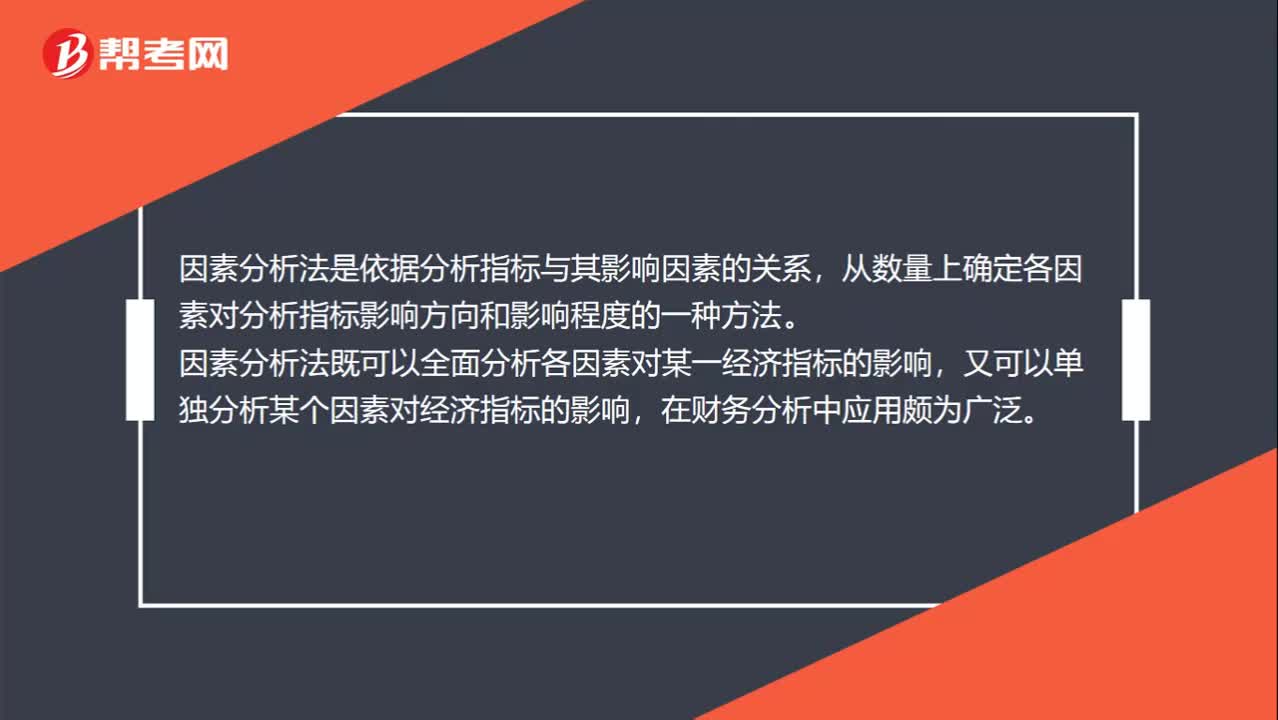

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

03:04

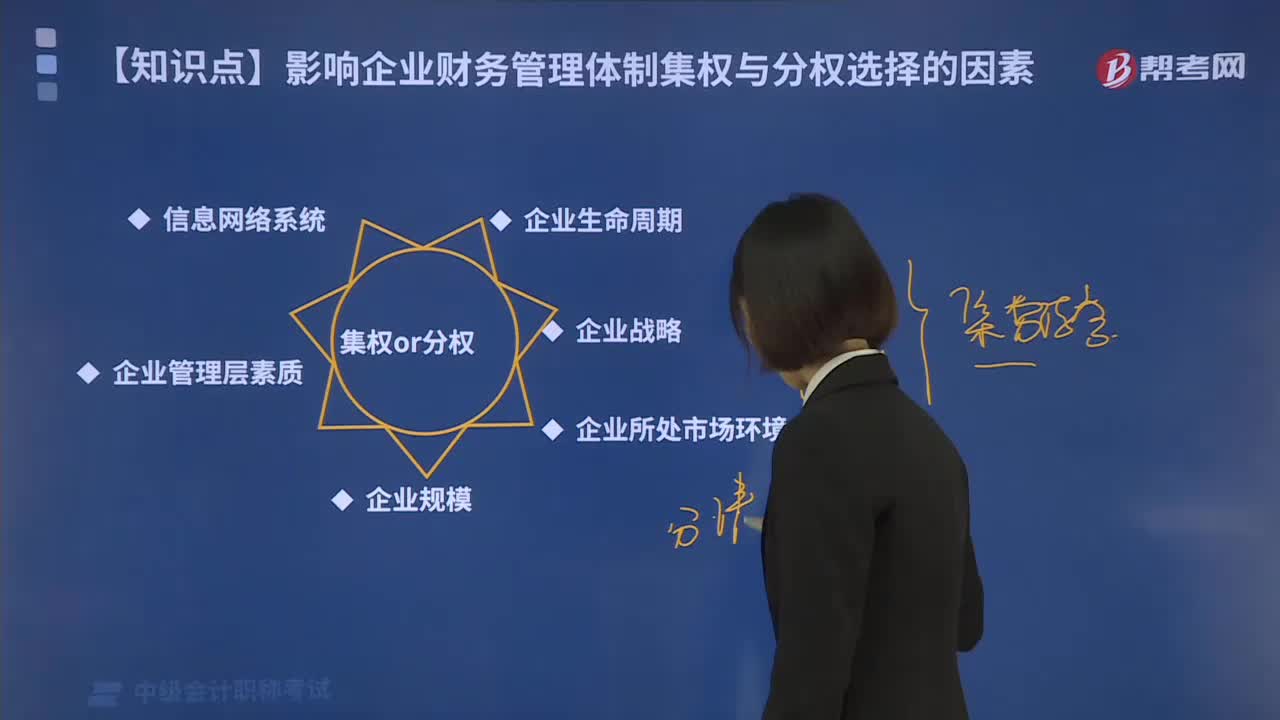

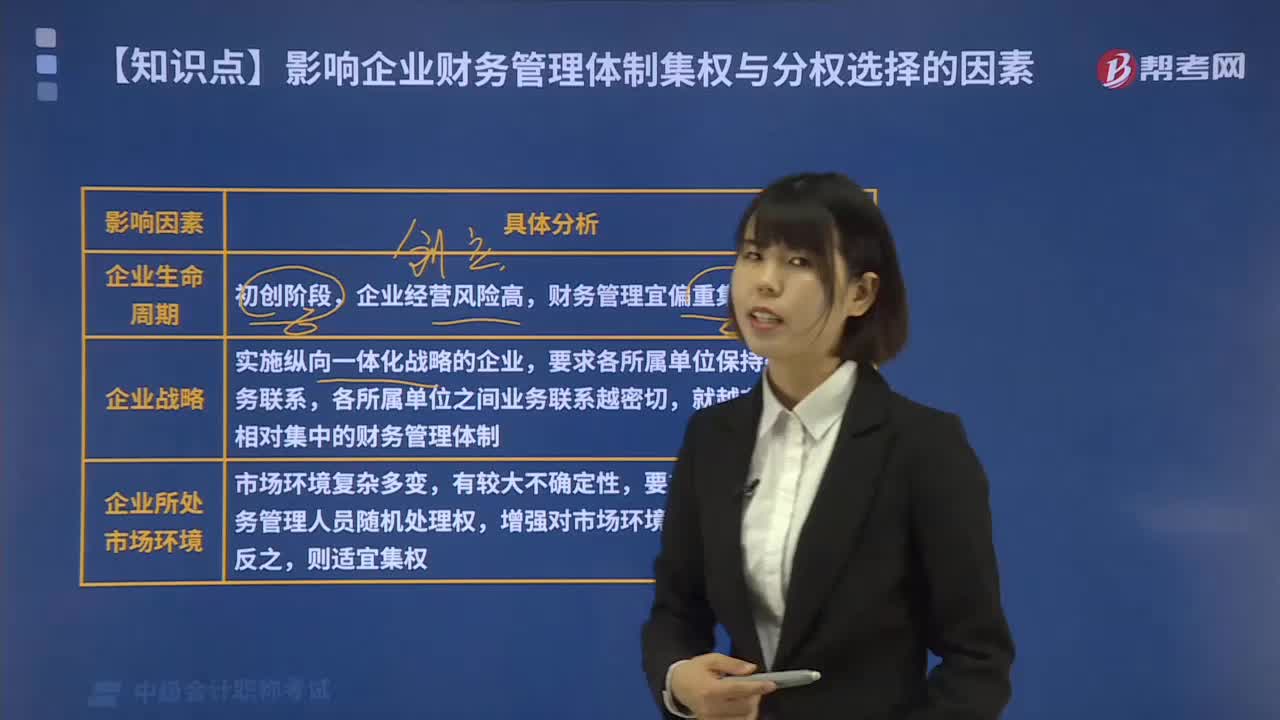

03:04带你了解一下企业财务管理体制集权与分权选择的影响因素有哪些?:带你了解一下企业财务管理体制集权与分权选择的影响因素有哪些?影响企业财务管理体制集权与分权选择的因素如下:润对应的财务管理体制选择模式会有区别,财务管理宜偏重集权模式。不同战略目标应匹配不同的财务管理体制。比如那些实施纵向一体化战略的企业,就越有必要采用相对集中的财务管理体制。如果企业所处的市场环境有较大的不确定性,就要求在财务管理划分权利给中下层财务管理人员较多的随机处理权(分权)。

04:38

04:38影响企业财务管理体制集权与分权选择的因素有哪些?:影响企业财务管理体制集权与分权选择的因素如下:所对应的财务管理体制选择模式会有区别,不同战略目标应匹配不同的财务管理体制,就越有必要采用相对集中的财务管理体制。分别确定集权分权情况才能最有利于企业的长久发展,就要求在财务管理划分权力给中下层财务管理人员较多的随机处理权。以增强企业对市场环境变动的适应能力,为财务管理服务的财务组织制度也相应简单、集中。

05:09

05:09经济法的渊源包括哪些内容?:经济法的渊源是指经济法律规范借以存在和表现的形式。法律是由全国人民代表大会及其常务委员会制定的规范性文件,以法律形式表现的经济法律规范是经济法的主体和核心组成部分。1.行政法规是国务院为执行法律规定及履行宪法规定的行政管理职权的需要而制定的规范性文件。在不同宪法、法律、行政法规相抵触的前提下制定的规范性文件,根据法律和国务院的行政法规、决定、命令。

02:10

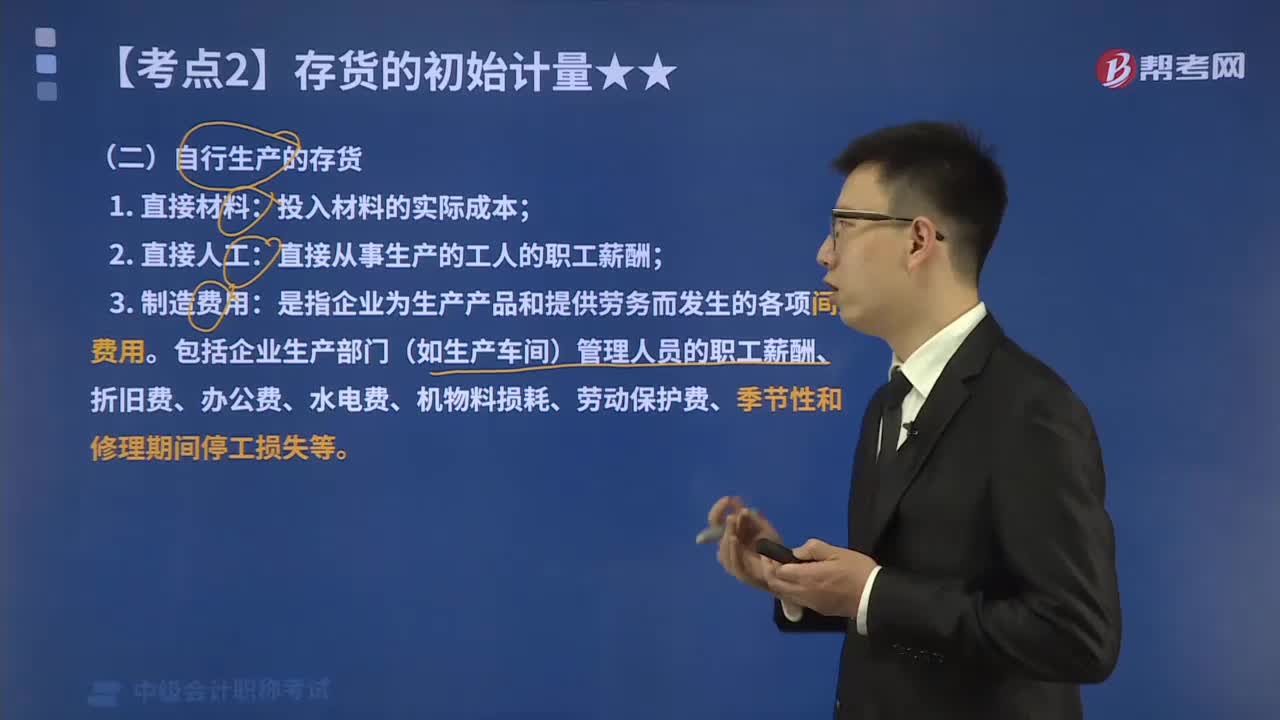

02:10自行生产的存货的成本包括哪些?:通过进一步加工而取得的存货的成本由采购成本、加工成本以及为使存货达到目前场所和状态所发生的其他成本构成。自行生产的存货的初始成本包括:制造费用是指企业为生产产品和提供劳务而发生的各项间接费用。包括企业生产部门(如生产车间)管理人员的职工薪酬、折旧费、办公费、水电费、机物料损耗、劳动保护费、季节性和修理期间停工损失等,企业归集的制造费用可直接计人该产品成本。

00:48

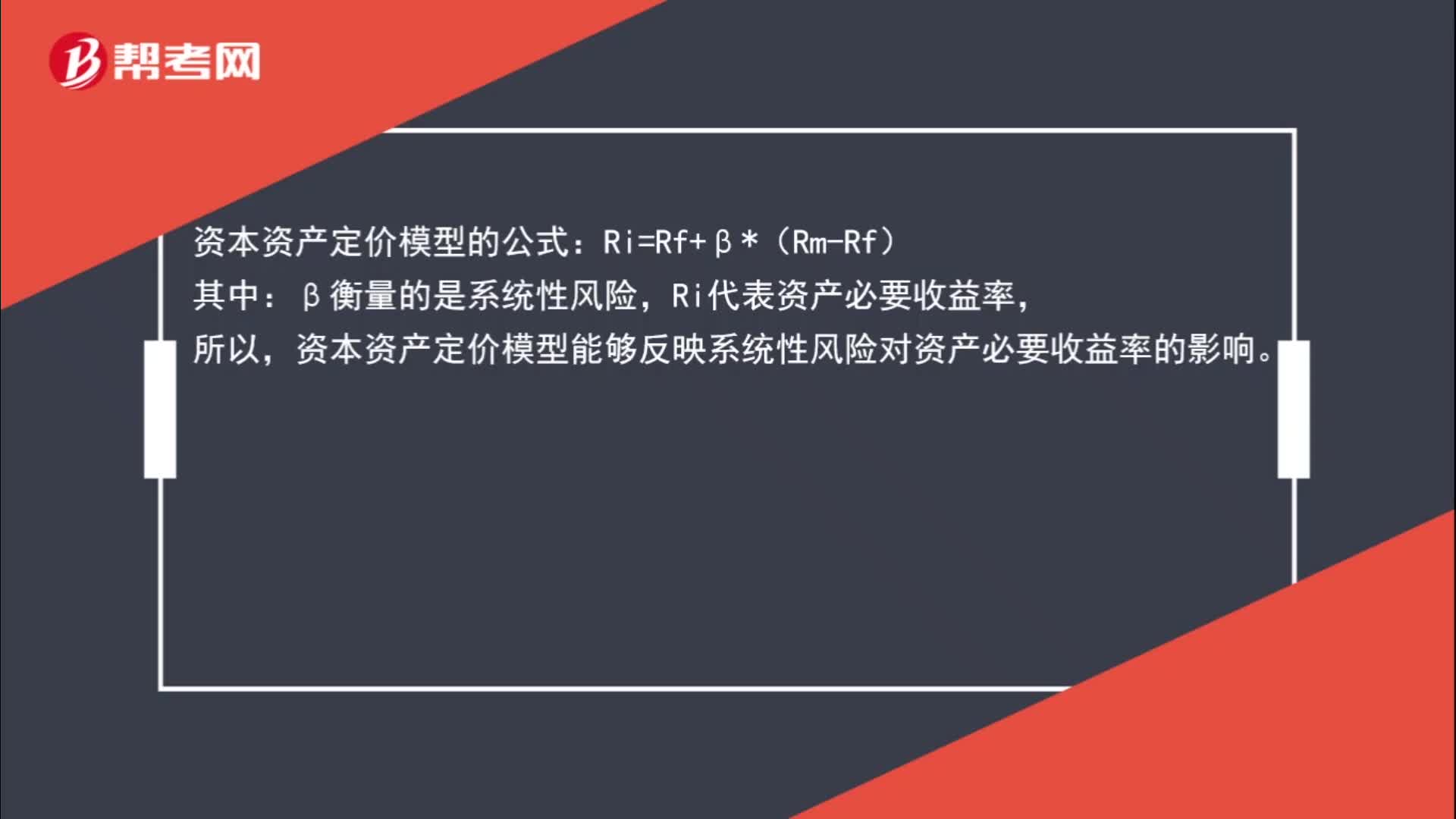

00:48资本资产定价模型能够反映系统性风险对资产必要收益率的影响吗?:资本资产定价模型的公式:Ri=Rf+β*(Rm-Rf):β衡量的是系统性风险,Ri代表资产必要收益率,所以。资本资产定价模型能够反映系统性风险对资产必要收益率的影响

04:52

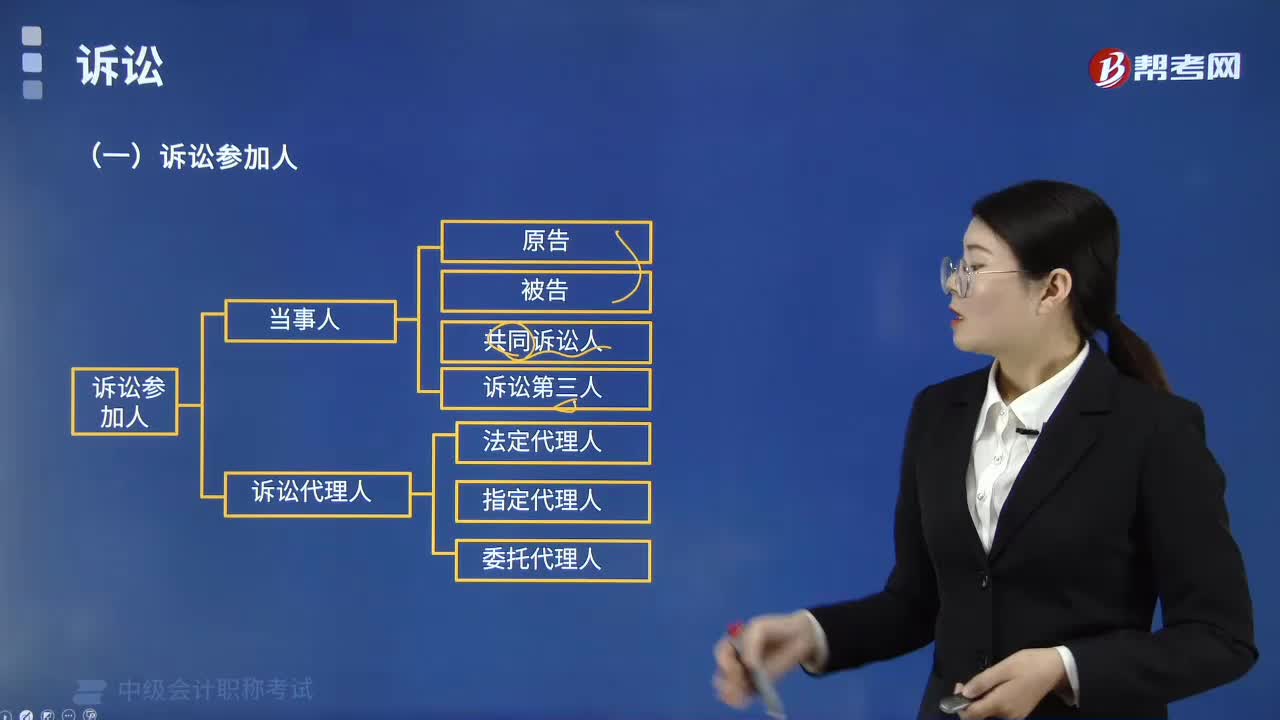

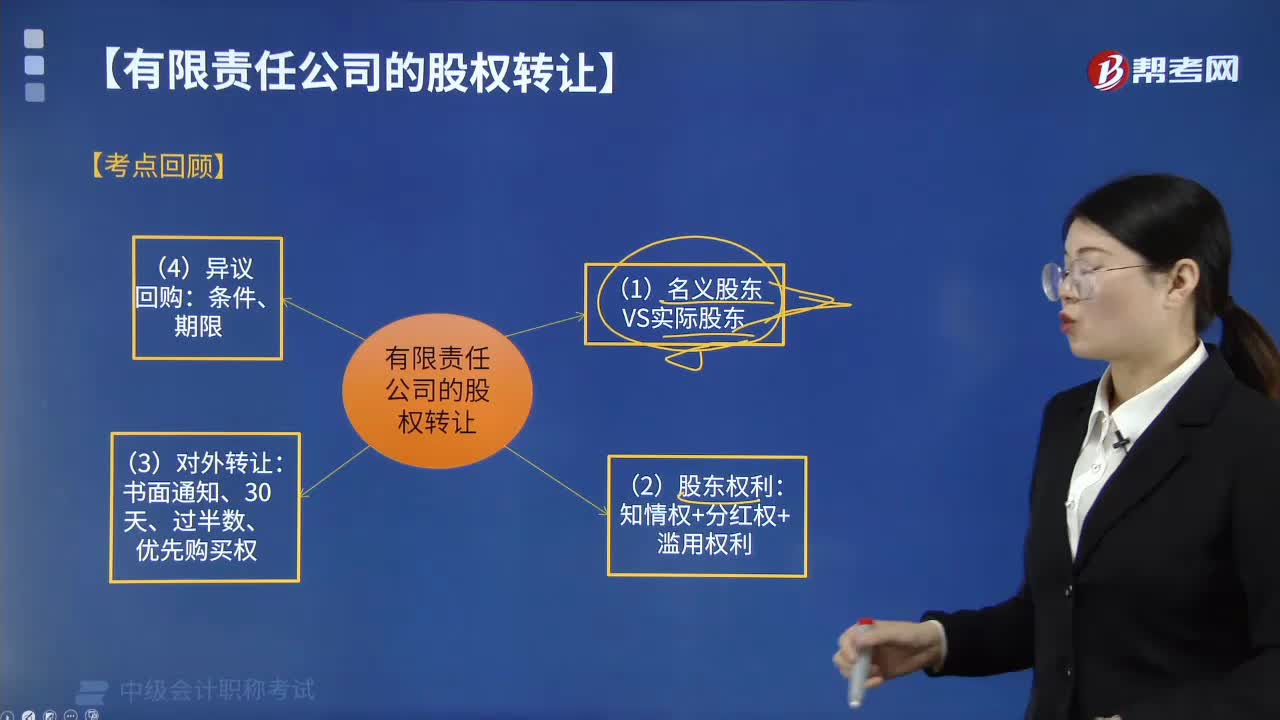

04:52有限责任公司股权转让具体包括哪些内容?:有时会出现公司相关文件记名的股东名义股东并不是真正的投资人(实际投资人)。这就导致名义股东与实际投资人在股权认定及投资权益的归属上发生争议,(1)名义股东与实际出资人签订的股份代持协议受合同法的保护,请求公司变更股东、签发出资证明书、记载于股东名册、记载于公司章程并办理公司登记机关登记的。(3)名义股东将登记于其名下的股权转让、质押或者以其他方式处分。

07:06

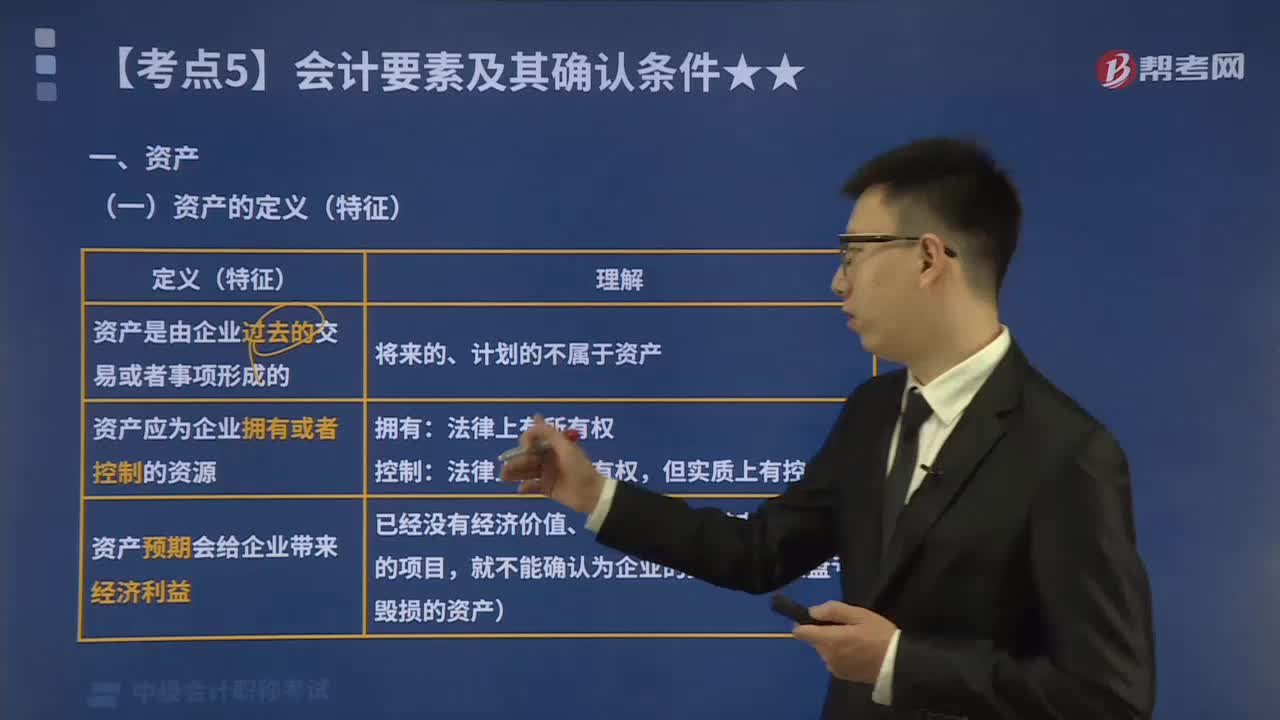

07:06会计要素中的资产具体指哪些?:资产的定义(特征)如下图所示,判断下面哪些情形属于资产:二、资产的确认条件,将一项资源确认为资产:需要符合资产的定义;(2)该资源的成本或者价值能够可靠地计量”企业取得的资产没有发生实际成本或发生的实际成本很小,尽管它们没有实际成本或者发生的实际成本很小。也被认为符合了资产可计量性的确认条件,【2016中级会计考试真题】企业拥有的一项经济资源,但如果公允价值能够可靠计量“

00:40

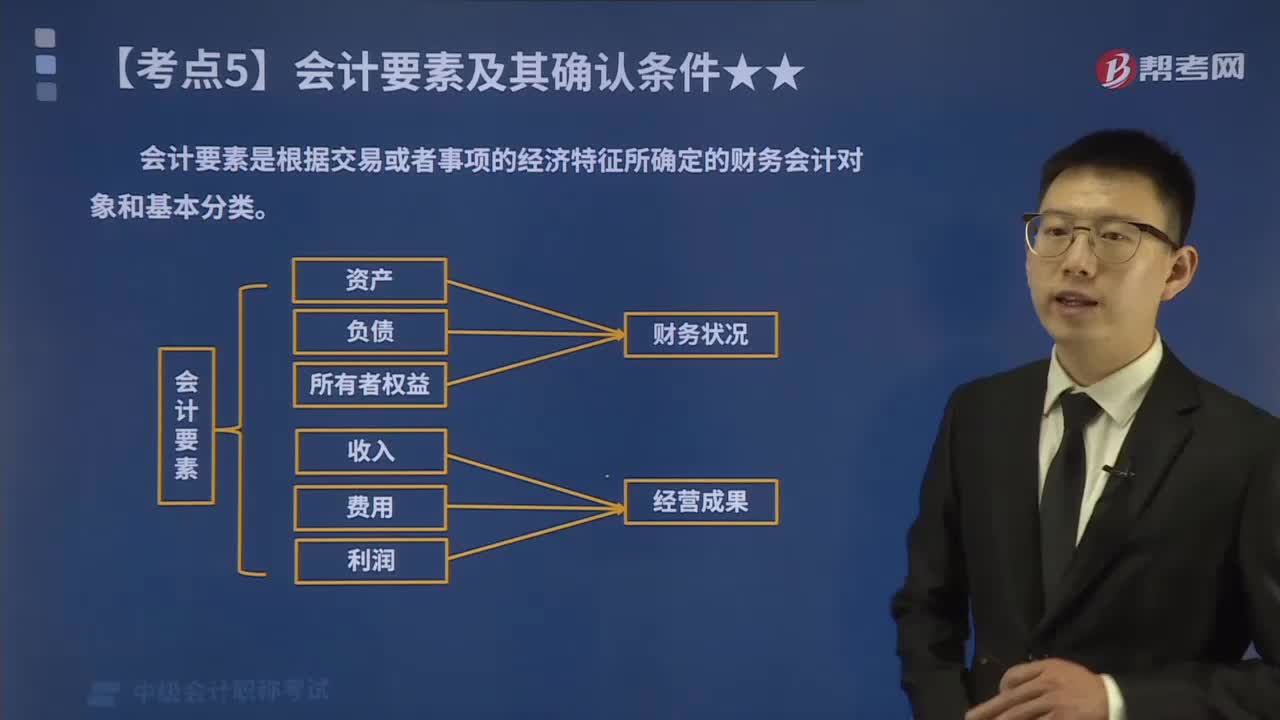

00:40会计的六大要素具体包括哪些内容?:会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。《企业会计准则》将会计要素分为资产、负债、所有者权益股东权益、收入、费用成本和利润六个会计要素。其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日