下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:42

04:42什么是风险承担与风险规避?:什么是风险承担与风险规避?风险承担。亦称风险保留、风险自留,是指企业对所面临的风险采取接受的态度。企业只能采用风险承担,企业也可能由于以下几种原因采用风险承担,对这部分风险只能承担;对于企业的重大风险,即影响到企业目标实现的风险。企业一般不应采用风险承担,2.风险规避。风险规避是指企业回避、停止或退出蕴含某一风险的商业活动或商业环境;(3)外包某项对工人健康安全风险较高的工作;

02:21

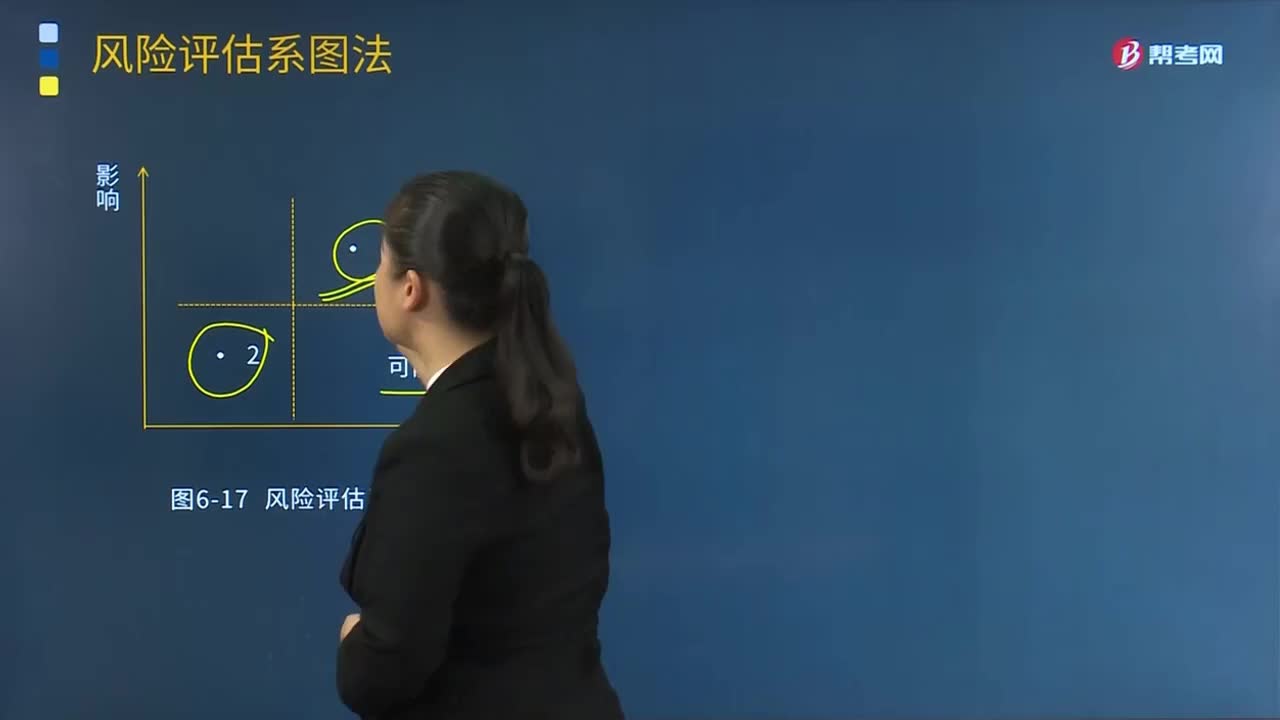

02:21风险评估系图法是指什么?:风险评估系图识别某一风险是否会对企业产生重大影响,并将此结论与风险发生的可能性联系起来,为确定企业风险的优先次序提供框架。适用于对风险初步的定性分析:风险评估系图法作为一种简单的定性方法,如需要进一步探求风险原因,风险对企业所产生的影响是影响风险评级的重要参数,另一个影响风险评级的重要参数是()。A.应对风险措施的成本B.风险发生的可能性C.企业对风险的偏好D.企业对风险的承受能力

04:01

04:01风险管理的德尔菲法是指什么?:德尔菲法又名专家意见法,是在一组专家中取得可靠共识的程序,其基本特征是专家单独、匿名表达各自的观点,他们有机会了解其他专家的观点。适用于在专家一致性意见基础上。在风险识别阶段进行定性分析:因此更有可能表达出那些不受欢迎的看法,(2)所有观点有相同的权重;(4)这种方法具有广泛的代表性:(1)权威人士的意见影响他人的意见,不愿意发表与其他人不同的意见。

03:02

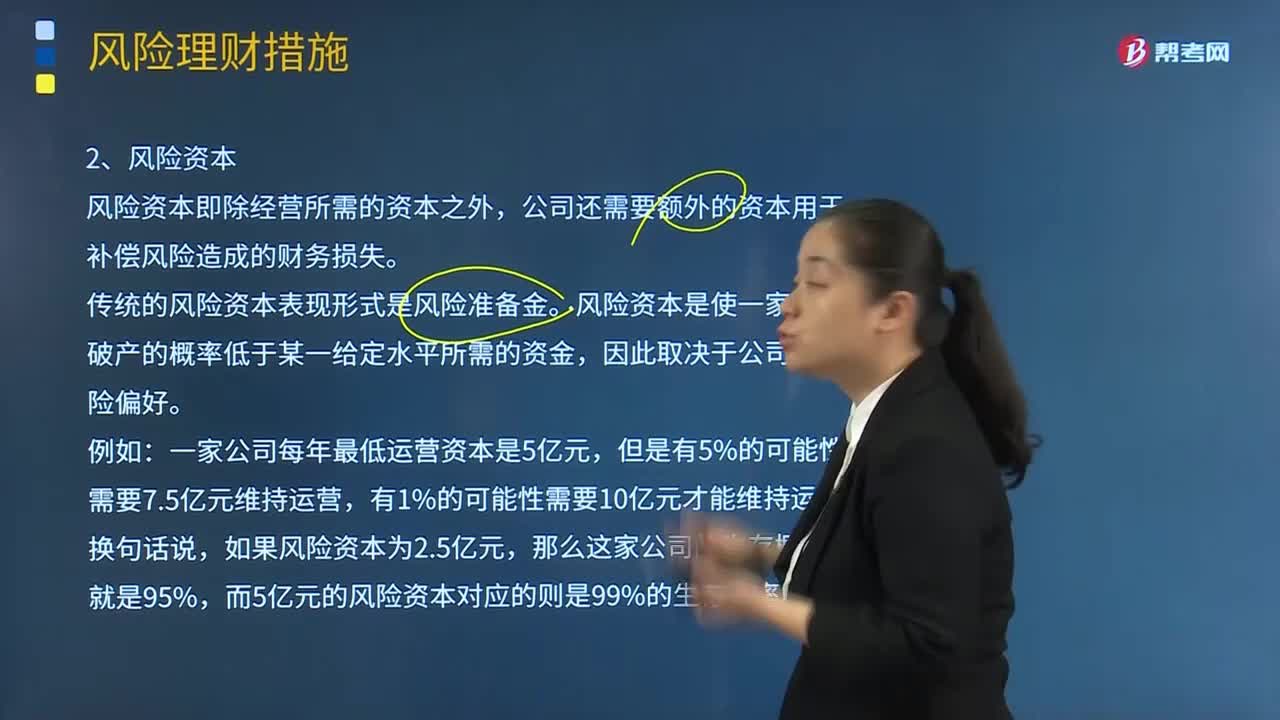

03:02损失事件管理的风险资本是指什么?:损失事件管理的风险资本是指什么?风险资本即除经营所需的资本之外,公司还需要额外的资本用于补偿风险造成的财务损失。传统的风险资本表现形式是风险准备金。风险资本是使一家公司破产的概率低于某一给定水平所需的资金,因此取决于公司的风险偏好。一家公司每年最低运营资本是5亿元,有1%的可能性需要10亿元才能维持运营。换句话说,如果风险资本为2.5亿元,那么这家公司的生存概率就是95%。

04:01

04:01风险管理的有效性标准和确定风险管理的优先顺序、风险管理策略检查是什么?:风险管理的有效性标准和确定风险管理的优先顺序、风险管理策略检查是什么?风险管理的有效性标准是指企业衡量企业风险管理是否有效的标准。(1)风险管理的有效性标准要针对企业的重大风险,(3)风险管理有效性标准应当在企业的风险评估中应用,(4)风险管理有效性标准应当用于衡量全面风险管理体系的运行效果。风险管理有效性标准的作用是帮助企业了解,(2)企业风险状况的变化是否是所要求的。

02:03

02:03收集风险管理初始信息是指什么?:要广泛地、持续不断地收集与本企业风险和风险管理相关的内部、外部初始信息,(1)分析战略风险,企业应广泛收集国内外企业战略风险失控导致企业蒙受损失的案例。(2)分析财务风险,企业应广泛收集国内外企业财务风险失控导致危机的案例。(3)分析市场风险,企业应广泛收集国内外企业忽视市场风险、缺乏应对措施导致企业蒙受损失的案例。(4)分析运营风险。

02:00

02:00什么是风险偏好与风险承受度?:什么是风险偏好与风险承受度?风险偏好是企业希望承受的风险范围,分析风险偏好要回答的问题是公司希望承担什么风险和承担多少风险。风险承受度是指企业风险偏好的边界,分析风险承受度可以将其作为企业采取行动的预警指标,风险偏好和风险承受度概念的提出基于企业风险管理理念的变化。传统风险管理理念认为风险只是灾难,而全面风险管理的理念认为风险具有二重性,企业风险管理要在机遇和风险中寻求平衡点。

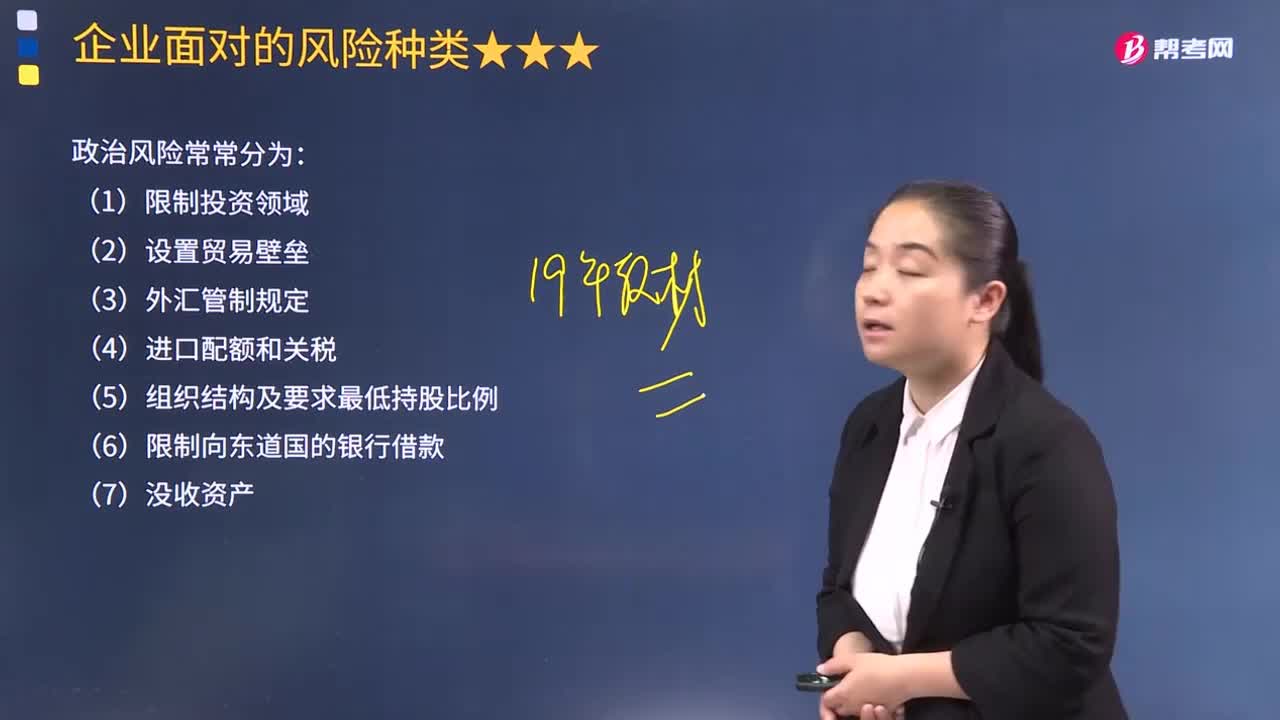

04:06

04:06企业面对的政治风险是指什么?:企业面对的政治风险是指什么?政治风险是指完全或部分由政府官员行使权力和政府组织的行为而产生的不确定性。政府的不作为或直接干预也可能产生政治风险。政治风险也指企业因一国政府或人民的举动而遭受损失的风险。①宏观政治风险对一国之内的所有企业都有潜在影响。②微观政治风险仅对特定企业、产业或投资类型产生影响。如设立新的监管机构或对本国内的特殊企业征税。当地业务合作伙伴如果被政府发现有不当行为。

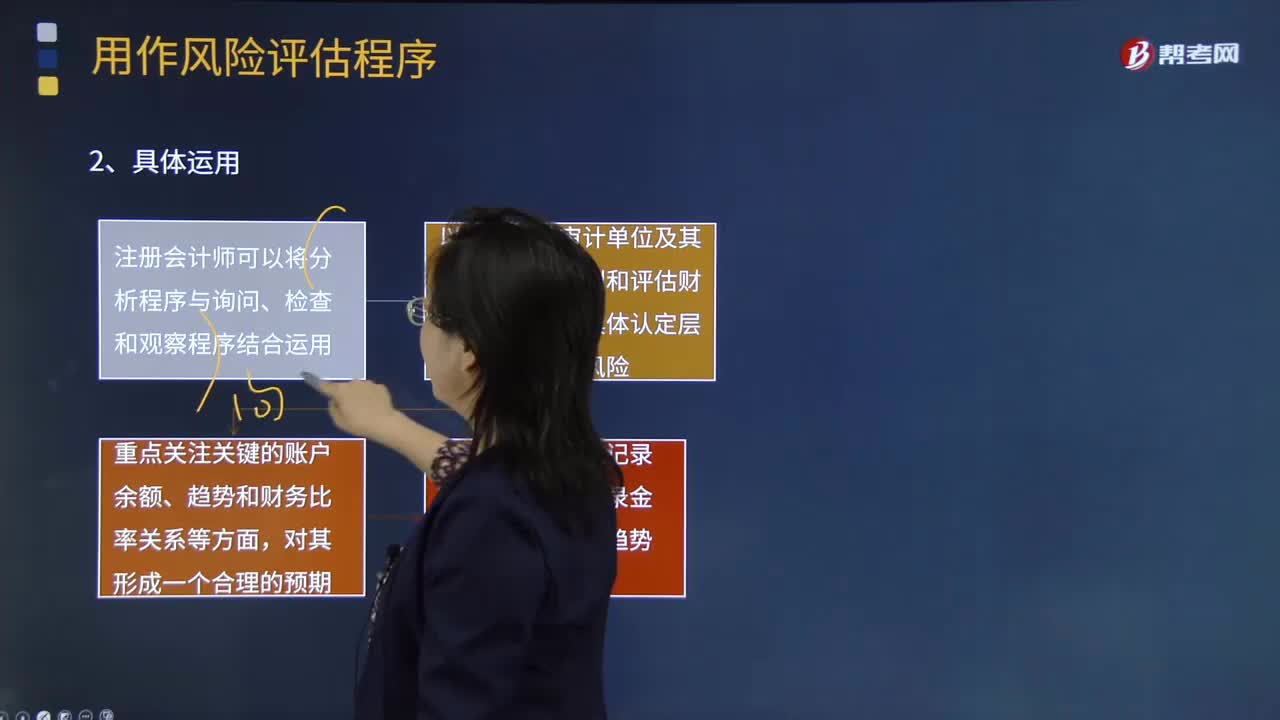

06:00

06:00用作风险评估程序是指什么?:以识别和评估财务报表层次和认定层次的重大错报风险(无论错报由于舞弊或错误导致)而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围。①注册会计师可以将分析程序与询问、检查和观察程序结合运用,②以获取对被审计单位及其环境的了解识别和评估财务报表层次及具体认定层次的重大错报风险;风险评估程序中运用分析程序的主要目的。

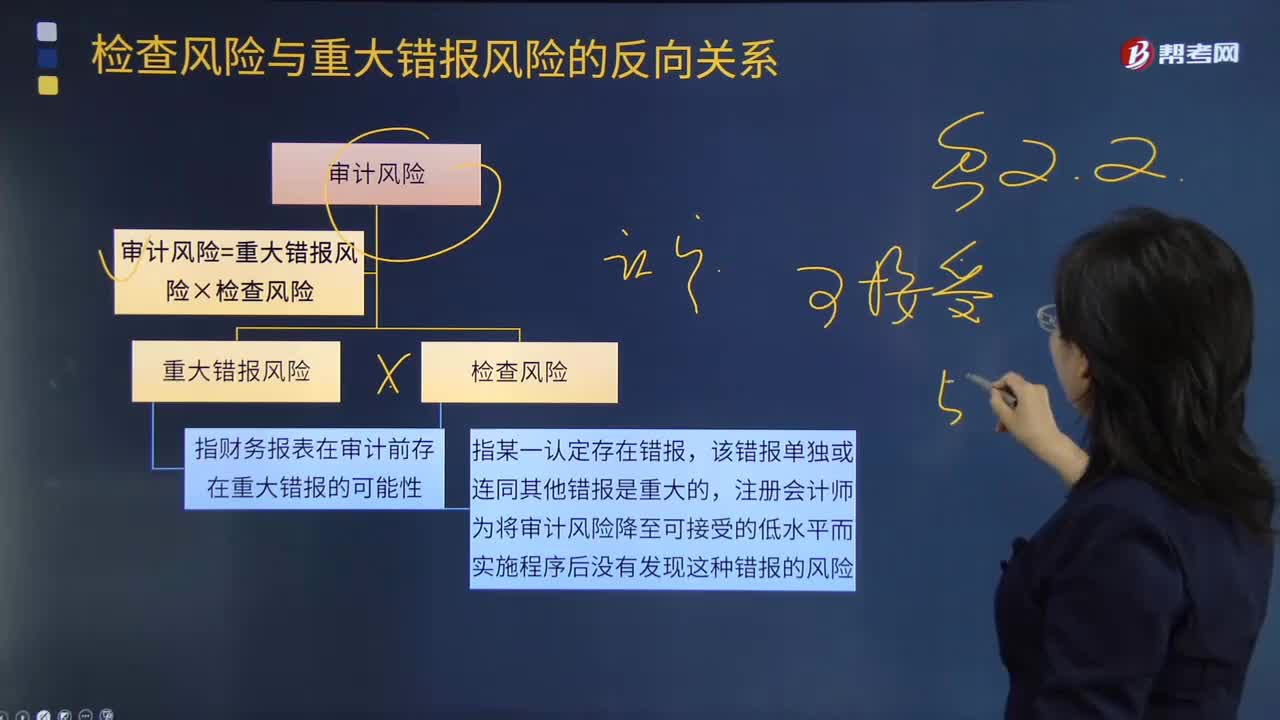

09:10

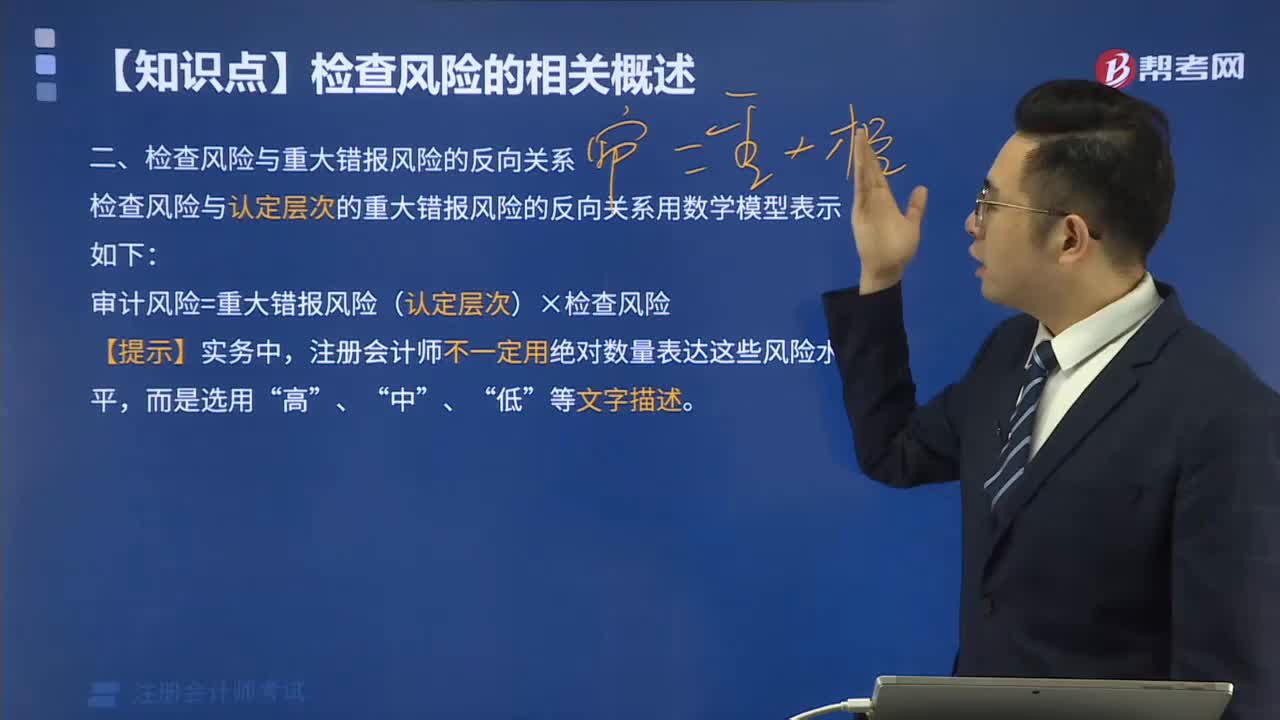

09:10怎样理解检查风险与重大错报风险的反向关系?:怎样理解检查风险与重大错报风险的反向关系?注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险与重大错报风险的反向关系如图所示:评估的重大错报风险越高;【2012年注册会计师考试真题】关于可接受的检查风险水平与评估的认定层次重大错报风险之间的关系,评估的重大错报风险越高。评估的重大错报风险越低,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。

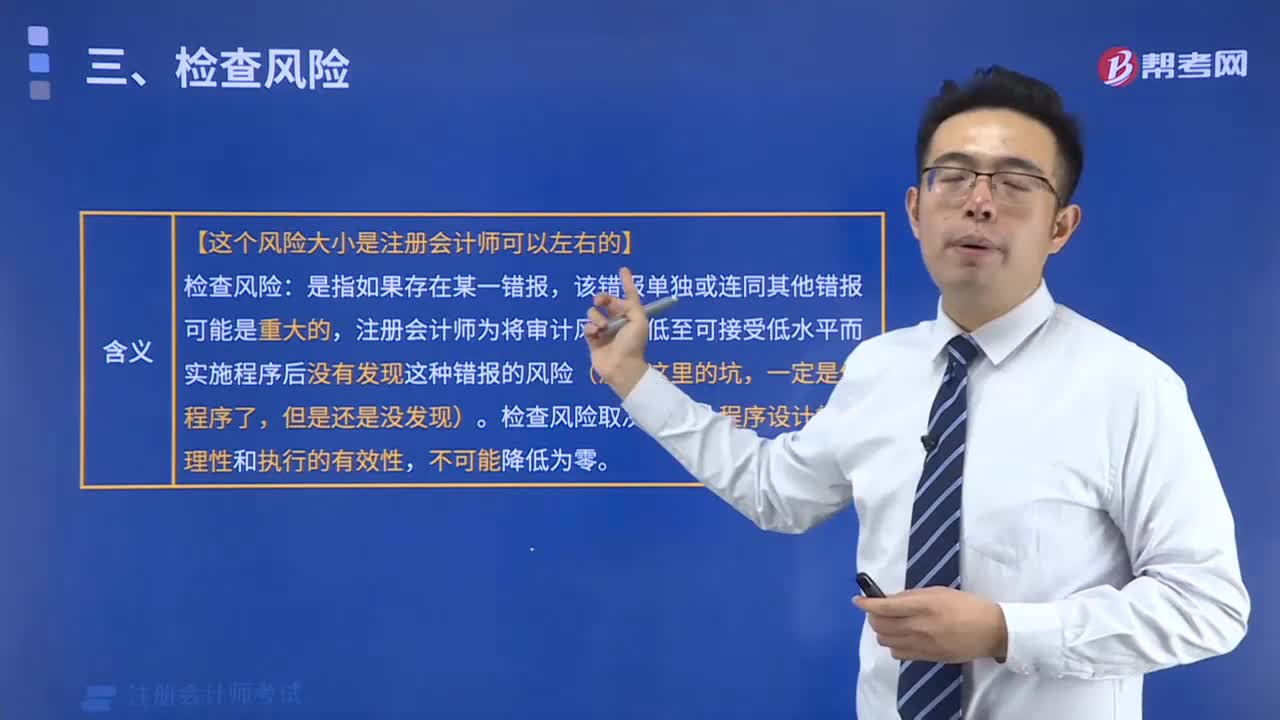

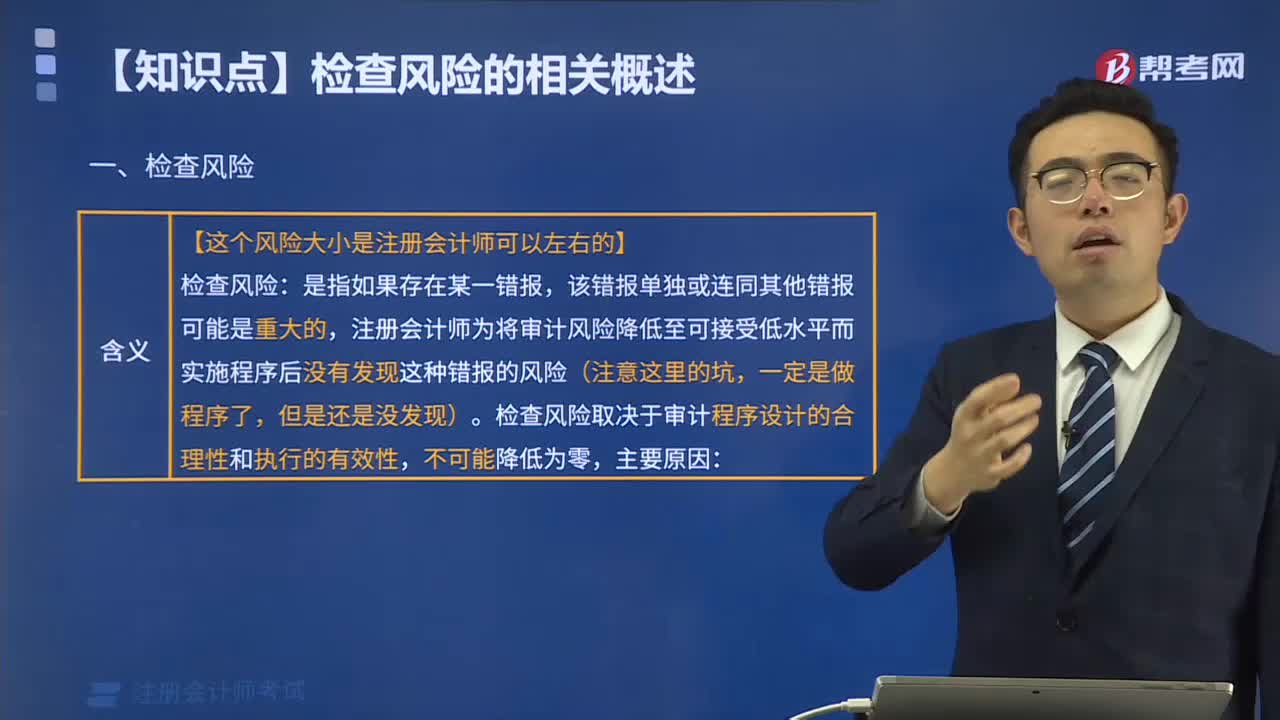

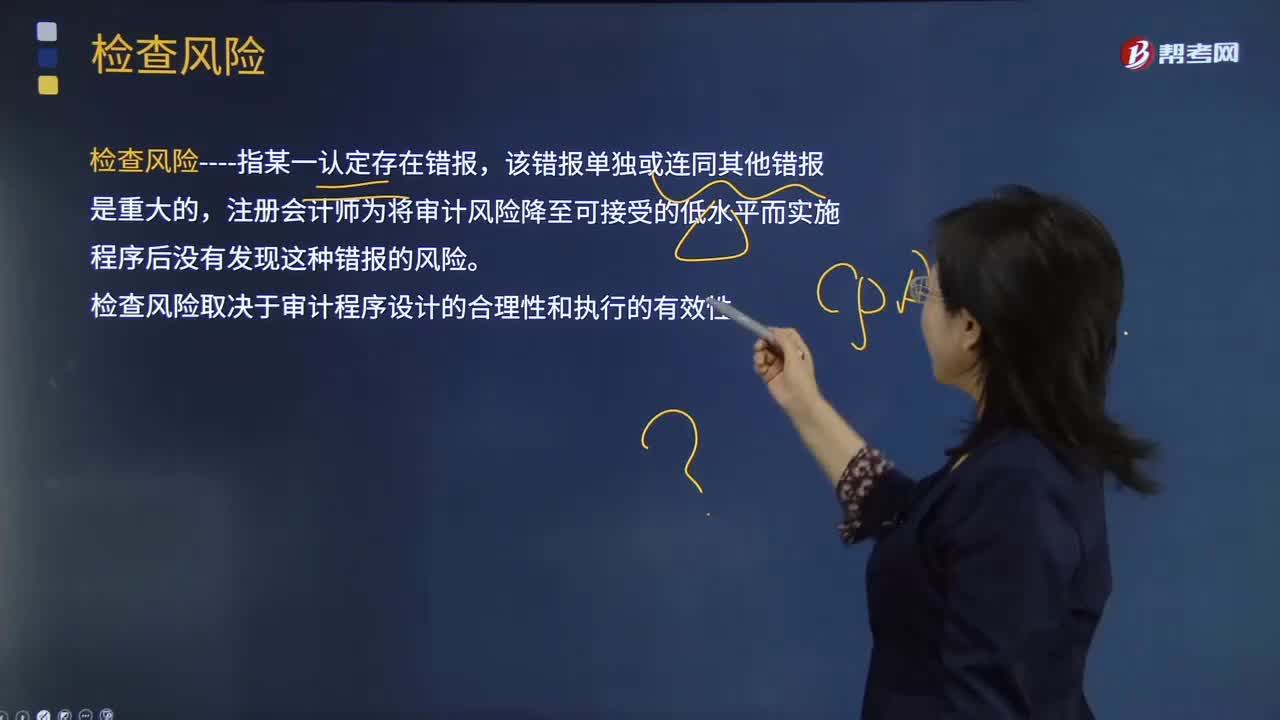

04:20

04:20检查风险的含义是什么?:检查风险与重大错报风险的反向关系:可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。评估的重大错报风险越高,检查风险----指某一认定存在错报,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险取决于审计程序设计的合理性和执行的有效性。【解析】限制审计报告用途与降低检查风险无关,A.检查风险是指注册会计师未能通过审计程序发现错报

00:34

00:34信赖过度风险指什么?:信赖过度风险指什么?信赖过度风险,信赖了不该信赖的,这是针对控制的,那么就是多做控制测试,进而就是少做实质性程序。误受风险,就是错误的接受了,针对细节测试,本来不能接受的,但是错误的认为可以了,够了,那么就会不做计划的那么多了,也就是立即就会停止继续测试。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日