下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

00:30什么时候用应付票据,什么时候用其他货币资金?:什么时候用应付票据,什么时候用其他货币资金?商业承兑汇票和银行承兑汇票用应付票据。银行汇票、银行本票、信用卡存款、信用证保证金存款、外埠存款等都属于其他货币资金。

00:57

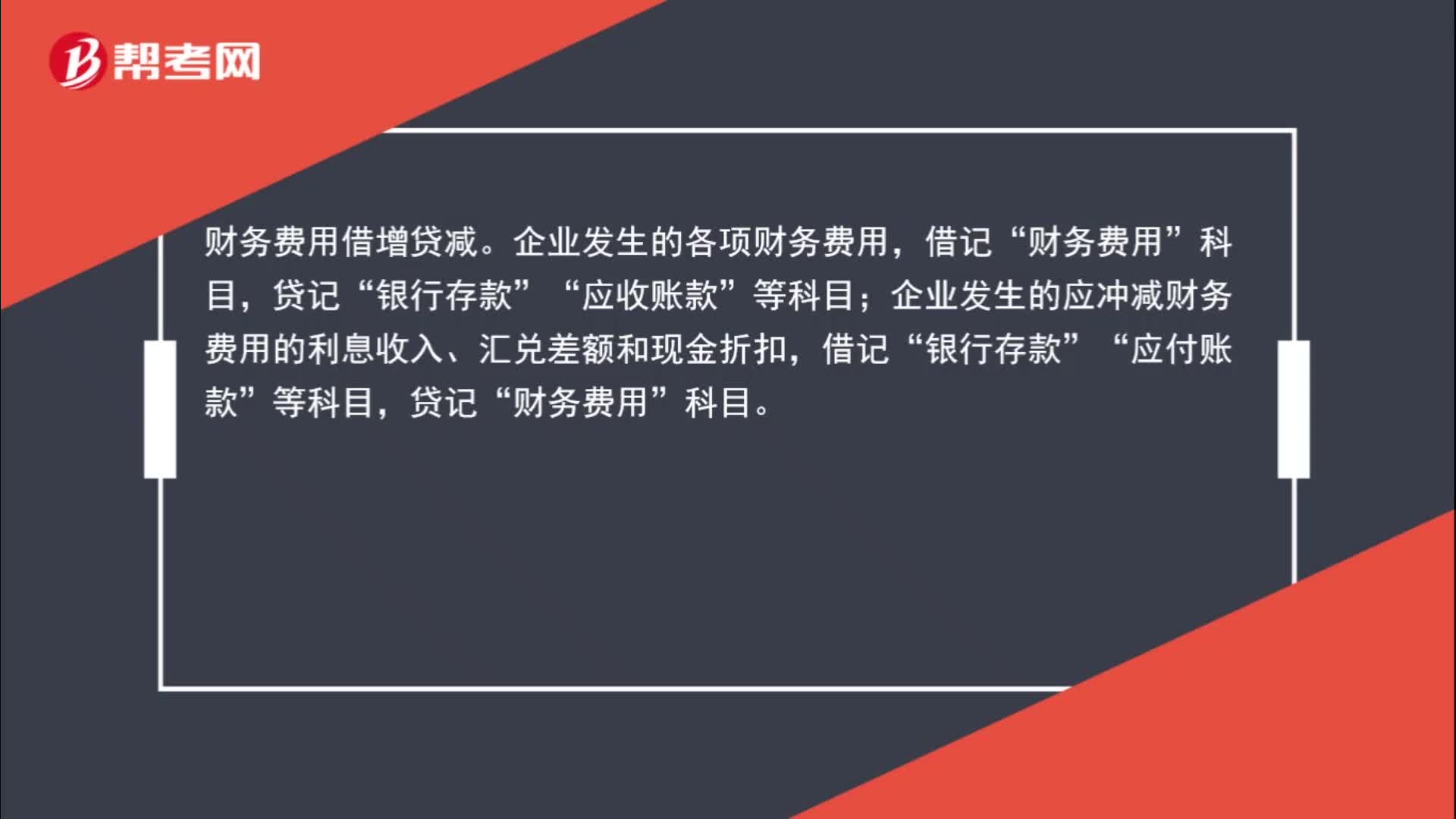

00:57财务费用什么时候记借方什么时候记贷方?:财务费用什么时候记借方什么时候记贷方?财务费用借增贷减。企业发生的各项财务费用,财务费用”贷记“应收账款“等科目”企业发生的应冲减财务费用的利息收入、汇兑差额和现金折扣;借记,银行存款“应付账款”贷记”财务费用,科目“

00:48

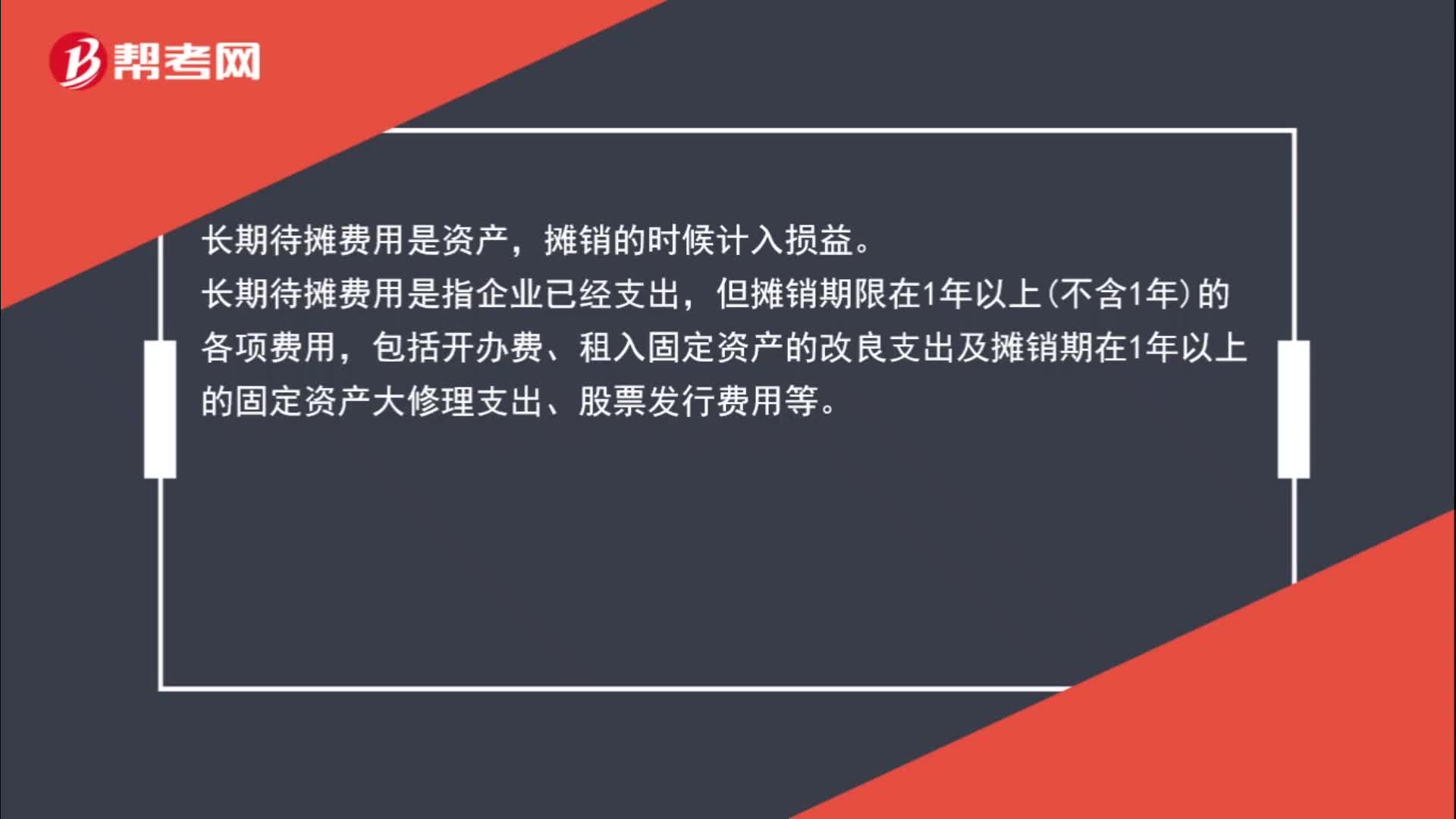

00:48长期待摊费用不用计入损益吗?:长期待摊费用不用计入损益吗?长期待摊费用是资产,摊销的时候计入损益。长期待摊费用是指企业已经支出,但摊销期限在1年以上不含1年的各项费用,包括开办费、租入固定资产的改良支出及摊销期在1年以上的固定资产大修理支出、股票发行费用等。

08:13

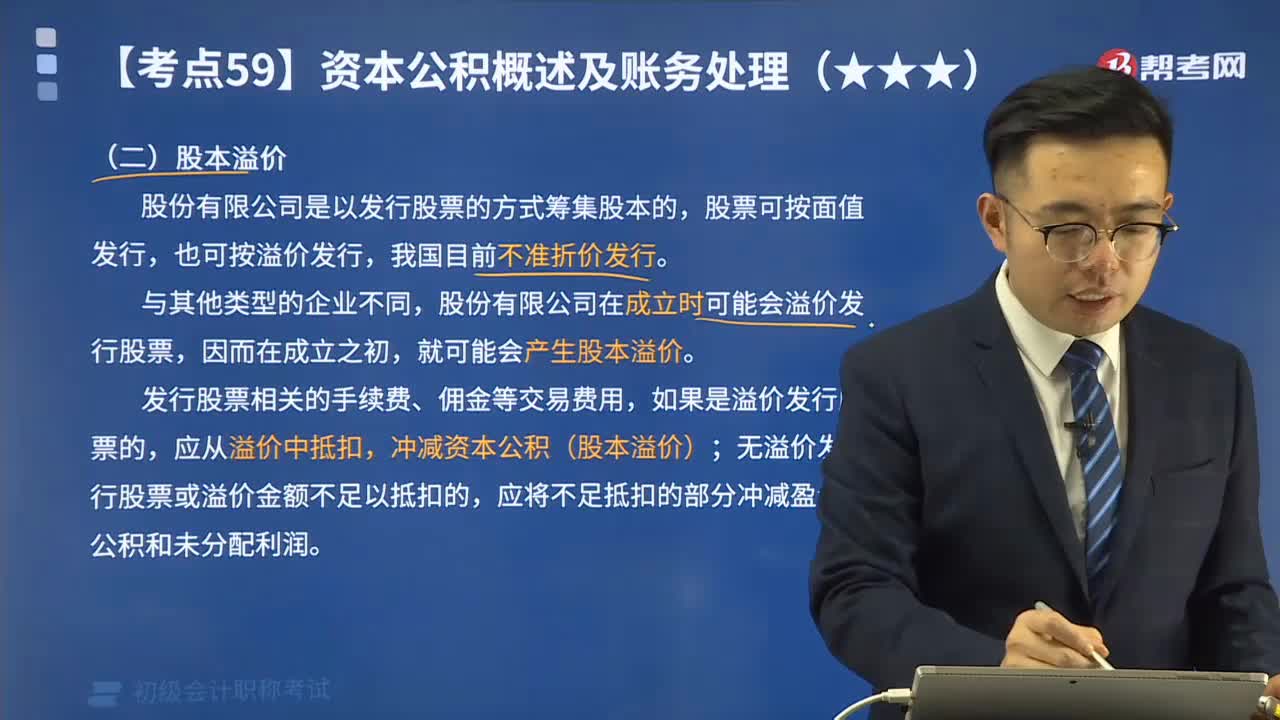

08:13什么是股本溢价?其会计账务应如何处理?:B.溢价总额不足以抵扣发行股票发生的交易费用的差额应冲减股本,C.溢价总额高于发行股票发生的交易费用的差额作为资本公积入账,D.溢价总额不足以抵扣发行股票发生的交易费用的差额应计入当期损益,无溢价发行股票或溢价金额不足以抵扣交易费用的,超出股票面值的溢价收入应作为股本溢价处理,该公司发行股票应计入资本公积的金额为( )元,【解析】该公司发行股票应计入资本公积的金额。

01:10

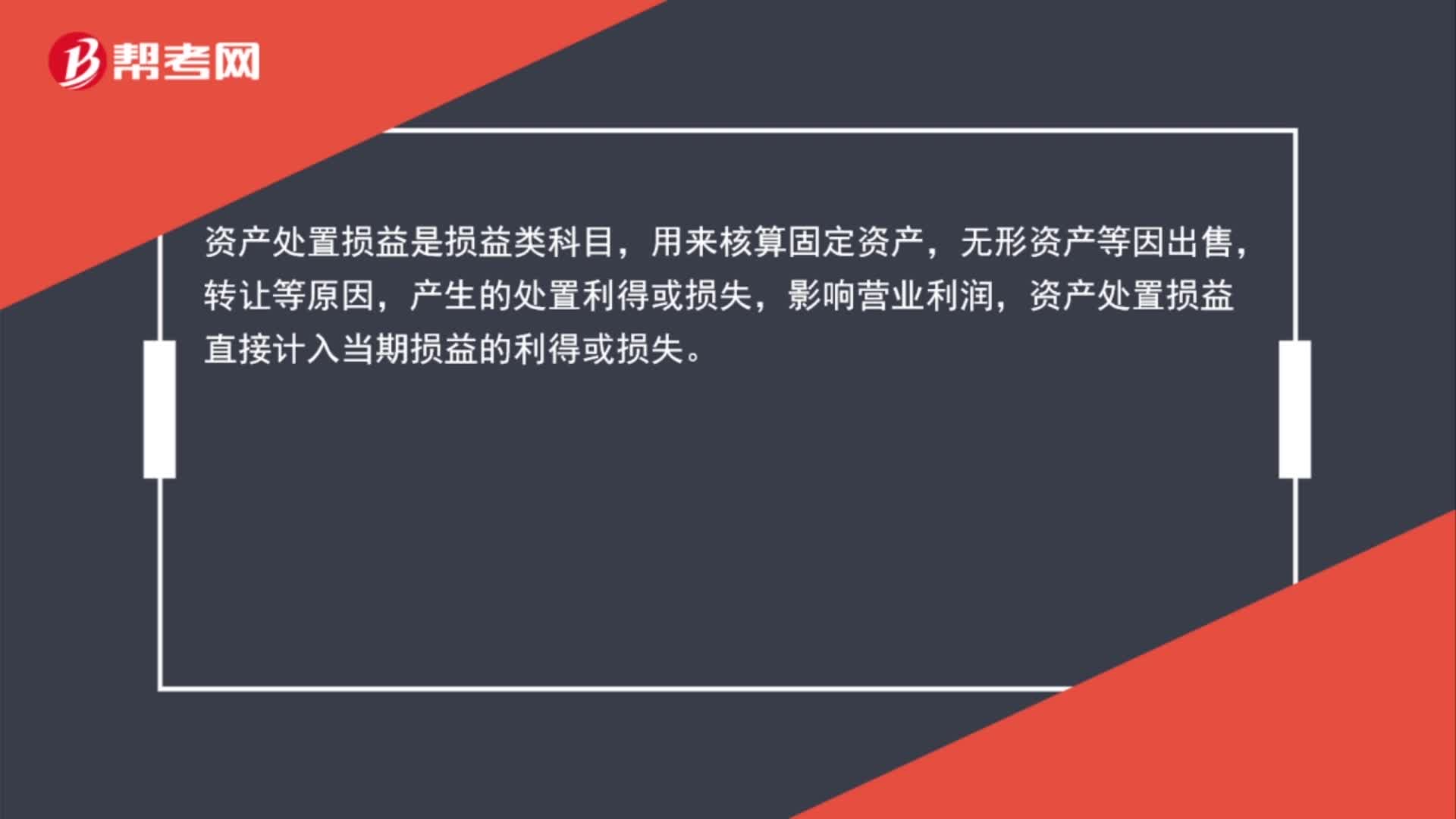

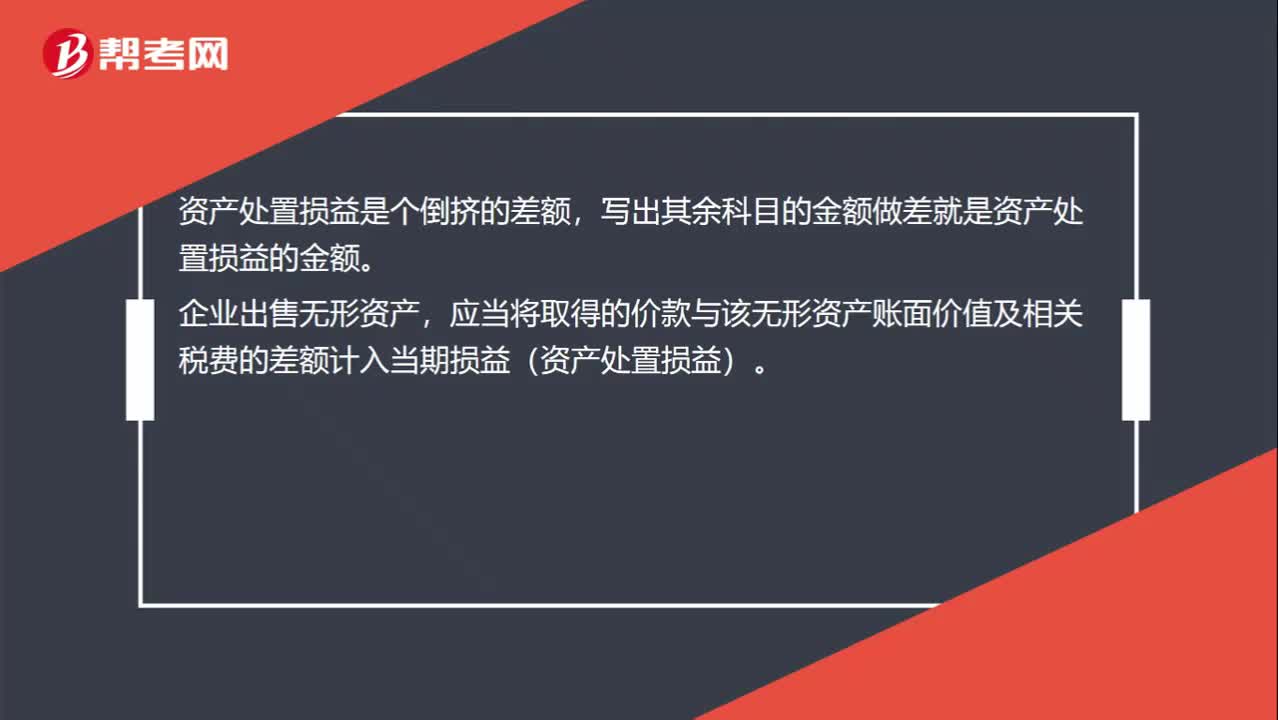

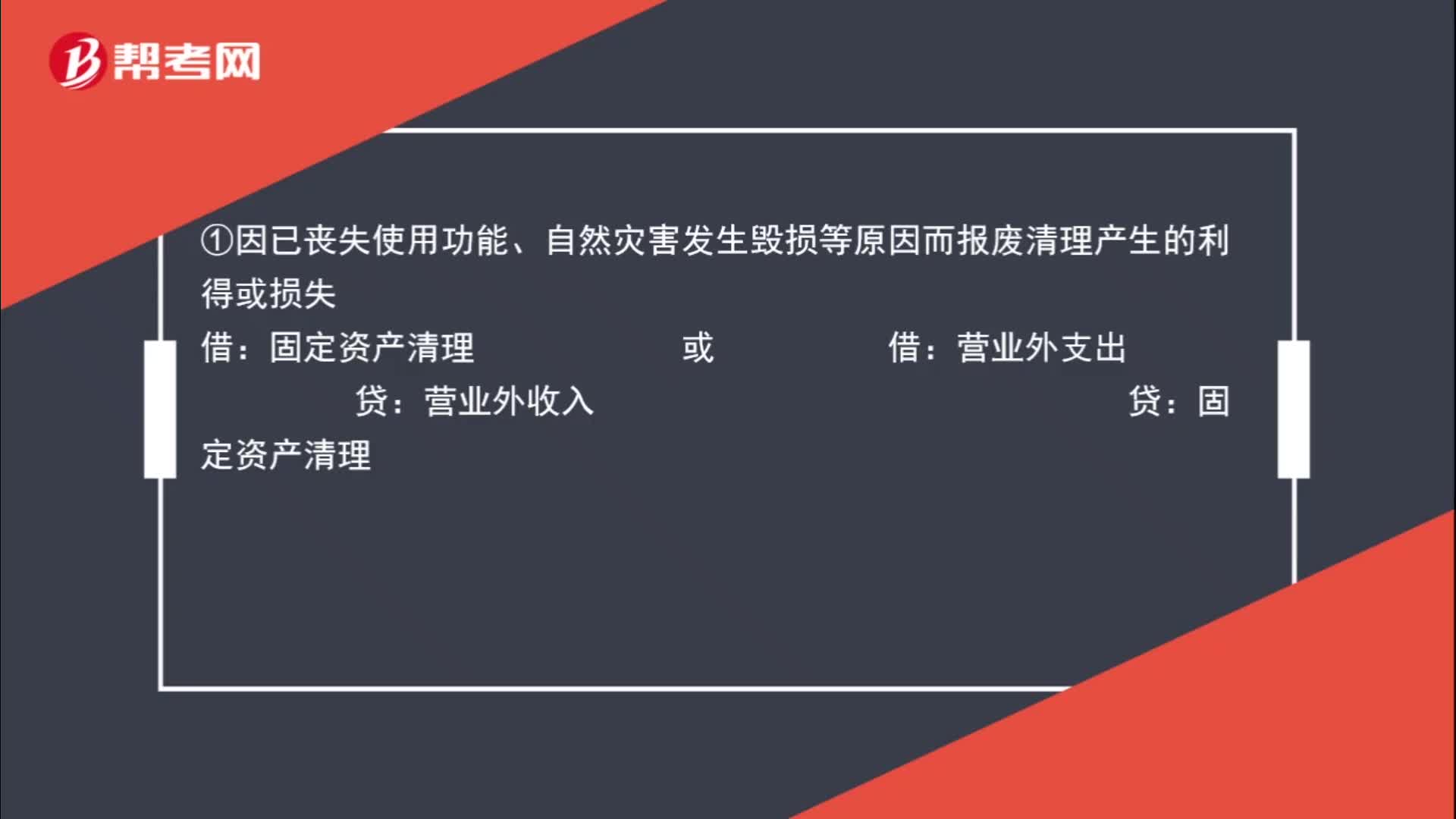

01:10固定资产清理完成后产生的清理净损益的处理方法是什么?:固定资产清理完成后产生的清理净损益的处理方法是什么?固定资产清理完成后产生的清理净损益,依据固定资产处置方式的不同,分别适用不同的处理方法:①因已丧失使用功能、自然灾害发生毁损等原因而报废清理产生的利得或损失:固定资产清理 或 借:营业外支出:贷:营业外收入 贷:②因出售、转让等原因产生的固定资产处置利得或损失借固定资产清理贷资产处置损益或作相反分录

00:41

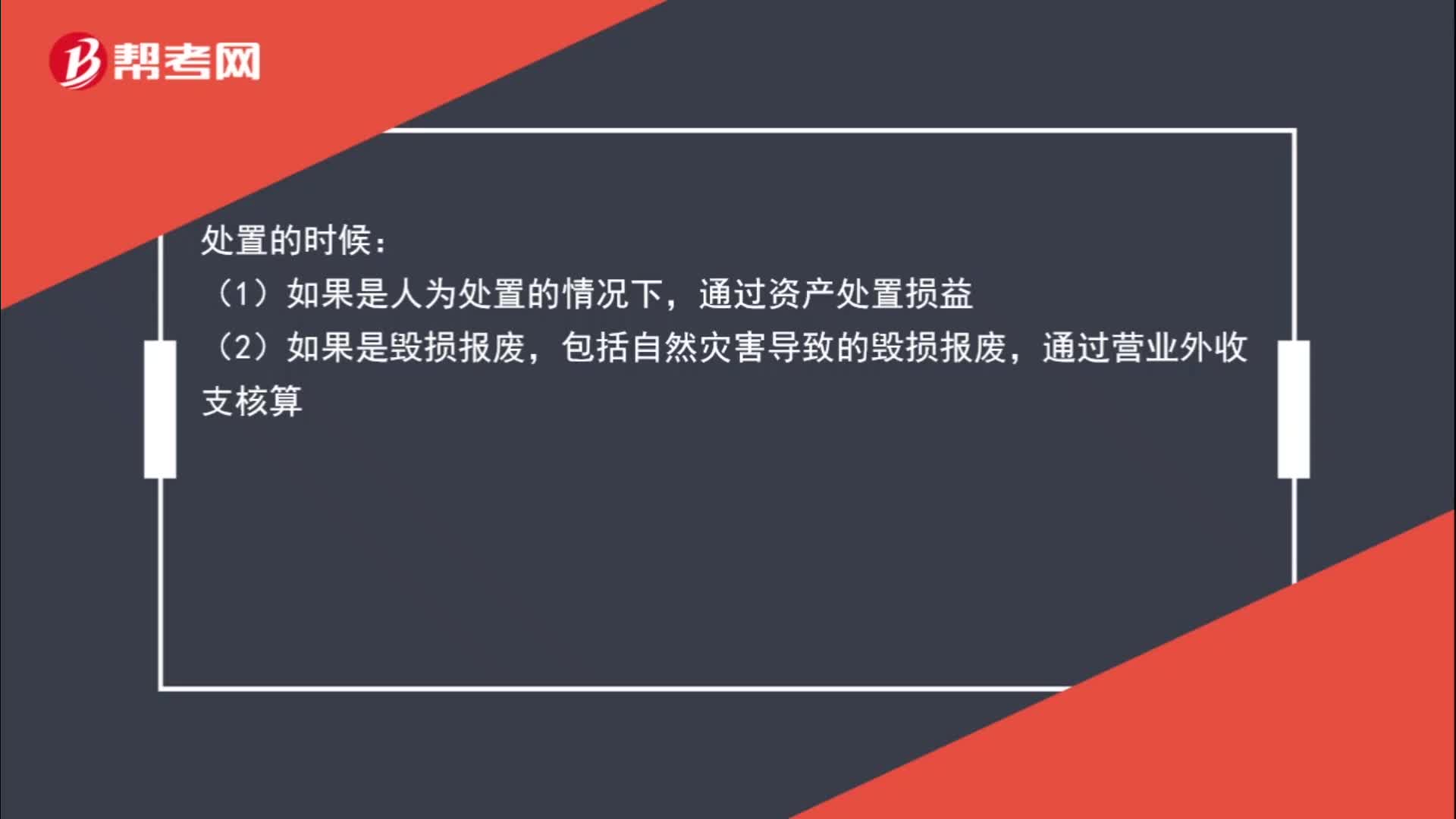

00:41如何处置固定资产结转净损益?:如何处置固定资产结转净损益?处置的时候:(1)如果是人为处置的情况下,通过资产处置损益;(2)如果是毁损报废,包括自然灾害导致的毁损报废,通过营业外收支核算。

00:43

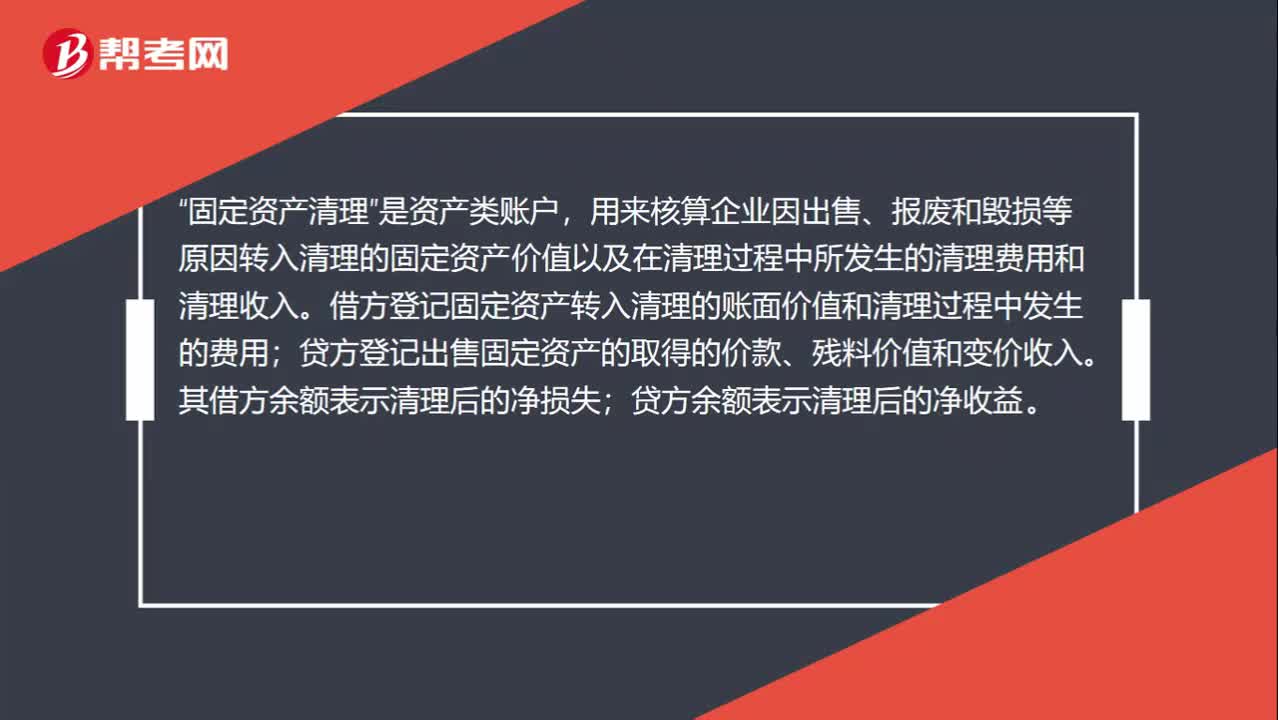

00:43处置固定资产发生的清理费用怎么入账处理?:处置固定资产发生的清理费用怎么入账处理?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;固定资产清理费用是指固定资产清理时所需的拆卸、搬运等费用。应当连同固定资产原价,固定资产的清理费用会计分录如下:固定资产清理:【例题】企业一台固定资产原价40 000元,首先转入固定资产清理,固定资产清理时应记其净值自,净值=固定资产原价-折旧,②这个分录已注销其固定资产的原价。

08:24

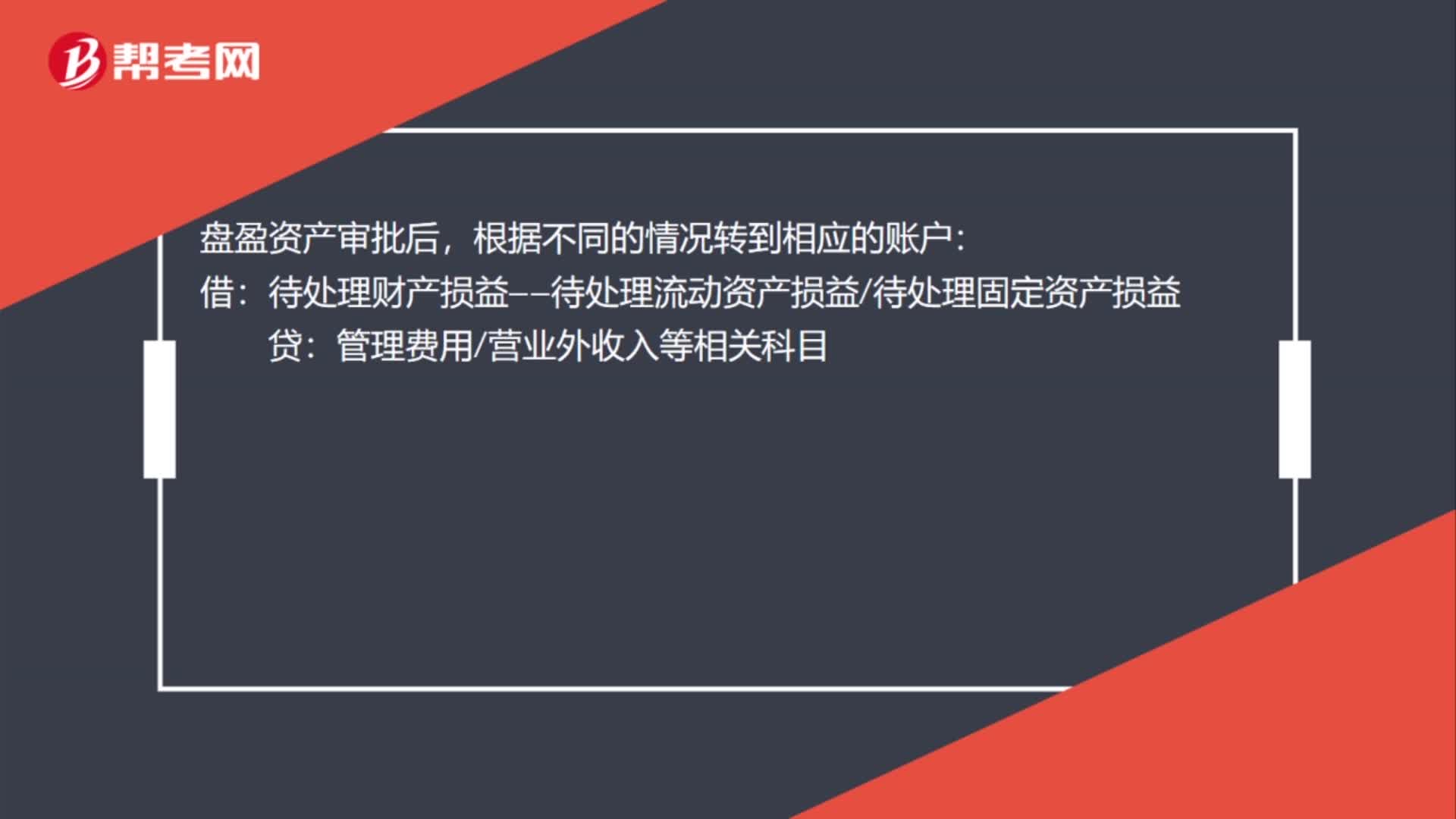

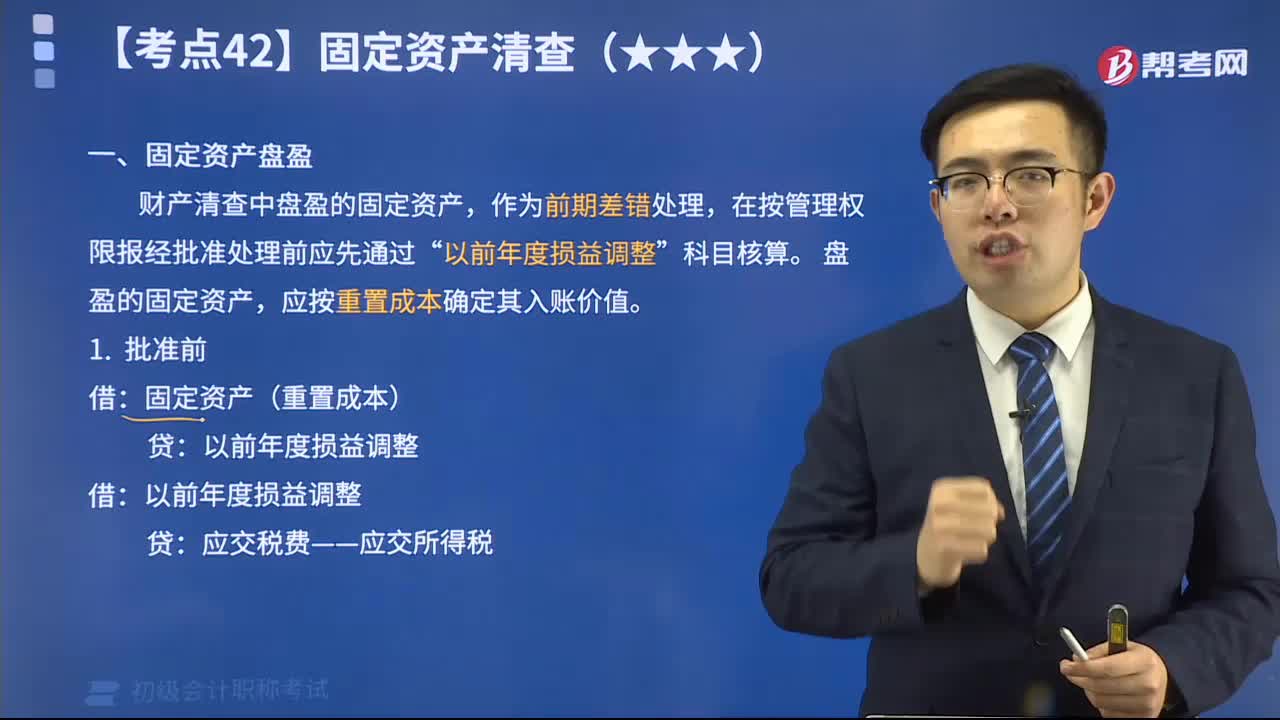

08:24固定资产盘盈时怎么处理?:固定资产盘盈时怎么处理?财产清查中盘盈的固定资产,盘盈的固定资产,应按重置成本确定其入账价值。固定资产盘盈时,固定资产(重置成本):应交税费——应交所得税。利润分配——未分配利润,【2018年初级会计职称考试真题】盘盈固定资产时初始入账价值的计量属性是( ),【解析】盘盈的固定资产:应按重置成本确定初始入账价值:【2018年初级会计职称考试真题】企业在财产清查中盘盈的固定资产:

00:34

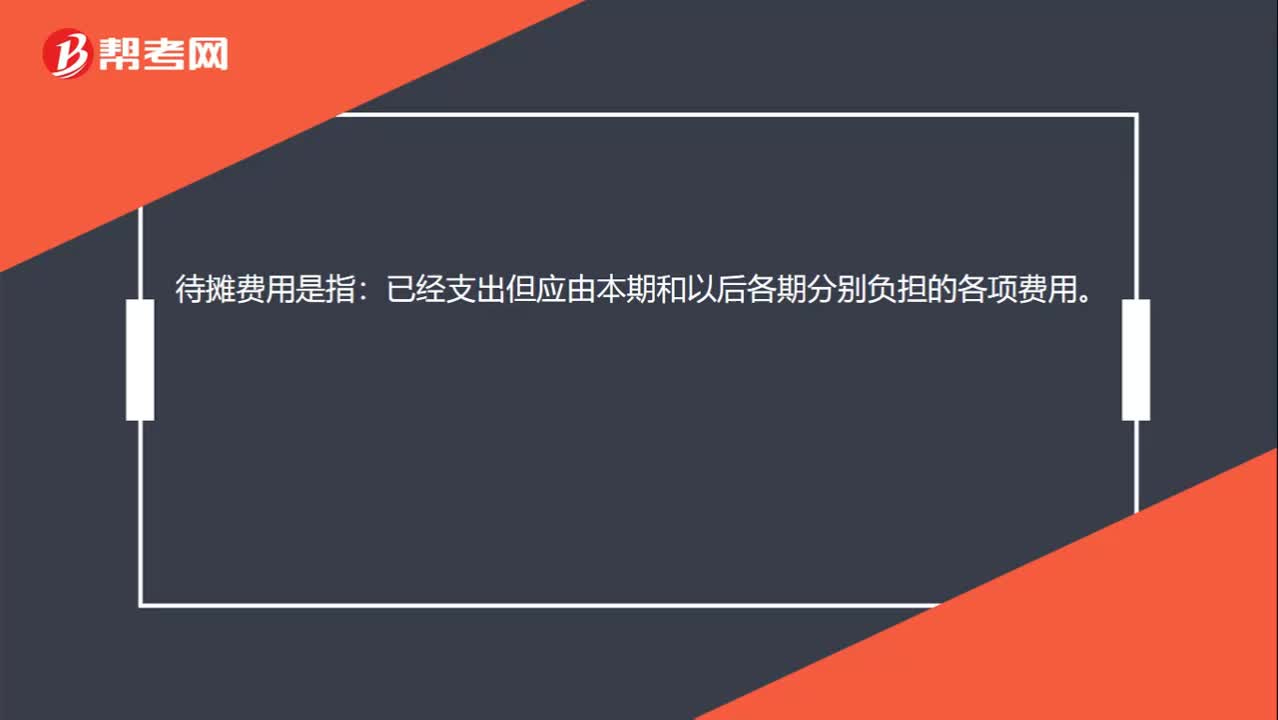

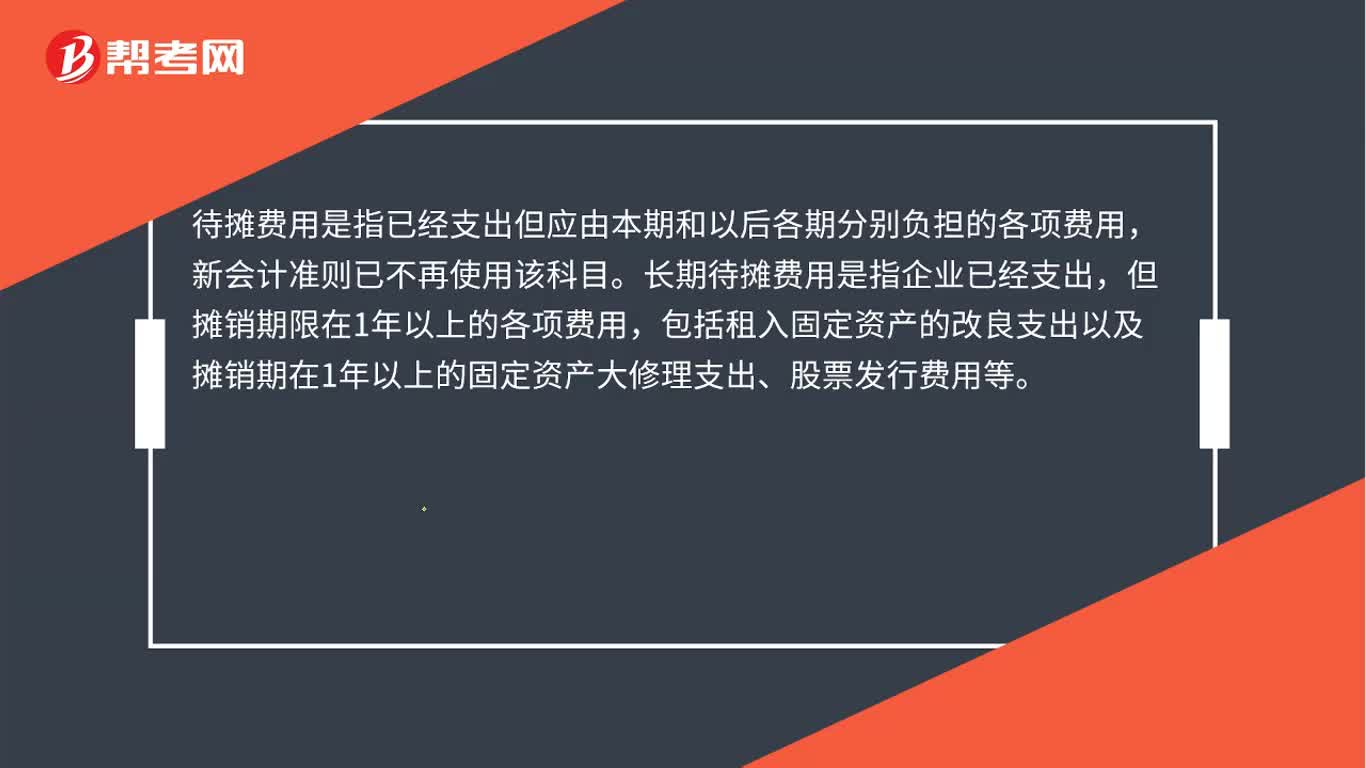

00:34待摊费用和长期待摊费用是什么?:待摊费用和长期待摊费用是什么?待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用,新会计准则已不再使用该科目。长期待摊费用是指企业已经支出,但摊销期限在1年以上的各项费用,包括租入固定资产的改良支出以及摊销期在1年以上的固定资产大修理支出、股票发行费用等。

00:28

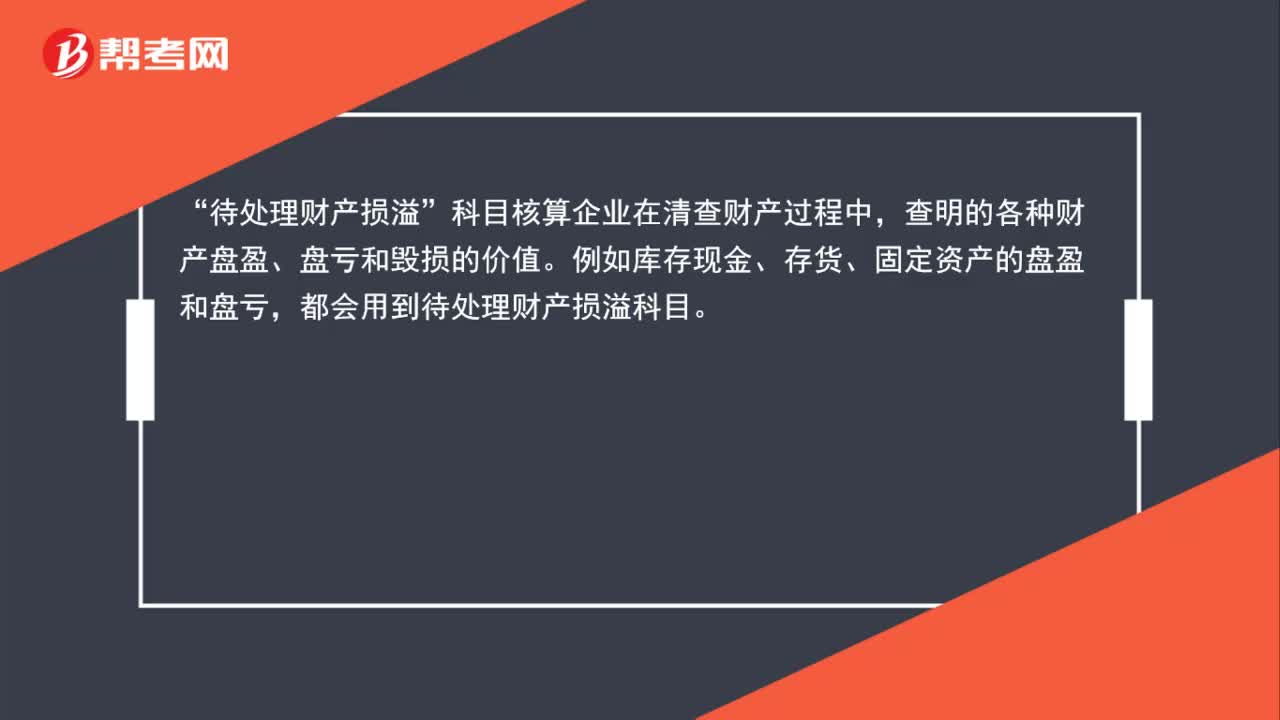

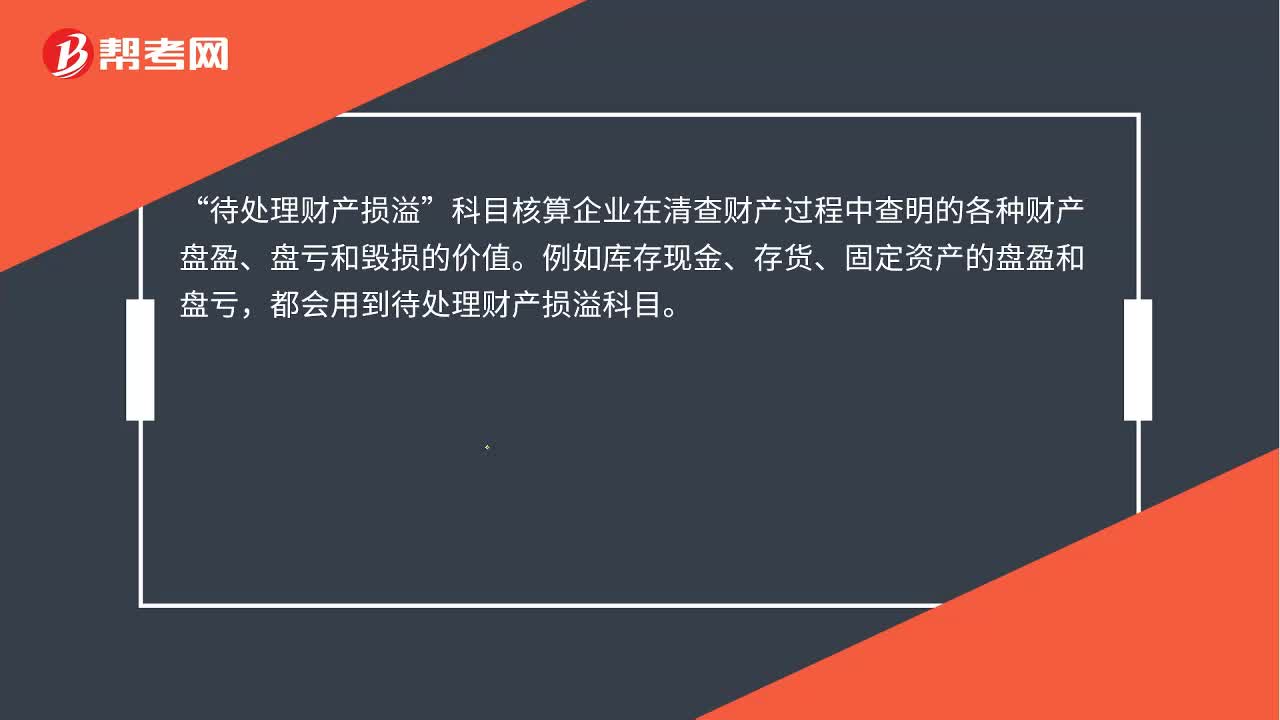

00:28待处理财产损溢什么时候用?:待处理财产损溢什么时候用?待处理财产损溢“科目核算企业在清查财产过程中”查明的各种财产盘盈、盘亏和毁损的价值,例如库存现金、存货、固定资产的盘盈和盘亏。都会用到待处理财产损溢科目。

00:28

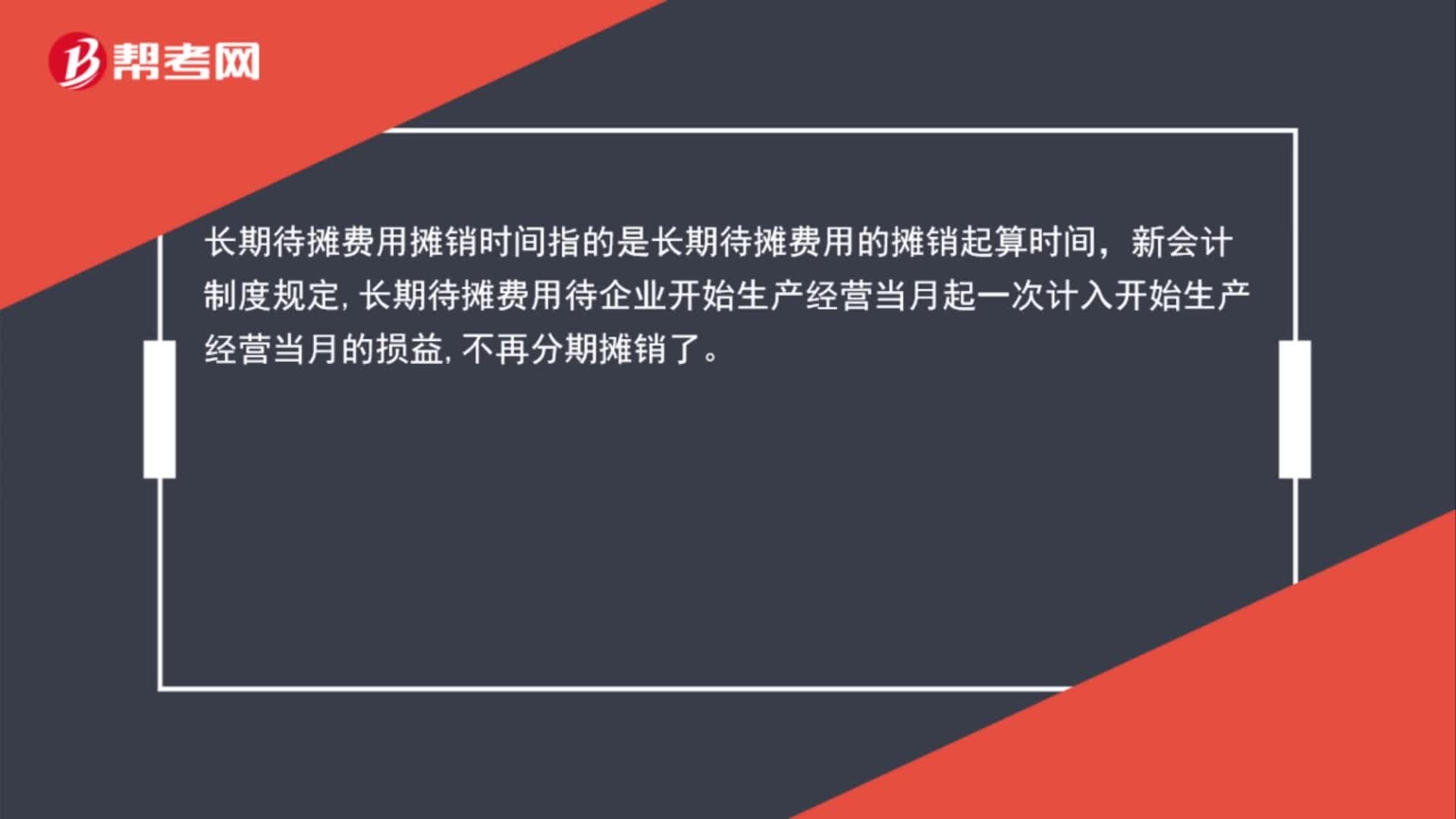

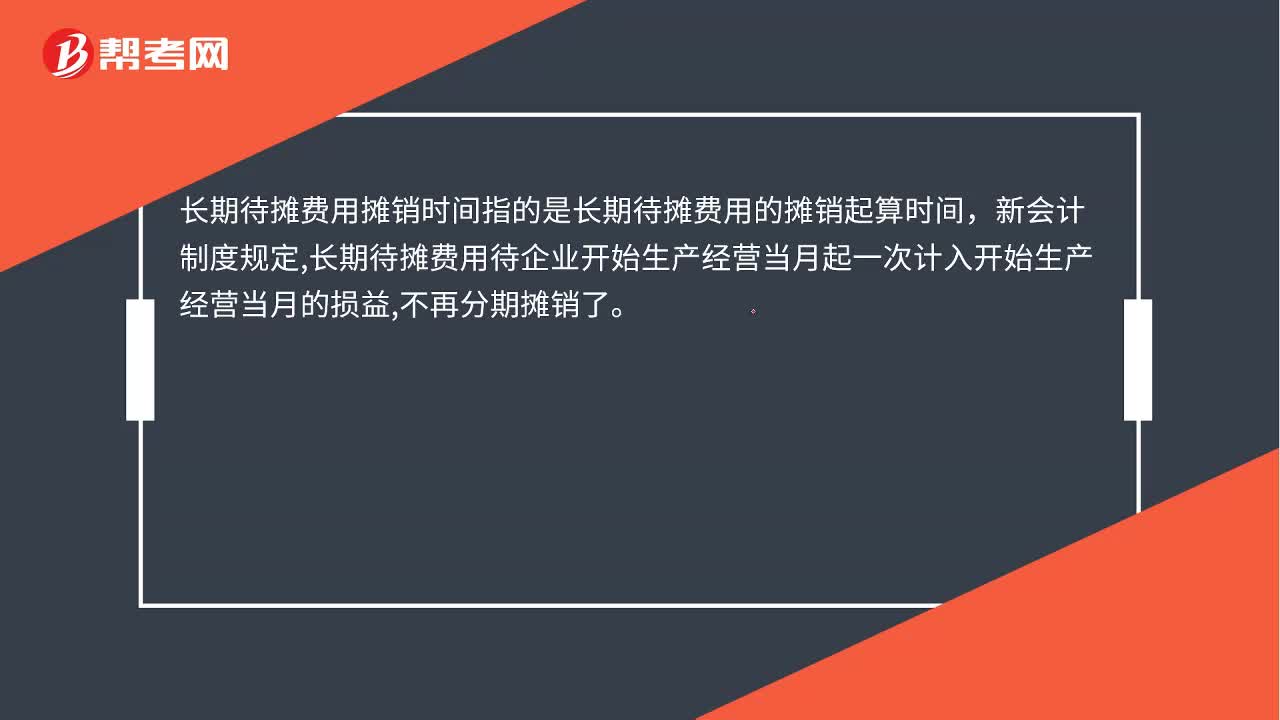

00:28长期待摊费用摊销时间是什么?:长期待摊费用摊销时间是什么?长期待摊费用摊销时间指的是长期待摊费用的摊销起算时间,新会计制度规定,长期待摊费用待企业开始生产经营当月起一次计入开始生产经营当月的损益,不再分期摊销了。

05:20

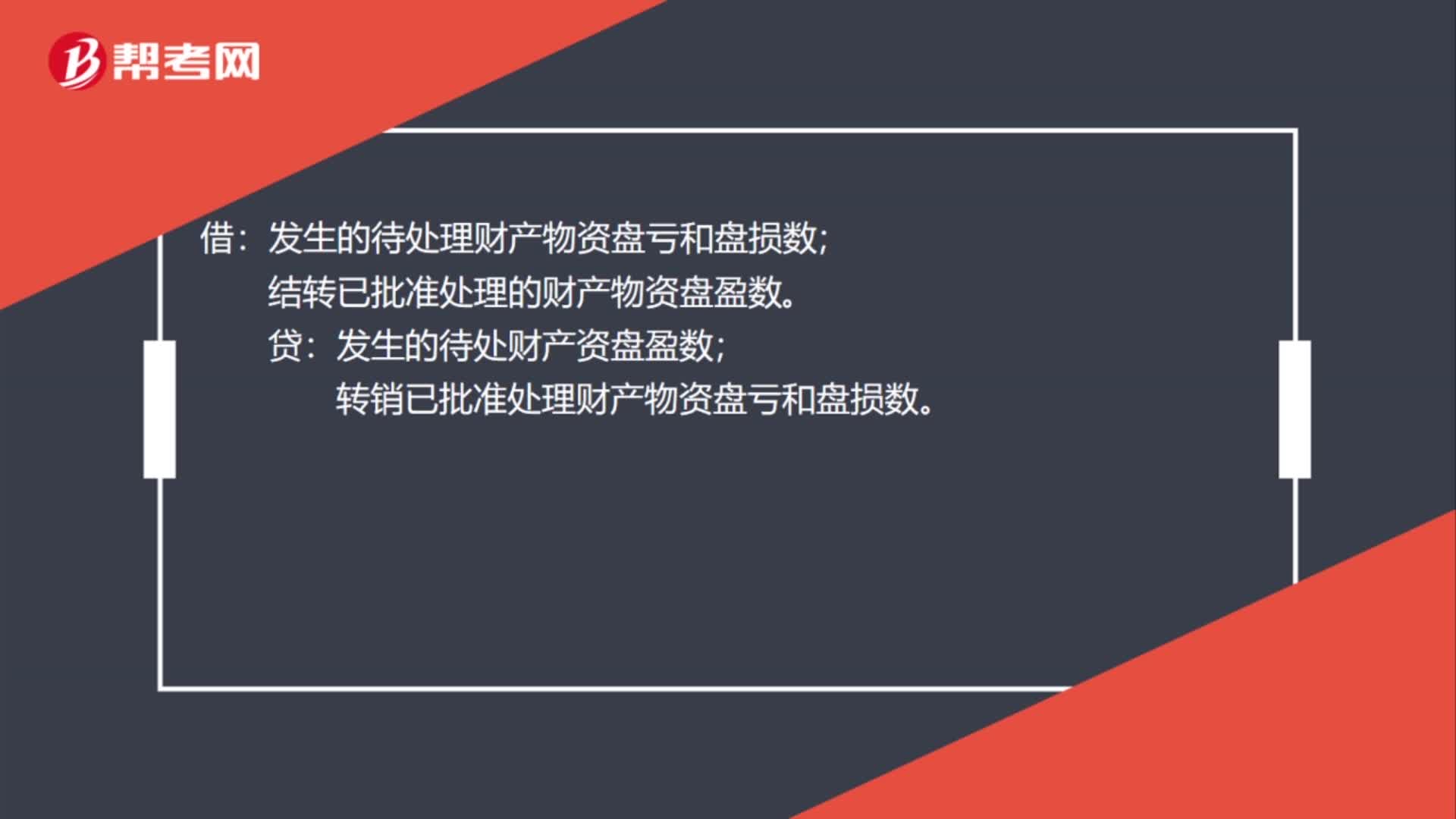

05:205分钟了解什么是财产清查结果的处理:对于财产清查中发现的问题,如财产物资的盘盈、盘亏、毁损或者其他各种损失,应核实情况,调查分析产生的原因,根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,填制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符,同时根据管理权限,将处理建议报相关部门批准。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日