下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:36

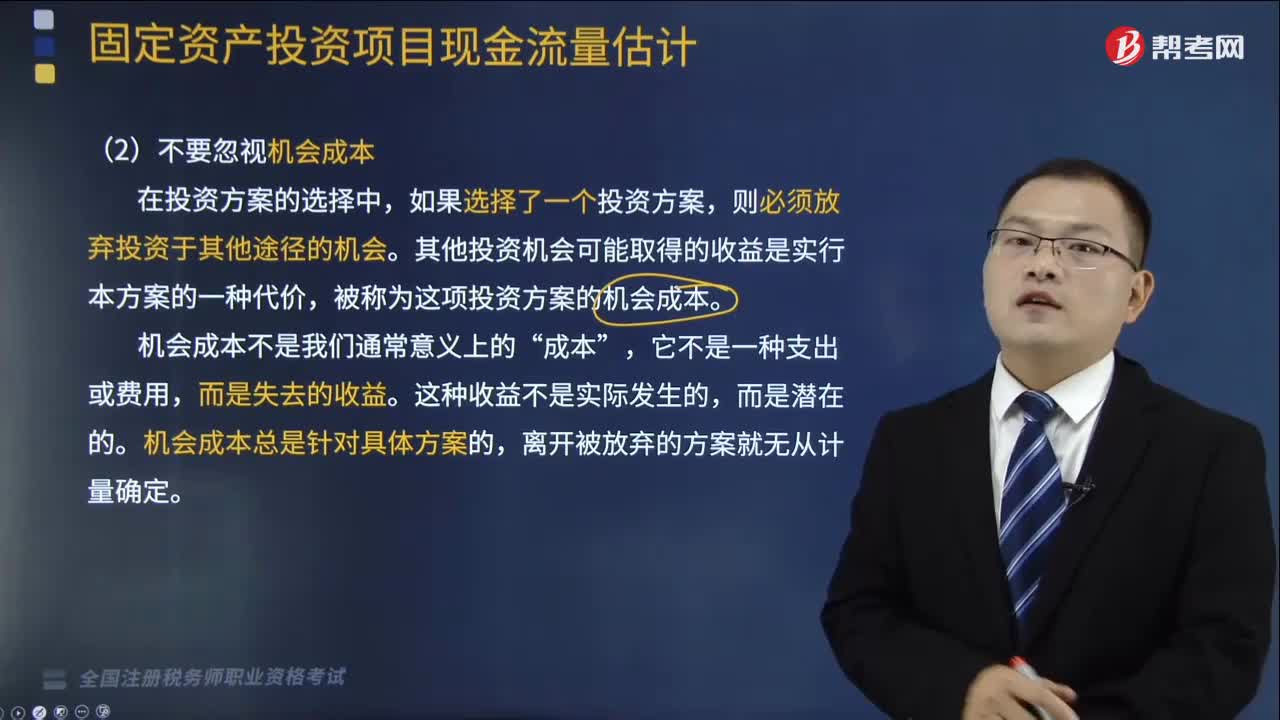

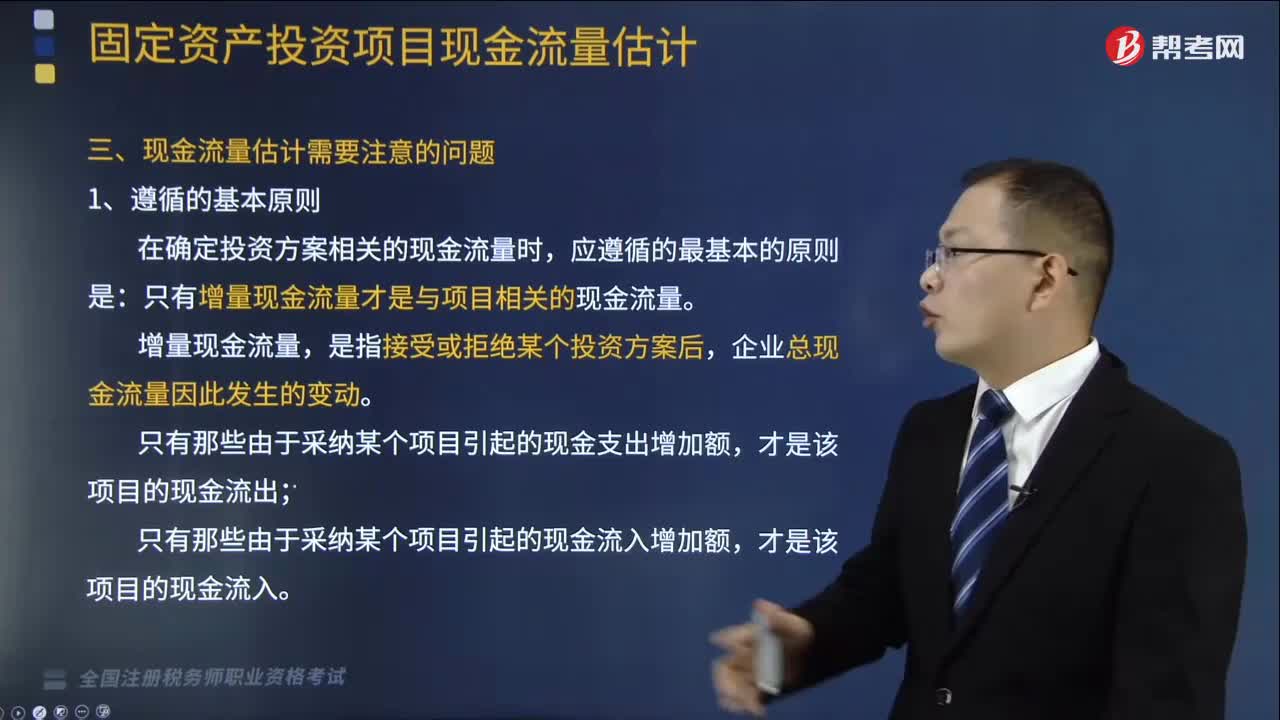

04:36投资项目现金流量估计应遵循的原则是什么?以及如何区分相关成本和非相关成本?:投资项目现金流量估计应遵循的原则是什么?是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。(1)在确定投资方案相关的现金流量时:只有增量现金流量才是与项目相关的现金流量,(3)只有那些由于采纳某个项目引起的现金支出增加额。(4)只有那些由于采纳某个项目引起的现金流入增加额。2.区分相关成本和非相关成本。是指与特定决策有关的、在分析评价时必须加以考虑的成本。

15:51

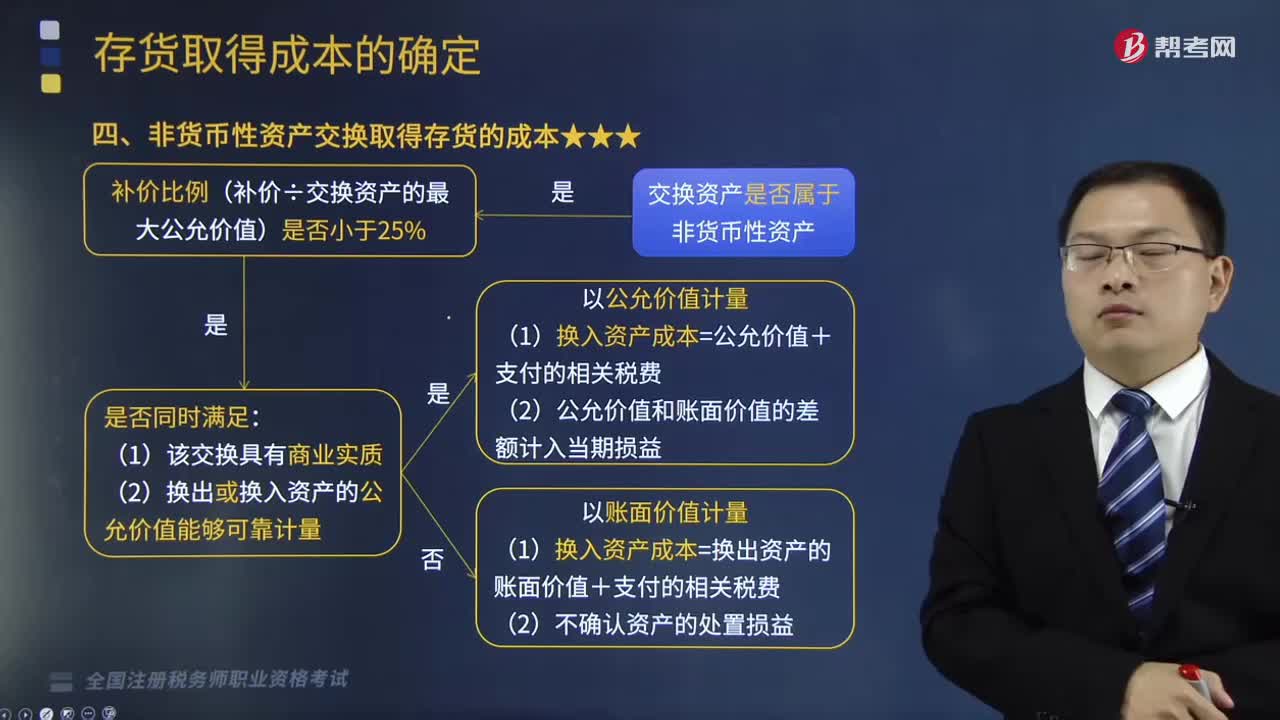

15:51非货币性资产交换取得存货的成本怎么确定?:非货币性资产交换取得存货的成本怎么确定?指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换,【提示2】预付账款属于非货币性资产。非货币性资产交换一般不涉及货币性资产。通常以补价占整个资产交换金额(换出或换入资产最大公允价值)的比例是否低于25%作为参考比例;在计算非货币性资产交换过程中涉及补价的比例时,下列具有商业实质的资产交换属于非货币性资产交换的是( )

02:08

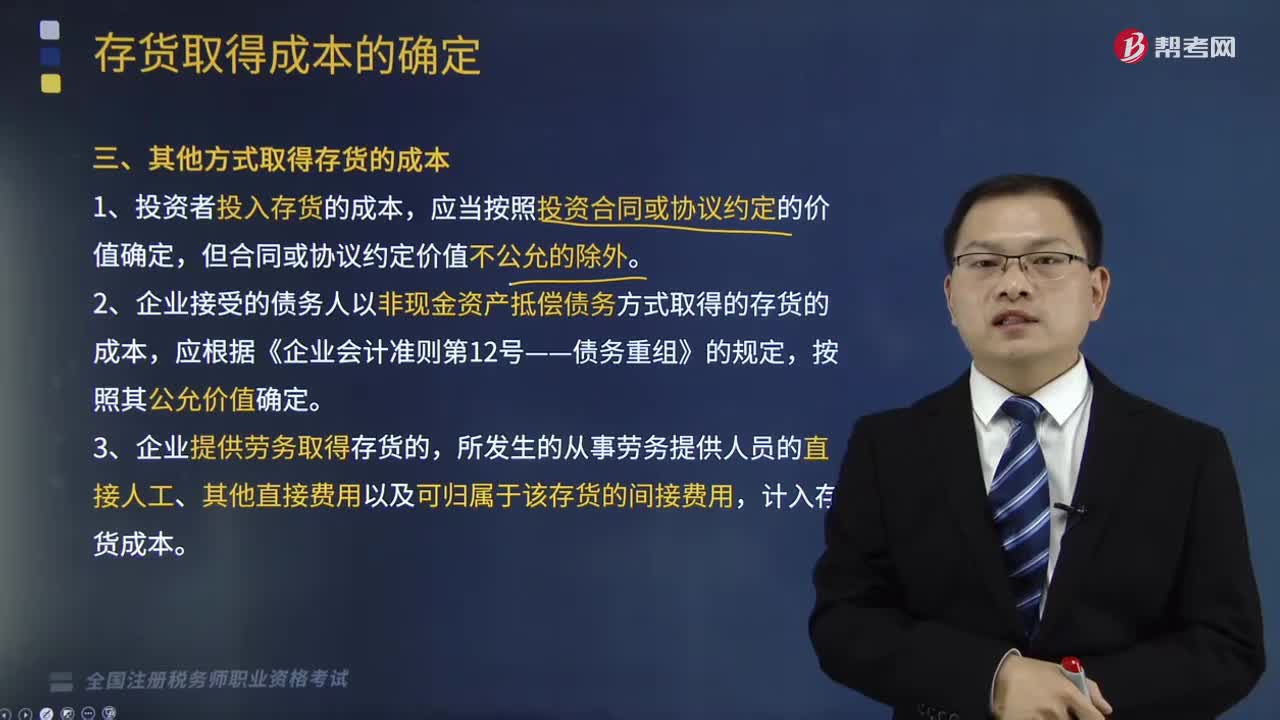

02:08其他方式怎么取得存货的成本?:其他方式怎么取得存货的成本?存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本、使存货达到目前场所和状态所发生的其他成本。1、投资者投入存货的成本,2、企业接受的债务人以非现金资产抵偿债务方式取得的存货的成本,3、企业提供劳务取得存货的,所发生的从事劳务提供人员的直接人工、其他直接费用以及可归属于该存货的间接费用,计入存货成本。4、企业为履行合同而发生的成本构成存货的。

03:01

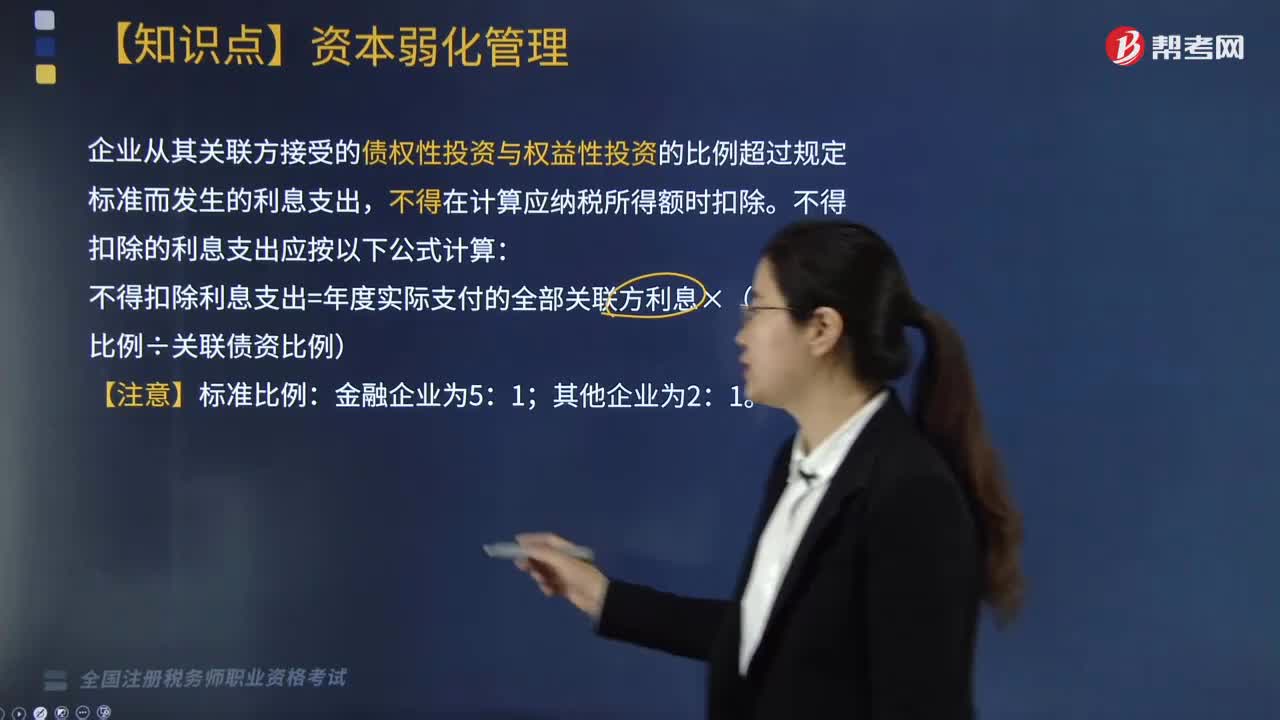

03:01特别纳税调整中资本弱化管理包括哪些?:企业接受关联方债权性投资利息支出税前扣除内容如下:企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不得在计算应纳税所得额时扣除。不得扣除的利息支出应按以下公式计算:不得扣除利息支出=年度实际支付的全部关联方利息×(1-标准比例÷关联债资比例):或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出。在计算应纳税所得额时准予扣除。

02:57

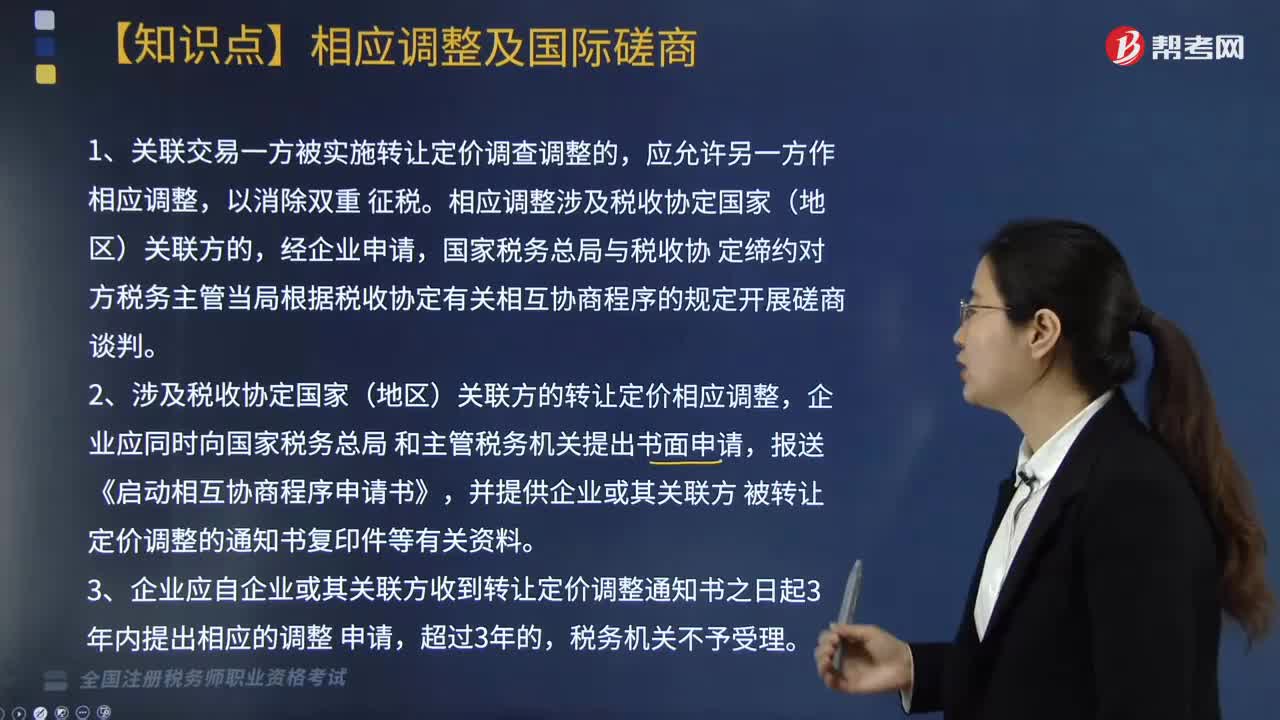

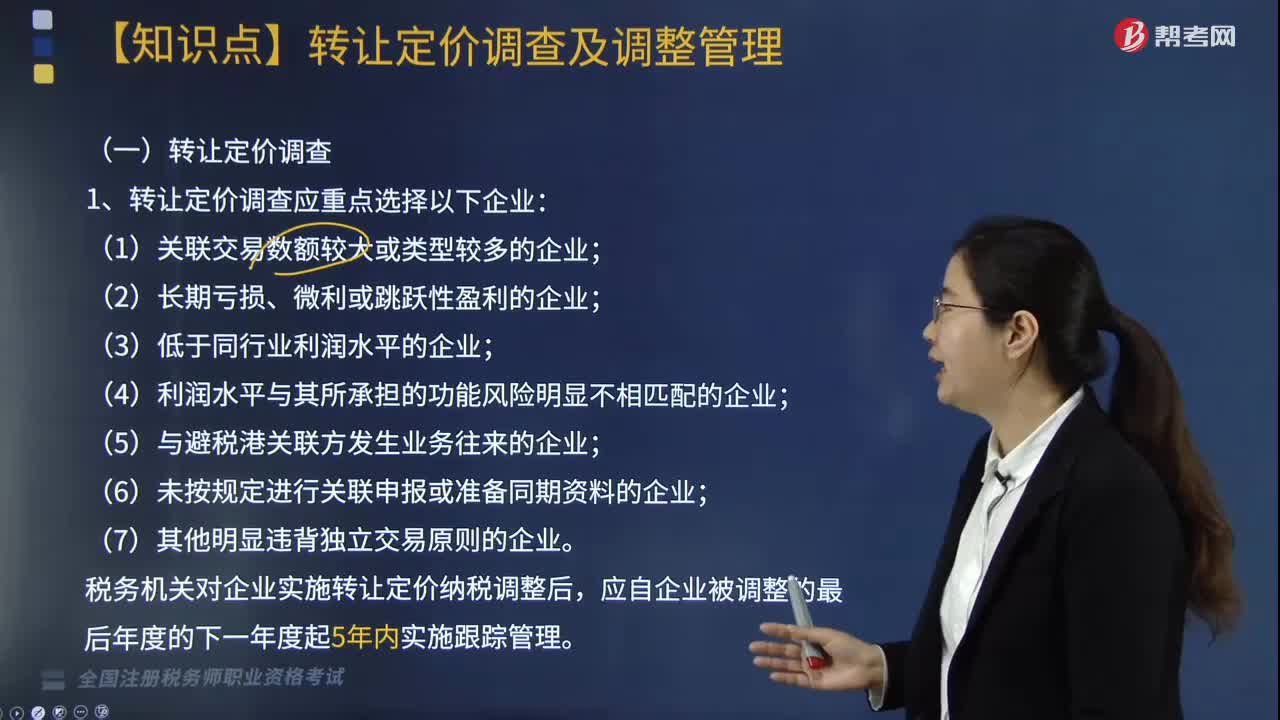

02:57特别纳税调整中转让定价调查及调整的内容是什么?:特别纳税调整中转让定价调查及调整的内容是什么?进行转让定价调查、调整。被调查企业必须据实报告其关联交易情况,1. 转让定价调查应重点选择以下企业;(6)未按规定进行关联申报或准备同期资料的企业。税务机关对企业实施转让定价纳税调整后。原则上不作转让定价调查、调整。1. 税务机关分析、评估企业关联交易时。因企业与可比企业营运资本占用不同而对营业利润产生的差异原则上不作调整。

07:31

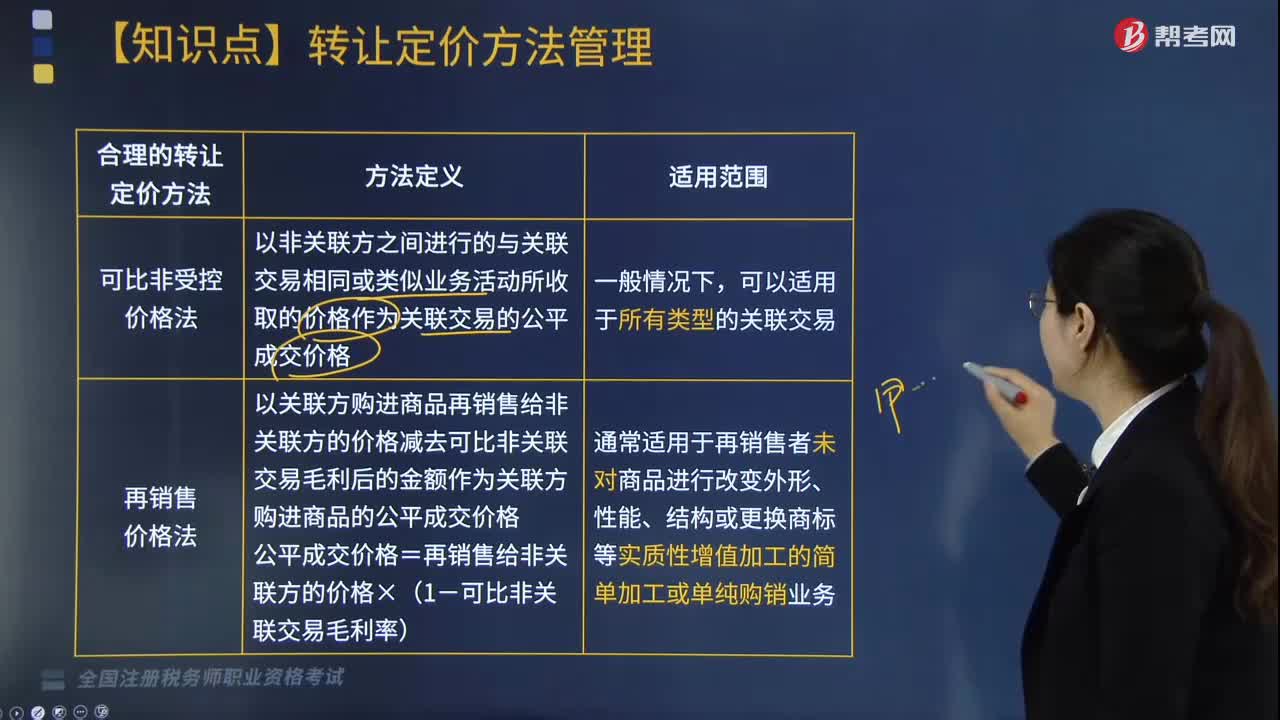

07:31特别纳税调整中合理的转让定价方法有哪几种?:合理的转让定价的方法有可比非受控价格法、再销售价格法、成本加成法、交易净利润法以及利润分割法,以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。关联交易的合理成本x(1+可比非关联交易成本加成率):以可比非关联交易的利润率指标确定关联交易的净利润:通常适用于各参与方关联交易高度整合且难以单独评估各方交易结果的情况。

02:28

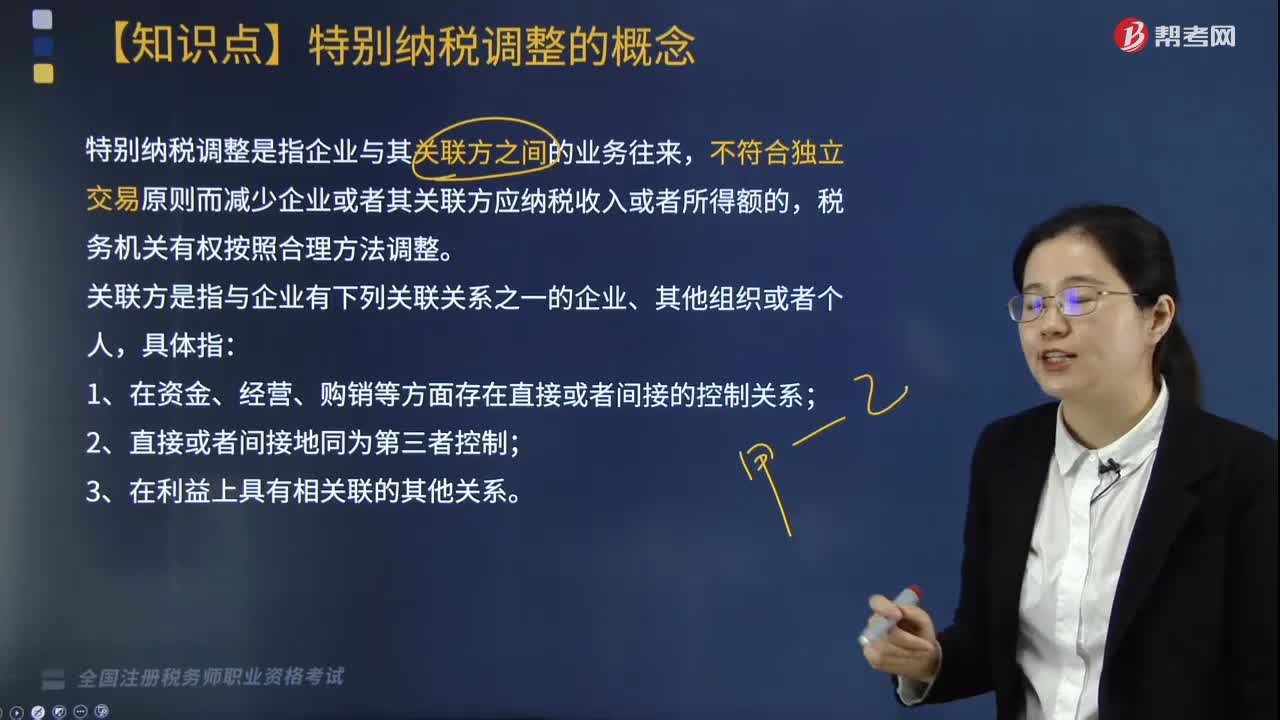

02:28特别纳税调整的概念是什么?:特别纳税调整是指企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,关联方是指与企业有下列关联关系之一的企业、其他组织或者个人,特别纳税调整管理的内容:(1)母公司为其子公司(以下简称子公司)提供各种服务而发生的费用,应按照独立企业之间公平交易原则确定服务的价格,作为企业正常的劳务费用进行税务处理,母子公司未按照独立企业之间的业务往来收取价款的;

05:10

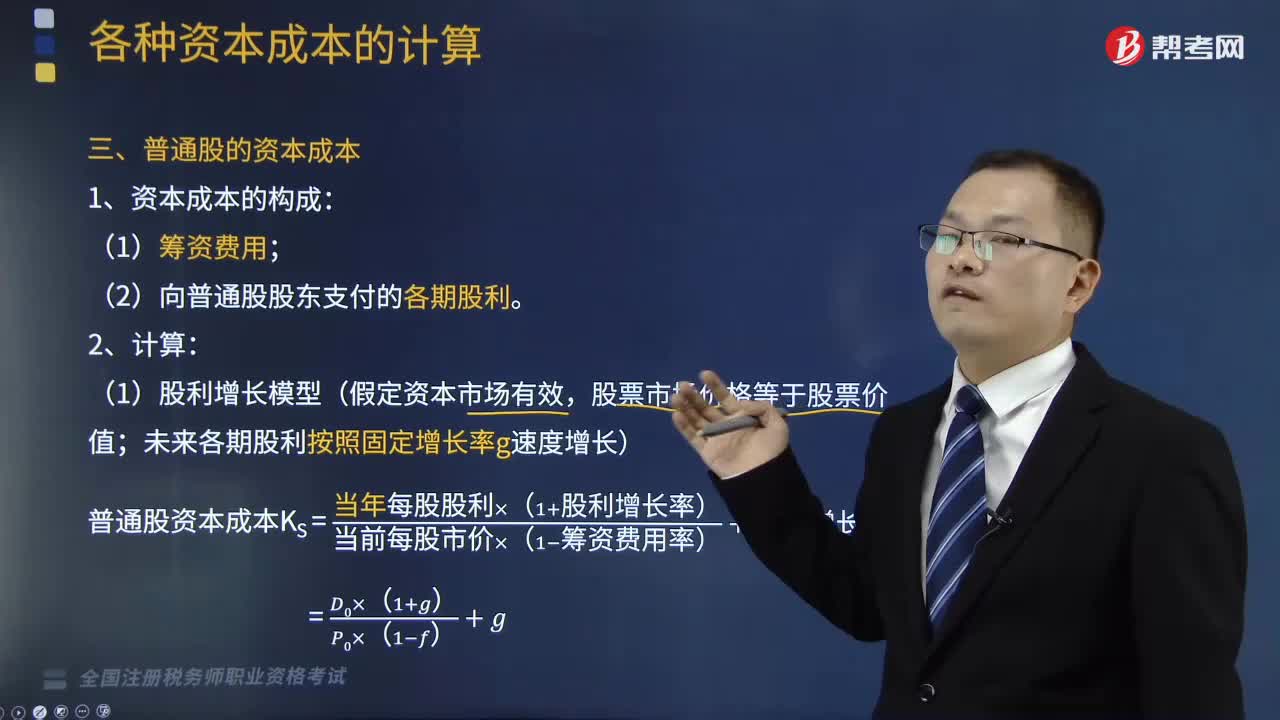

05:10如何计算普通股的资本成本?:如何计算普通股的资本成本?普通股的资本成本是企业以普通股方式筹集资金所支付的各项费用。企业发行普通股筹集资金要支付筹资费用和股利,(1)股利增长模型(假定资本市场有效,未来各期股利按照固定增长率g速度增长):普通股资本成本KS =当年每股股利×(1+股利增长率) [当前每股市价×(1−筹资费用率)]+股利增长率,=预计下年每股股利[当前每股市价×(1−筹资费用率)]+股利增长率。

05:00

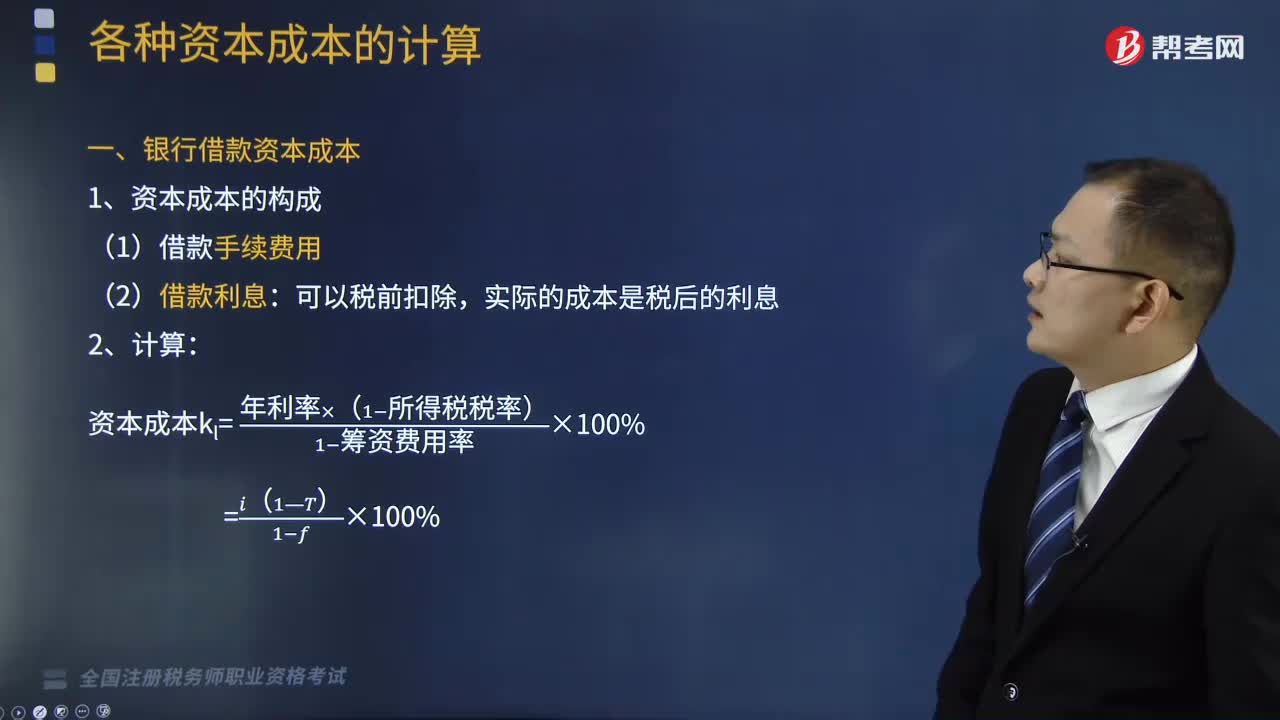

05:00如何计算银行借款资本成本和公司债券的资本成本?:如何计算银行借款资本成本和公司债券的资本成本?(一)银行借款资本成本;(2)借款利息。资本成本Kl =年利率×(1−所得税税率)(1−筹资费用率)×100%,(二)公司债券的资本成本:(2)债券利息。实际的成本是税后的利息,借款费用率为0.2%,该项借款的资本成本是多少?资本成本K=年利率×(1−所得税税率)(1−筹资费用率)×100%溢价发行面值为6000万元、期限为5年、利率为8%的公司债券

03:15

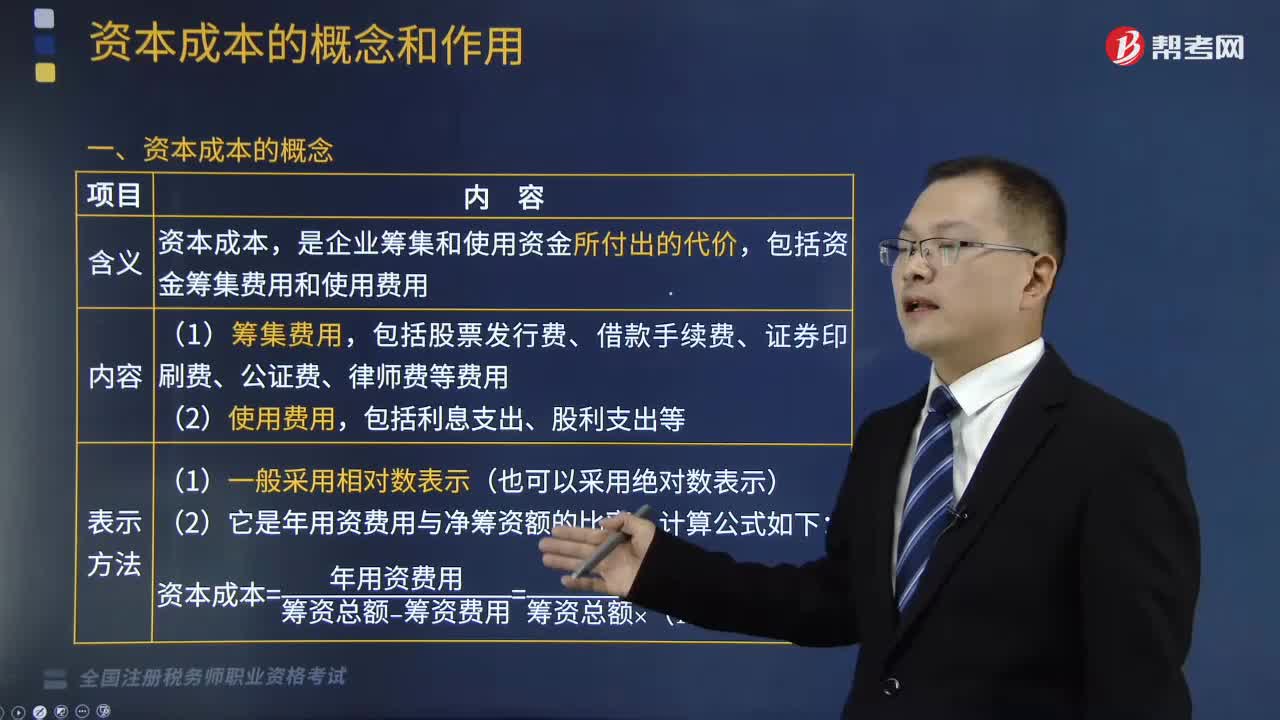

03:15资本成本包括哪些?以及资金成本有怎样的作用?:但资本成本是评价筹资方案的重要因素。(2)资本成本为负债经营提供了重要的依据,提高企业收益只有在负债资本成本低于企业资产息税前利润率的条件下才能实现,(3)资本成本是衡量资本结构是否合理的重要依据。经常采用企业的加权资本成本作为折现率。(4)资本成本为投资决策提供了重要的标准,如果预期的投资报酬率超过该项目使用资金的资本成本,资本成本是企业用以确定项目要求达到的投资报酬率的最低标准。

03:12

03:12由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?:由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。本文具体来分析一下由主管税务机关调整应纳税额和关联企业纳税调整这两种措施。1.由主管税务机关调整应纳税额,税务机关有权核定其应纳税额;(2)依照法律、行政法规的规定应当设置但未设置账簿的;

02:11

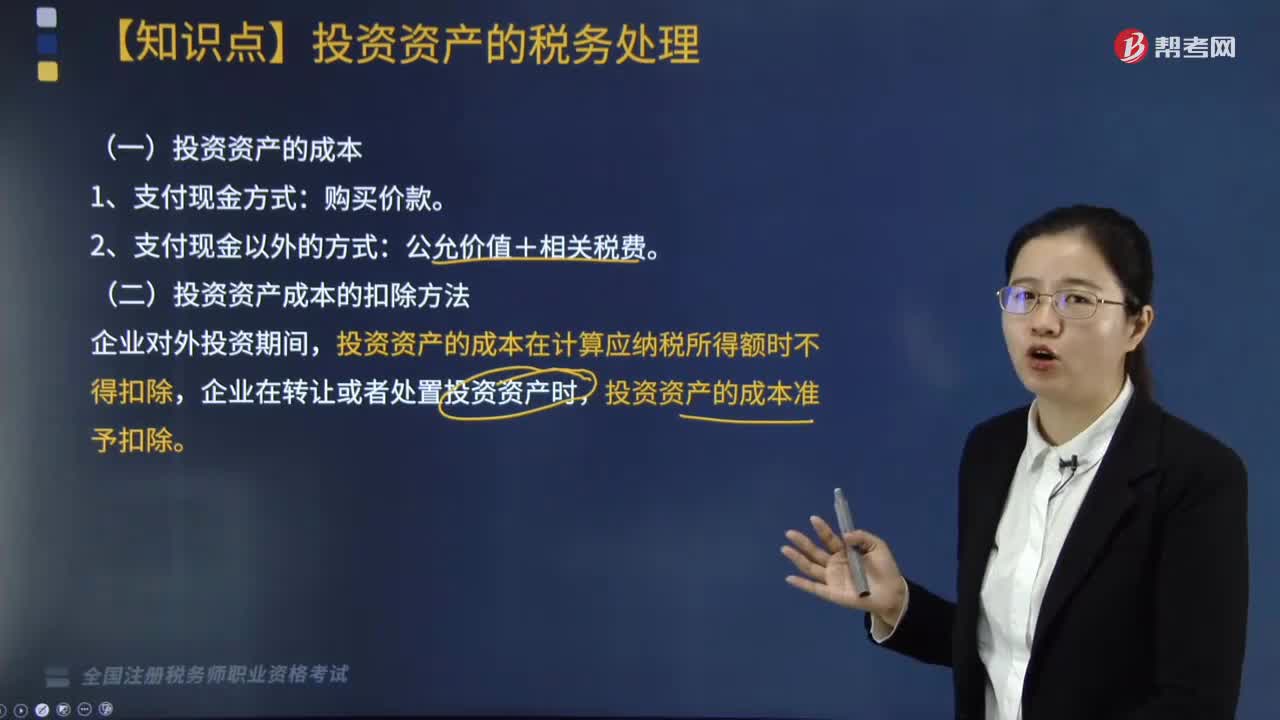

02:11投资资产的成本和其扣除方法有哪些?:投资资产的成本有购买价款、公允价值和相关税费,二、投资资产成本的扣除方法,投资资产的成本在计算应纳税所得额时不得扣除。企业在转让或者处置投资资产时,A.与向所有者进行利润分配相关的汇兑损失准予据实扣除:D.企业发生的合理的劳动保护支出准予扣除。投资资产的成本准予扣除,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日