下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:12

01:12扣除项目如何进行审核?:扣除项目如何进行审核?

06:36

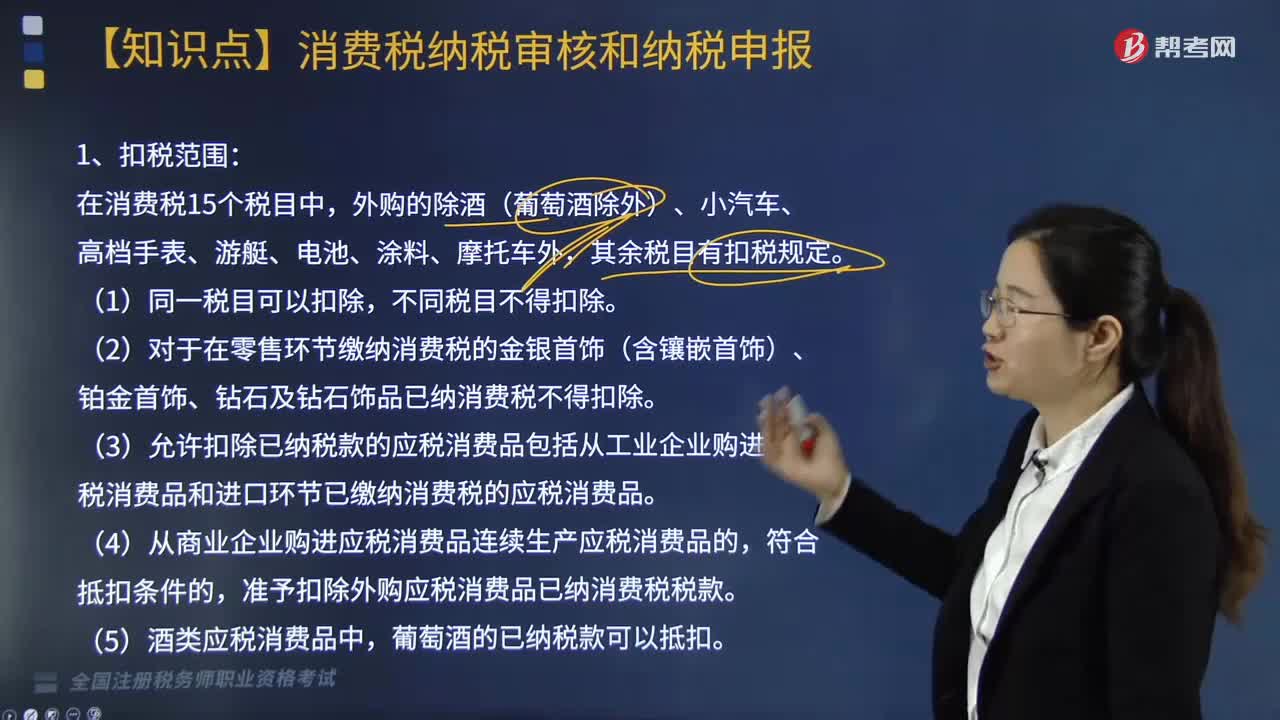

06:36已交消费税扣除的范围有哪些?:已交消费税扣除的范围有哪些?

05:36

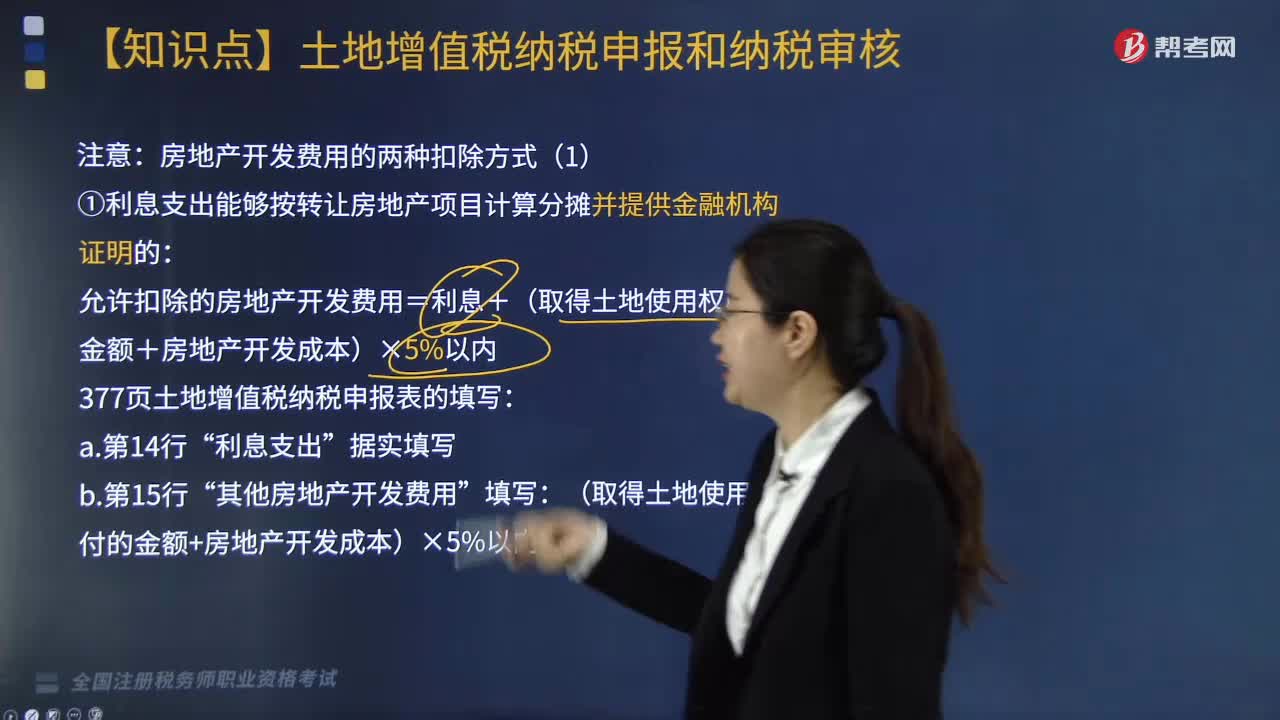

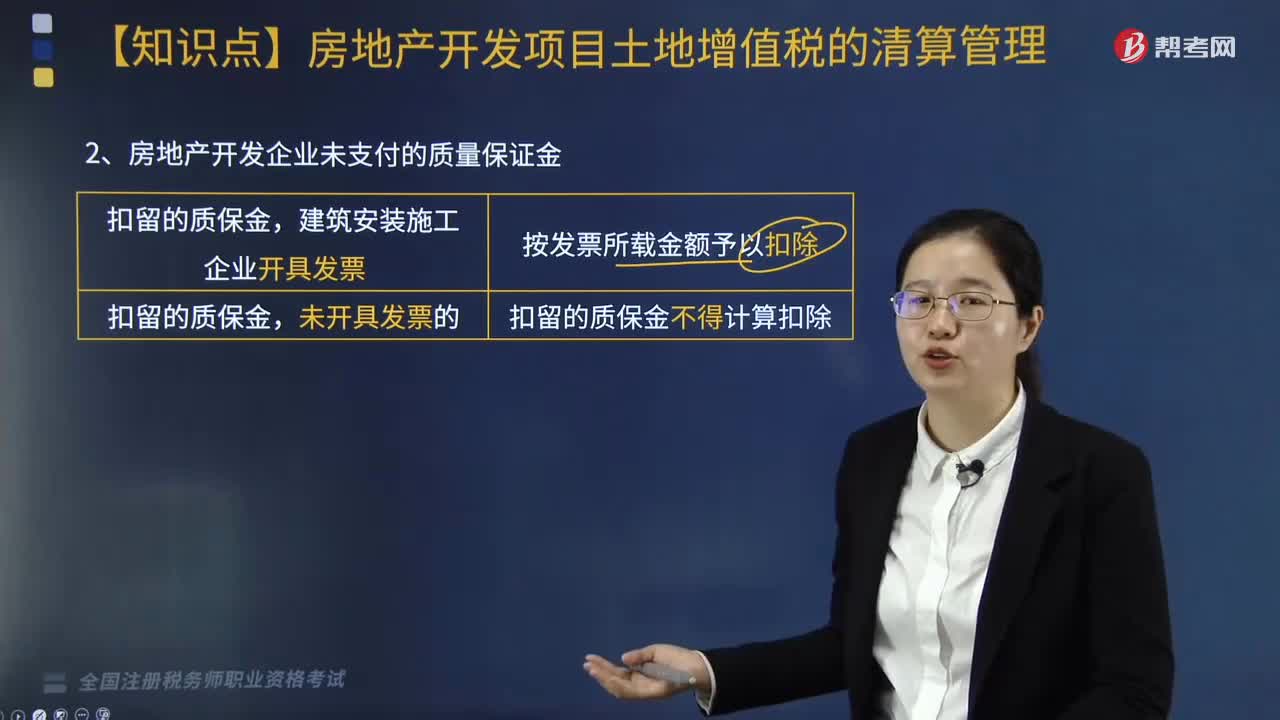

05:36房地产开发企业未支付的质量保证金如何扣除?:房地产开发企业未支付的质量保证金如何扣除?1.房地产开发费用的扣除,(2)已计入房地产开发成本的利息支出。2.房地产企业逾期开发缴纳的土地闲置费不得扣除“3.房地产开发企业取得土地使用权时支付的契税”回迁户支付给房地产开发企业的补差价款,【2017年·多选题】关于房地产开发企业土地增值税税务处理“A. 房地产开发企业逾期开发缴纳的土地闲置费不得计入扣除项目进行扣除“

04:06

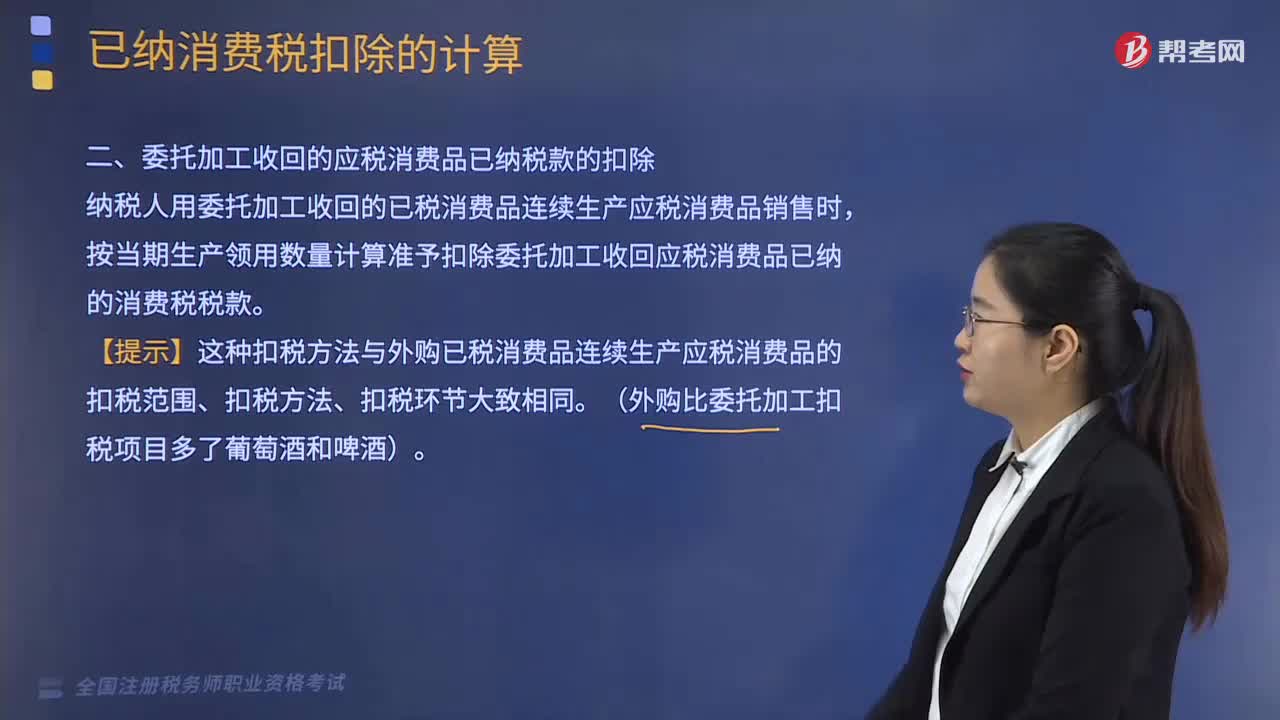

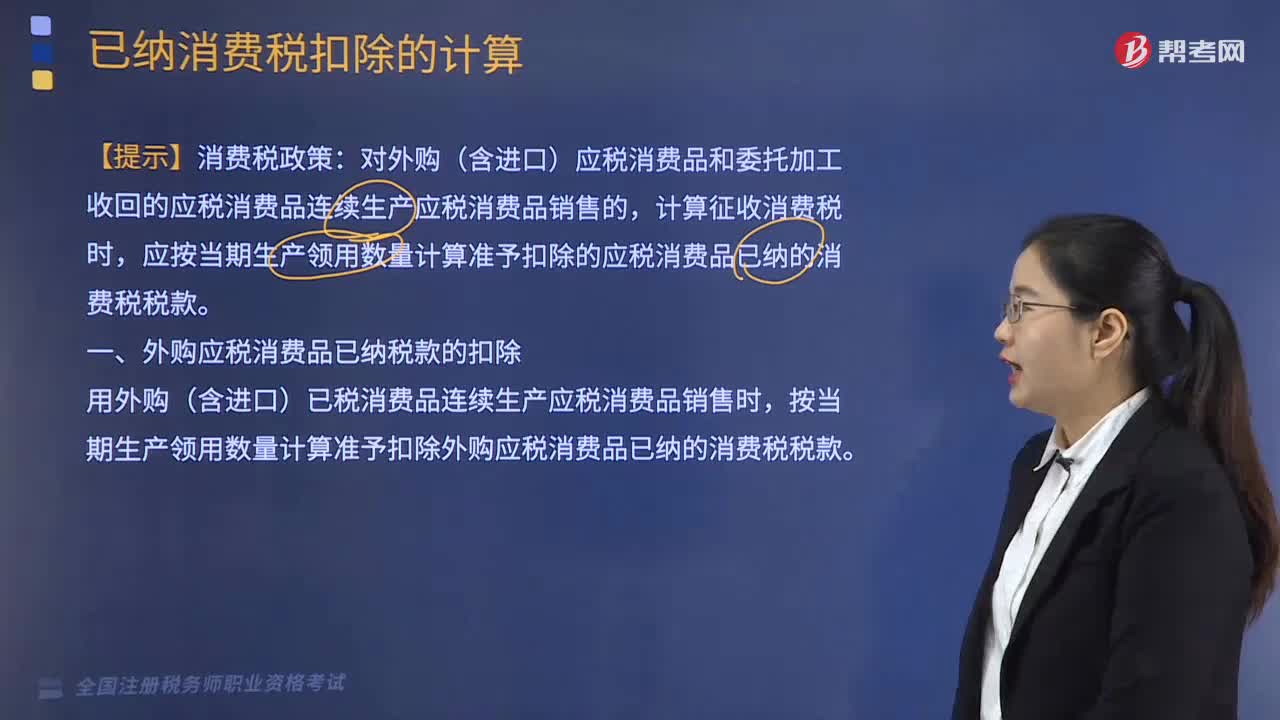

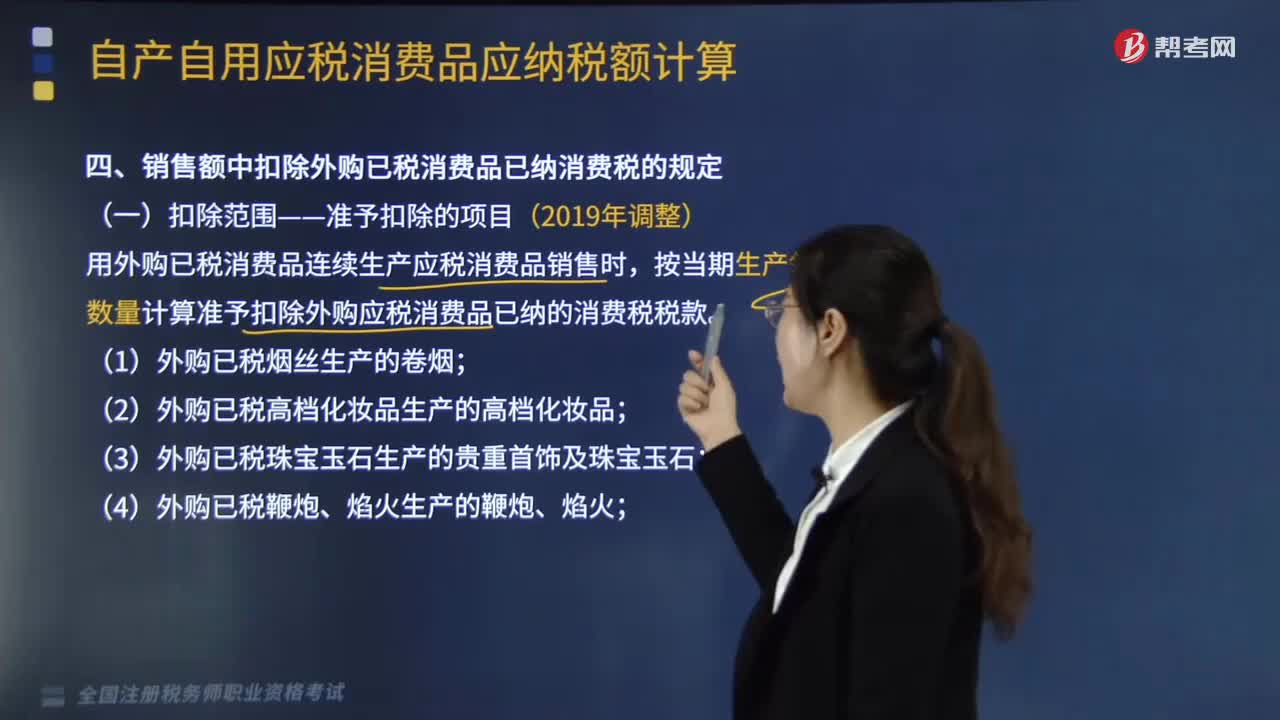

04:06销售额中扣除外购已税消费品已纳消费税的扣除范围是怎样的?:销售额中扣除外购已税消费品已纳消费税的扣除范围是怎样的?用外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购应税消费品已纳的消费税税款。(8)对外购已税汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油。【提示】允许扣税的只涉及同一大税目中的购入应税消费品的连续加工,【提示】要求所购入消费品与连续生产消费品的纳税环节相同。

03:54

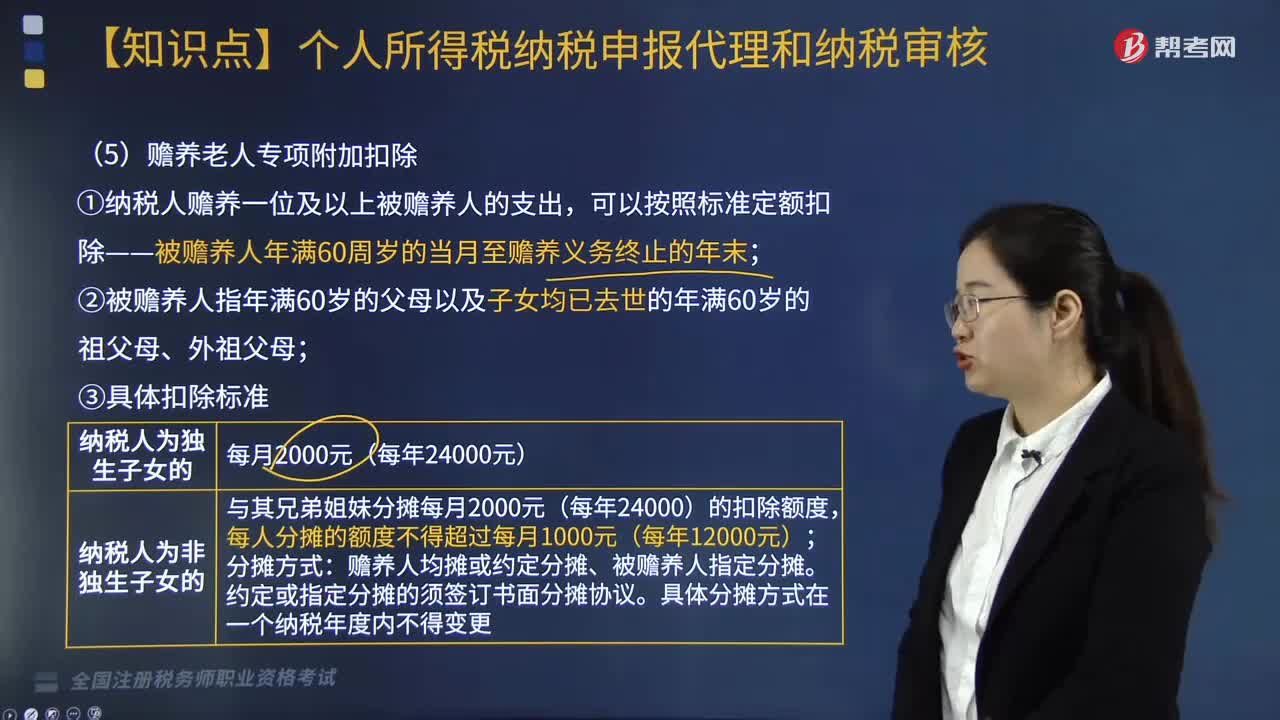

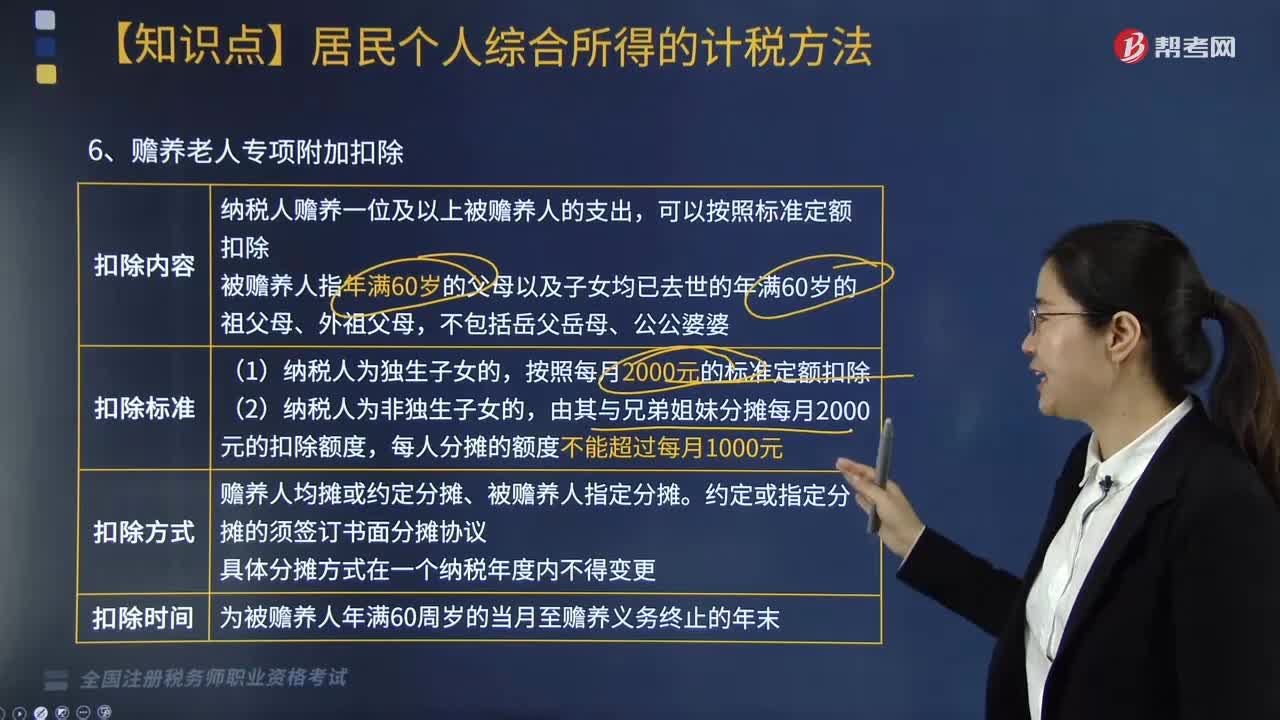

03:54个人所得税中赡养老人专项附加扣除怎么扣?:根据《个人所得税专项附加扣除暂行办法》相关规定,(2)纳税人首次享受专项附加扣除。应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人应当及时向扣缴义务人或者税务机关提供相关信息,以及国务院税务主管部门规定的其他与专项附加扣除相关的信息,(3)扣缴义务人发现纳税人提供的信息与实际情况不符的,6. 个人所得税专项附加扣除额一个纳税年度扣除不完的。

03:21

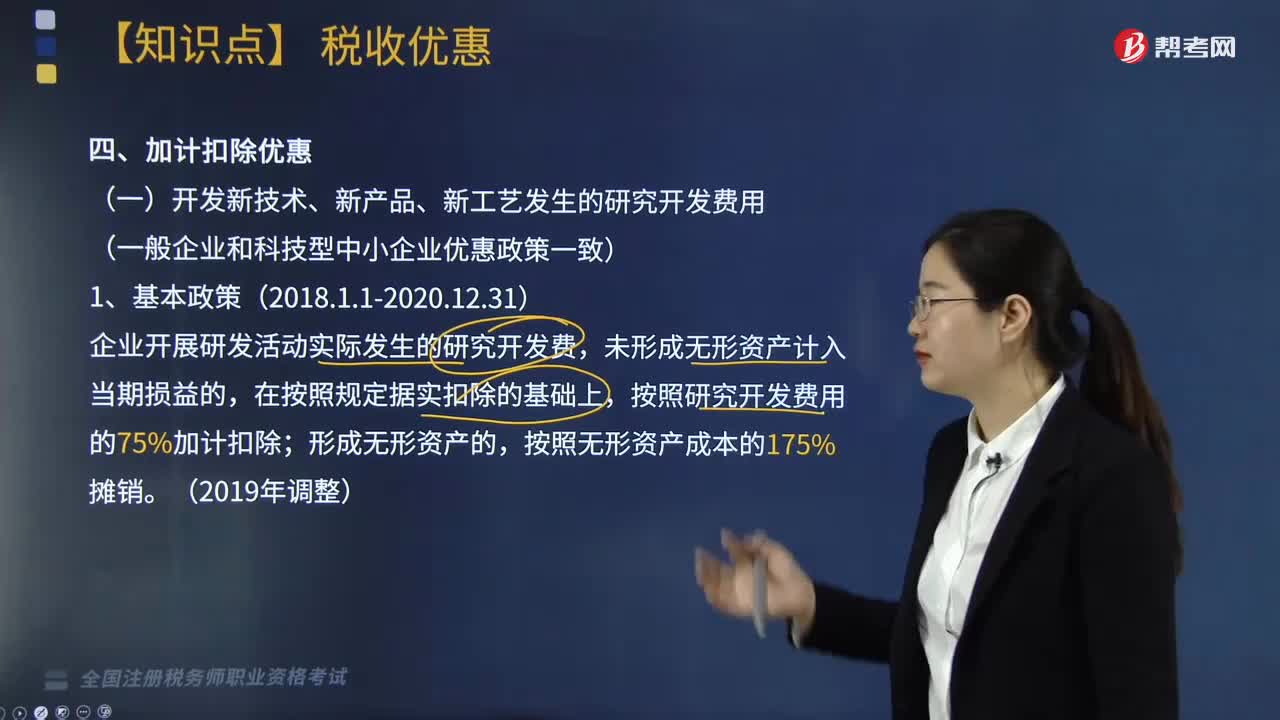

03:21加计扣除优惠包括哪些?:加计扣除是指按照税法规定,作为计算应纳税所得额时的扣除数额的一种税收优惠措施,在按照规定据实扣除的基础上。按照研究开发费用的75%加计扣除,按照费用实际发生额的80%计入委托方的委托境外研发费用,委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除;(二)企业安置残疾人员所支付的工资。在按照支付给残疾职工工资据实扣除的基础上

07:47

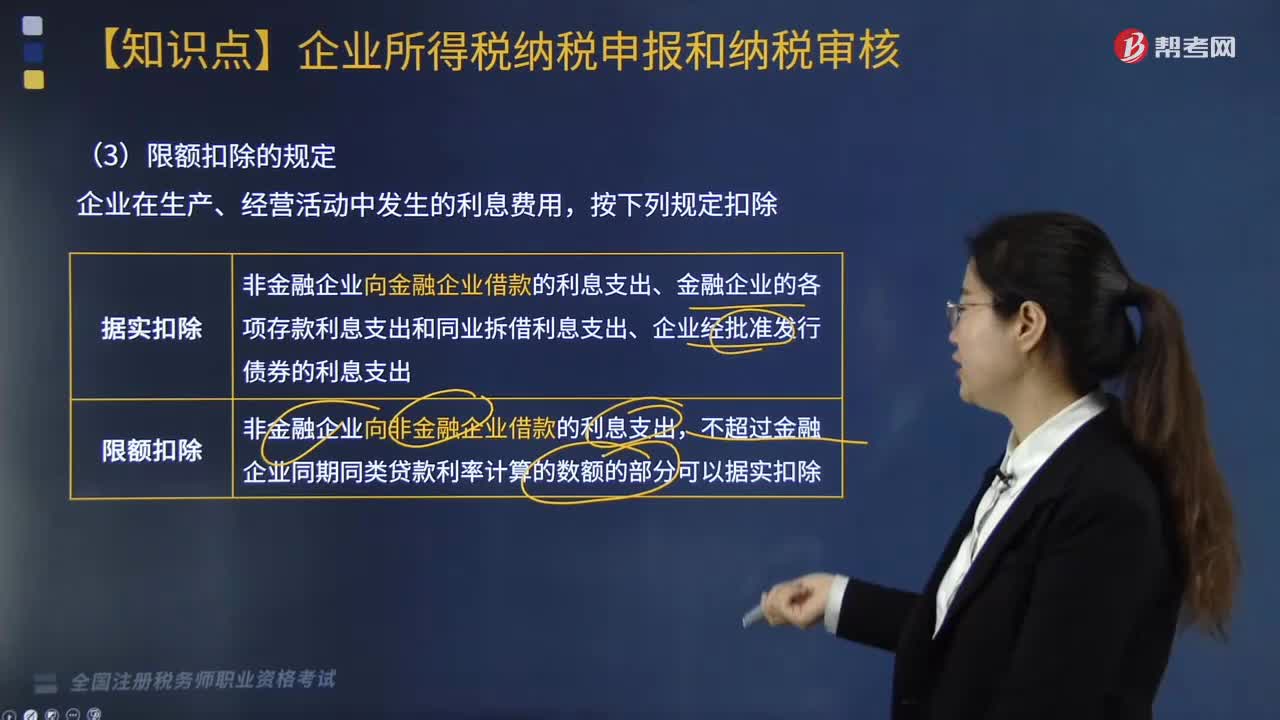

07:47成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

07:43

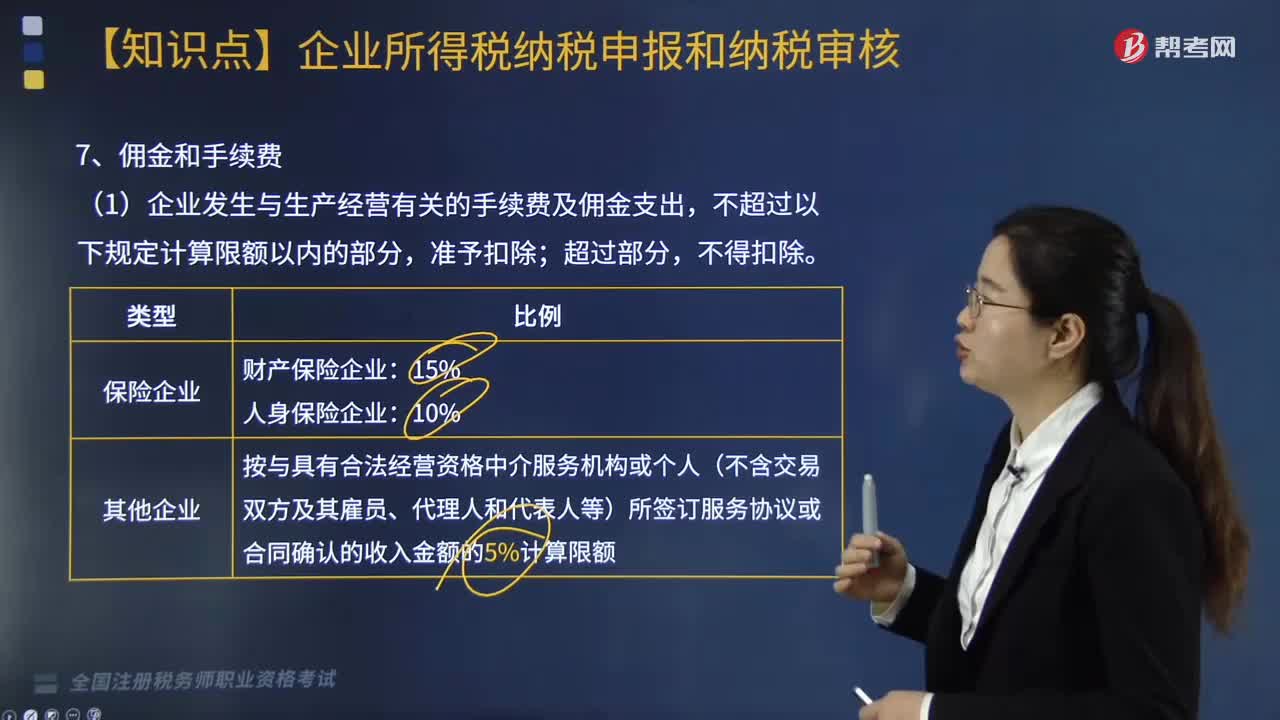

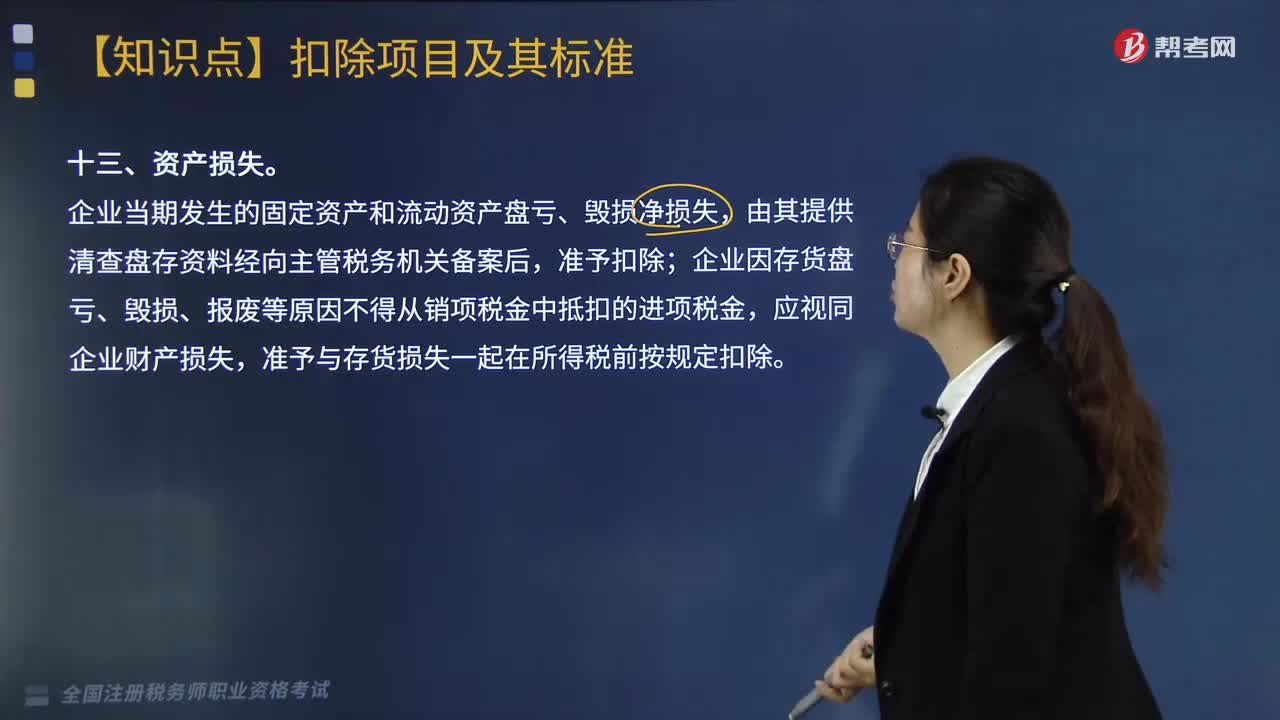

07:43企业总机构分摊费用和资产损失的扣除标准是什么?:企业总机构分摊费用的扣除标准是什么?总机构分摊费用的扣除标准是根据企业提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,企业发生与生产经营有关的手续费及佣金支出。按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额,其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出)。

02:33

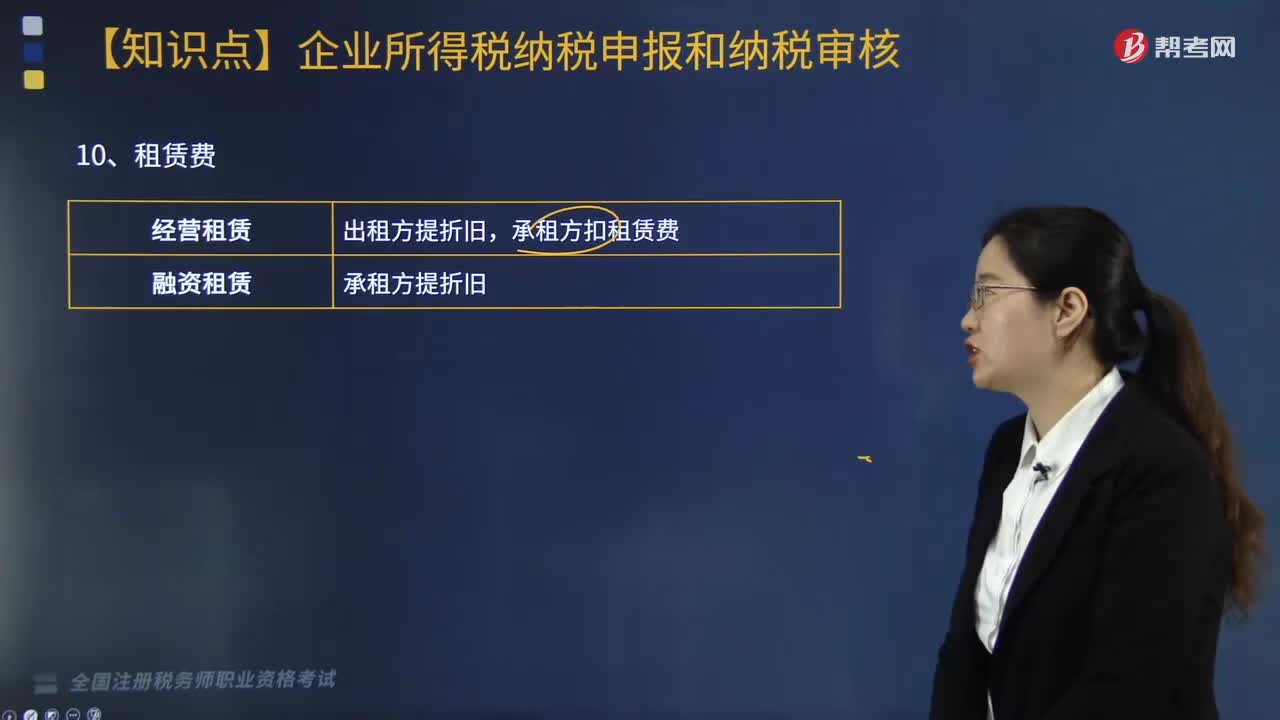

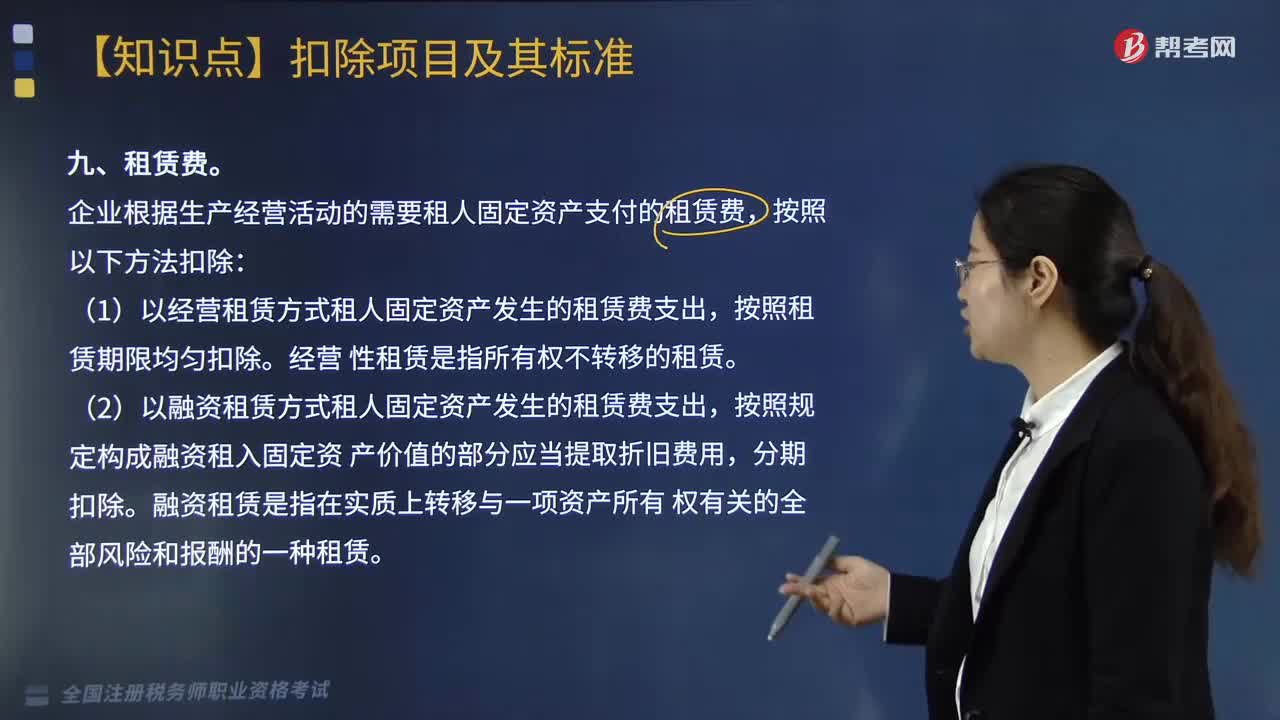

02:33企业税前扣除环境保护专项资金、租赁费、劳动保护费的标准是多少?:环境保护专项资金管理办法是为进一步规范环保专项资金管理,根据财政预算及专项资金管理的相关规定,企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金。【解释2】还要注意的是专项资金提取后改变用途的。企业根据生产经营活动的需要租人固定资产支付的租赁费,(1)以经营租赁方式租人固定资产发生的租赁费支出。按照租赁期限均匀扣除,(2)以融资租赁方式租人固定资产发生的租赁费支出。

16:48

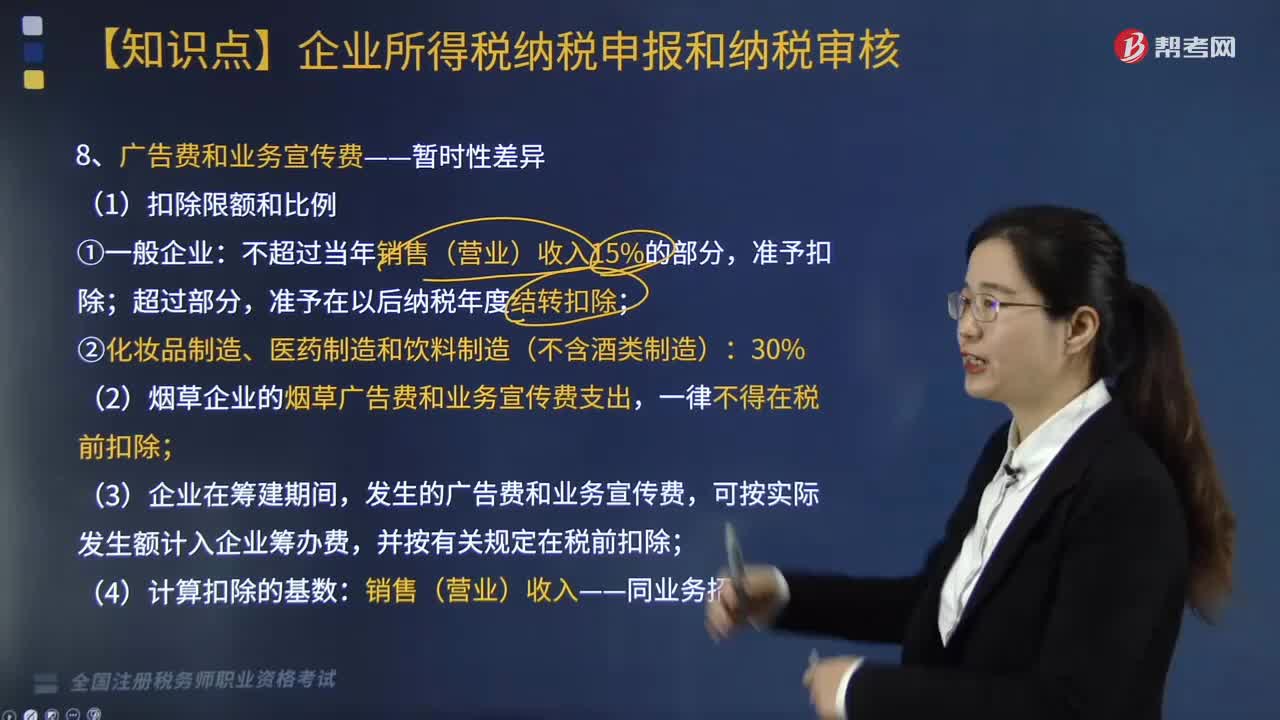

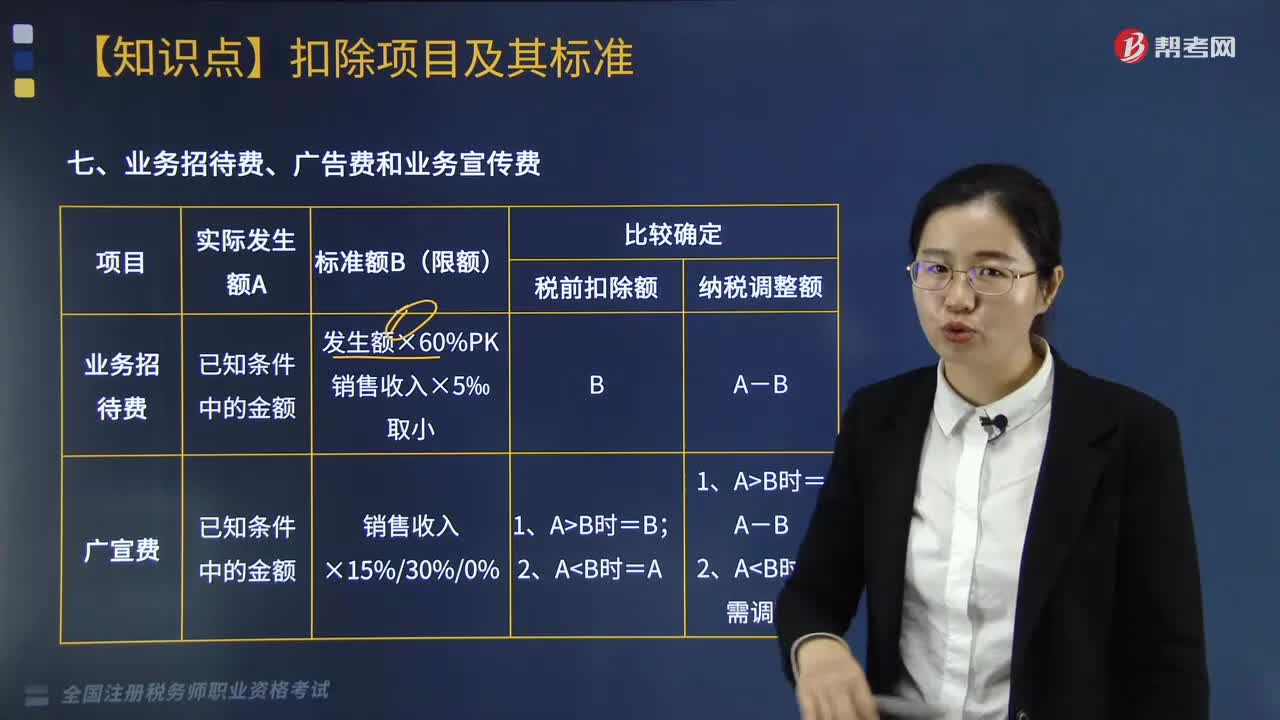

16:48企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?:企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?准予在以后纳税年度结转扣除(业务招待费不可)。可按实际发生额计入企业筹办费,可以按规定的比例计算业务招待费扣除限额。3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。【提示】企业申报扣除的广告费支出,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。

07:40

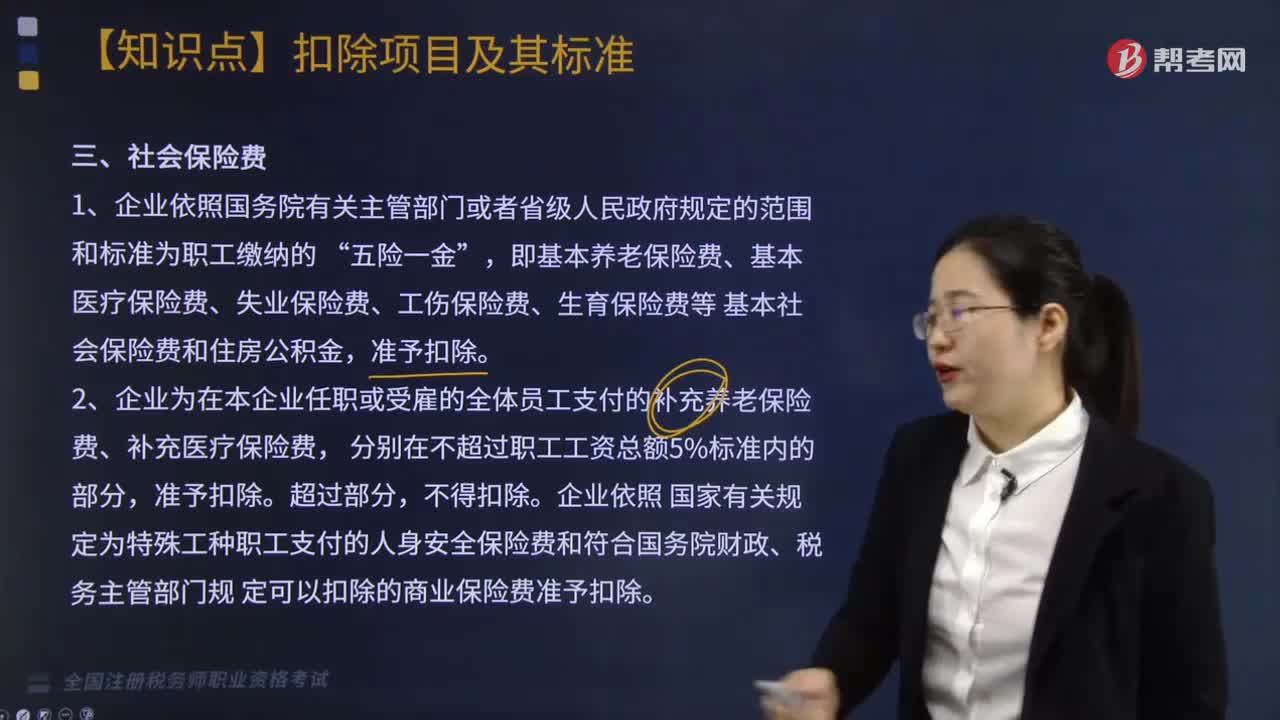

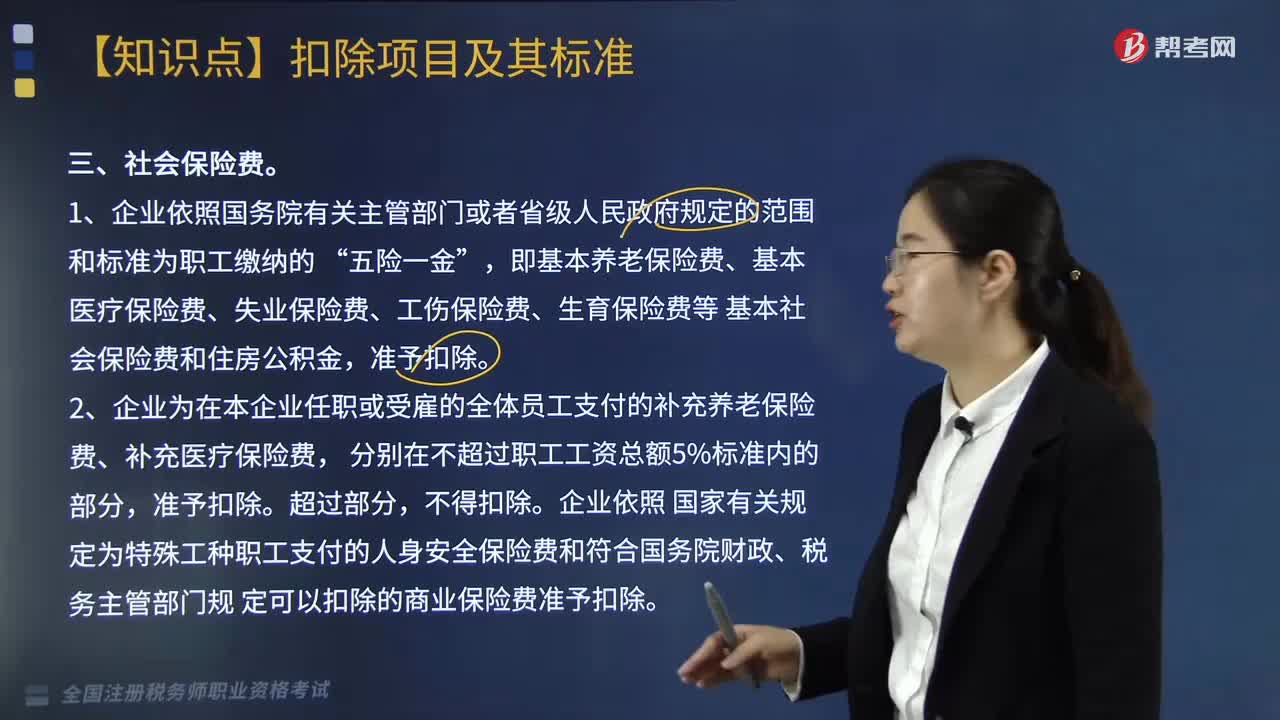

07:40企业中社会保险费的税前扣除标准是什么?:雇员和雇主按照规定的数额和期限向社会保险管理机构缴纳的费用,而社会保险费的税前扣除标准为:2. 企业为在本企业任职或受雇的全体员工支付的补充养老保险费、补充医疗保险费。企业依照 国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规 定可以扣除的商业保险费准予扣除。准予企业在计算应纳税所得额时扣除,准予在企业所得税税前扣除。

17:54

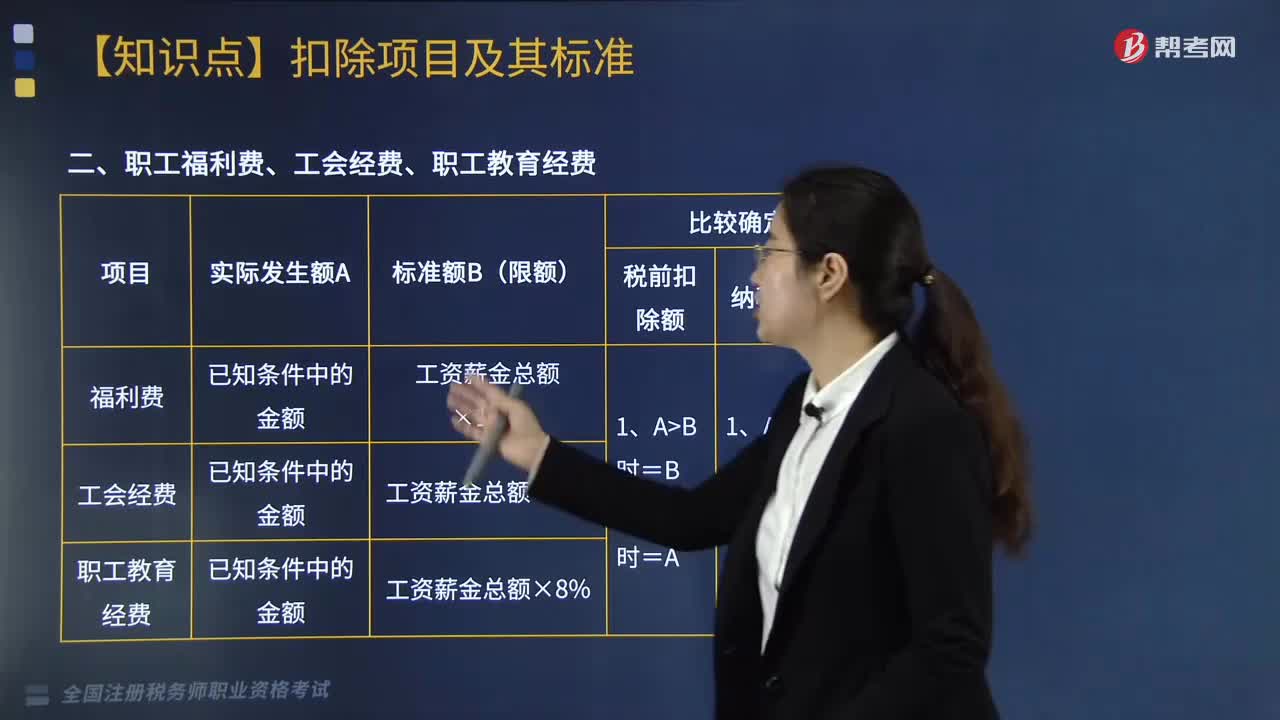

17:54企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?:企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?企业发生的职工福利费、工会经费、职工教育经费按标准扣除,企业职工教育经费中的职工培训费可以全额税前扣除。员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。职工福利费应调增应纳税所得额()万元。准予计入企业工资薪金总额的基数,职工福利费扣除限额=1021.6×14%=143.02(万元)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日