下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

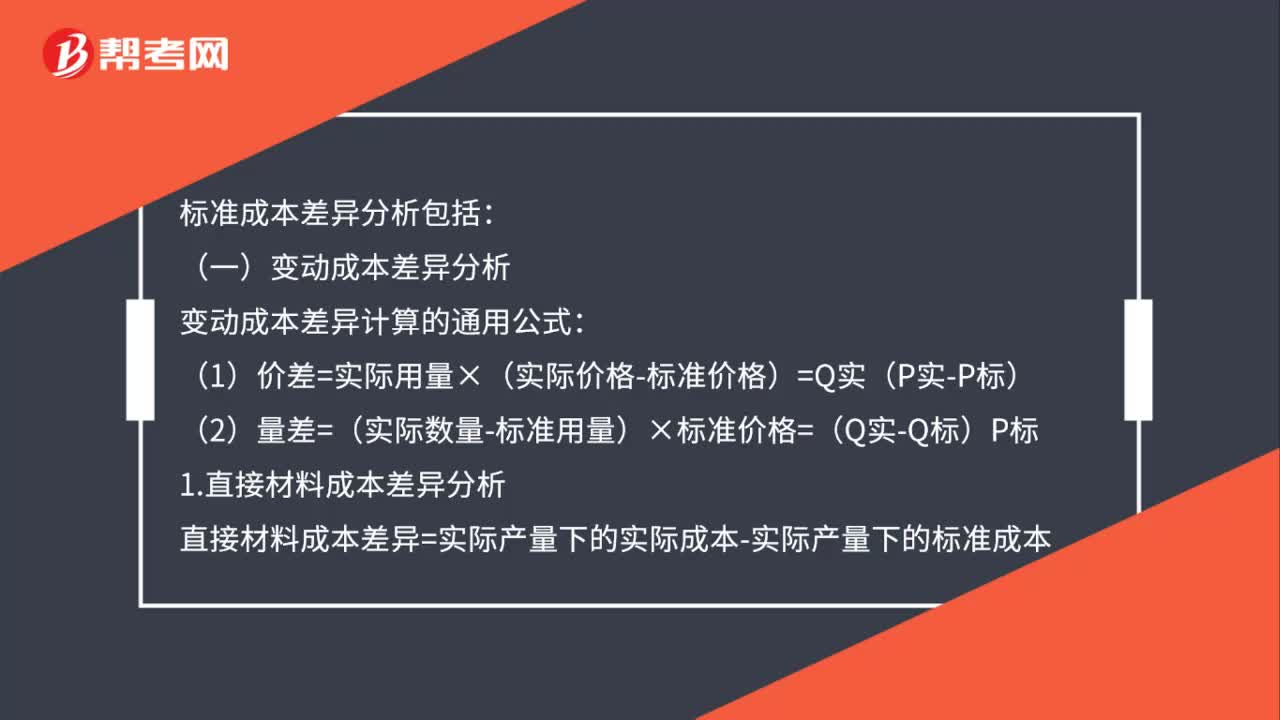

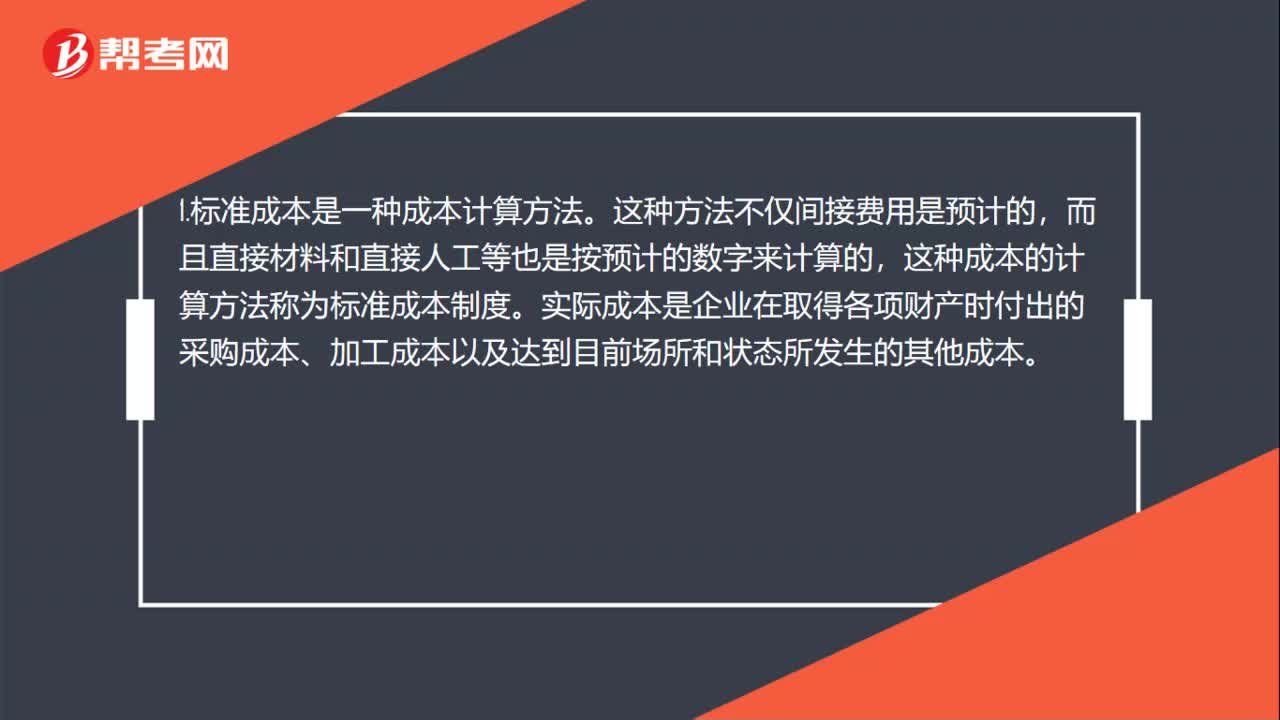

00:25标准成本差异是什么?:标准成本差异是什么?标准成本差异是在标准成本控制系统中,成本实际发生额与标准成本之间的差额。通过实际发生额与标准成本相比较,找出差异和发生差异的原因,作为考核降低成本的基础和改善企业今后经营活动的基础。

01:26

01:26土地使用权会计如何处理?:土地使用权会计如何处理?企业取得的土地使用权通常应确认为无形资产。土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权与地上建筑物分别进行摊销和提取折旧。1.房地产开发企业取得的土地使用权,相关的土地使用权,应当计入所建造的房屋建筑物成本。2.企业外购房屋建筑物所支付的价款,应当按照合理的方法在地上建筑物与土地使用权之间进行分配;3.企业改变土地使用权的用途。

03:37

03:37土地使用权应怎样进行会计处理?:土地使用权应怎样进行会计处理?通常按照取得时所支付的价款及相关税费确认为无形资产。可能确认为固定资产、投资性房地产或存货,1.土地使用权用于自行开发建造厂房等地上建筑物时,相关的土地使用权账面价值不与地上建筑物合并计算其成本,土地使用权与地上建筑物分别进行摊销和提取折旧。2.房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,土地使用权计入房屋建筑成本“

00:17

00:17已出租的土地使用权是什么?:已出租的土地使用权,是指出租人通过出让或转让方式取得的、以经营租赁方式出租的土地使用权。

01:02

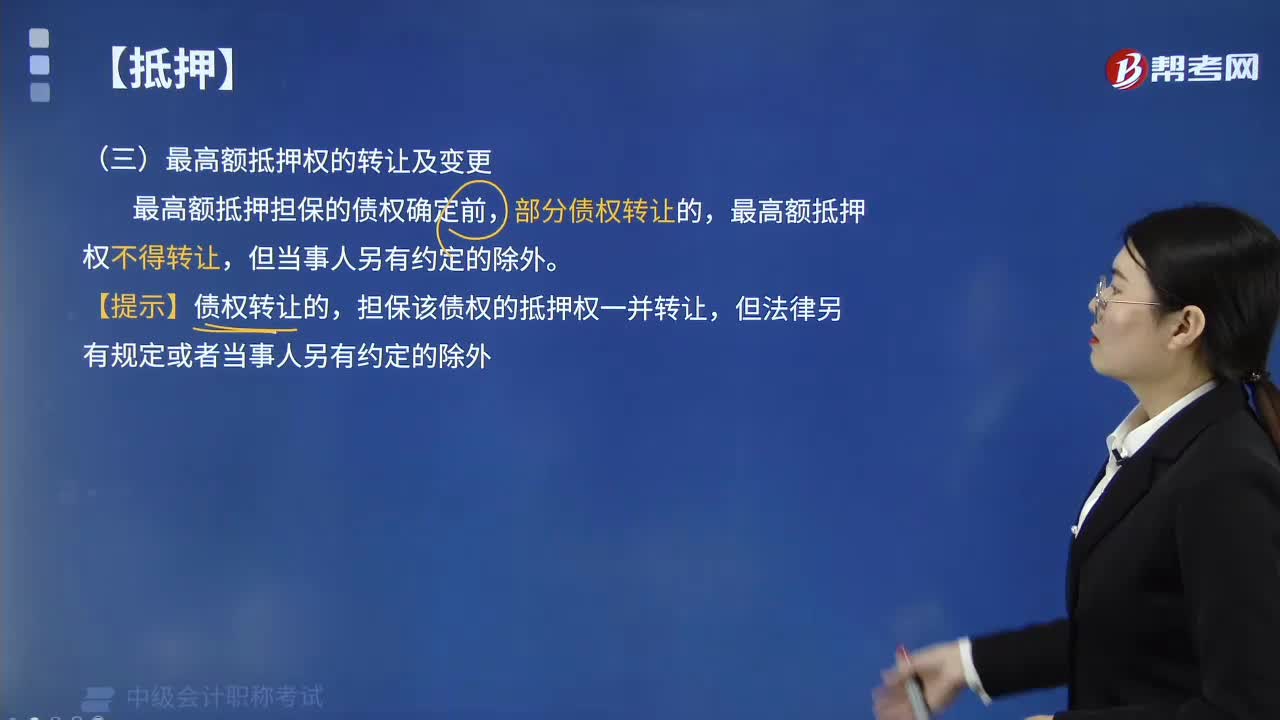

01:02最高额抵押权能否转让?:部分债权转让的,【提示】债权转让的,担保该债权的抵押权一并转让,最高额抵押担保的债权确定前,抵押权人与抵押人可以通过协议变更债权确定的期间、债权范围以及最高债权额,A.最高额抵押担保的债权确定前,部分债权转让的,最高额抵押权不得转让,B.最高额抵押权设立前已经存在的债权,自动转入最高额抵押担保的债权范围,以实际发生的债权余额为限对抵押物优先受偿。最高额抵押权设立前已经存在的债权

00:52

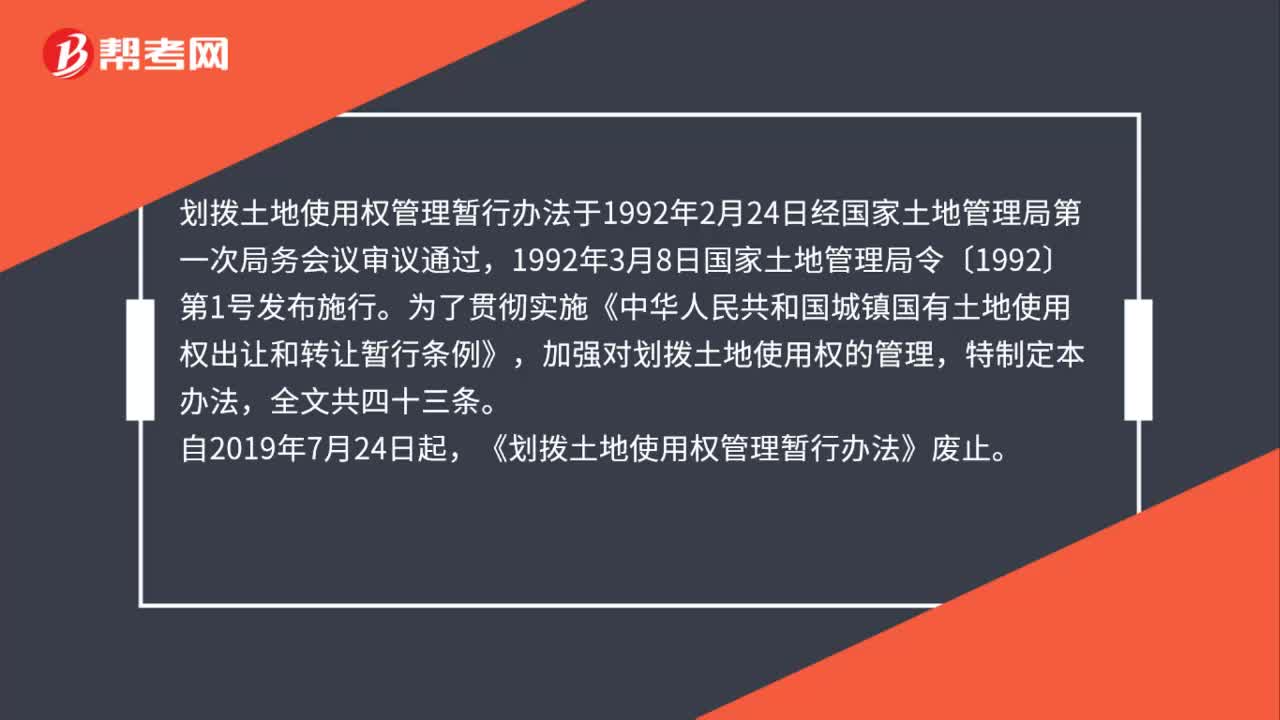

00:52划拨土地使用权管理暂行办法是什么?:划拨土地使用权管理暂行办法是什么?划拨土地使用权管理暂行办法于1992年2月24日经国家土地管理局第一次局务会议审议通过,1992年3月8日国家土地管理局令〔1992〕第1号发布施行。为了贯彻实施《中华人民共和国城镇国有土地使用权出让和转让暂行条例》,加强对划拨土地使用权的管理,特制定本办法,全文共四十三条。自2019年7月24日起,《划拨土地使用权管理暂行办法》废止。

00:57

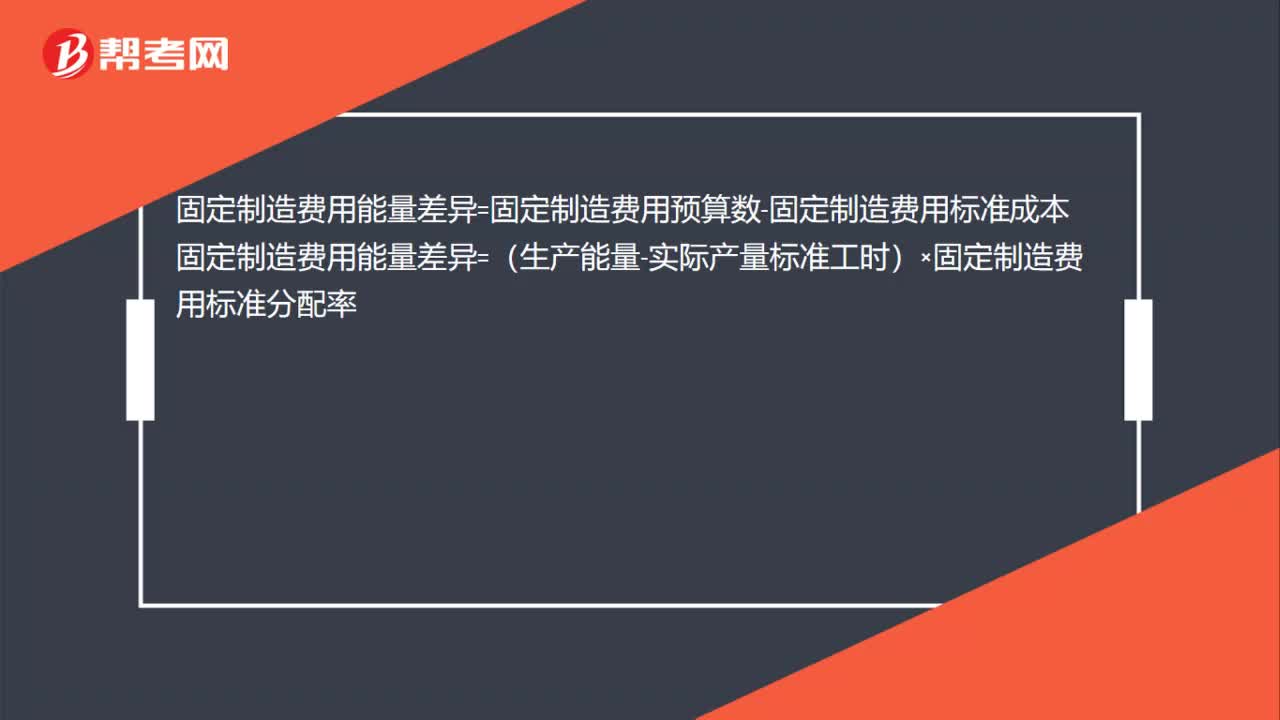

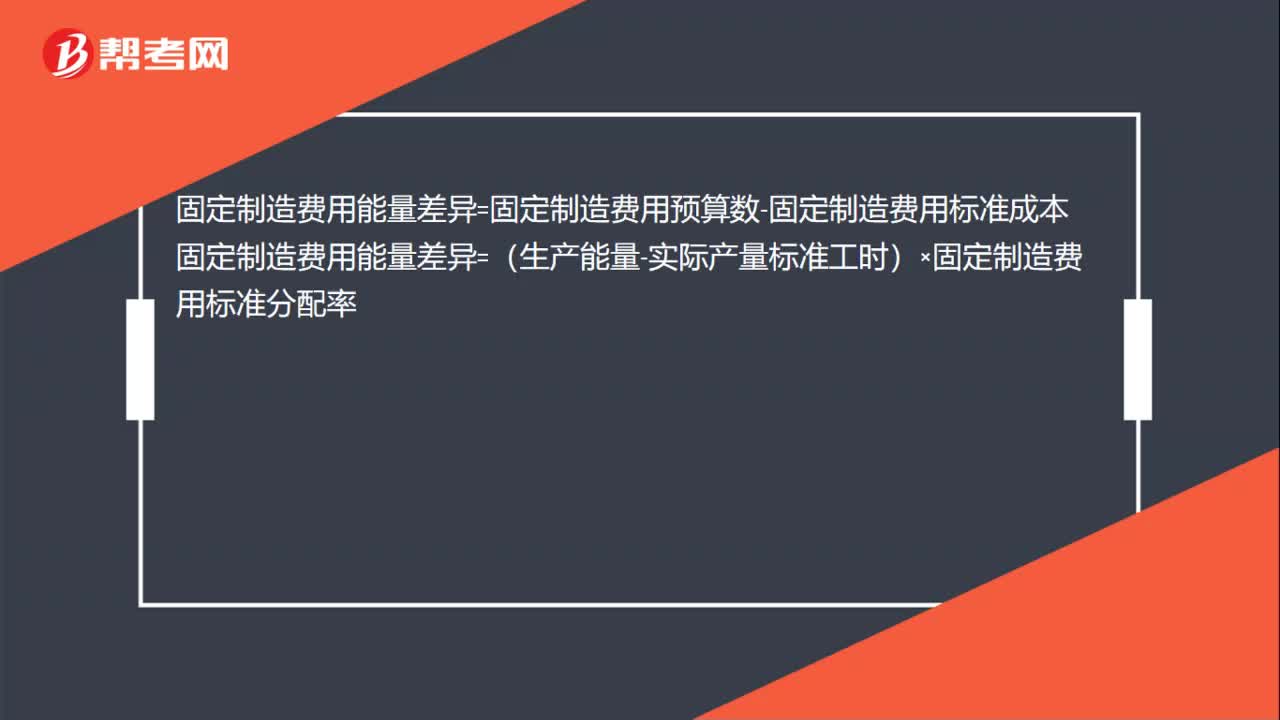

00:57固定制造费用的能量差异是什么?:固定制造费用的能量差异是什么?固定制造费用的能量差异是固定制造费用预算数减去固定制造费用标准成本。固定制造费用能量差异的高低取决于两个因素:生产能量是否被充分利用、已利用生产能量的工作效率。固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本固定制造费用能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率

00:35

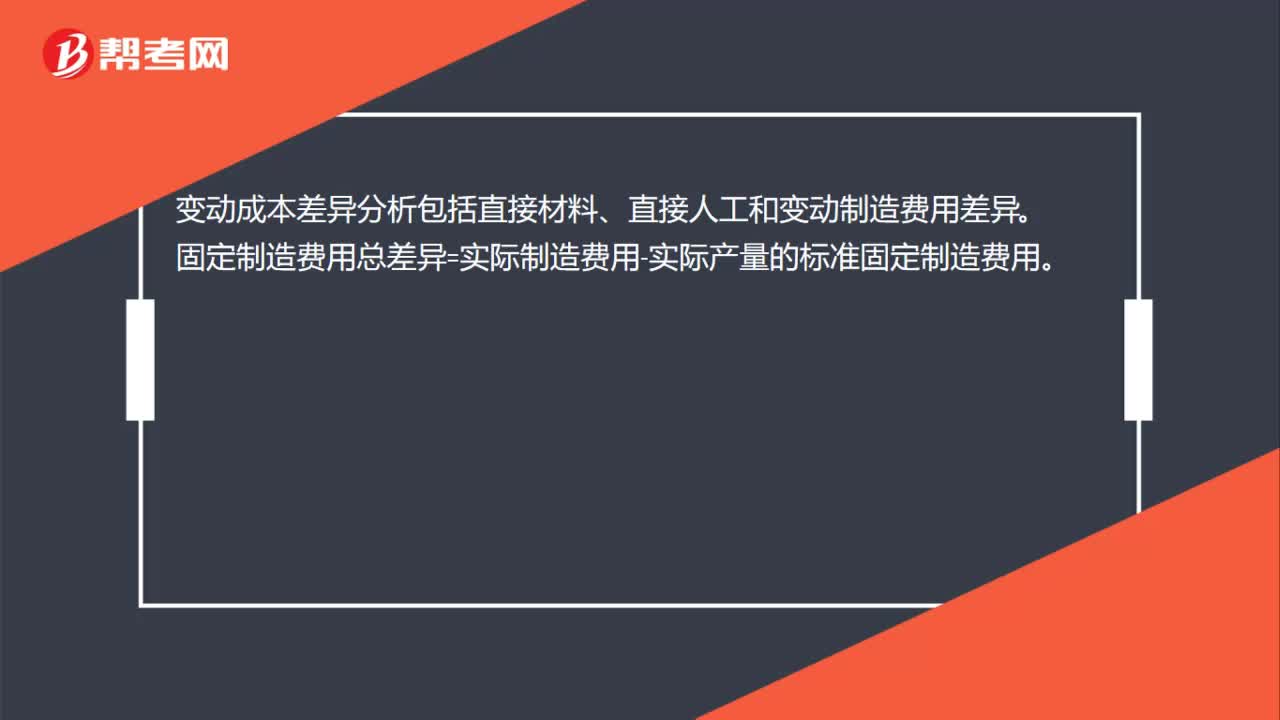

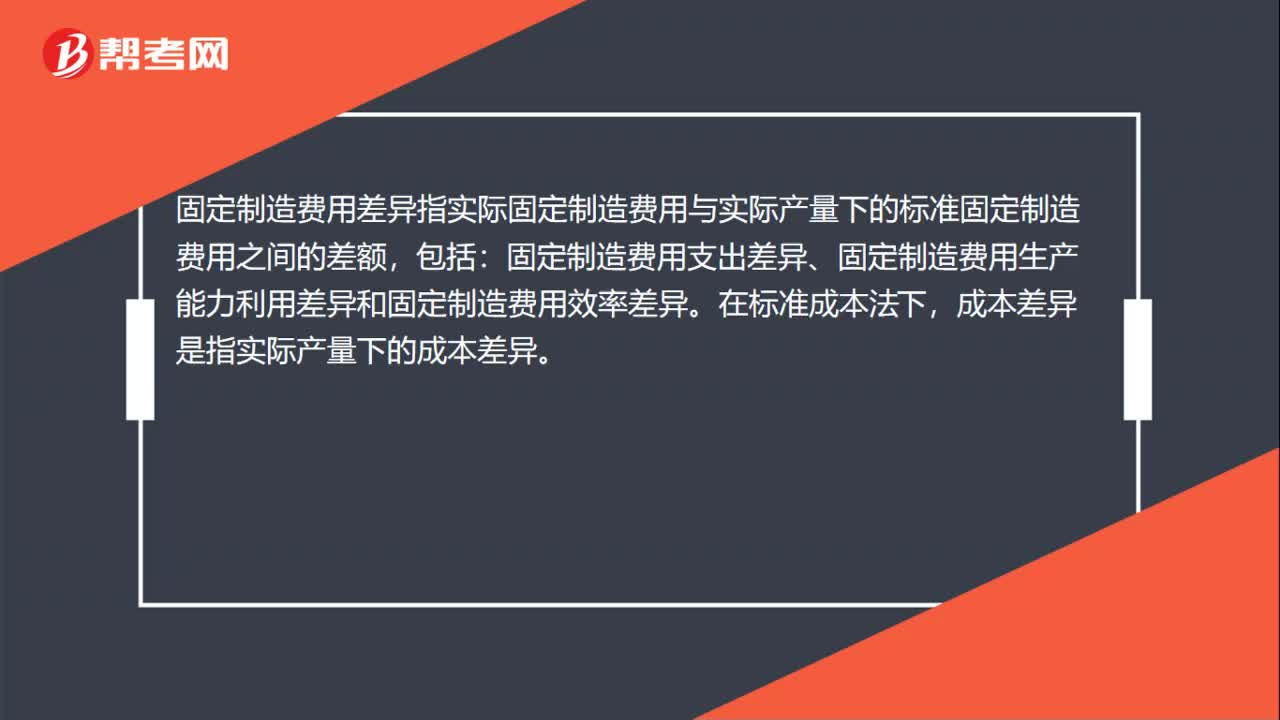

00:35固定制造费用差异是什么?:固定制造费用差异是什么?固定制造费用差异指实际固定制造费用与实际产量下的标准固定制造费用之间的差额,包括:固定制造费用支出差异、固定制造费用生产能力利用差异和固定制造费用效率差异。在标准成本法下,成本差异是指实际产量下的成本差异。

00:22

00:22能量差异是什么?:预算金额与标准成本的差异,即能量差异,是指固定制造费用预算金额与固定制造费用标准成本的差额。

02:20

02:20运费进项税额能否抵扣?:支付运费:如果销售的货物是免税项目、简易计税方法计税等不能产生销项税额的,支付运费,如果外购货物是用于免征增值税项目、集体福利或个人消费等不能产生销项税额的,也不能抵扣进项税额。如果外购货物用于增值税应税项目,取得普通发票,但是支付的运费取得增值税专用发票的,则可以凭票抵扣运费的进项税额;如果未取得增值税专用发票的,则不得抵扣运费的进项税额。能否抵扣进项税额主要看两个方面。

00:33

00:33可以异地报名中级会计职称考试吗?:一般情况下,异地报考是指工作地与户籍所在地不同。各地报名公告一般会要求属地报考,属地报考是指考生可以在户籍所在地或工作所在地报考。有考生工作地与户籍不一致,在工作地报考属于异地报考,各地详情还需咨询当地财政局。

00:44

00:442020年中级会计考试可以异地考吗?:可以!中级会计考试支持异地考试!目前,从财政部会计资格评价中心关于异地报名问题方面的问题解答可知:由于工作调动等原因,两年内考生未在同一地区参加中级资格考试跨省或省内跨地市,考试系统会自动合成该考生的考试成绩,如成绩合格,不影响会计资格证书的发放和领取。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日