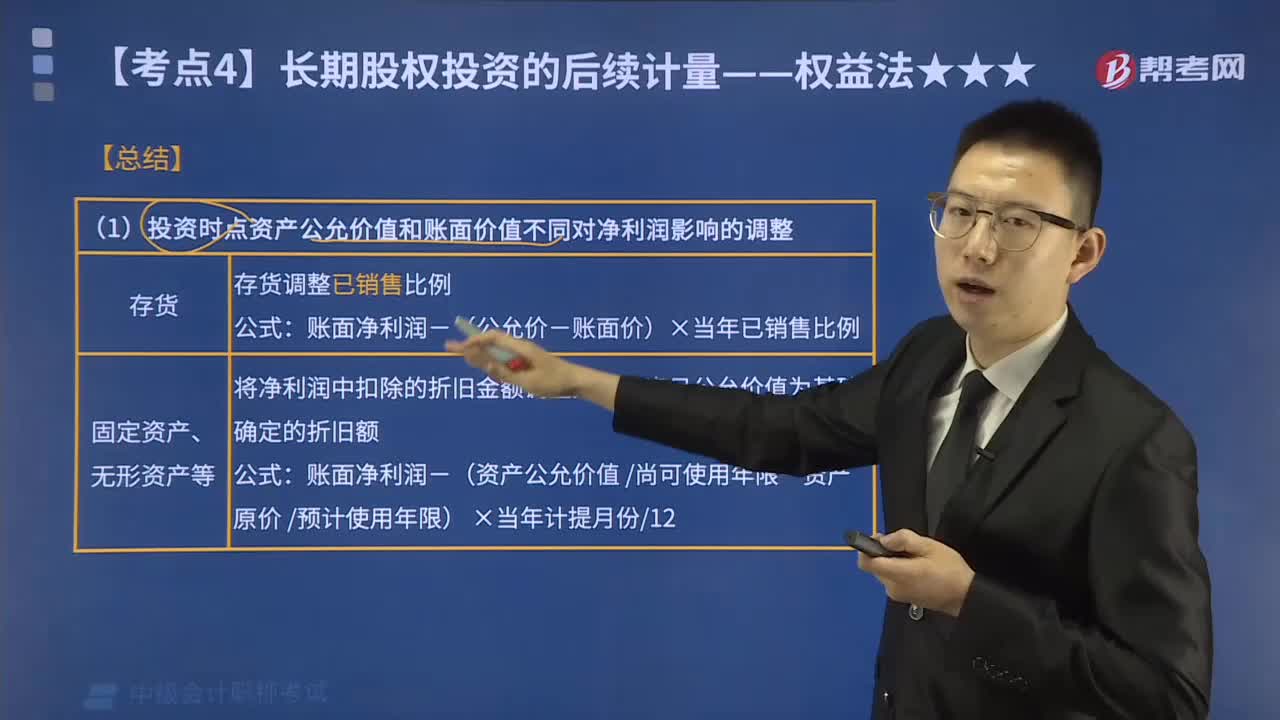

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

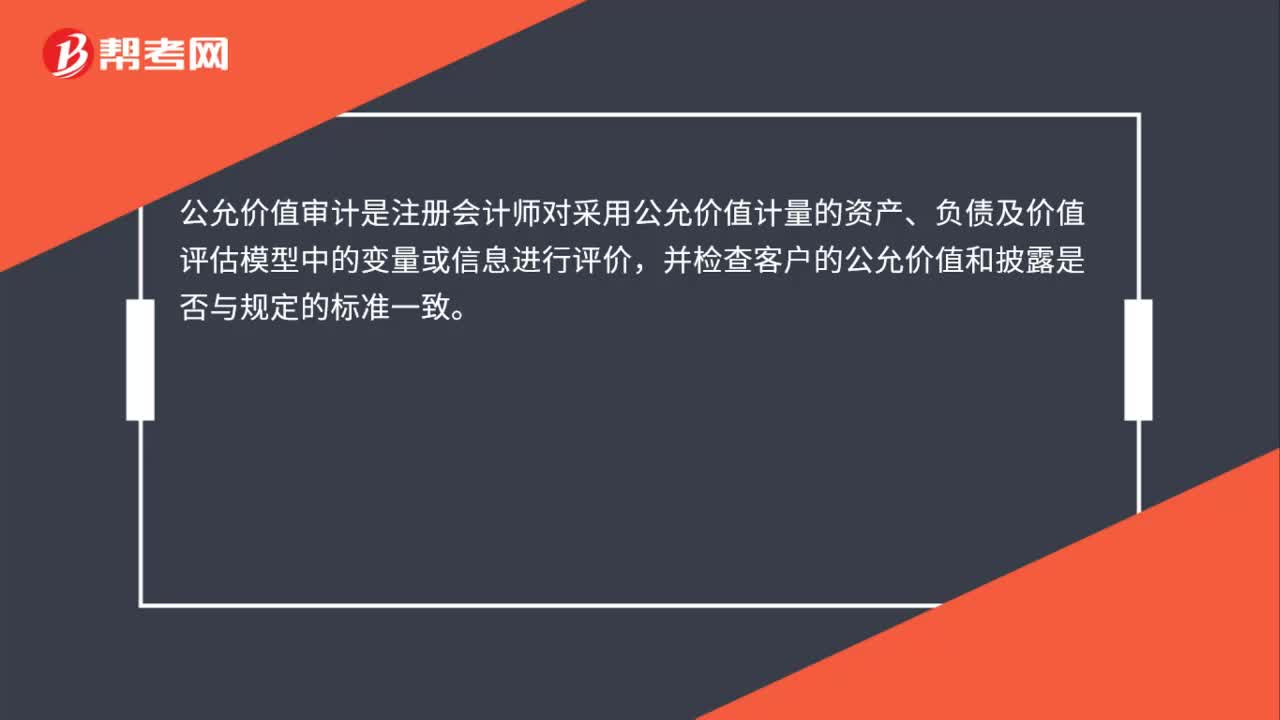

00:23公允价值怎么审计?:公允价值怎么审计?公允价值审计是注册会计师对采用公允价值计量的资产、负债及价值评估模型中的变量或信息进行评价,并检查客户的公允价值和披露是否与规定的标准一致。

00:36

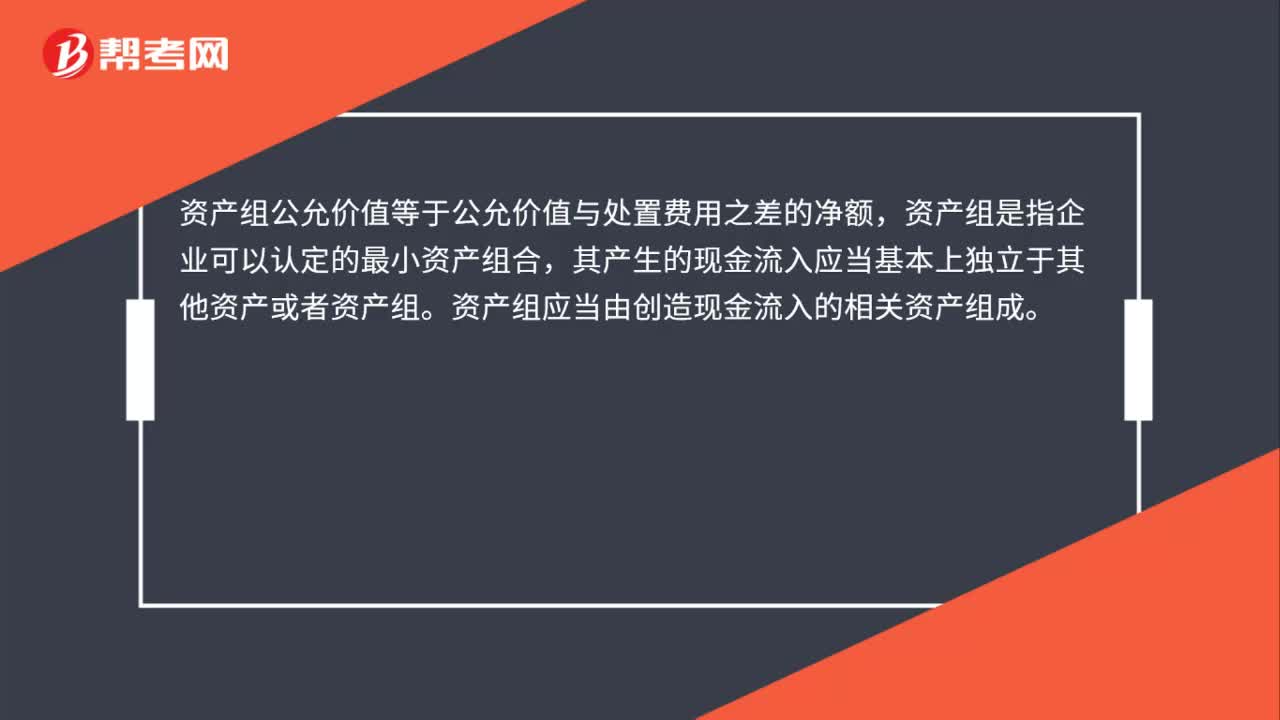

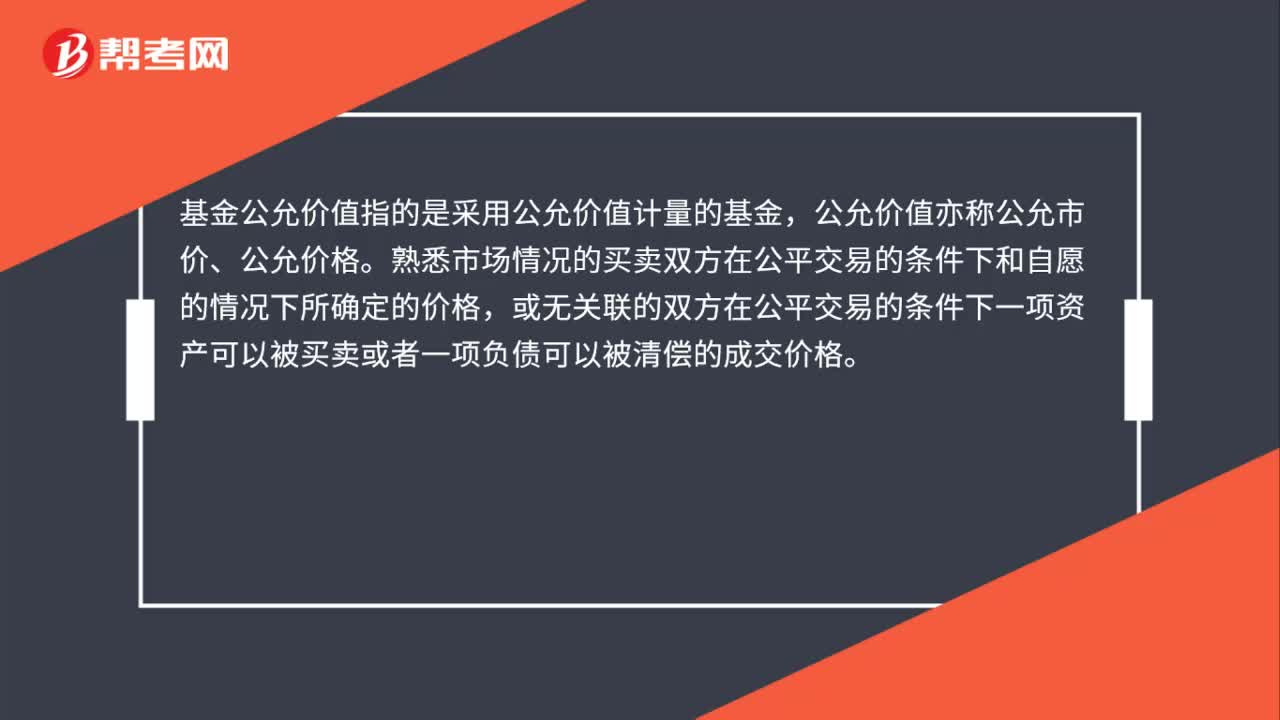

00:36公允价值怎么评估?:公允价值怎么评估?公允价值评估指的是资产评估机构对被并企业的净资产进行评估,公允价值亦称公允市价、公允价格。熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

00:23

00:23公允价值套期是什么?:公允价值套期是什么?公允价值套期,指对已确认资产或负债、尚未确认的确定承诺(或该资产、负债或确定承诺中可辨认的一部分)的公允价值变动风险进行的套期,该类价值变动源于某特定风险,且将影响企业的损益。

00:28

00:28公允价值对冲是什么?:公允价值对冲是什么?公允价值对冲指特意减低另一项投资的风险的投资。它是一种在减低商业风险的同时仍然能在投资中获利的手法。一般对冲是同时进行两笔行情相关、方向相反、数量相当、盈亏相抵的交易。

00:38

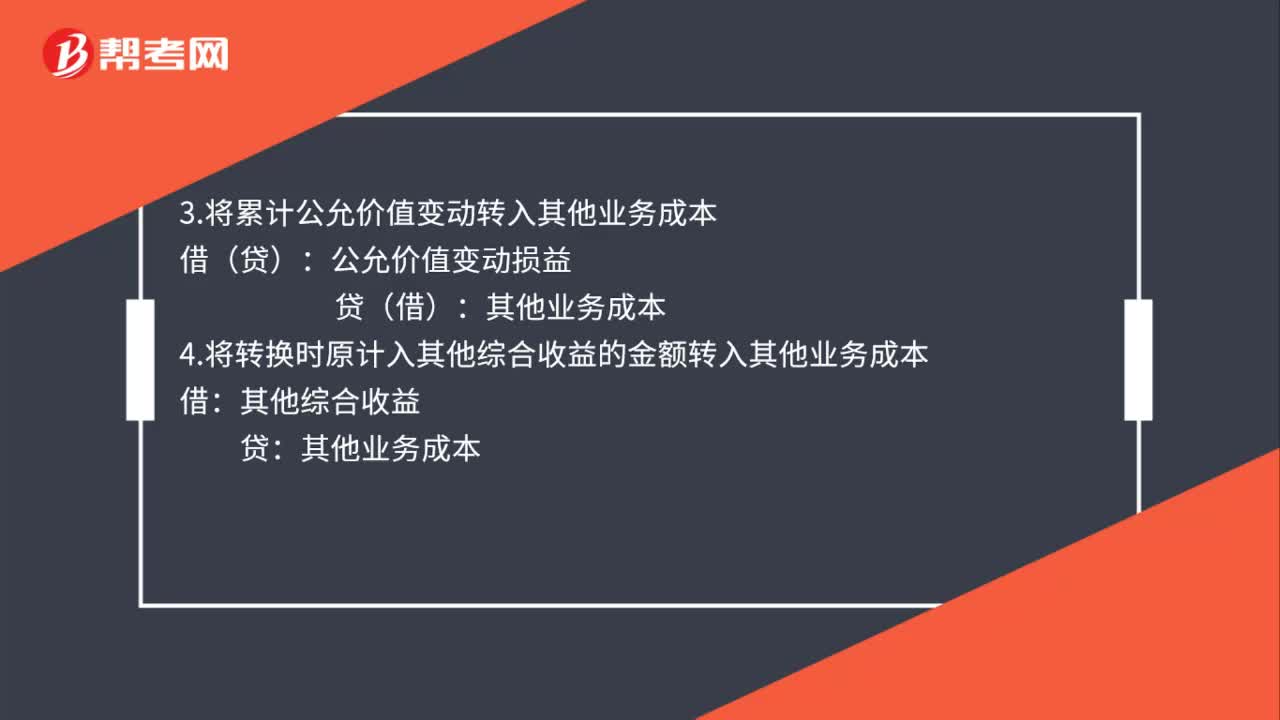

00:38存货转换为投资性房地产公允价值模式怎么处理?:存货转换为投资性房地产公允价值模式怎么处理?自用房地产或存货转换为以公允价值计价的投资性房地产时,如果转换当日的公允价值小于原账面价值,应当将差额计入当期损益(公允价值变动损益);如果转换当日的公允价值大于原账面价值,应当将其差额计入所有者权益(其他综合收益)。

00:36

00:36fra公允价值怎么计算?:fra公允价值怎么计算?Fra指的是远期利率协议的缩写,远期利率协议是指交易双方约定在未来某一日期,交换协议期间内一定名义本金基础上分别以合同利率和参考利率计算的利息的金融合约。所谓的fra公允价值应当是指约定利率和浮动利率之间的利差×本金的现值。

00:53

00:53资产减值损失影响利润总额吗?:资产减值损失影响利润总额。营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-信用减值损失-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资收益)+其他收益(-投资损失)+资产处置收益(-资产处置损失)。利润总额=营业利润+营业外收入-营业外支出。

00:25

00:25换入资产按公允价值计量是什么?:换入资产按公允价值计量指的是换入资产成本按照换入资产公允价值与支付的应计入换入资产成本的相关税费之和计量。

01:01

01:01货币的时间价值对投融资的影响是什么?:货币的时间价值对投融资的影响是什么?货币的时间价值对投资的影响:在进行投资方案评价时,不但要计算方案始投资的数额,而且也要计算因货币时间价值因素产生的新增投资对方案经济效流的影响。货币的时间价值对融资的影响:对于短期资本而言,企业开展资本筹资时间越短,其所获得的货币时间价值越不明显。因此,企业若想从货币时间价值角度,提高其筹资能力,应适当采用长期资本。

01:10

01:10换出资产的公允价值和账面价值差额的会计处理是什么?:换出资产的公允价值和账面价值差额的会计处理是什么?应当分别不同情况处理:(1)换出资产为投资性房地产的,按照换出或者换入公允价值确认其他业务收入,换出资产账面价值结转其他业务成本,差额计入当期损益。(2)换出资产为固定资产、无形资产的,换出资产公允价值与其账面价值的差额,计入资产处置损益。(3)换出资产为长期股权投资、可供出售金融资产的,换出资产公允价值与其账面价值的差额,计入投资收益。

00:43

00:43为什么对于盈利企业,新增固定资产入账时,其账面价值应尽可能低?:为什么对于盈利企业,新增固定资产入账时,其账面价值应尽可能低?购买固定资产相关的支出是一定的,无论是计入费用还是计入固定资产,整个期间抵税的金额是一定的。如果计入到固定资产账面价值低的话,那更多的就计入到当期费用,在当期就可以抵税。这样利用货币时间价值的优势,早抵税,获取的收益更大。

00:22

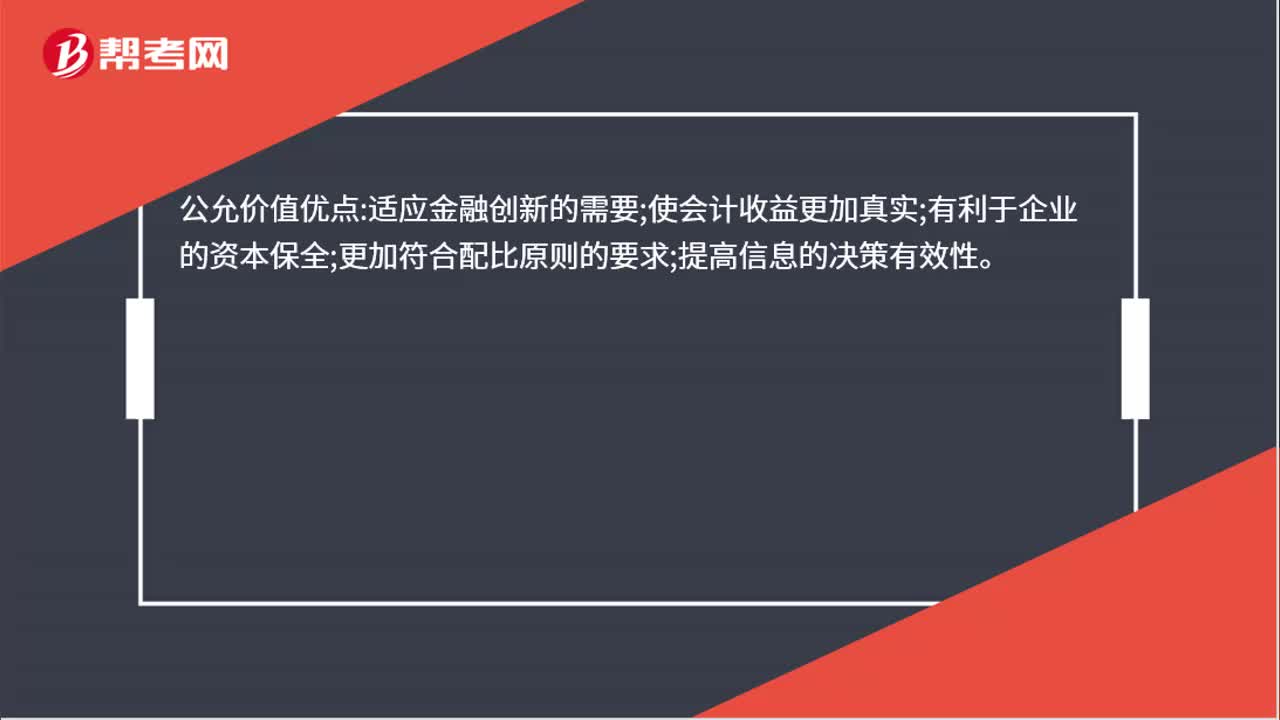

00:22公允价值是什么?:公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日