下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

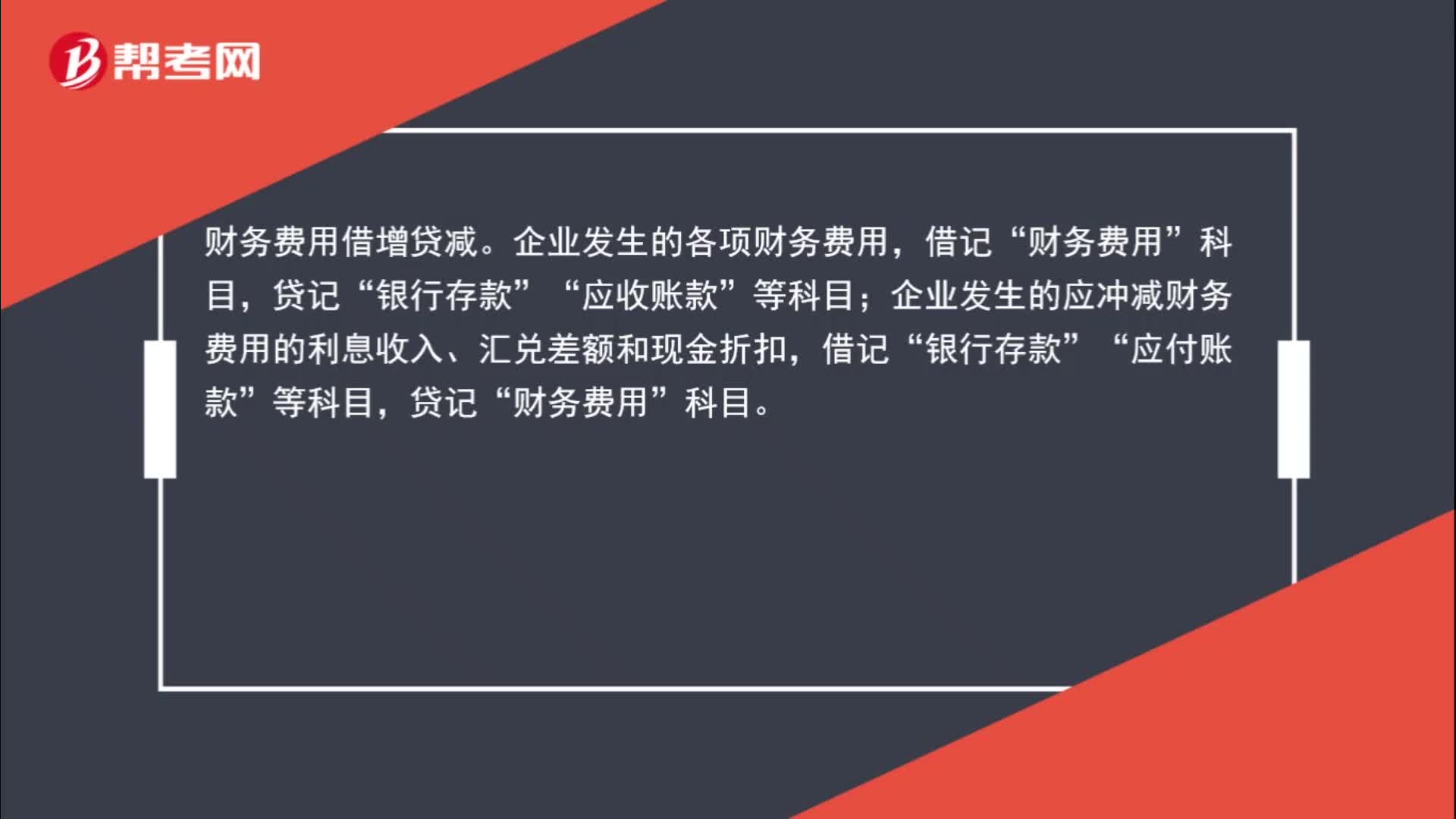

00:57财务费用什么时候记借方什么时候记贷方?:财务费用什么时候记借方什么时候记贷方?财务费用借增贷减。企业发生的各项财务费用,财务费用”贷记“应收账款“等科目”企业发生的应冲减财务费用的利息收入、汇兑差额和现金折扣;借记,银行存款“应付账款”贷记”财务费用,科目“

00:31

00:31坏账准备借方余额是怎么回事?:坏账准备借方余额是怎么回事?已确认的坏账损失超出坏账准备的余额会形成坏账准备借方余额,但是期末需要补提坏账,所以通常期初不会出现坏账准备借方余额。

02:23

02:23营业外支出和管理费用如何使用,怎么区分?:营业外支出和管理费用如何使用,营业外支出是指企业发生的与其日常活动无直接关系的各项损失。管理费用是指企业为组织和管理生产经营发生的各种费用。

00:21

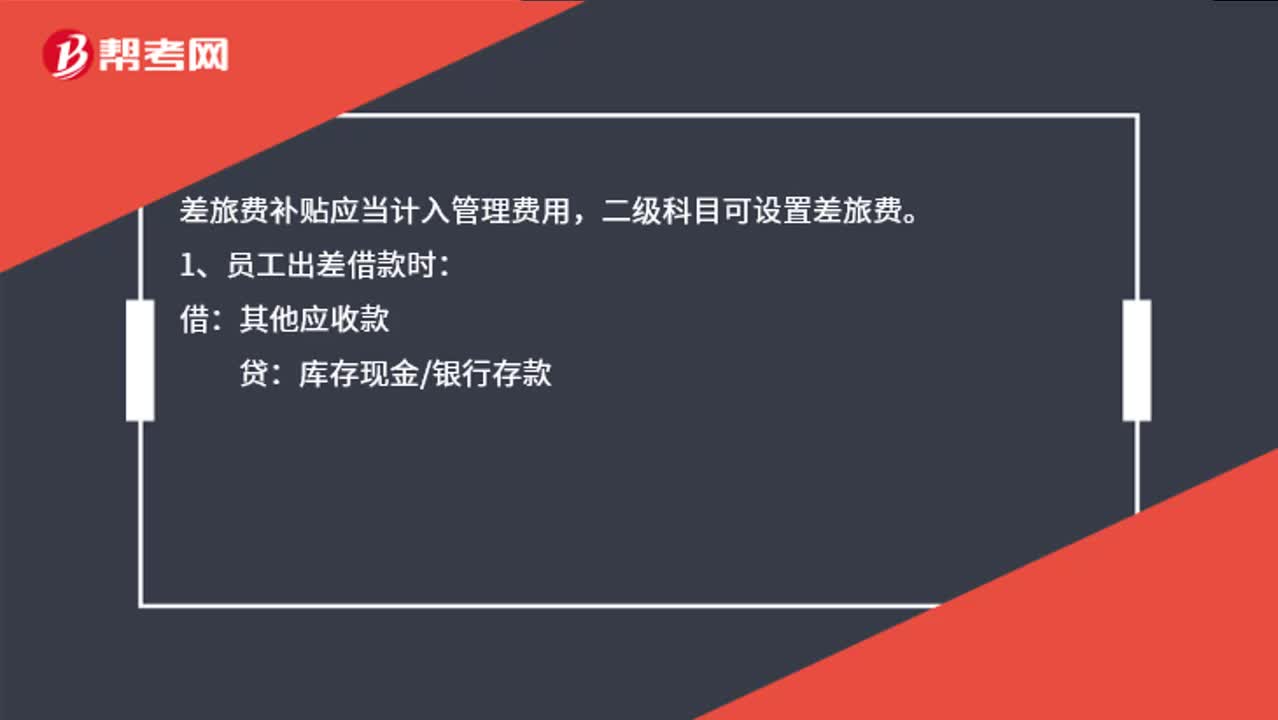

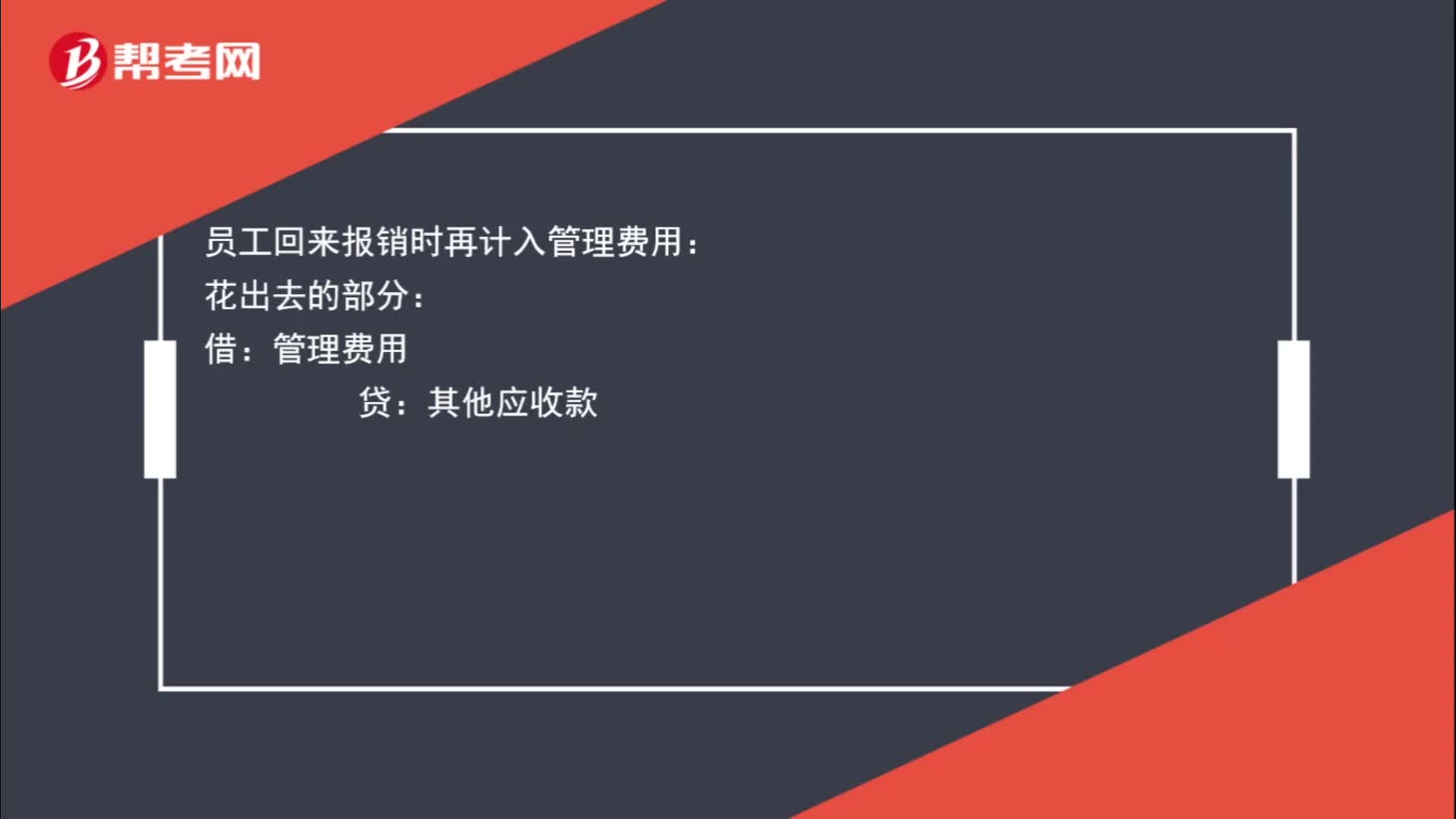

00:21出差补助如何做账?:出差补助如何做账?入工资发放即可,这部分在扣除标准内是可以不交个税的。

00:22

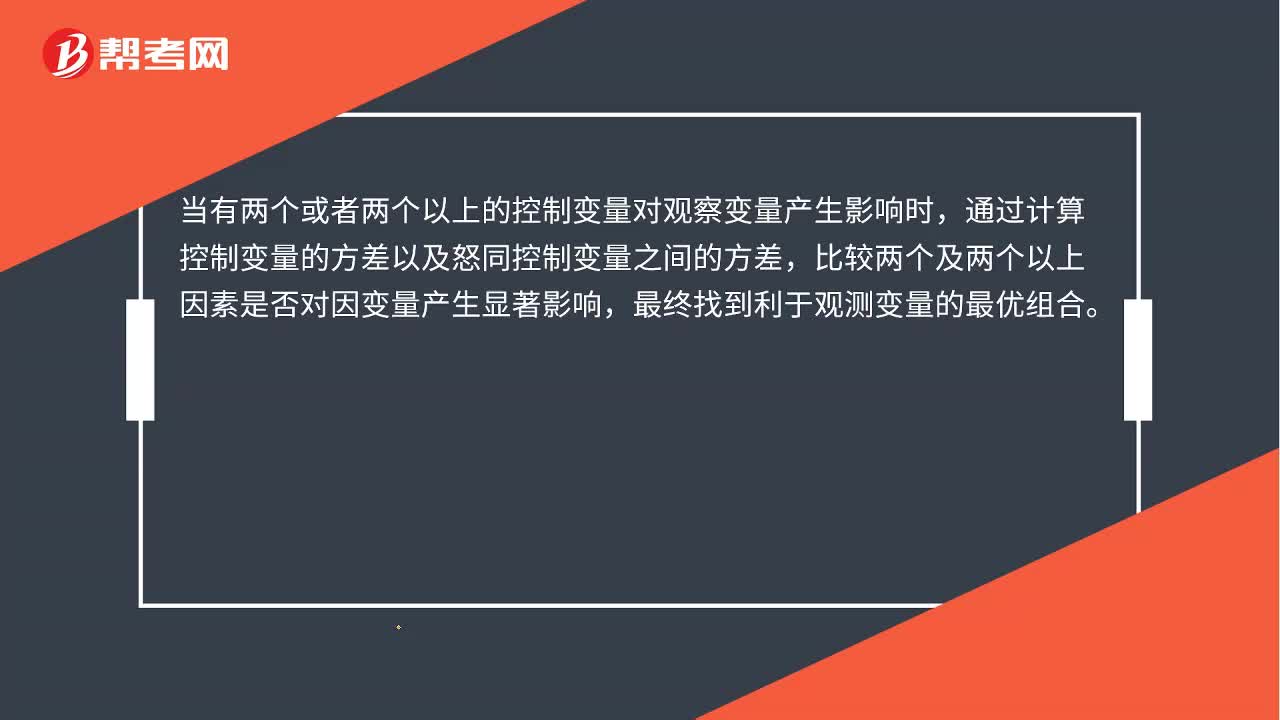

00:22双因素方差分析法是什么?:双因素方差分析法是什么?双因素方差分析法是一种统计分析方法,可以用来分析两个因素的不同水平对最终结果是否有显著影响,以及两因素之间是否存在交互作用影响结果。

00:24

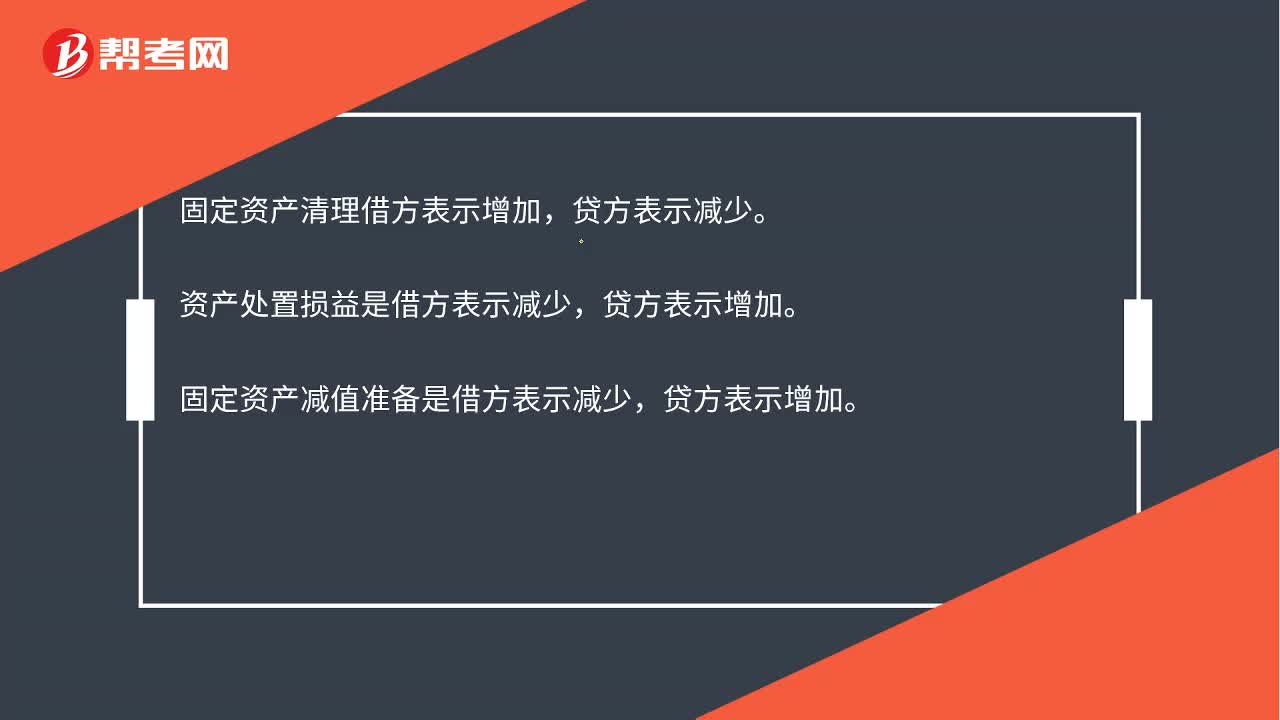

00:24固定资产清理借贷方哪个表示增减?:固定资产清理借贷方哪个表示增减?固定资产清理借方表示增加,贷方表示减少。资产处置损益是借方表示减少,固定资产减值准备是借方表示减少,贷方表示增加。

00:47

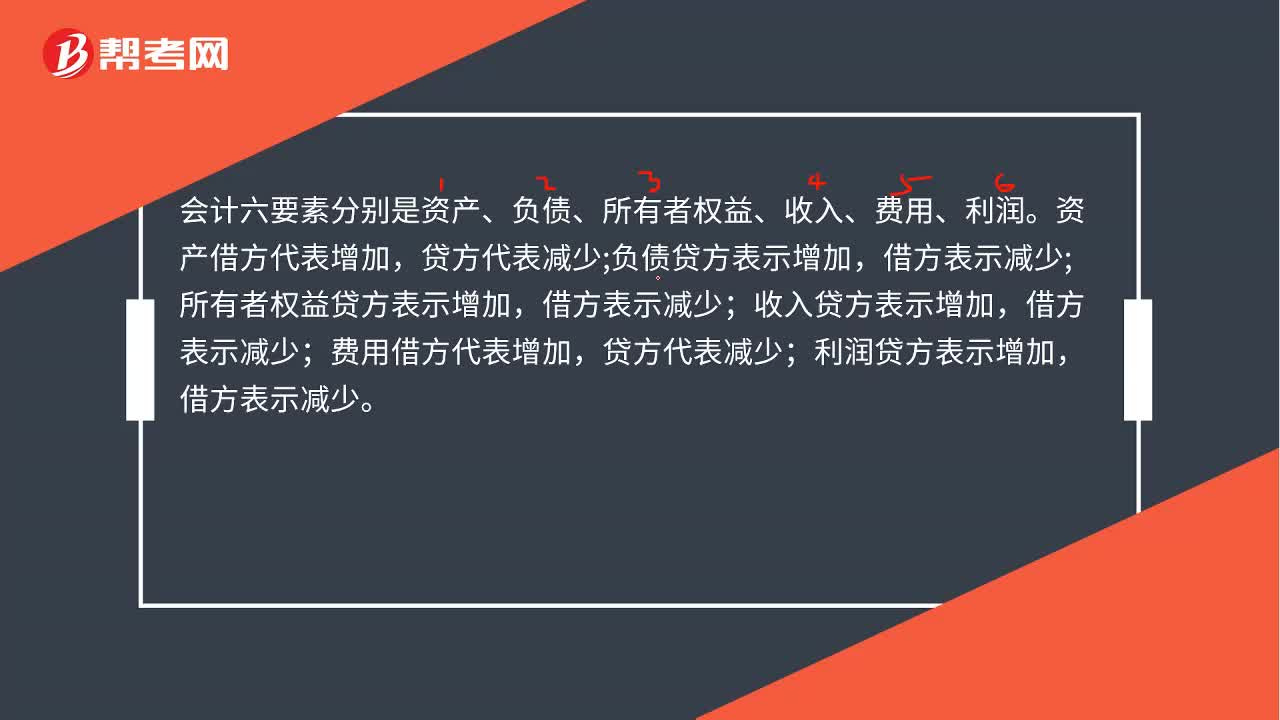

00:47会计六要素的借贷方向是什么?:会计六要素的借贷方向是什么?会计六要素分别是资产、负债、所有者权益、收入、费用、利润。资产借方代表增加,负债贷方表示增加,所有者权益贷方表示增加,收入贷方表示增加,借方表示减少;利润借方代表增加,贷方代表减少;利润贷方表示增加,借方表示减少。

01:39

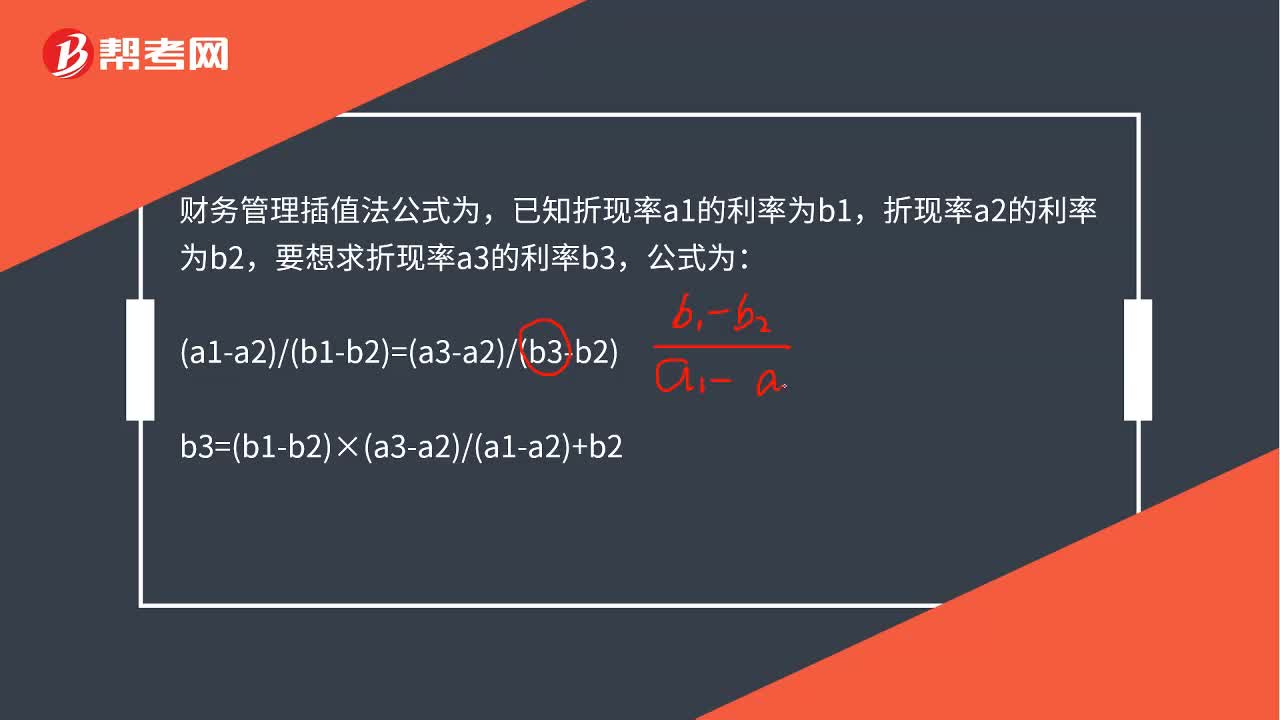

01:39财物管理差值法公式是什么?:财物管理差值法公式是什么?财务管理插值法公式为,已知折现率a1的利率为b1,折现率a2的利率为b2,要想求折现率a3的利率b3,公式为:a1-a2b1-b2=a3-a2b3-b2b3=b1-b2×a3-a2a1-a2+b2

06:13

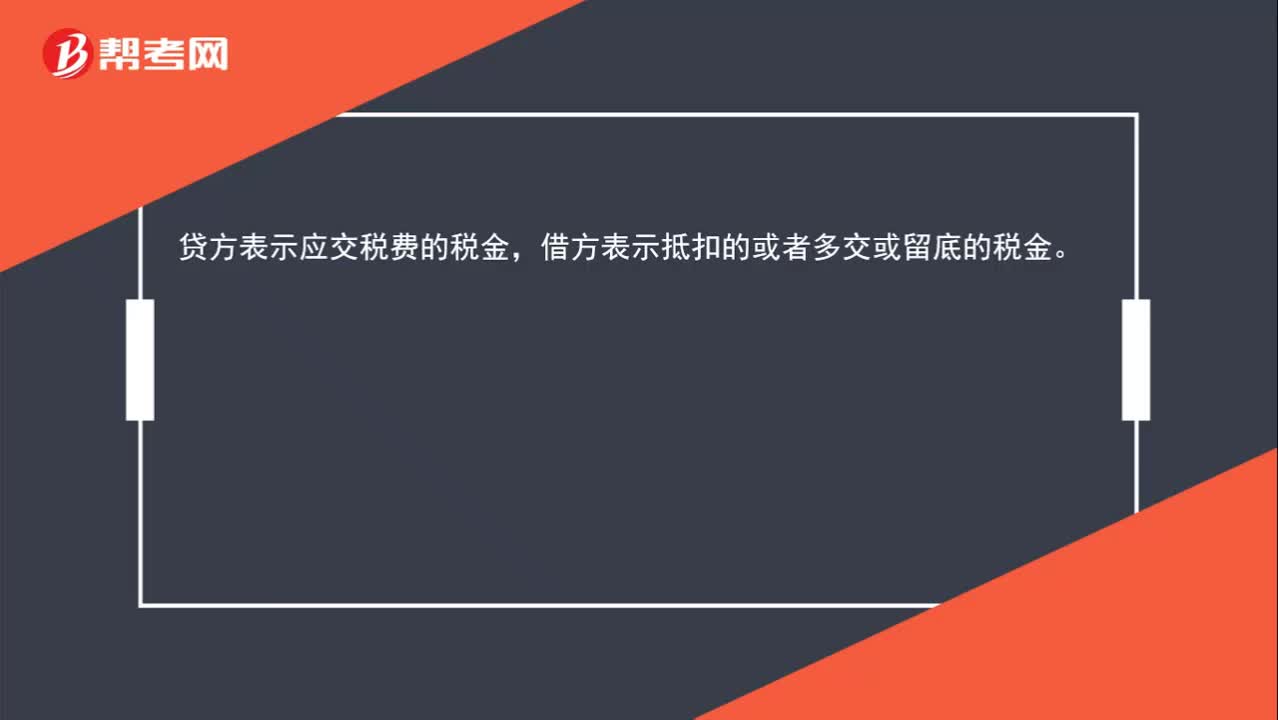

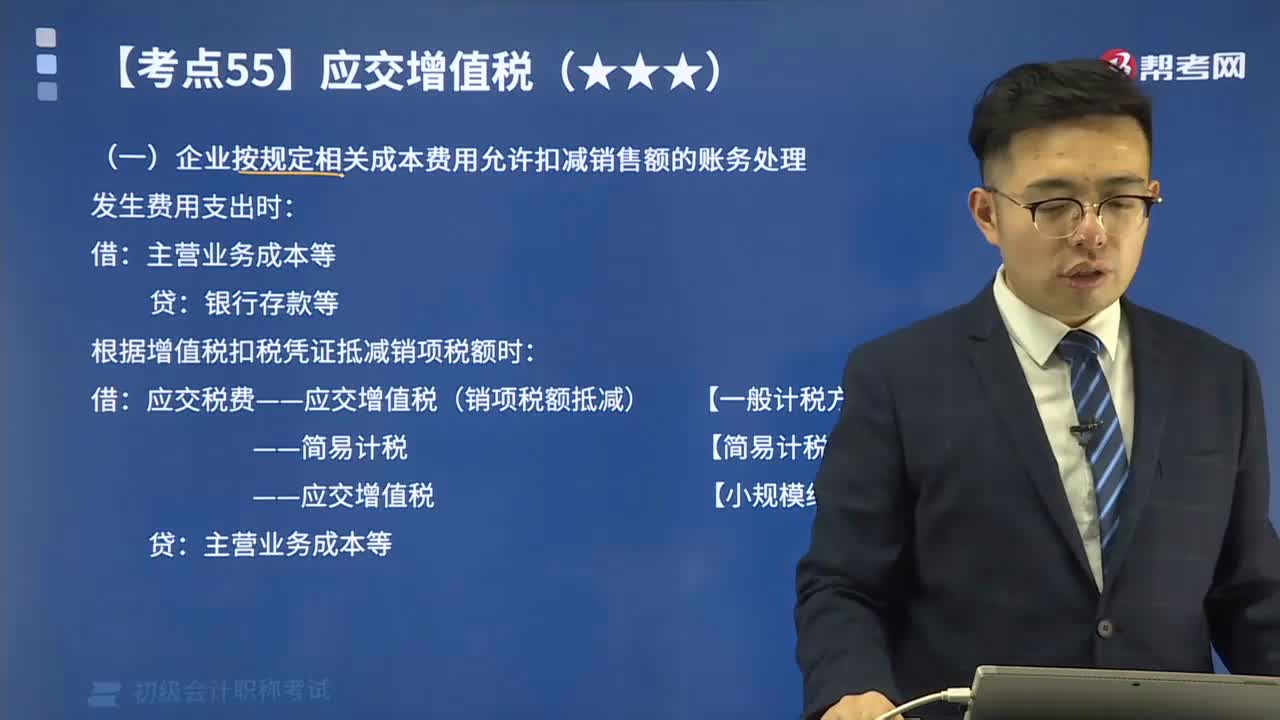

06:13差额征税的账务处理方法有几种?:对于企业发生的某些业务(金融商品转让、经纪代理服务、融资租赁和融资性售后回租业务、一般纳税人提供客运场站服务、试点纳税人提供旅游服务、选择简易计税方法提供建筑服务等)无法通过抵扣机制避免重复征税的,应采用差额征税方式计算交纳增值税。(一)企业按规定相关成本费用允许扣减销售额的账务处理:根据增值税扣税凭证抵减销项税额时,应交税费——应交增值税(销项税额抵减) 【一般计税方法】。

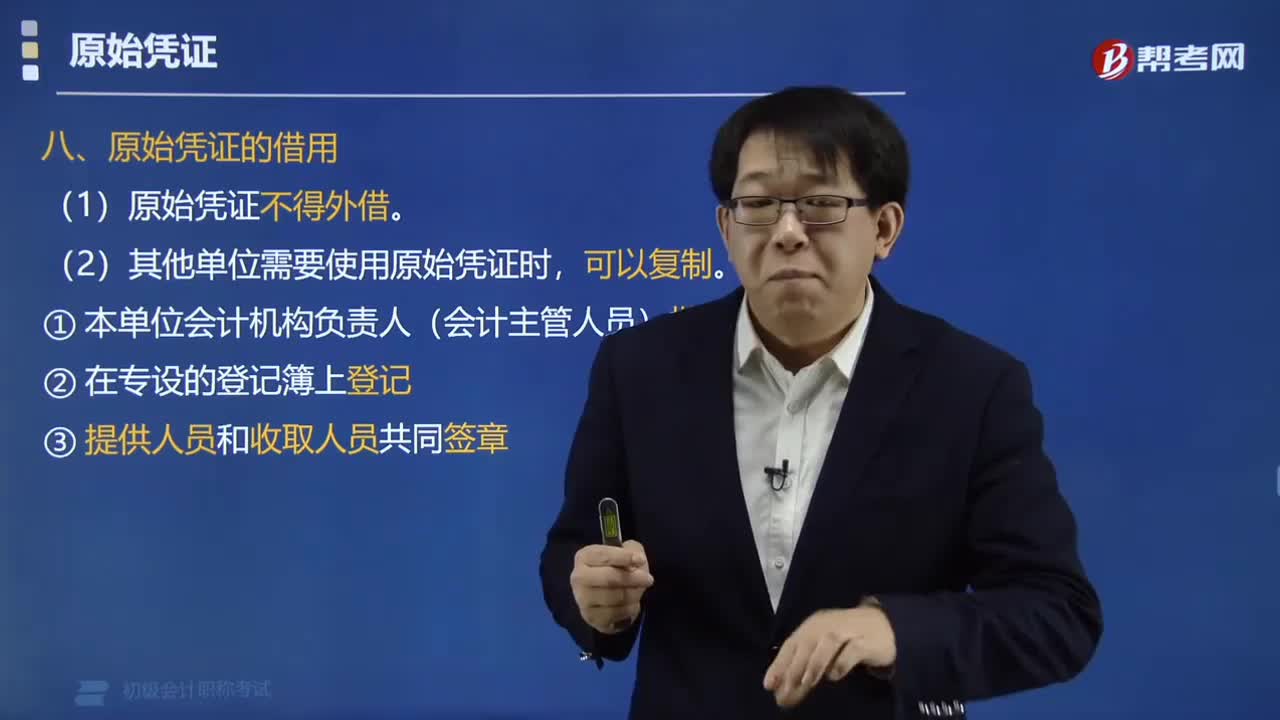

04:12

04:12原始凭证的借用和分割该怎么做?:原始凭证的借用和分割该怎么做?一、原始凭证的借用。(2)其他单位需要使用原始凭证时。(1)一张原始凭证所列的支出需要由两个以上的单位共同负担时:应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。(2)原始凭证分割单必须具备,原始凭证的基本内容+费用分摊情况,原始凭证的金额有错误时,B.由出具单位更正并加盖出具单位印章,C.由接受单位更正并加盖接受单位印章;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日