下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:09

02:09债务重组的定义是什么?:债务重组的定义是什么?债务重组,债权人按照其与债务人达成的协议或者法院的裁定作出让步(债务重组的实质)的事项。只要修改了原定债务偿还条件的,即债务重组时确定的债务偿还条件不同于原协议的,均作为债务重组。【解读1】债务人发生财务困难是债务重组的前提。【解读2】债权人作出让步是债务重组的实质。【解读3】债务重组中债权人一定会产生重组损失,债务人一定会得到重组利得。

00:48

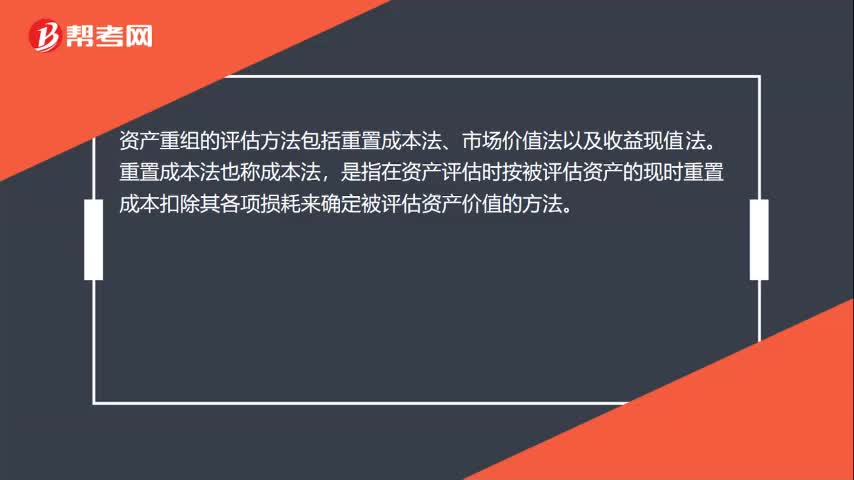

00:48资产重组的评估方法是什么?:资产重组的评估方法是什么?资产重组的评估方法包括重置成本法、市场价值法以及收益现值法。重置成本法也称成本法,是指在资产评估时按被评估资产的现时重置成本扣除其各项损耗来确定被评估资产价值的方法。就是加总企业所有发行在外的证券的市场价值来估算企业价值,这种简单的方法又称为股票和债券的方法。收益现值法又称收益还原法、收益资本金化法,是指通过估算被评估资产的未来预期收益并折算成现值。

03:31

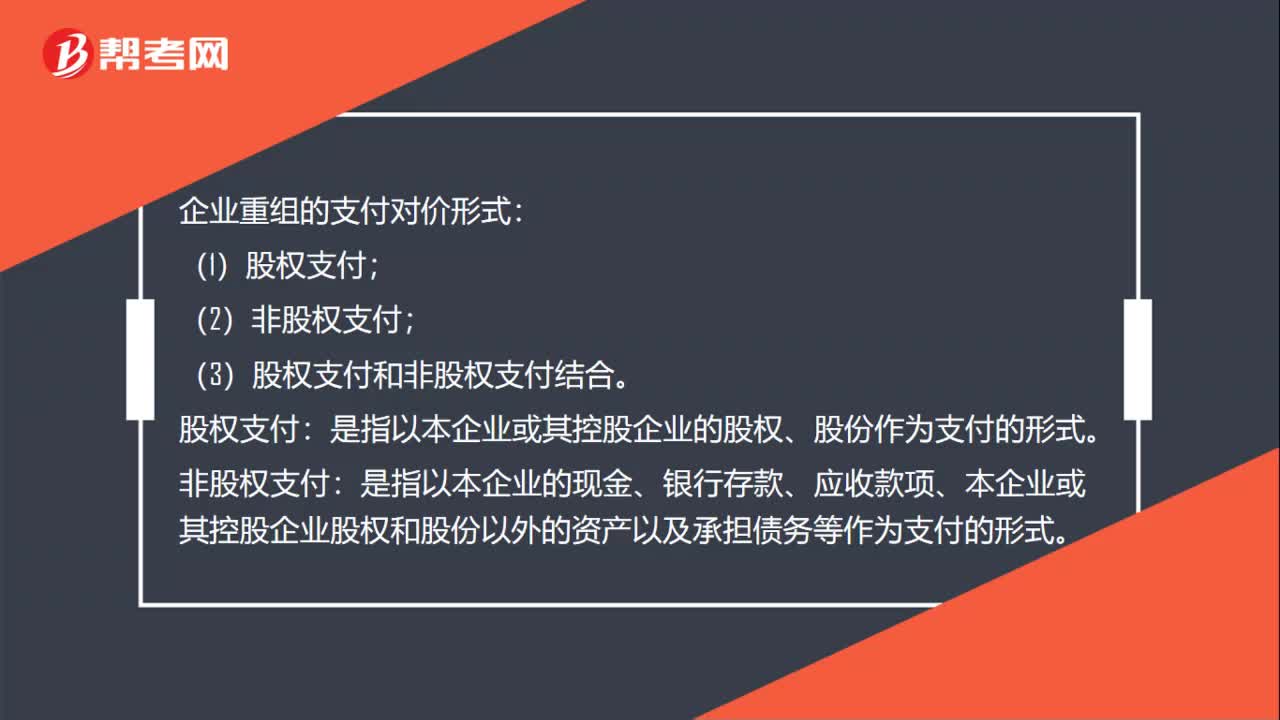

03:31企业重组的股权收购的税务如何处理?:企业重组的股权收购的税务如何处理?包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础。

05:48

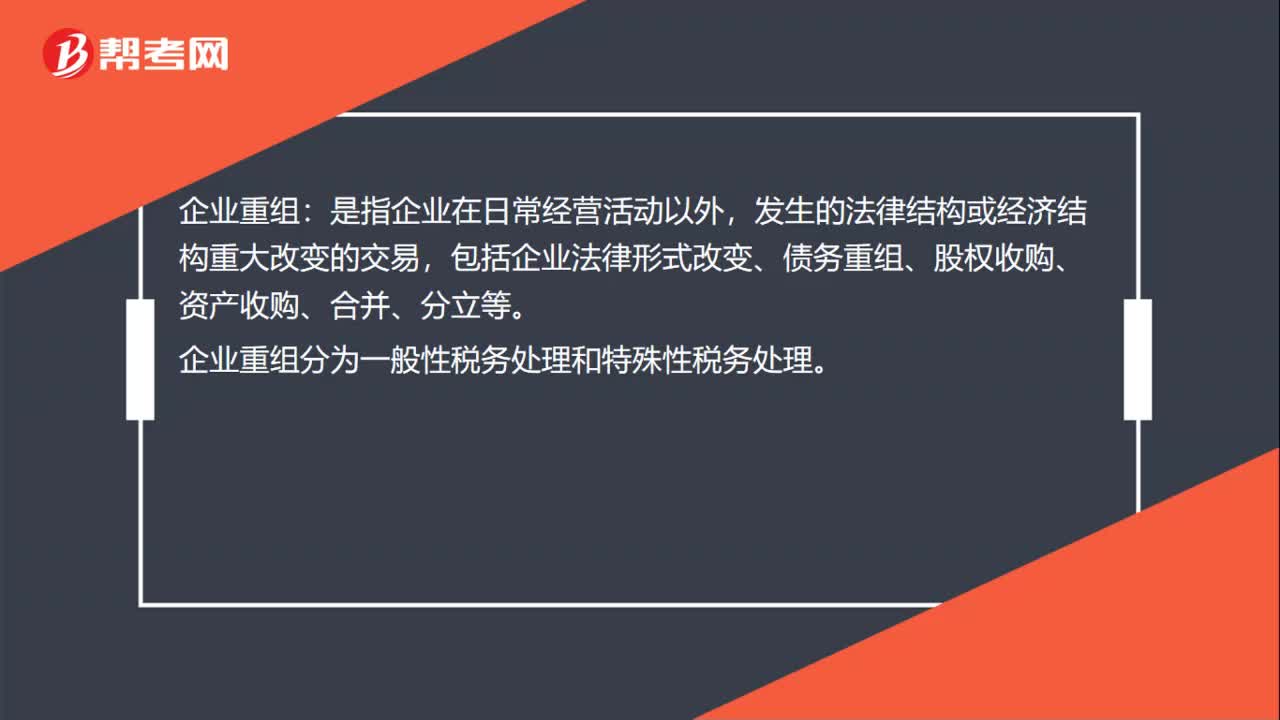

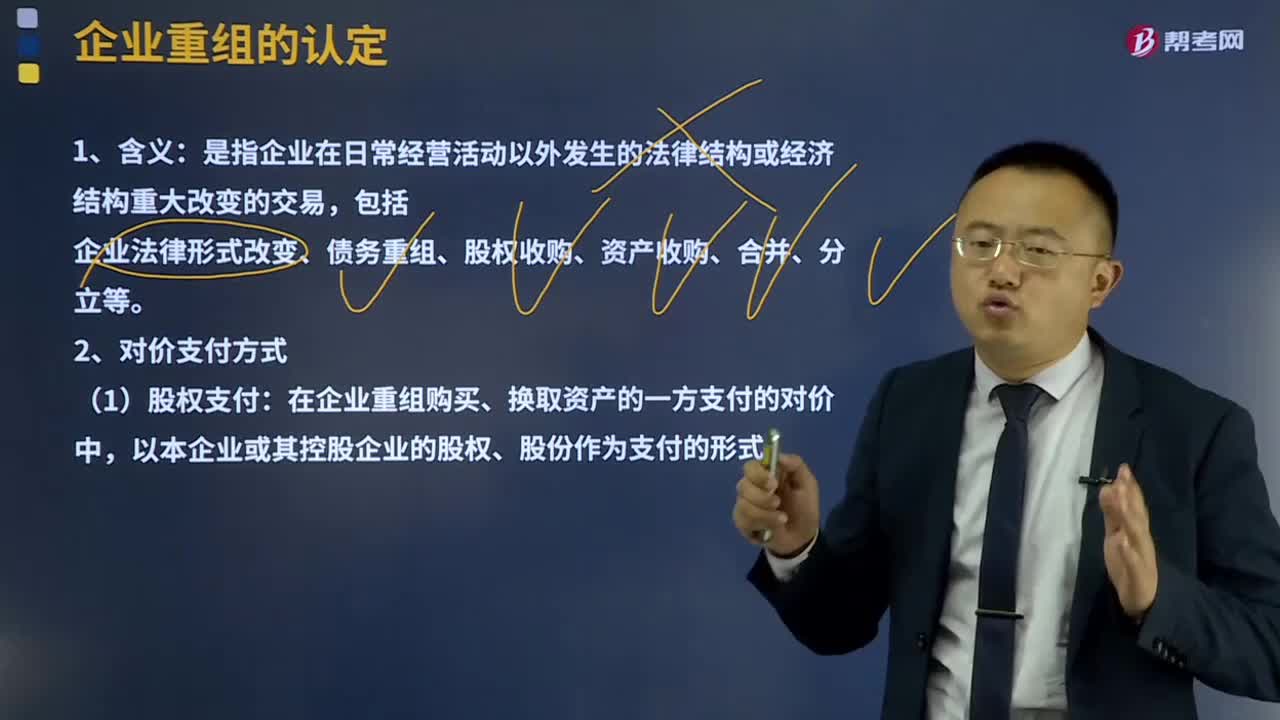

05:48企业重组适用特殊性税务处理规定有哪些?:企业重组是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。4、重组交易对价中涉及股权支付金额符合规定比例。5、企业重组中取得股权支付的原主要股东,下列属于在资产收购时适用特殊性税务处理条件的有( )。B.受让企业收购的资产不低于转让企业全部资产的85%。

05:16

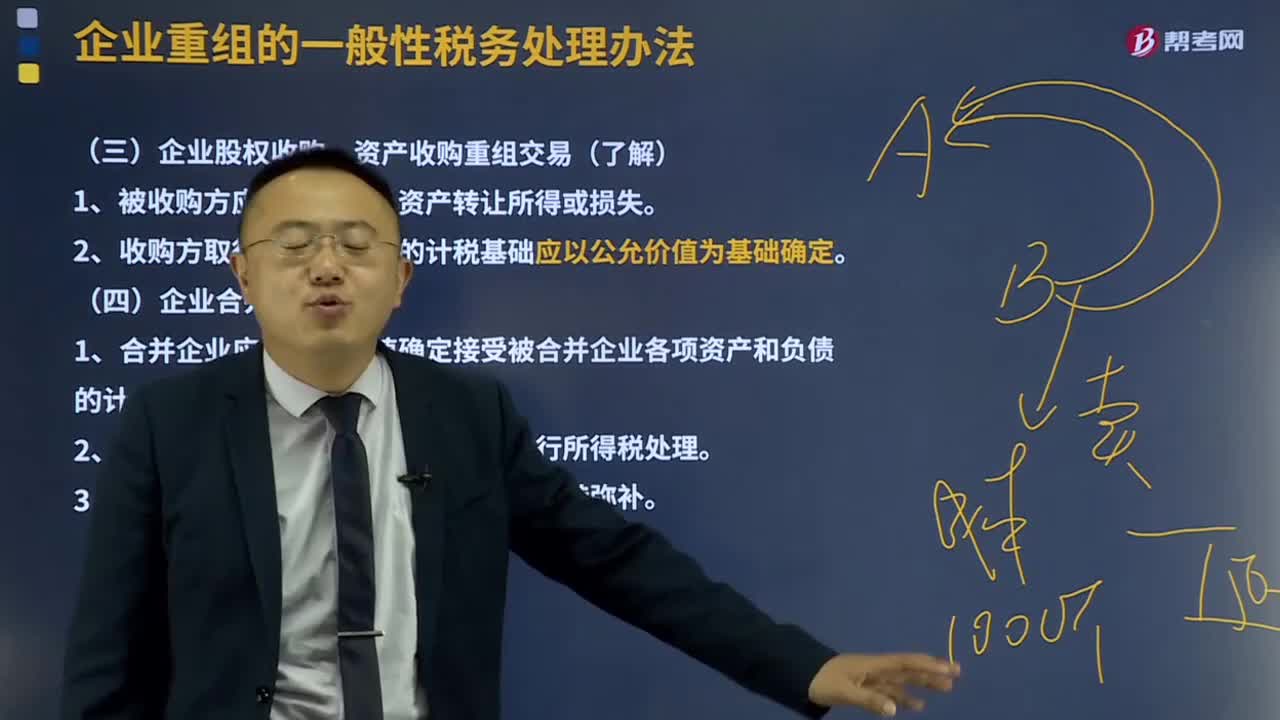

05:16企业股权收购、资产收购重组交易及企业合并有什么规定?:企业股权收购、资产收购重组交易及企业合并有什么规定?1、被收购方应确认股权、资产转让所得或损失。3、被收购企业的相关所得税事项原则上保持不变。企业股权收购、资产收购重组交易。是指一家或多家企业将其全部资产和负债转让给另一家现存或新设企业,被合并企业股东换取合并企业的股权或非股权支付,1、合并企业应按公允价值确定接受被合并企业各项资产和负债的计税基础。

06:31

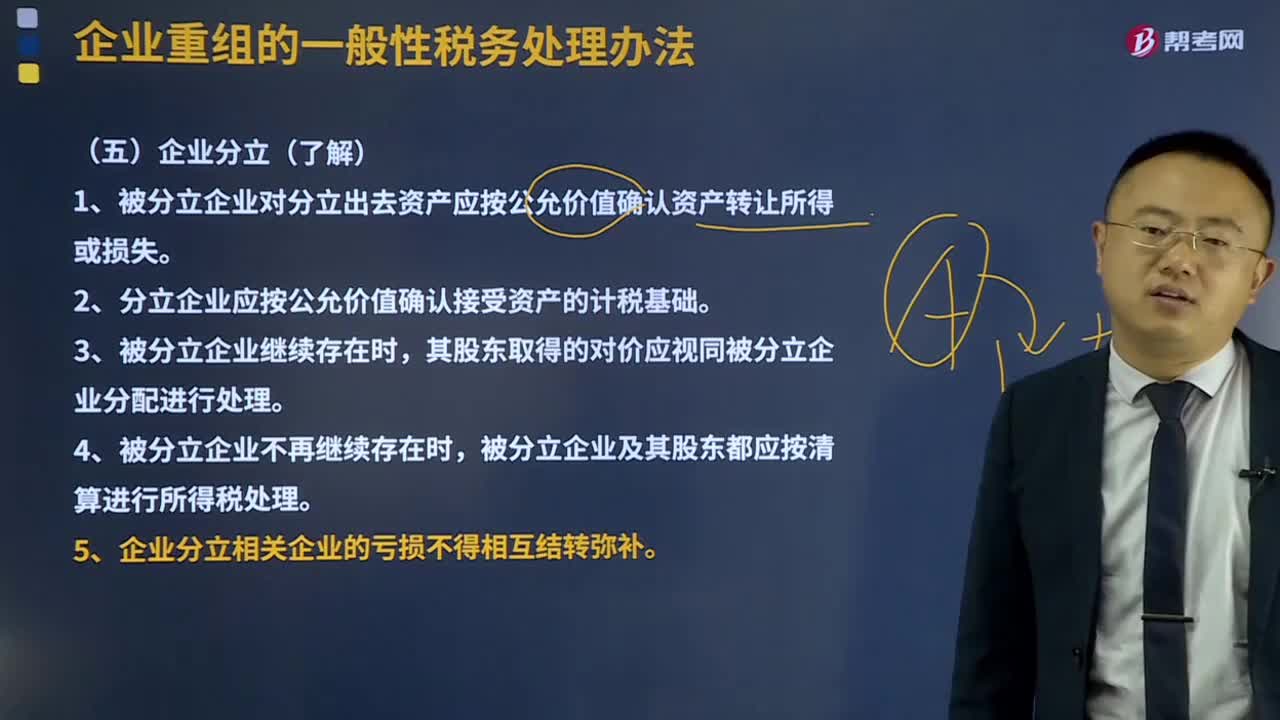

06:31企业重组的企业分立是什么?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。是指一家企业将部分或全部资产分离转让给现存或新设的企业,1、被分立企业对分立出去资产应按公允价值确认资产转让所得或损失。2、分立企业应按公允价值确认接受资产的计税基础。其股东取得的对价应视同被分立企业分配进行处理。被分立企业及其股东都应按清算进行所得税处理。5、企业分立相关企业的亏损不得相互结转弥补。

12:38

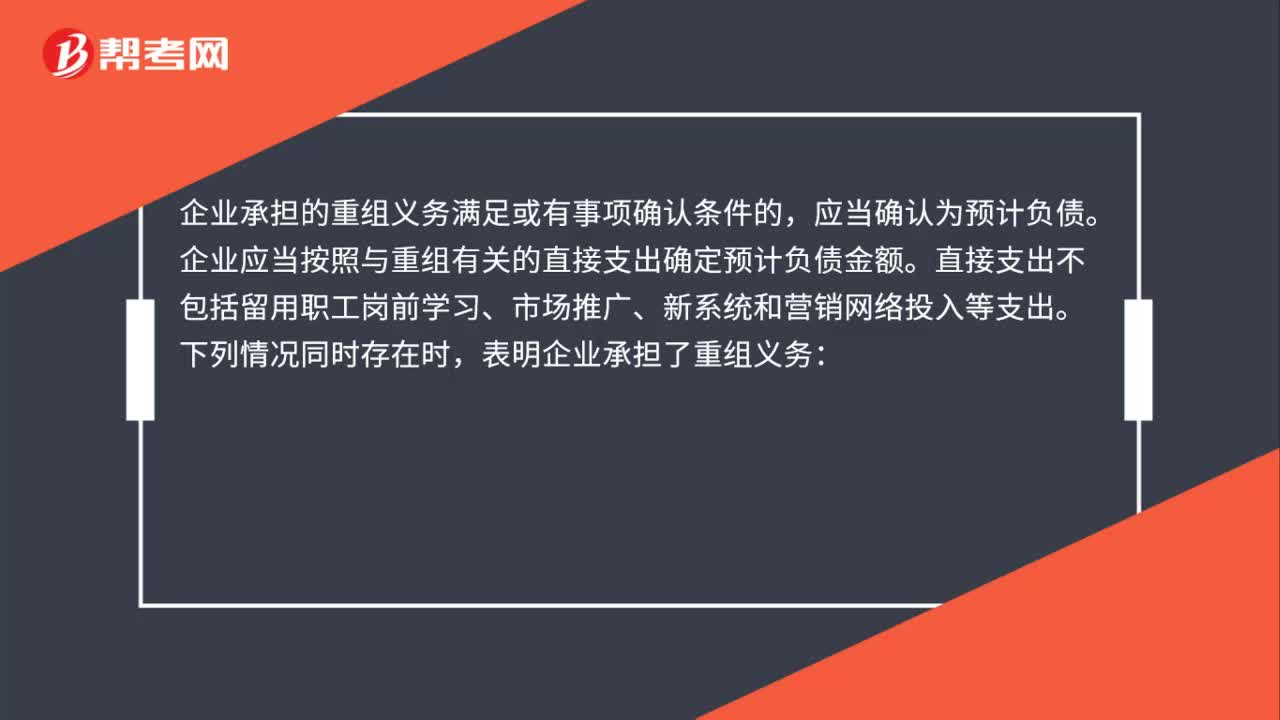

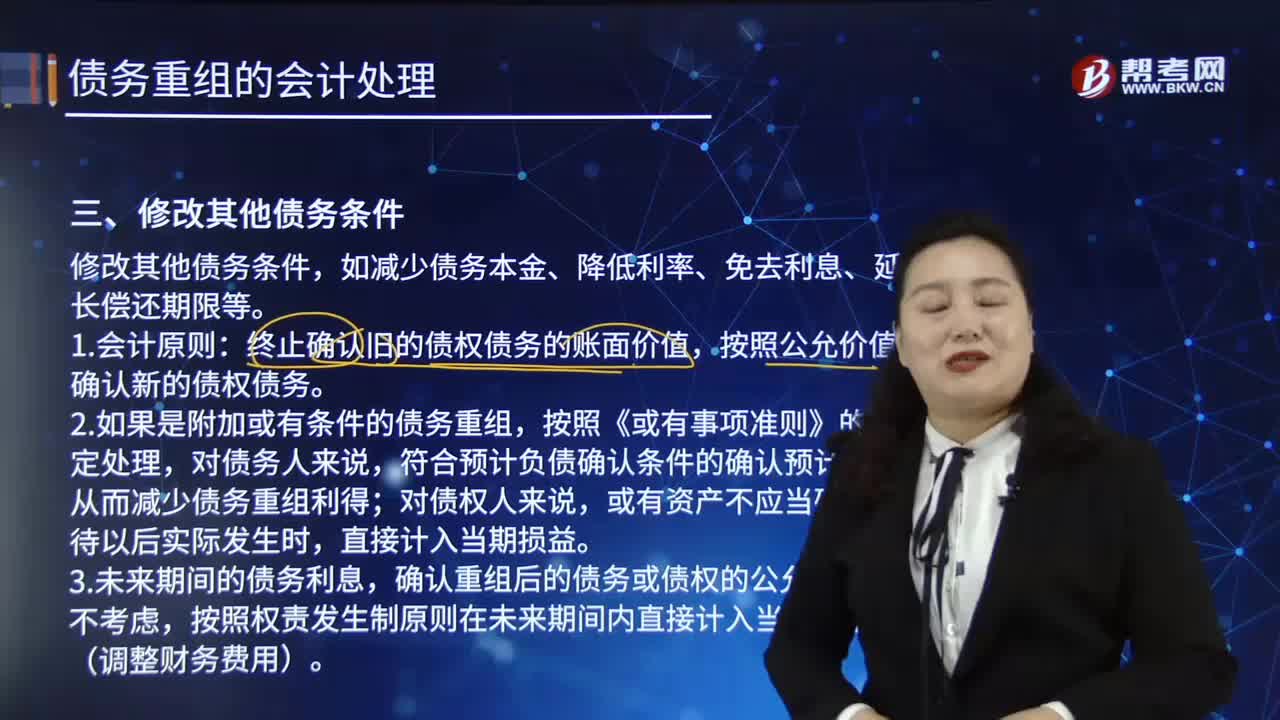

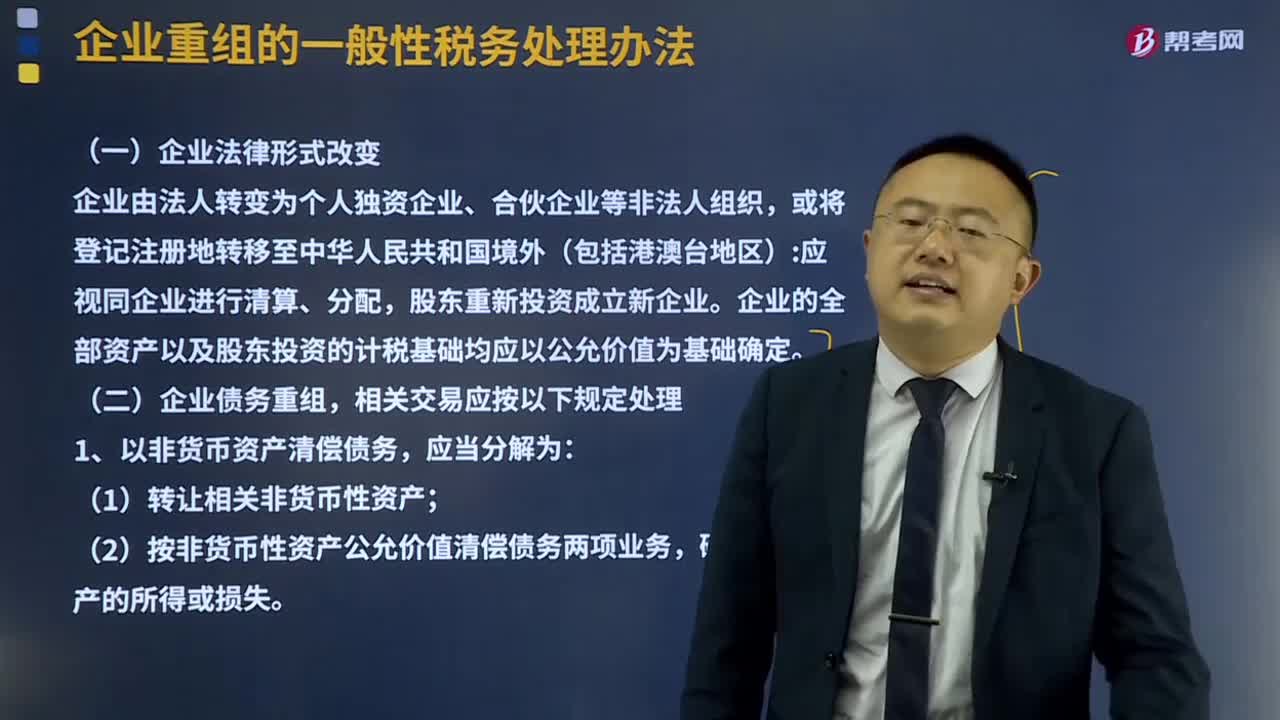

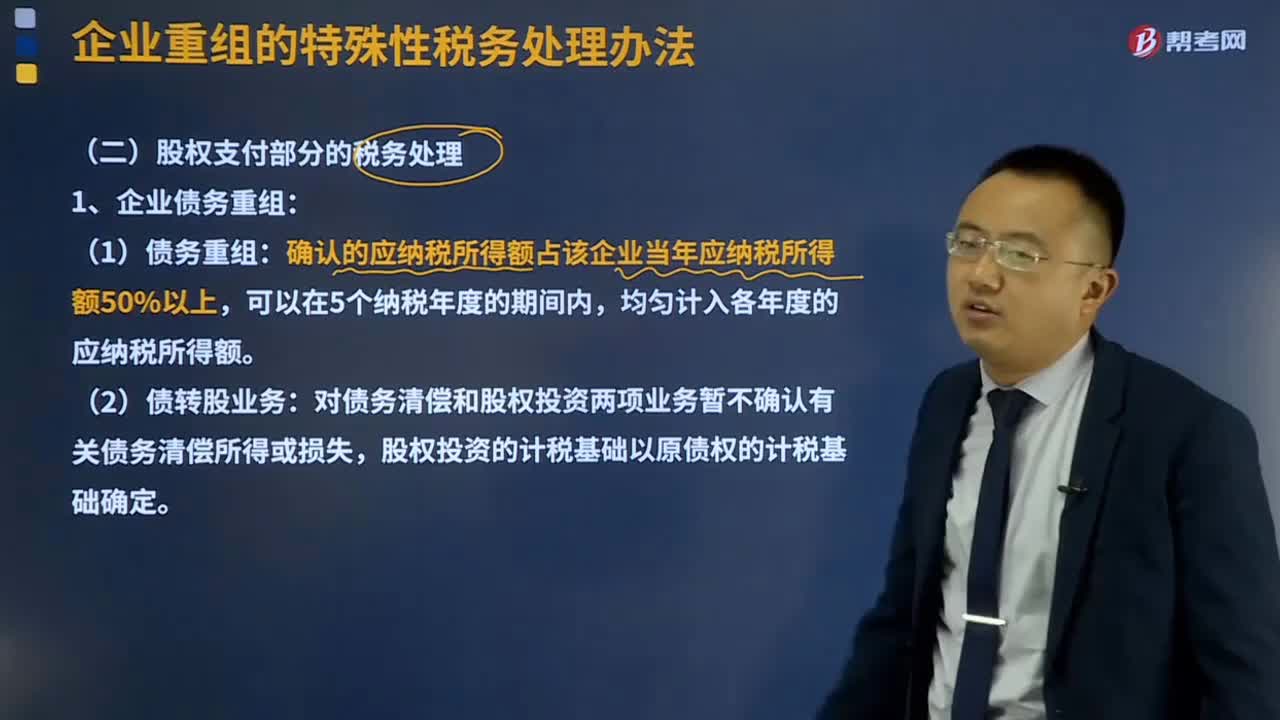

12:38企业法律形式改变及企业债务重组的处理方式是什么?:企业法律形式改变及企业债务重组的处理方式是什么?企业的全部资产以及股东投资的计税基础均应以公允价值为基础确定。(2)按非货币性资产公允价值清偿债务两项业务。确认相关资产的所得或损失,应当分解为债务清偿和股权投资两项业务。确认有关债务清偿所得或损失,3、债务人应当按照支付的债务清偿额低于债务计税基础的差额;确认债务重组所得,债权人应当按照收到的债务清偿额低于债权计税基础的差额。

03:30

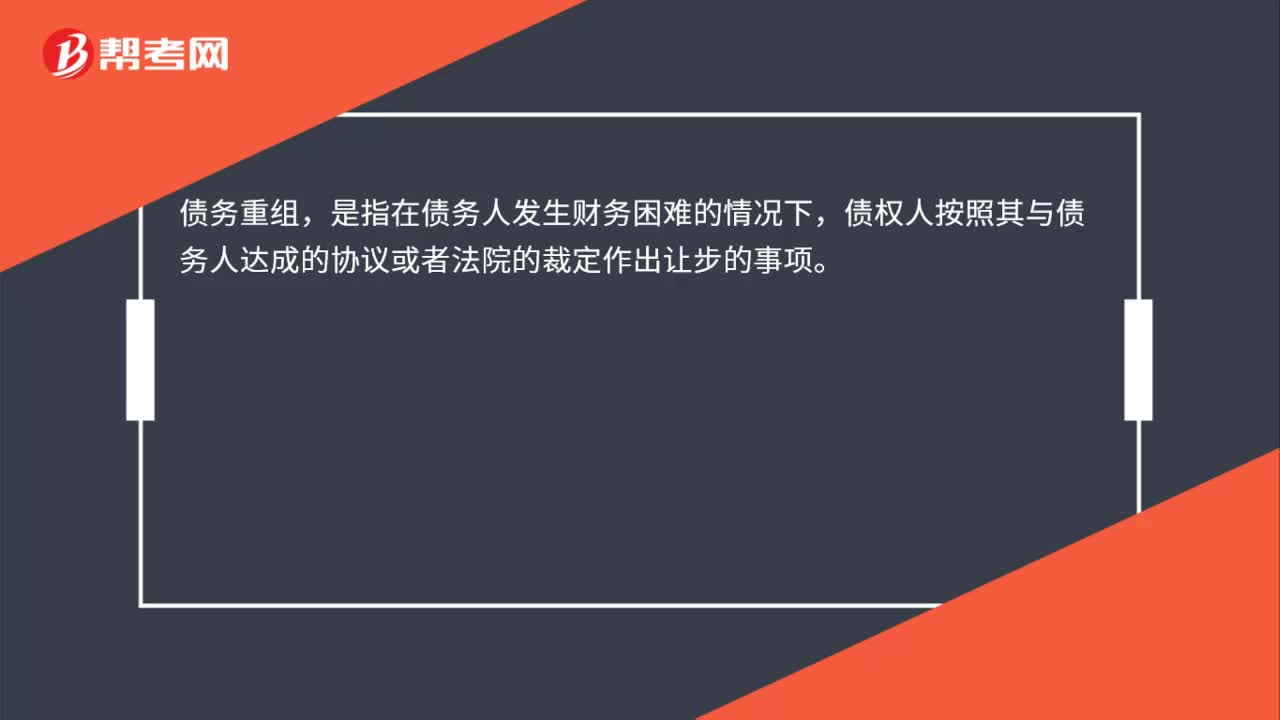

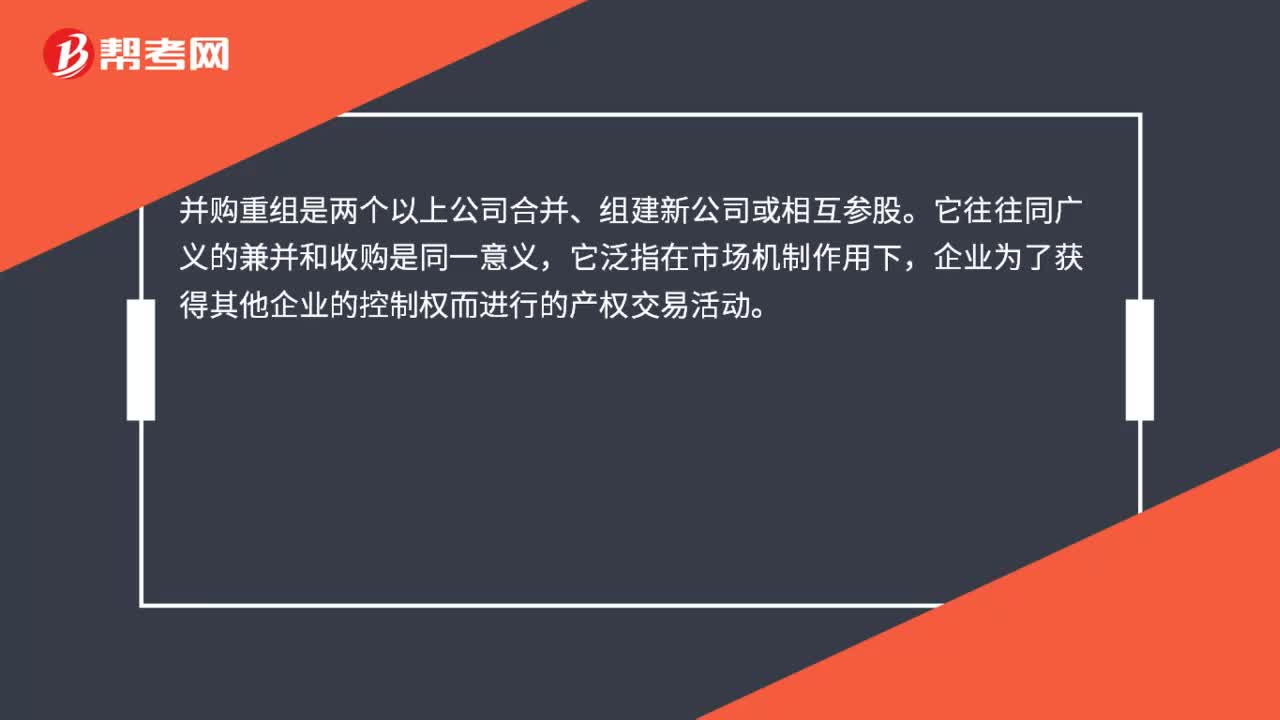

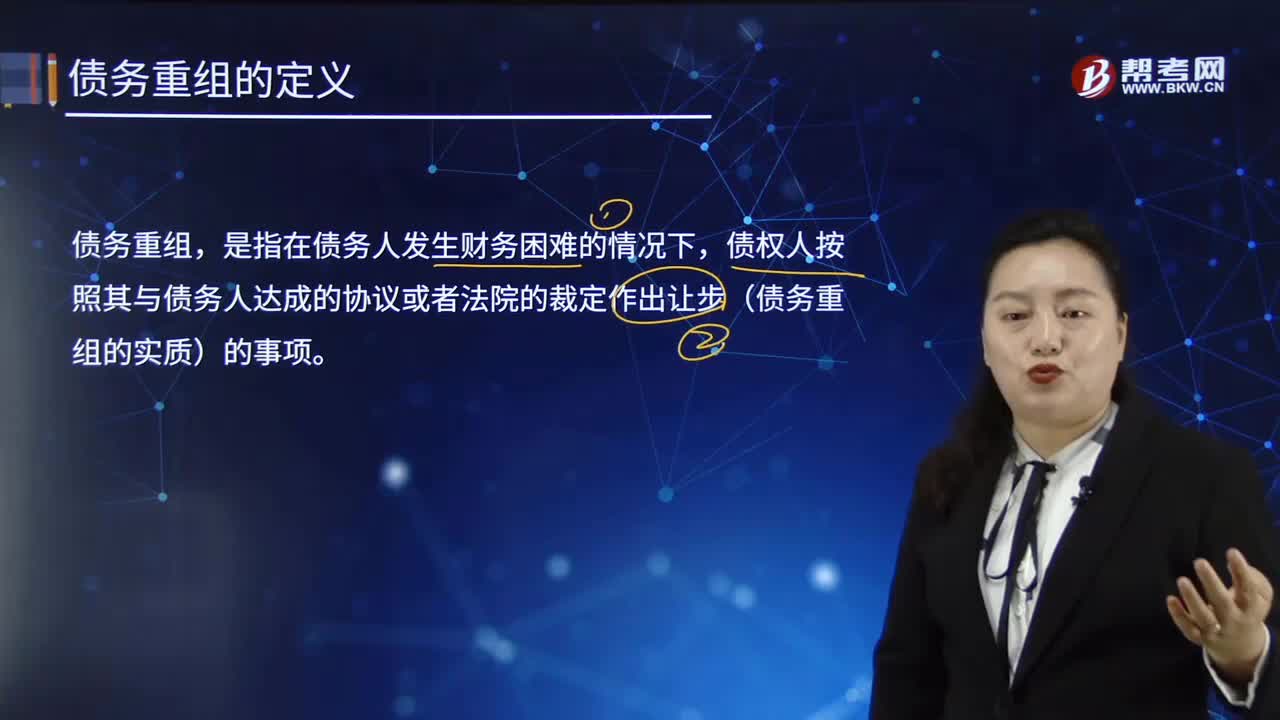

03:30企业债务重组是什么意思?:企业债务重组是什么意思?企业重组是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。(1)债务重组:确认的应纳税所得额占该企业当年应纳税所得额50%以上,(2)债转股业务:

03:29

03:29企业重组的认定是指什么?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。是指一家企业购买另一家企业实质经营性资产的交易。受让企业支付对价的形式包括股权支付、非股权支付或两者的组合。是指一家或多家企业将其全部资产和负债转让给另一家现存或新设企业,被合并企业股东换取合并企业的股权或非股权支付。

10:02

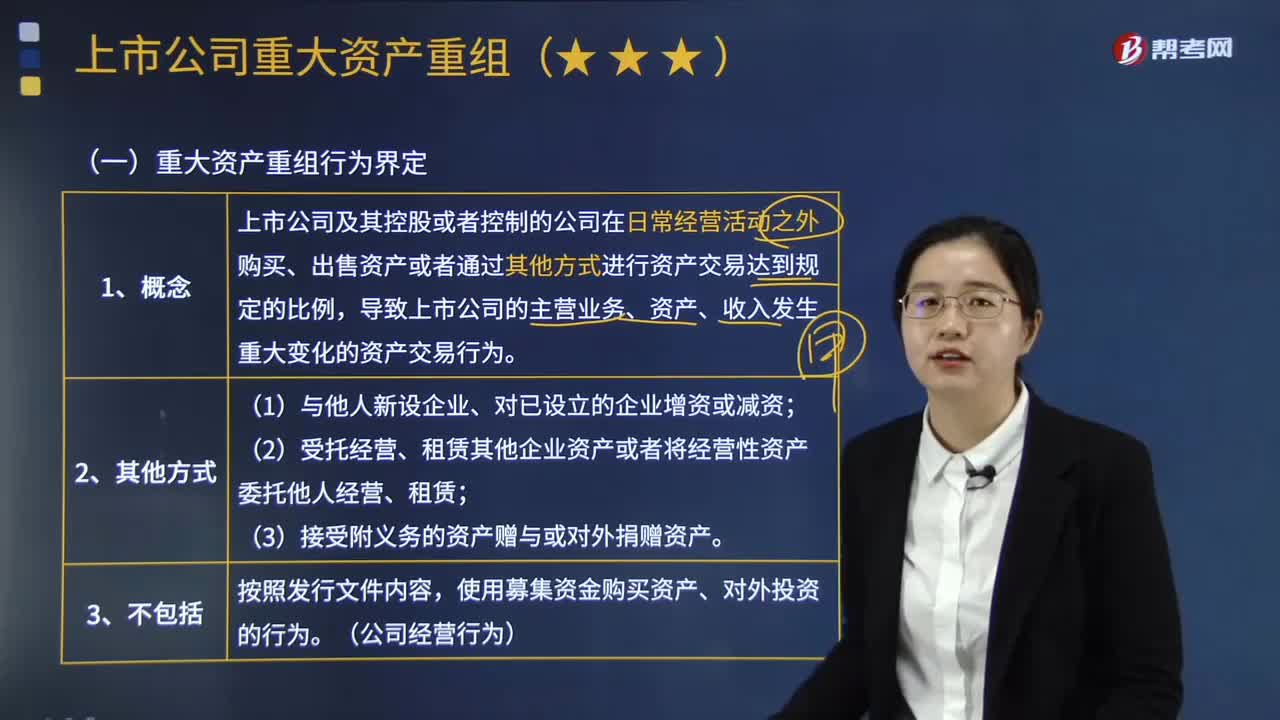

10:02如何界定重大资产重组行为?:是指上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上,购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上”

05:33

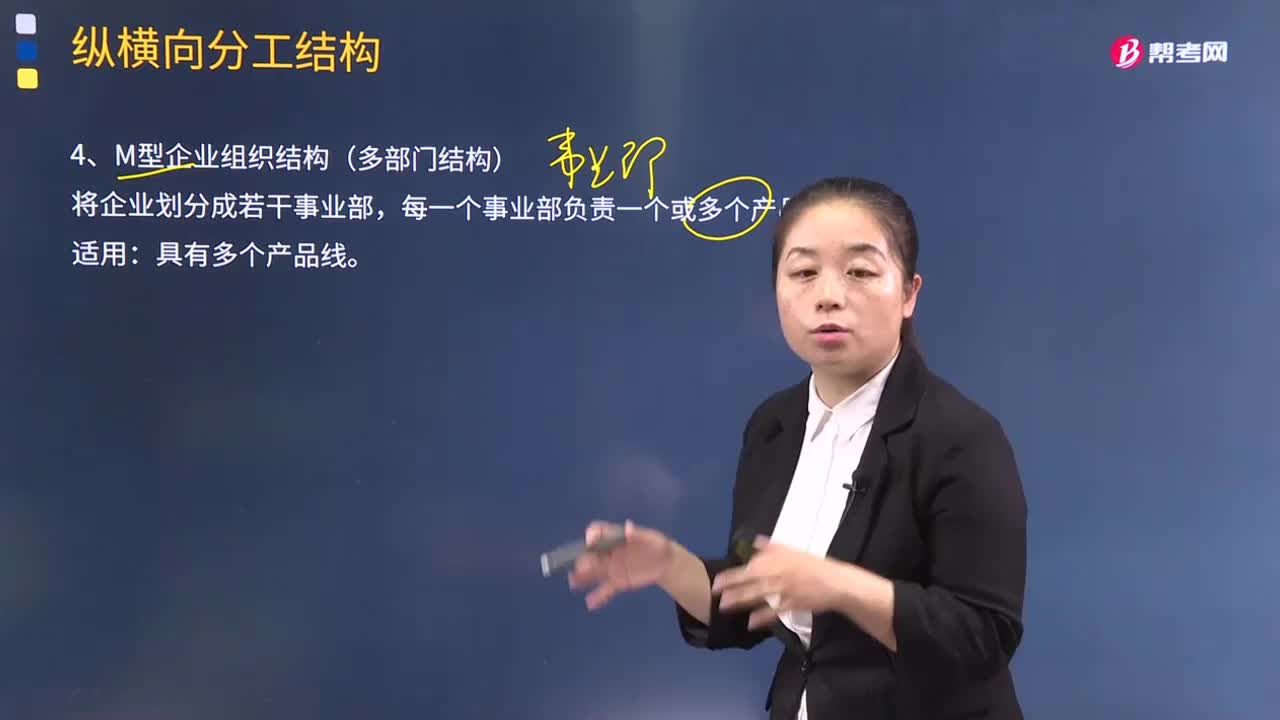

05:33什么是M型企业组织结构(多部门结构)?:什么是M型企业组织结构(多部门结构)?多部门结构最早是由美国通用汽车公司总裁斯隆于1924年提出的,将企业划分成若干事业部,②由于每一个事业部都有其自身的高层战略管理者,③职权被分派到总部下面的每个事业部,并在每个事业部内部进行再次分派;④能够通过诸如资本回报率等方法对事业部的绩效进行财务评估和比较。①为事业部分配企业的管理成本比较困难并略带主观性;②由于每个事业部都希望取得更多的企业资源。

00:32

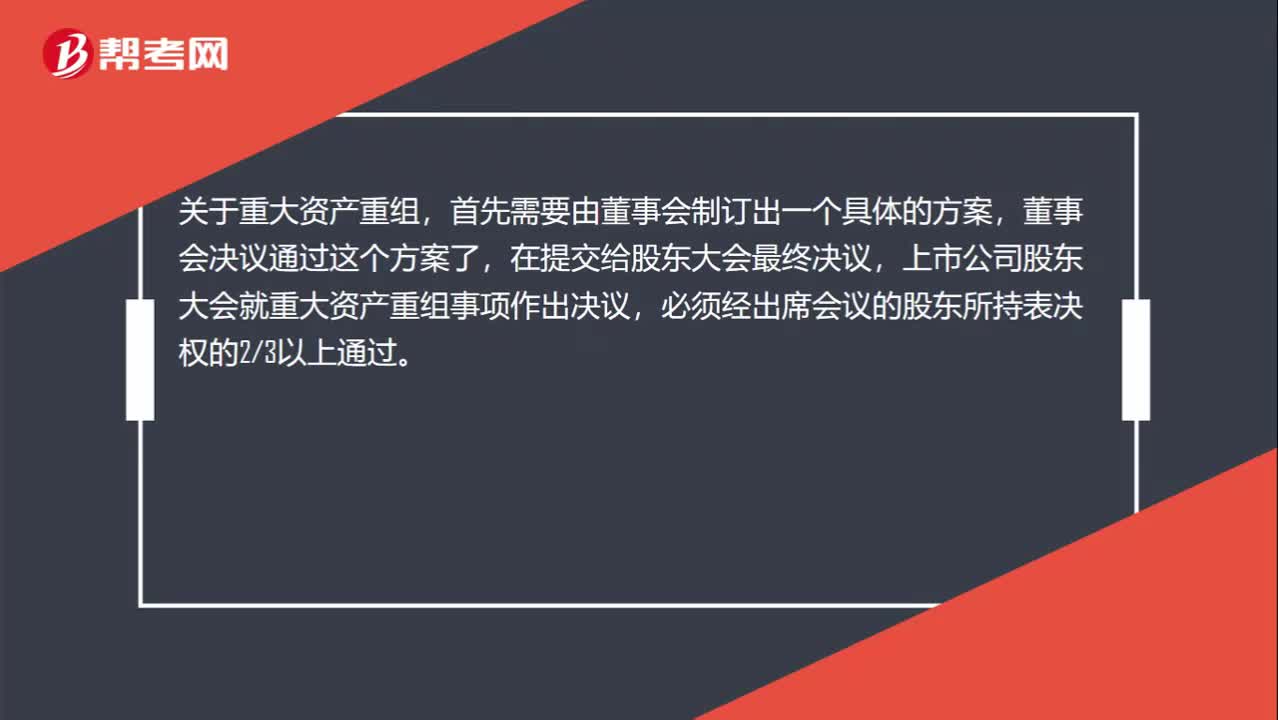

00:32重大资产重组不是需要股东大会决议吗?:重大资产重组不是需要股东大会决议吗?关于重大资产重组,首先需要由董事会制订出一个具体的方案,董事会决议通过这个方案了,再提交给股东大会最终决议,上市公司股东大会就重大资产重组事项作出决议,必须经出席会议的股东所持表决权的23以上通过。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日