下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

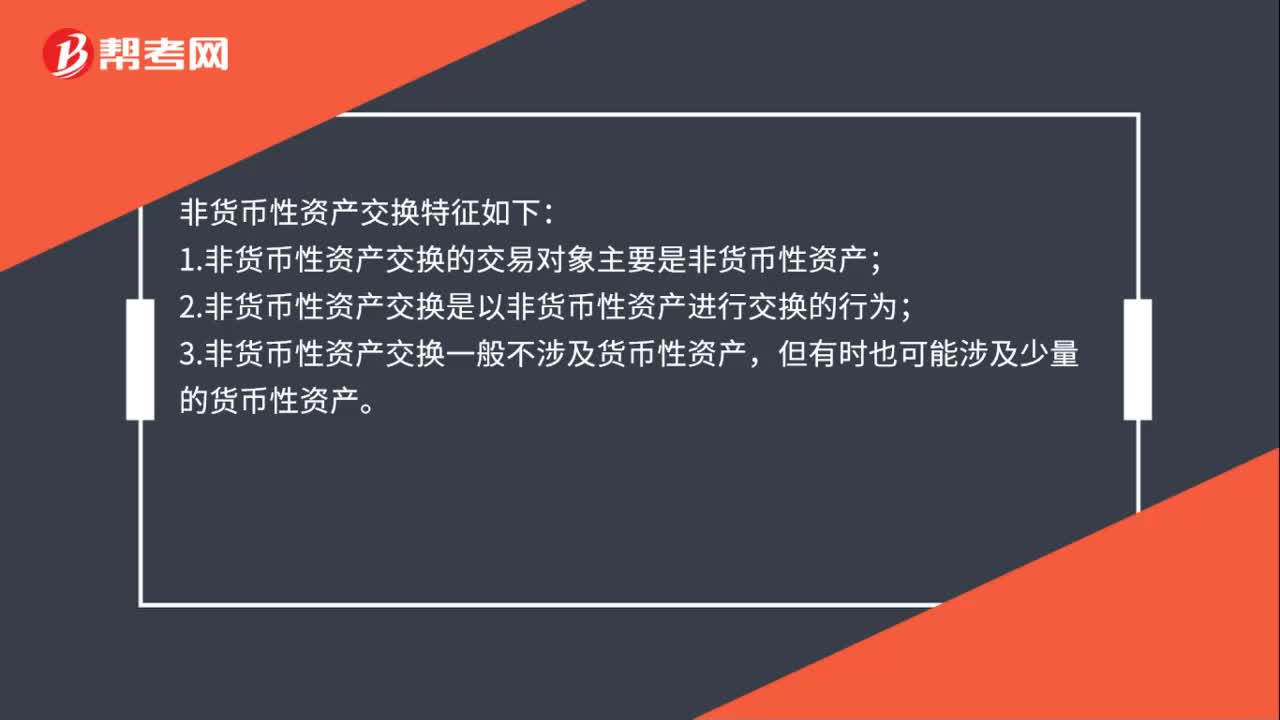

00:30非货币性资产交换特征有哪些?:非货币性资产交换特征如下:1.非货币性资产交换的交易对象主要是非货币性资产;2.非货币性资产交换是以非货币性资产进行交换的行为;3.非货币性资产交换一般不涉及货币性资产,但有时也可能涉及少量的货币性资产。

00:43

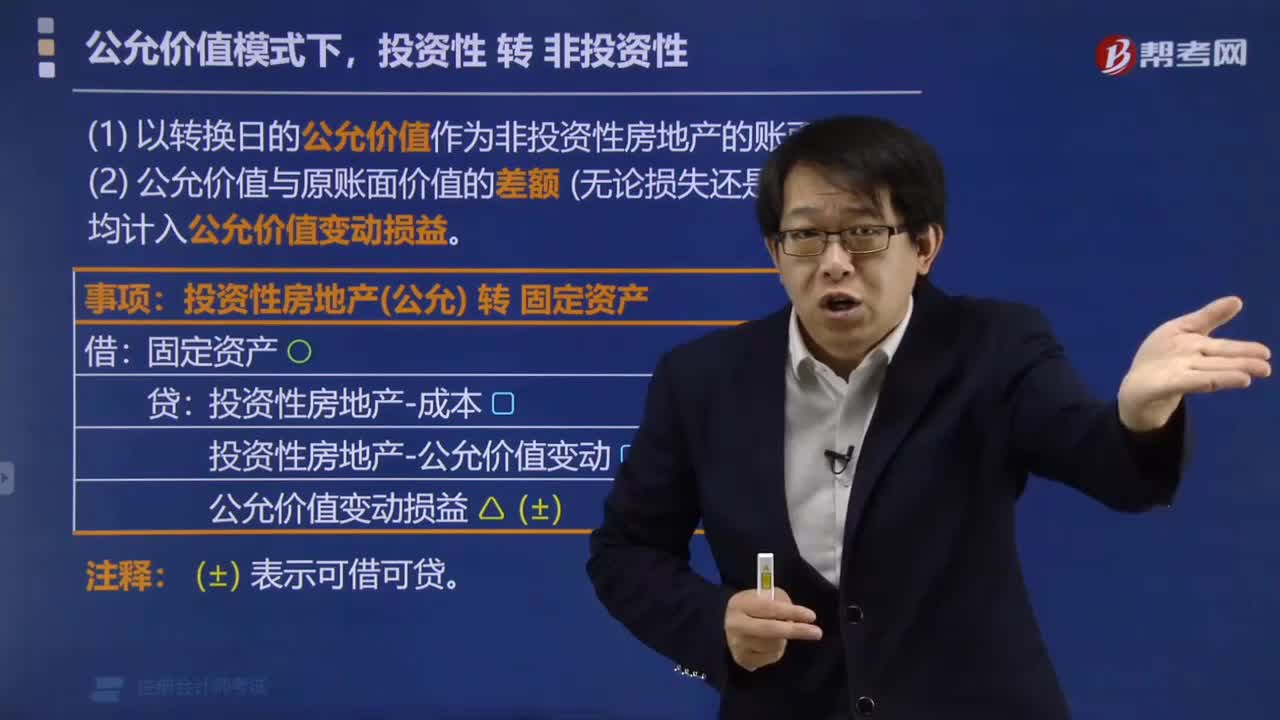

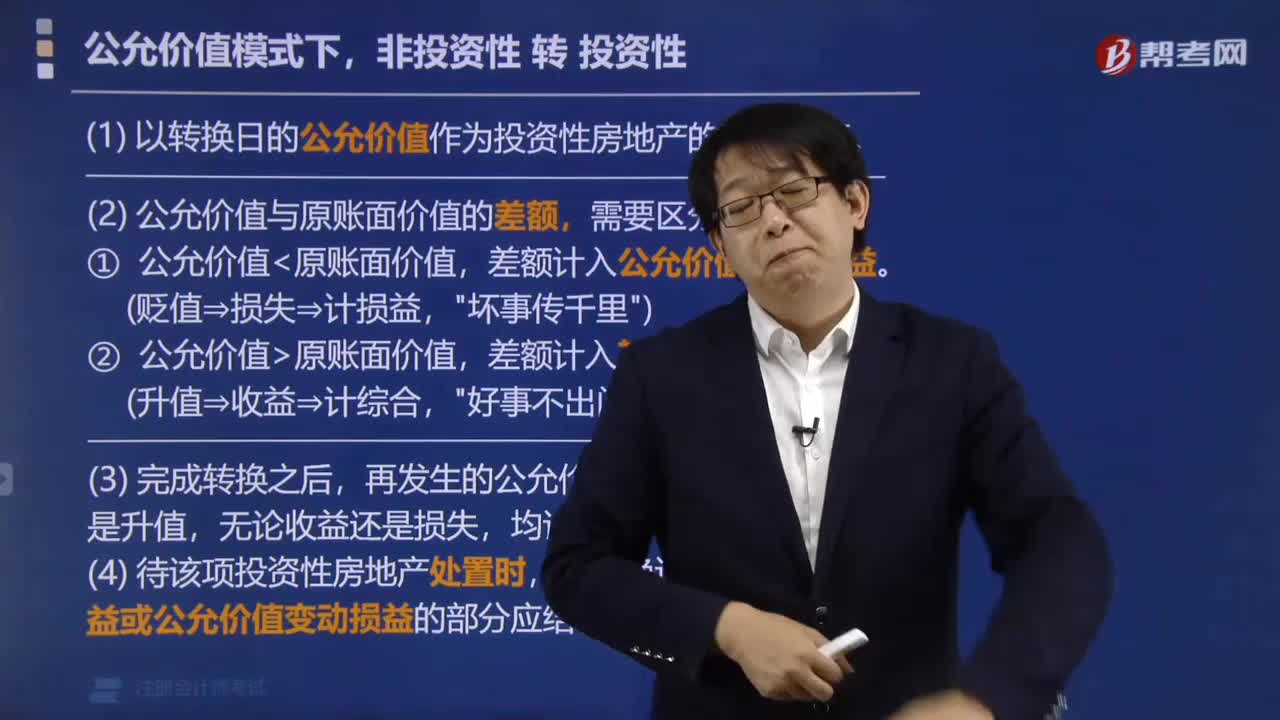

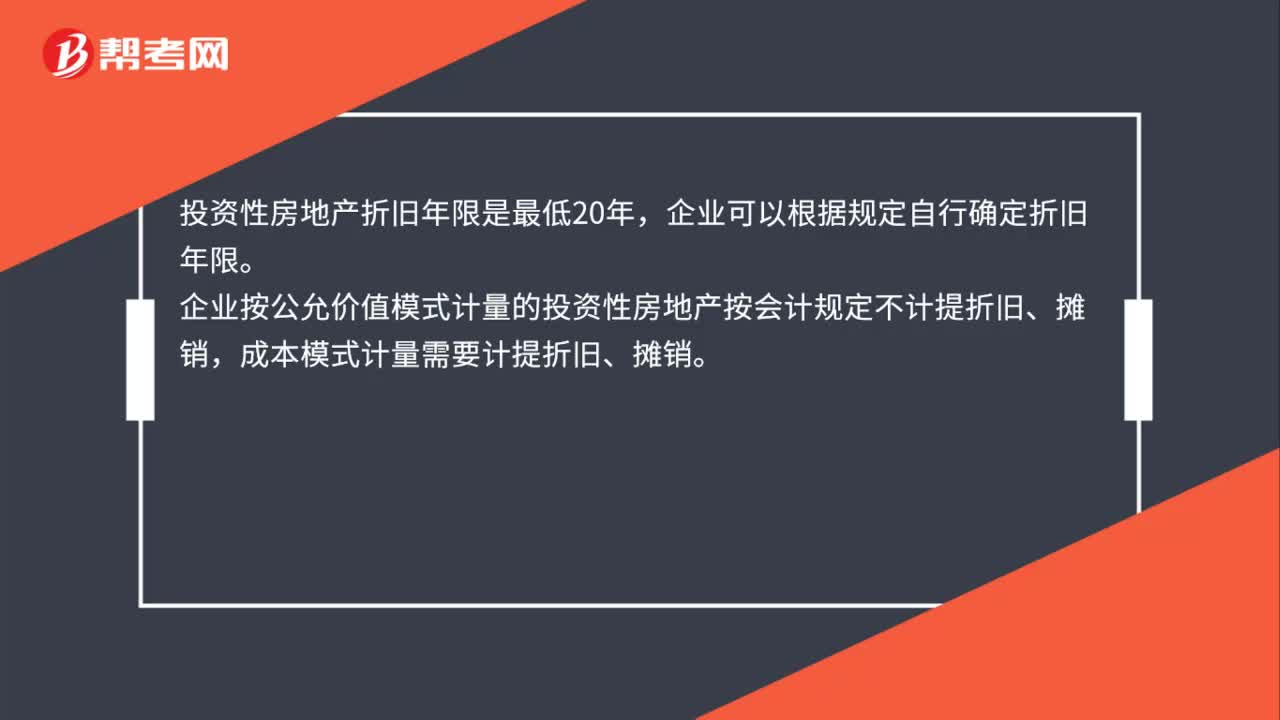

00:43投资性房地产折旧年限是什么?:投资性房地产折旧年限是什么?投资性房地产折旧年限是最低20年,企业可以根据规定自行确定折旧年限。企业按公允价值模式计量的投资性房地产按会计规定不计提折旧、摊销,成本模式计量需要计提折旧、摊销。投资性房地产——建筑物类是当月增加次月计提折旧,当月减少次月不计提折旧。投资性房地产——土地使用权是当月增加当月摊销,当月减少当月不摊销。

03:09

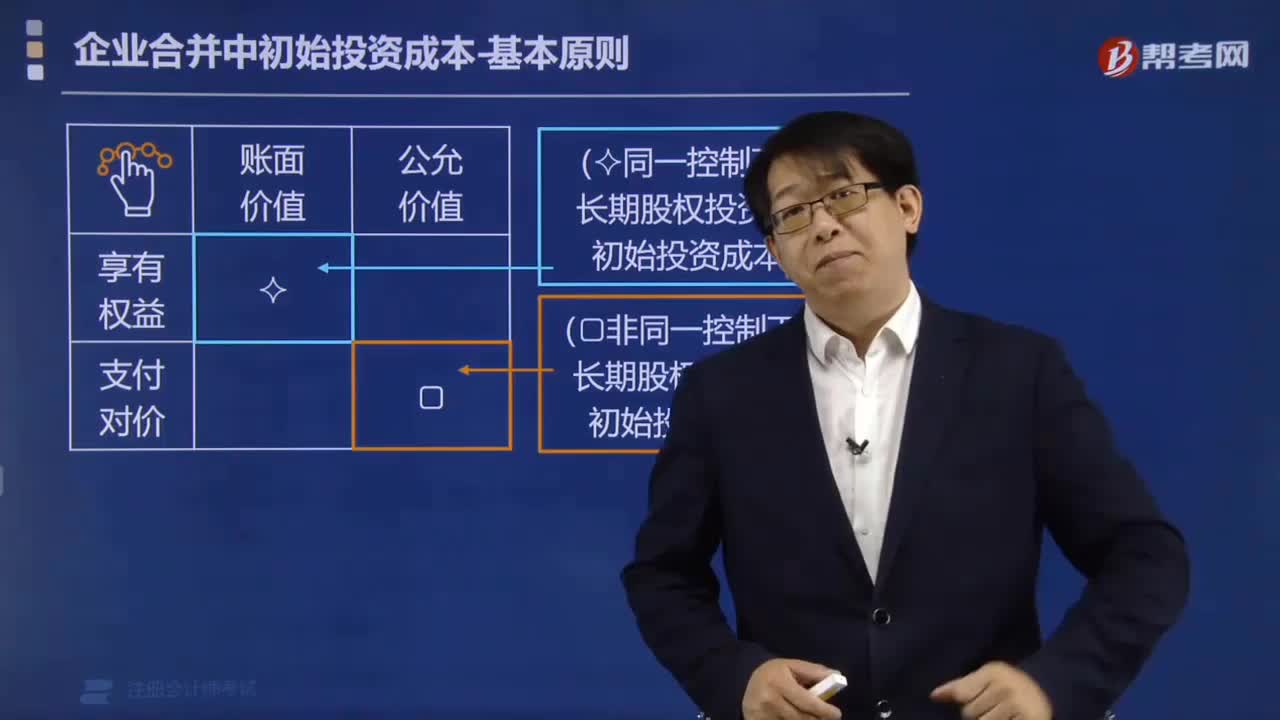

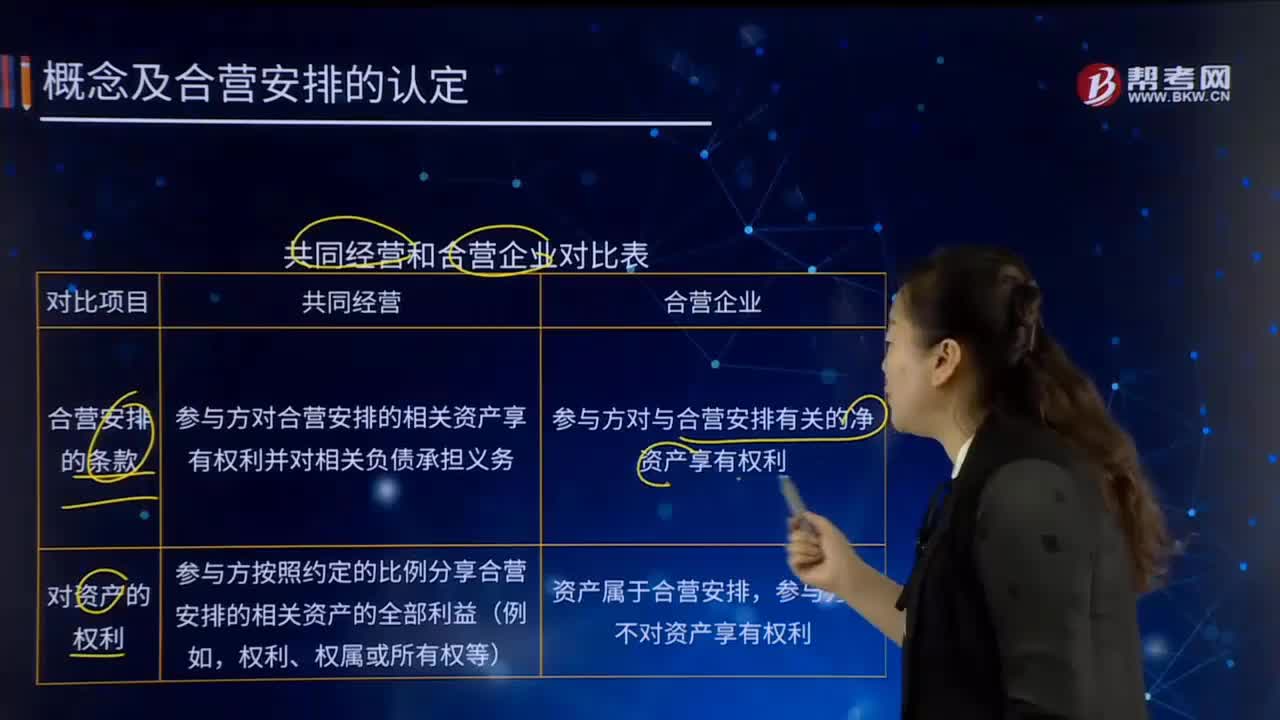

03:09共同经营和合营企业的区别有哪些?:参与方对合营安排的相关资产享有权利并对相关负债承担义务。参与方按照约定的比例分享合营安排的相关资产的全部利益(例如,参与方按照约定的比例分担合营安排的成本、费用、债务及义务,参与方按约定的份额比例享有合营安排产生的净损益不会必然使其被分类为合营企业。仍应当分析参与方对该安排相关资产的权利以及对该安排相关负债的义务。参与方仅以其各自对该安排认缴的投资额为限对该安排承担相应的义务。

06:08

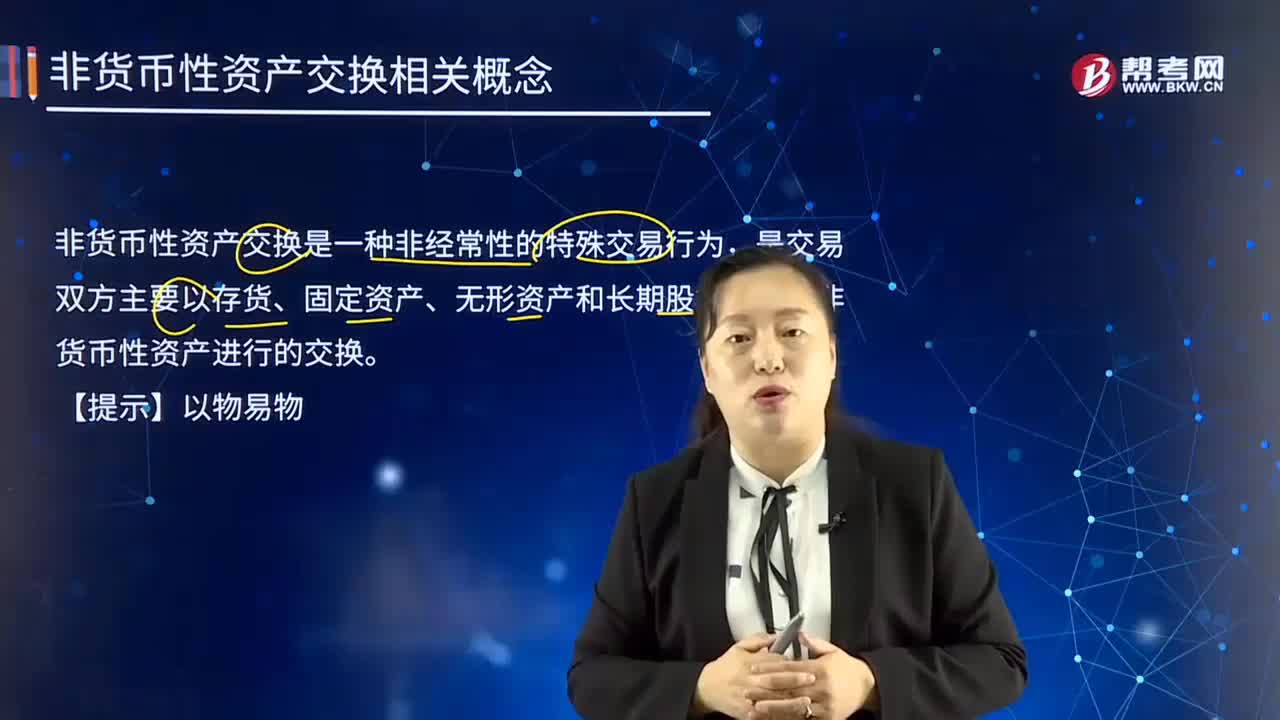

06:08非货币性资产交换的概念是什么?:非货币性资产交换的概念是什么?非货币性资产交换是一种非经常性的特殊交易行为,是交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。(1)货币性资产指企业持有的货币资金和将以固定或可确定的金额收取的资产,(2)非货币性资产是除货币性资产以外的资产,包括存货、非流动性资产、不准备持有至到期的债券投资等。【提示】非货币性资产交换。

00:20

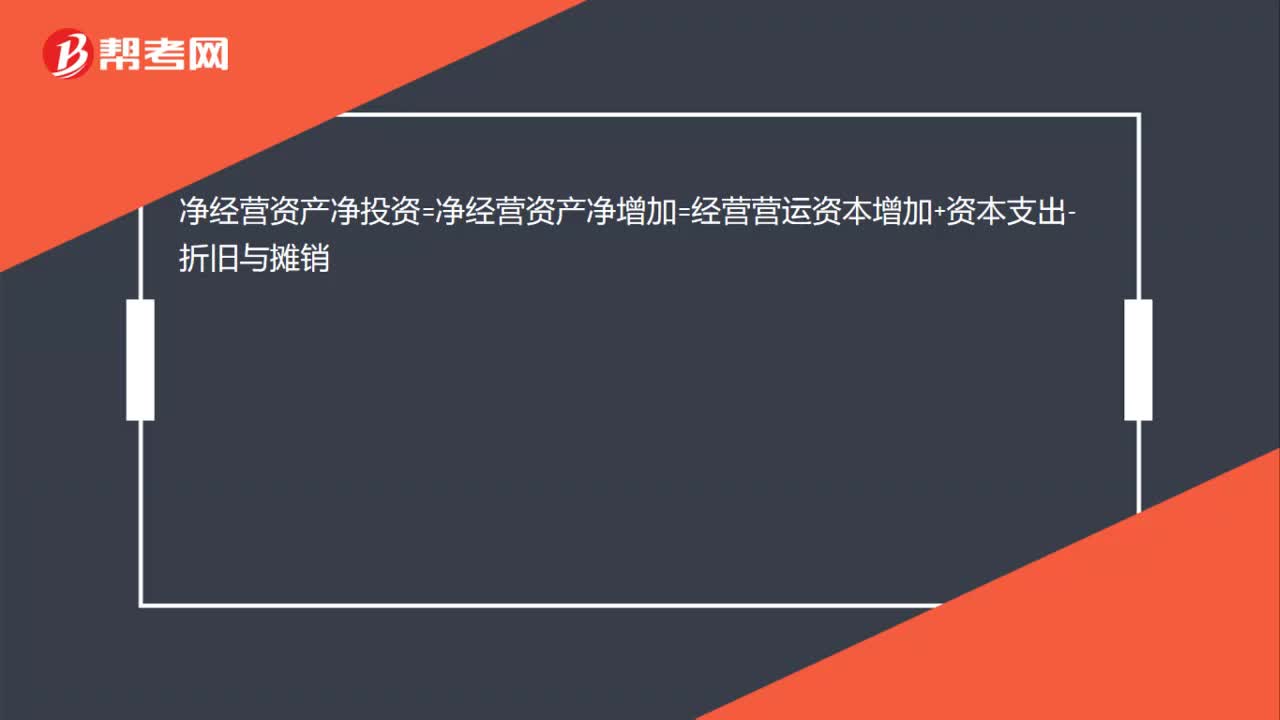

00:20净经营资产净投资的公式是什么?:净经营资产净投资=净经营资产净增加=经营营运资本增加+资本支出-折旧与摊销

18:29

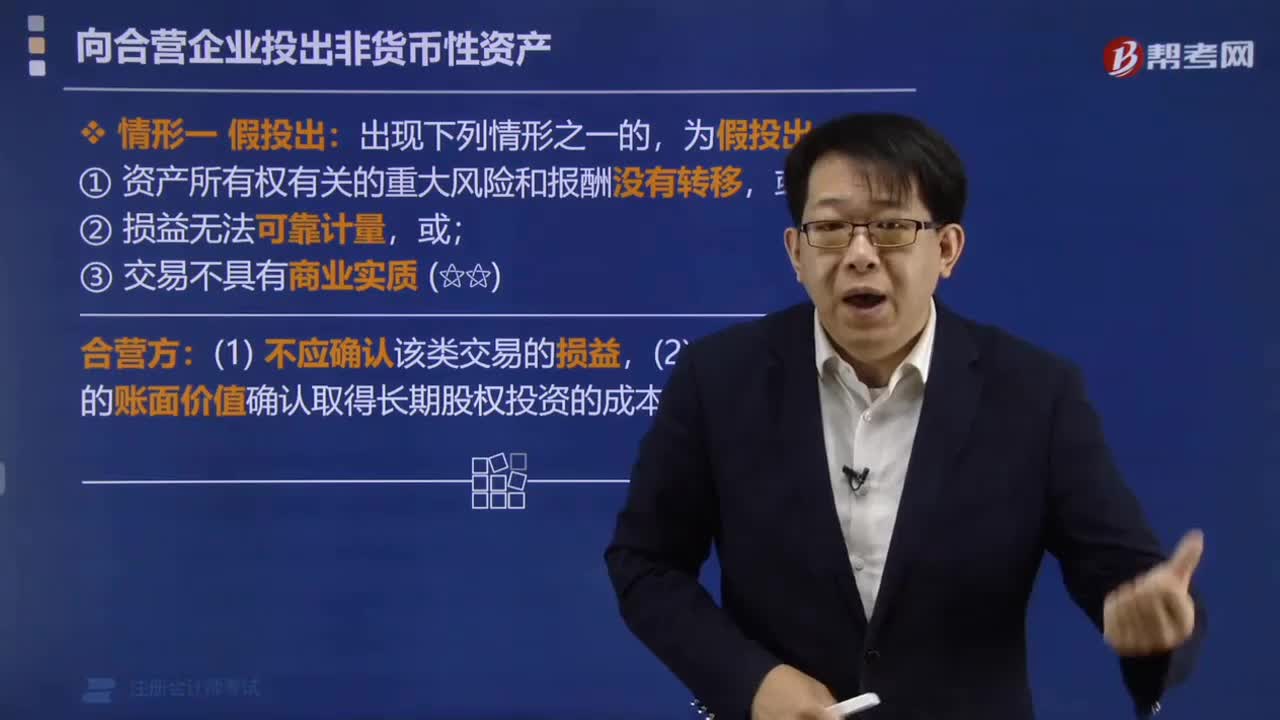

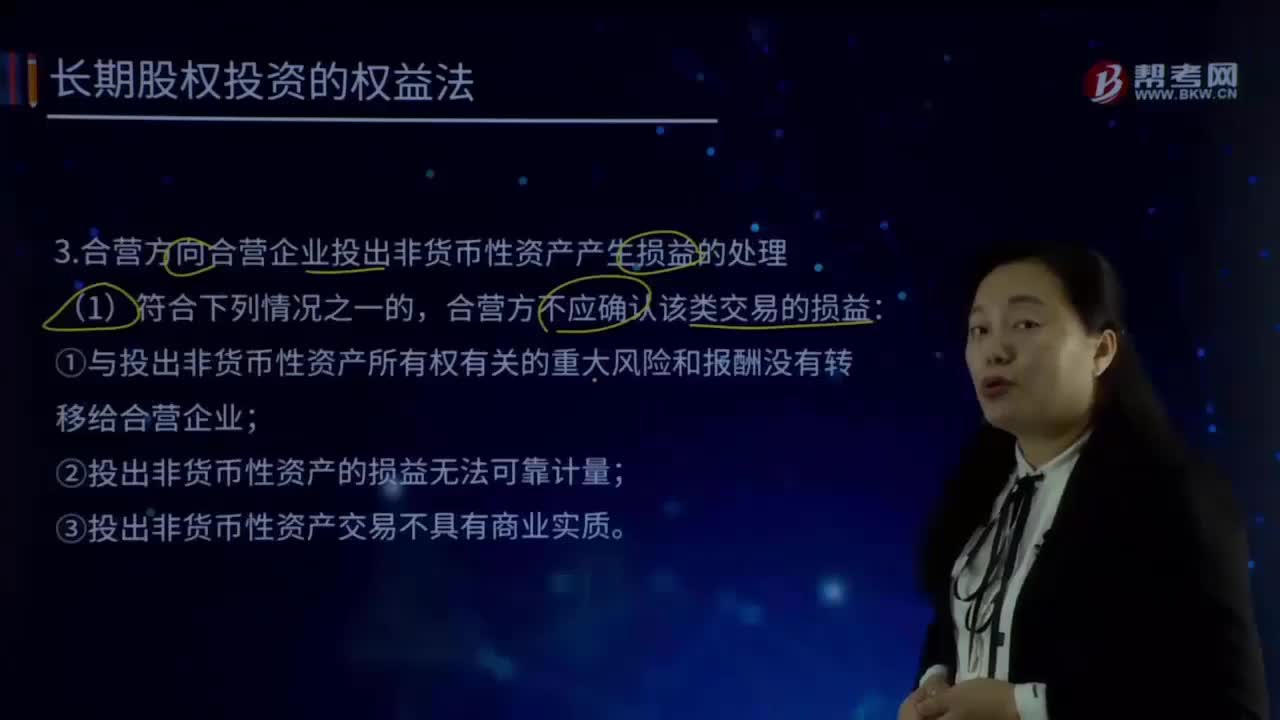

18:29合营方向合营企业投出非货币性资产产生损益的处理是什么?:合营方向合营企业投出非货币性资产产生损益的处理是什么?合营方不应确认该类交易的损益:①与投出非货币性资产所有权有关的重大风险和报酬没有转移给合营企业;②投出非货币性资产的损益无法可靠计量;③投出非货币性资产交易不具有商业实质。(2)合营方转移了与投出非货币性资产所有权有关的重大风险和报酬并且投出资产留给合营企业使用的,应在该项交易中确认归属于合营企业其他合营方的利得和损失。

13:22

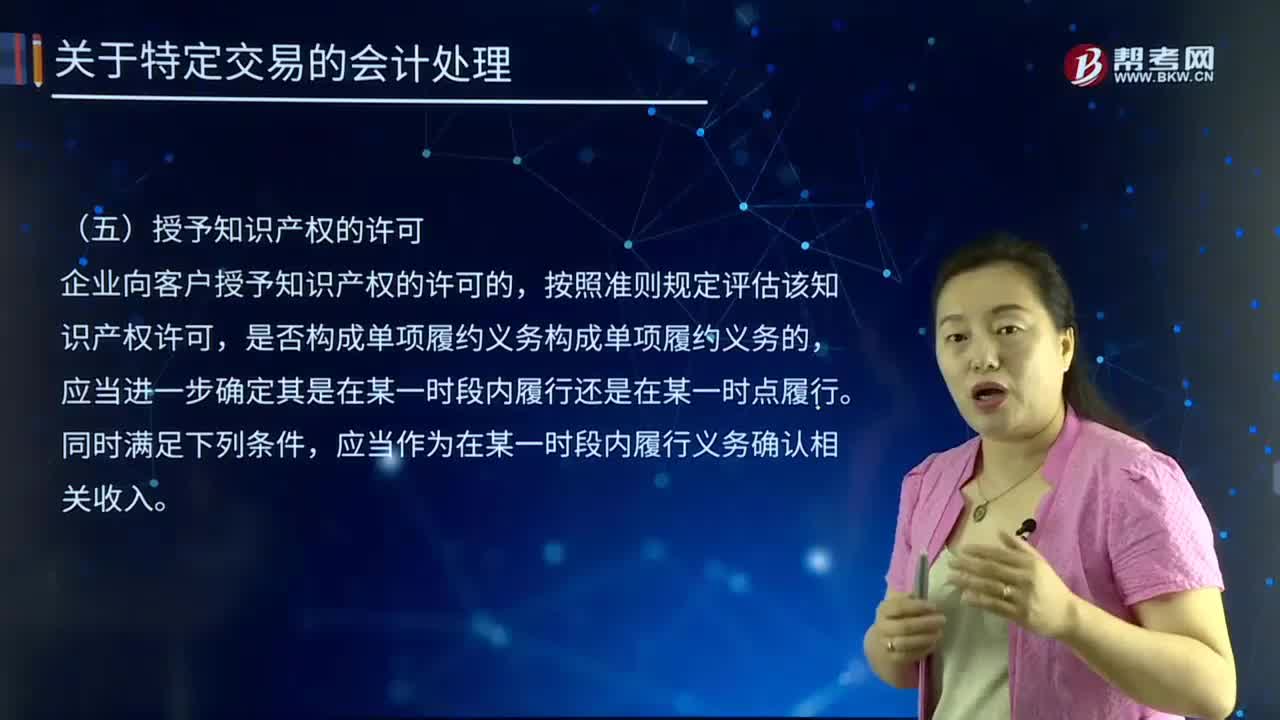

13:22企业向客户授予知识产权的许可需要哪些条件?:企业向客户授予知识产权的许可需要哪些条件?(1)合同要求或客户预期企业将从事对这项知识产权有重大影响的活动。与知识产权许可相关的额外活动并未向客户提供其他商品或服务,且实际上改变了客户享有知识产权许可的内容。甲公司需要评估该知识产权许可相关的收入应当在某一时段内确认还是在某一时点确认。但在这些活动发生时并没有导致向乙公司转让任何商品或服务。

01:36

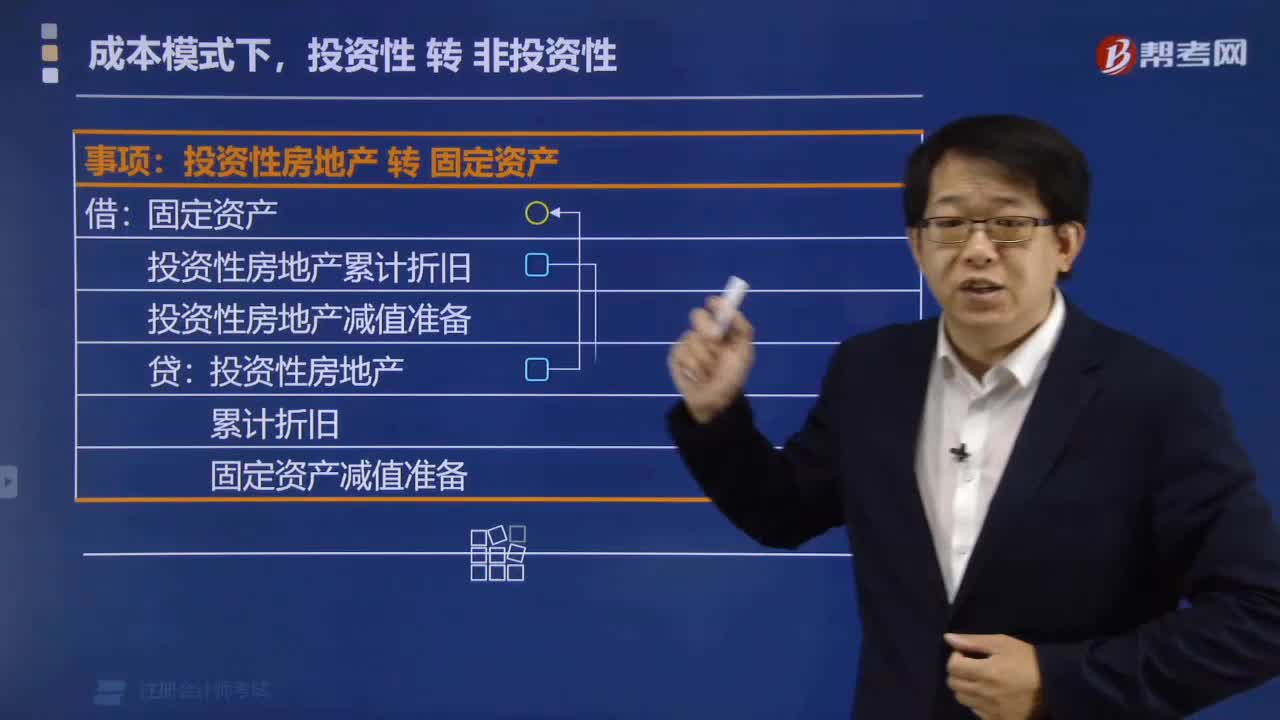

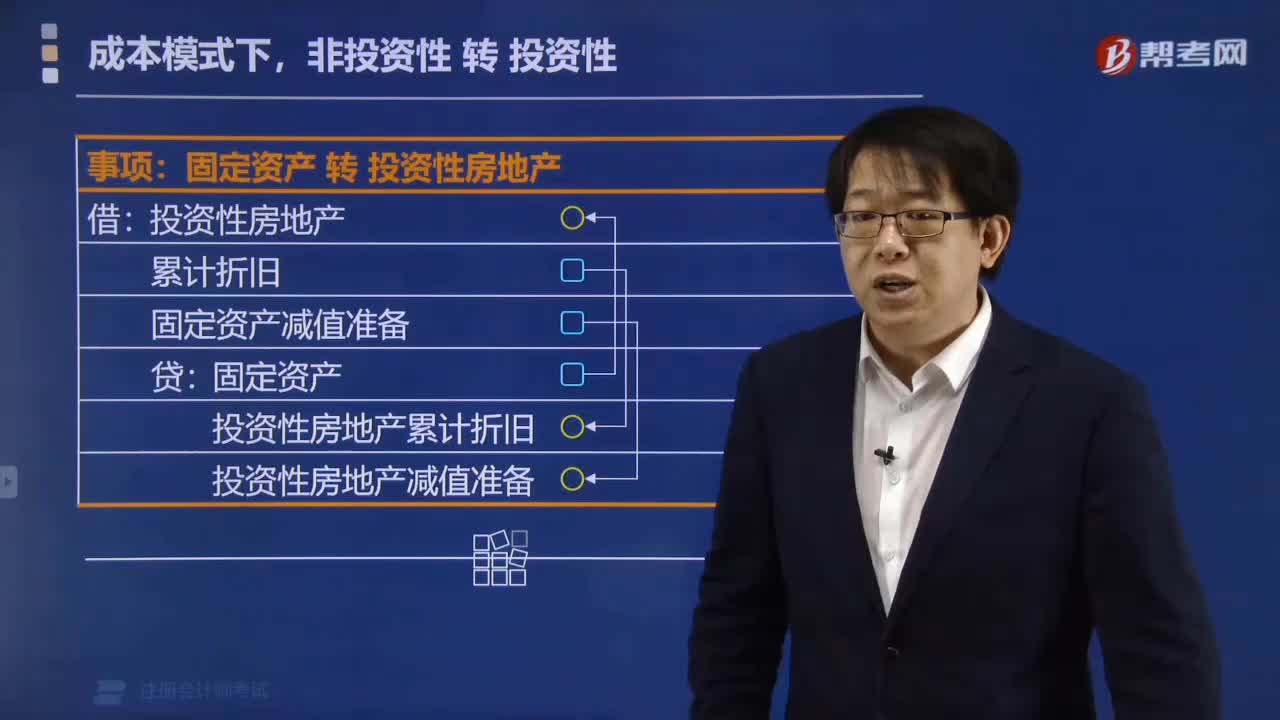

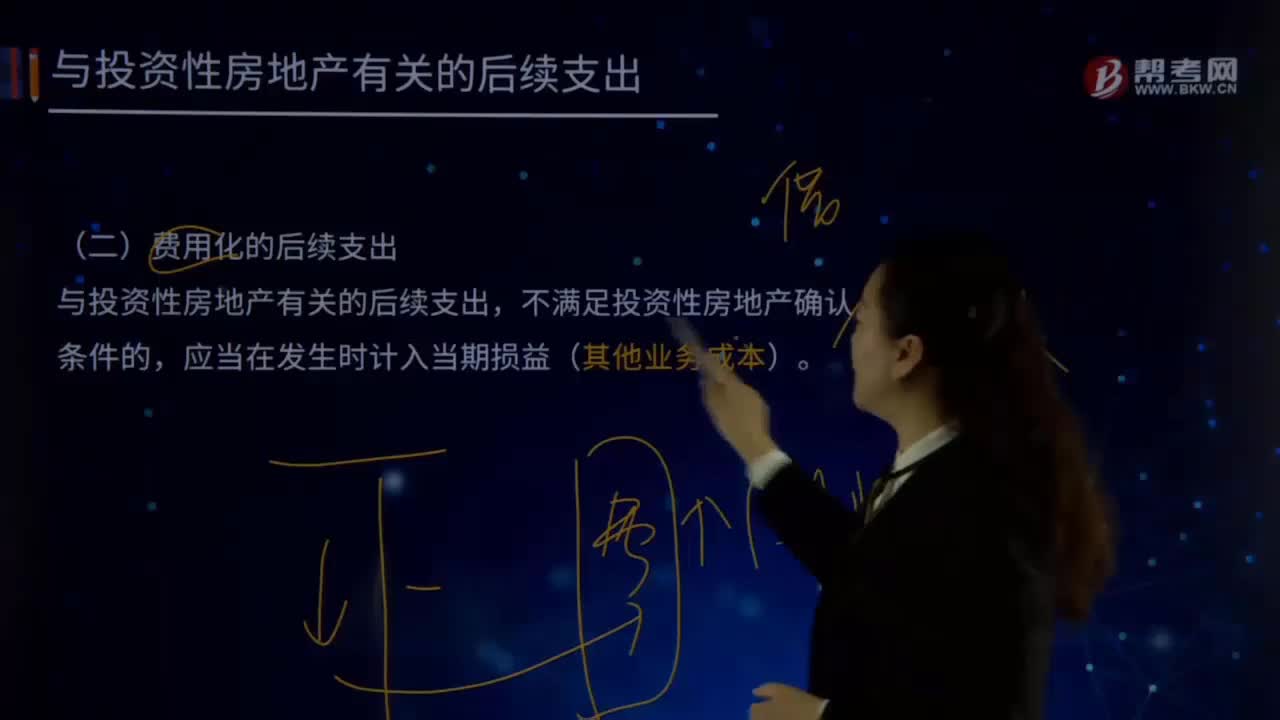

01:36与投资性房地产有关的后续支出有哪些?:与投资性房地产有关的后续支出包括:资本化的后续支出、费用化的后续支出。(一)费用化的后续支出(其他业务成本),如企业对投资性房地产进行日常维护所发生的支出,应当在发生时计入当期损益“借记”其他业务成本,银行存款。(二)资本化的后续支出,与投资性房地产有关的后续支出。满足投资性房地产确认条件的,应当计入投资性房地产成本,企业为了提高投资性房地产的使用效能。

13:23

13:23个人以非货币资产投资的个人所得税规定是什么?:一、个人以非货币资产投资的个人所得税规定,应于非货币性资产转让、取得被投资企业股权时,1、非货币性资产投资个人所得税由纳税人向主管税务机关自行申报缴纳:二、个人终止投资经营收回款项征收个人所得税的规定,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等”

04:11

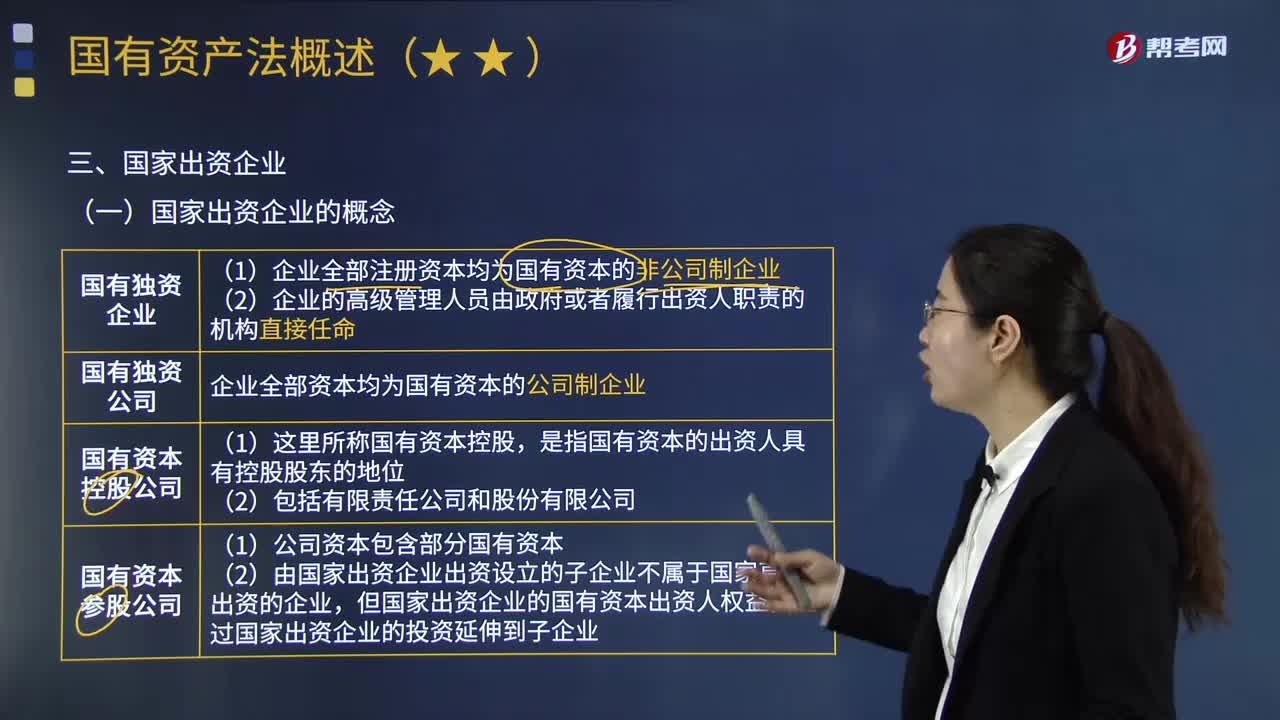

04:11国家出资企业包括哪些?以及对国家出资企业有哪些要求?:是指国家出资的国有独资企业、国有独资公司,(1)企业全部注册资本均为国有资本的非公司制企业。企业全部资本均为国有资本的公司制企业。是指国有资本的出资人具有控股股东的地位,(2)由国家出资企业出资设立的子企业不属于国家直接出资的企业。但国家出资企业的国有资本出资人权益,通过国家出资企业的投资延伸到子企业。4.国有独资公司、国有资本控股公司和国有资本参股公司依照《公司法》的规定设立监事会。

05:31

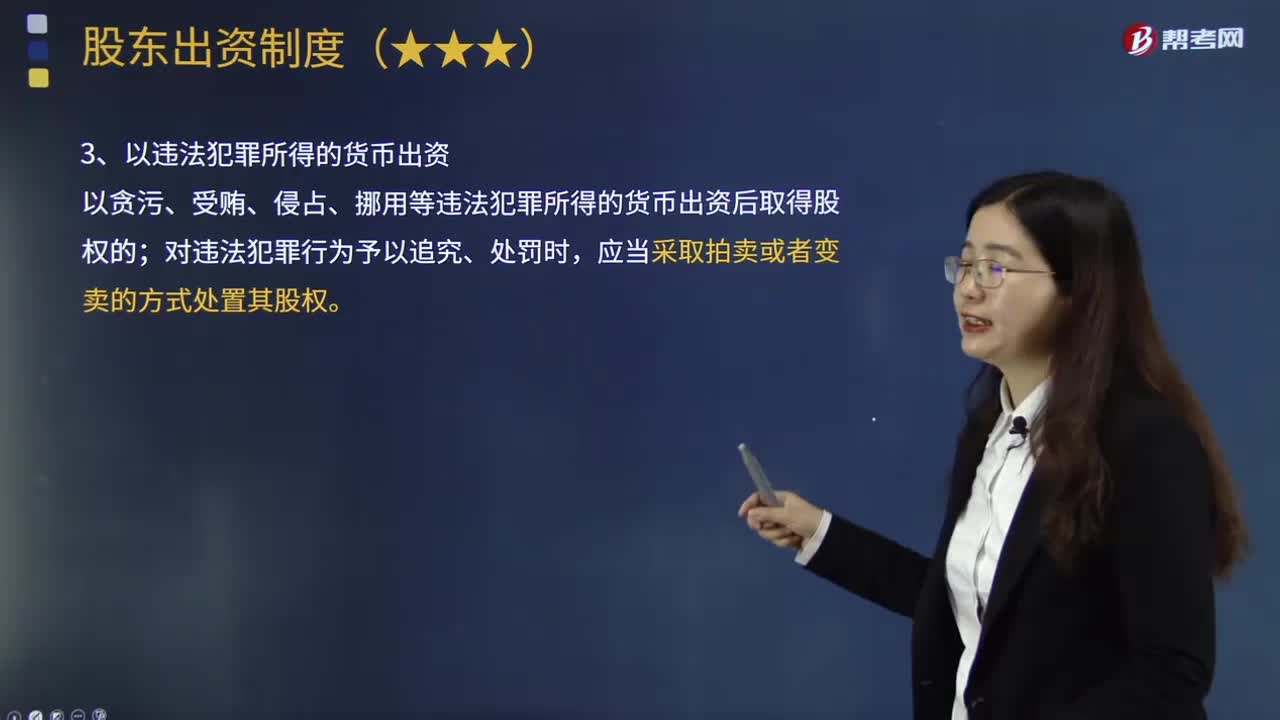

05:31股东以违法犯罪所得的货币出资应该怎么处理?:股东以违法犯罪所得的货币出资应该怎么处理?根据协议的约定以及法律和章程的规定向公司交付财产或履行其他给付义务。这一规定旨在避免将出资财产直接从公司抽出,而是采取将出资财产所形成的股权折价补偿受害人损失的方法,要求乙履行出资义务。【解析】出资人以房屋、土地使用权或者需要办理权属登记的知识产权等财产出资;当公司、其他股东或者公司债权人主张认定出资人未履行出资义务的。

03:16

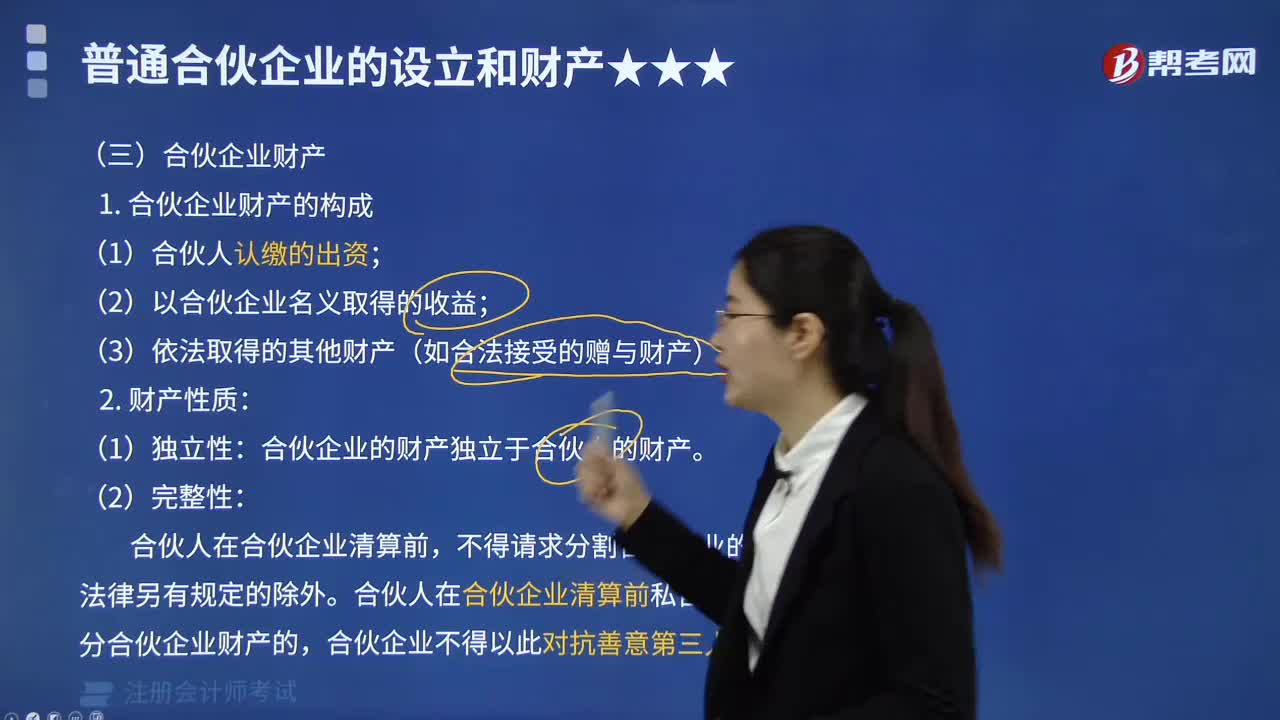

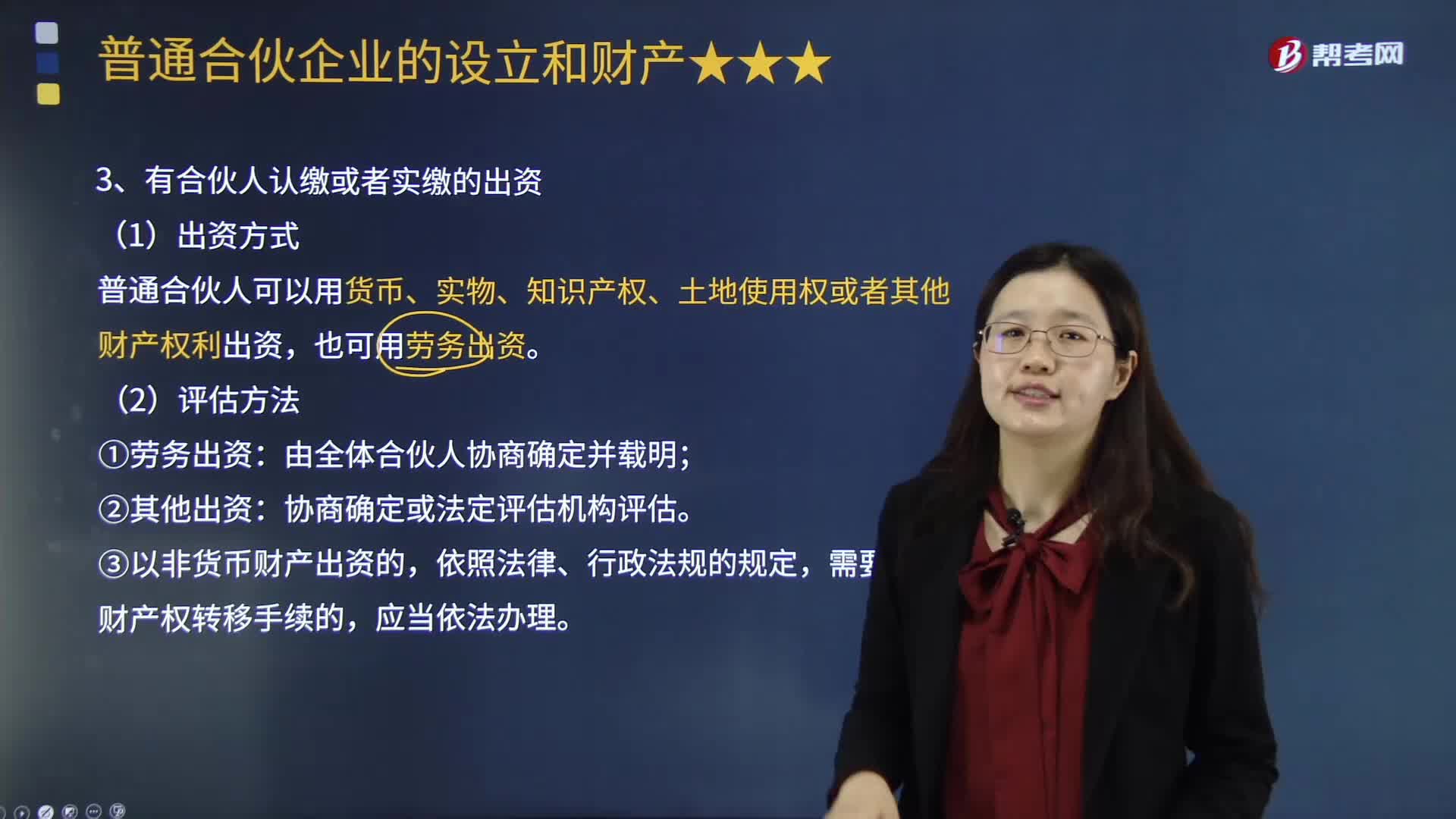

03:16普通合伙企业的设立是否需要有合伙人认缴或者实缴的出资?:普通合伙企业的设立是否需要有合伙人认缴或者实缴的出资?普通合伙企业,合伙人对合伙企业债务依照《合伙企业法》规定承担无限连带责任的一种合伙企业。普通合伙企业的设立必备条件之一:有合伙人认缴或者实缴的出资。普通合伙人可以用货币、实物、知识产权、土地使用权或者其他财产权利出资。由全体合伙人协商确定并载明。③以非货币财产出资的,下列关于合伙企业合伙人出资形式的表述中:A.普通合伙人可以以知识产权出资”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日