下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

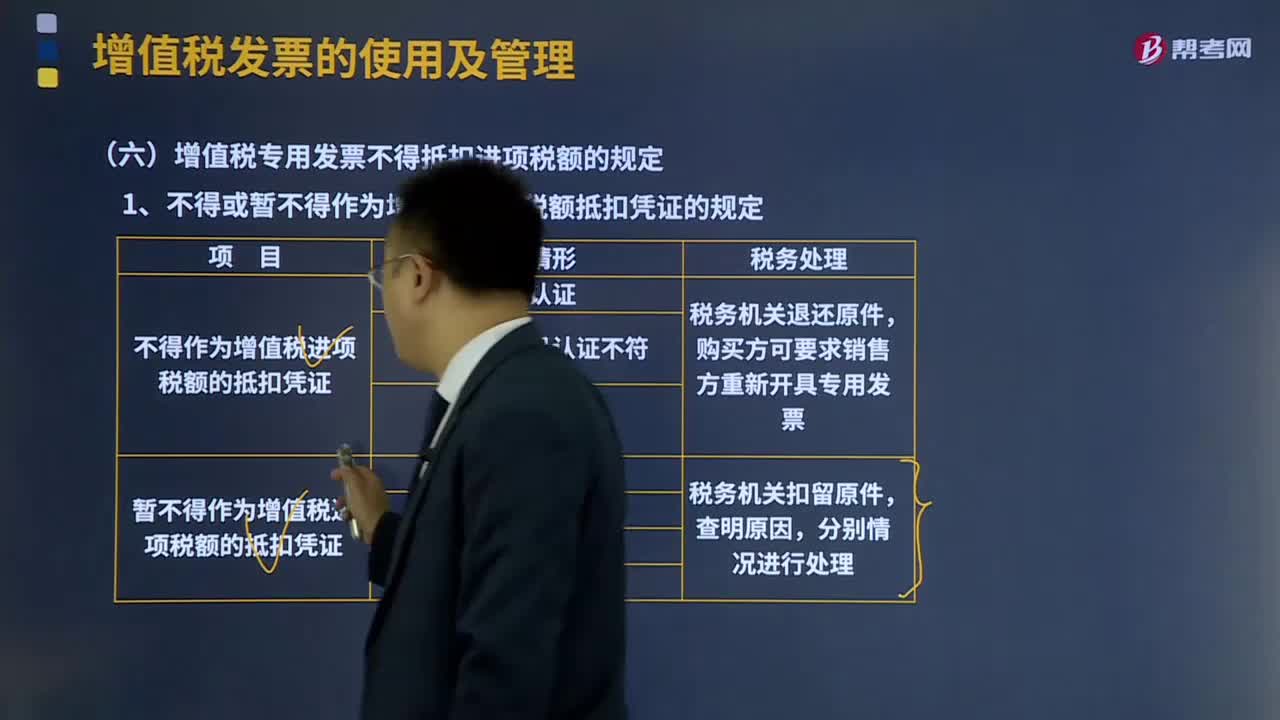

00:45

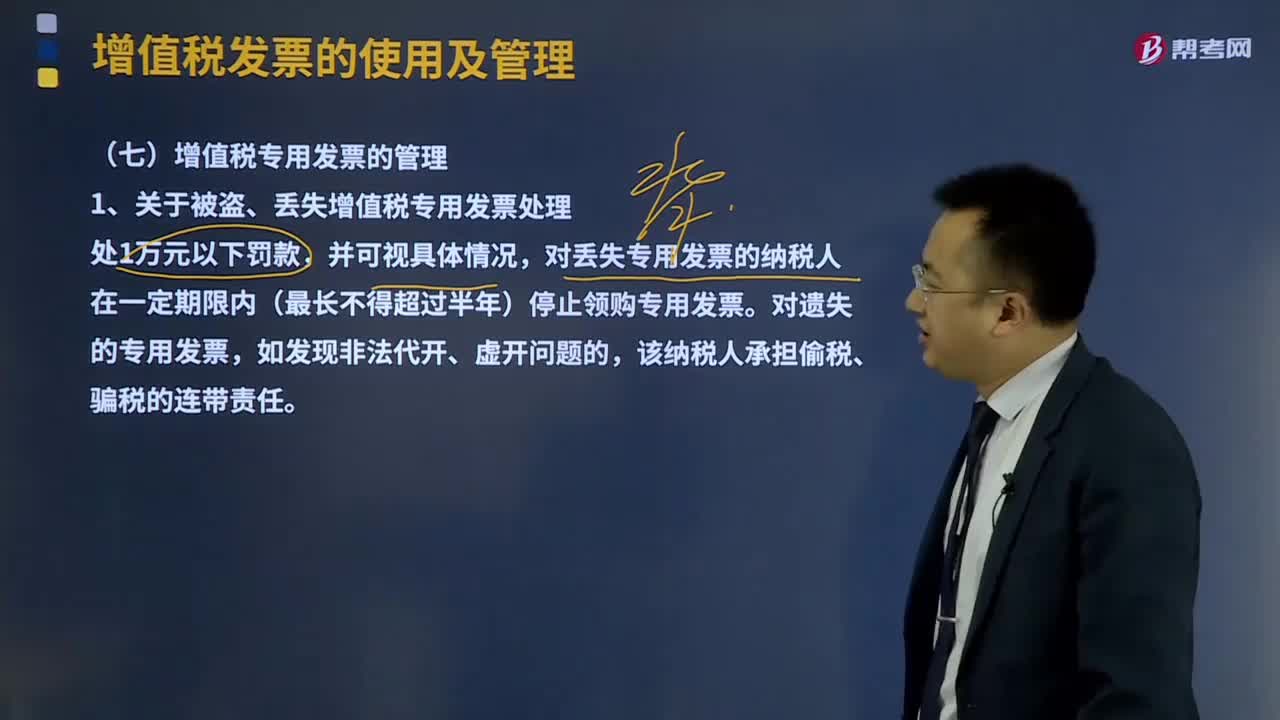

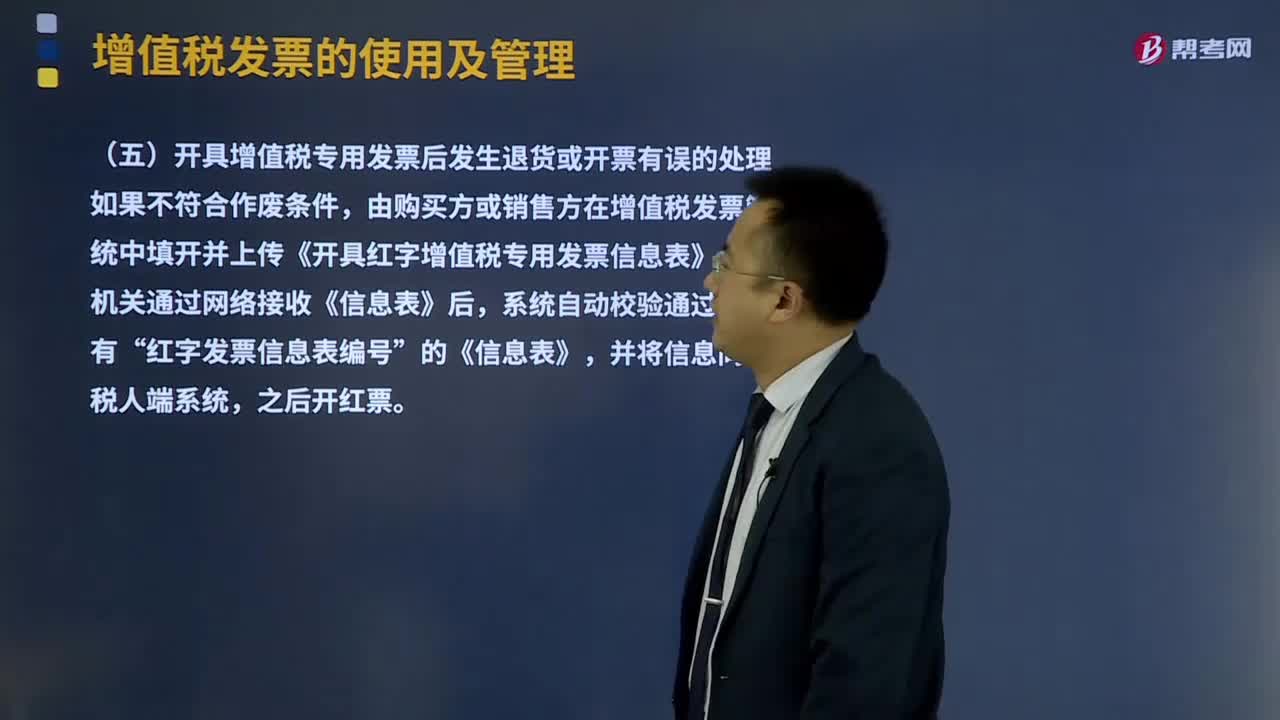

00:45开具增值税专用发票后发生退货或开票有误的要怎么处理?:开具增值税专用发票后发生退货或开票有误的要怎么处理?增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。增值税一般纳税人开具增值税专用发票(以下简称专用发票)后,应税服务中止等情形但不符合发票作废条件,由购买方或销售方在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》。

11:11

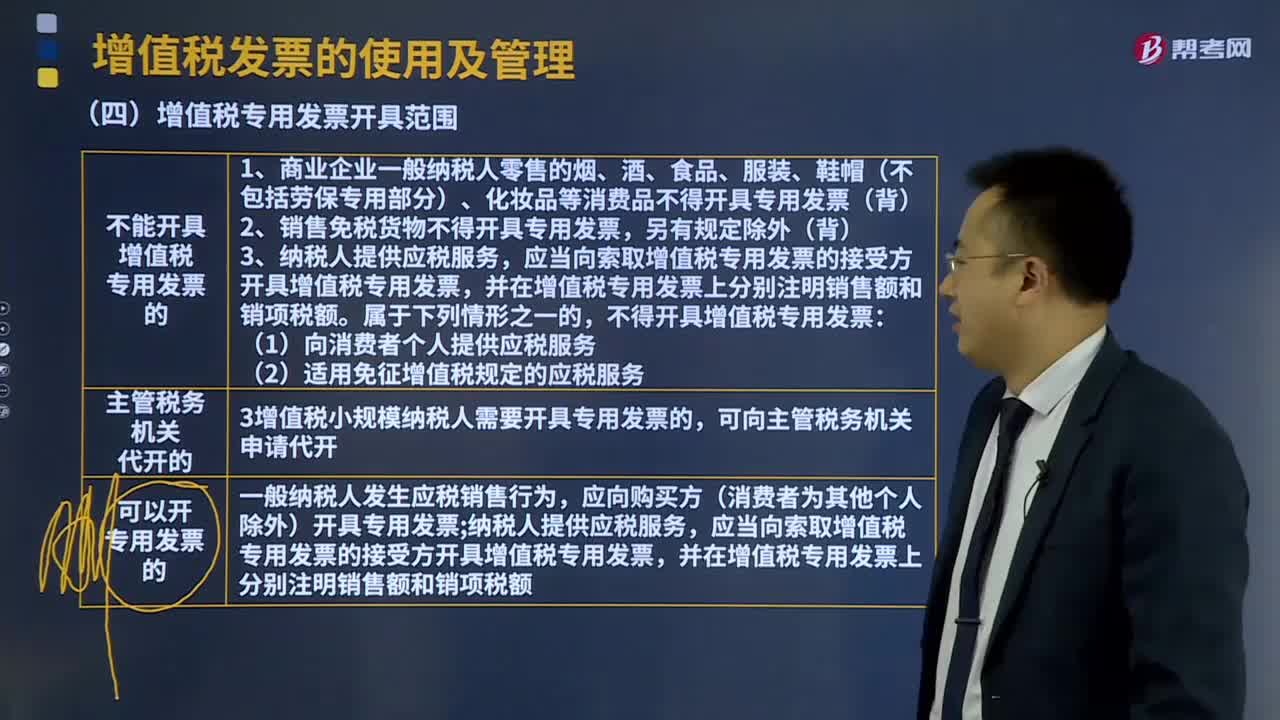

11:11增值税专用发票开具范围是什么?:增值税专用发票开具范围是什么?增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。一、不能开具增值税专用发票的。2、销售免税货物不得开具专用发票。(2)适用免征增值税规定的应税服务,增值税小规模纳税人需要开具专用发票的,应当向索取增值税专用发票的接受方开具增值税专用发票。

04:48

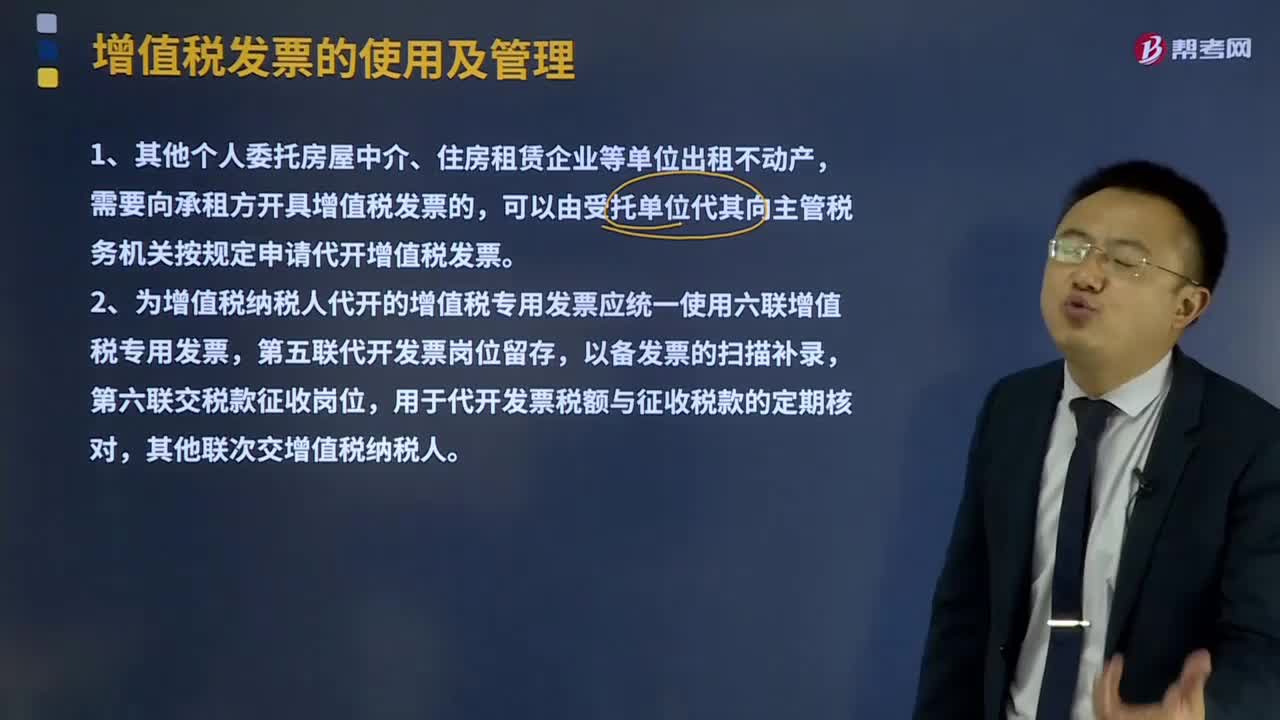

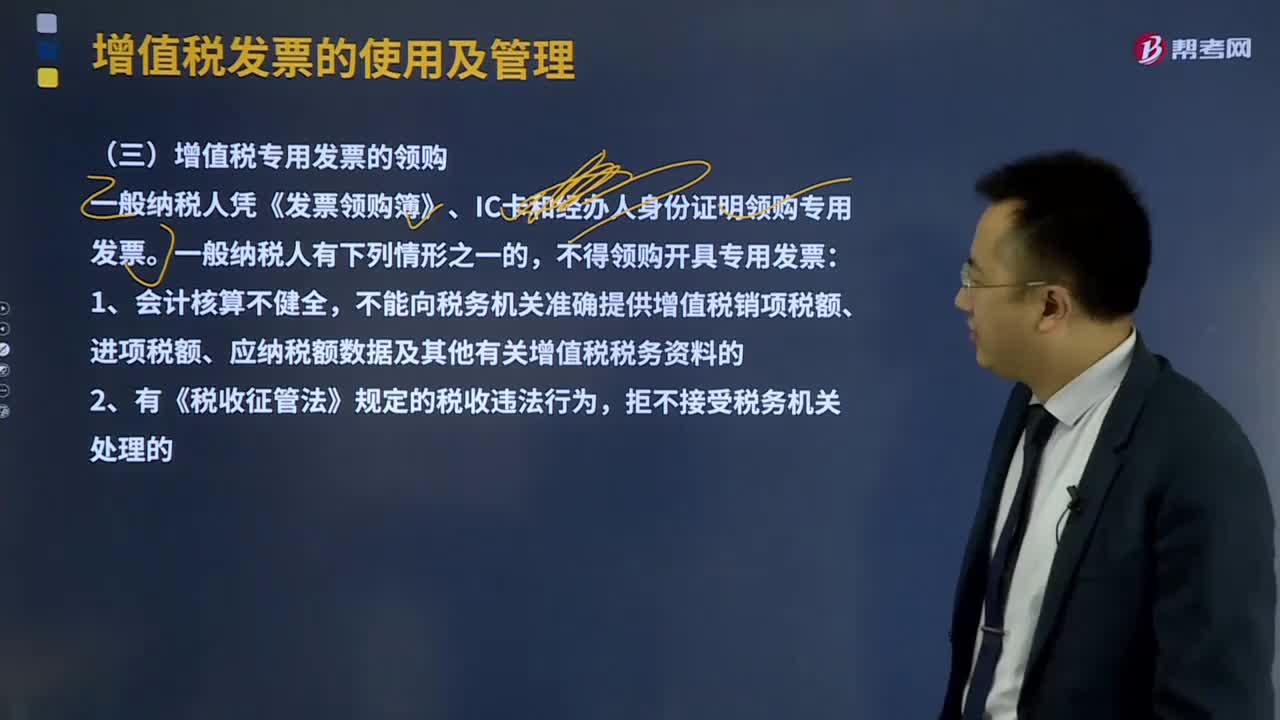

04:48什么是增值税专用发票的领购?:什么是增值税专用发票的领购?增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。一般纳税人凭《发票领购簿》、IC卡和经办人身份证明领购专用发票。不能向税务机关准确提供增值税销项税额、进项税额、应纳税额数据及其他有关增值税税务资料的。(7)未按规定申请办理防伪税控系统变更发行。

04:31

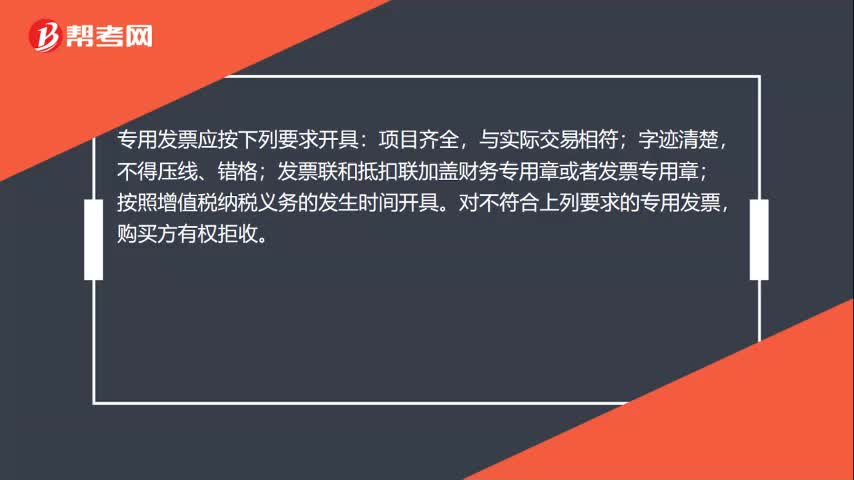

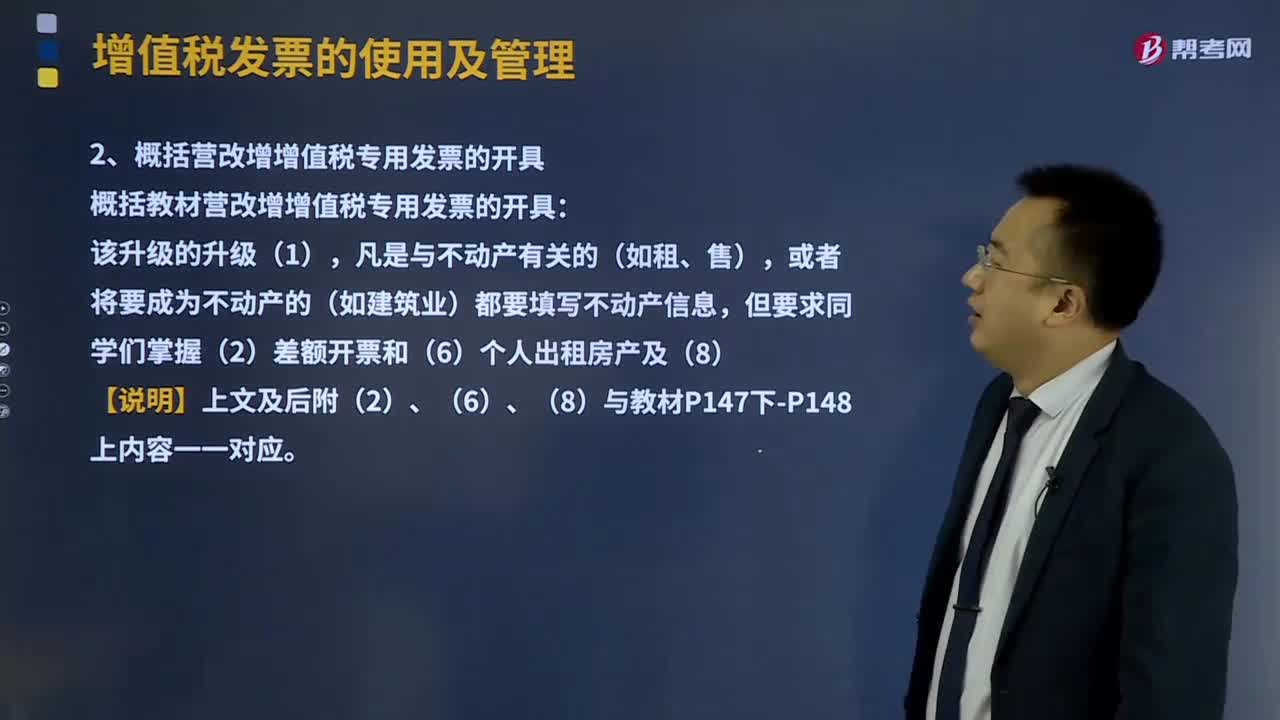

04:31增值税专用发票是如何开具的?:增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。1、增值税专用发票开具要求,(5)一般纳税人销售货物或应税服务可以汇总开具专票:2、概括营改增增值税专用发票的开具,概括教材营改增增值税专用发票的开具,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外)。

01:36

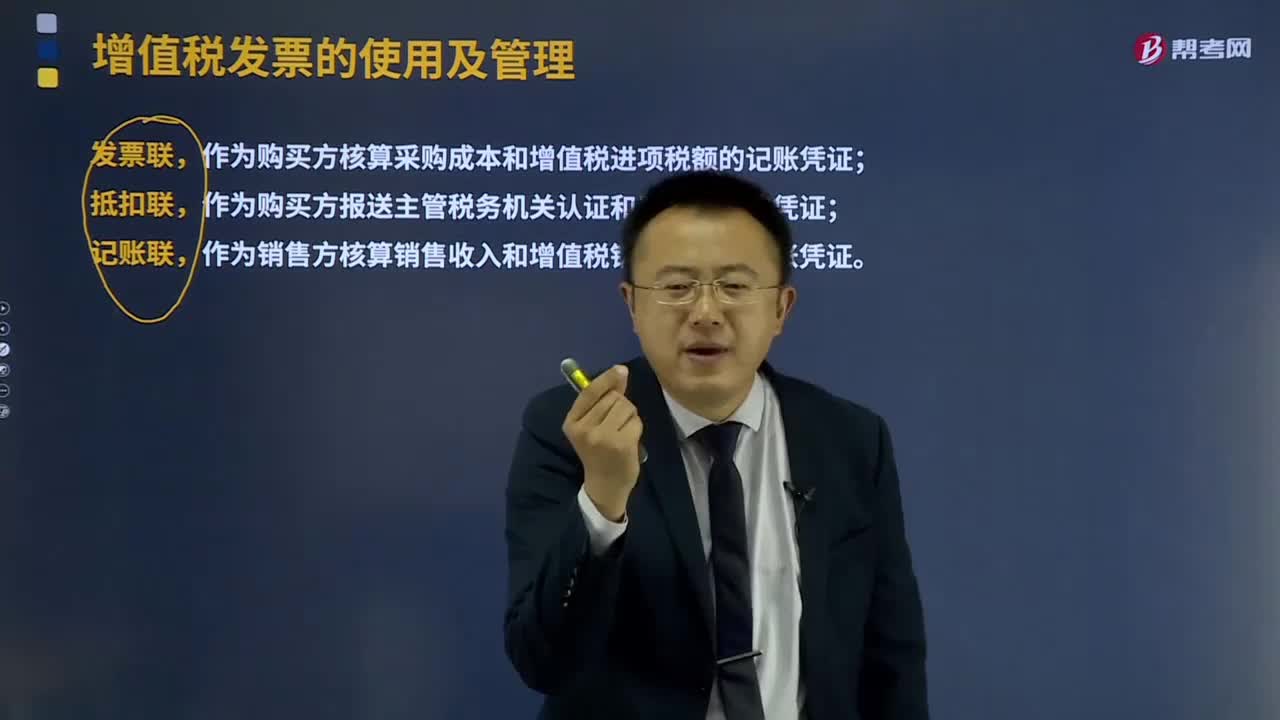

01:36增值税专用发票的联次是指什么?:增值税专用发票的联次是指什么?增值税发票的使用及管理:增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。增值税专用发票由基本联次或基本联次附加其他联次构成。发票联、抵扣联和记账联。由一般纳税人确定。发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联。

25:40

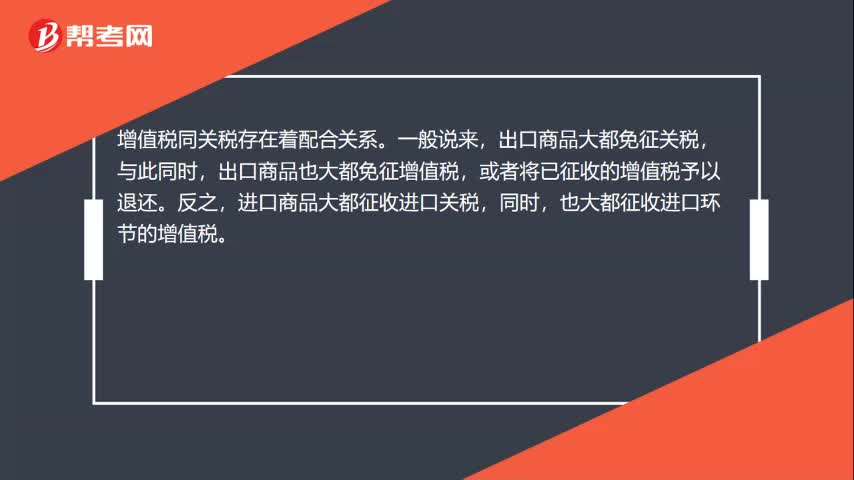

25:40增值税退(免)税的计税依据是什么?:出口货物、劳务、应税行为的实际离岸价(FOB):按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额):(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物。按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

05:08

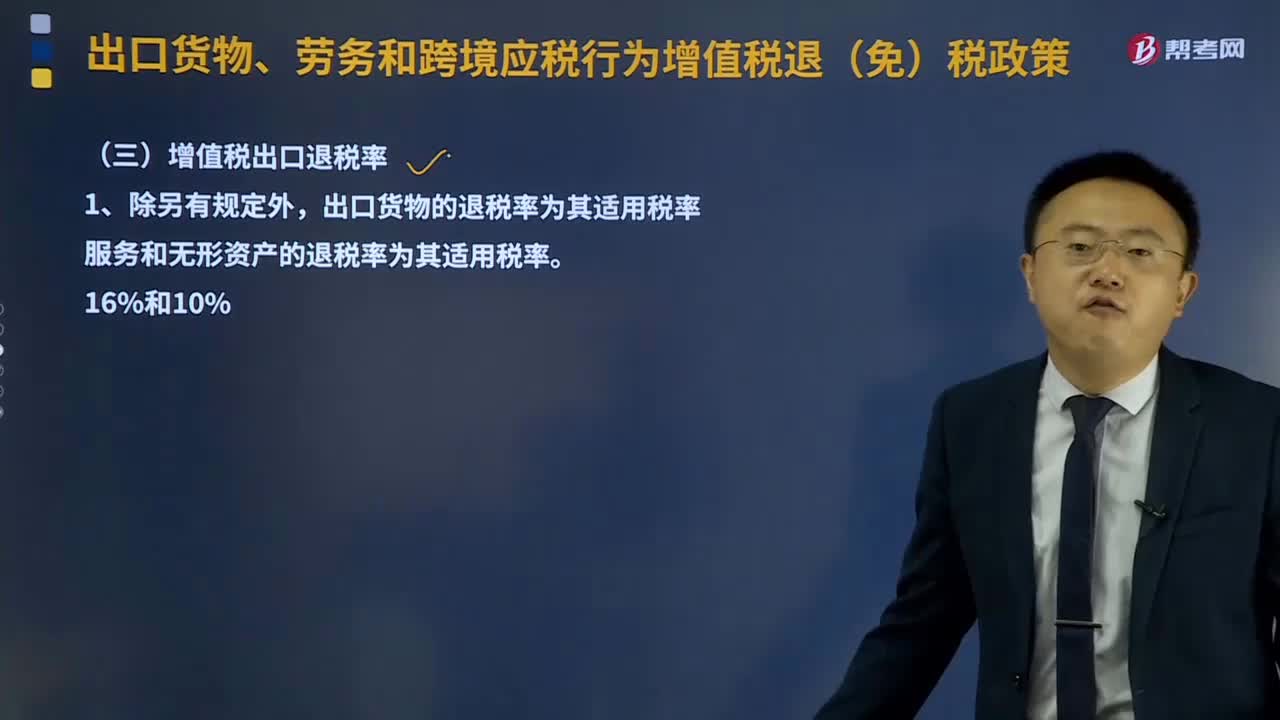

05:08什么是增值税出口退税率?:什么是增值税出口退税率?增值税出口退税率就是指出口退税率。其含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口货物的退税率为其适用税率。服务和无形资产的退税率为其适用税率。(1)外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的。

03:20

03:20增值税纳税义务发生时间是什么?:增值税纳税义务发生时间是什么?纳税义务发生时间指纳税人依照税法规定负有纳税义务的时间。由于纳税人的某些应税行为和取得应税收入在发生时间上不尽一致,为正确确定税务机关和纳税人之间的征纳关系和应尽职责,税法对纳税义务的发生时间一般都作了明确规定。(1)纳税人发生应税销售行为,纳税义务发生时间为收讫销售款项或索取销售款项凭据的当天;纳税人发生应税销售行为过程中或者完成后收到款项;

00:51

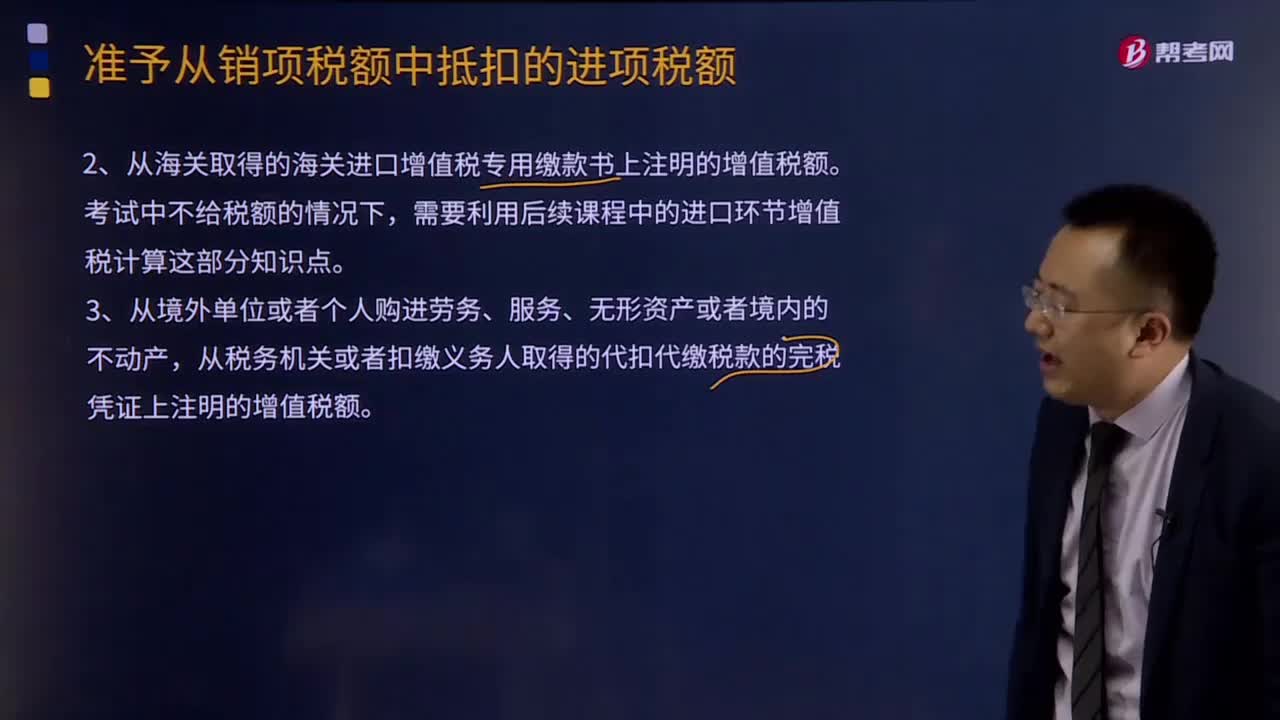

00:51增值税进项税额凭票抵扣是什么?:增值税进项税额凭票抵扣是什么?从销售方取得的增值税专用发票(含税控《机动车销售统一发票》,下同)上注明的增值税额。销售方开出的普通发票需要确认销项税额(含税换算不含税),购买方取得的增值税普通发票不得抵扣。从海关取得的海关进口增值税专用缴款书上注明的增值税额。需要利用后续课程中的进口环节增值税计算这部分知识点。从境外单位或者个人购进劳务、服务、无形资产或者境内的不动产。

00:36

00:36以电子签名代替发票专用章的增值税电子普通发票是否有效?:以电子签名代替发票专用章的增值税电子普通发票是否有效?自2020年1月8日起,纳税人通过增值税电子发票公共服务平台开具的增值税电子普通发票,属于税务机关监制的发票,采用电子签名代替发票专用章,其法律效力、基本用途、基本使用规定等与增值税普通发票相同。

01:24

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

00:40

00:40纳税人办理增值税电子普通发票票种核定事项时限为多久?:纳税人办理增值税电子普通发票票种核定事项时限为多久?自2020年1月8日起,纳税人办理增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项,除税务机关按规定确定的高风险等情形外,主管税务机关应当即时办结。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日