下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:35

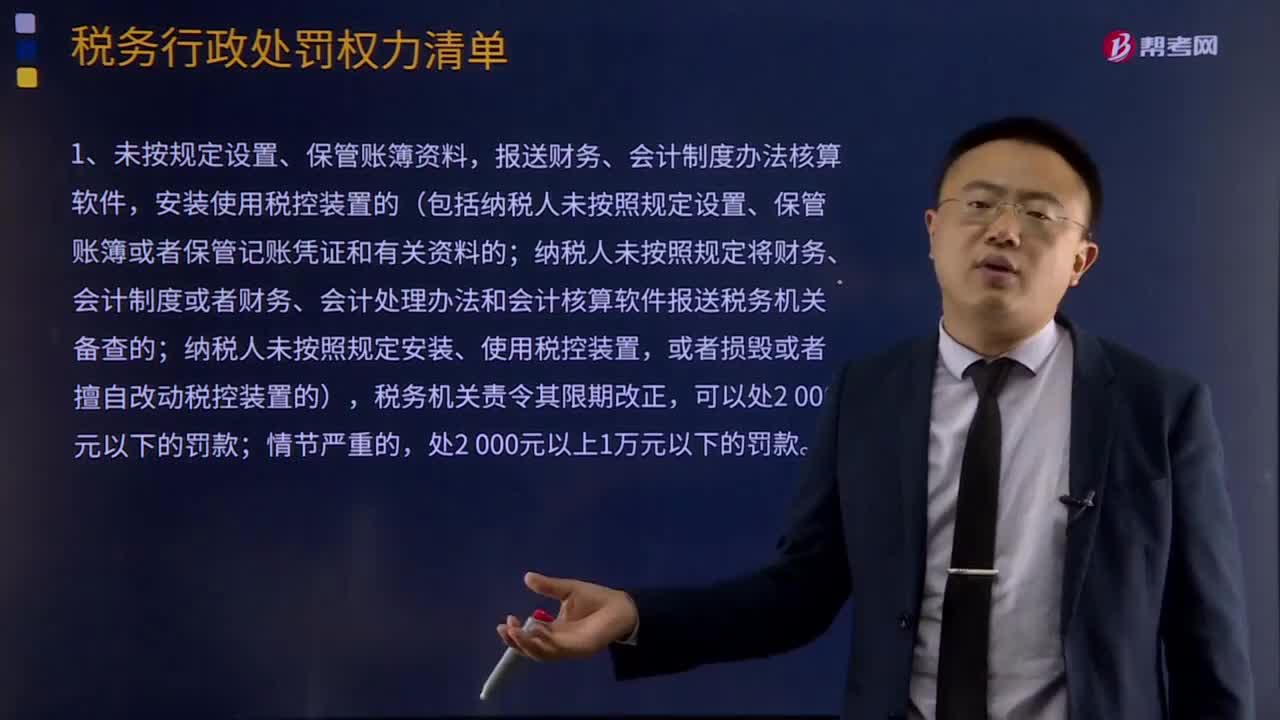

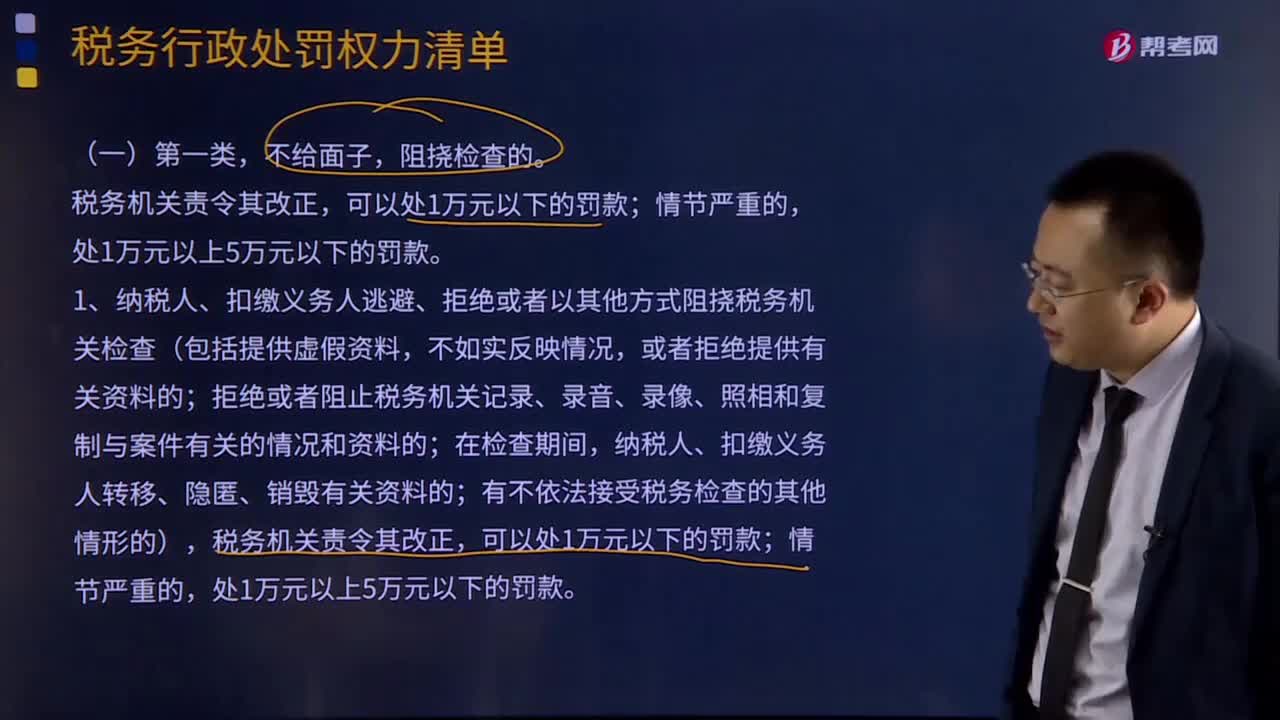

02:35税务行政处罚权力清单第一类是怎样的?:税务行政处罚权力清单第一类是怎样的?情节严重的,处1万元以上5万元以下的罚款。1、纳税人、扣缴义务人逃避、拒绝或者以其他方式阻挠税务机关检查(包括提供虚假资料,拒绝或者阻止税务机关记录、录音、录像、照相和复制与案件有关的情况和资料的;纳税人、扣缴义务人转移、隐匿、销毁有关资料的;有不依法接受税务检查的其他情形的),税务机关责令其改正。

02:21

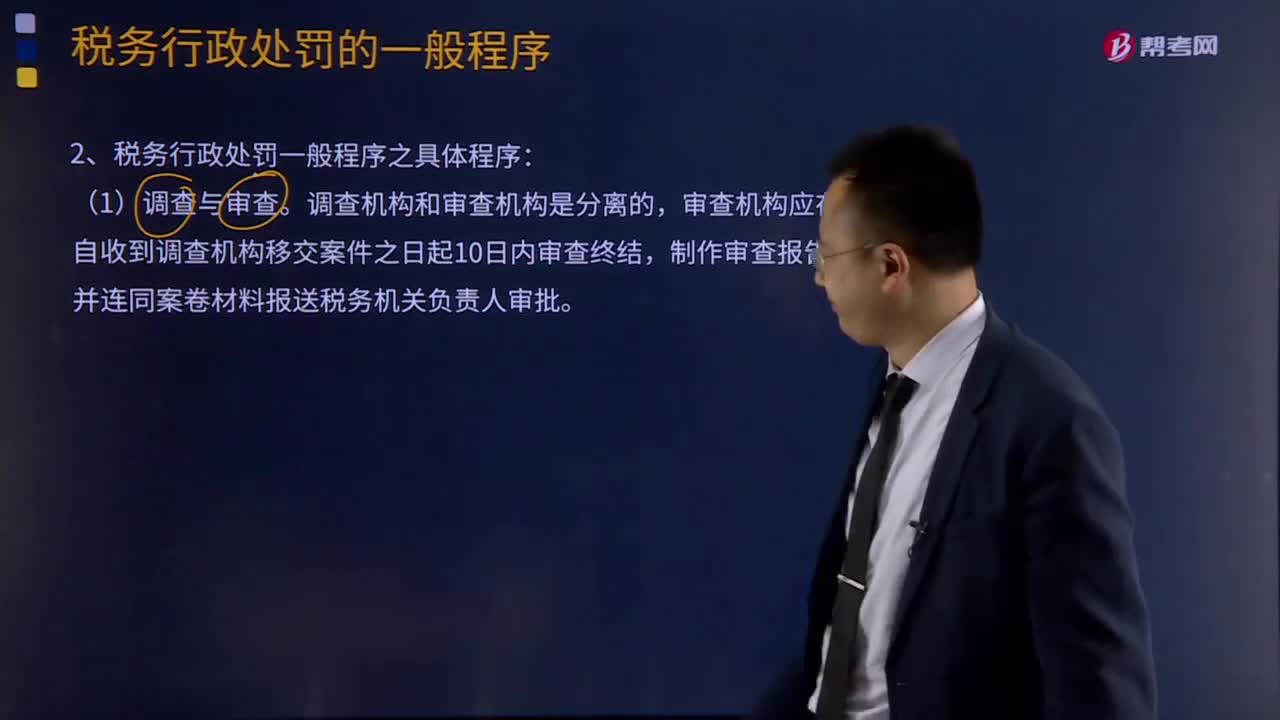

02:21税务行政处罚的一般程序是什么?:税务行政处罚是指公民、法人或者其他组织有违反税收管理秩序的违法行为,1、税务行政处罚一般程序含义:税务行政处罚一般经过立案、调查取证(有些要听证)、审查、决定和执行程序。2、税务行政处罚一般程序之具体程序:审查机构应在自收到调查机构移交案件之日起10日内审查终结,听证的范围是对公民作出2 000元以上或者对法人或其他组织作出10 000元以上罚款的案件。

01:55

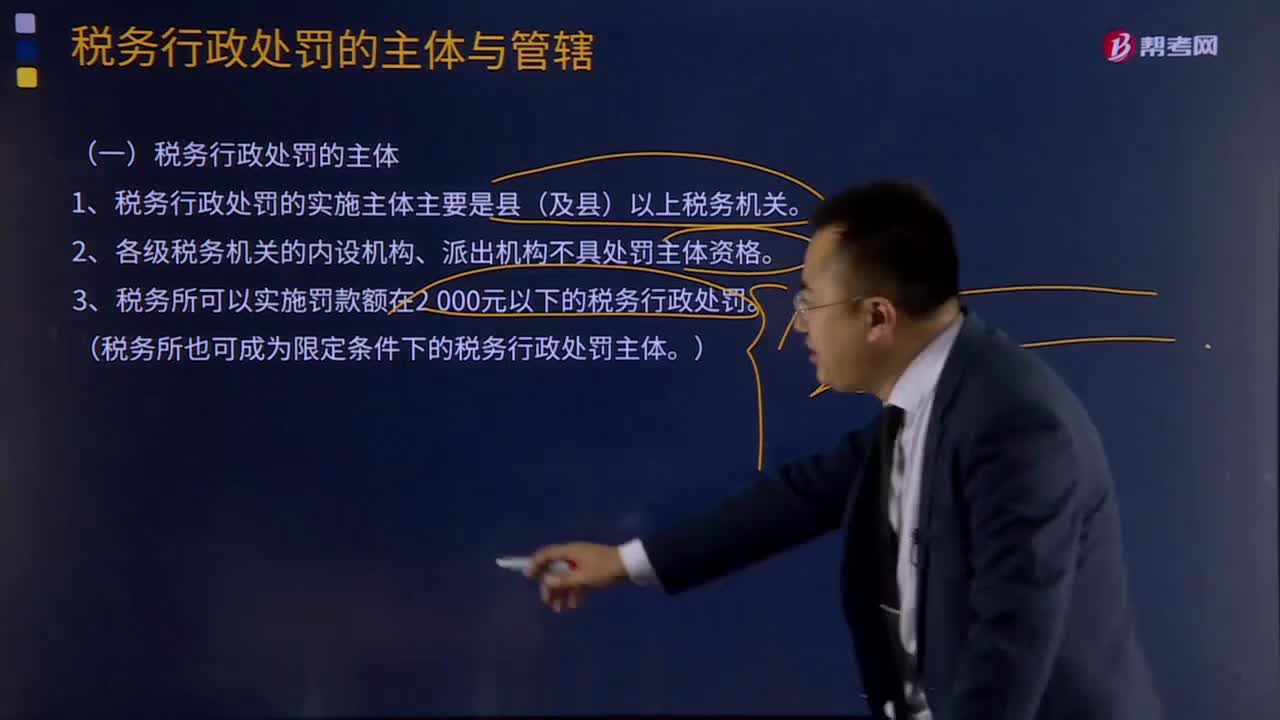

01:55税务行政处罚的主体与管辖是指什么?:税务行政处罚的主体与管辖是指什么?税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。(一)税务行政处罚的主体。1、税务行政处罚的实施主体主要是县(及县)以上税务机关。(税务所也可成为限定条件下的税务行政处罚主体;首先税务所不是税务行政处罚的主体。

04:28

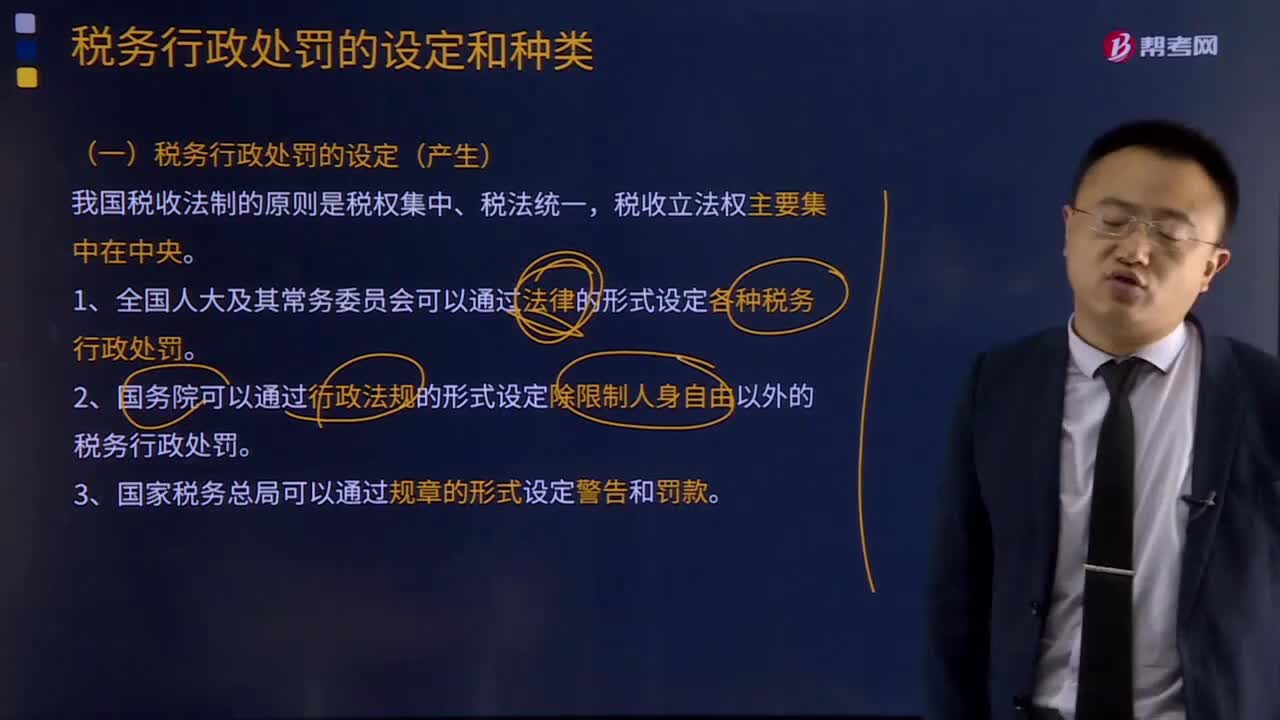

04:28税务行政处罚的设定是什么?:1、全国人大及其常务委员会可以通过法律的形式设定各种税务行政处罚。2、国务院可以通过行政法规的形式设定除限制人身自由以外的税务行政处罚。3、国家税务总局可以通过规章的形式设定警告和罚款。税务行政规章对非经营活动中的违法行为设定罚款不得超过1 000元;省级及以下税务机关可以通过规范性文件对税务行政处罚做出具体规定,B.国家税务总局对非经营活动中有违法所得的违法行为。

01:30

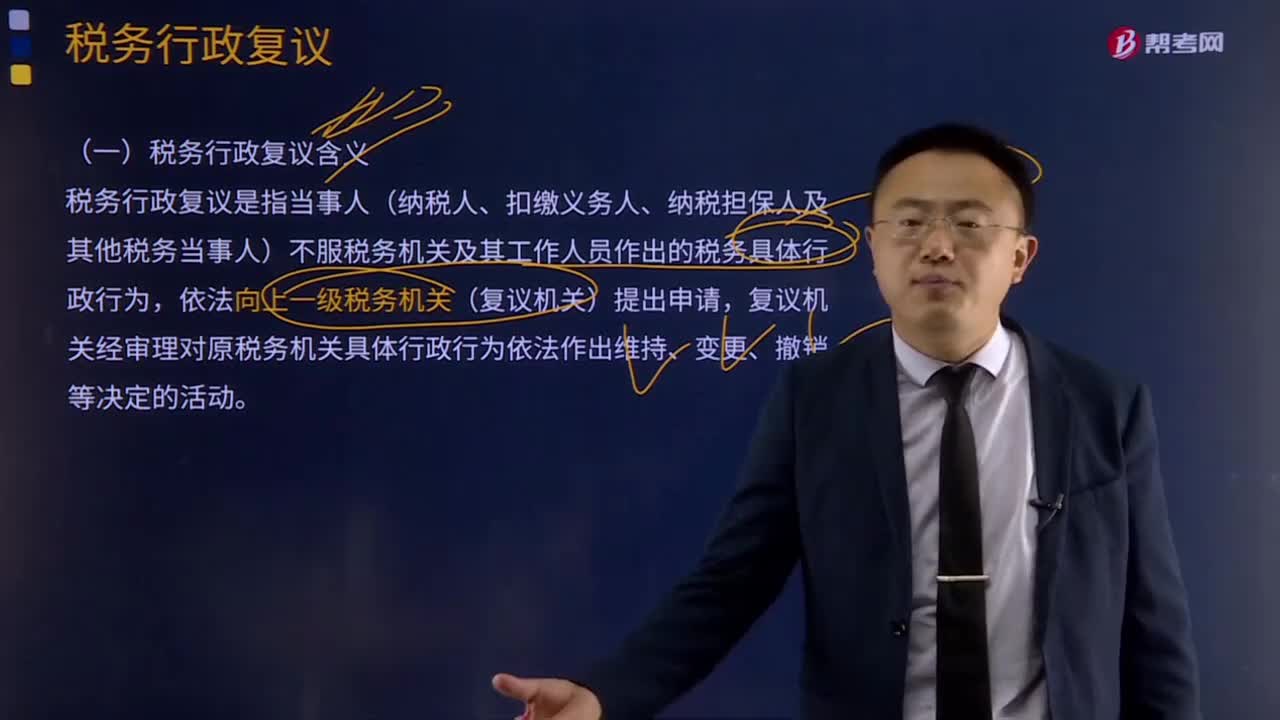

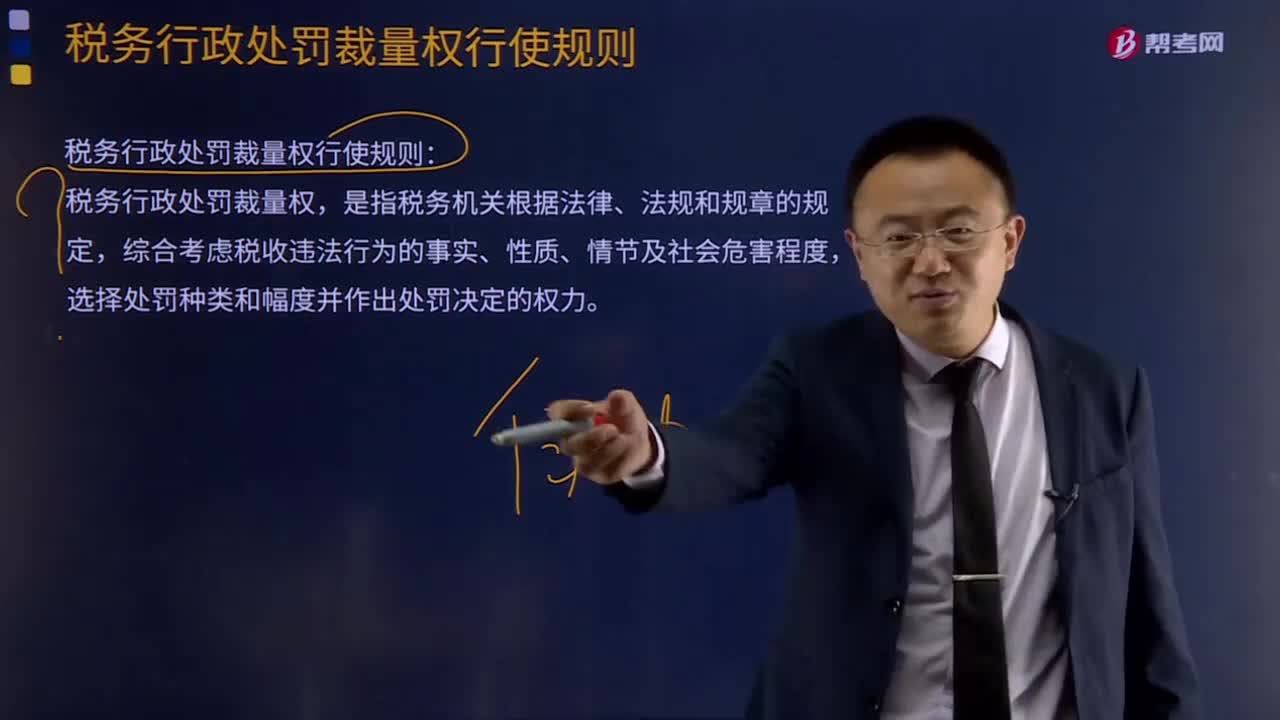

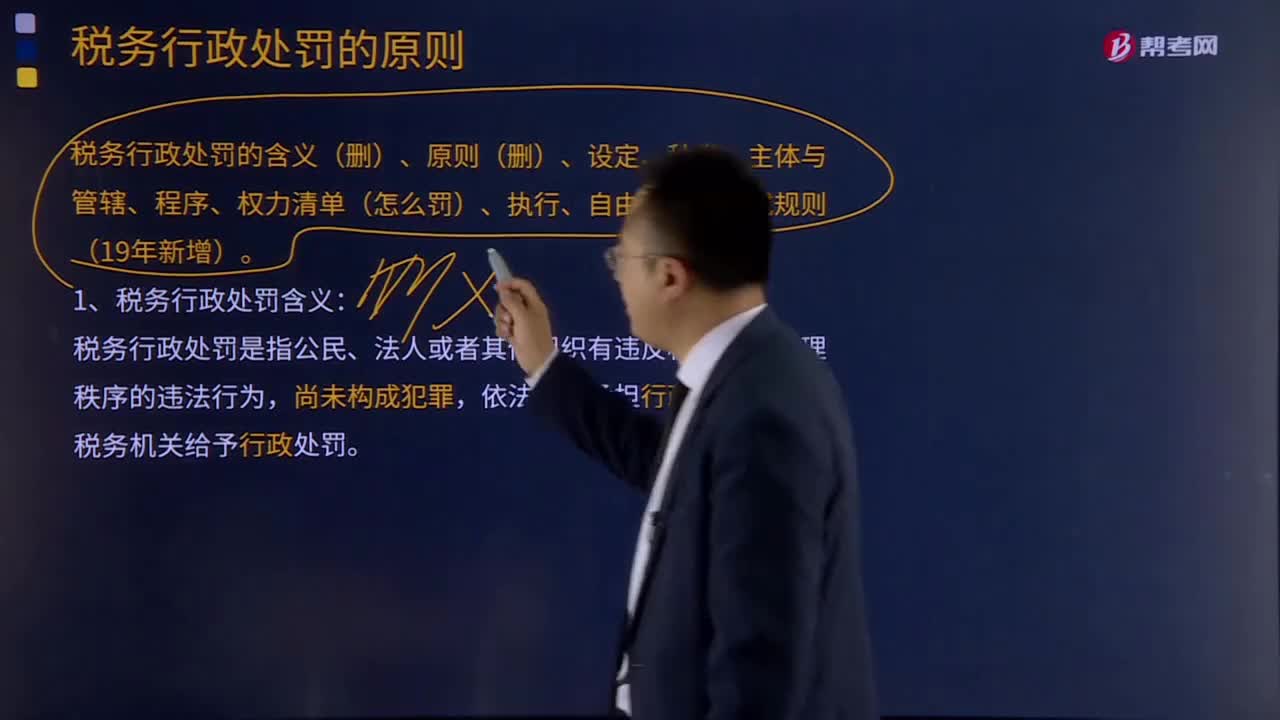

01:30税务行政处罚的含义和原则分别是什么?:税务行政处罚的含义和原则分别是什么?税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。包括各类罚款以及税收法律、法规、规章规定的其他行政处罚,都属于税务行政处罚的范围。1、税务行政处罚含义:

02:41

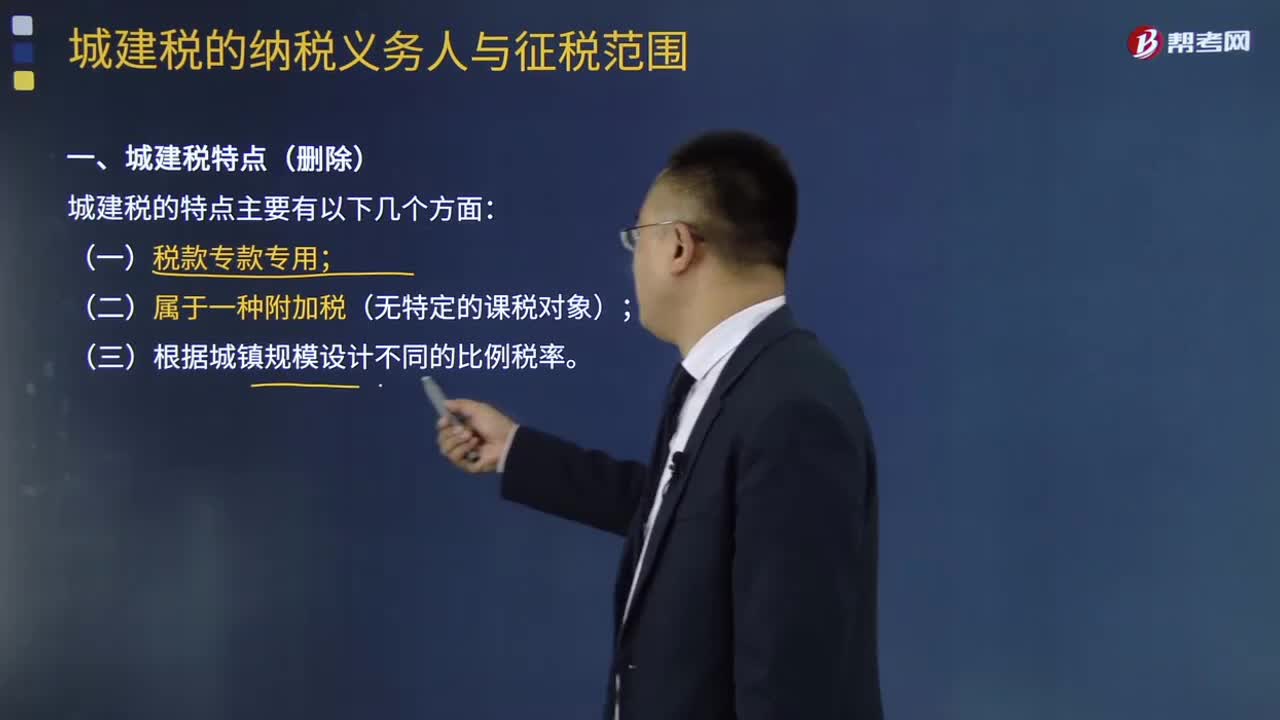

02:41城建税的纳税义务人与征税范围分别是什么:城建税的纳税义务人与征税范围分别是什么,城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据。城市维护建设税的特征,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据;分别与产品税、增值税、营业税同时缴纳,(1)税款专款专用。二、城市维护建设税纳税人”缴纳增值税、消费税的单位和个人为纳税义务人。就必须缴纳城建税!【强调】不包括缴纳进口环节增值税和消费税的纳税人:

05:16

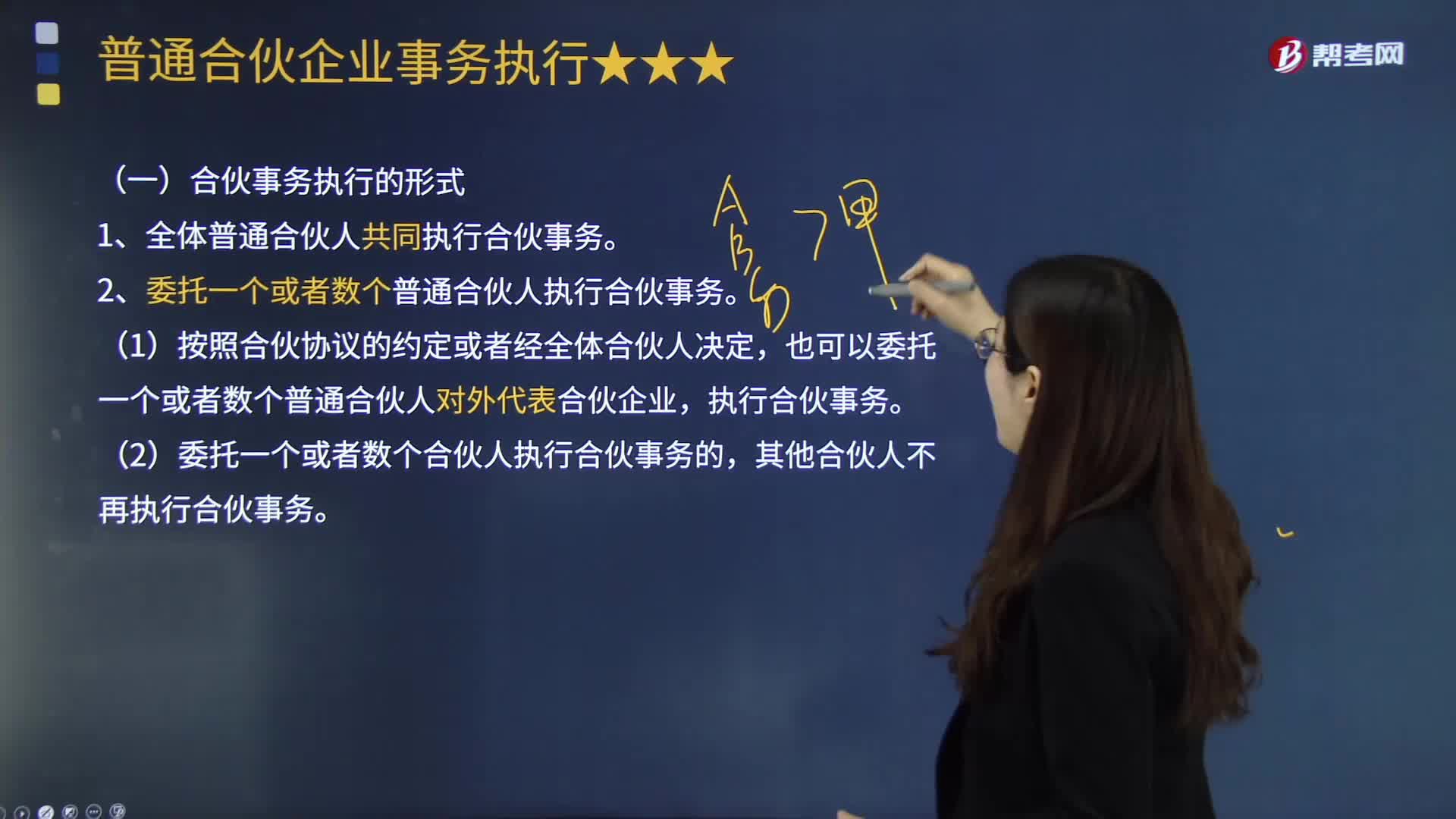

05:16合伙事务执行的形式有哪几种?以及合伙人在执行合伙事务中有哪些权利与义务?:以及合伙人在执行合伙事务中有哪些权利与义务?合伙企业事务执行是指由谁来执行合伙企业的日常事务。合伙人执行合伙企业事务:2.委托一个或者数个普通合伙人执行合伙事务,(2)委托一个或者数个合伙人执行合伙事务的。其他合伙人不再执行合伙事务,(1)合伙人对执行合伙事务享有同等的权利。(2)执行合伙事务的合伙人对外代表合伙企业。(3)不执行合伙事务的合伙人有监督的权利,2.合伙人在执行合伙事务中的义务。

05:56

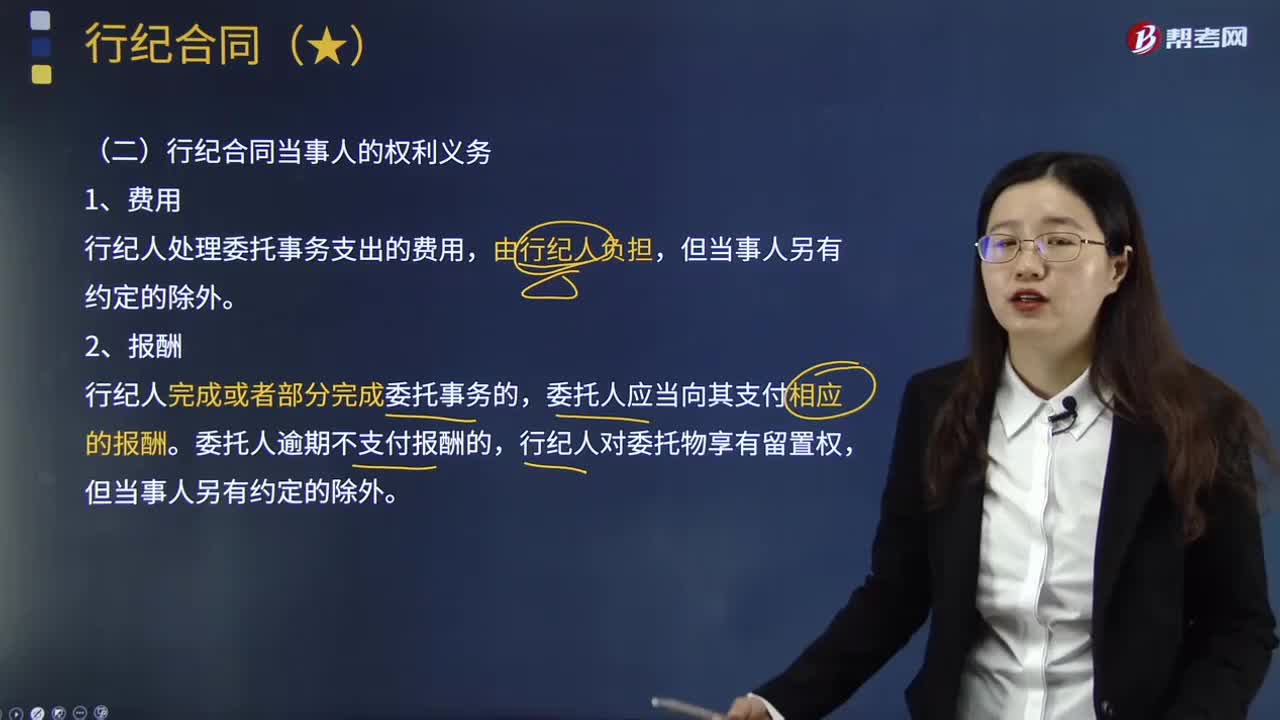

05:56行纪合同当事人有哪些权利义务?:行纪合同当事人有哪些权利义务?行纪合同是行纪人以自己的名义为委托人从事贸易活动,委托人支付报酬的合同。委托行纪人为自己从事贸易活动并支付报酬的一方为委托人。委托人应当向其支付相应的报酬,委托人逾期不支付报酬的。(1)行纪人在行纪中低于委托人指定的价格卖出或者高于委托人指定的价格买入的,应当经委托人同意。(2)行纪人高于委托人指定的价格卖出或者低于委托人指定的价格买入的。

02:40

02:40增值税纳税义务人具体是指什么?:增值税纳税义务人具体是指什么?增值纳税税人是指税法规定负有缴纳增值税义务的单位和个人。为增值税纳税人。增值税纳税人可分为一般纳税人和小规模纳税人。(一)凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。以该发包人为纳税人。以承包人为纳税人。(三)两个或两个以上的纳税人,以资管产品管理人为增值税纳税人。

01:19

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

00:13

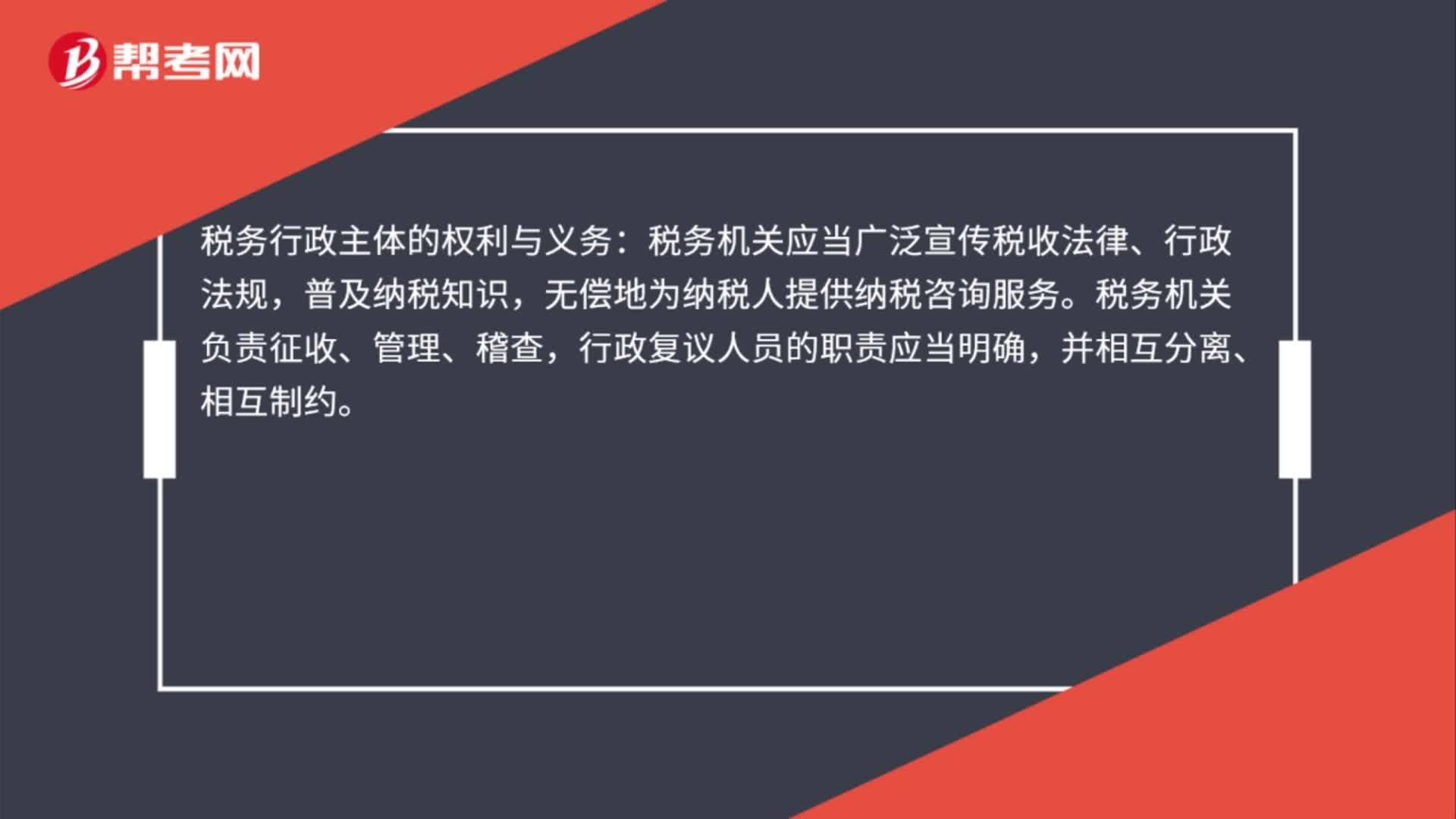

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日