下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:36

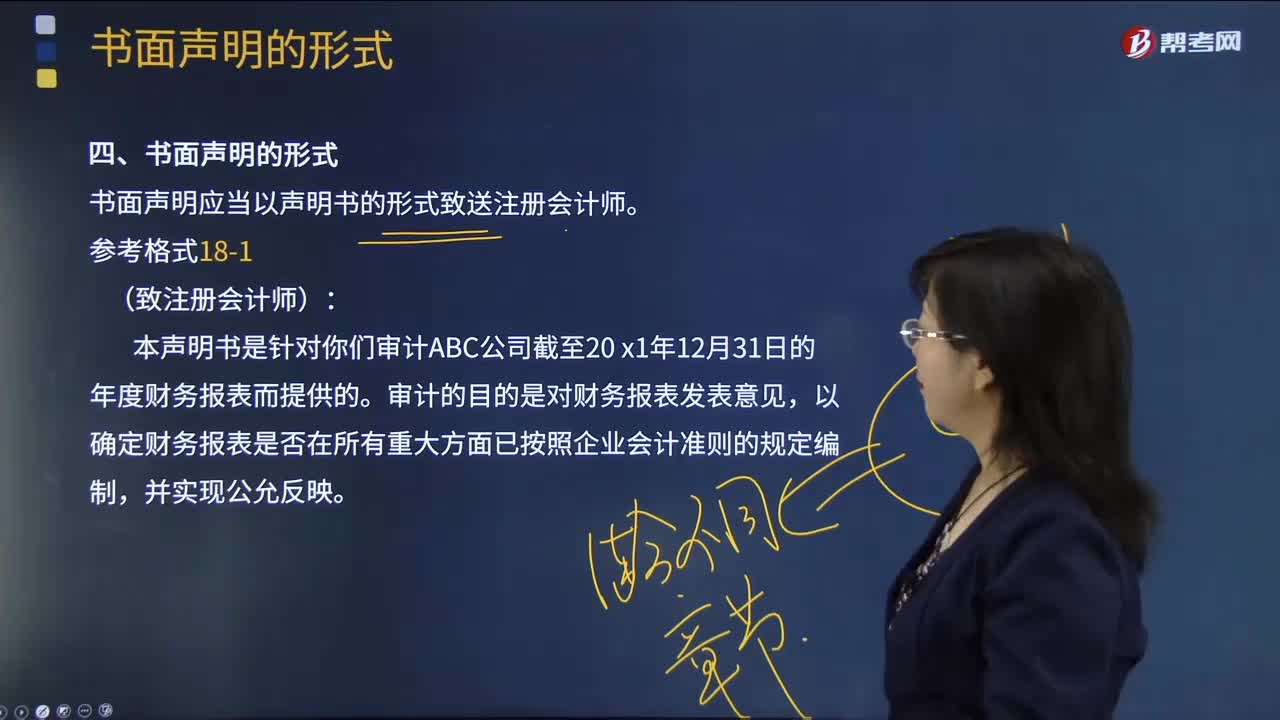

05:36书面声明的形式是什么?:书面声明的形式是什么?

04:00

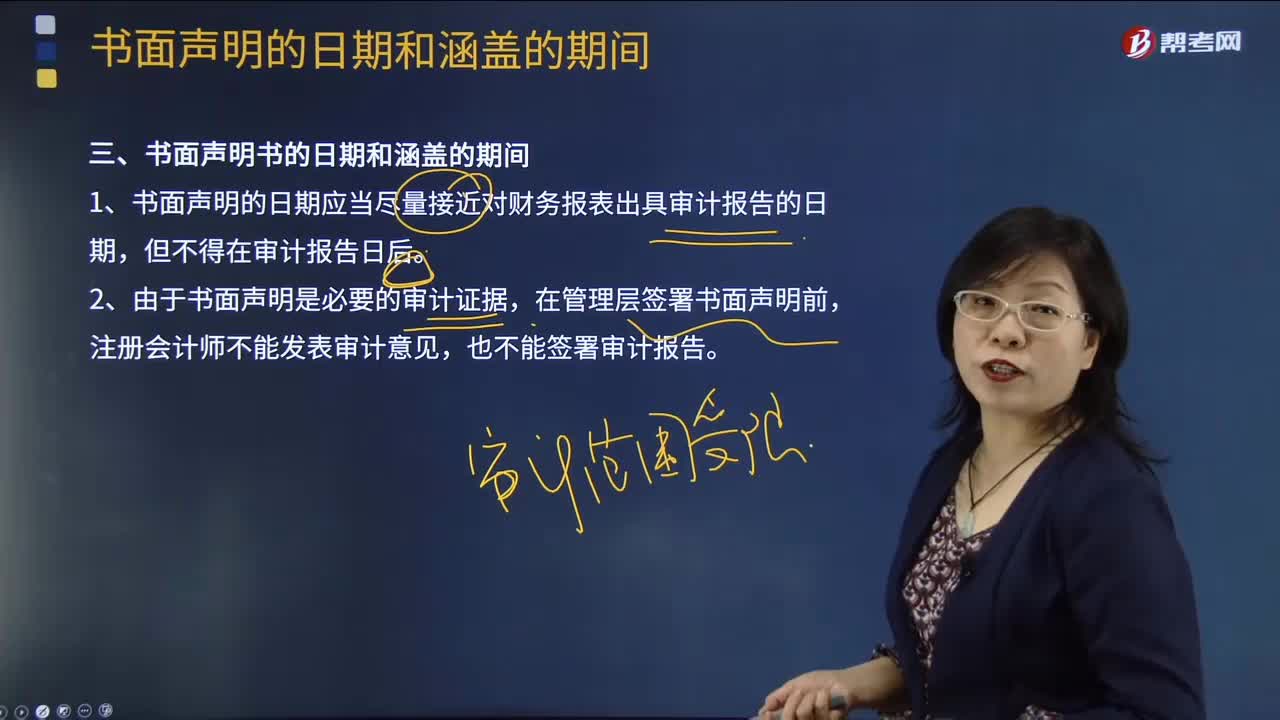

04:00怎么写书面声明的日期和涵盖的期间?:怎么写书面声明的日期和涵盖的期间?

01:18

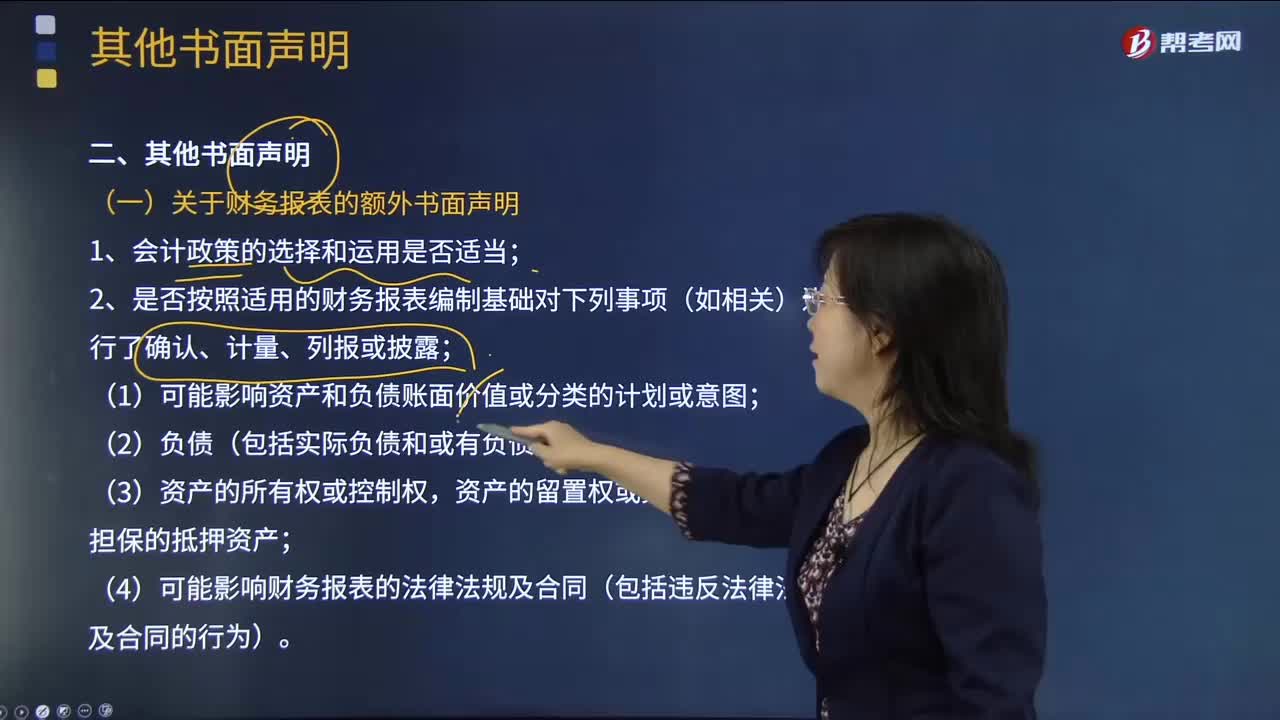

01:18关于财务报表的额外书面声明有哪些?:关于财务报表的额外书面声明有哪些?

02:42

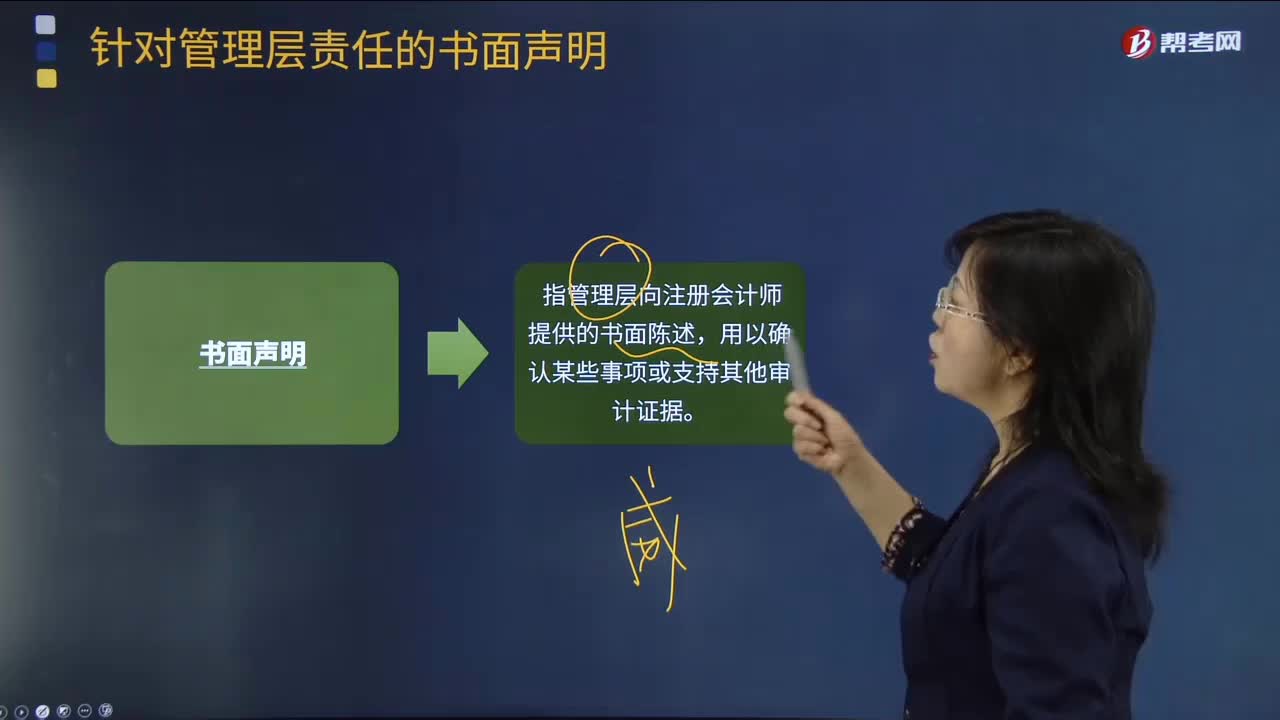

02:42针对管理层责任的书面声明有什么要求?:针对管理层责任的书面声明有什么要求?

02:21

02:21获取书面声明的具体内容是什么?:获取书面声明的具体内容是什么?

04:14

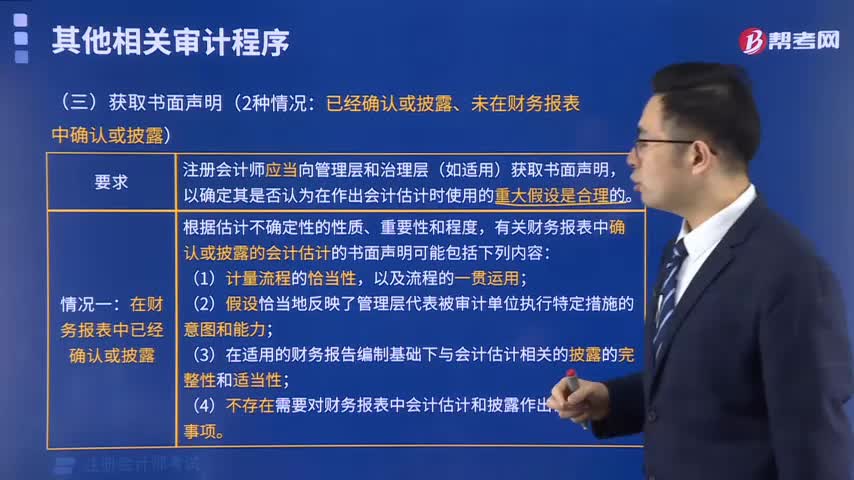

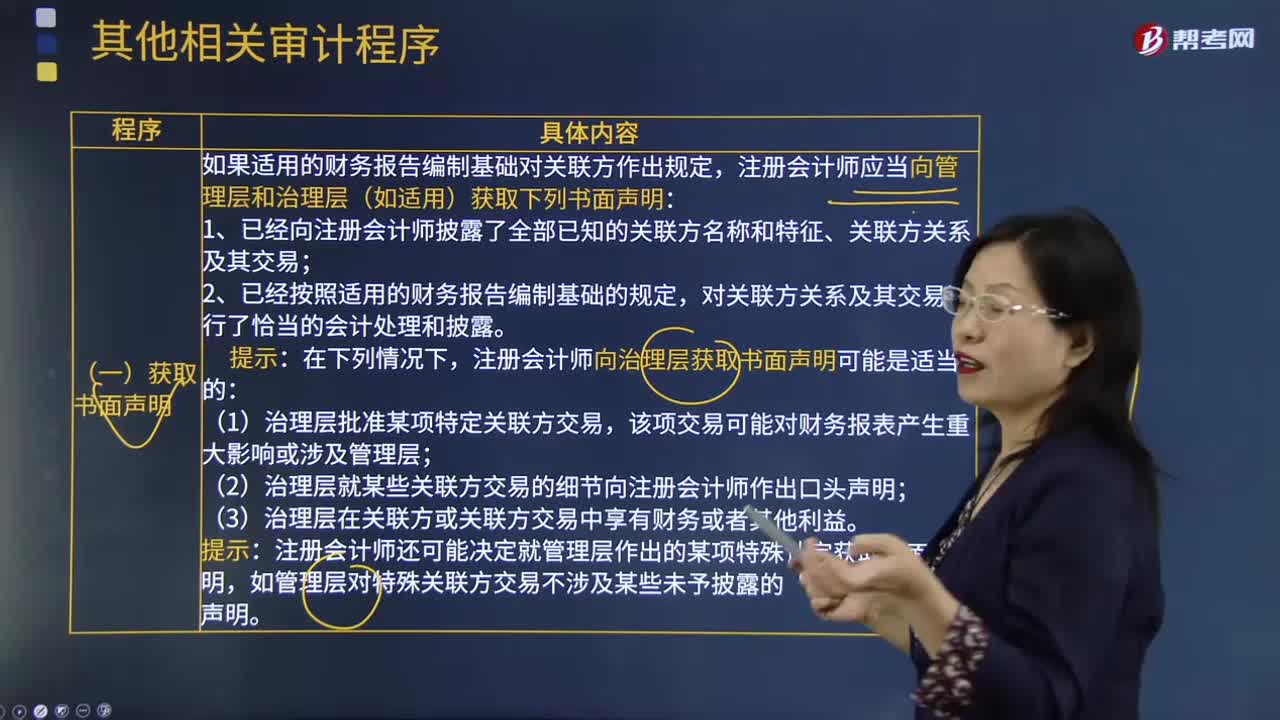

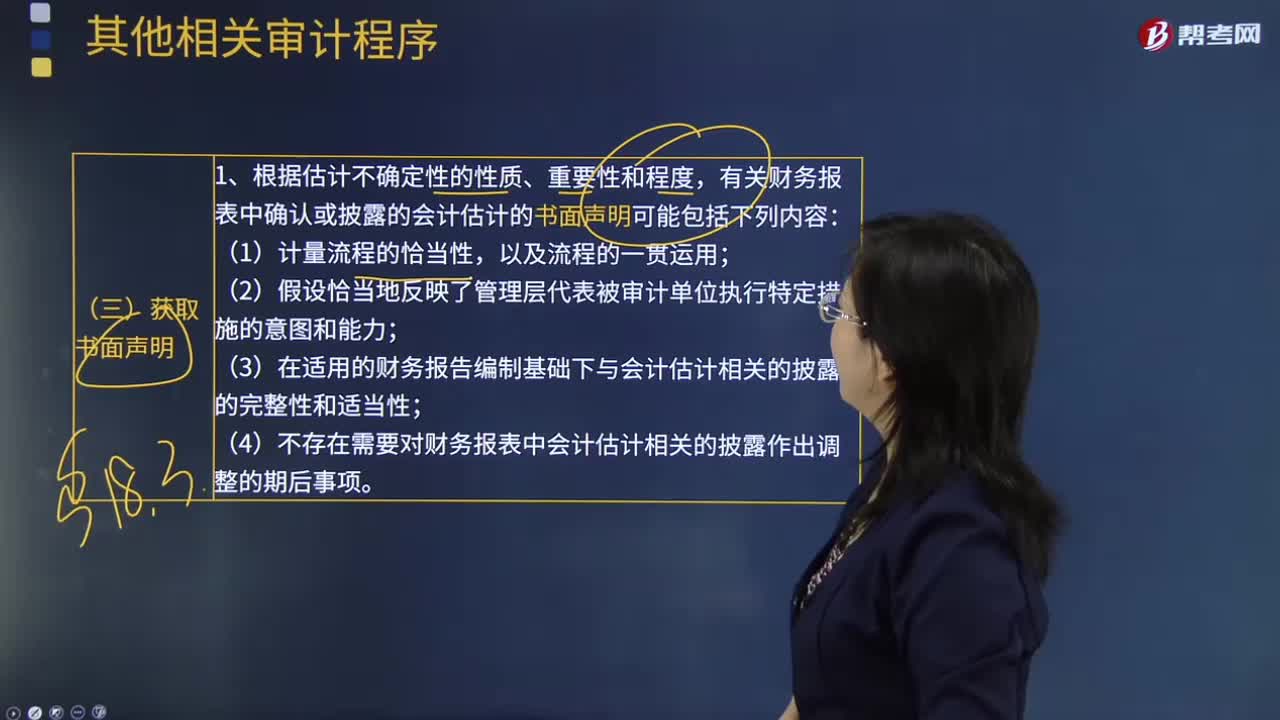

04:14其他相关审计程序中怎么样获取书面声明?:其他相关审计程序中怎么样获取书面声明?

00:48

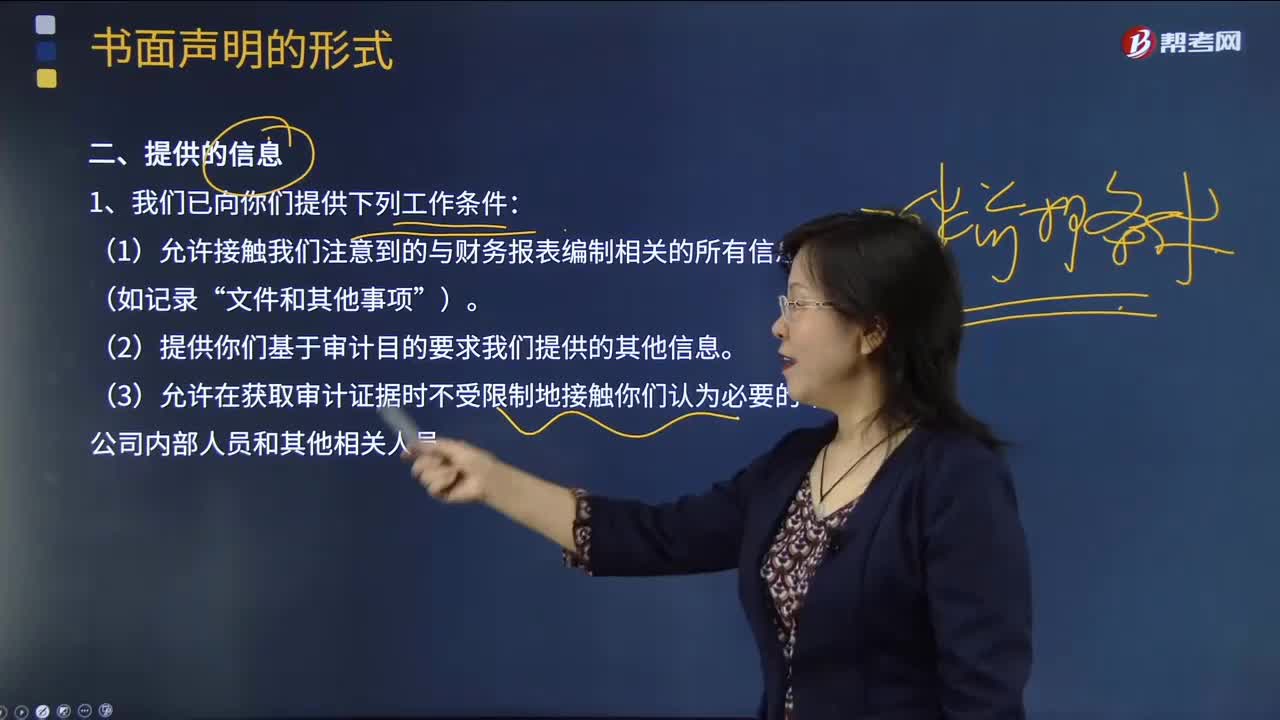

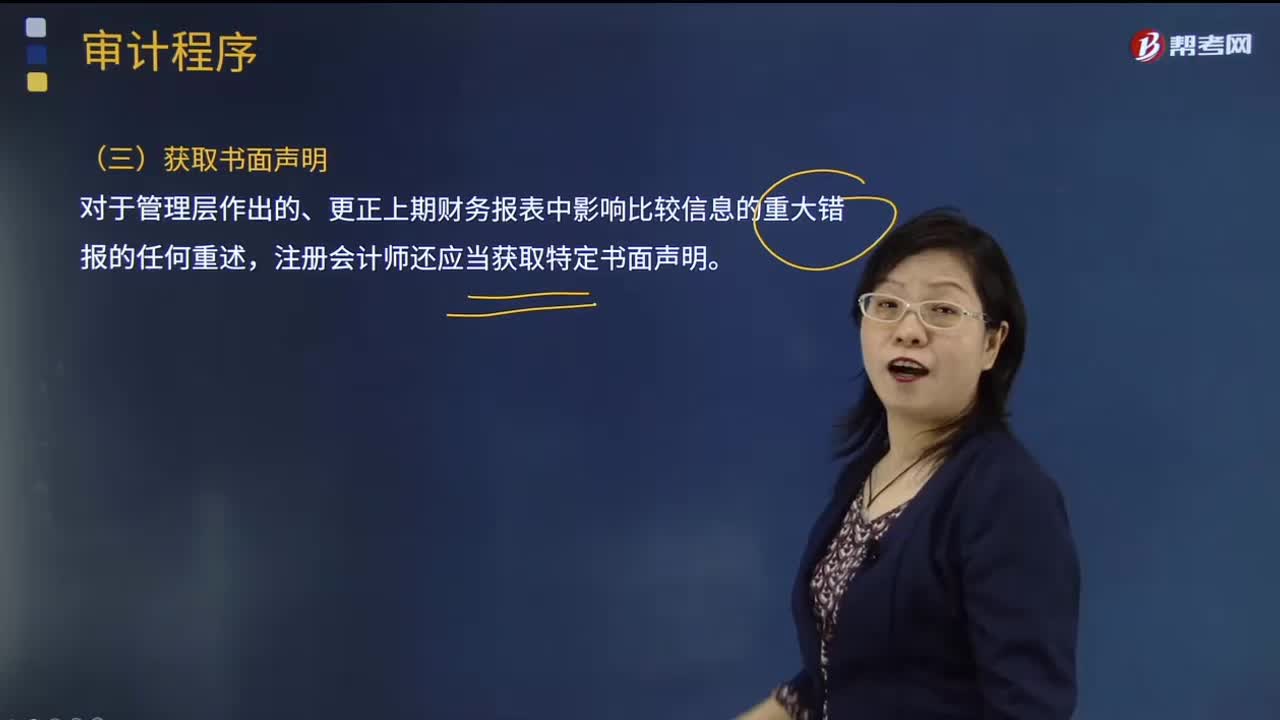

00:48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

03:05

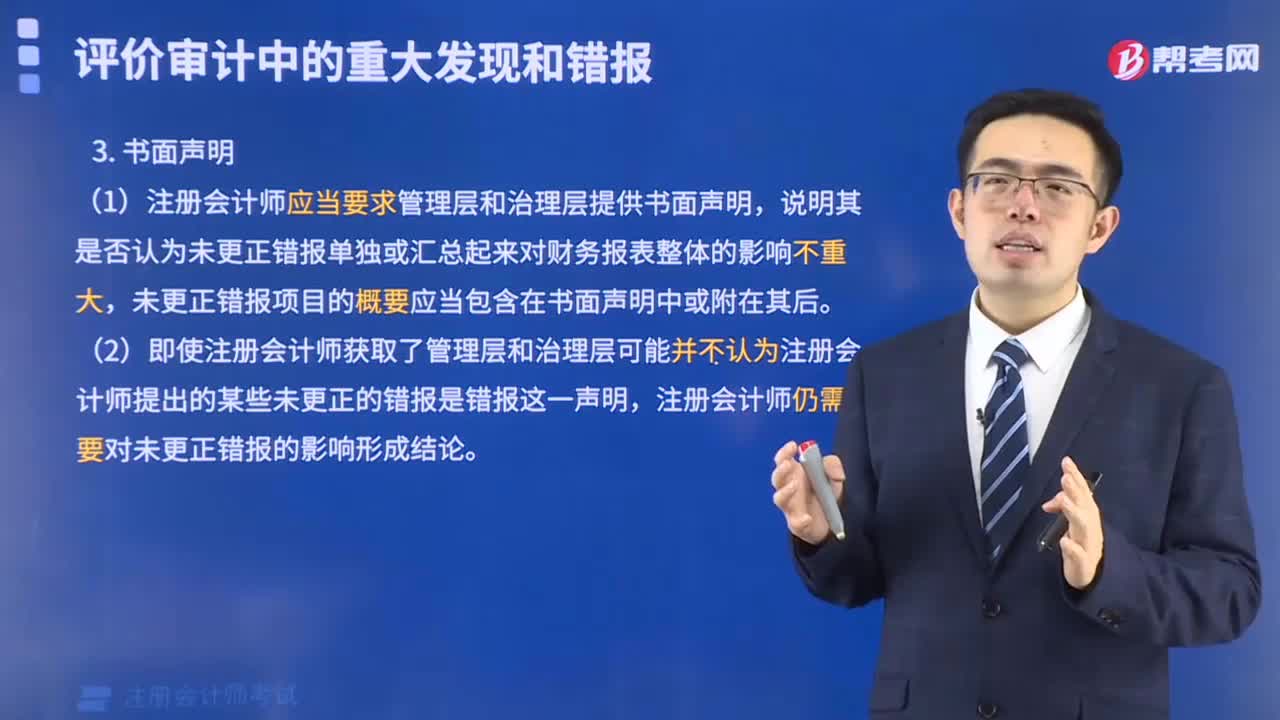

03:05审计程序中是否要获取书面声明?:审计程序中是否要获取书面声明?

00:49

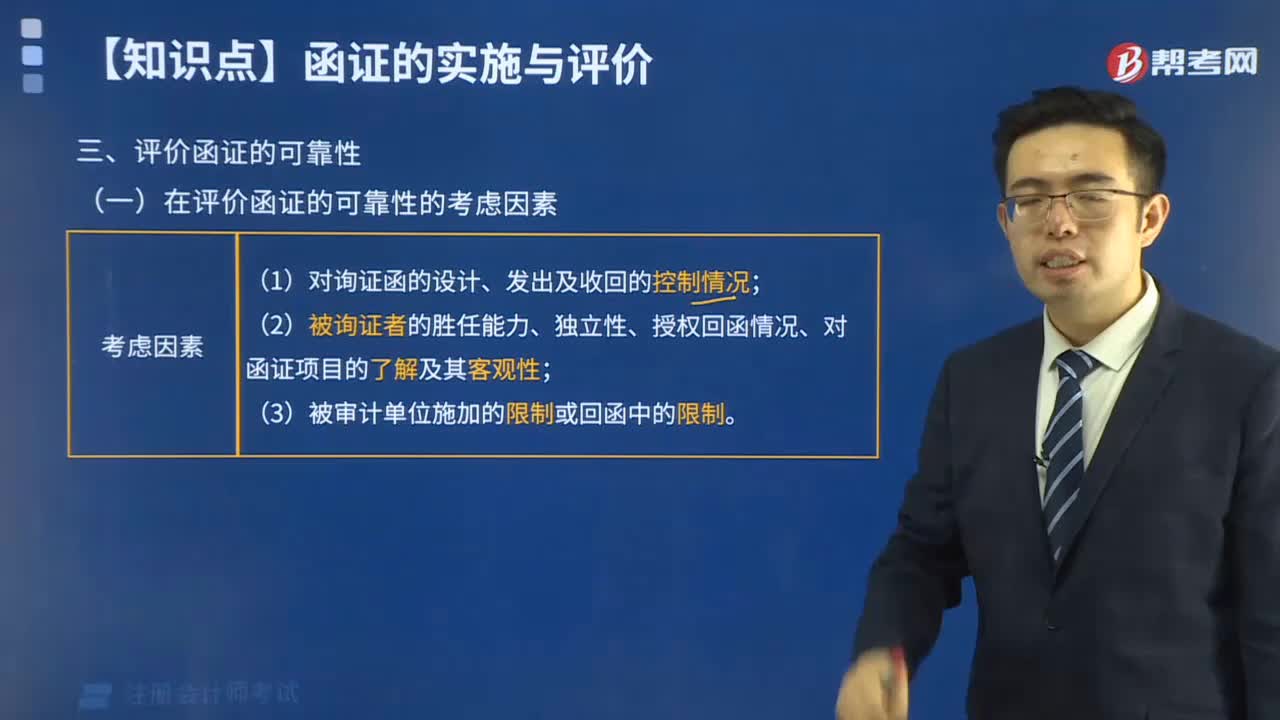

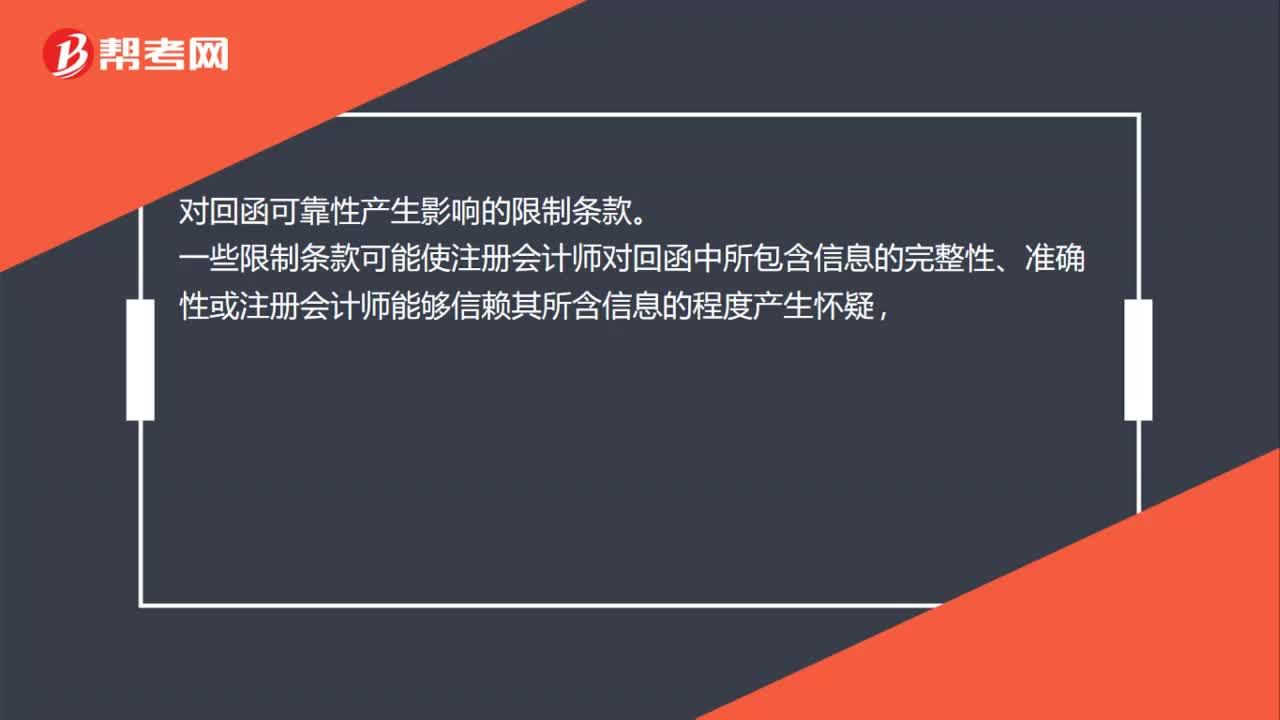

00:49对回函可靠性产生影响的限制条款有哪些?:对回函可靠性产生影响的限制条款。一些限制条款可能使注册会计师对回函中所包含信息的完整性、准确性或注册会计师能够信赖其所含信息的程度产生怀疑,实务中常见的此类限制条款的例子包括:本信息是从电子数据库中取得,可能不包括被询证方所拥有的全部信息;本信息既不保证准确也不保证是最新的,其他方可能会持有不同意见;(3)“接收人不能依赖函证中的信息”

01:02

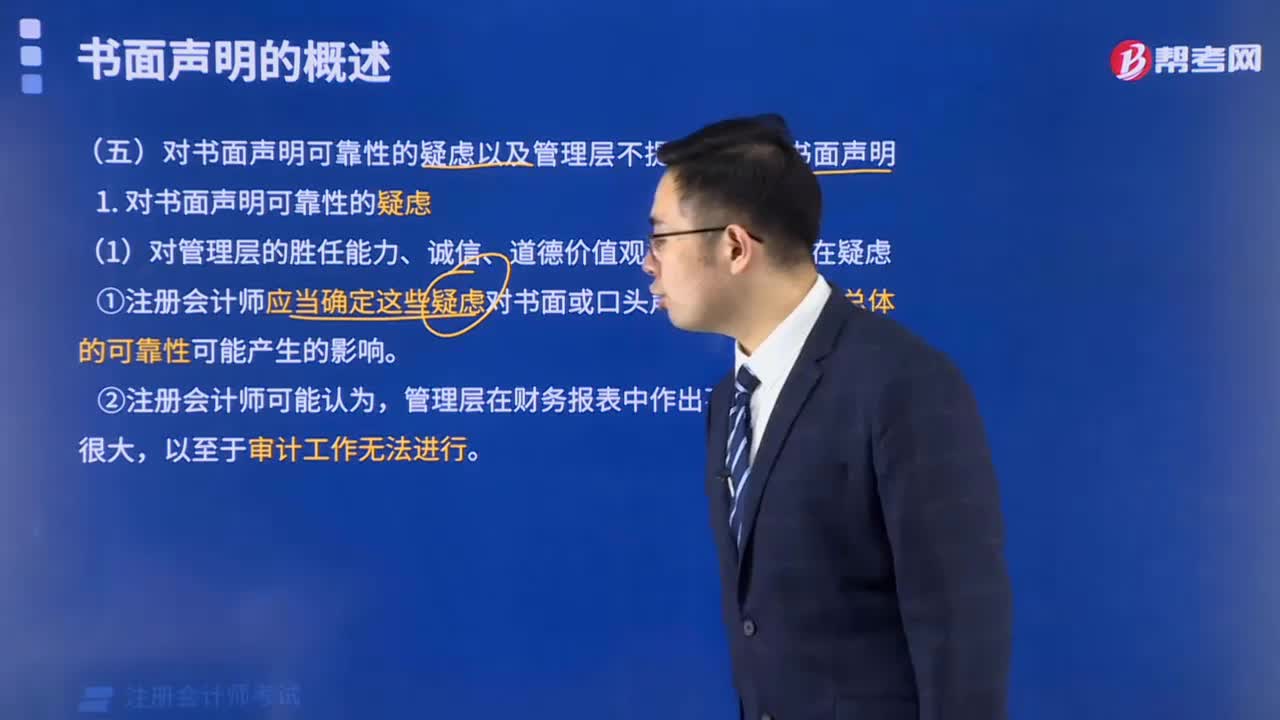

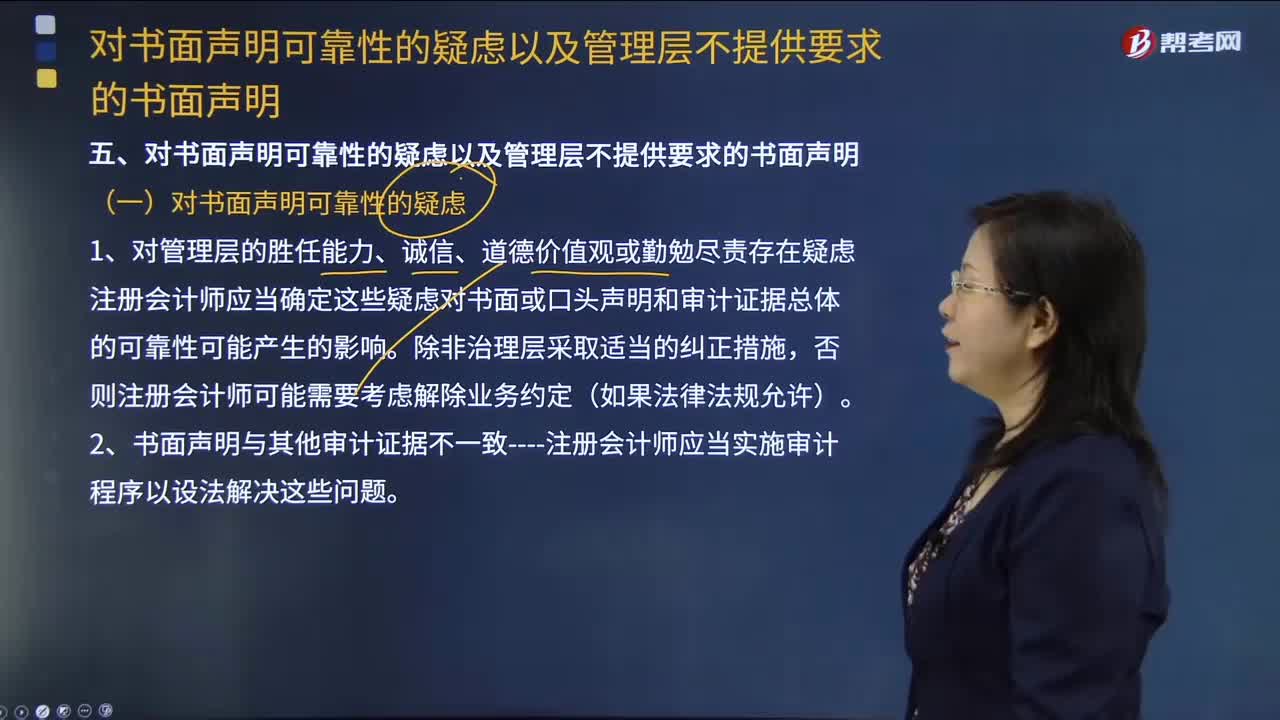

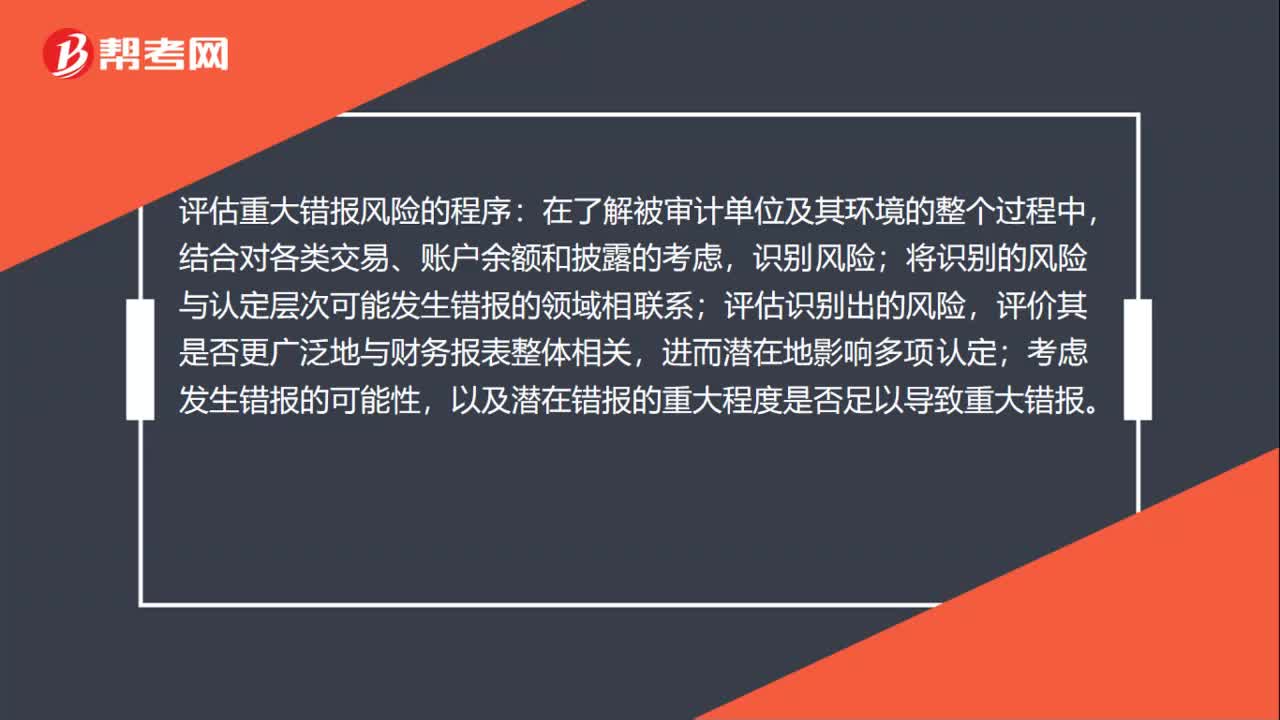

01:02可审计性疑虑的情形是什么?:可审计性疑虑的情形是什么?可审计性疑虑的情形是会计记录的状况和可靠性存在重大问题,不能获取充分、适当的审计证据以发表无保留意见,对管理层的诚信存在严重疑虑。评估重大错报风险的考虑因素有:评估重大错报风险的程序:在了解被审计单位及其环境的整个过程中,结合对各类交易、账户余额和披露的考虑,识别风险;将识别的风险与认定层次可能发生错报的领域相联系;评估识别出的风险。

06:10

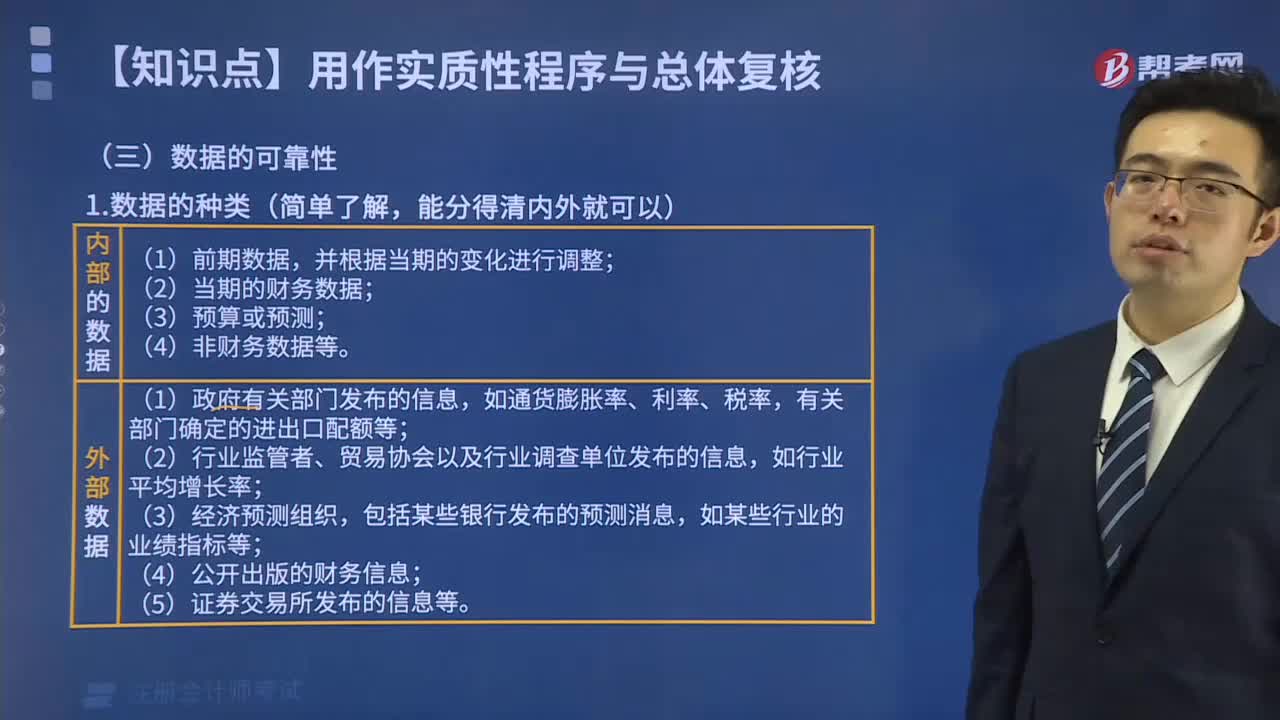

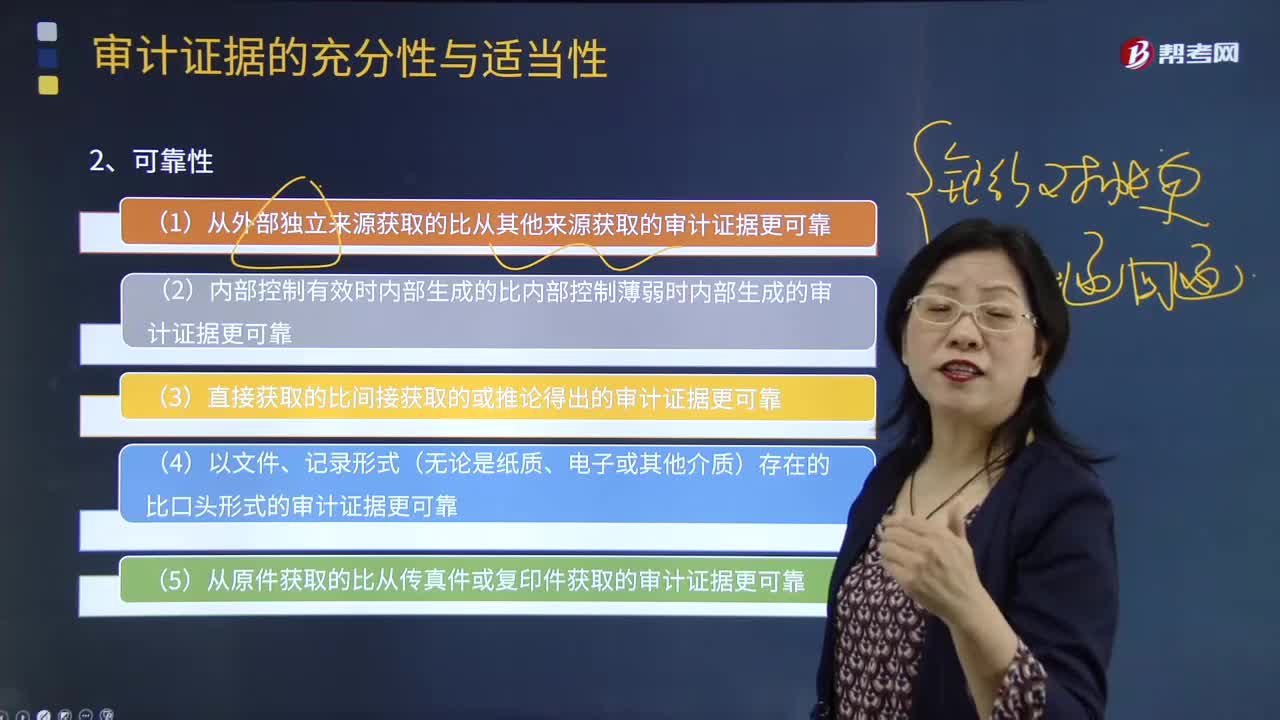

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

00:28

00:28书面声明不是必须是书面的吗,口头的也可以吗?:书面声明不是必须是书面的吗,口头的也可以吗?不是书面声明可以口头回复,而是有一些口头回复需要用书面声明的形式加以保证。如果一些信息必须以书面声明的形式确认,那么是不能用口头回复替代。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日