下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:40

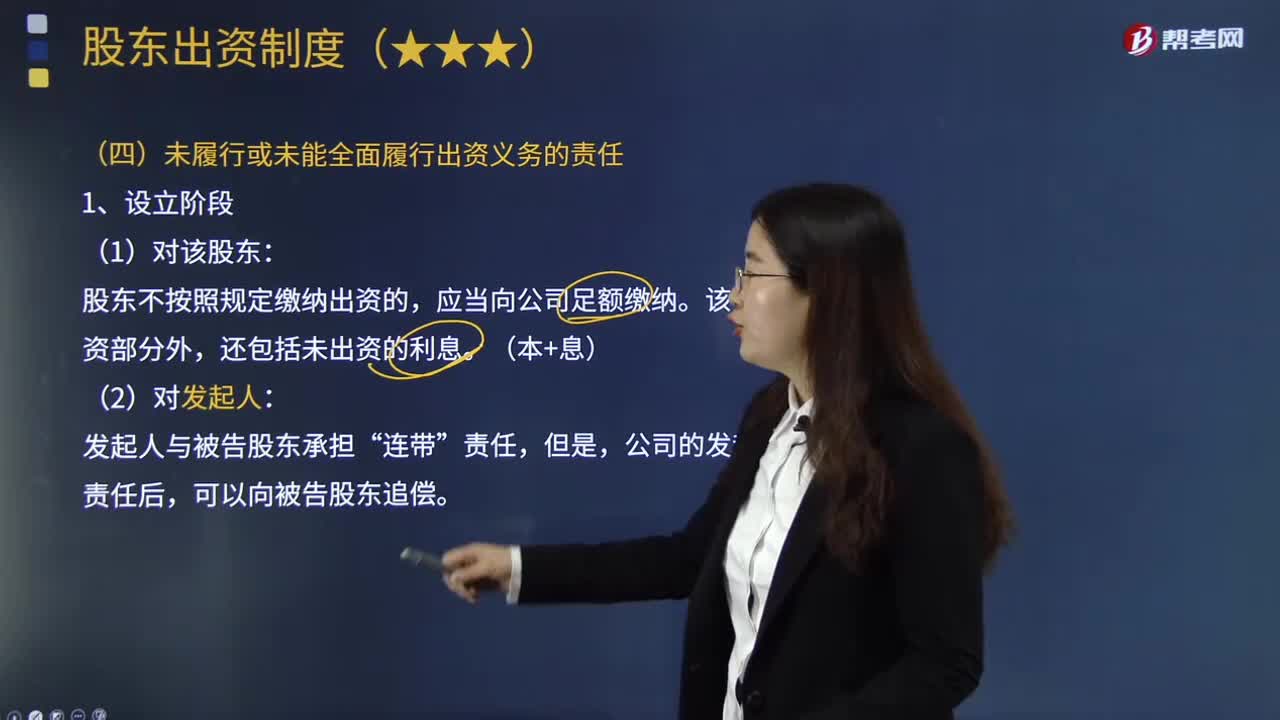

11:40股东未履行或未能全面履行出资义务应承担什么法律责任?:股东出资义务是指股东根据协议的约定以及法律和章程的规定向公司交付财产或履行其他给付义务。股东未履行或未能全面履行出资义务应承担的法律责任如下:(1)股东未履行或者未全面履行出资义务,公司债权人请求未履行或者未全面履行出资义务的股东在未出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任的。(2)当未履行或者未全面履行出资义务的股东已经承担上述责任后”

01:05

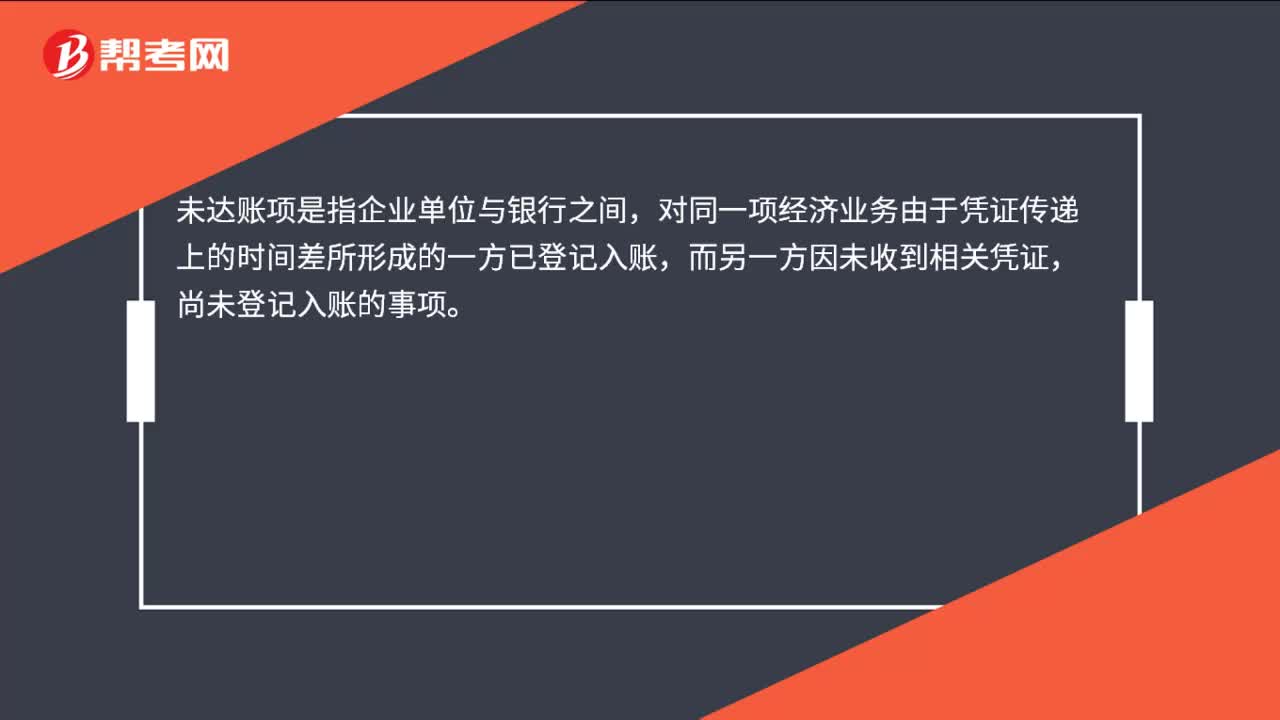

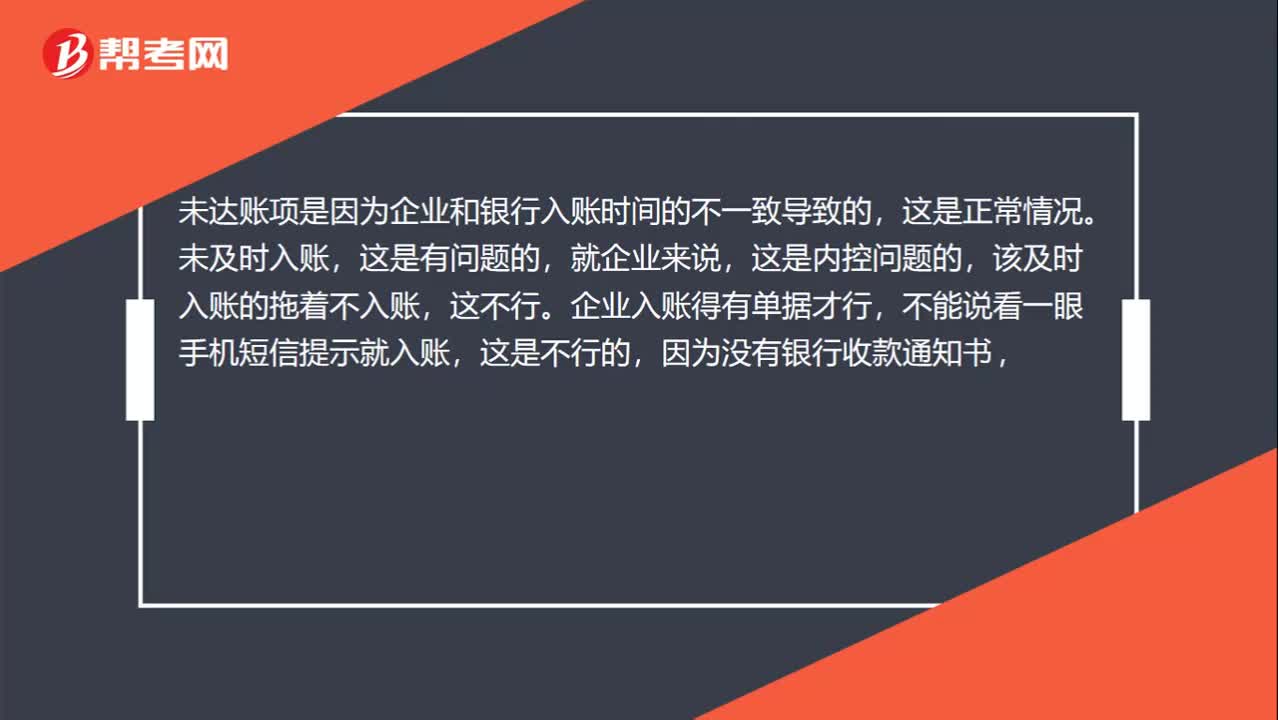

01:05未达账项和未及时入账的区别?:未达账项和未及时入账的区别?未达账项是因为企业和银行入账时间的不一致导致的,这是正常情况。未及时入账,这是有问题的,就企业来说,这是内控问题的,该及时入账的拖着不入账。这不行。企业入账得有单据才行,不能说看一眼手机短信提示就入账,这是不行的,因为没有银行收款通知书。所以企业不入这是合适的,等次年比如1月1日收到了,然后入账,这是企业入账时间,银行年前就入了,这不就因为时间差的问题。

01:03

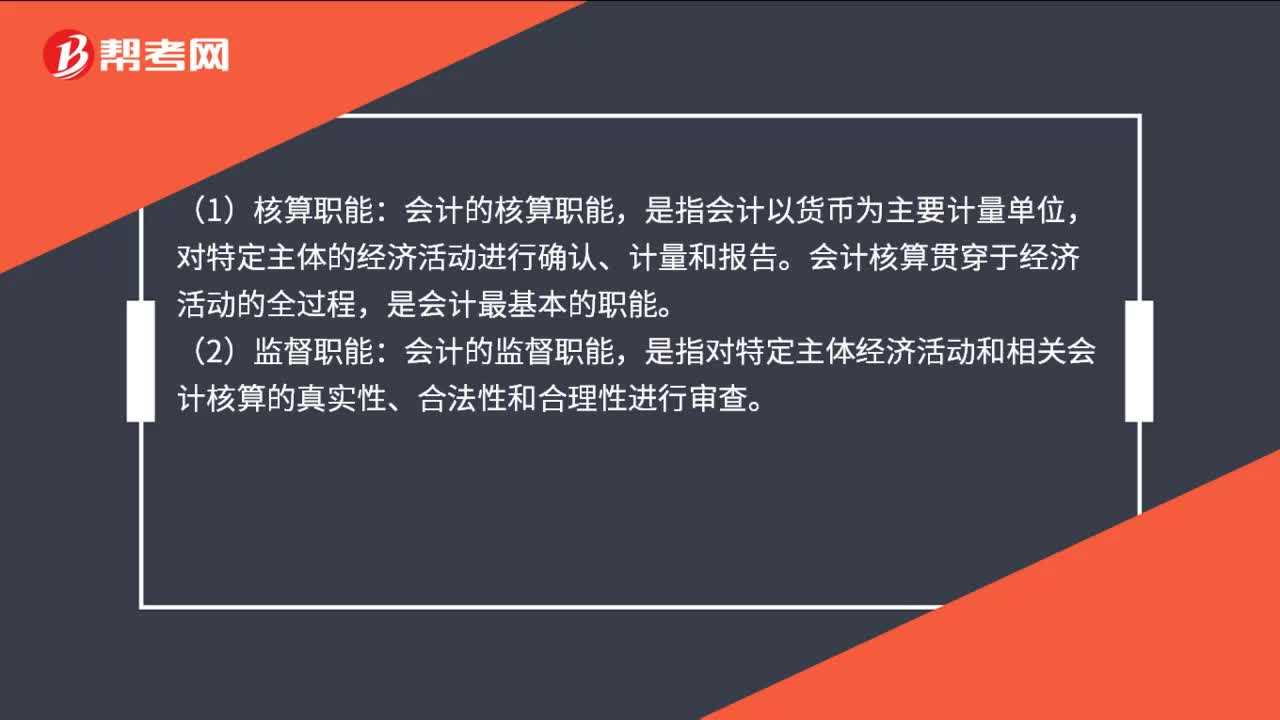

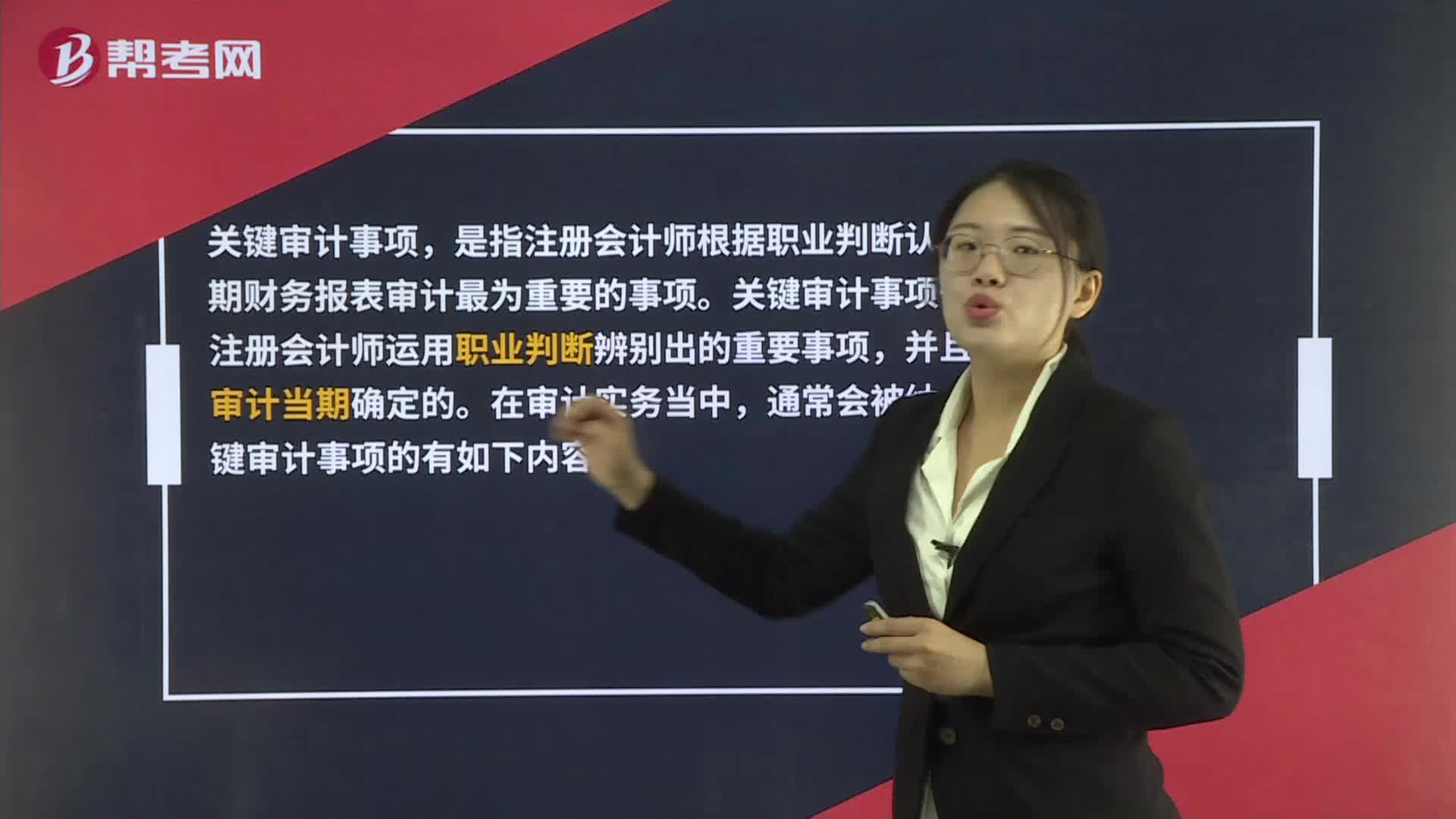

01:03什么是关键审计事项?:关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项。关键审计事项一定是注册会计师运用职业判断辨别出的重要事项,并且是在审计当期确定的。在审计实务当中,通常会被纳入到关键审计事项的有如下内容:1. 对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。2. 法律法规要求注册会计师在审计报告中沟通关键审计事项的情形。

01:10

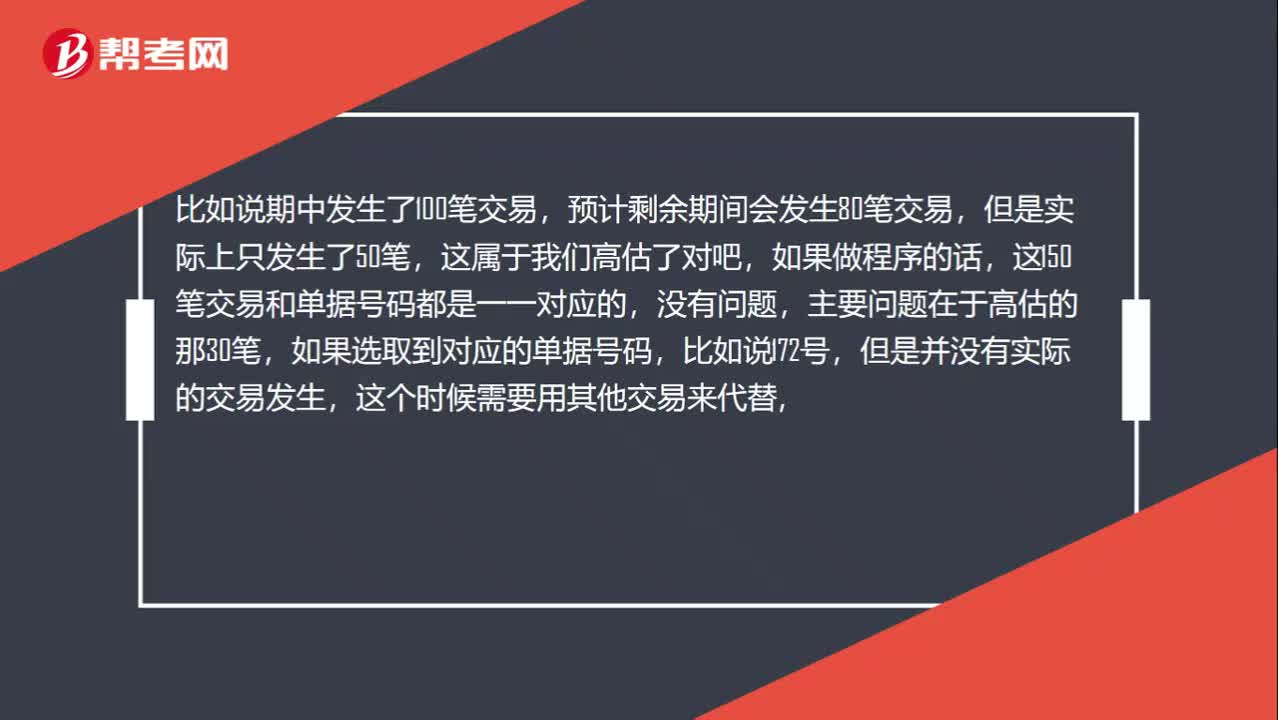

01:10高估剩余项目数量,未发生的交易,可用其他交易代替吗?:高估剩余项目数量,未发生的交易,可用其他交易代替吗?比如说期中发生了100笔交易,预计剩余期间会发生80笔交易,这150笔交易和单据号码都是一一对应的,没有问题,主要问题在于高估的那30笔,如果选取到对应的单据号码,但是并没有实际的交易发生,这个时候需要用其他交易来代替。比如说之前在前150笔交易中只抽取了60笔交易,那么还有90笔交易是根本没有被抽到的。

12:05

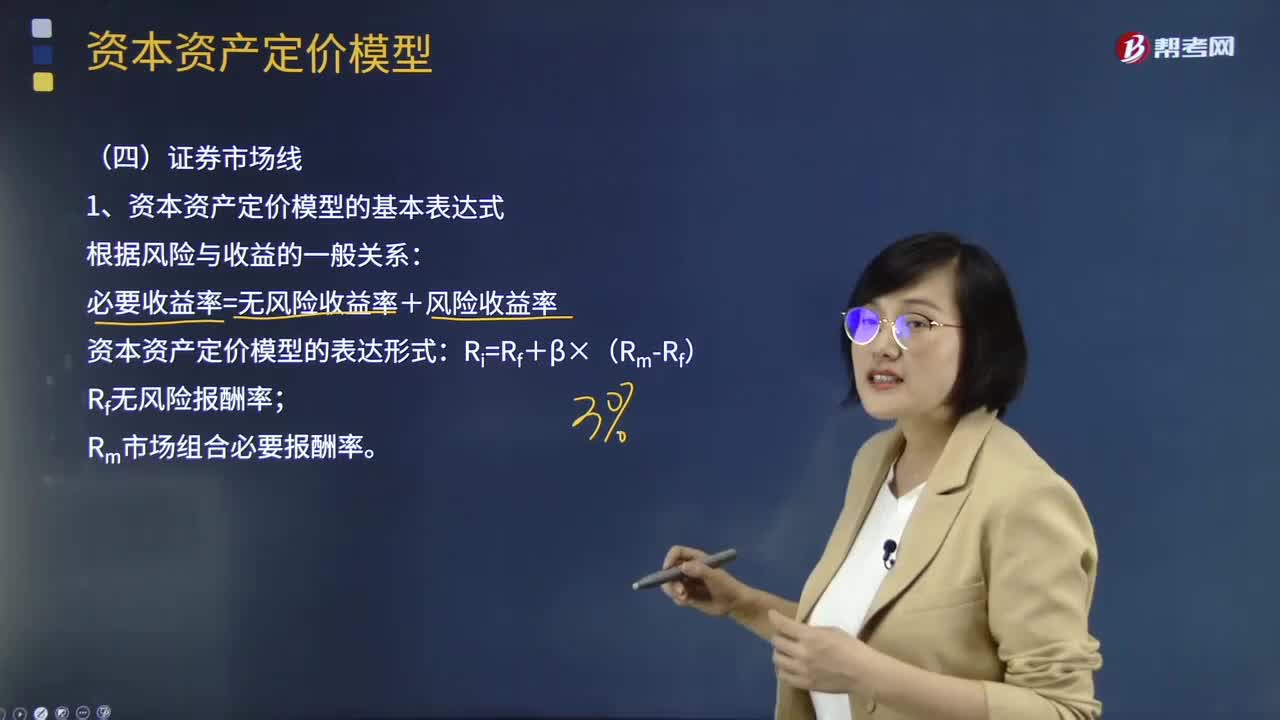

12:05证券市场线的表达方式是什么?:资本资产定价模型主要研究证券市场中资产的预期收益率与风险资产之间的关系,资本资产定价模型假设所有投资者都按马克维茨的资产选择理论进行投资,资本资产定价模型研究的重点在于探求风险资产收益与风险的数量关系,必要收益率=无风险收益率+风险收益率;Rm市场组合必要报酬率;风险资产的必要报酬率越高:描述的是市场均衡条件下单项资产或资产组合的必要报酬率与风险之间的关系。

00:39

00:39纳斯达克证券交易所是什么?:纳斯达克证券交易所是什么?纳斯达克证券交易所(NASDAQ),由全美证券交易商协会(NASD)创立并负责管理,是全球第一个电子交易市场。是全美也是世界最大的股票电子交易市场,是世界上主要的股票市场中成长速度最快的市场,而且它是首家电子化的股票市场。

00:33

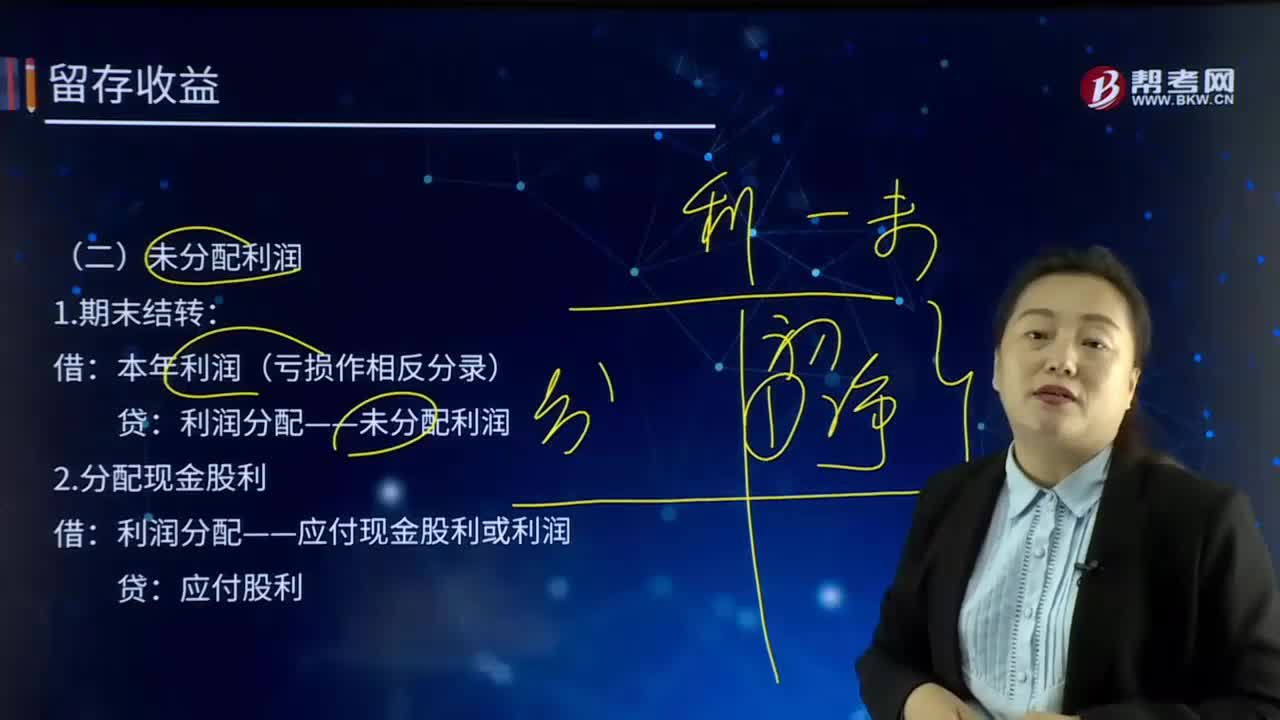

00:33未分配利润是什么?:未分配利润是什么?未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权,受国家法律法规的限制少。

00:41

00:41预收账款是什么?:预收账款是什么?预收账款是指企业按照合同规定向购货单位预收的款项。与应付账款不同,预收账款所形成的负债不是以货币偿付,而是以货物偿付。企业应通过"预收账款"科目,核算预收账款的取得、偿付等情况。预收账款情况不多的企业,也可不设"预收账款"科目,将预收的款项直接记入"应收账款"科目的贷方。

00:50

00:50未分配利润包括什么?:未分配利润包括什么?未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权,受国家法律法规的限制少。未分配利润从数量上来说,是企业期初未分配利润,加上本期实现的净利润,减去提取的盈余公积和分配出去的利润后的余额。

06:18

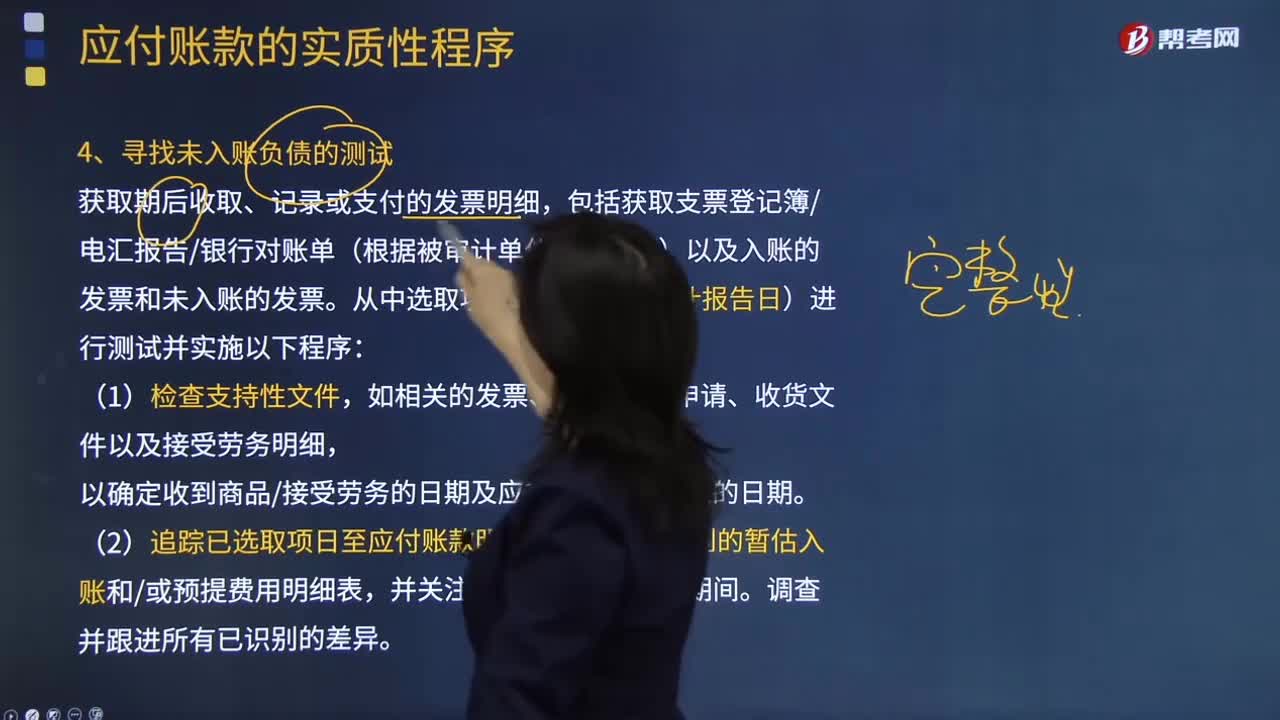

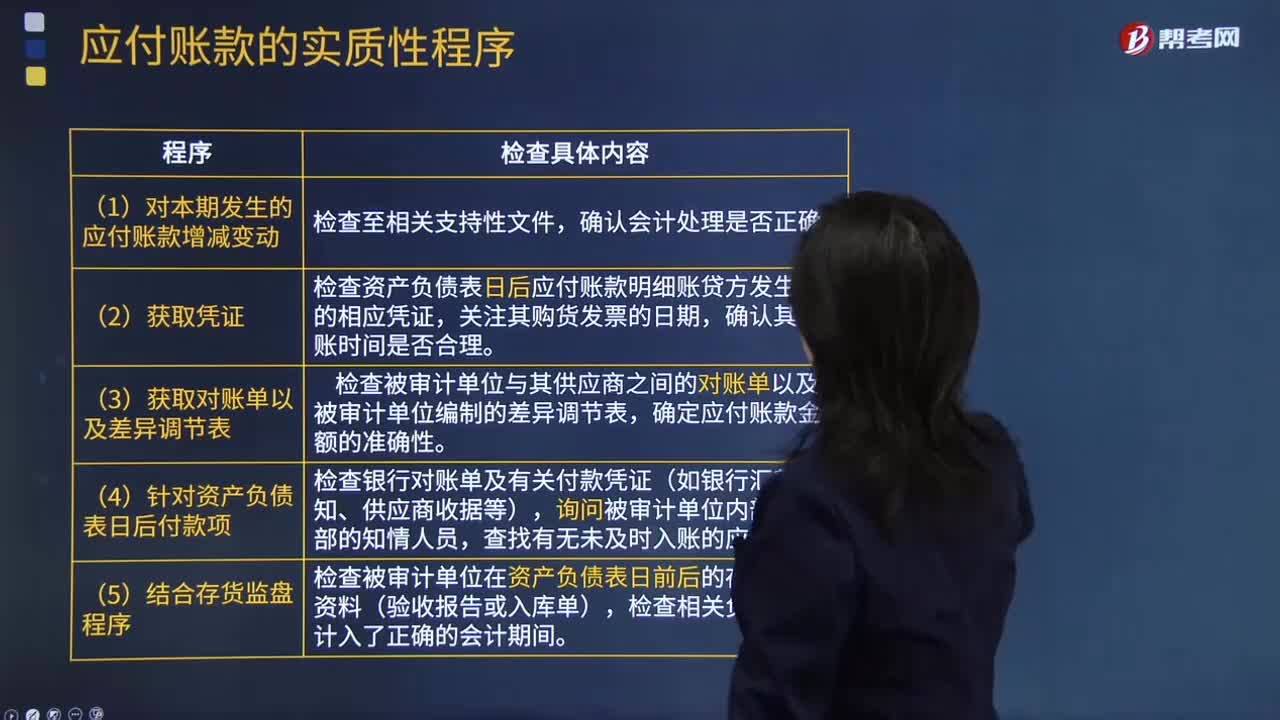

06:18应付账款的实质性程序中的寻找未入账负债的测试具体指什么?:应付账款的实质性程序中的寻找未入账负债的测试具体指什么?获取期后收取、记录或支付的发票明细,包括获取支票登记簿电汇报告银行对账单(根据被审计单位情况不同)以及入账的发票和未入账的发票。如相关的发票、采购合同申请、收货文件以及接受劳务明细,以确定收到商品接受劳务的日期及应在期末之前入账的日期。(2)追踪已选取项日至应付账款明细账、货到票未到的暂估入账和或预提费用明细表。

06:45

06:45怎样检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款?:是否存在未入账的应付账款?检查应付账款是否计入了正确的会计期间,【提示】掌握如何查找未入账负债的测试程序,注册会计师应检查被审计单位有无故意漏记应付账款行为,检查资产负债表日后应付账款明细账贷方发生额的相应凭证,检查被审计单位在资产负债表日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间,检查Q公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务。

07:31

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日