下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:20

02:20股利可以分为哪几种?:现金股利、股票股利、财产股利和负债股利。现金股利:以现金支付的股利,公司支付现金股利除了要有累计盈余外,公司以增发的股票作为股利的支付方式。以现金以外的资产支付的股利。作为股利支付给股东。负债股利:公司以负债支付的股利。【注意】财产股利和负债股利实际上是现金股利的替代,C.股票股利,【解析】以持有的其他公司的有价证券支付的股利以持有自己公司的有价证券支付的股利属于负债股利

11:52

11:52股利分配方案的内容是怎样的?:股利分配方案的内容是怎样的?股利分配方案的内容有股利支付形式、股利支付率、股利政策的类型和股利支付程序。决定是以现金股利、股票股利还是其他某种形式支付股利。决定股利支付率的政策,或是剩余股利政策等。确定股利宣告日、股权登记日、除权除息日和股利支付率等具体事宜,股票股利是公司以发放的股票作为股利的支付方式,【注意】股票股利并不直接增加股东的财富,我国上市公司在实施股利分配方案时:

04:35

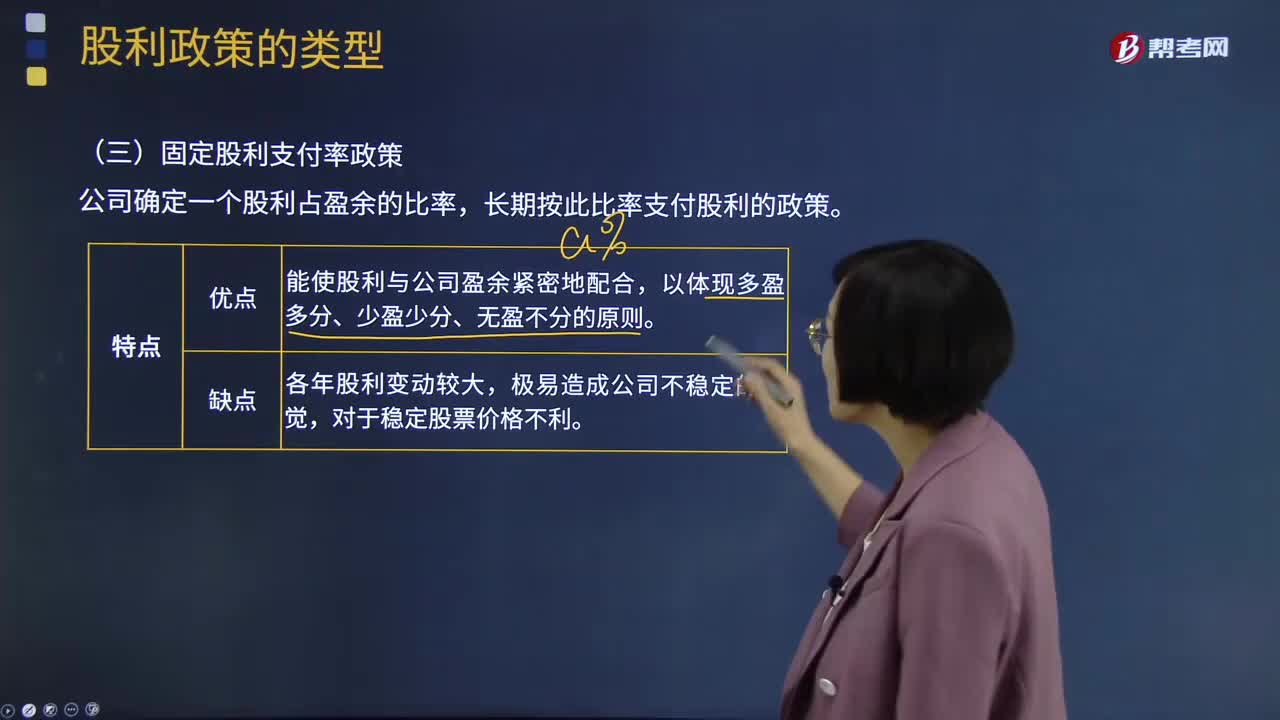

04:35固定股利支付率政策和低正常股利加额外股利政策分别是什么?:固定股利支付率政策和低正常股利加额外股利政策分别是什么?公司确定一个股利占盈余的比率,长期按此比率支付股利的政策。固定股利支付率政策优点:固定股利支付率政策缺点:低正常股利加额外股利政策:该股利政策是公司一般情况下每年只支付一个固定的、数额较低的股利;低正常股利加额外股利政策的特点:②这种股利政策可使那些依靠股利度日的股东每年至少可以得到虽然较低但比较稳定的股利收入。

03:04

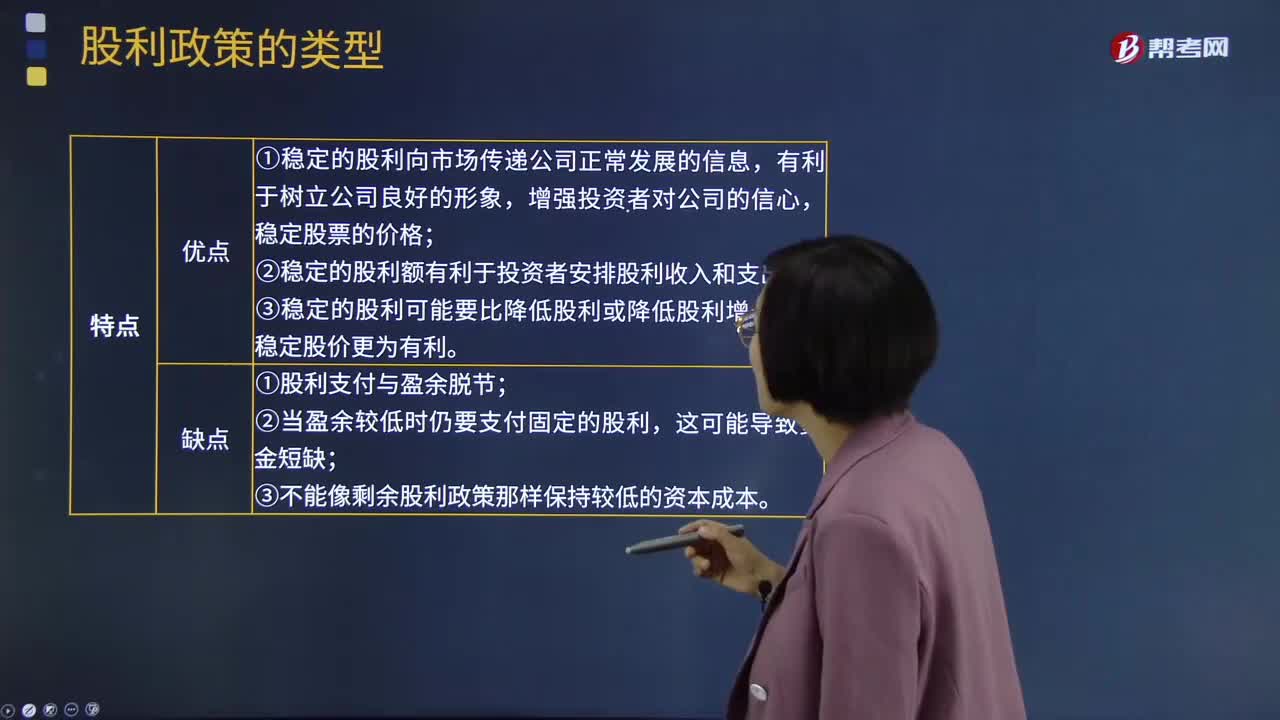

03:04什么是固定股利政策?:固定股利政策:将每年发放的股利固定在某一个相对稳定的水平上并在较长的时期内不变,只有当公司认为未来盈余会显著地、不可逆转地增长时,才提高年度的股利发放额。固定股利政策优点:①稳定的股利向市场传递公司正常发展的信息,稳定股票的价格;②稳定的股利额有利于投资者安排股利收入和支出;③稳定的股利可能要比降低股利或降低股利增长率对稳定股价更为有利。固定股利政策缺点:②当盈余较低时仍要支付固定的股利。

12:34

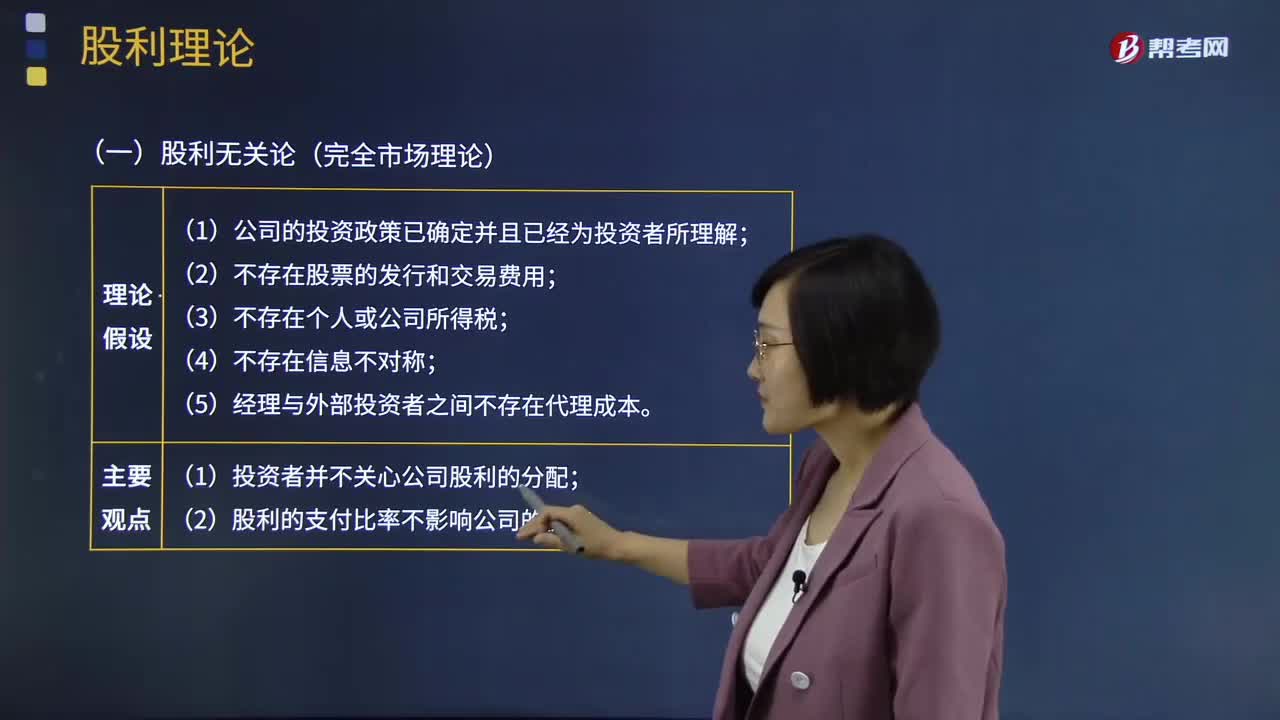

12:34股利理论是指什么?:(2)股利的支付比率不影响公司的价值:企业应采取低现金股利比率的分配政策。当资本利得税与交易成本之和大于股利收益税时;偏好取得定期股利收益的股东自然会倾向于企业采用高现金股利支付率政策;研究处于不同税收等级的投资者对待股利分配态度的差异。(2)边际税率高的投资者会选择实施低股利支付率的股票“(3)边际税率低的投资者会选择实施高股利支付率的股票”希望企业采取低股利支付率政策。

04:07

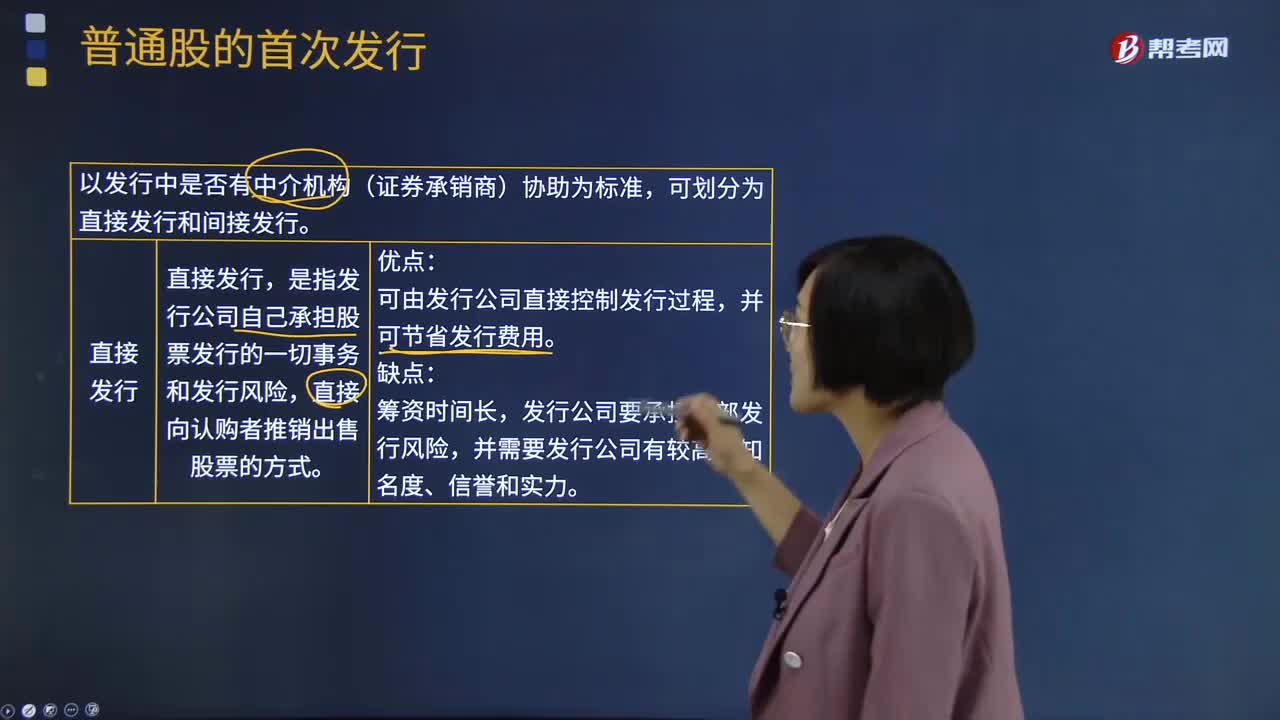

04:07什么是股票的直接发行与间接发行?:什么是股票的直接发行与间接发行?股票发行方式是指是公司通过何种途径发行股票。股票的发行方式按发行中是否有中介机构(证券承销商)协助为标准,是指发行公司自己承担股票发行的一切事务和发行风险,直接向认购者推销出售股票的方式。可由发行公司直接控制发行过程,发行公司要承担全部发行风险,间接发行又叫委托发行,是指发行公司将股票销售业务委托给证券经营机构代理。这种销售方式是股票发行普遍采用的方式。

04:44

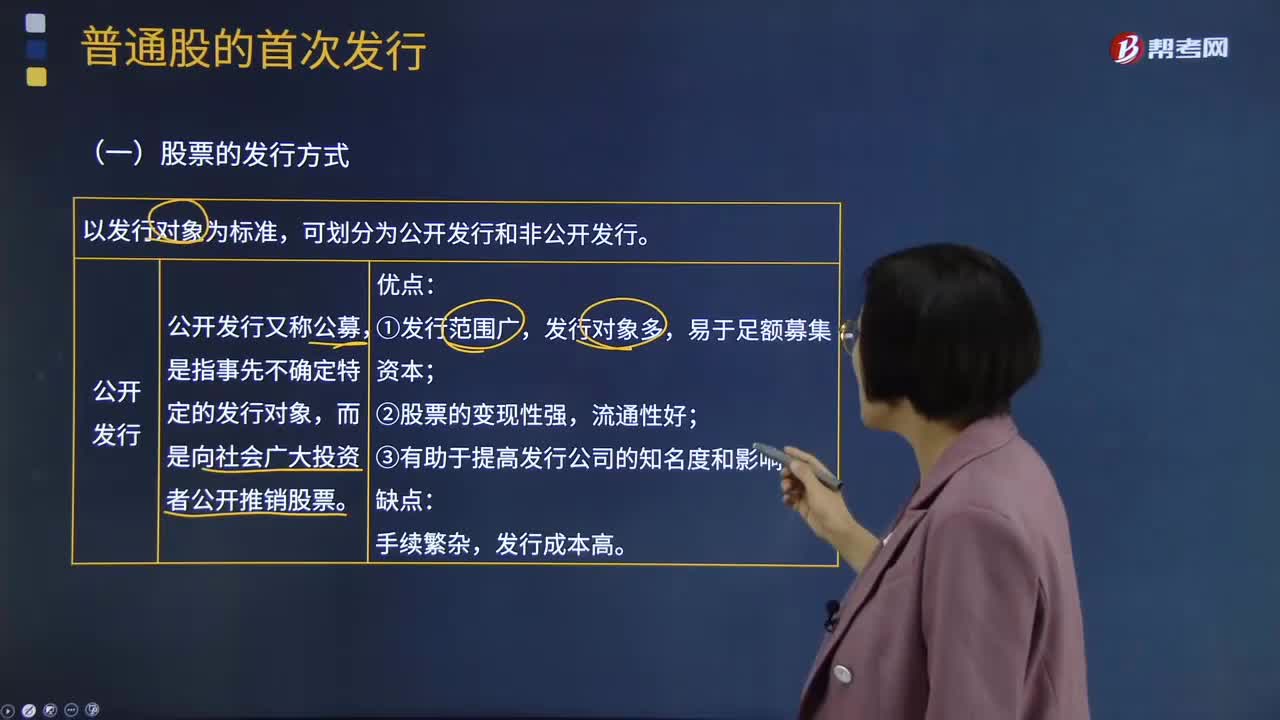

04:44股票的公开发行与非公开发行方式分别是什么?:股票的公开发行与非公开发行方式分别是什么?股票的发行方式以发行对象为标准,可划分为公开发行和非公开发行。公开发行又称公募,而是向社会广大投资者公开推销股票。公开发行的优点:发行对象多,公开发行的缺点:发行成本高。是指发行公司只对特定的发行对象推销股票。即发行公司按低于市价的价格向原有股东分配该公司的新股认购权,即发行公司将新股票分售给原股东以外的本公司职工、往来客户等与公司有特殊关系的第三者。

00:42

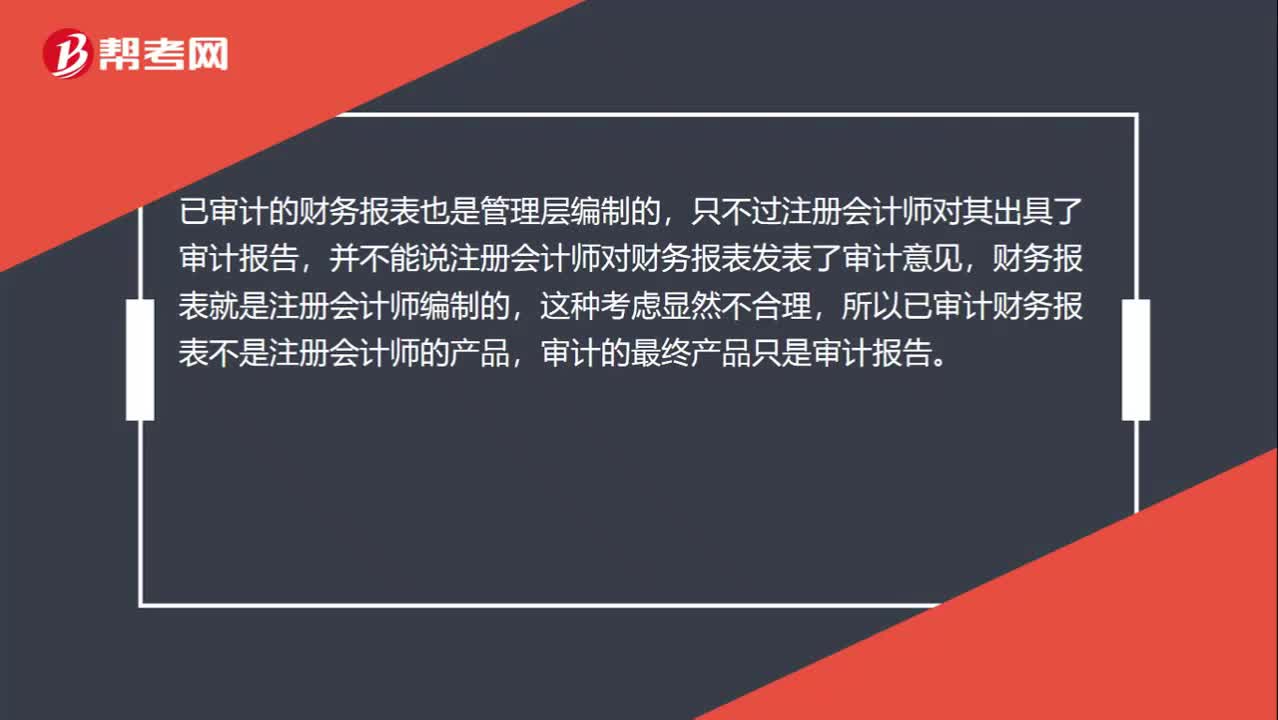

00:42未审报表是管理层的产品,为何已审报表不是CPA的产品?:未审报表是管理层的产品,为何已审报表不是CPA的产品?已审计的财务报表也是管理层编制的,只不过注册会计师对其出具了审计报告,并不能说注册会计师对财务报表发表了审计意见,财务报表就是注册会计师编制的,这种考虑显然不合理,所以已审计财务报表不是注册会计师的产品,审计的最终产品只是审计报告。

00:45

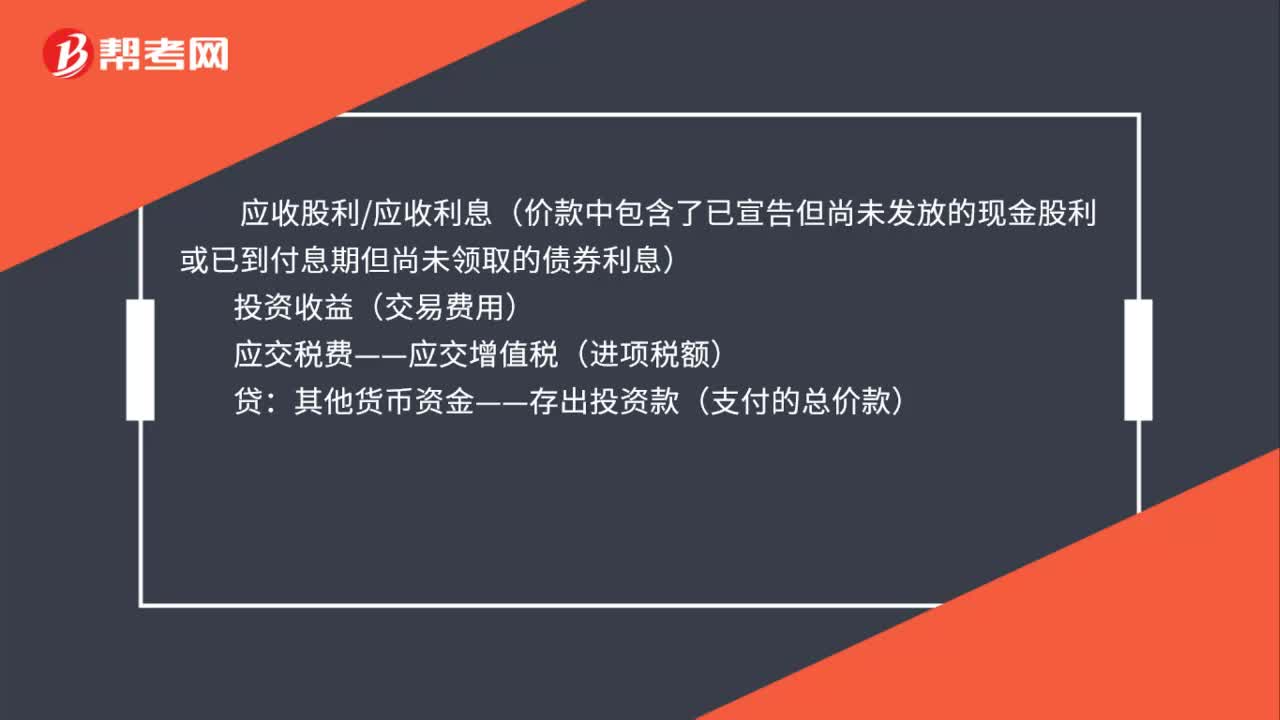

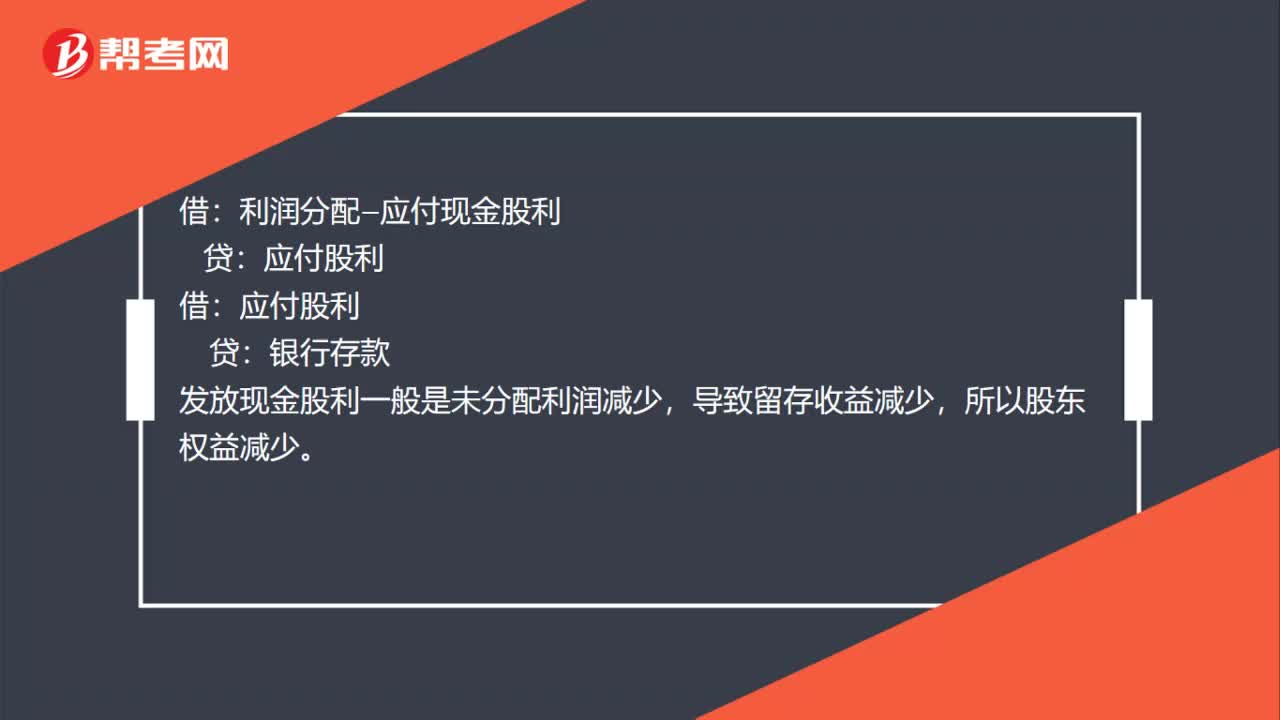

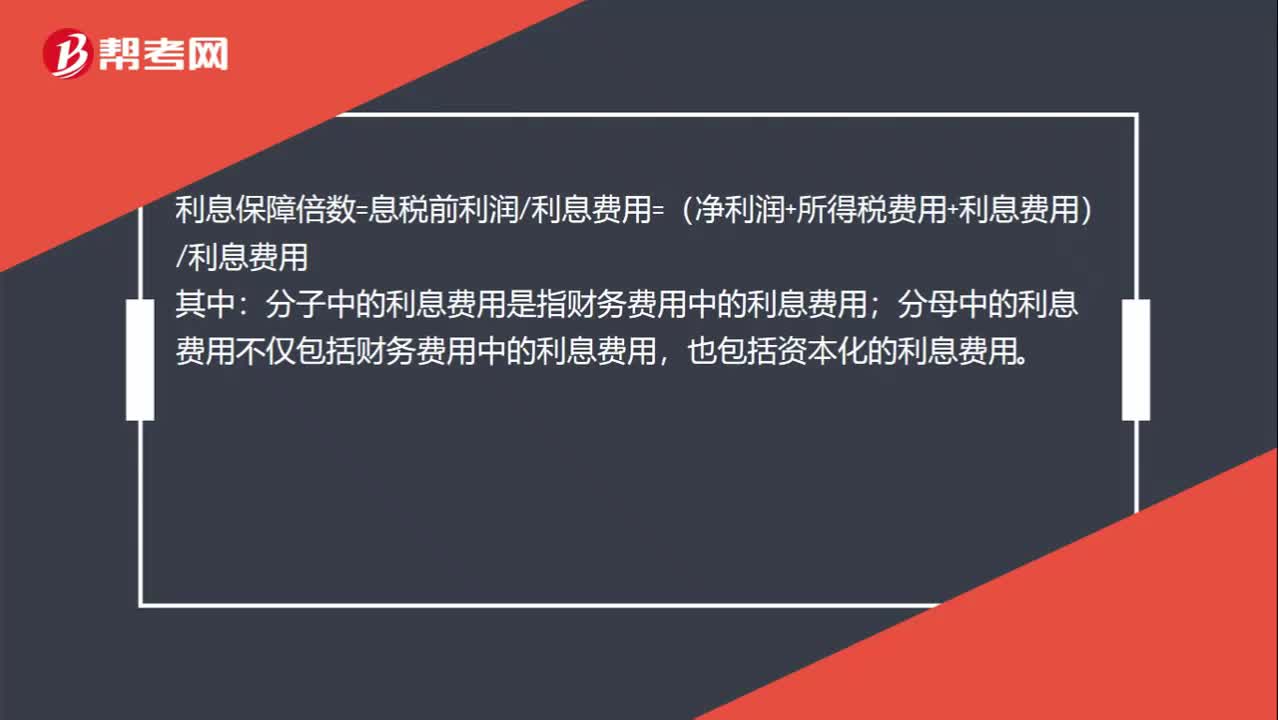

00:45宣布并支付股利,为什么不影响利息保障倍数?:宣布并支付股利,为什么不影响利息保障倍数?利息保障倍数=息税前利润利息费用=(净利润+所得税费用+利息费用)利息费用:其中;分子中的利息费用是指财务费用中的利息费用,分母中的利息费用不仅包括财务费用中的利息费用。也包括资本化的利息费用,股利是税后支付的,股利的支付并不影响息税前利润和利息费用。所以宣布并支付股利不影响利息保障倍数

00:33

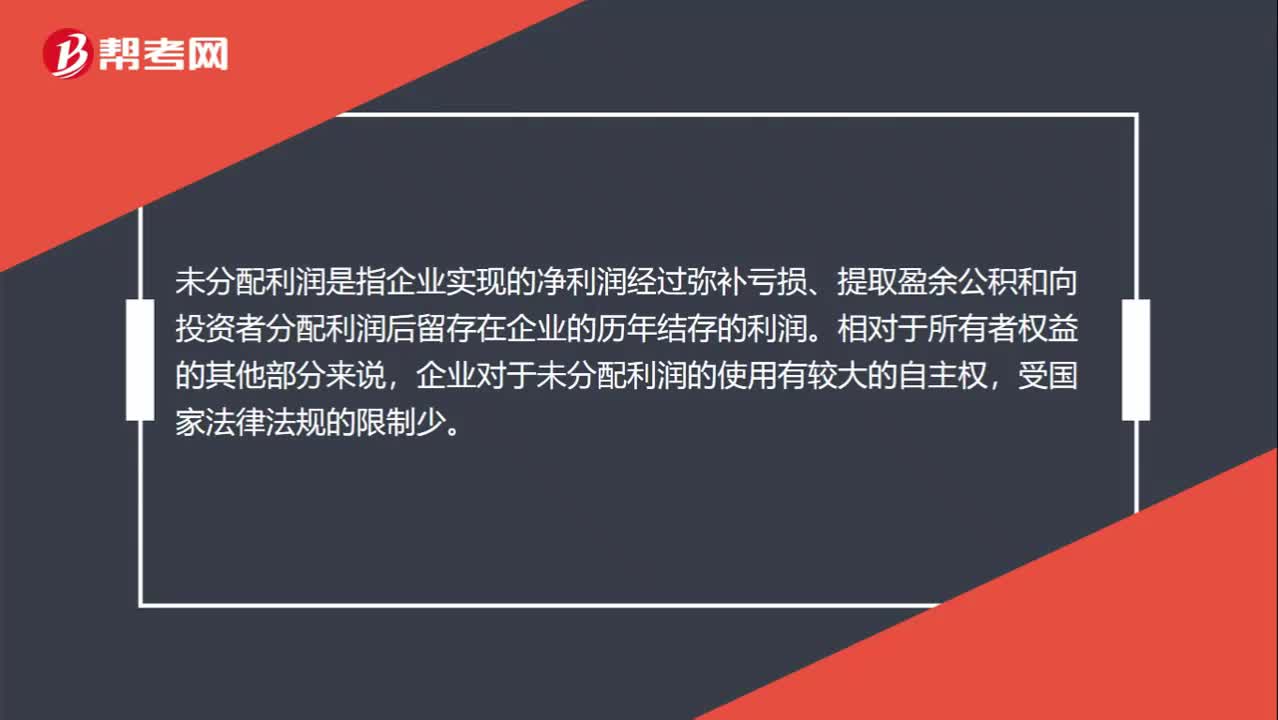

00:33未分配利润是什么?:未分配利润是什么?未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权,受国家法律法规的限制少。

00:21

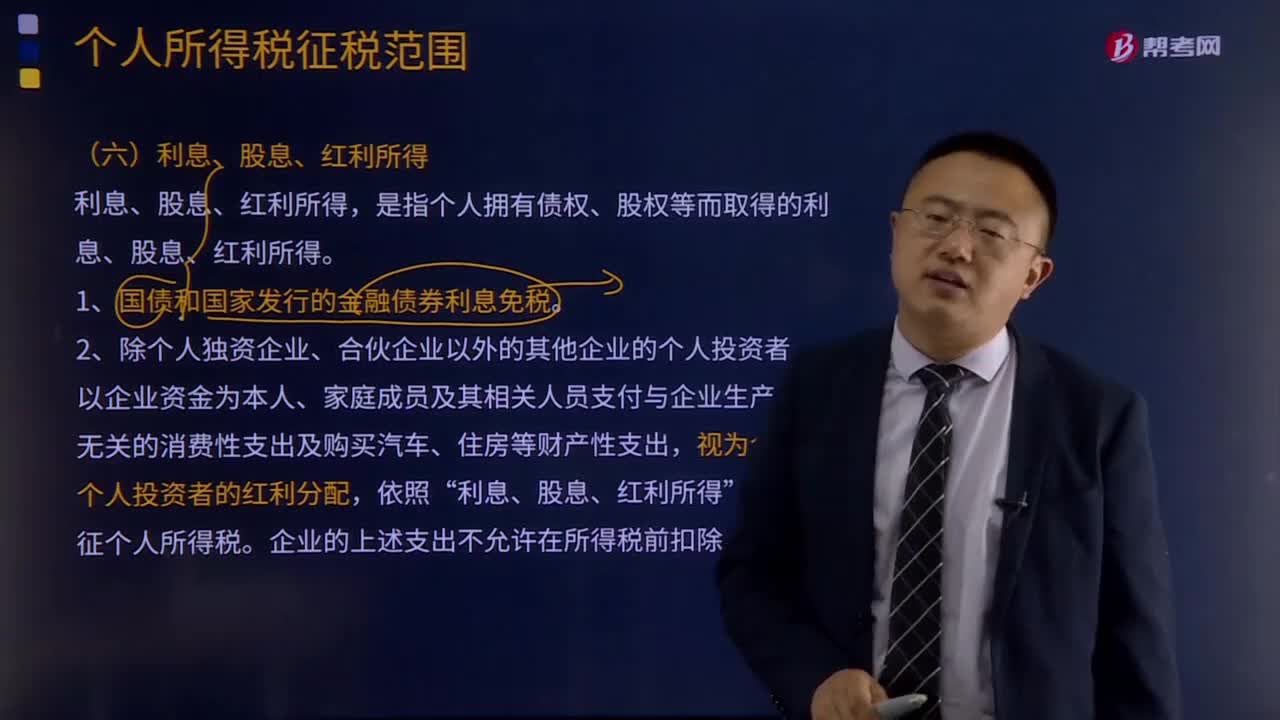

00:21未分配利润转增资本需要缴纳什么税?:未分配利润转增资本需要缴纳什么税?股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税。因此,股东为个人,且为居民纳税人的,未分配利润转增资本,属于股息、红利性质的分配,对个人股东征税。

00:50

00:50未分配利润包括什么?:未分配利润包括什么?未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权,受国家法律法规的限制少。未分配利润从数量上来说,是企业期初未分配利润,加上本期实现的净利润,减去提取的盈余公积和分配出去的利润后的余额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日