下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:33

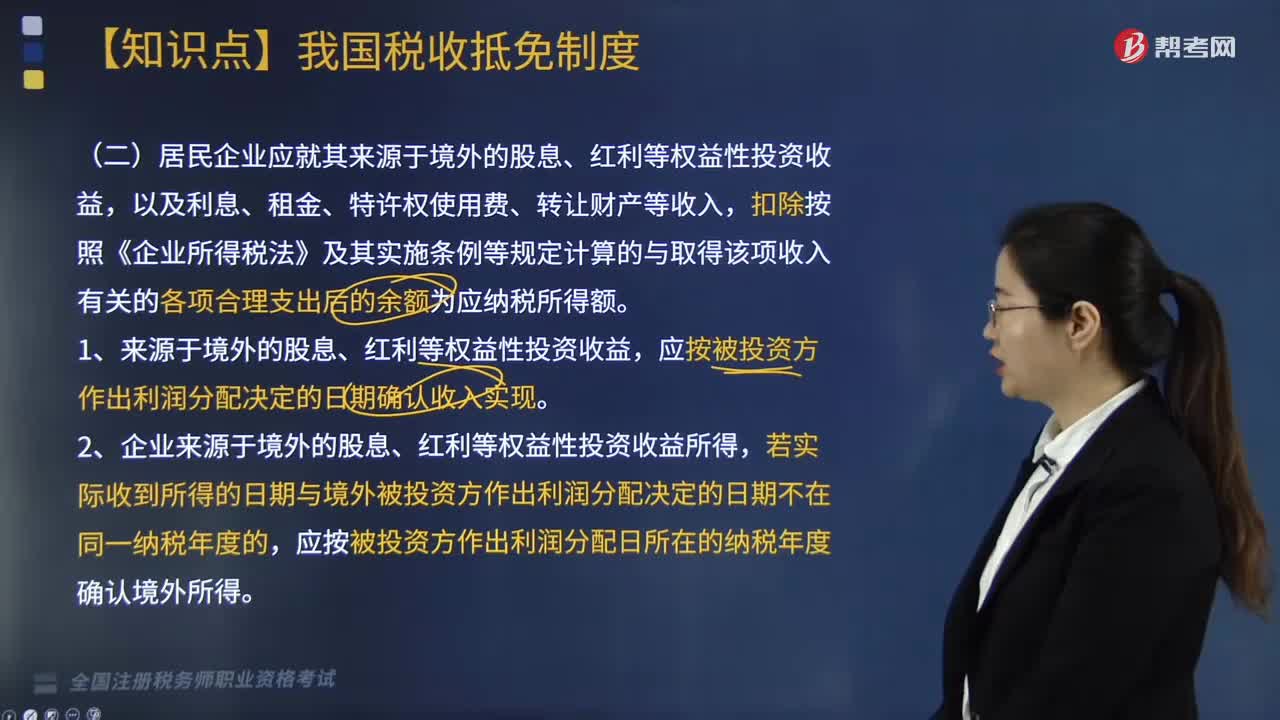

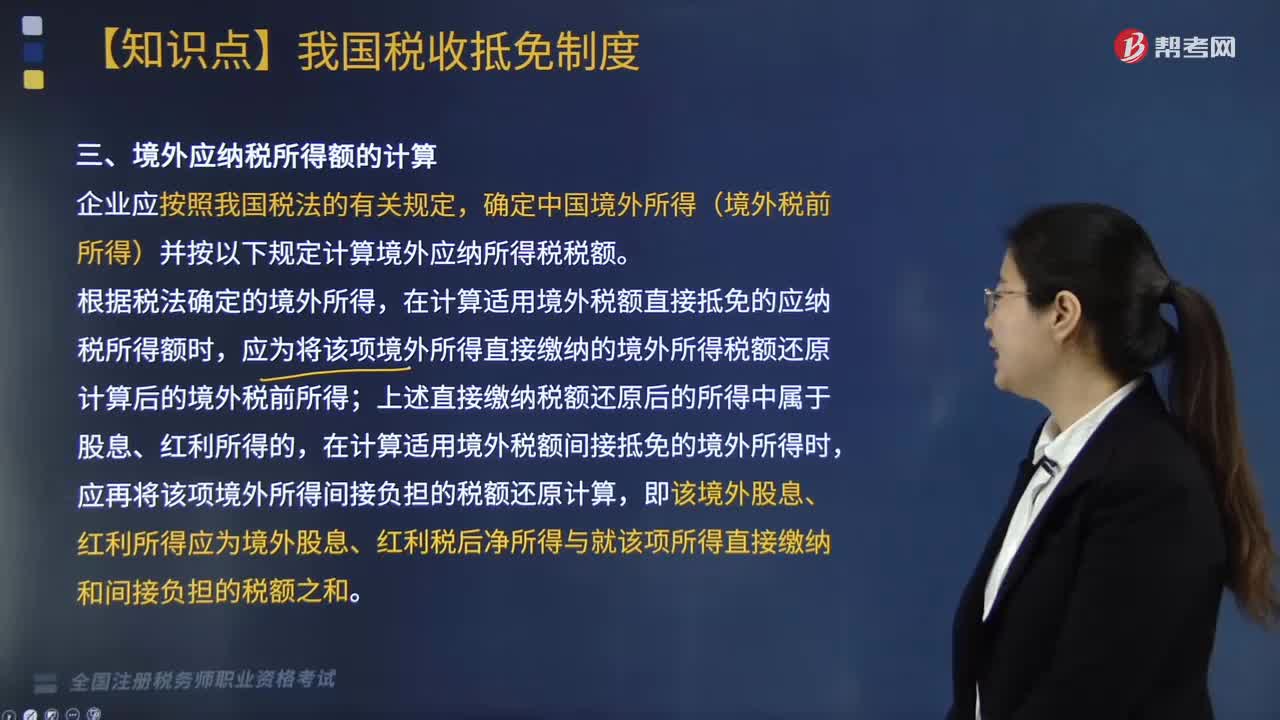

03:33国际税收境外应纳税所得额的计算(二)方法是什么?:国际税收境外应纳税所得额的计算(二)方法是什么?确定中国境外所得(境外税前所得)并按以下规定计算境外应纳所得税税额。扣除按照《企业所得税法》及其实施条例等规定计算的与取得该项收入有关的各项合理支出后的余额为应纳税所得额。应按被投资方作出利润分配日所在的纳税年度确认境外所得。仍应按合同约定付款日期所属的纳税年度确认境外所得。5. 在就境外所得计算应对应调整扣除的有关成本费用时。

06:21

06:21国际税收境外应纳税所得额的计算(一)方法是什么?:国际税收境外应纳税所得额的计算(一)方法是什么?应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。对企业已在计算应纳税所得总额时扣除,(1)计算B公司来源于甲国的境外应纳税所得额。(2)计算B公司来源于乙国的境外应纳税所得额。(1)B公司来源于甲国的境外应纳税所得额;

09:42

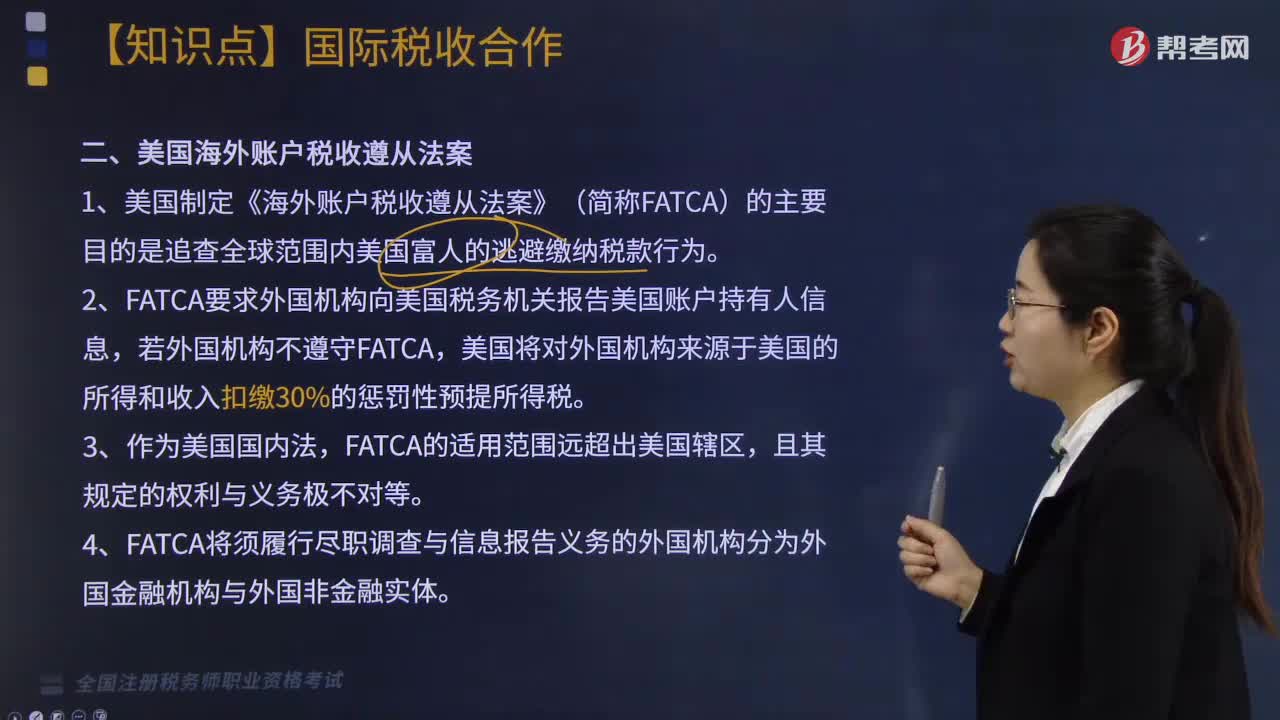

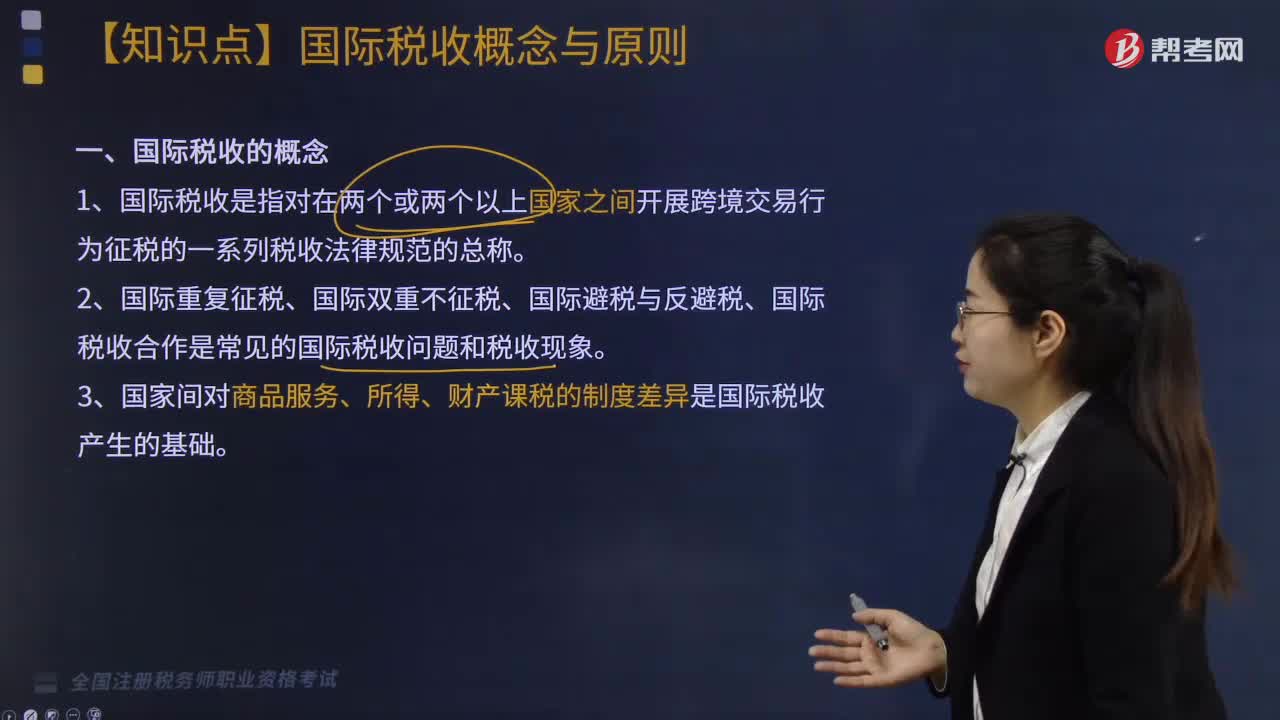

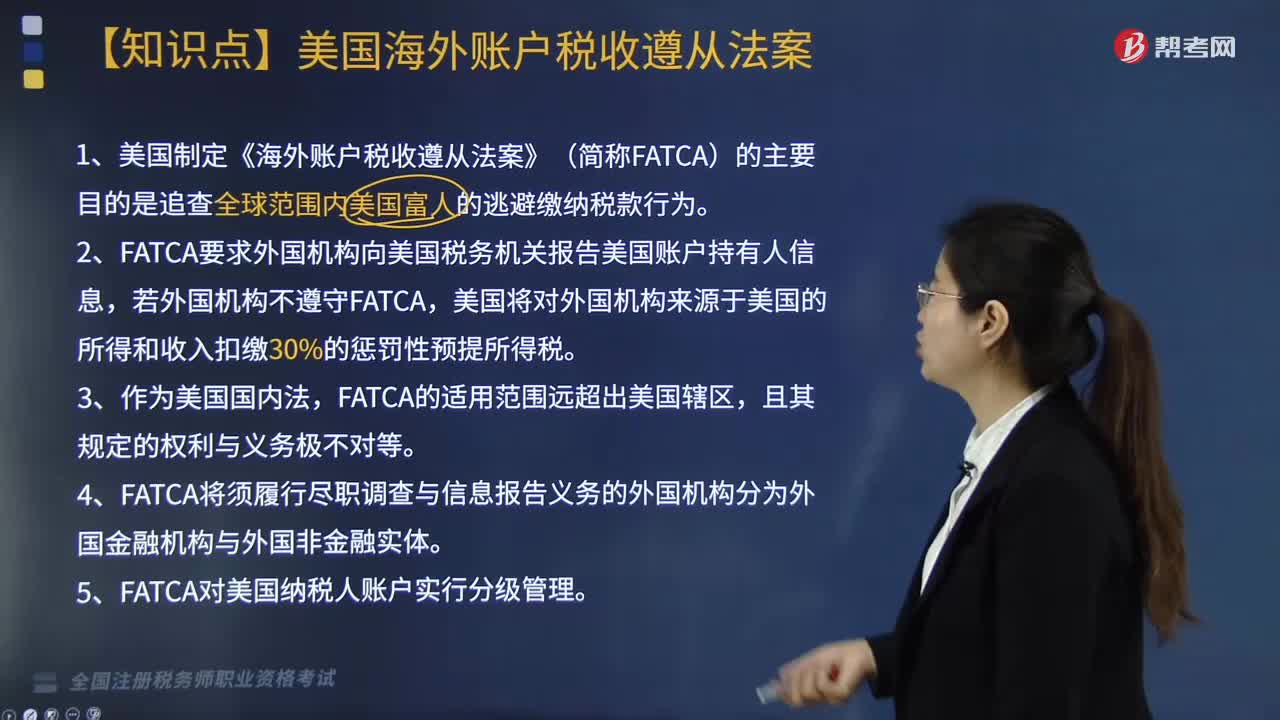

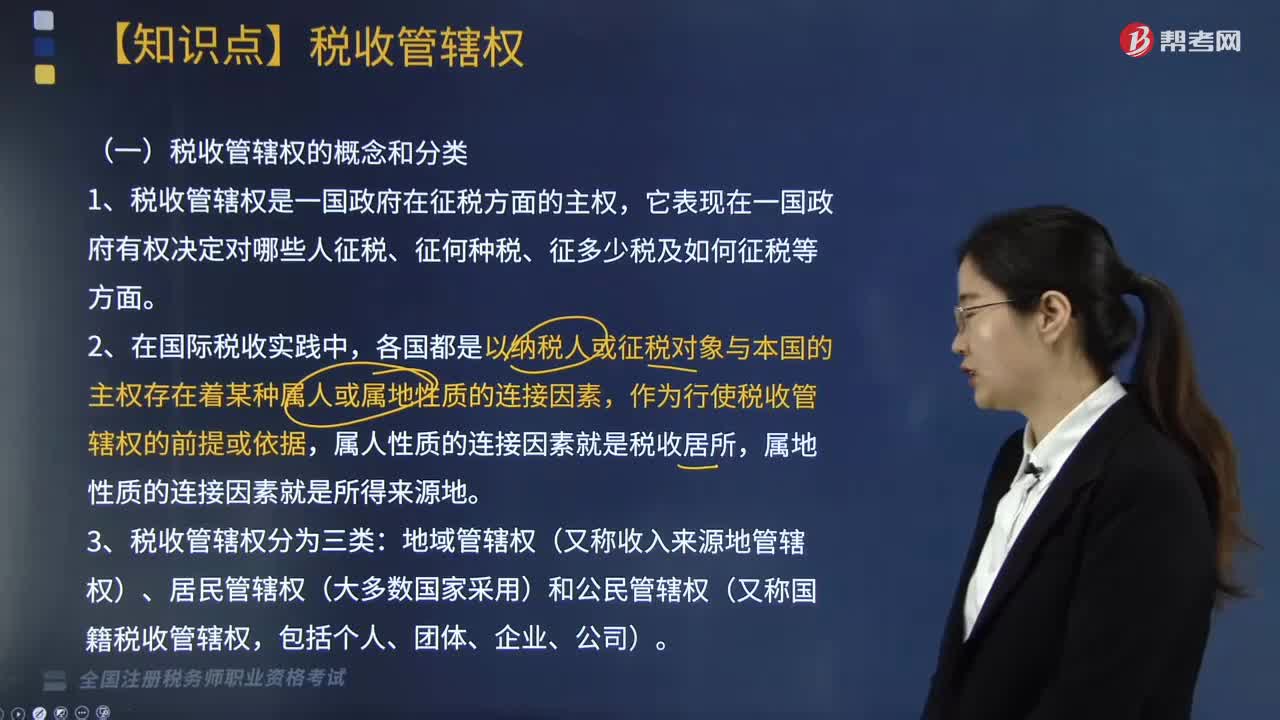

09:42国际税收中什么是税收管辖权?:常设机构标准和交易地点标准;(1)常设机构标准成为各国普遍接受的判定经营所得来源地的标准,只能以归属于该常设机构的营业利润为课税范围,而不能扩大到对该常设机构所依附的对方国家企业来源于其国内的营业利润,常设机构所在国除了以归属于该常设机构的营业利润为课税范围以外。按照企业总利润的一定比例确定其设在非居住国的常设机构所得。并以此作为行使收入来源地管辖权的课税范围。

04:23

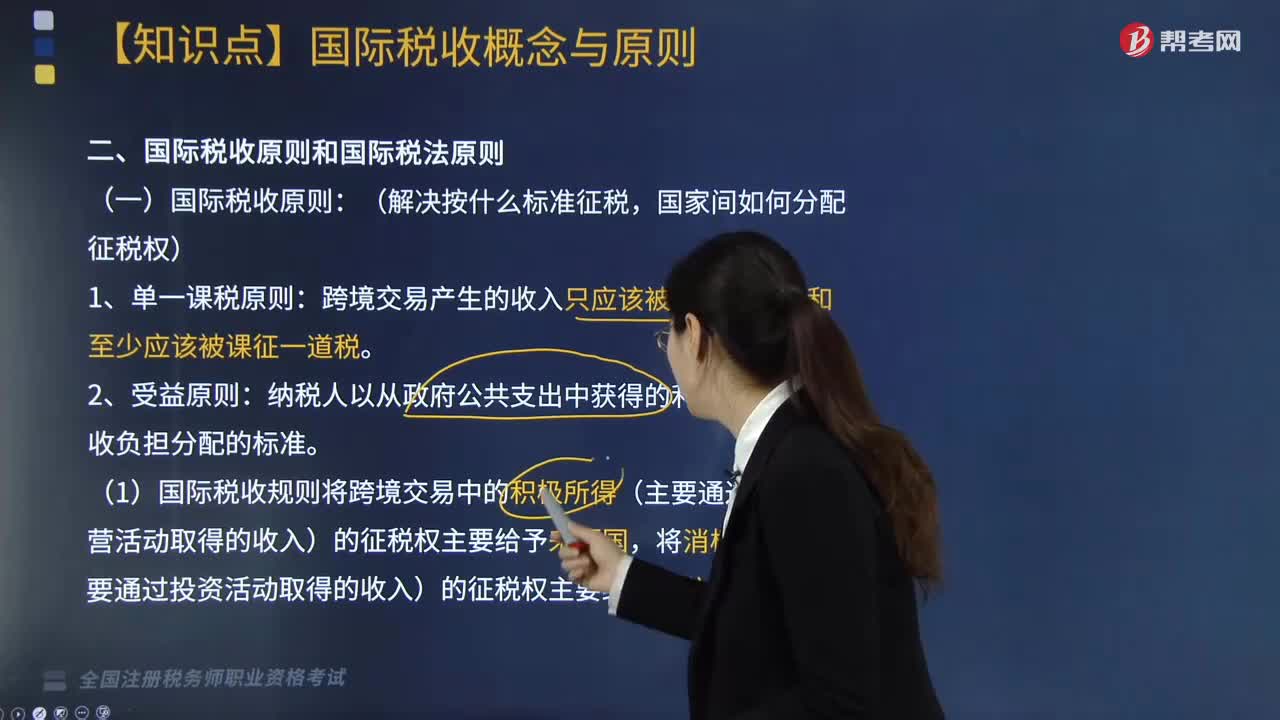

04:23国际税收原则和国际税法原则分别是什么?:国际税收原则包括单一课税原则、受益原则和国际税收中性原则;国际税法原则包括优先征税原则、独占征税原则、税收分享原则以及无差异原则,(一)国际税收原则(解决按什么标准征税,纳税人以从政府公共支出中获得的利益大小为税收负担分配的标准,(1)国际税收规则将跨境交易中的积极所得(主要通过生产经营活动取得的收入)的征税权主要给予来源国。(4)单一课税原则和受益原则是国际税收问题谈判的出发点。

01:20

01:20税收违法案件的执行和监督应该怎么做?:1. 稽查局应当按照重大税务案件审理意见书制作税务处理处罚决定等相关文书,2. 重大税务案件审理程序终结后,3. 各级税务局督察内审部门应当加强对重大税务案件审理工作的监督。审理委员会办公室应当加强重大税务案件审理案卷的归档管理,需要归档的重大税务案件审理案卷包括税务稽查报告、税务稽查审理报告以及《重大税务案件审理办法》附列的有关文书。【例题·单选题】根据《重大税务案件审理办法》规定。

04:46

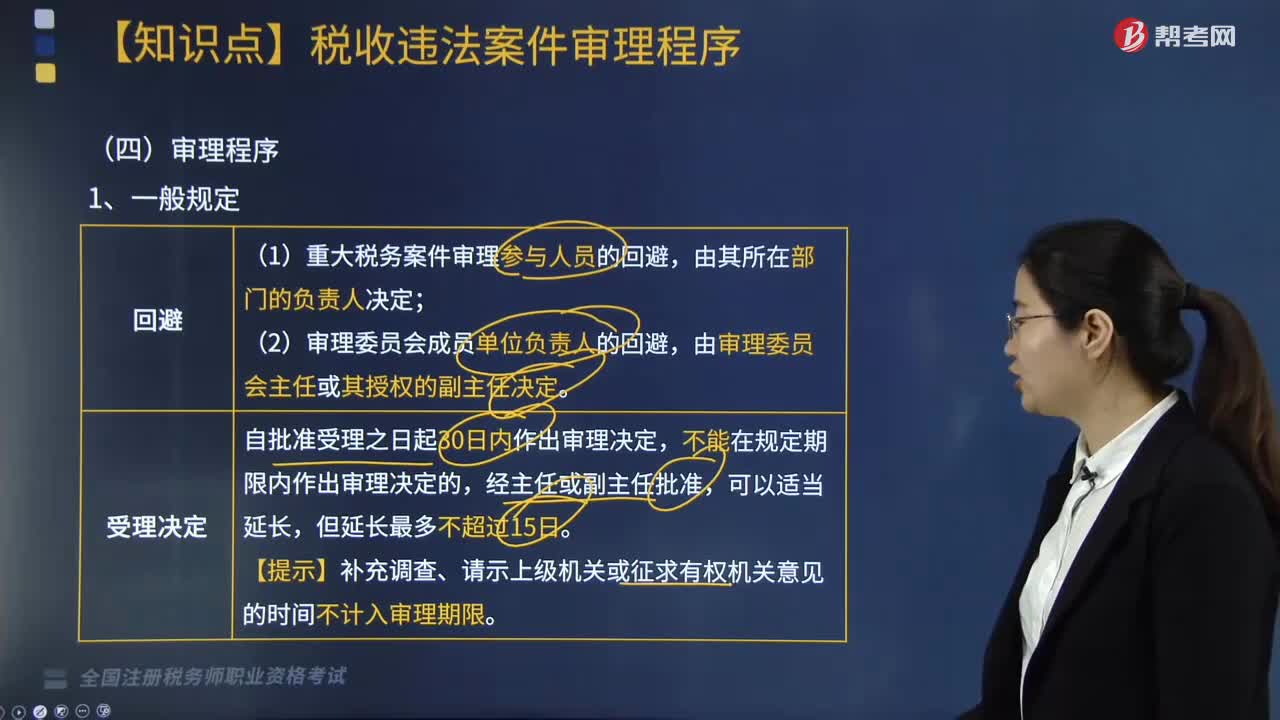

04:46税收违法案件审理程序有哪些?:审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,由稽查局将案件提请有关业务处对案件所涉及的法律、法规和税收政策进行会审,会审意见与稽查局审理报告意见不一致难以进行定案的案件,【提示】补充调查、请示上级机关或征求有权机关意见的时间不计入审理期限:

01:23

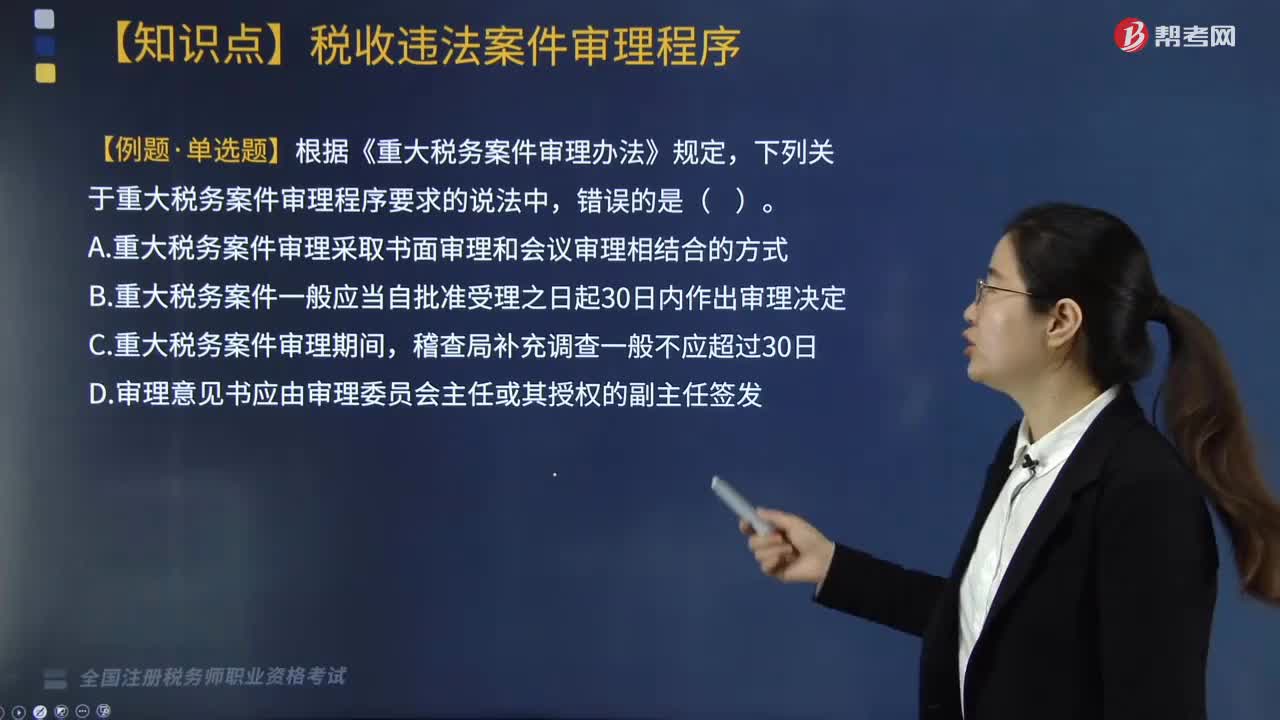

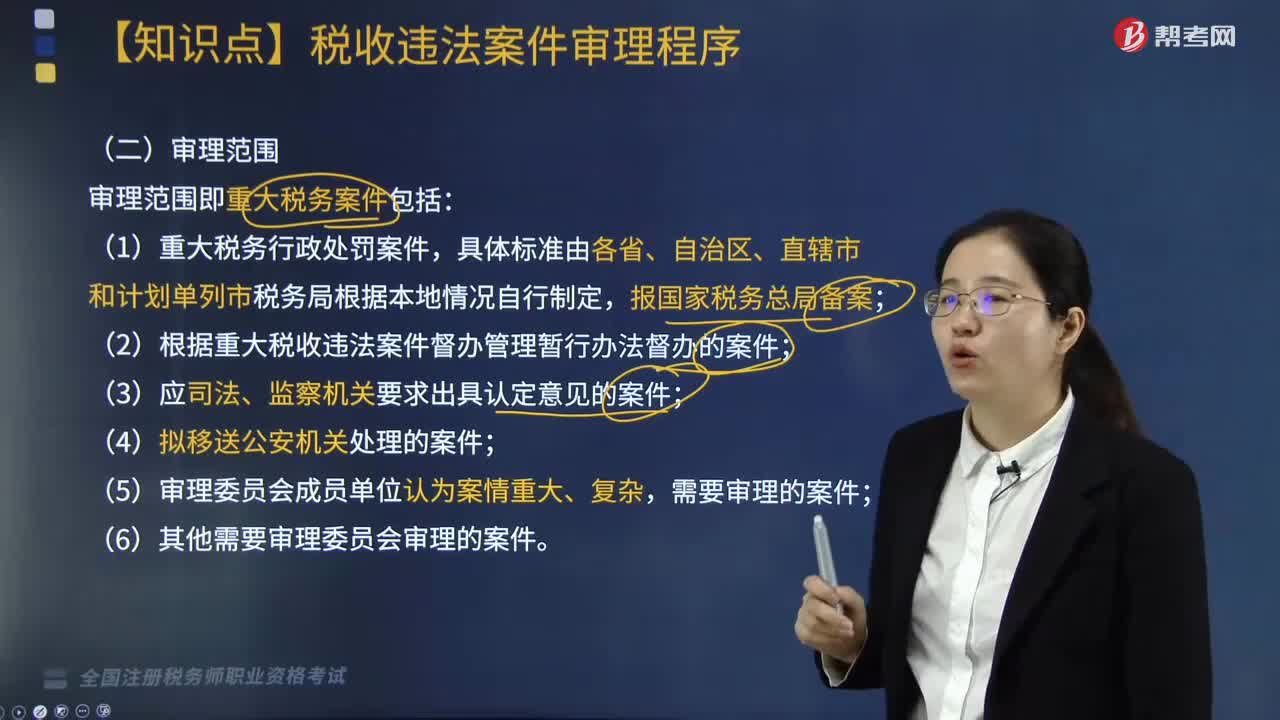

01:23税收违法案件审理范围是什么?:审理范围即重大税务案件包括:(3)应司法、监察机关要求出具认定意见的案件;(6)其他需要审理委员会审理的案件。【提示】应司法、监察机关要求出具认定意见的案件,应当将拟处理意见报上一级税务局审理委员会备案。【2018年税务师考试真题】根据《重大税务案件审理办法》规定,下列关于重大税务案件审理程序要求的说法中,A.重大税务案件审理采取书面审理和会议审理相结合的方式。

04:38

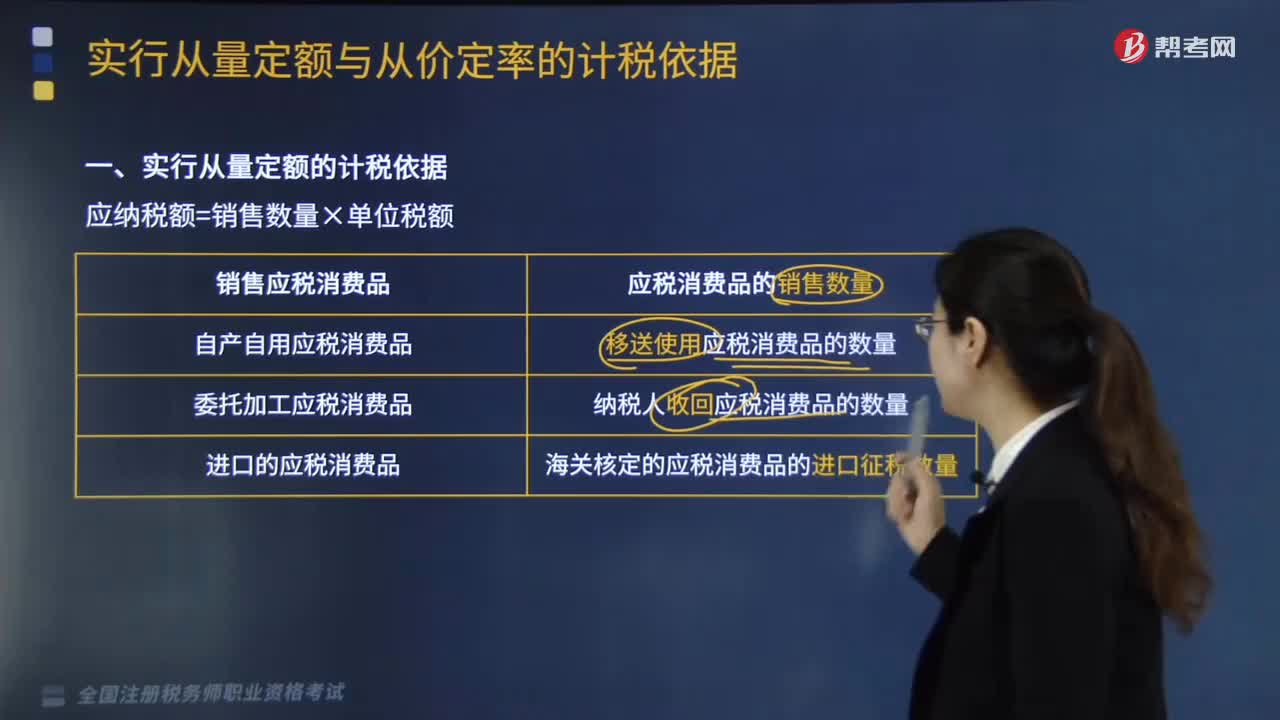

04:38增值税的法定免税项目有哪些?:增值税的法定免税项目有7项,指农业生产者销售的自产农产品免征增值税。对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发的仪器设备和教学用品,免征进口关税和进口环节增值税、消费税;免征进口环节增值税。【链接】个人销售不动产不是一律免税。1.对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税,其他粮食企业经营粮食一律征收增值税。

03:55

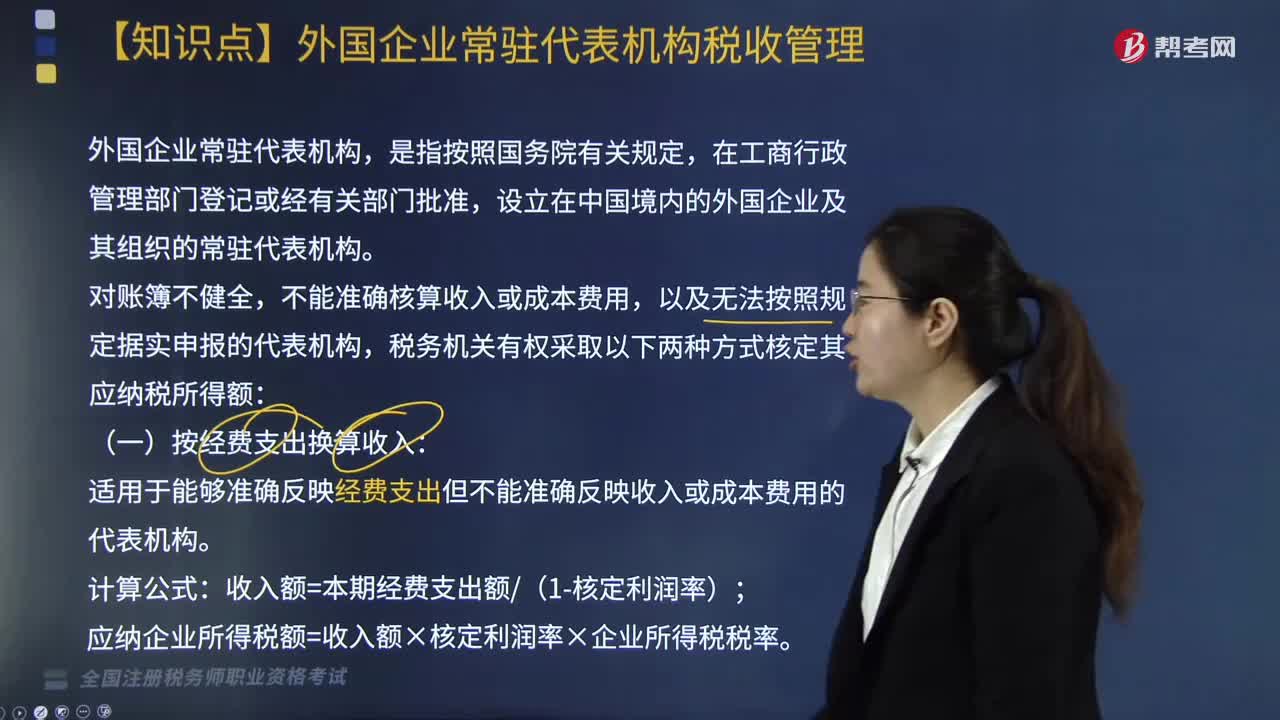

03:55什么是外国企业常驻代表机构?如何进行税收管理?:在中国境内、外支付给工作人员的工资薪金、奖金、津贴、福利费、物品采购费(包括汽车、办公设备等固定资产)、通讯费、差旅费、房租、设备租赁费、交通费、交际费、其他费用等。应在发生时一次性作为经费支出额换算收入计税。以实际发生数额计入经费支出额。为总机构从中国境内购买样品所支付的样品费和运输费用;总机构为中国某个项目投标由代表机构支付的购买标书的费用,(二)按收入总额核定应纳税所得额:

08:37

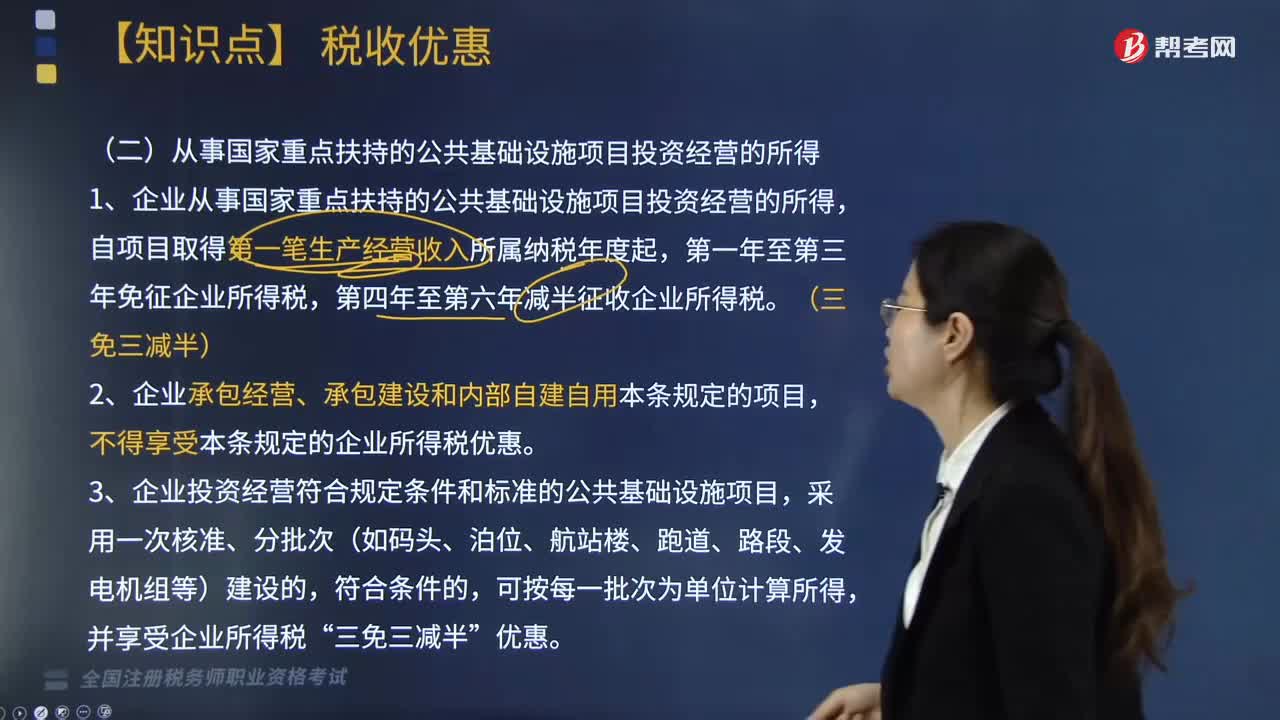

08:37从事国家重点扶持的公共基础设施项目投资经营的所得享受什么税收优惠?:从事国家重点扶持的公共基础设施项目投资经营的所得享受什么税收优惠?居民企业转让技术所有权所得不超过500万元的部分,技术转让所得=技术转让收入-无形资产摊销费用-相关税费-应分摊期间费用(5年以上非独占许可使用权),除企业所得税和允许抵扣的增值税以外的各项税金及其附加、合同签订费用、律师费等相关费用及其他支出。5. 享受技术转让所得减免企业所得税优惠的企业,不得享受技术转让所得企业所得税优惠。

06:00

06:00税收优先的规定是什么?:是指税务机关征收税款与其他债权的实现发生冲突时,税款的征收原则上优先于其他债权的实现。税收优先于无担保债权,纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收优先于抵押权、质权和留置权执行。(2)纳税人欠缴税款,税收优先于行政罚款、没收违法所得。(3)税务机关应当对纳税人欠缴税款的情况定期予以公告。(4)纳税人有欠税情形而以其财产设定抵押、质押的。

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日