下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

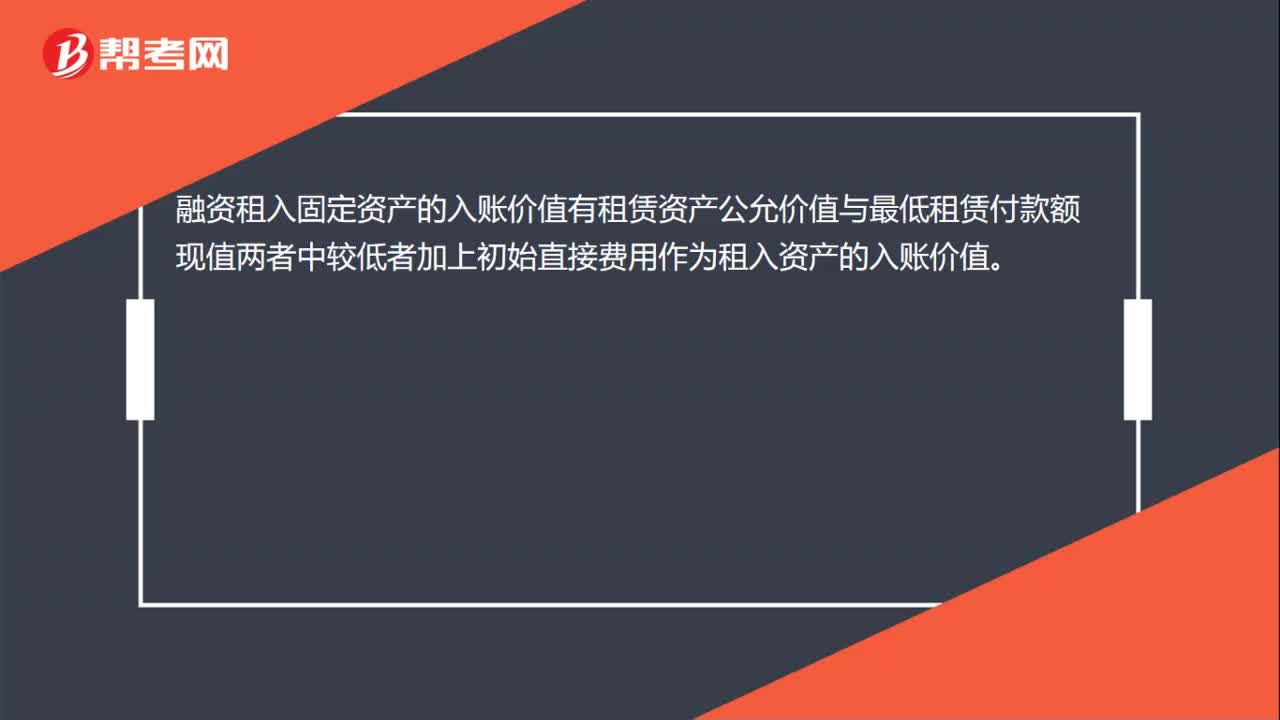

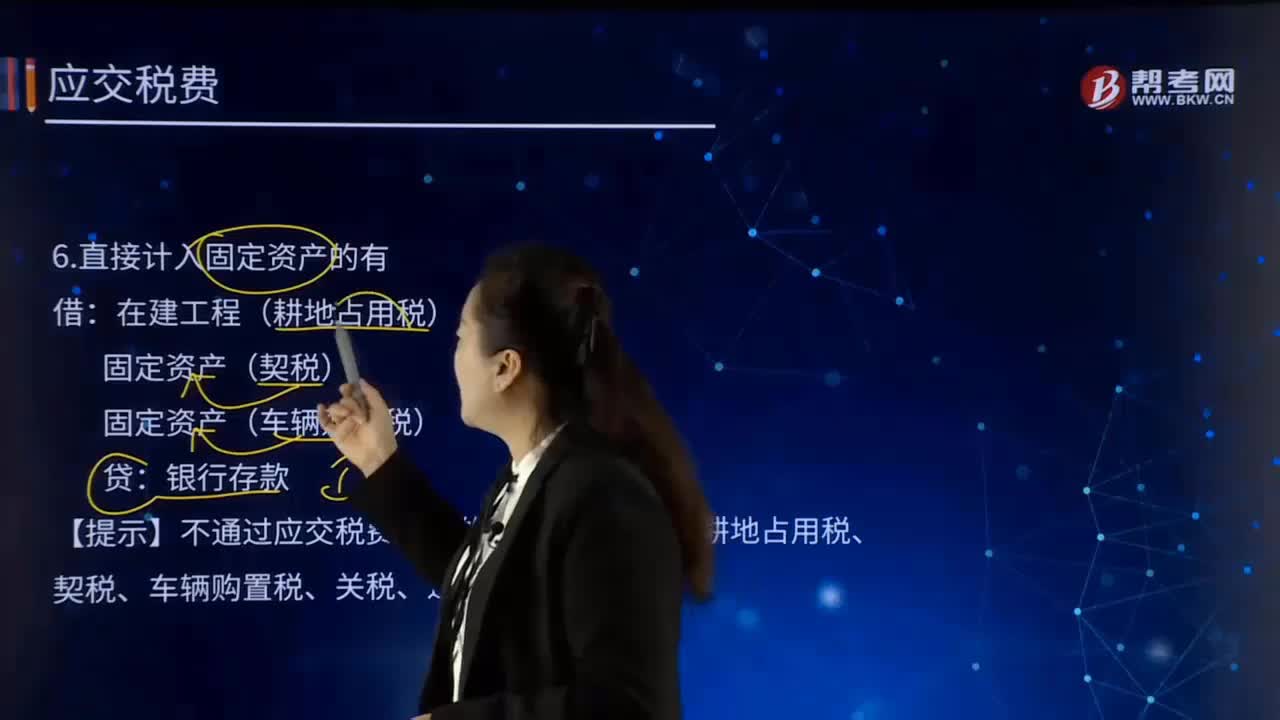

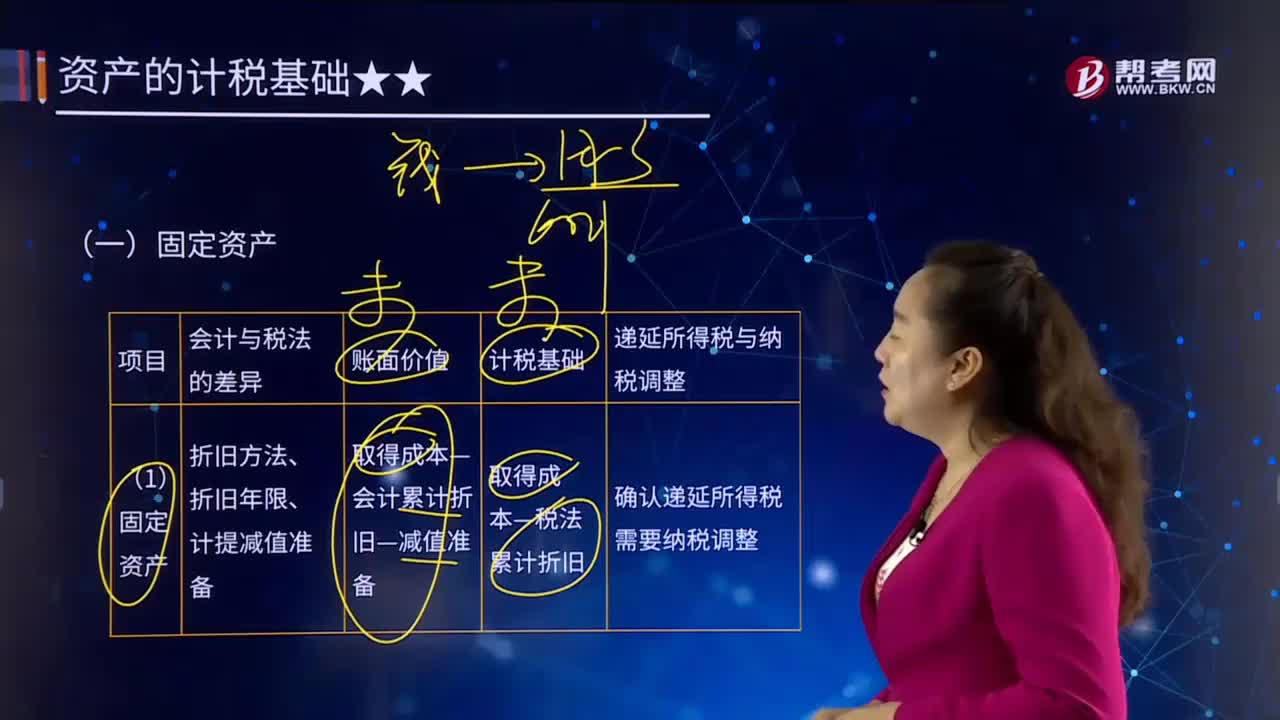

00:36固定资产包括哪些内容?:固定资产包括哪些内容?(1)固定资产按经济用途分类,包括生产经营用固定资产和非生产经营用固定资产。(2)按综合分类,包括生产经营用固定资产、非生产经营用固定资产、租出固定资产、不需用固定资产、未使用固定资产、土地、融资租入固定资产。

04:59

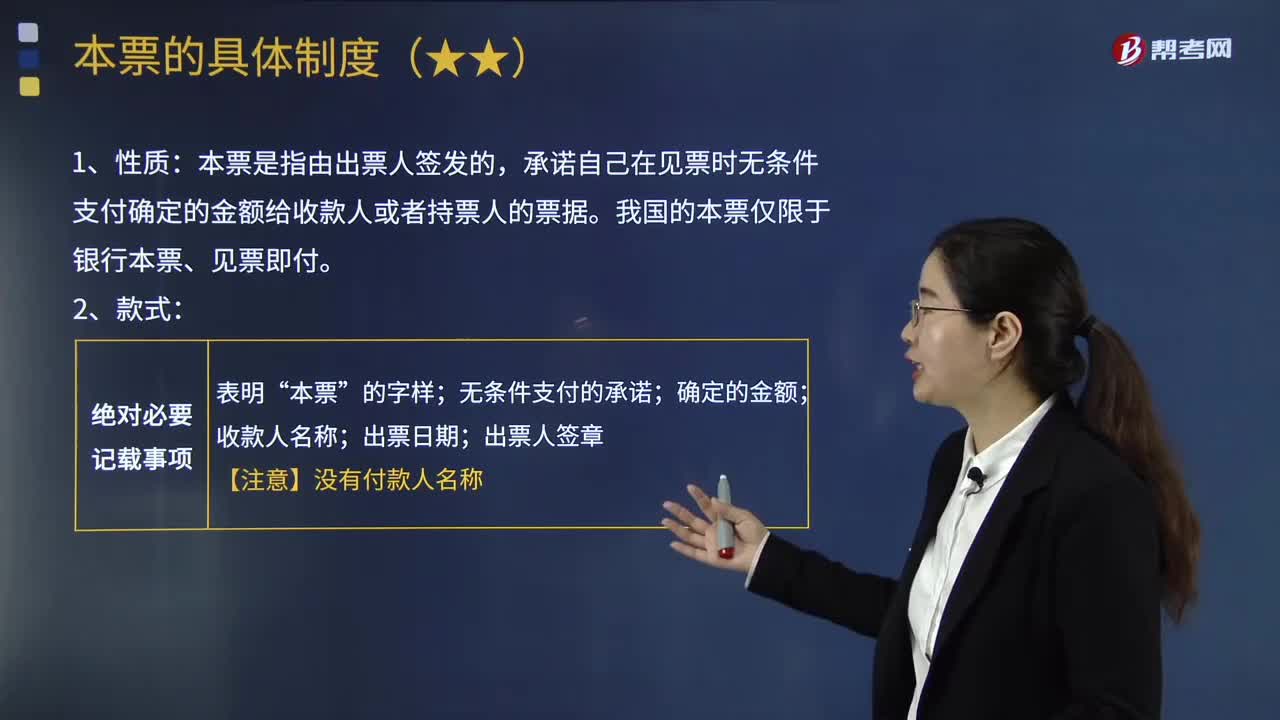

04:59本票的具体制度包括哪些内容?:本票是指由出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。收款人成为票据权利人,持票人的提示见票并请求付款的期限最长不超过2个月,【提示】银行本票限于见票即付,持票人可以自出票之日起2个月内随时提示付款。未按照规定期限提示付款的,持票人在票据权利时效内(自出票之日起2年)向出票银行作出说明,丁作为乙的保证人在票据上签章,戊作为持票人未按规定期限向出票人提示本票。

00:20

00:20为什么固定资产影响营业成本?:为什么固定资产影响营业成本?生产用的设备的折旧这笔费用是会在我们生产过程中转到存货中的,而存货在销售的时候就是要结转营业成本。

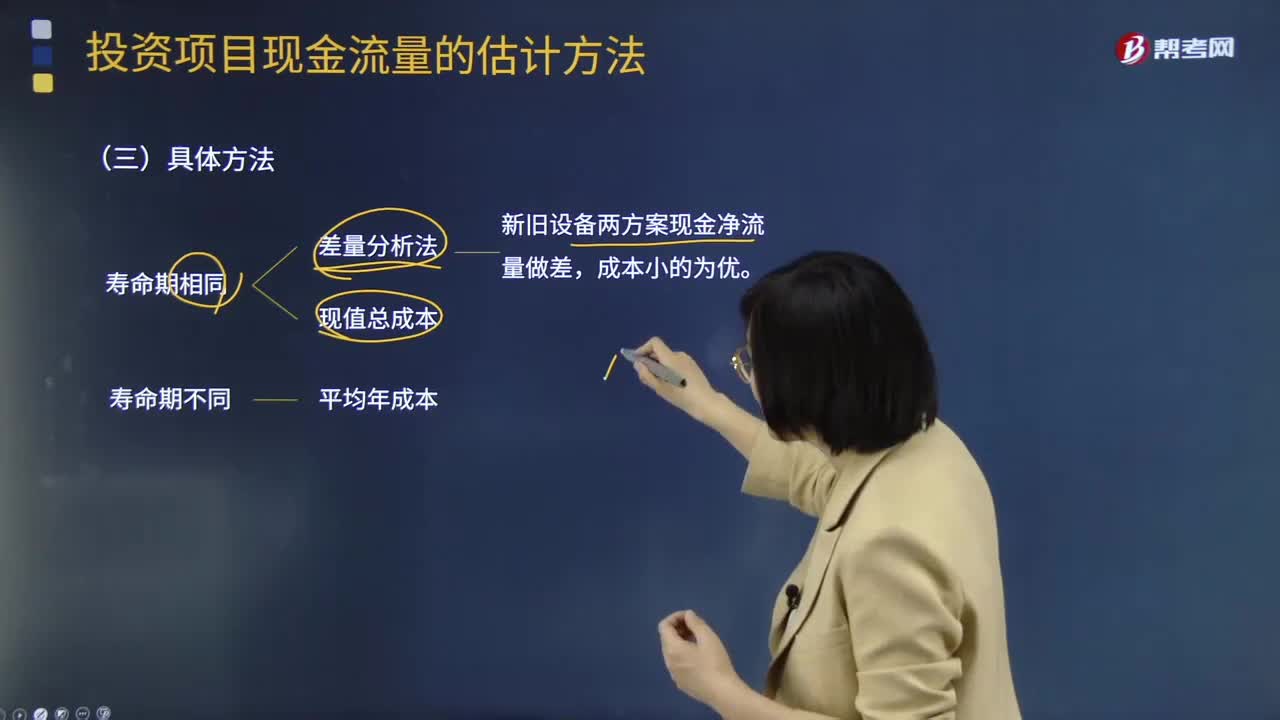

14:16

14:16固定资产更新决策项目现金流量确定的具体方法有哪些?:固定资产更新决策项目现金流量确定的具体方法有哪些?现值总成本和差量分析法(新旧设备两方案现金净流量做差,净收入调整法预测现金流量如下,在权责发生制基础上确定的税前净收入调整为在收付实现制基础上的税前净收入。然后按照一定的方法调整为税后净收入,2、对预测期内与净收入无关的现金收支进行税后净收入的加减。然后根据预测期内现金余额的增加进行调整,确定企业在一定时期内的现金存量。

00:55

00:55具体审计计划的主要内容是什么?:具体审计计划的主要内容是什么?具体审计计划是依据总体审计计划制定的,对实施总体审计计划所需要的审计程序的体质、时间和范围所做的详细规划与说明。具体审计计划包括审计目标、审计程序、执行人及执行日期、审计工作底稿的索引号、其他有关内容等基本内容。一、具体审计计划需要:二、具体审计计划应当包括各具体审计项目的以下基本内容;2. 审计程序是否适合各审计项目的具体情况。

02:00

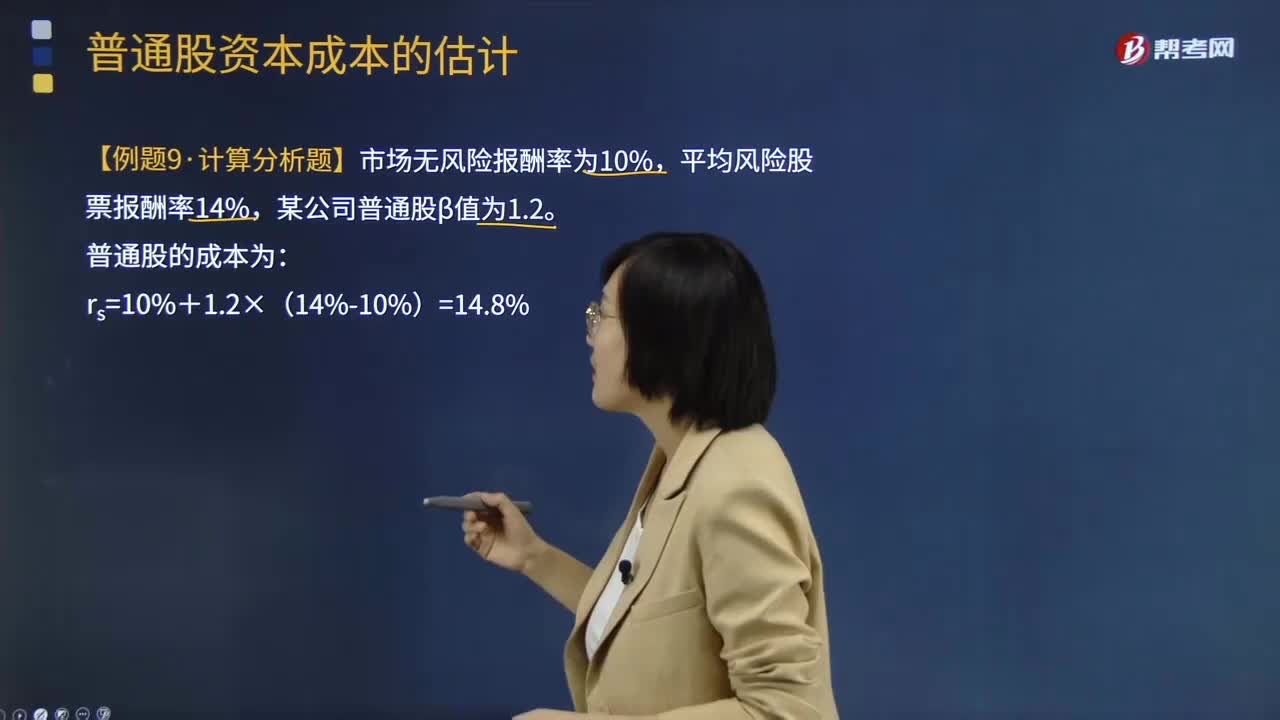

02:00资本资产定价模型的具体内容是什么?:资本资产定价模型Capital Asset Pricing Model 简称CAPM是由美国学者夏普、林特尔、特里诺和莫辛等人于1964年在资产组合理论和资本市场理论的基础上发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,Rm─平均风险股票报酬率;β×(Rm-Rf)─股票的风险溢价,【例题·计算分析题】市场无风险报酬率为10%,平均风险股票报酬率14%。

07:16

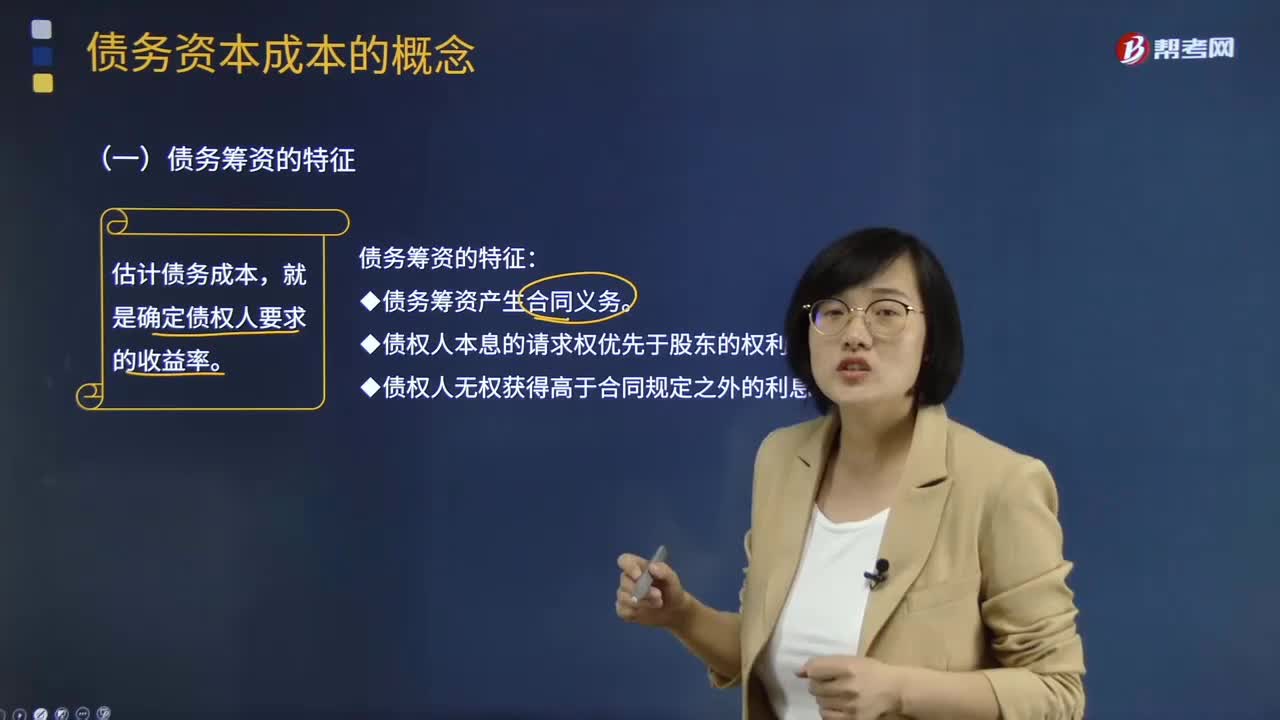

07:16债务资本成本的具体内容是什么?:债务资本成本的具体内容是什么?债务资本成本是指借款和发行债券的成本,包括借款或债券的利息和筹资费用。债务资本成本是资本成本的一个重要内容,债务资本成本是企业承担负债所需的资金成本,20*5%*(1-所得税税率)就是债务资本成本。(二)债务资本成本的区分,需要估计的债务成本是()。A.现有债务的承诺收益B.未来债务的期望收益C.未来债务的承诺收益D.现有债务的期望收益

07:02

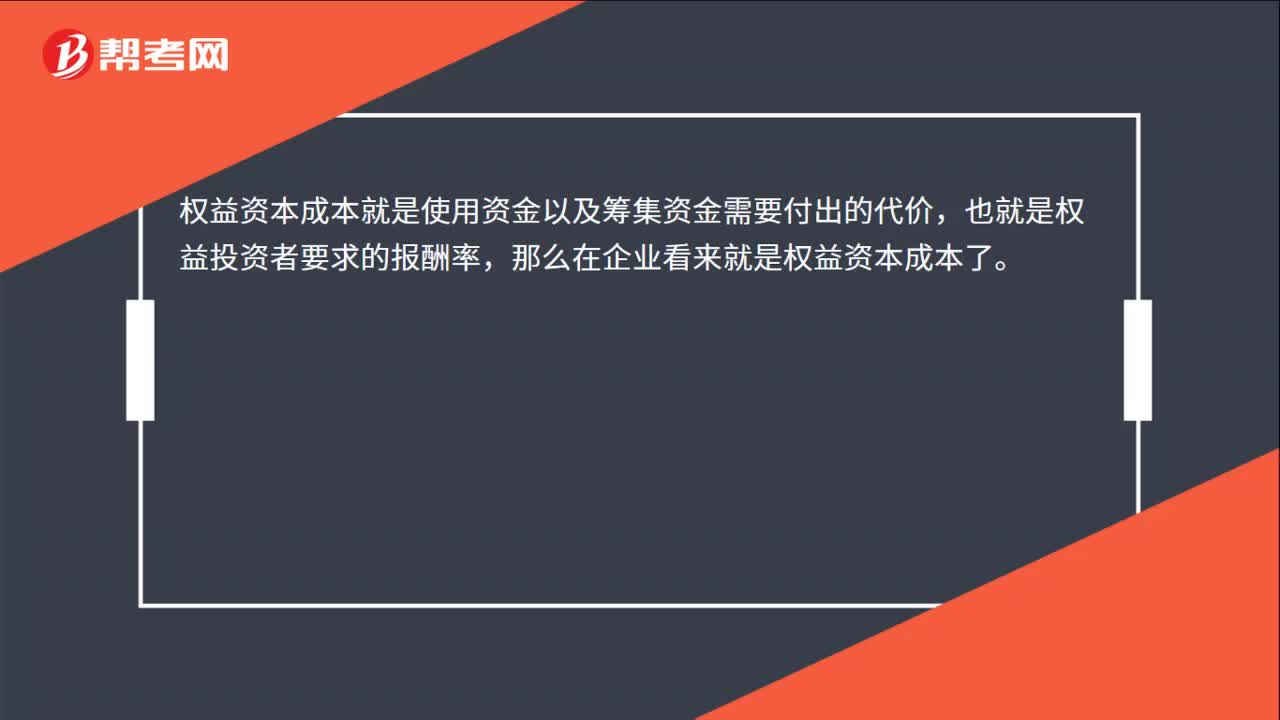

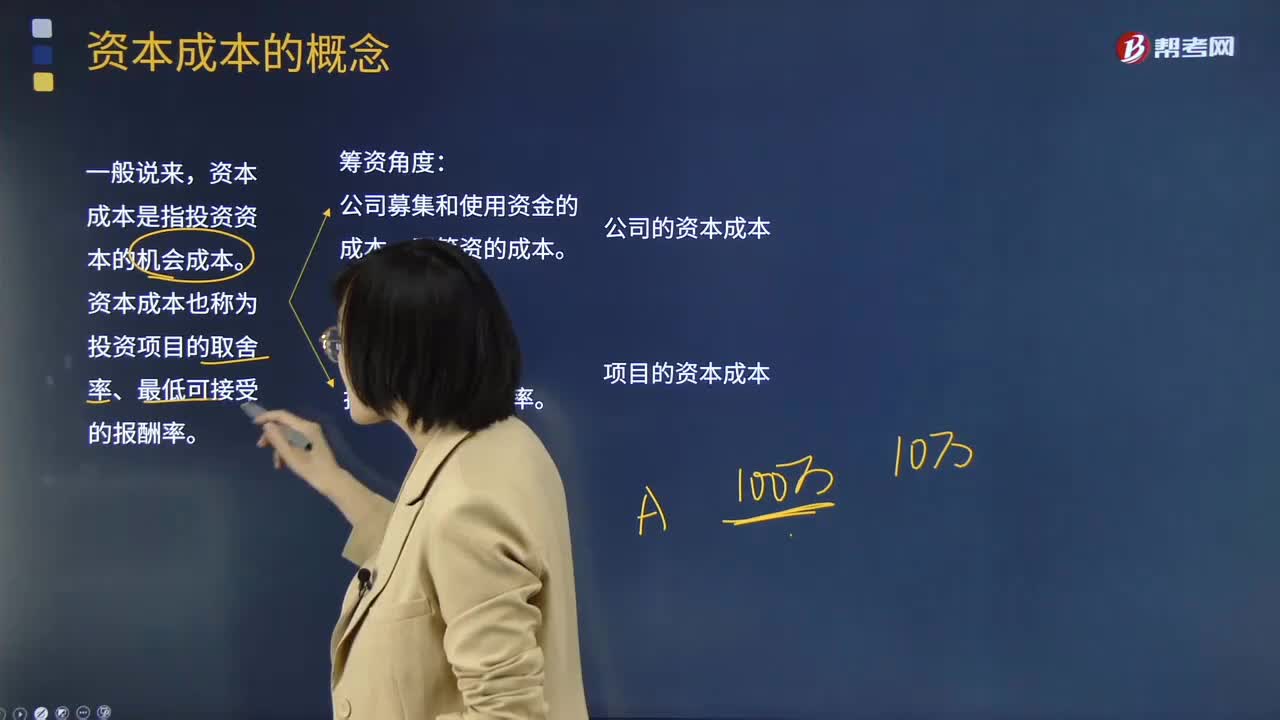

07:02资本成本的具体内容是什么?:2.资本成本是公司投资人要求的必要报酬率;(二)投资项目的资本成本:1.区分公司资本成本和项目资本成本,则项目资本成本等于公司资本成本,则项目资本成本高于公司资本成本,则项目资本成本低于公司的资本成本。A.资本成本是投资项目的取舍率,B.资本成本是投资项目的必要报酬率,C.资本成本是投资项目的机会成本。D.资本成本是投资项目的内含报酬率【解析】公司资本成本是投资人针对整个公司要求的报酬率

04:29

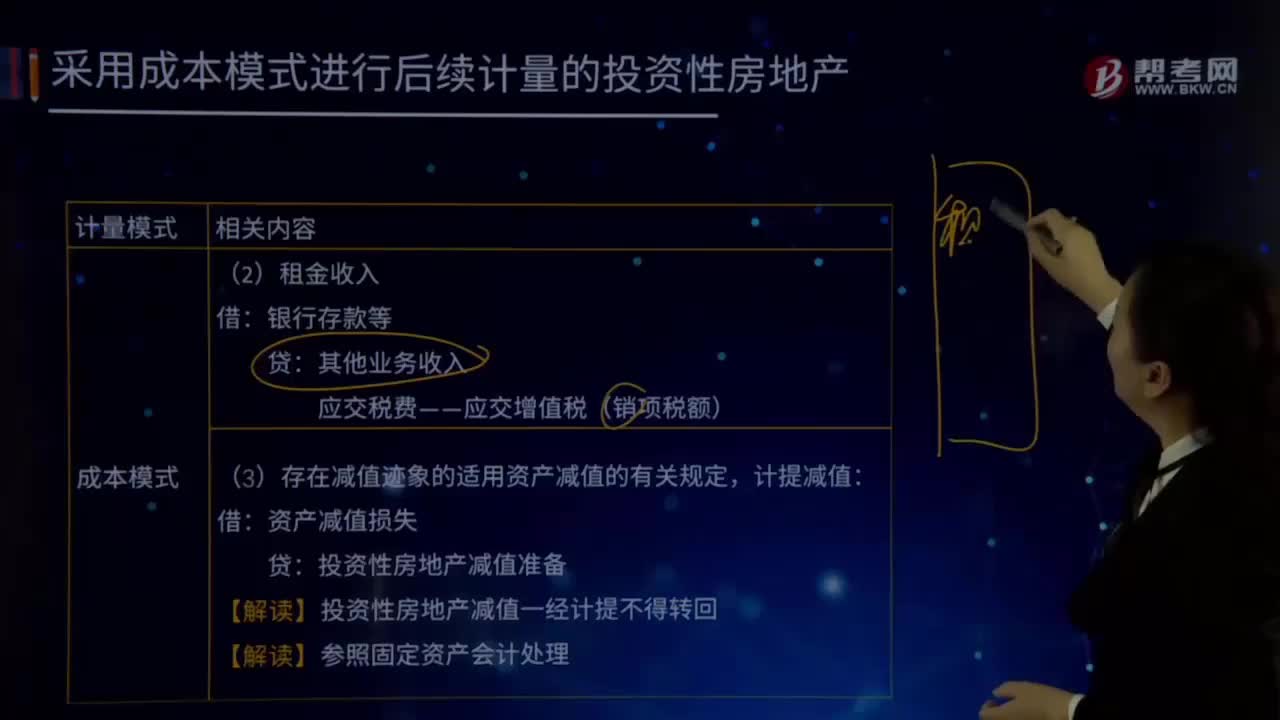

04:29成本模式计量的投资性房地产的内容是什么?:成本模式计量的投资性房地产的内容是什么?是指为赚取租金或资本增值(房地产买卖的差价),投资性房地产应当能够单独计量和出售。投资性房地产减值准备:(1)按照固定资产或无形资产的有关规定:按期(月)计提折旧或摊销,(3)存在减值迹象的适用资产减值的有关规定计提减值资产减值损失投资性房地产减值准备【解读】投资性房地产减值一经计提不得转回投资性房地产――厂房(在建)投资性房地产累计折旧(摊销)

09:33

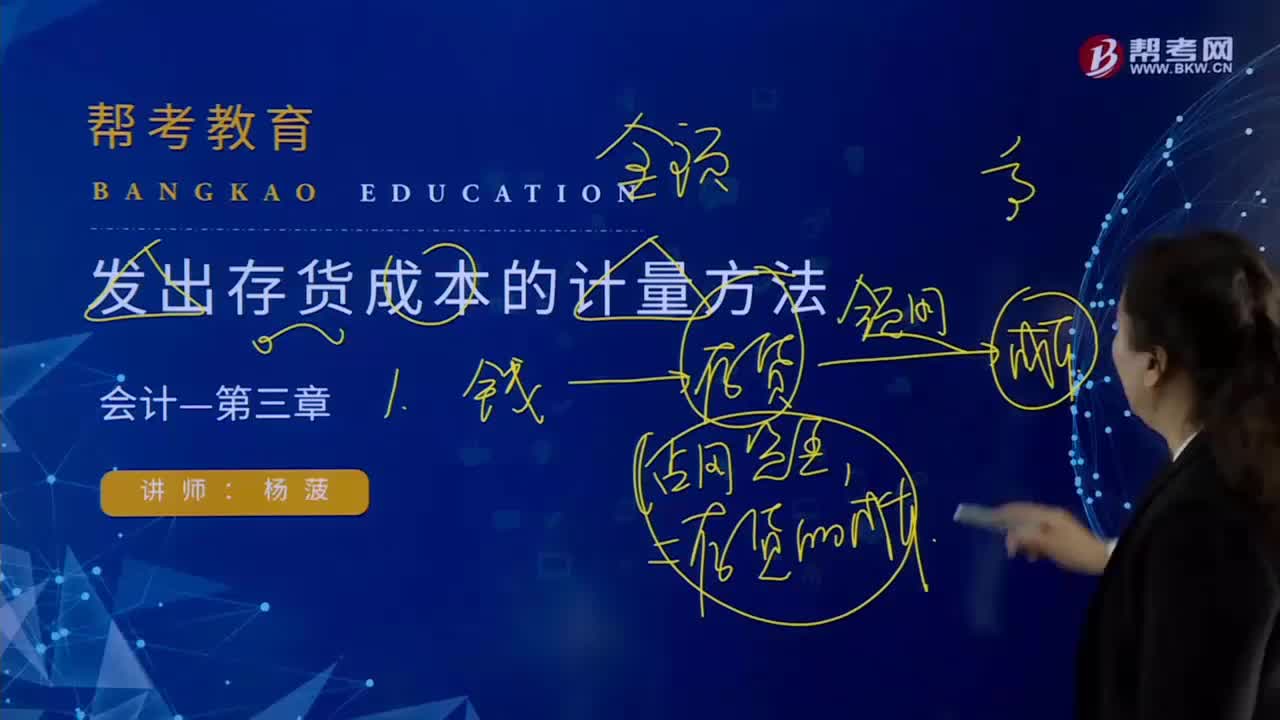

09:33发出存货成本计量的先进先出法的具体内容是什么?:发出存货成本计量的先进先出法的具体内容是什么?先进先出法是指以先购入的存货应先发出即用于销售或耗用 这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。先购入的存货成本单位在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。逐笔登记收入存货的数量、单价和金额;按照先进先出的原则逐笔登记存货的发出成本和结存金额。先进先出法可以随时结转存货发出成本,且存货单价不稳定时。

12:44

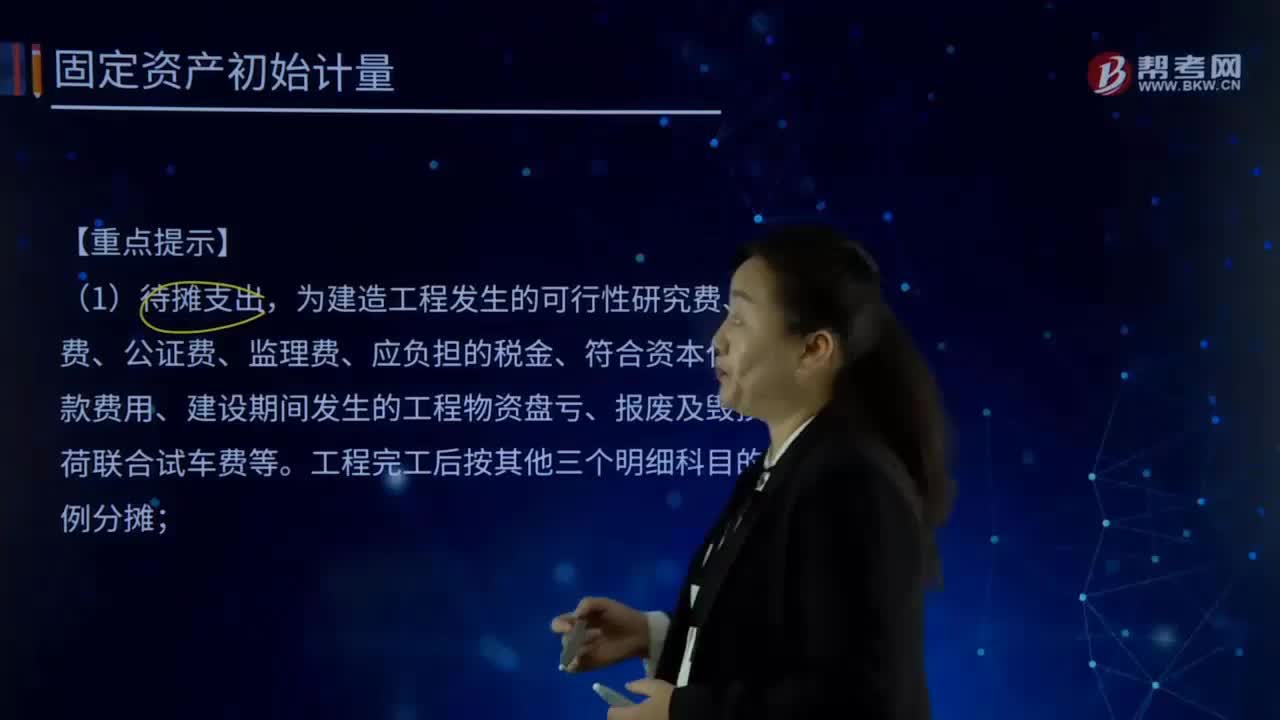

12:44自行建造固定资产的出包方式的具体内容是什么?:工程的具体支出在承包单位核算。企业预付工程价款及工程完工补付价款时,出包工程在竣工结算之前负担的长期借款利息,为建造工程发生的可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失、荷联合试车费等;工程完工后按其他三个明细科目的金额比例分摊:

05:40

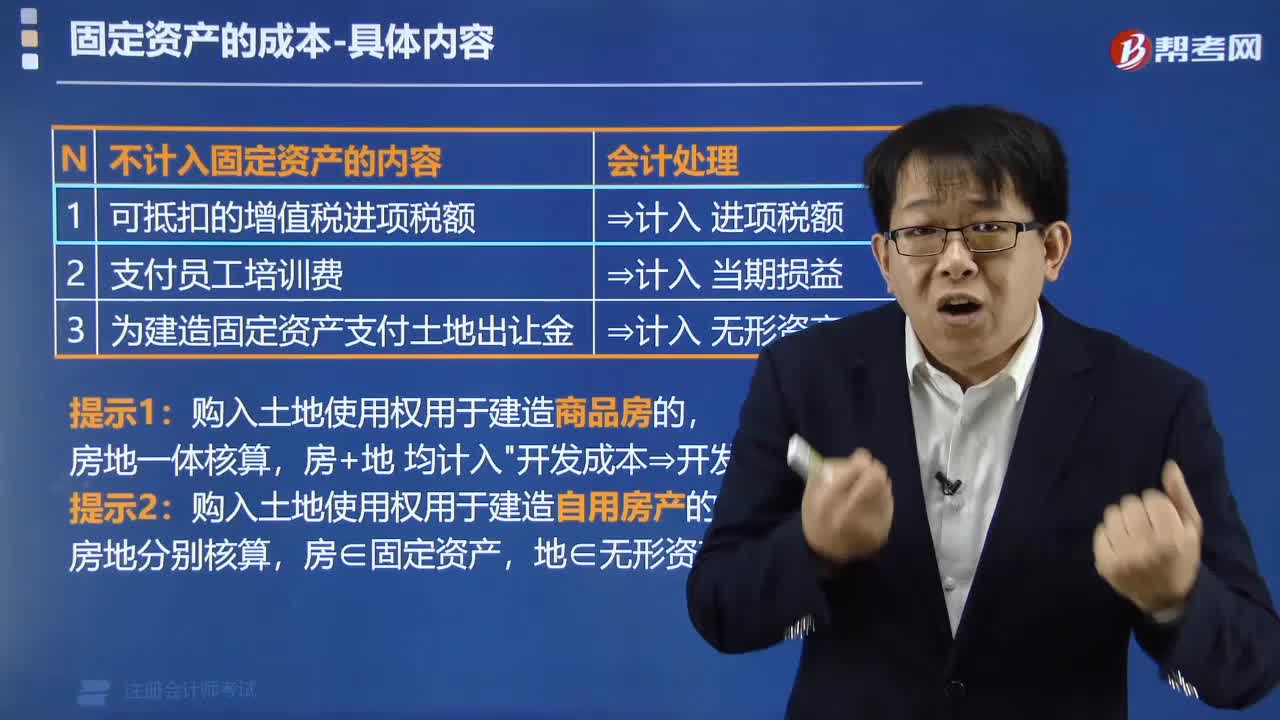

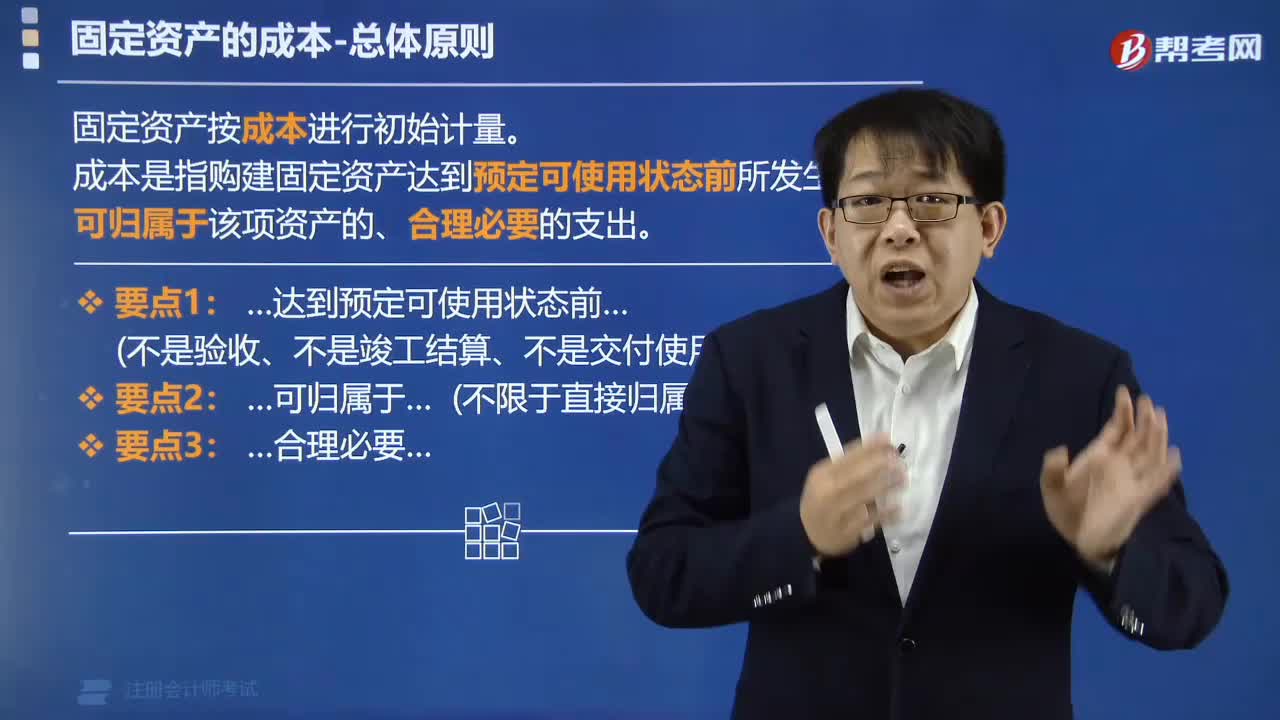

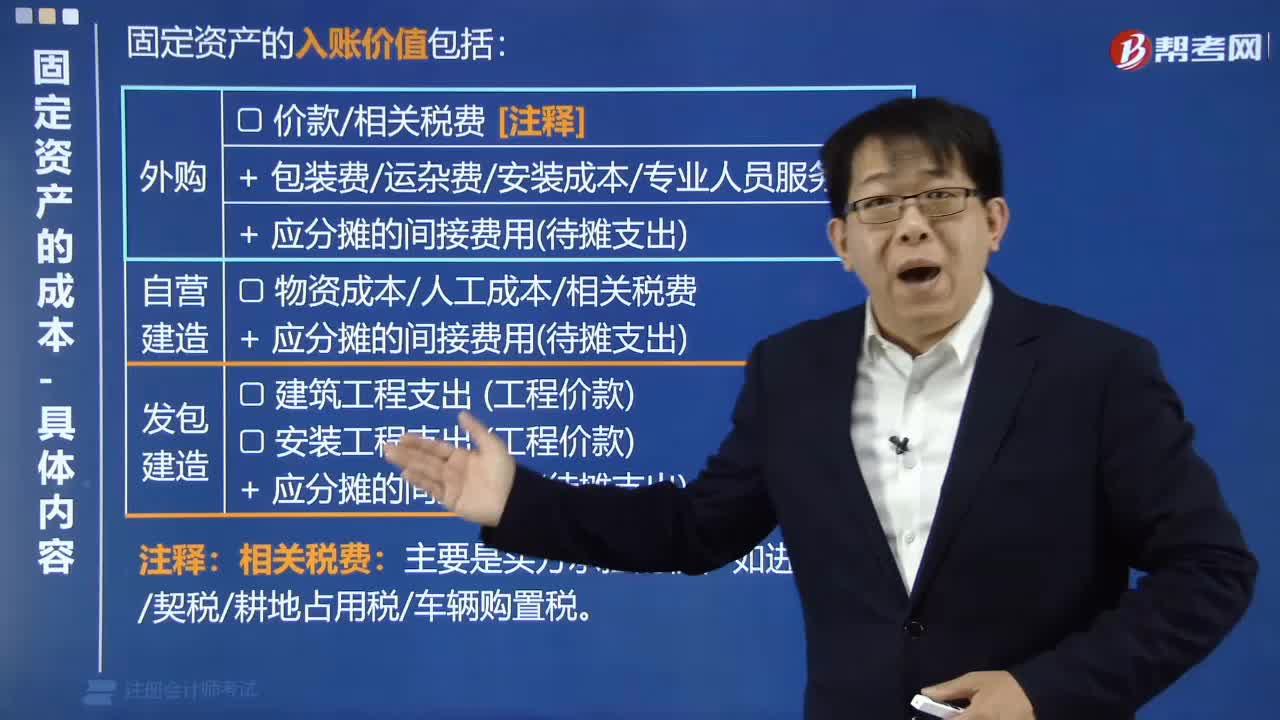

05:40固定资产的定义具体指什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.固定资产指同时具有以下特征的资产:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日