下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:56

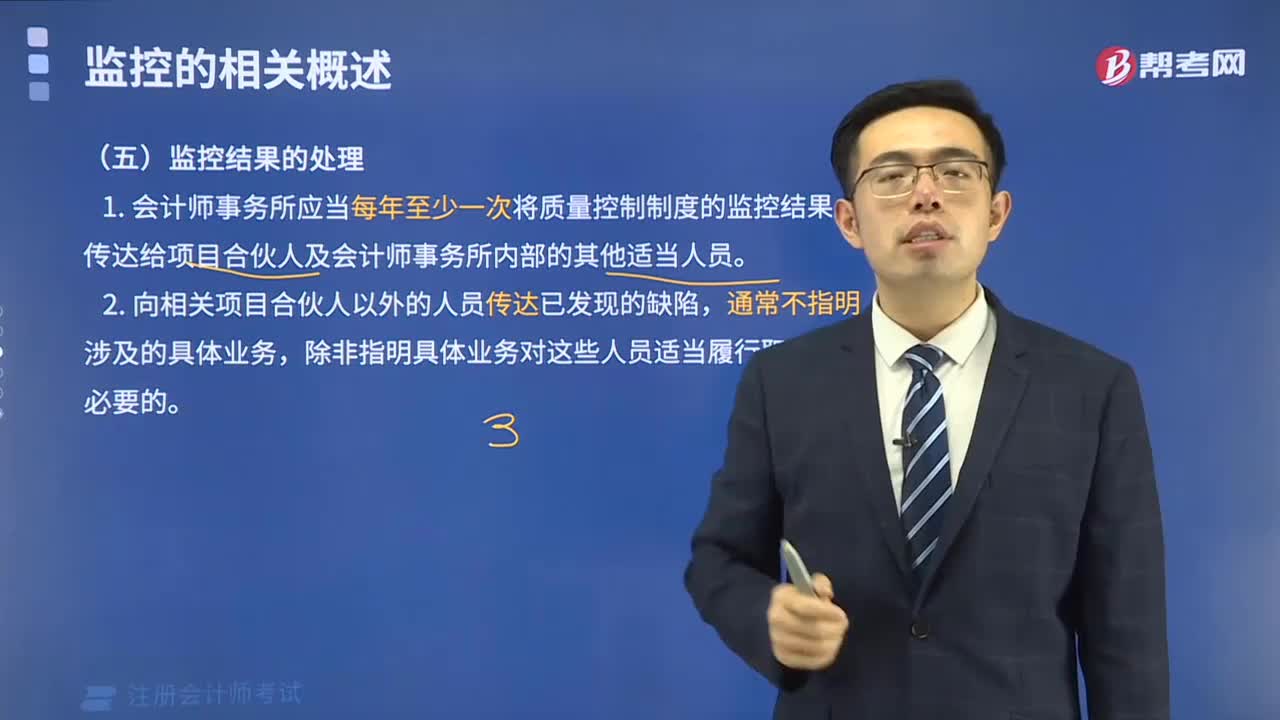

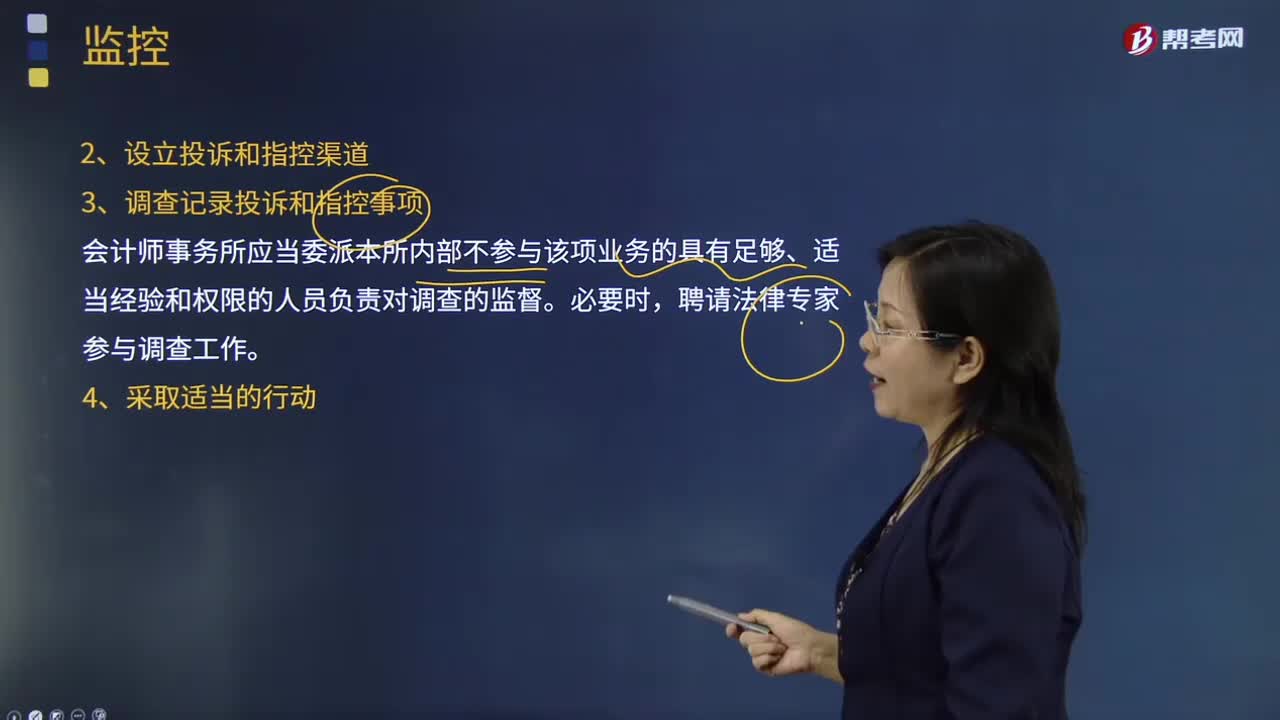

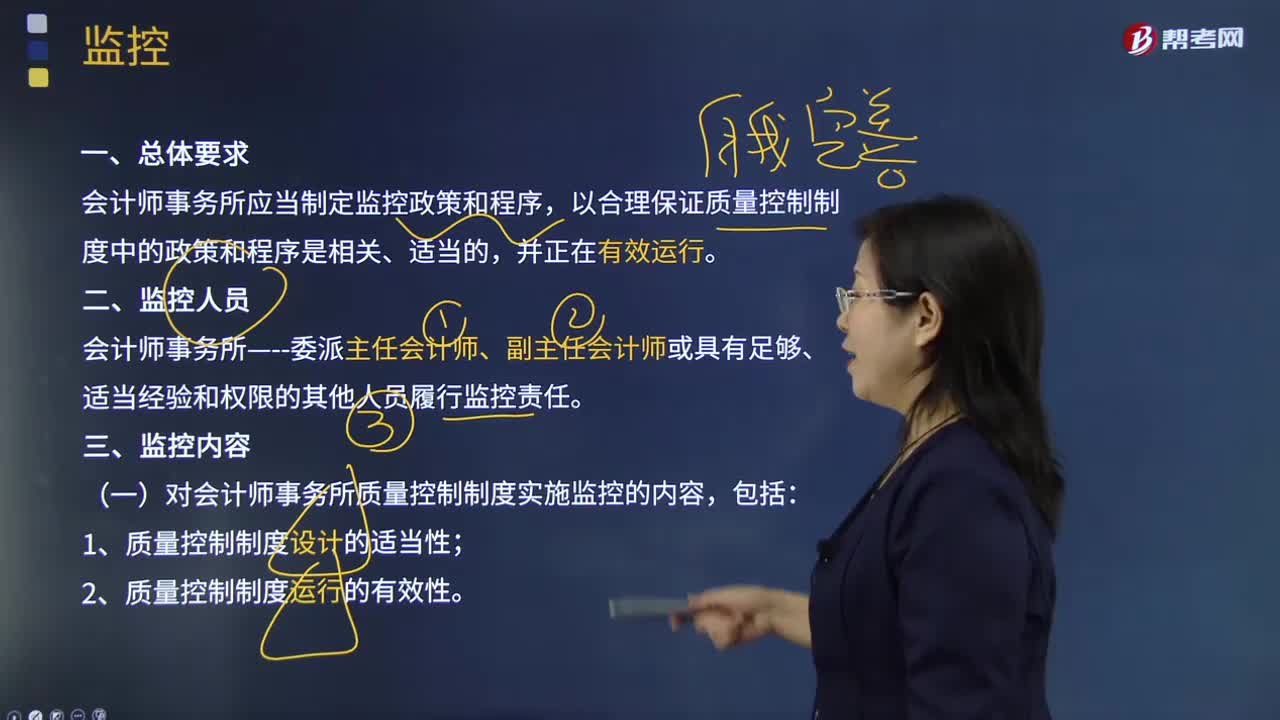

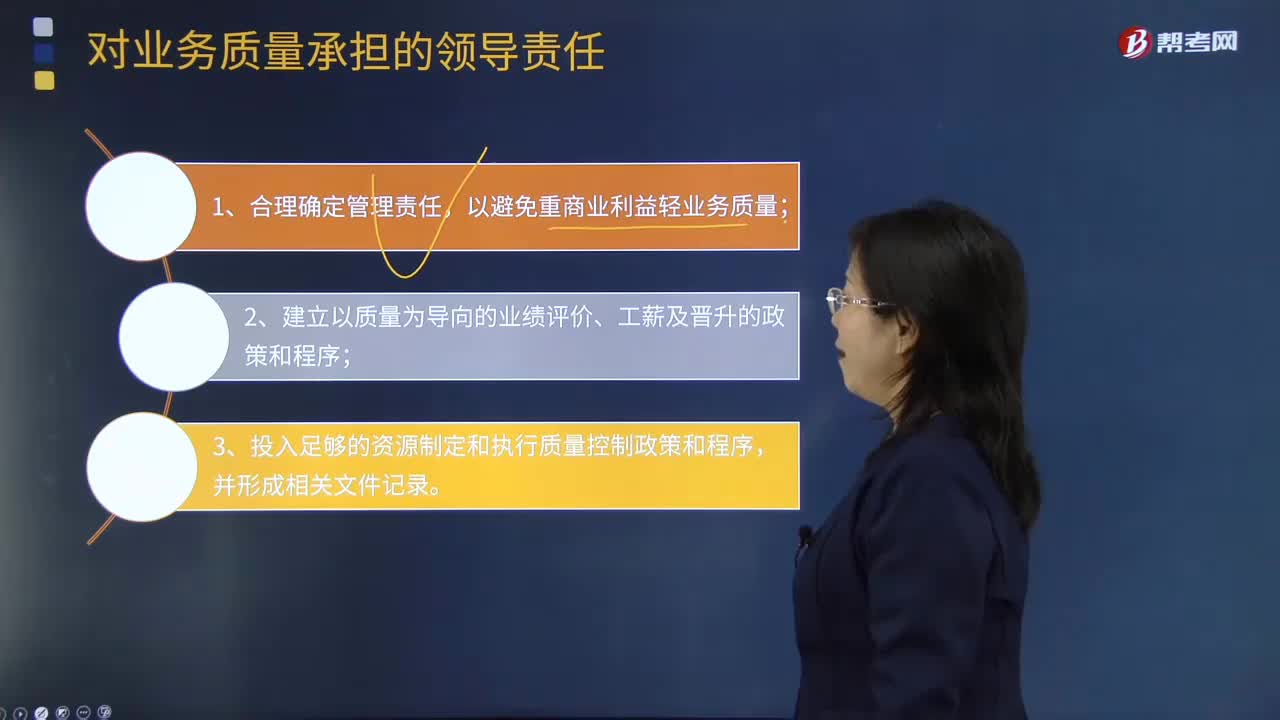

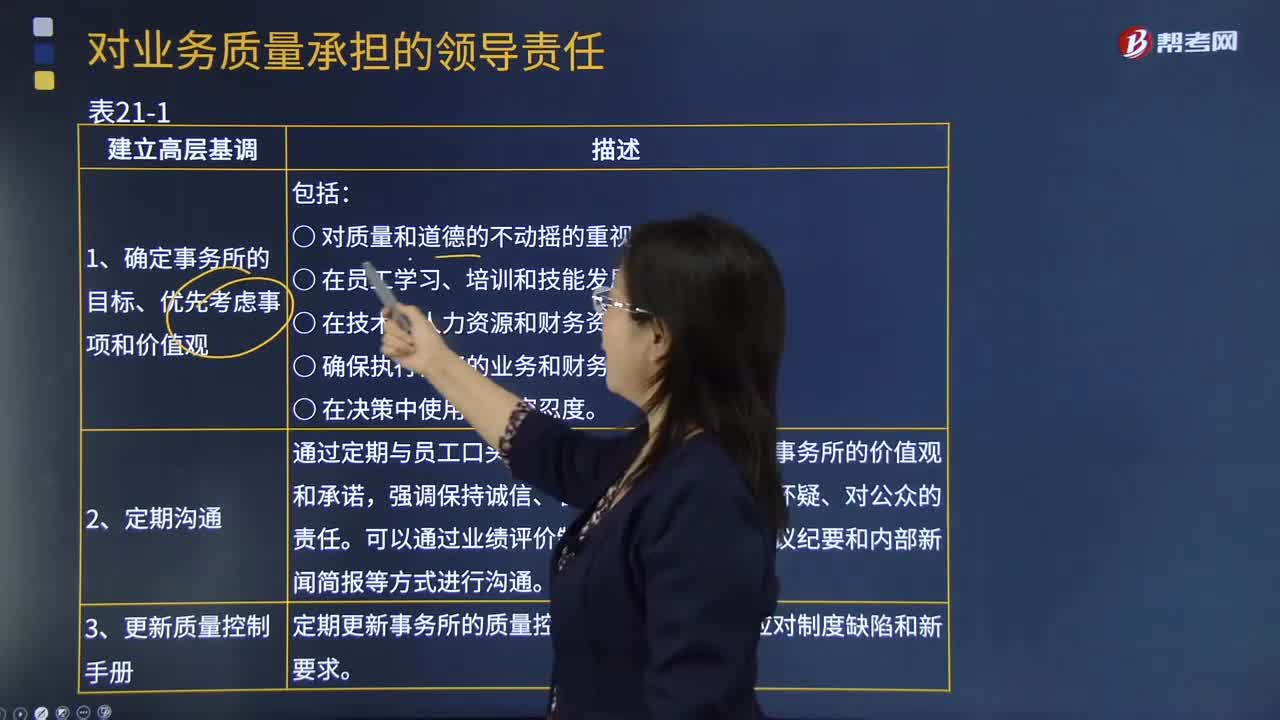

00:56会计师事务所主任会计师承担领导责任需要做哪些事情?:审计质量高低直接影响审计目标的实现、对社会经济的发展与稳定,会计师事务所应当根据会计师事务所业务质量控制准则制定质量控制制度,以合理保证会计师事务所及其人员遵守法律法规、审计职业道德规范以及审计准则、审阅准则、其他鉴证业务准则和相关服务准则的规定;会计师事务所培育以质量为导向的内部文化。就是要在会计师事务所内形成和传播质量至上的内部文化:会计师事务所应当通过下列措施实现质量控制的目标;

01:30

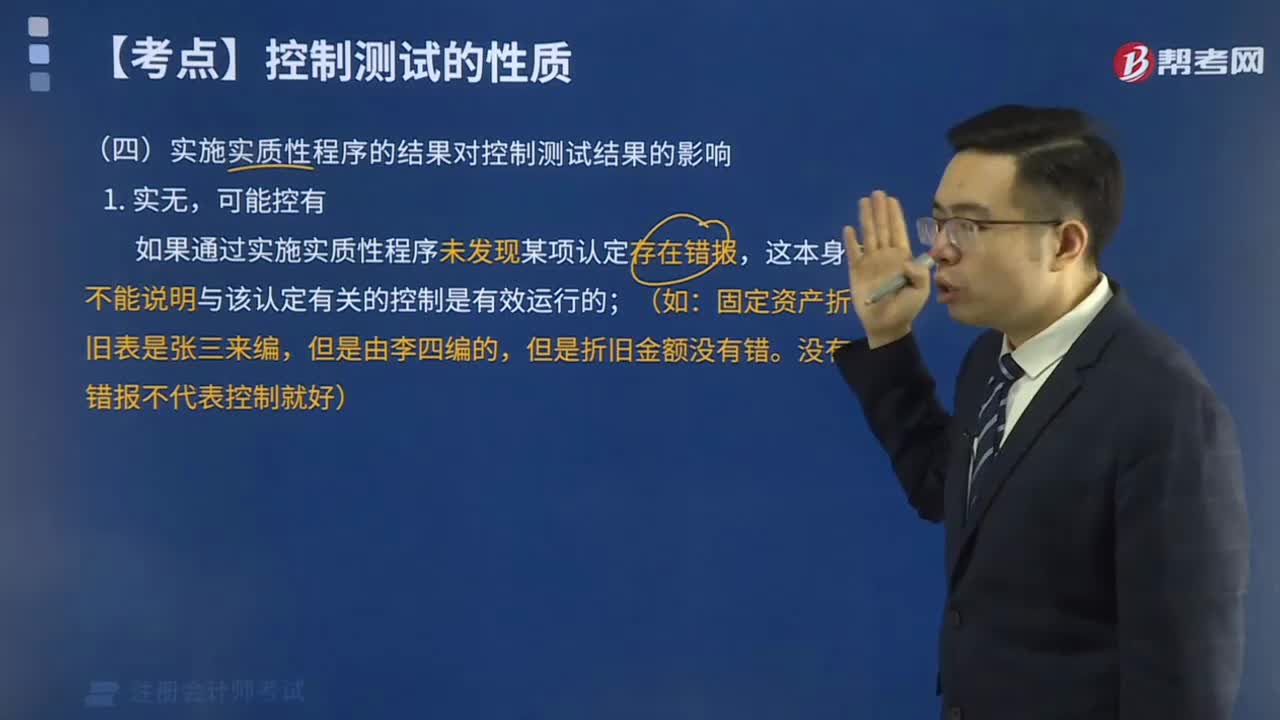

01:30注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

06:21

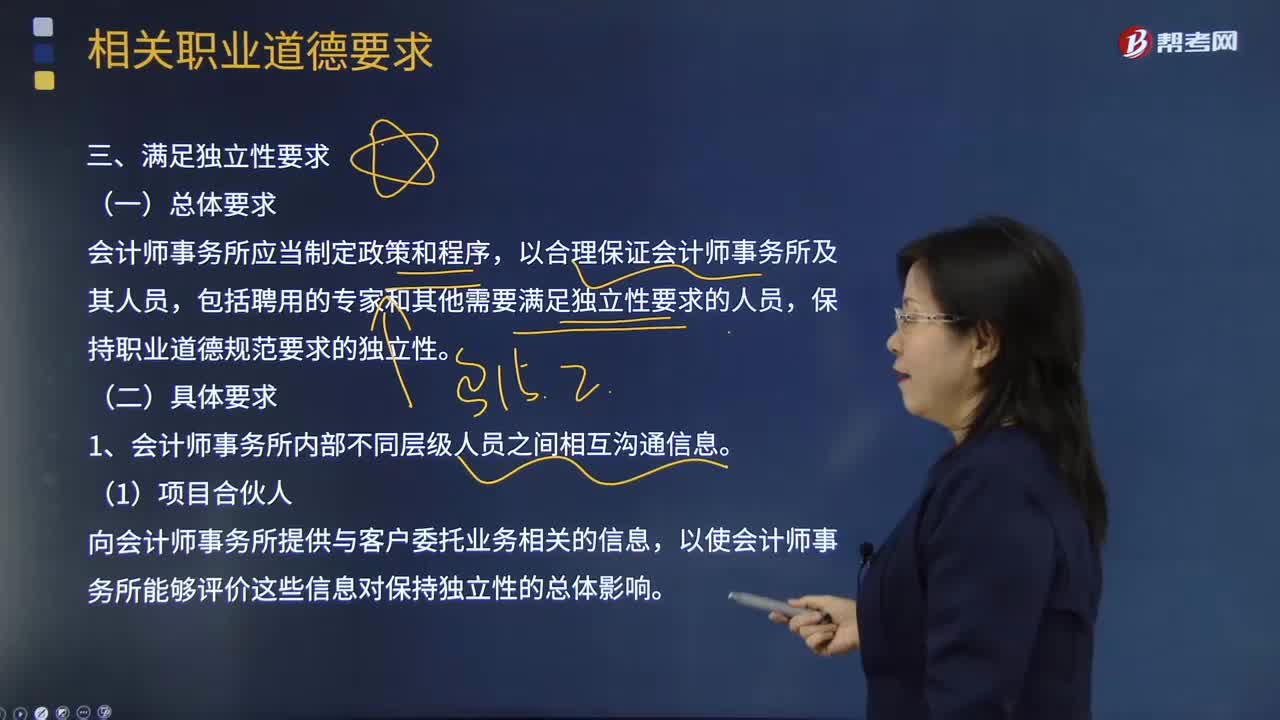

06:21一起来看看会计师事务所对主任会计师有哪些总体要求?:这些政策和程序应当要求会计师事务所主任会计师对质量控制制度承担最终责任。可以通过业绩评价制度、电子邮件、会议纪要和内部新闻简报等方式进行沟通。定期更新事务所的质量控制政策和程序。将高质量的工作作为业绩评价时优先考虑的事项。(6)相信事务所在小型审计业务中没有风险,(11)合伙人因收费原因而保持或接受某一审计客户,(12)不愿釆用标准的事务所质量控制政策。(13)要求员工遵守事务所的政策。

03:02

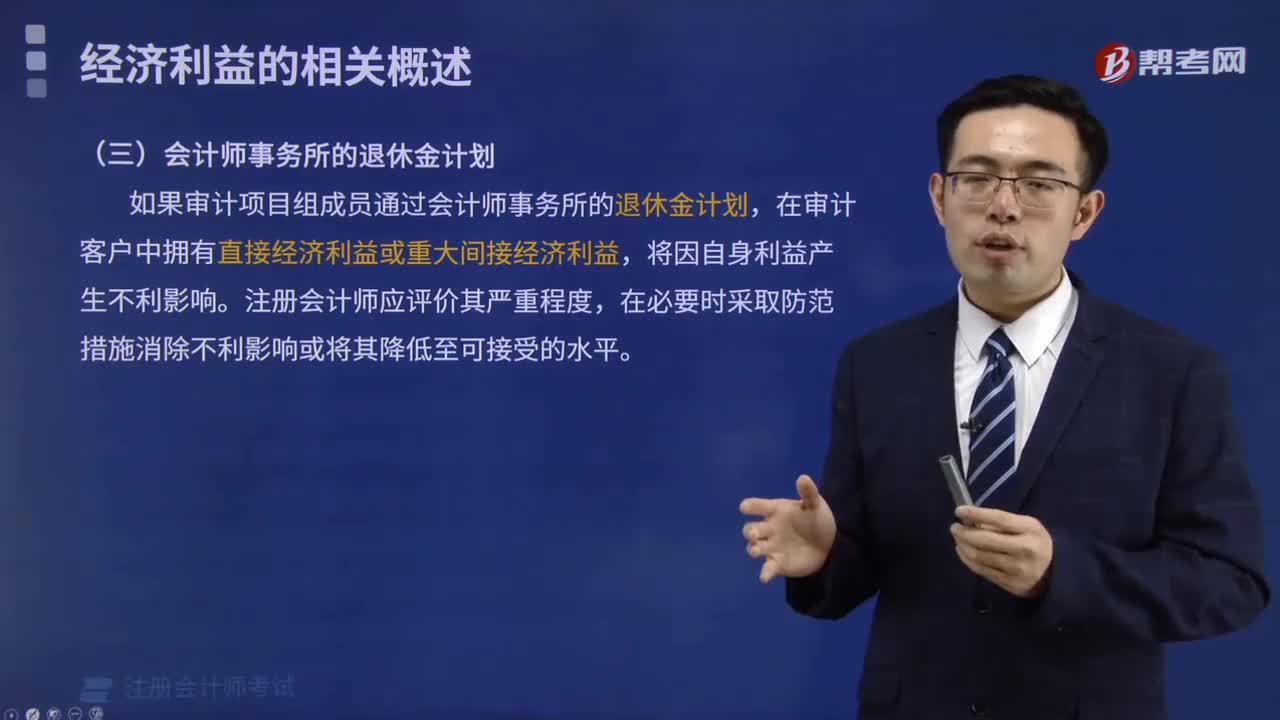

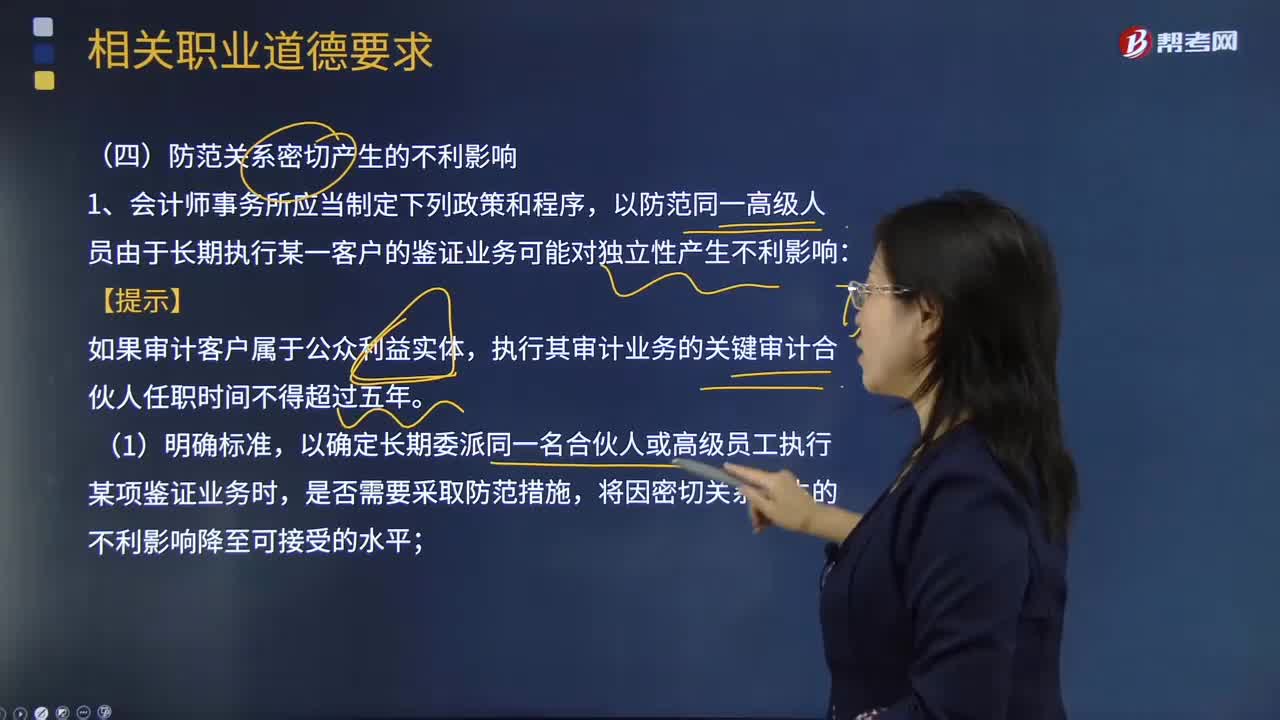

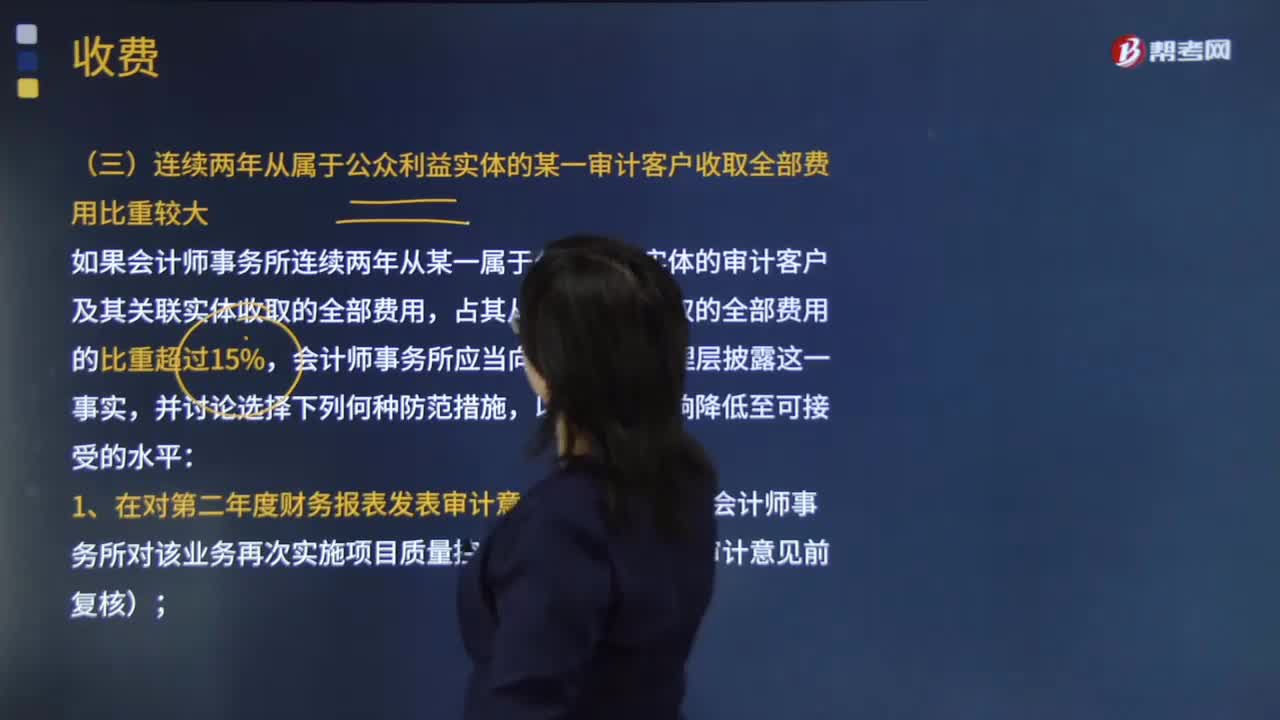

03:02会计师事务所在收费时需要注意哪些事情?:如果会计师事务所从某一审计客户收取的全部费用占其收费总额的比重很大,如果会计师事务所连续两年从某一属于公众利益实体的审计客户及其关联实体收取的全部费用:由其他会计师事务所对该业务再次实施项目质量控制复核(简称发表审计意见前复核),由其他会计师事务所对第二年度的审计工作再次实施项目质量控制复核(简称发表审计意见后复核),1.会计师事务所通常要求审计客户在审计报告出具前付清上一年度的审计费用。

00:25

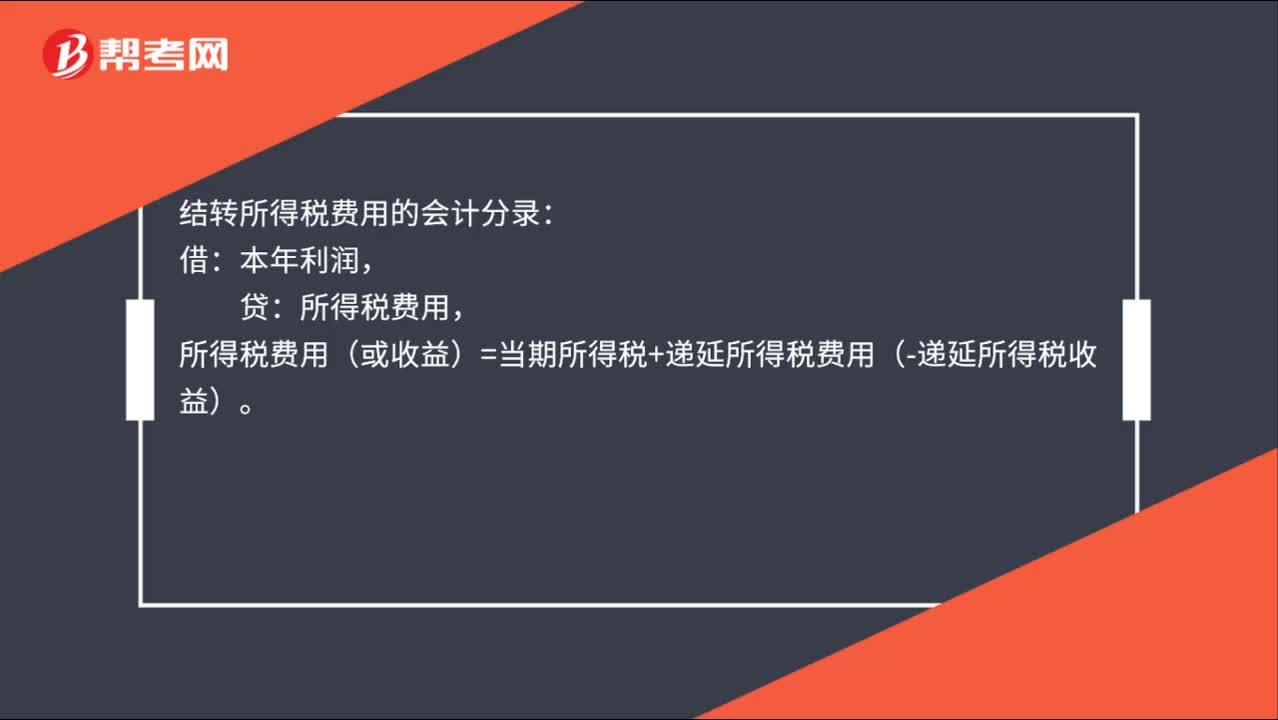

00:25结转应交所得税会计分录怎么做?:结转应交所得税会计分录怎么做?结转所得税费用的会计分录:借:本年利润,贷:所得税费用,所得税费用(或收益)=当期所得税+递延所得税费用(-递延所得税收益)。

00:36

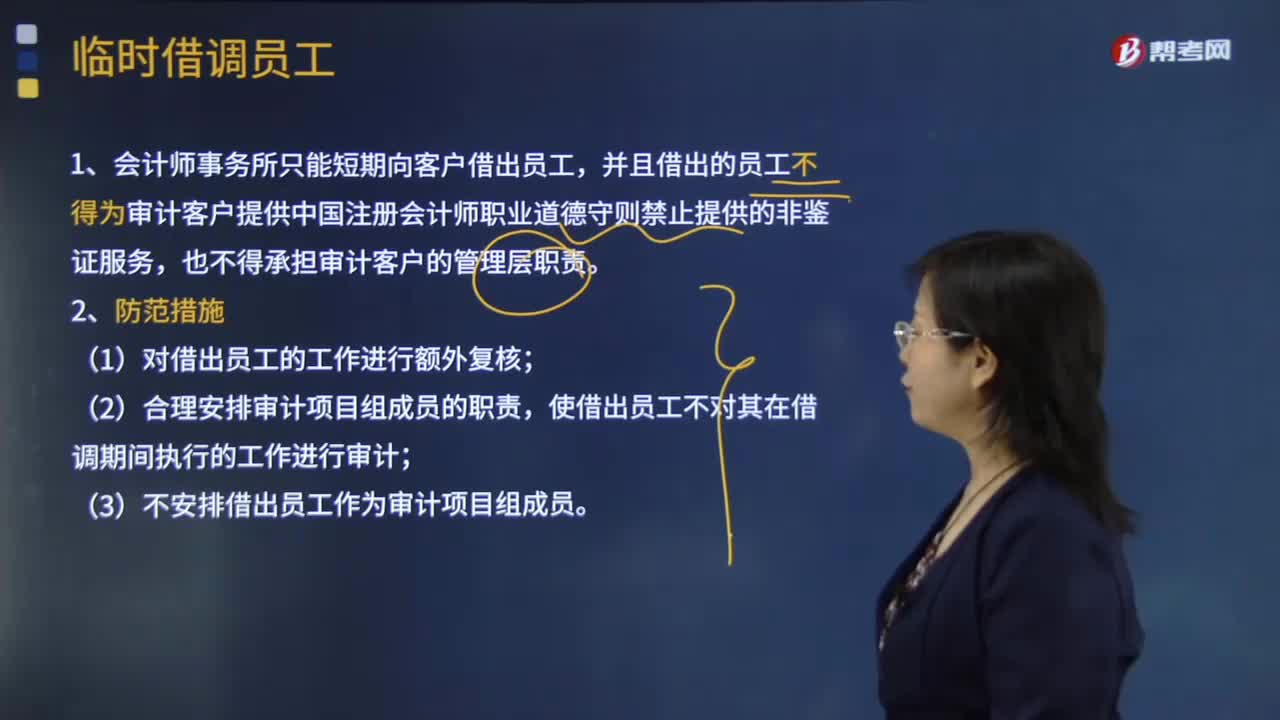

00:36会计师事务所临时借调的员工不能做哪些事?:会计师事务所临时借调的员工不能做哪些事?是指用人单位之间因工作需要而采取借调工作人员的形式。如遇调资、提职、职称评定则享受被借调单位人员同等待遇。被借调员工通薪资福利仍属原任机构体制内的人员,或由借调单位将薪酬反馈给原单位进行发放,使借出员工不对其在借调期间执行的工作进行审计。(3)不安排借出员工作为审计项目组成员,D. 借出员工只能为审计助理人员。

00:46

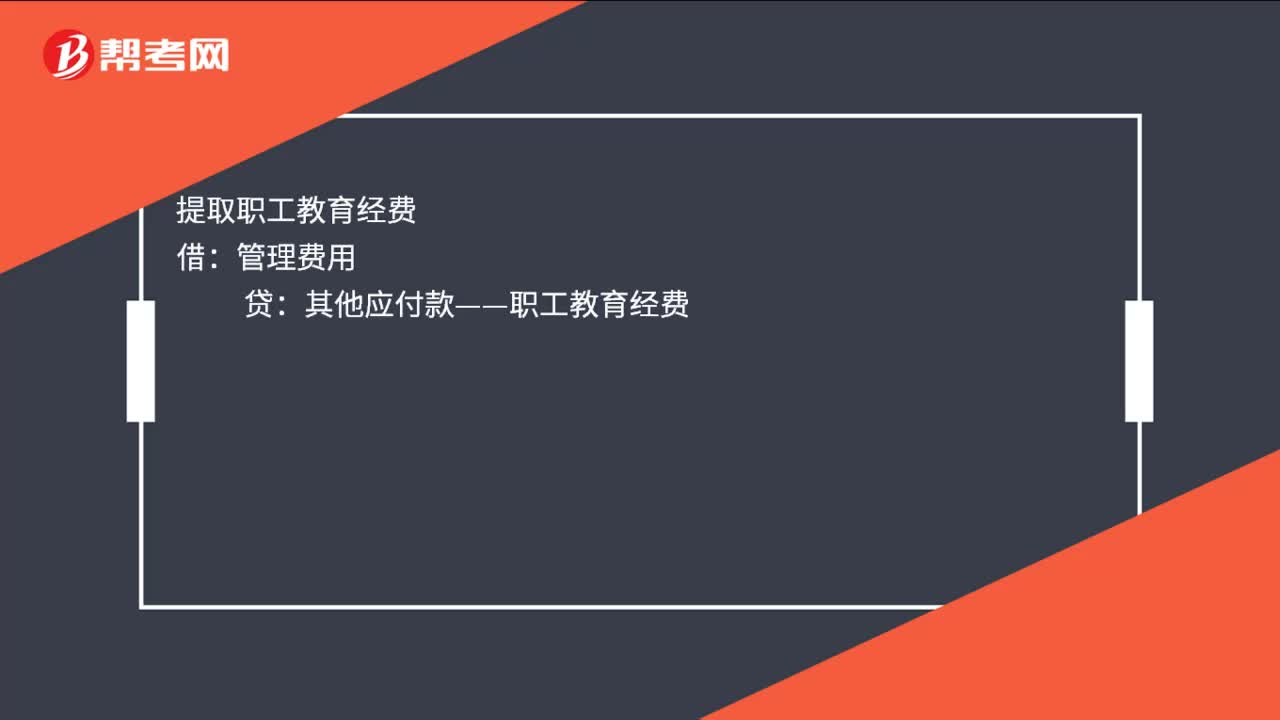

00:46其他应付款往来会计怎么处理?:其他应付款往来会计处理如下:提取工会经费:其他应付款——工会经费:提取职工教育经费:管理费用:其他应付款——职工教育经费应付经营性租赁的租金管理费用制造费用贷收取存入保证金借银行存款贷其他应付款

03:59

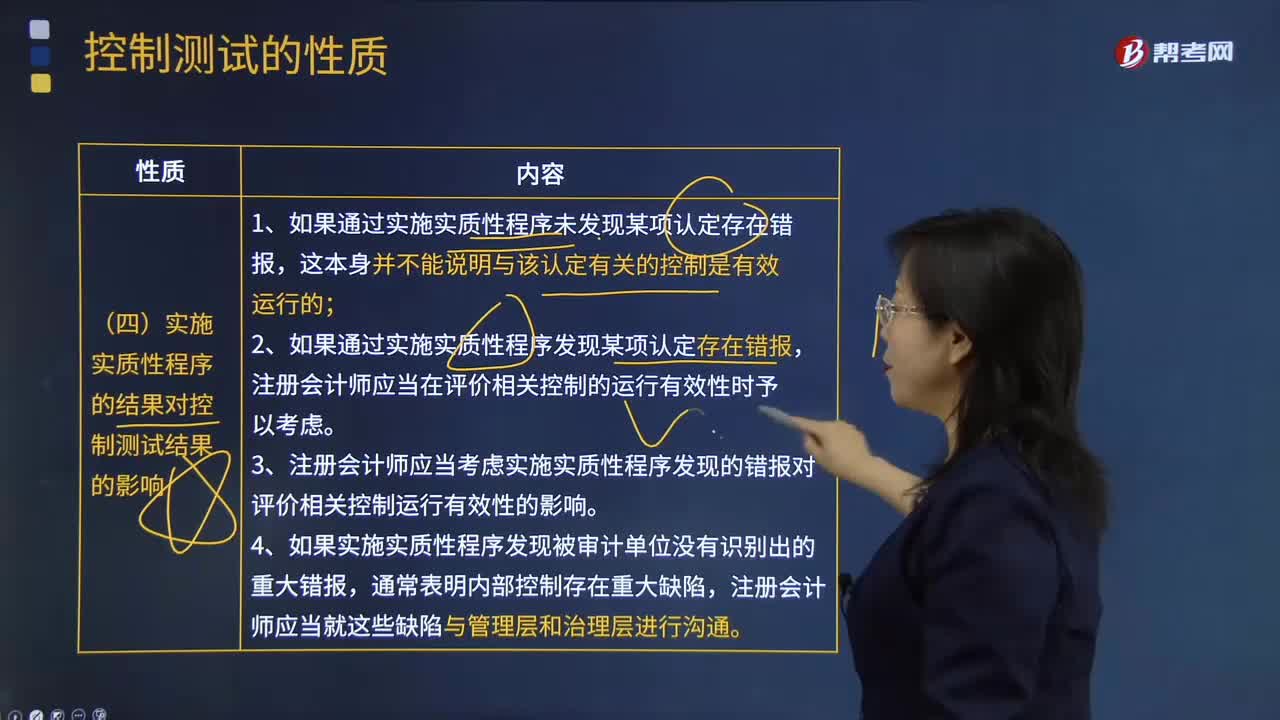

03:59实施实质性程序的结果会怎样影响控制测试结果?:实施实质性程序的结果会怎样影响控制测试结果?注册会计师应当在评价相关控制的运行有效性时予以考虑;3.注册会计师应当考虑实施实质性程序发现的错报对评价相关控制运行有效性的影响;【2013年注册会计师考试真题】 下列有关控制测试程序的说法中,C.重新执行程序适用于所有控制测试;【解析】注册会计师需要将询问与其他审计程序结合使用,注册会计师才考虑通过重新执行来证实控制是否有效运行“

00:28

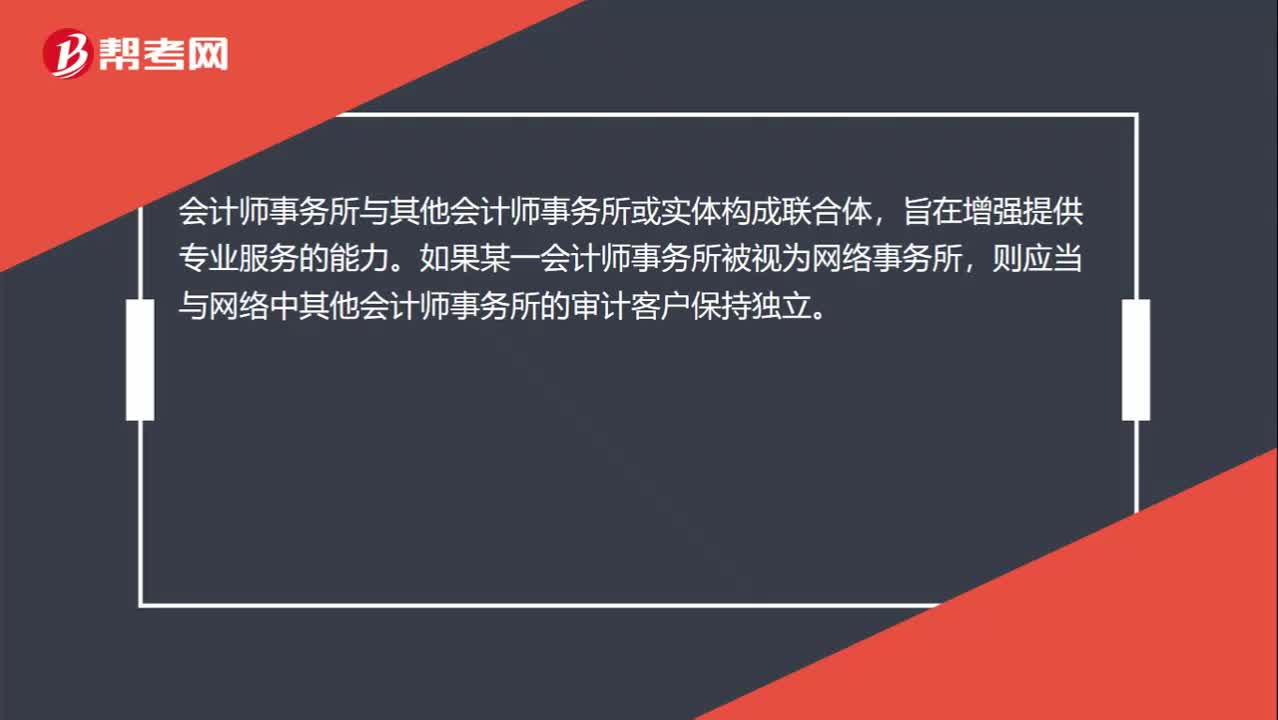

00:28与会计师事务所处于同一网络是什么意思?:与会计师事务所处于同一网络是什么意思?会计师事务所与其他会计师事务所或实体构成联合体,旨在增强提供专业服务的能力。如果某一会计师事务所被视为网络事务所,则应当与网络中其他会计师事务所的审计客户保持独立。

02:06

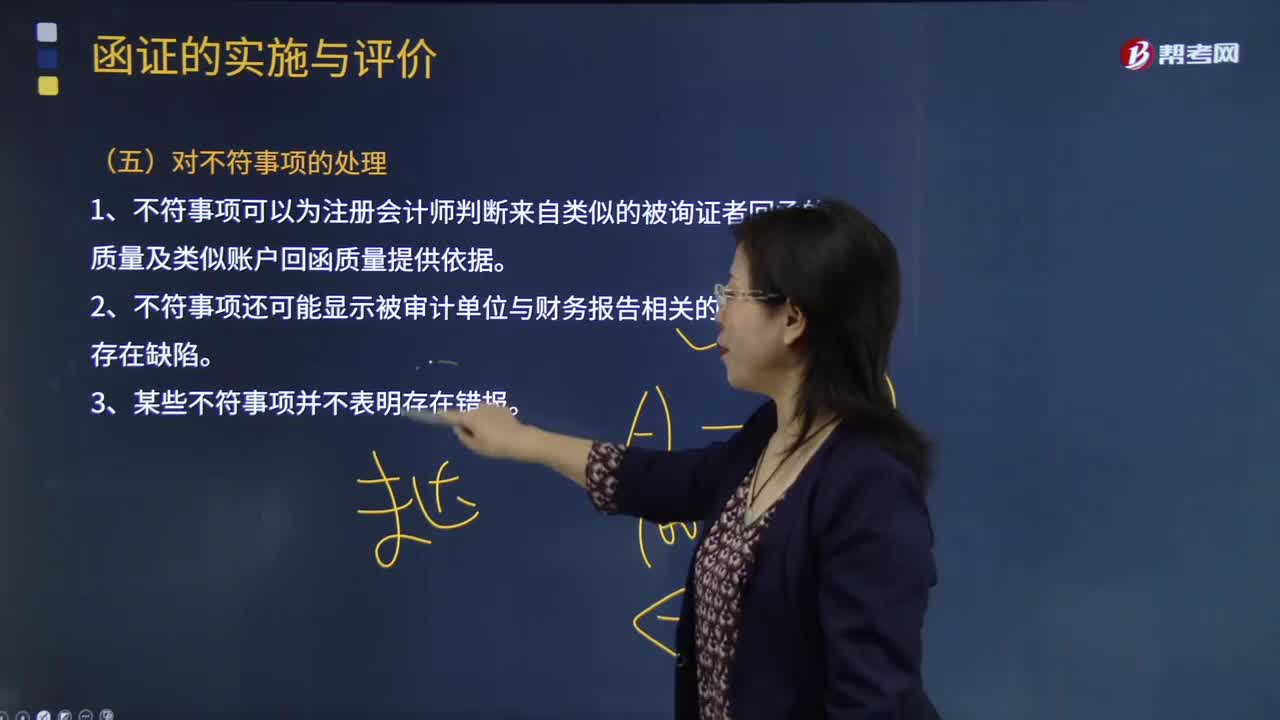

02:06注册会计师应该怎样处理不符事项?:2.询证函回函中指出的不符事项可能显示财务报表存在错报或潜在错报;注册会计师应当评价该错报是否表明存在舞弊;4.询证函回函的不符事项可以为注册会计师判断来自类似的被询证者回函的质量及类似账户回函质量提供依据;5.询证函回函的不符事项还可能显示被审计单位与财务报告相关的内部控制存在缺陷;6.询证函回函的不符事项并不表明存在错报,询证函回函的差异可能是由于函证程序的时间安排、计量或书写错误造成的。

02:34

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

01:13

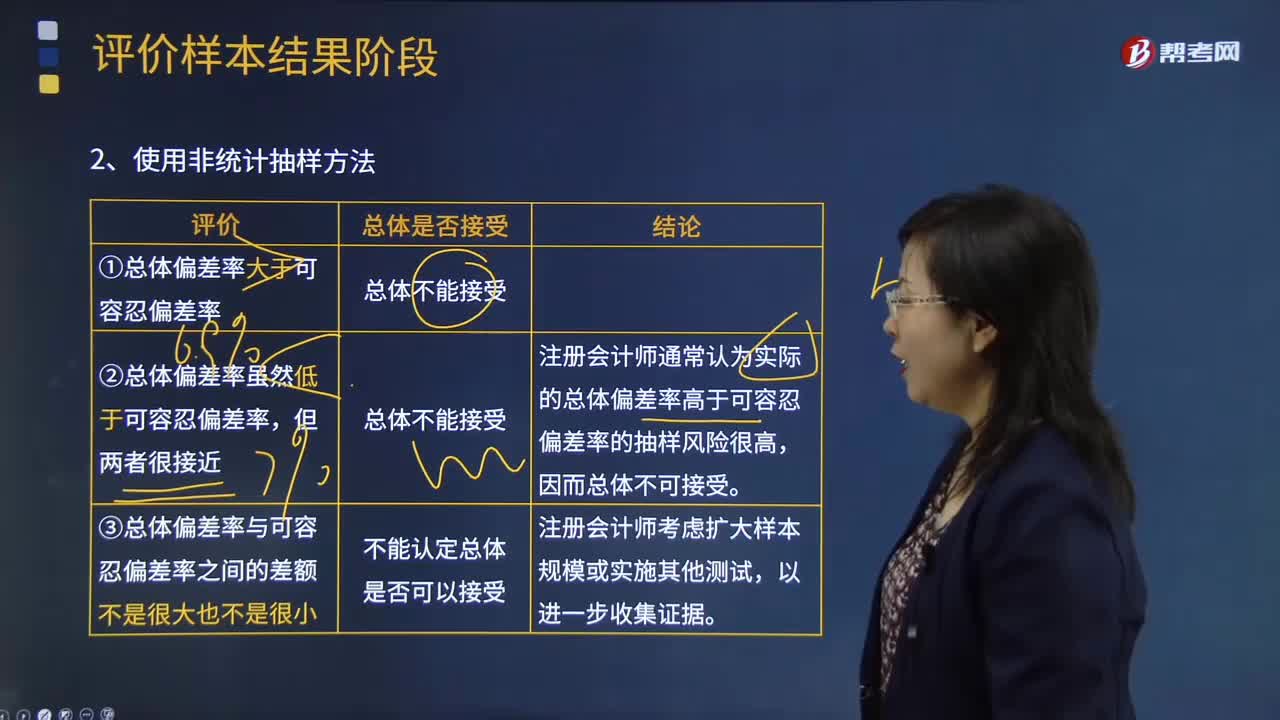

01:13注册会计师怎样使用非统计抽样方法评价样本结果?:注册会计师怎样使用非统计抽样方法评价样本结果?非统计抽样是指按照职业判断进行样本设计和实施抽样的技术。非统计抽样的特点:不能对抽样风险进行控制和量化。①总体偏差率大于可容忍偏差率:②总体偏差率虽然低于可容忍偏差率:总体不能接受:注册会计师通常认为实际的总体偏差率高于可容忍偏差率的抽样风险很高,因而总体不可接受。③总体偏差率与可容忍偏差率之间的差额不是很大也不是很小总体是否接受

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日