下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33期初余额存在重大错报对审计报告的影响?:期初余额存在重大错报对审计报告的影响?

05:58

05:58针对重大错报风险中识别出管理层以前未识别的关联方关系的做法?:针对重大错报风险中识别出管理层以前未识别的关联方关系的做法?

02:05

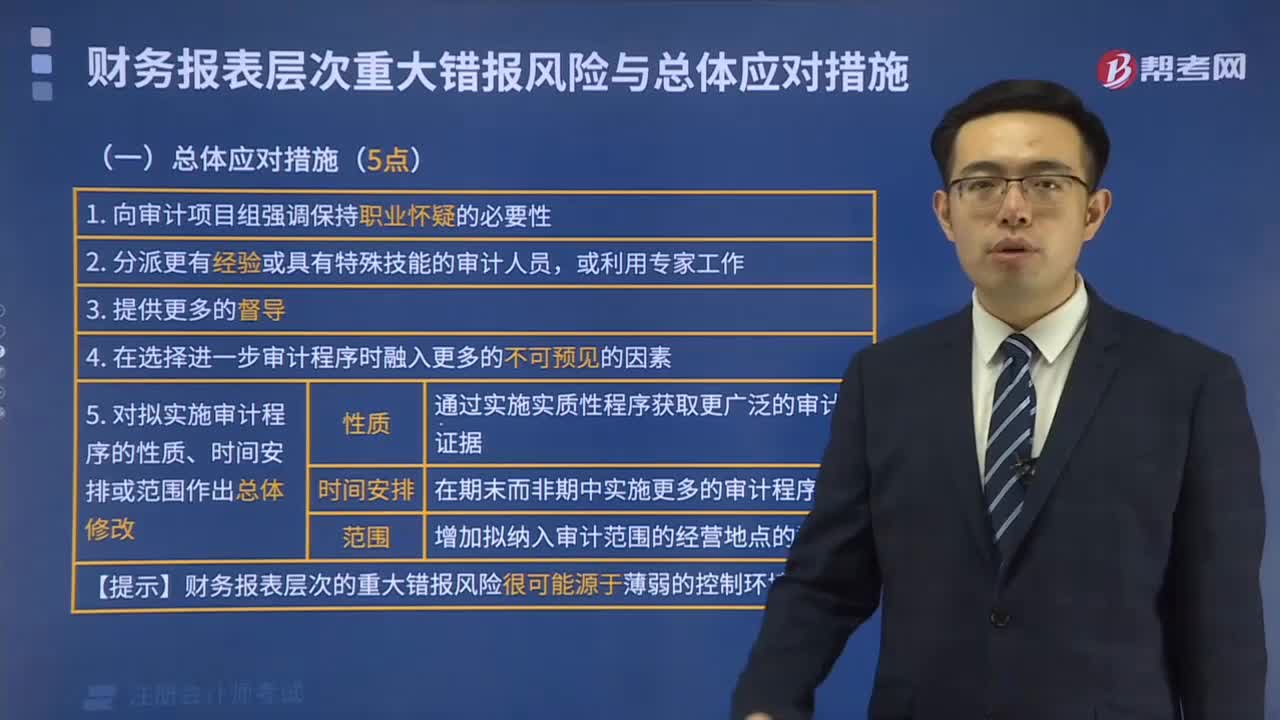

02:05基于评估的重大错报风险,注册会计师应当怎么做?:注册会计师应当怎么做?

05:12

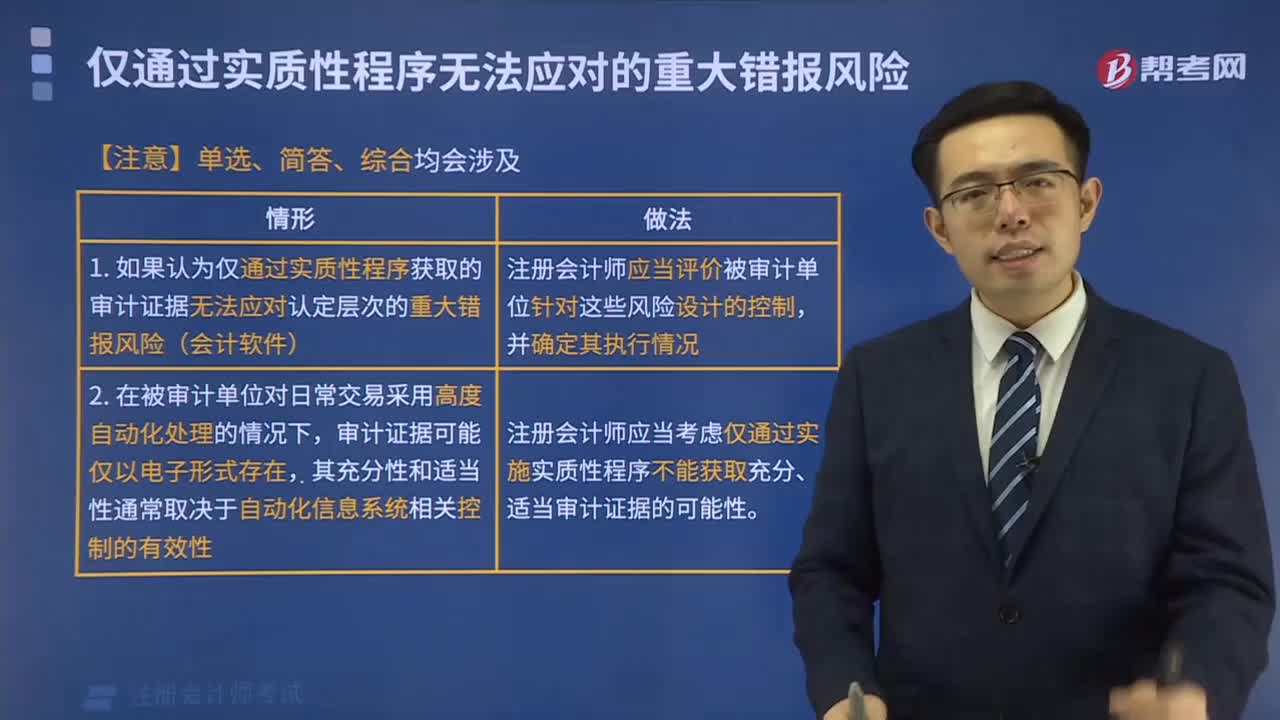

05:12如何处理仅通过实质性程序无法应对的重大错报风险?:如何处理仅通过实质性程序无法应对的重大错报风险?仅通过实质性程序无法应对的重大错报风险:如果认为仅通过实质性程序获取的审计证据无法将认定层次的重大错报风险降至可接受的低水平,注册会计师应当考虑仅通过实施实质性程序不能获取充分、适当审计证据的可能性。【例题·多选题】在应对仅通过实质性程序无法应对的重大错报风险时。【解析】如果认为仅通过是实质性程序获取的审计证据无法应对重大错报风险时。

05:26

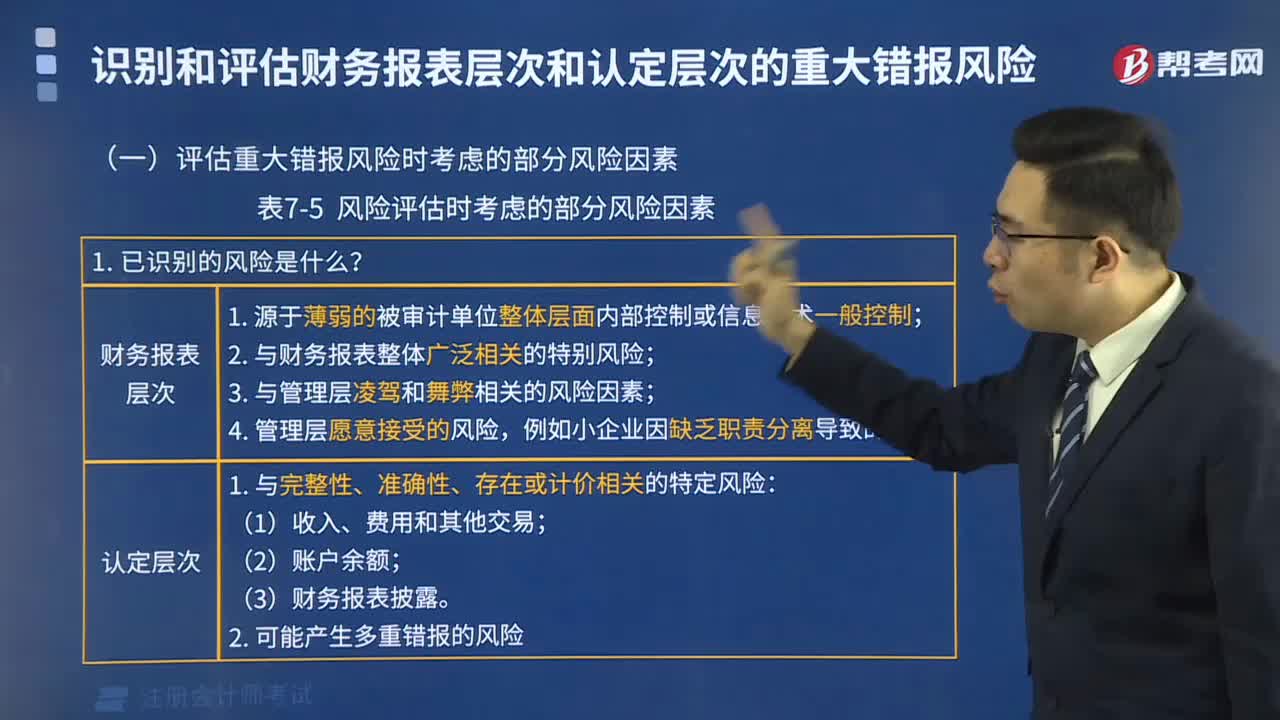

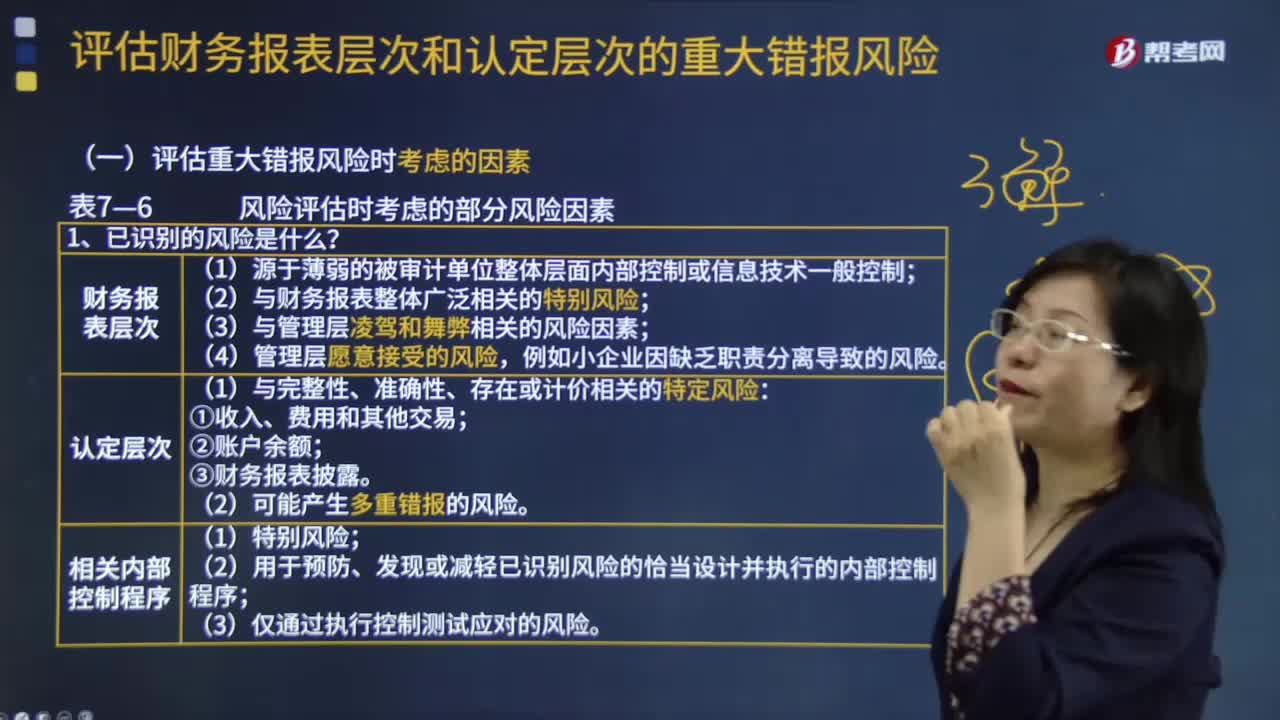

05:26评估重大错报风险时应考虑哪些风险因素?:评估重大错报风险时应考虑哪些风险因素?评估重大错报风险的考虑因素有风险的性质;(1)源于薄弱的被审计单位整体层面内部控制或信息技术一般控制;(2)与财务报表整体广泛相关的特别风险;(3)与管理层凌驾和舞弊相关的风险因素,例如小企业因缺乏职责分离导致的风险。(1)与完整性、准确性、存在或计价相关的特定风险。(2)可能产生多重错报的风险;

00:55

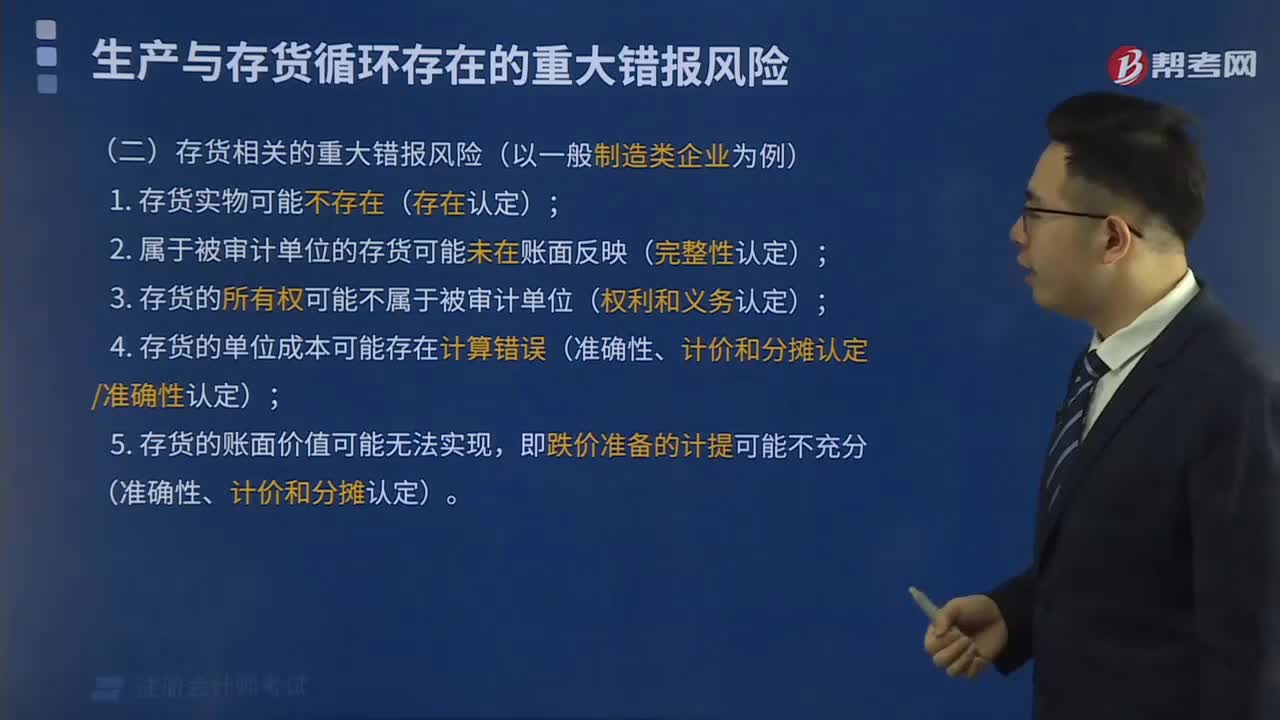

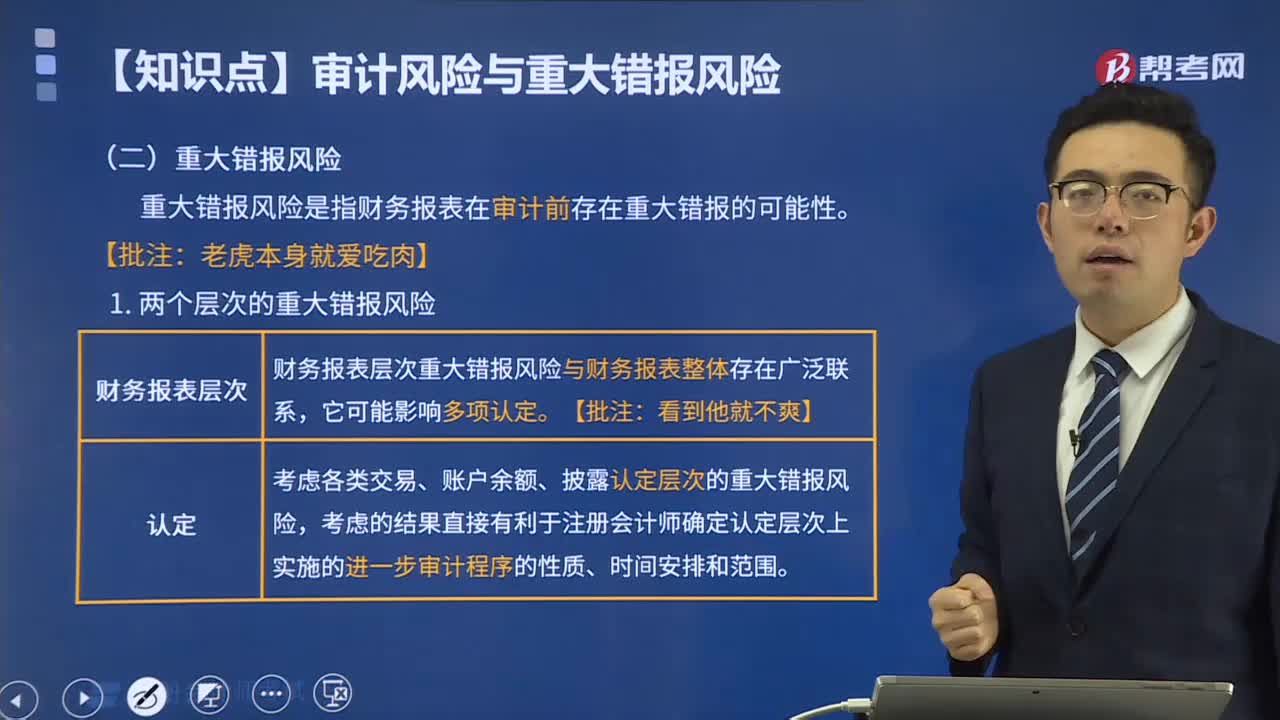

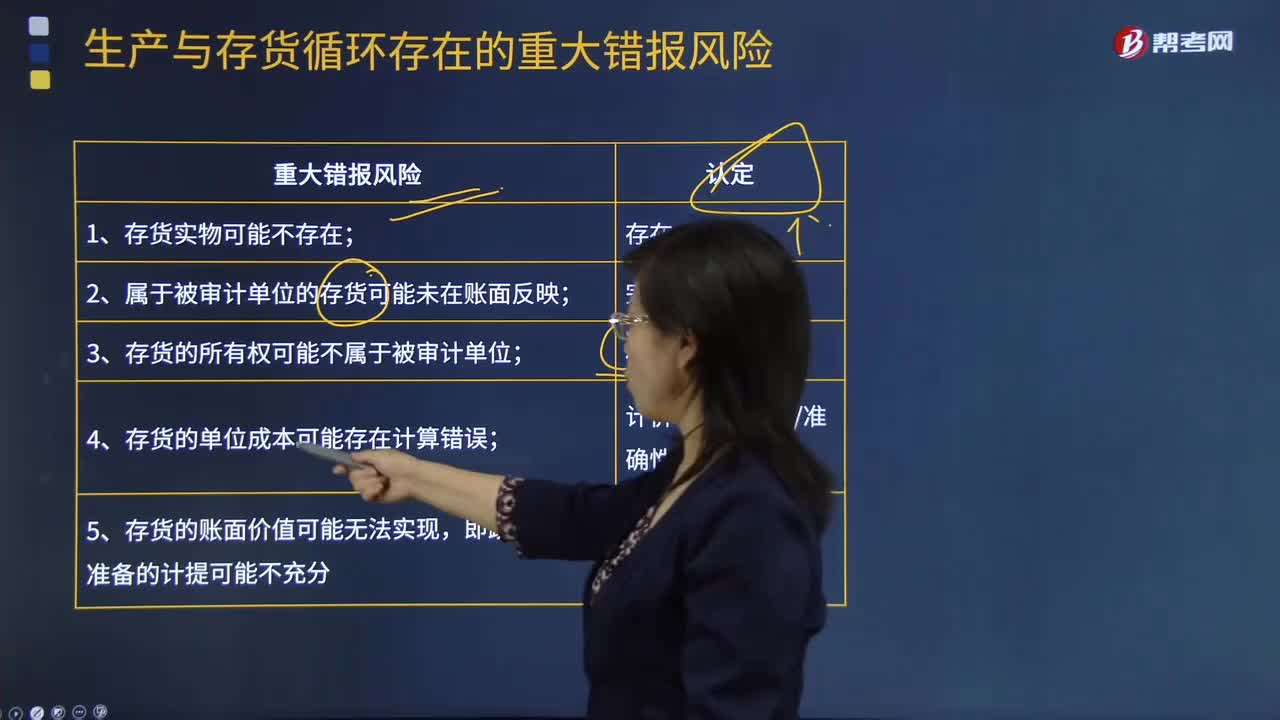

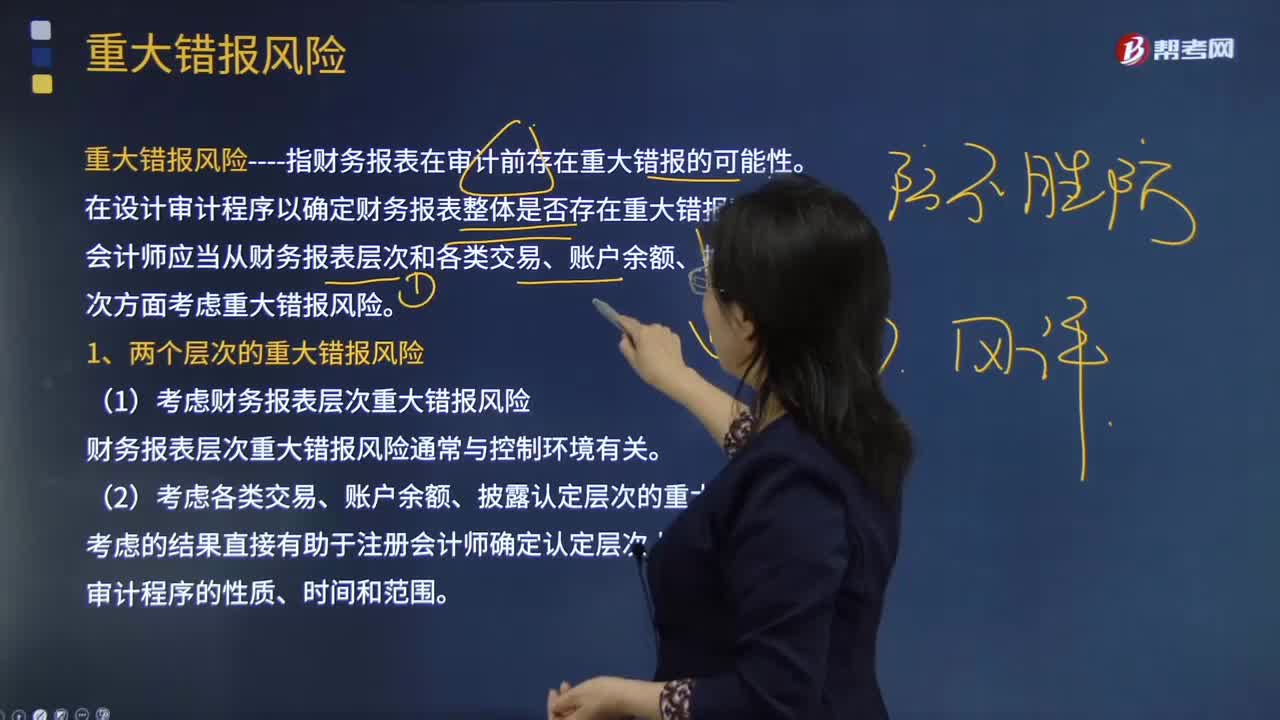

00:55生产与存货循环存在的重大错报风险有哪些?是如何认定的?:生产与存货循环存在的重大错报风险有哪些?生产与存货循环常见的业务活动包括计划和安排生产、发出原材料、生产产品、核算产品成本、产成品入库及存货保管、发出产成品、盘点存货、计提存货跌价准备。重大错报风险是指财务报表在审计前存在重大错报的可能性。注册会计师只能通过实施风险评估程序来正确评估重大错报风险,并根据评估的财务报表层次和各类交易、账户余额和披露认定两个层次的重大错报风险分别采取应对措施。

01:16

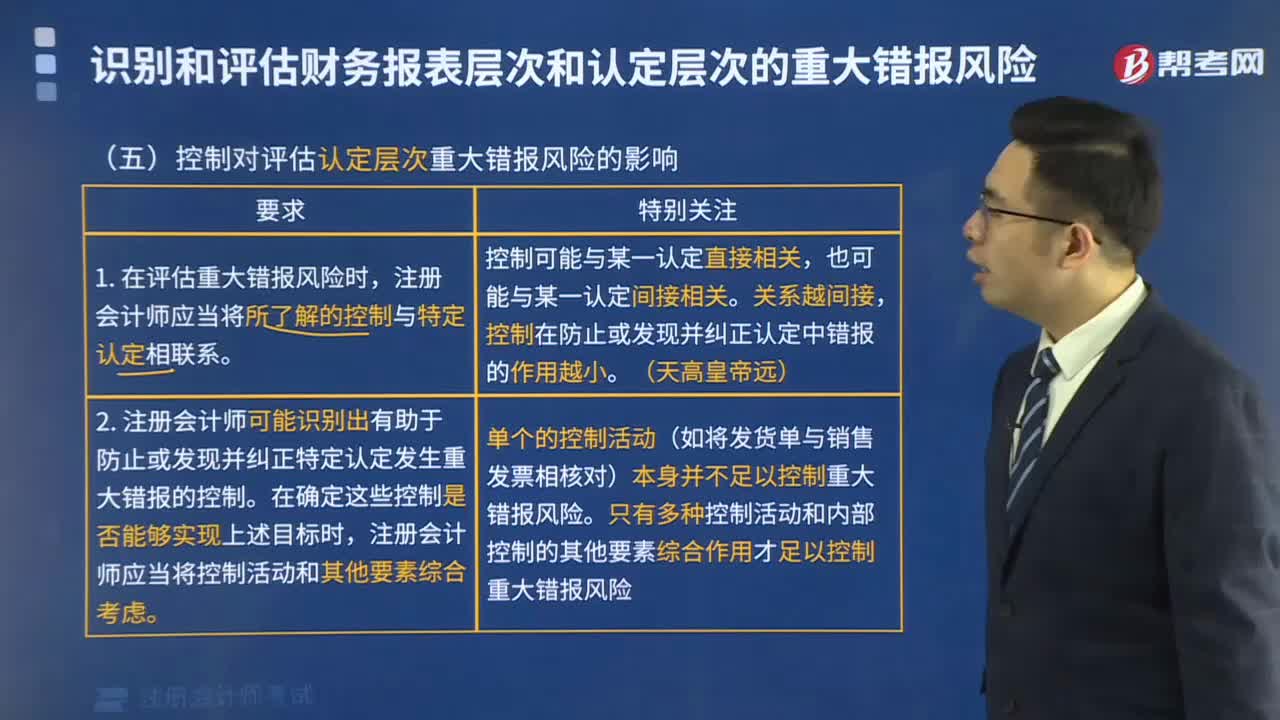

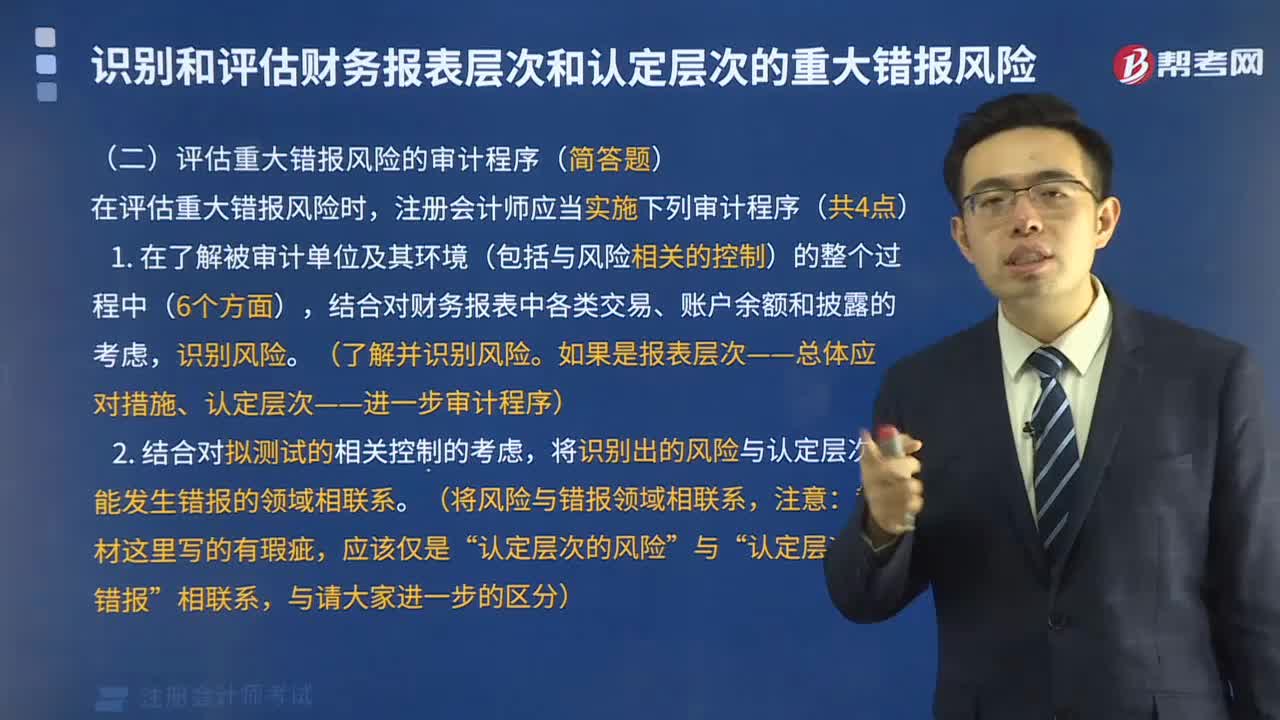

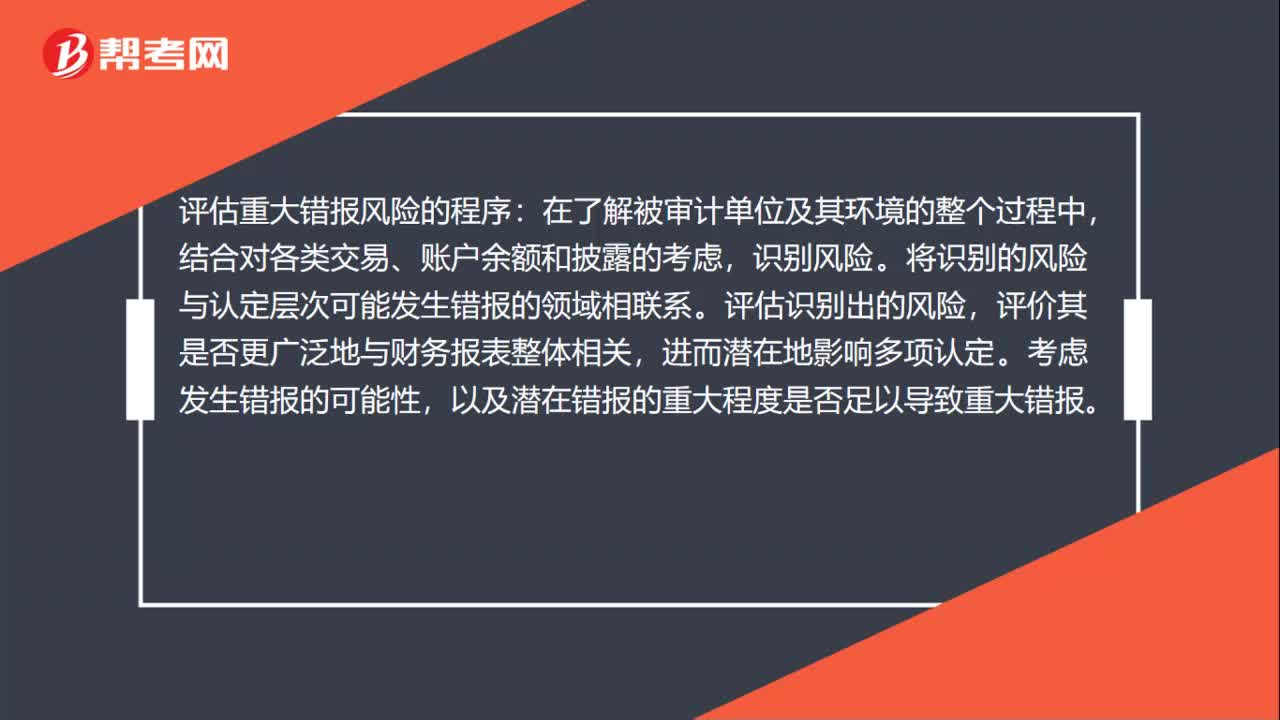

01:16两个层次的重大错报风险的特点是什么?:两个层次的重大错报风险的特点是什么?两个层次的重大错报风险的情形:财务报表层次重大错报风险的情形有重大经营风险;持续经营能力的重大疑虑。认定层次重大错报风险的情形通常对应具体的财务报表项目等。评估重大错报风险的考虑因素有风险的性质;错报的规模;评估重大错报风险的程序:在了解被审计单位及其环境的整个过程中,识别风险。将识别的风险与认定层次可能发生错报的领域相联系。评估识别出的风险。

10:47

10:47重大错报风险的具体内容是什么?:(1)考虑财务报表层次重大错报风险。财务报表层次重大错报风险通常与控制环境有关,认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。A.财务报表层次和认定层次的重大错报风险可以细分为固有风险和控制风险,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

00:32

00:32重大错报风险为什么可以降低?:重大错报风险为什么可以降低?重大错报风险本身是客观存在的,并不能降低,可以降低的是注册会计师评估的重大错报风险,降低的只是评估结果,因为注册会计师的审计证据是不断获取的,新的证据可能表明之前评估的重大错报风险不正确,此时评估的重大错报风险就可能降低。

03:34

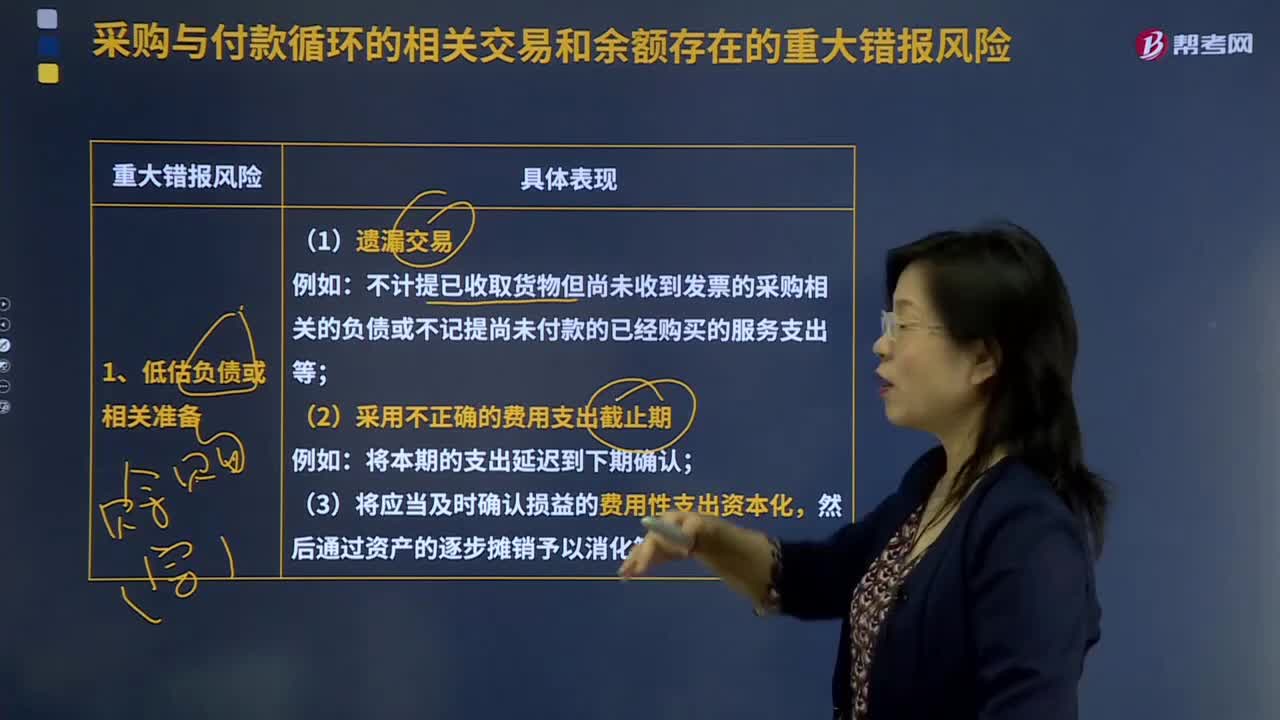

03:34采购与付款循环的相关交易和余额存在的重大错报风险有哪些?:采购与付款循环的相关交易和余额存在的重大错报风险有哪些?注册会计师可以运用检查、询问、观察等程序来了解采购与付款循环的交易流程。不计提已收取货物但尚未收到发票的采购相关的负债或不记提尚未付款的已经购买的服务支出等;(3)将应当及时确认损益的费用性支出资本化;2、管理层错报负债费用支出的偏好和动因;(3)被审计单位管理层把私人费用计入企业费用。被审计单位以复杂的交易安排购买一定期间的多种服务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日