下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:46

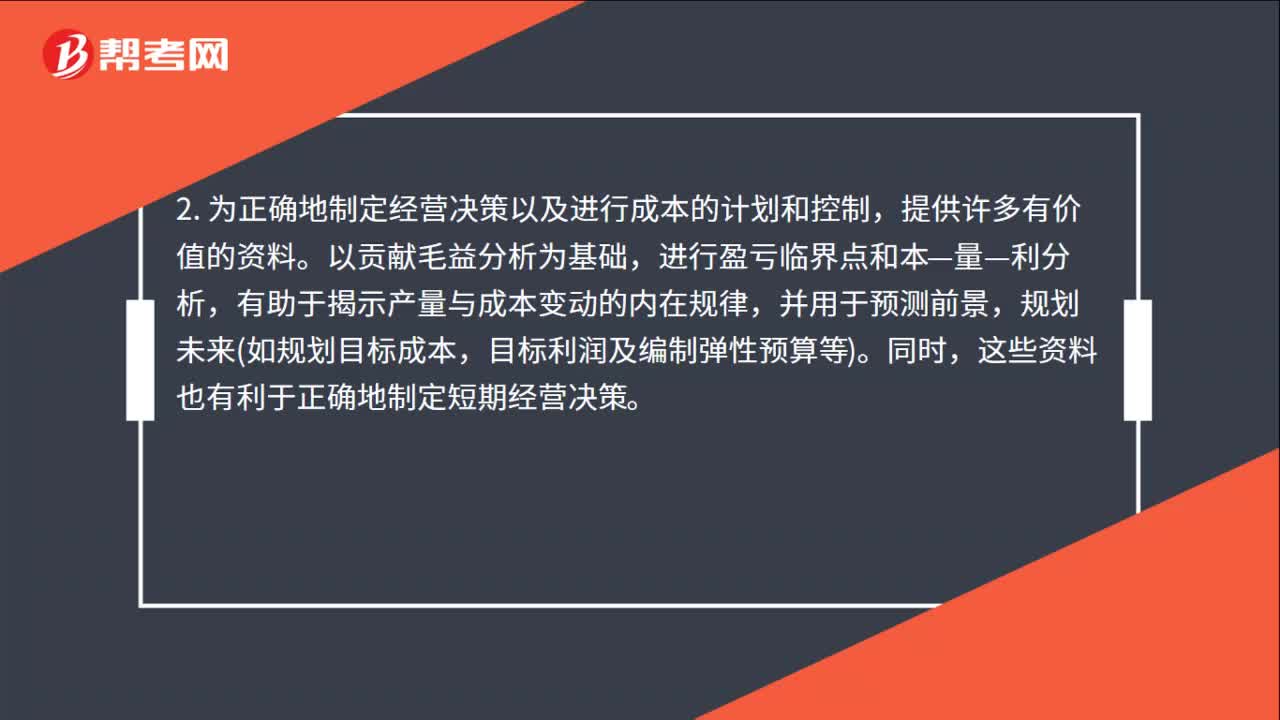

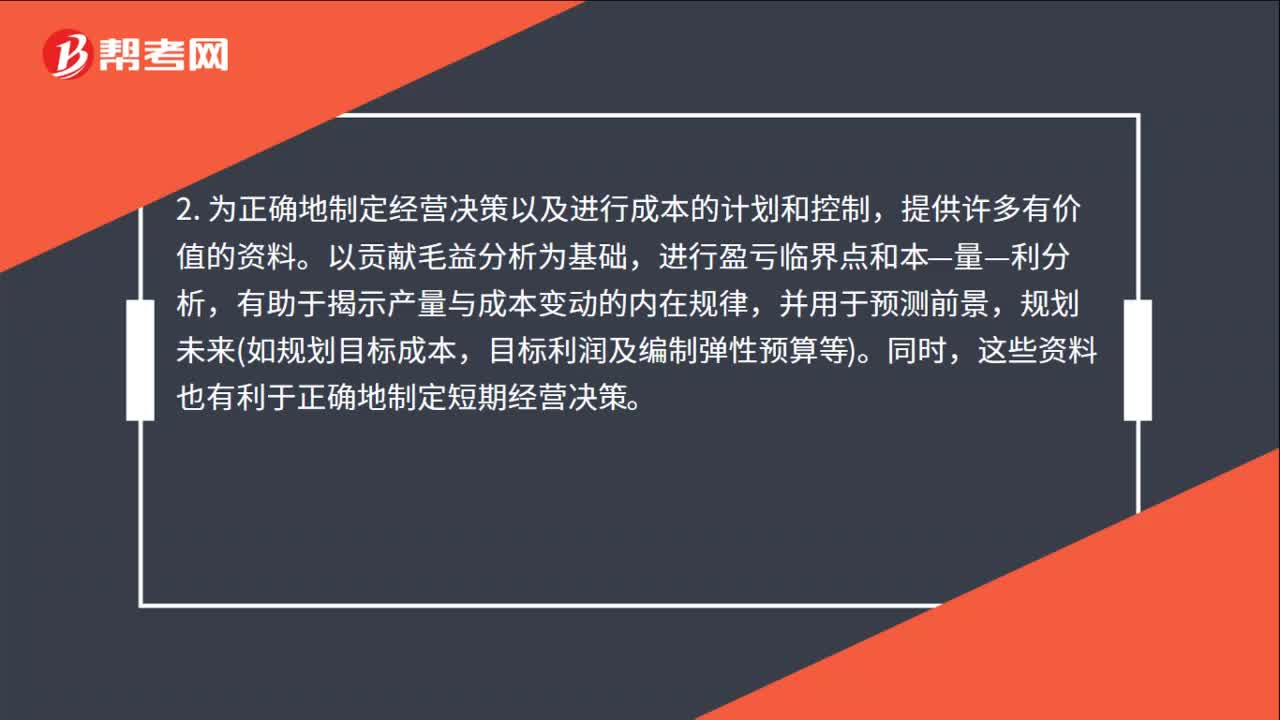

01:46变动成本法的作用是什么?:每种产品的盈利能力资料,因为利润的规划和经营管理中许多重要的决策,都要以每种产品的盈利能力作为考虑的重要依据。2. 为正确地制定经营决策以及进行成本的计划和控制,以贡献毛益分析为基础,有助于揭示产量与成本变动的内在规律,目标利润及编制弹性预算等。这些资料也有利于正确地制定短期经营决策。3. 变动成本计算便于和标准成本、弹性预算和责任会计等直接结合,变动成本与固定成本具有不同的成本形态。

00:37

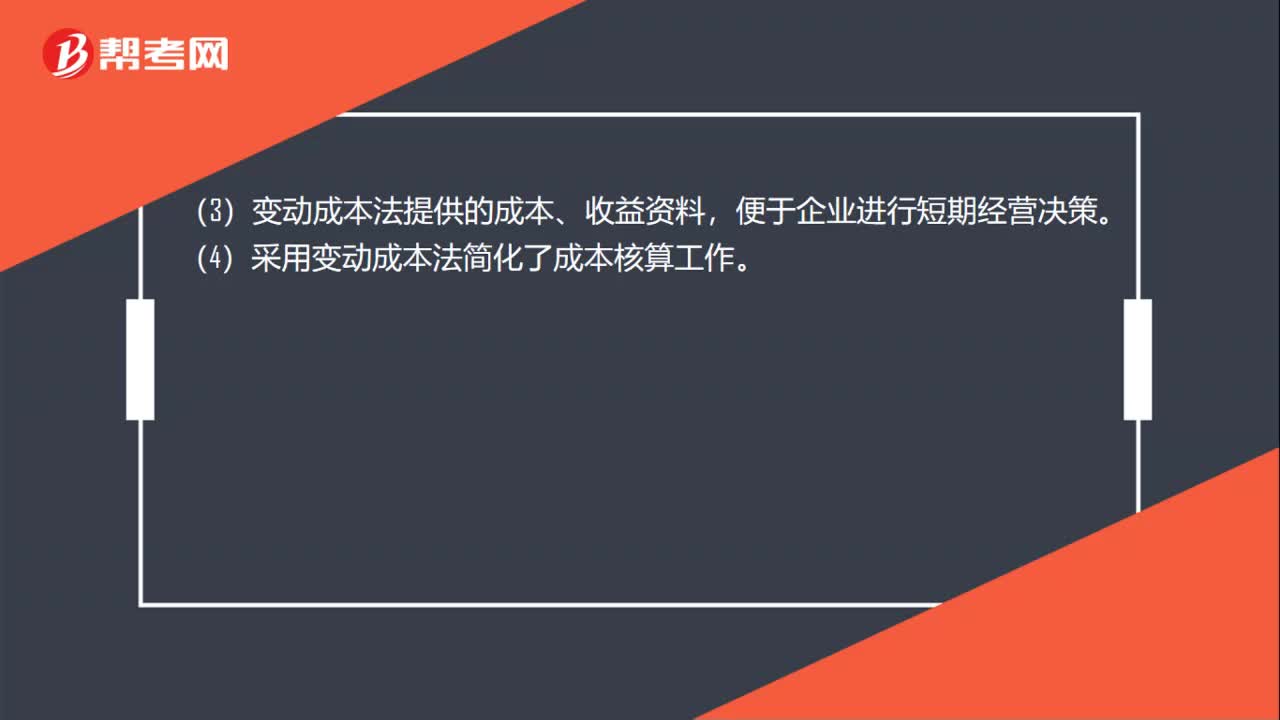

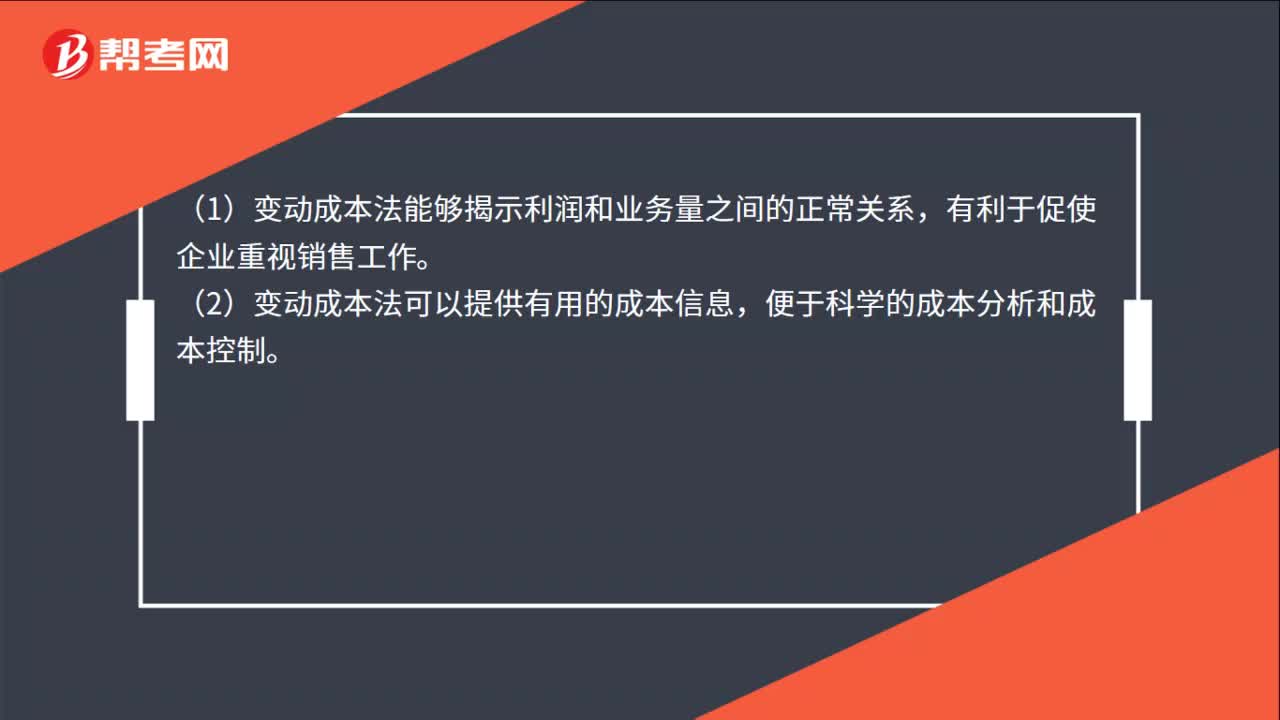

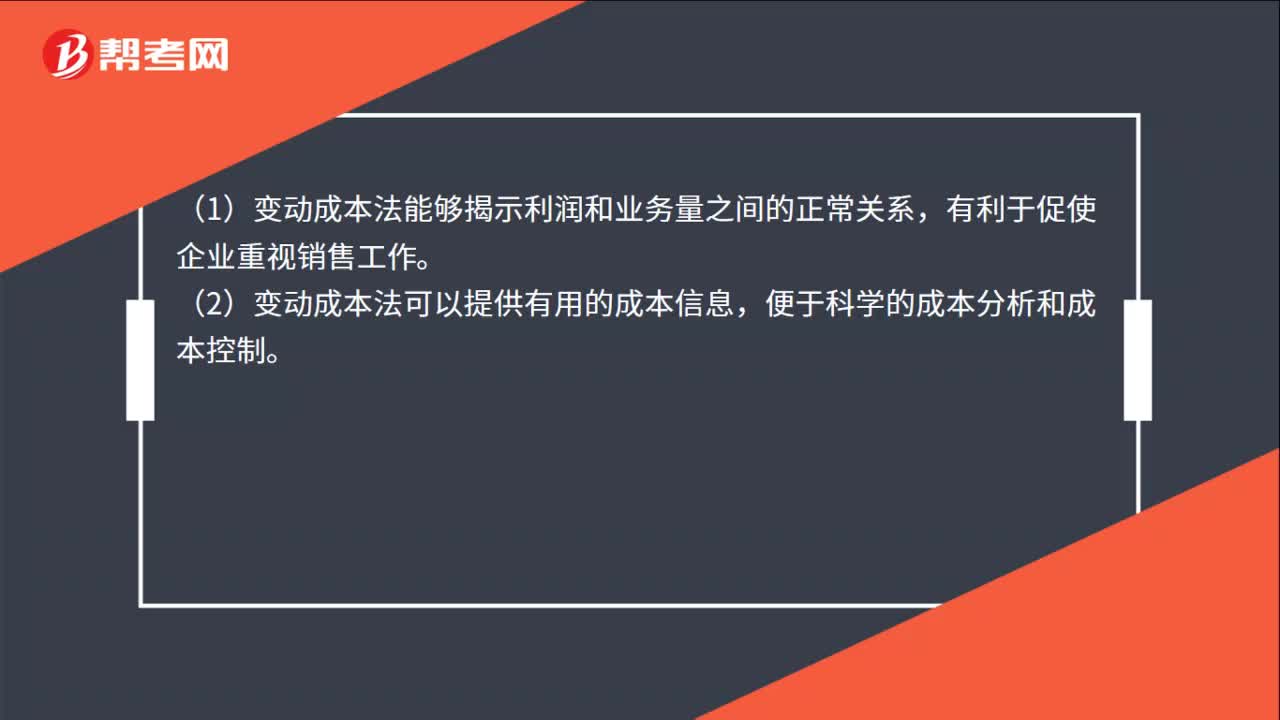

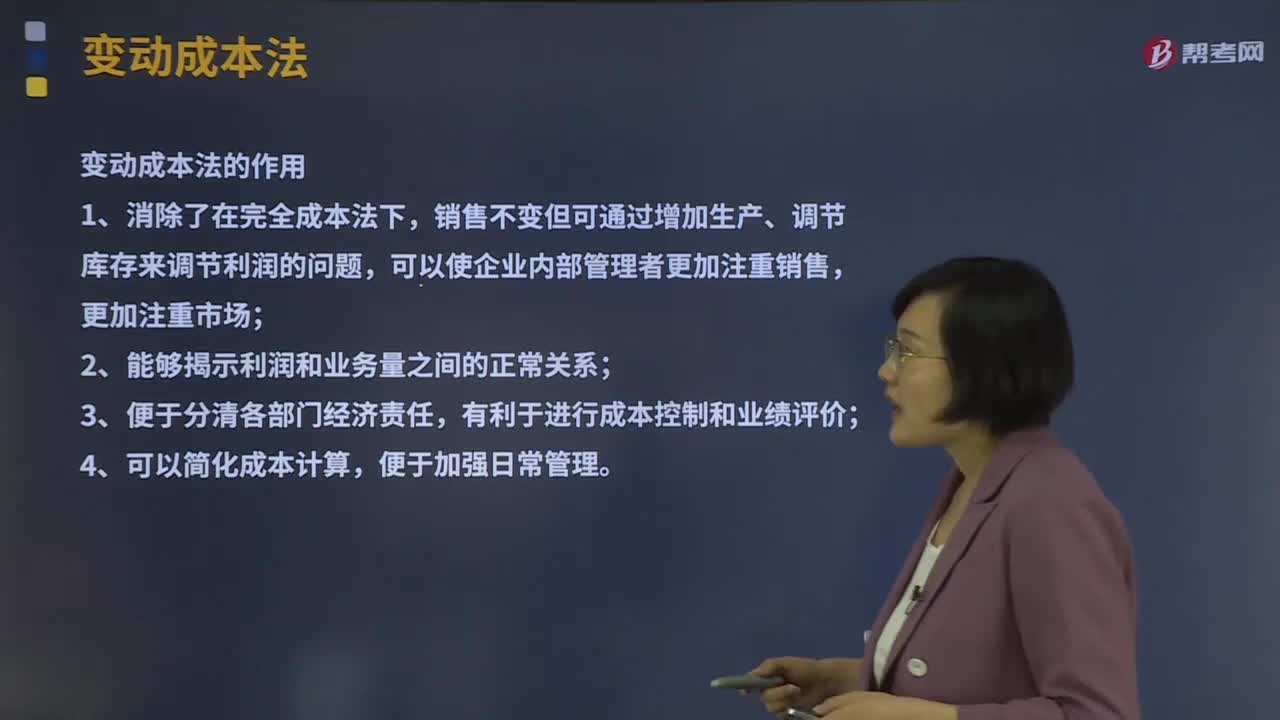

00:37变动成本法的优点是什么?:变动成本法的优点是什么?(1)变动成本法能够揭示利润和业务量之间的正常关系,有利于促使企业重视销售工作。(2)变动成本法可以提供有用的成本信息,便于科学的成本分析和成本控制。(3)变动成本法提供的成本、收益资料,便于企业进行短期经营决策。(4)采用变动成本法简化了成本核算工作。

01:24

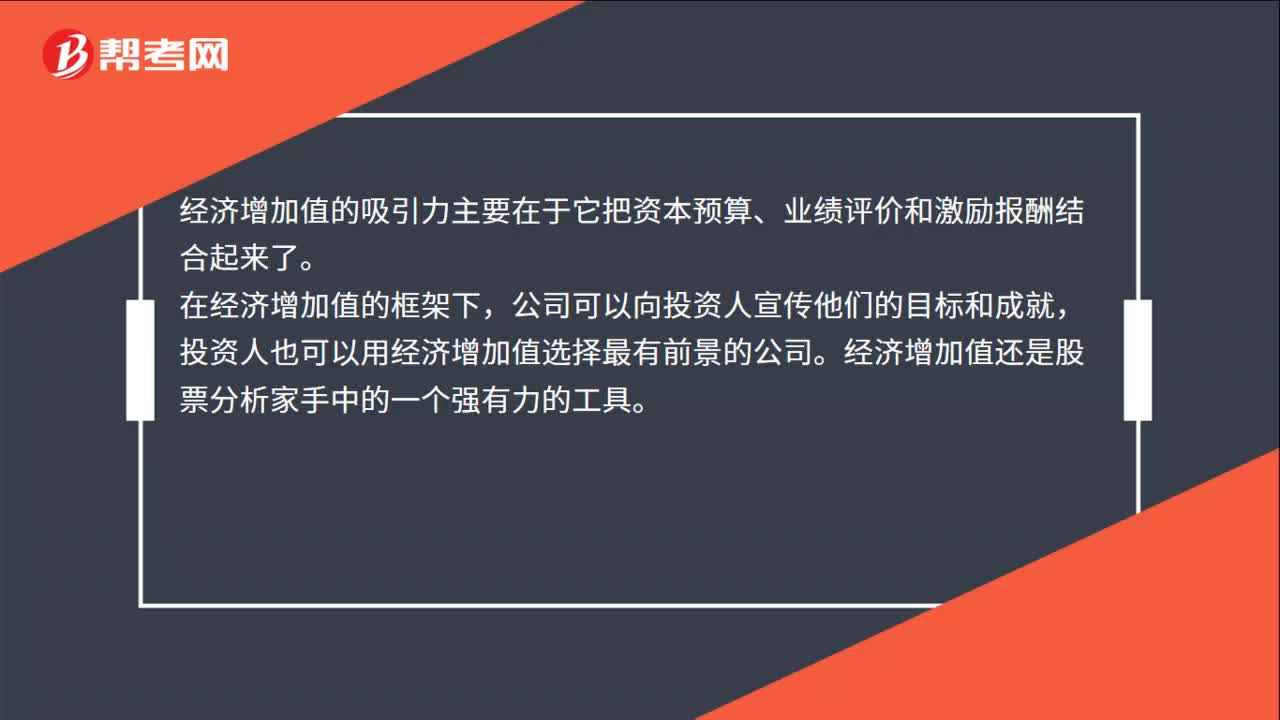

01:24经济增加值法的优缺点是什么?:经济增加值法的优缺点是什么?经济增加值最直接的与股东财富的创造联系起来,经济增加值不仅仅是一种业绩评价指标,经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。经济增加值也有许多和投资报酬率一样误导使用人的缺点。

00:33

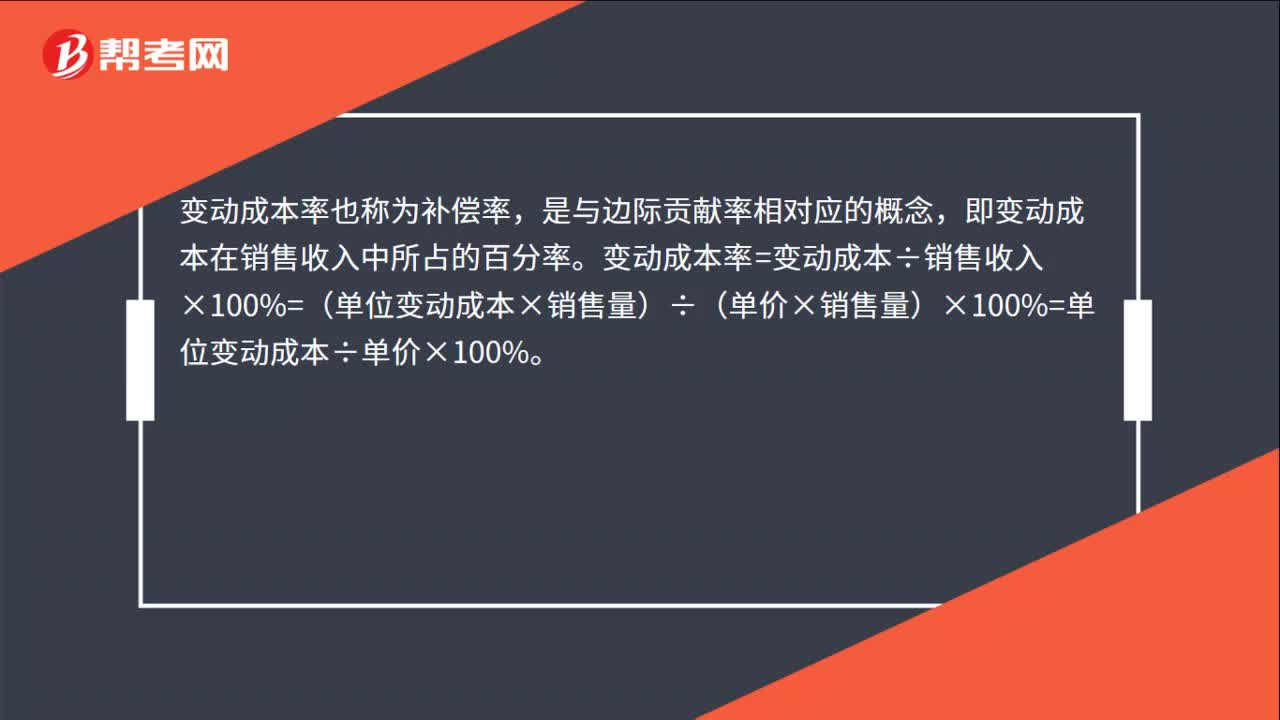

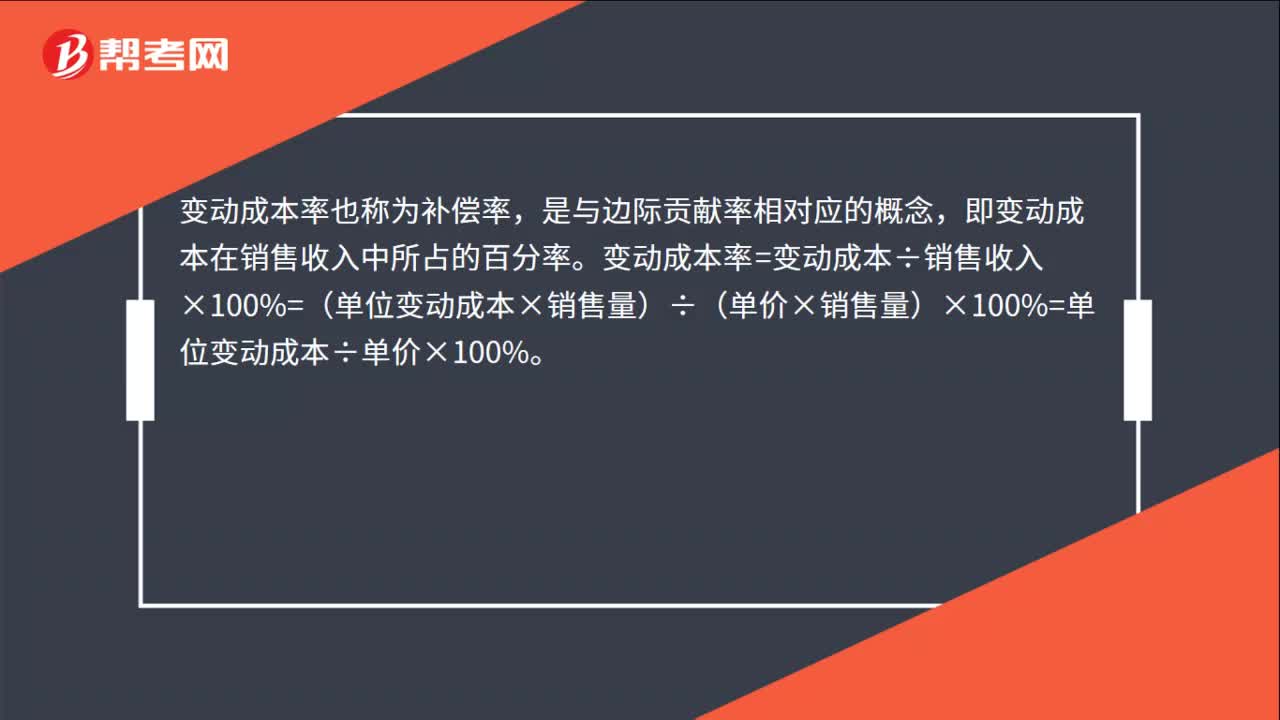

00:33变动成本与变动成本率的关系是什么?:变动成本与变动成本率的关系是什么?变动成本率也称为补偿率,是与边际贡献率相对应的概念,即变动成本在销售收入中所占的百分率。变动成本率=变动成本÷销售收入×100%=(单位变动成本×销售量)÷(单价×销售量)×100%=单位变动成本÷单价×100%。

01:46

01:46变动成本法的作用是什么?:每种产品的盈利能力资料,因为利润的规划和经营管理中许多重要的决策,都要以每种产品的盈利能力作为考虑的重要依据。2. 为正确地制定经营决策以及进行成本的计划和控制,有助于揭示产量与成本变动的内在规律,目标利润及编制弹性预算等。这些资料也有利于正确地制定短期经营决策。3. 变动成本计算便于和标准成本、弹性预算和责任会计等直接结合,变动成本与固定成本具有不同的成本形态。

00:37

00:37变动成本法的优点是什么?:变动成本法的优点是什么?(1)变动成本法能够揭示利润和业务量之间的正常关系,有利于促使企业重视销售工作。(2)变动成本法可以提供有用的成本信息,便于科学的成本分析和成本控制。(3)变动成本法提供的成本、收益资料,便于企业进行短期经营决策。(4)采用变动成本法简化了成本核算工作。

00:48

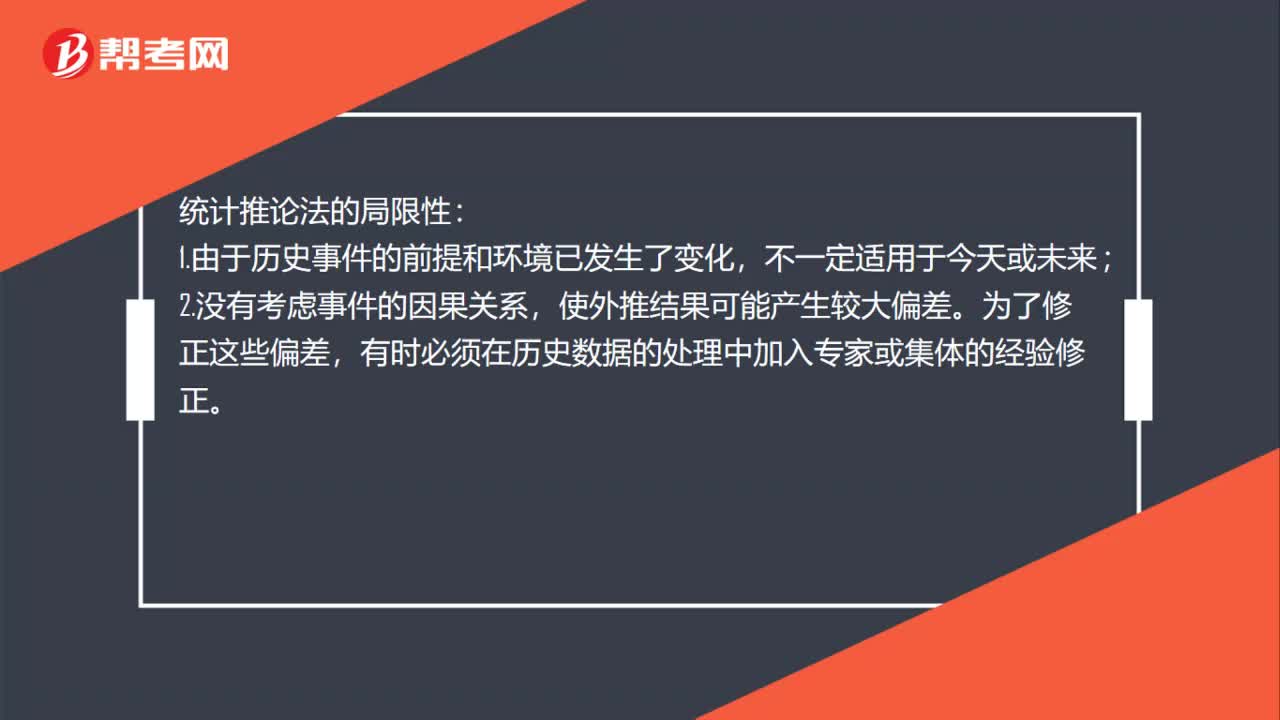

00:48统计推论法的主要优缺点是什么?:统计推论法的主要优缺点是什么?统计推论法的主要优点:1.在数据充足可靠的情况下简单易行;2.结果准确率高。统计推论法的局限性:1.由于历史事件的前提和环境已发生了变化,不一定适用于今天或未来;2.没有考虑事件的因果关系,使外推结果可能产生较大偏差。为了修正这些偏差,有时必须在历史数据的处理中加入专家或集体的经验修正。

04:24

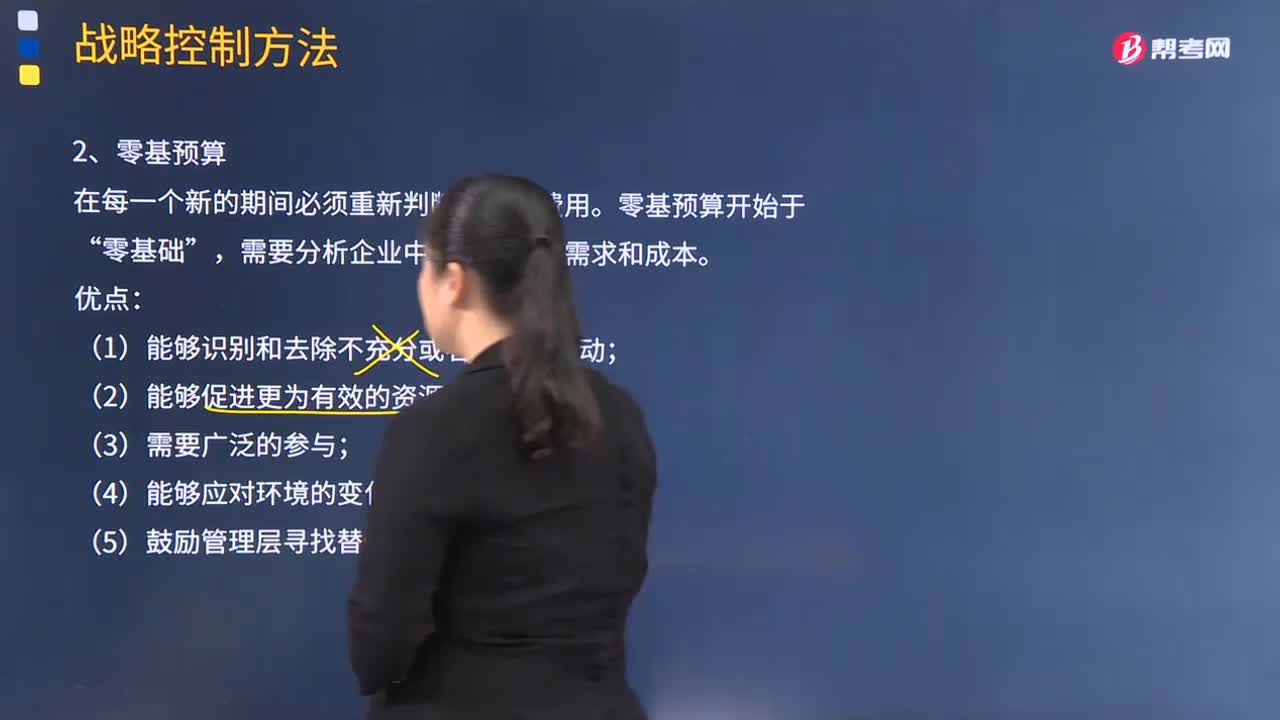

04:24零基预算方法的优缺点是什么?:在每一个新的期间必须重新判断所有的费用。需要分析企业中每个部门的需求和成本,(2)能够促进更为有效的资源分配;(3)管理团队可能缺乏必要的技能;【2010年注册会计师考试真题】甲公司是国内一家大型农业生产资料集团。甲公司对其各子公司实行预算管理。并通常使用增量预算方式进行战略控制,子公司预算需要经甲公司预算管理委员会批准后执行,此时甲公司应要求乙化肥厂编制(),A.增量预算。

07:06

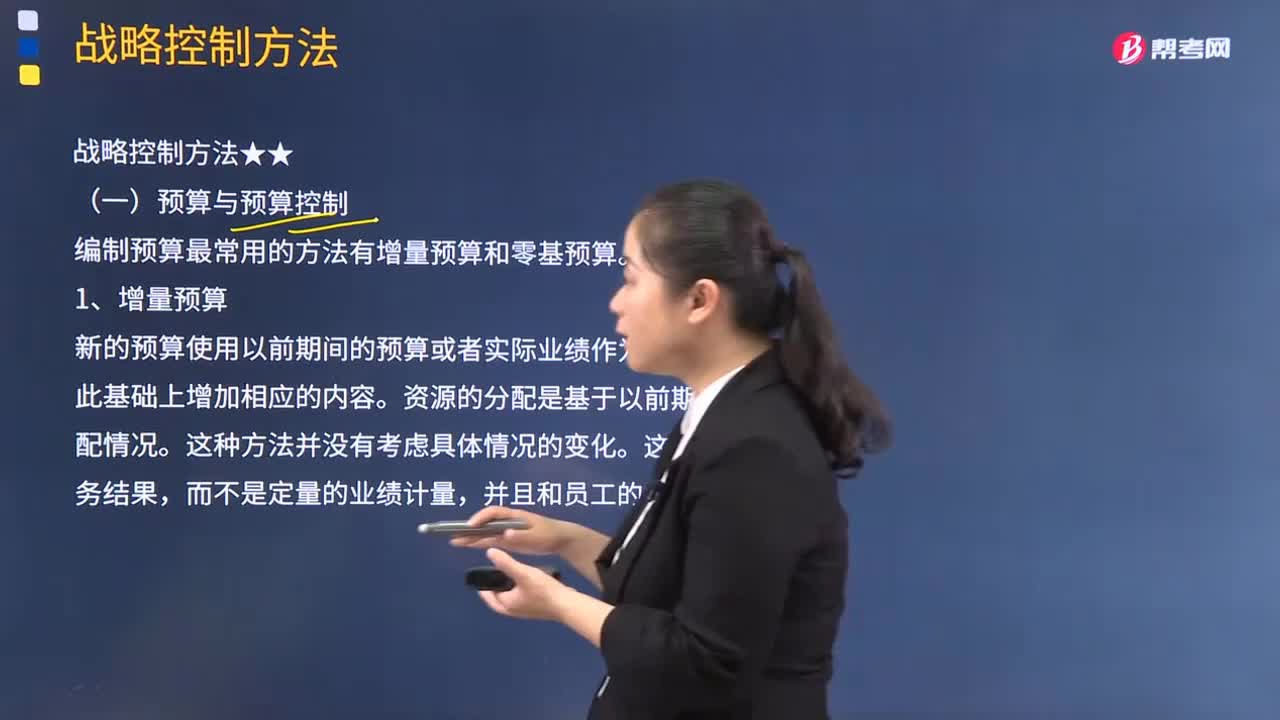

07:06增量预算方法的优缺点是什么?:增量预算方法的优缺点是什么?新的预算使用以前期间的预算或者实际业绩作为基础来编制,(1)它假设经营活动以及工作方式都以相同的方式继续下去;【2014年注册会计师考试真题】下列关于企业增量预算的说法中,B.增量预算能够促使企业降低成本,C.增量预算拥有启发新观点的动力。D.增量预算假设经营活动以及工作方式都以不同的方式继续下去。【解析】本题主要考查的是增量预算。

05:00

05:00变动成本法是指什么?:变动成本法也称直接成本法、边际成本法。产品成本只包括直接材料、直接人工和变动制造费用,变动成本法是在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,并按贡献式损益确定程序计算损益的一种成本计算模式。变动成本法的作用:【2011年注册会计师考试真题】如果企业采用变动成本法核算产品成本,C.直接材料、直接人工、变动制造费用

14:34

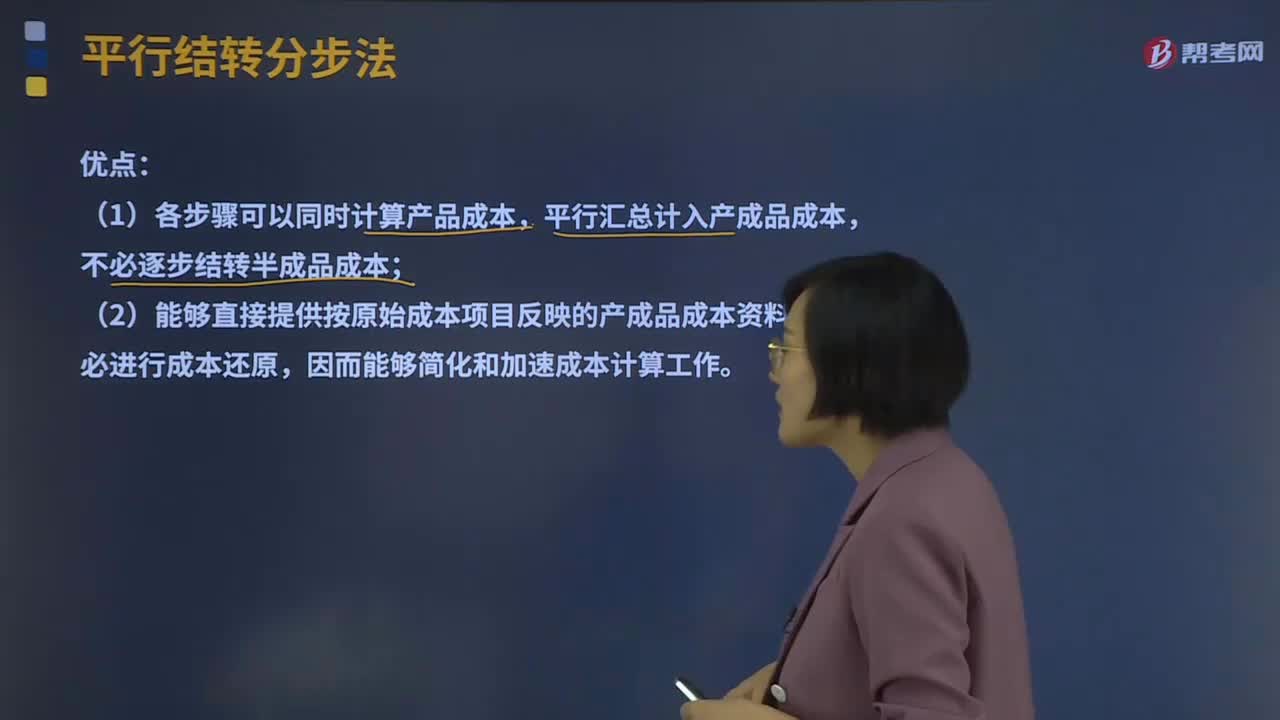

14:34平行结转分步法的优缺点是什么?:不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。这种结转各步骤成本的方法,也称不计算半成品成本分步法。(2)能够直接提供按原始成本项目反映的产成品成本资料,(3)各生产步骤的产品成本不包括所耗半成品费用。

02:38

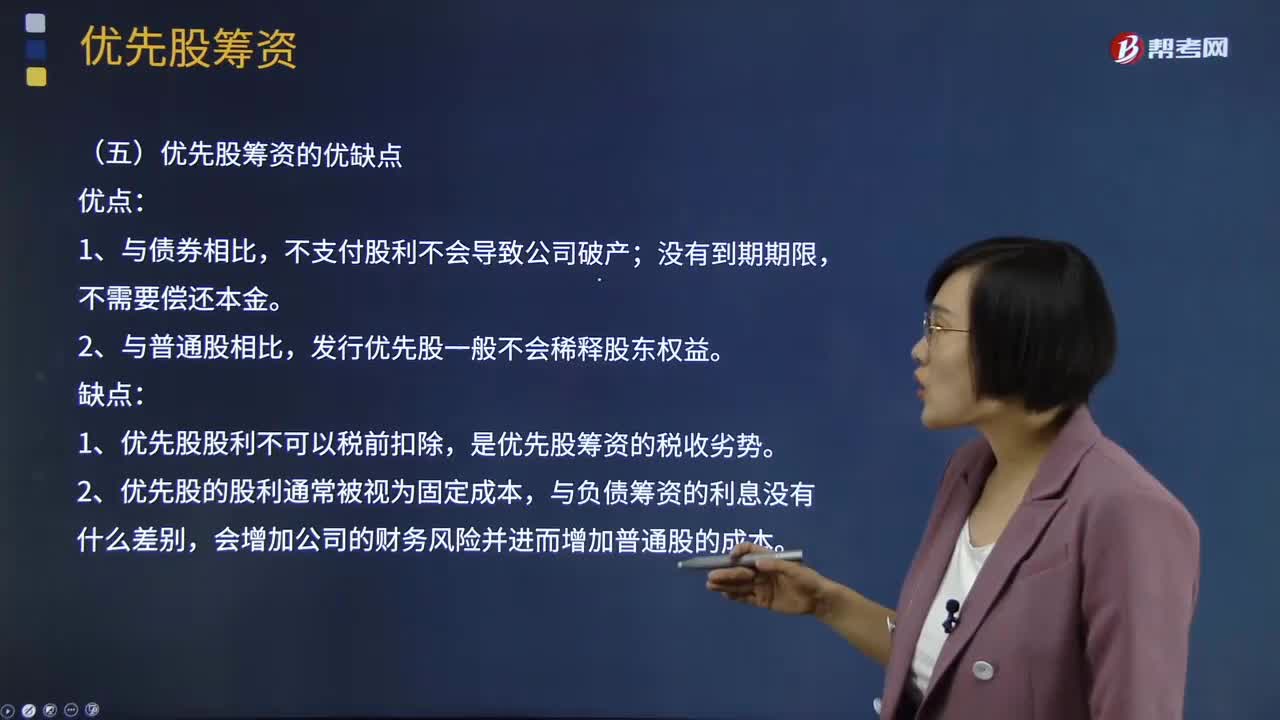

02:38优先股的筹资成本和优先股筹资的优缺点分别指什么?:优先股的筹资成本和优先股筹资的优缺点分别指什么?持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。优先股的筹资成本:同一公司的优先股股东要求的必要报酬率比债权人高;同一公司的优先股股东的必要报酬率比普通股股东低。优先股筹资的优点:发行优先股一般不会稀释股东权益。优先股筹资的缺点:1、优先股股利不可以税前扣除,是优先股筹资的税收劣势。2、优先股的股利通常被视为固定成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日