下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:33

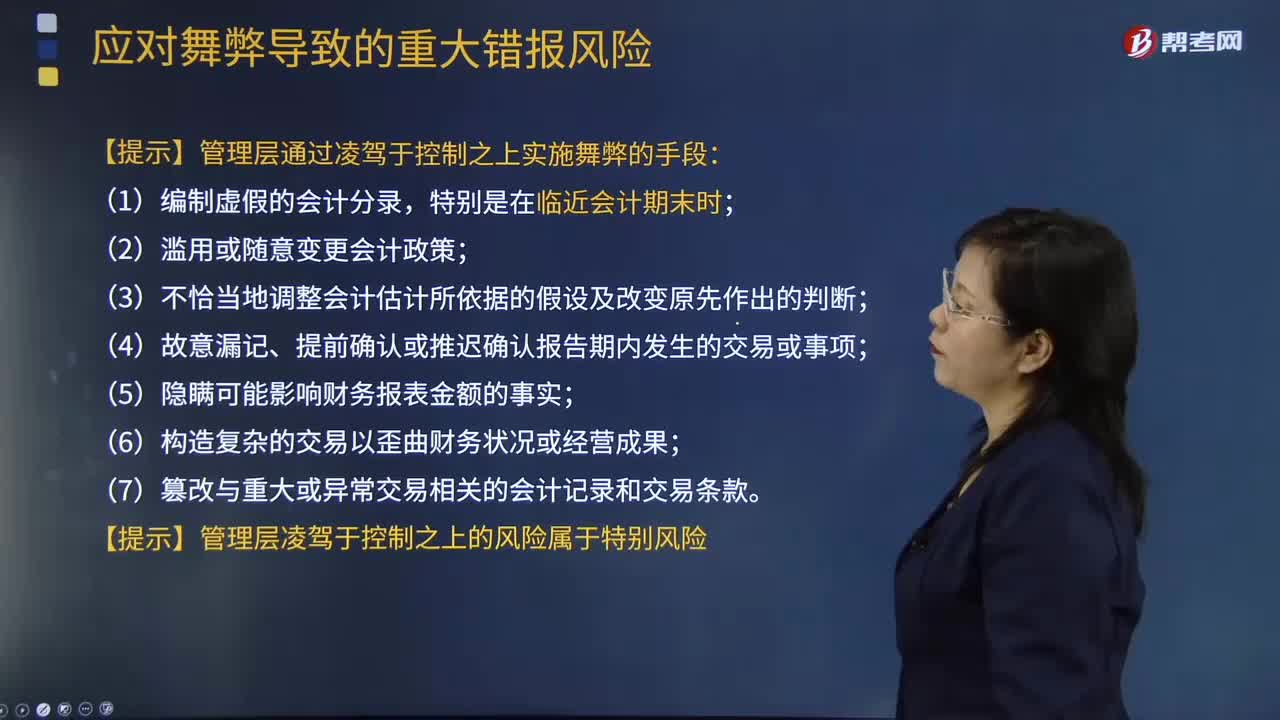

02:33针对管理层凌驾于控制之上的风险实施的程序有哪些?:针对管理层凌驾于控制之上的风险实施的程序有哪些?管理层凌驾于控制之上的风险在所有被审计单位中都会存在。对财务信息做出虚假报告通常与管理层凌驾于控制之上有关。针对管理层凌驾于控制之上的风险实施的程序必不可少。管理层通过凌驾于控制之上实施舞弊的手段:(5)隐瞒可能影响财务报表金额的事实;(6)构造复杂的交易以歪曲财务状况或经营成果;(7)篡改与重大或异常交易相关的会计记录和交易条款。

02:49

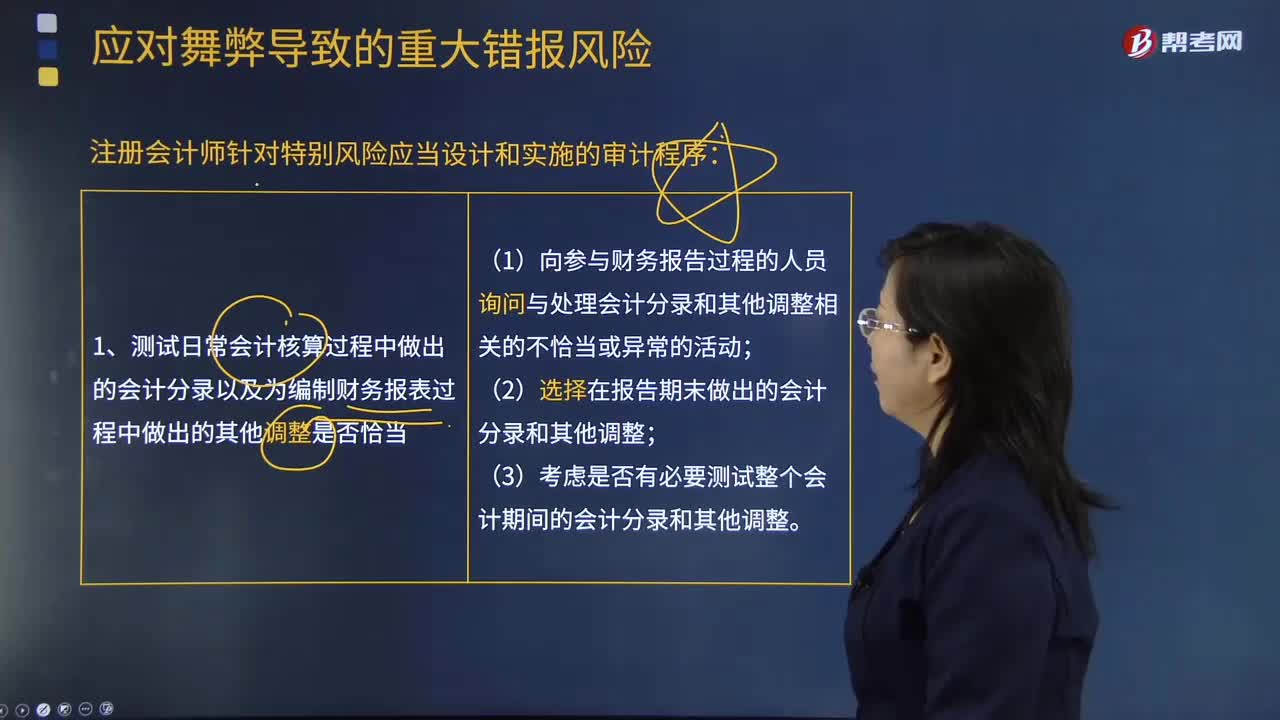

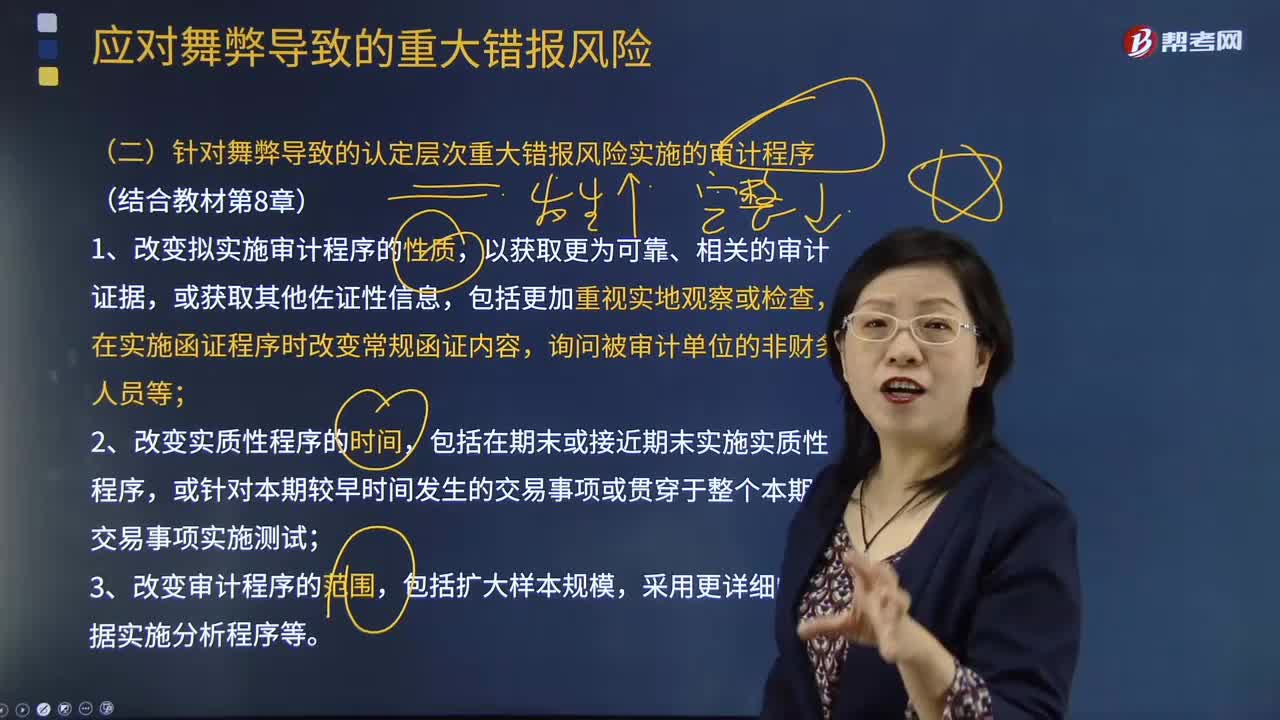

02:49针对舞弊导致的认定层次重大错报风险实施的审计程序有哪些?:针对舞弊导致的认定层次重大错报风险实施的审计程序有哪些?按照《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》的规定,注册会计师应当设计和实施进一步审计程序,审计程序的性质、时间安排和范围应当能够应对评估的由于舞弊导致的认定层次重大错报风险。应对舞弊导致的认定层次重大错报风险:1.改变拟实施审计程序的性质,在实施函证程序时改变常规函证内容,3.改变审计程序的范围。

02:14

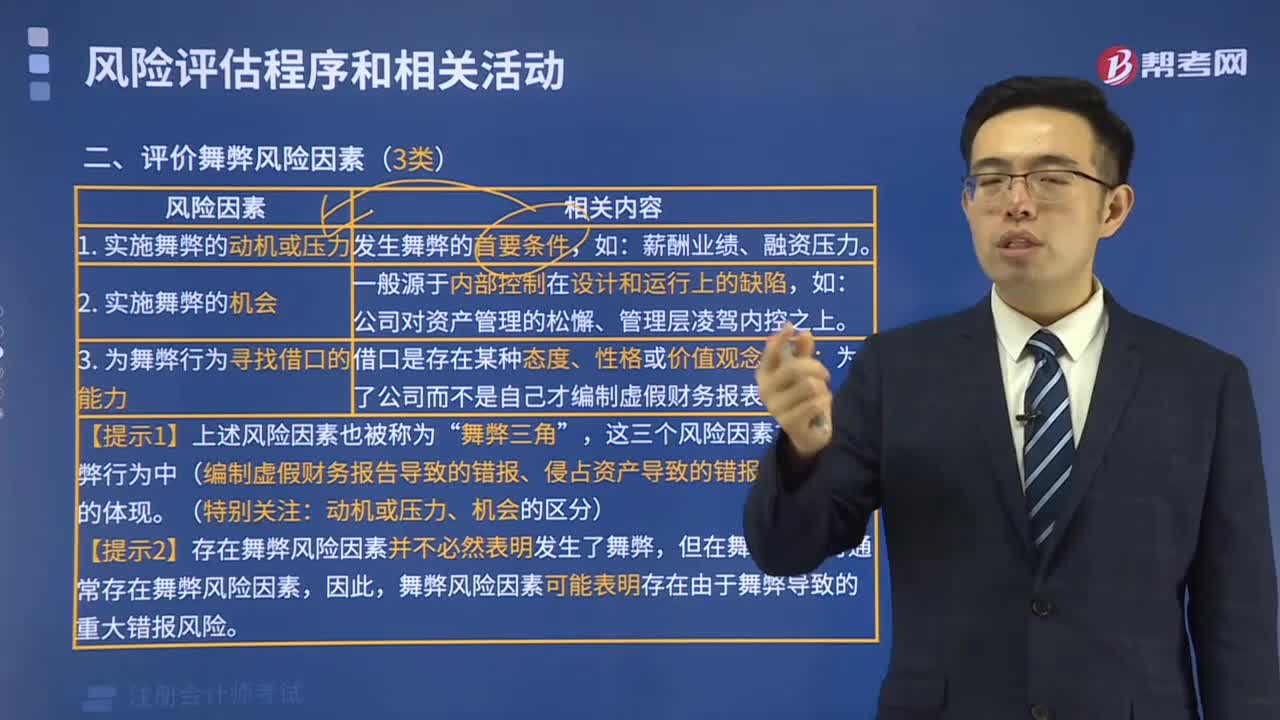

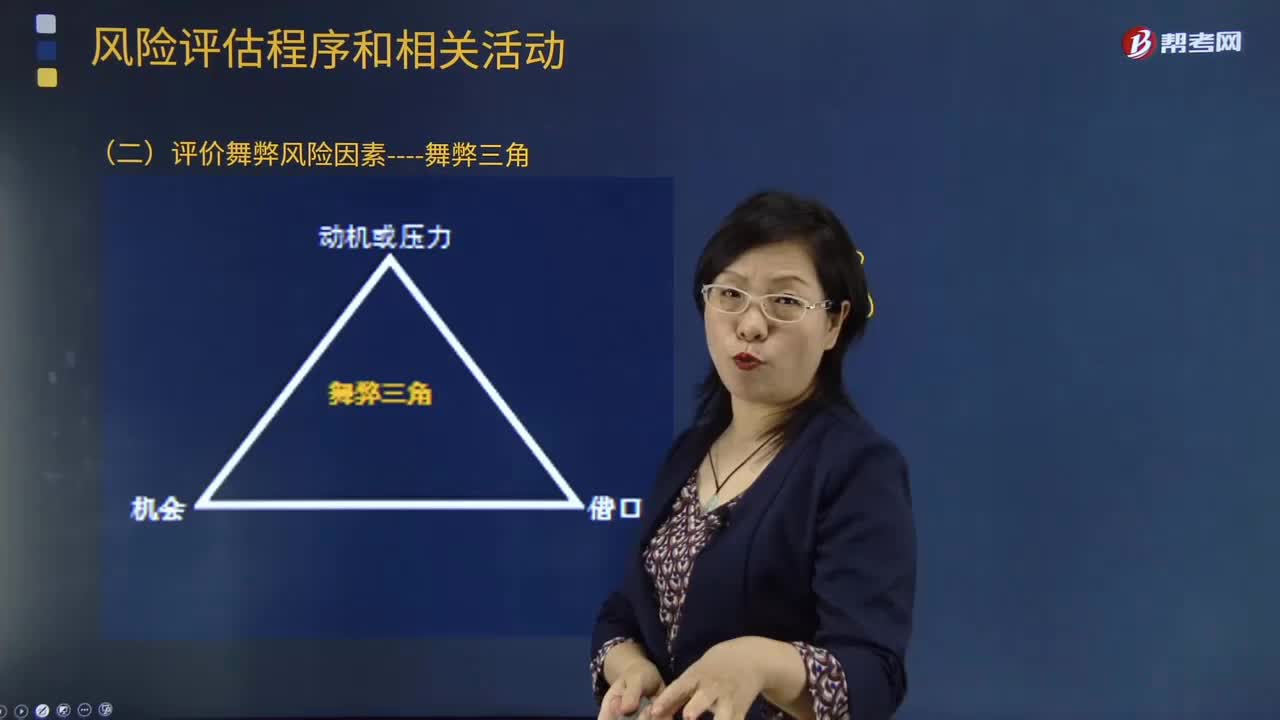

02:14评价舞弊风险因素有哪些?:询问程序对于注册会计师获取信息、评估舞弊风险十分有用,注册会计师应当询问治理层、管理层、内部审计人员。注册会计师通过询问管理层可以获取有关员工舞弊导致的财务报表重大错报风险的有用信息,这种询问难以获取有关管理层舞弊导致的财务报表重大错报风险的有用信息,注册会计师应当考虑向被审计单位内部的下列人员询问;(1)管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估;

00:50

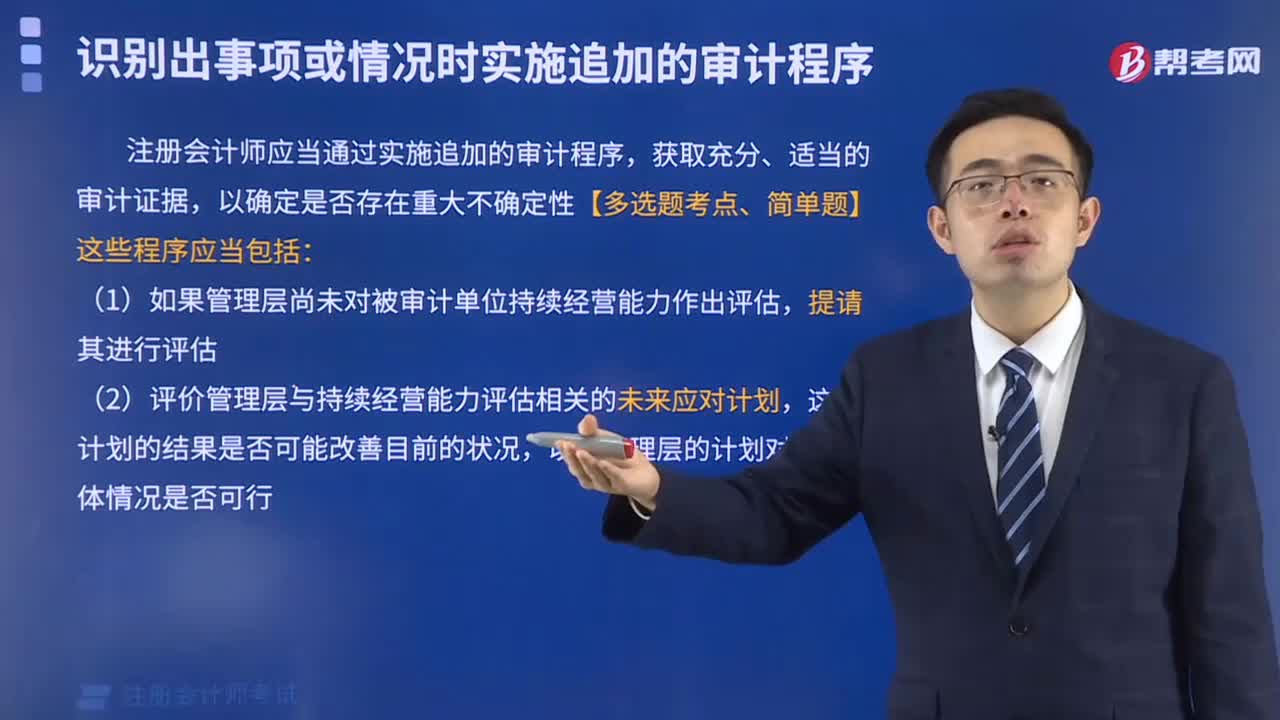

00:50针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?:针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?1.评价管理层如何考虑替代性的假设或结果,以及拒绝采纳的原因,或者在管理层没有考虑替代性的假设或结果的情况下,评价管理层在作出会计估计时如何处理估计不确定性。2.评价管理层使用的重大假设是否合理。3.当管理层实施特定措施的意图和能力与其使用的重大假设的合理性或对适用的财务报告编制基础的恰当应用相关时,评价这些意图和能力。

00:42

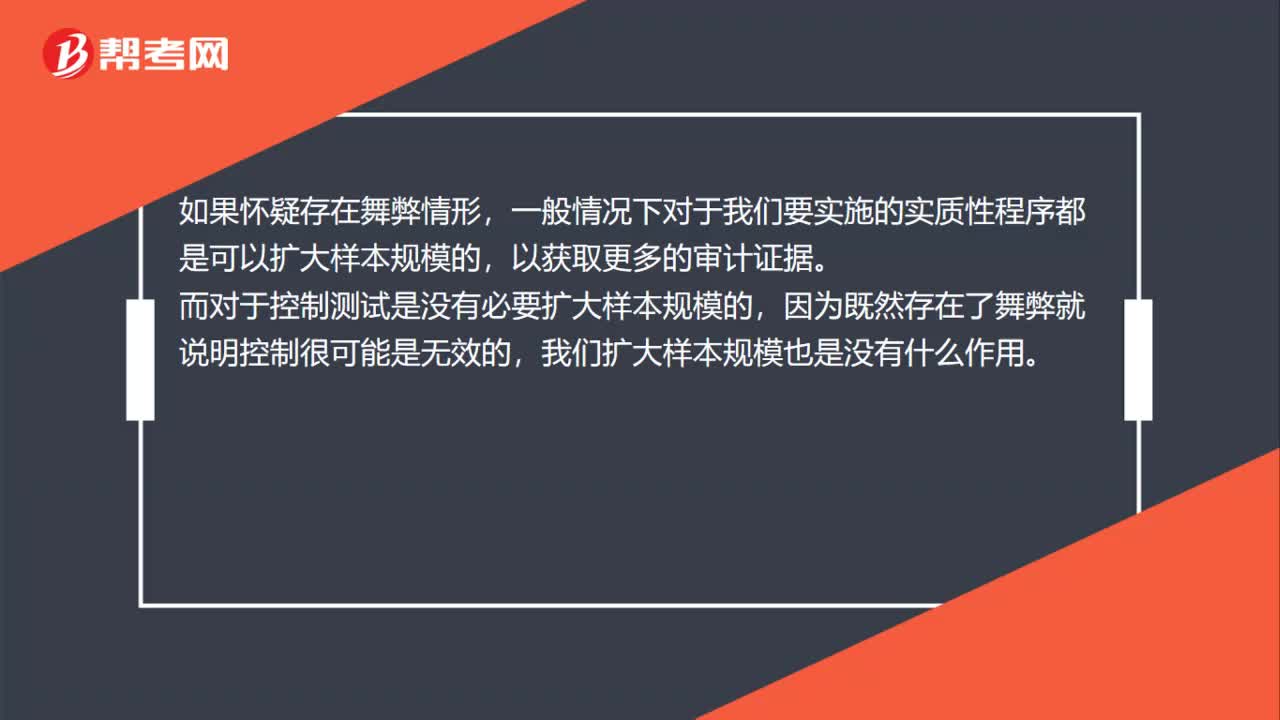

00:42对于舞弊,哪种情形是可以扩大样本规模,哪种不可以?:对于舞弊,哪种情形是可以扩大样本规模,哪种不可以?如果怀疑存在舞弊情形,一般情况下对于我们要实施的实质性程序都是可以扩大样本规模的,以获取更多的审计证据。而对于控制测试是没有必要扩大样本规模的,因为既然存在了舞弊就说明控制很可能是无效的,我们扩大样本规模也是没有什么作用。

02:42

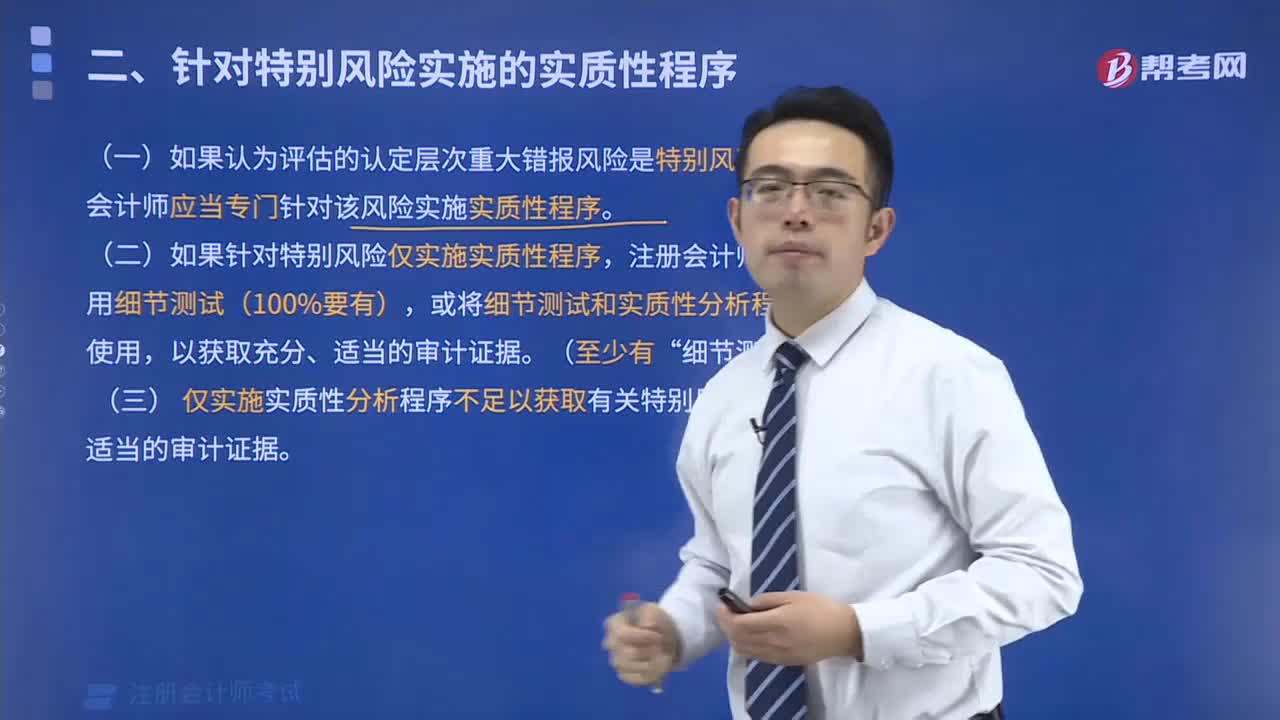

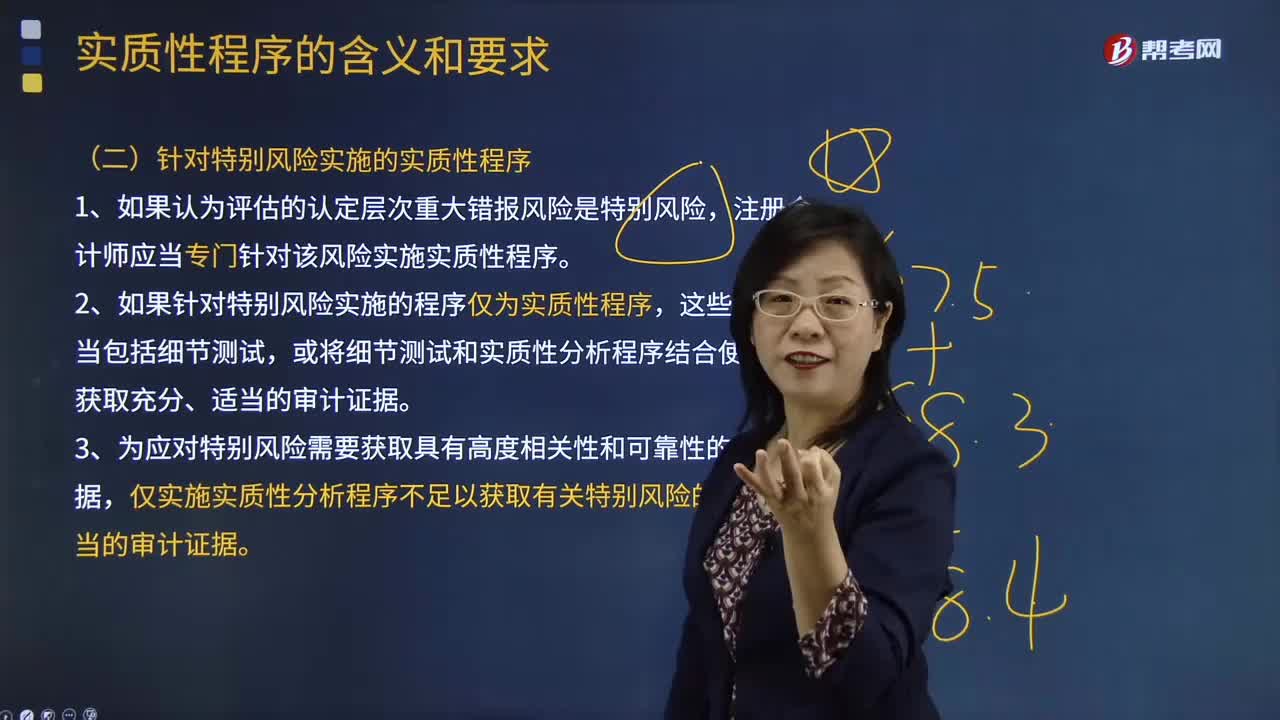

02:42注册会计师针对特别风险应实施哪些实质性程序?:注册会计师针对特别风险应实施哪些实质性程序?注册会计师应当专门针对该风险实施实质性程序。仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据。A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序,B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序。注册会计师应当对剩余期间实施控制测试和实质性程序。

01:04

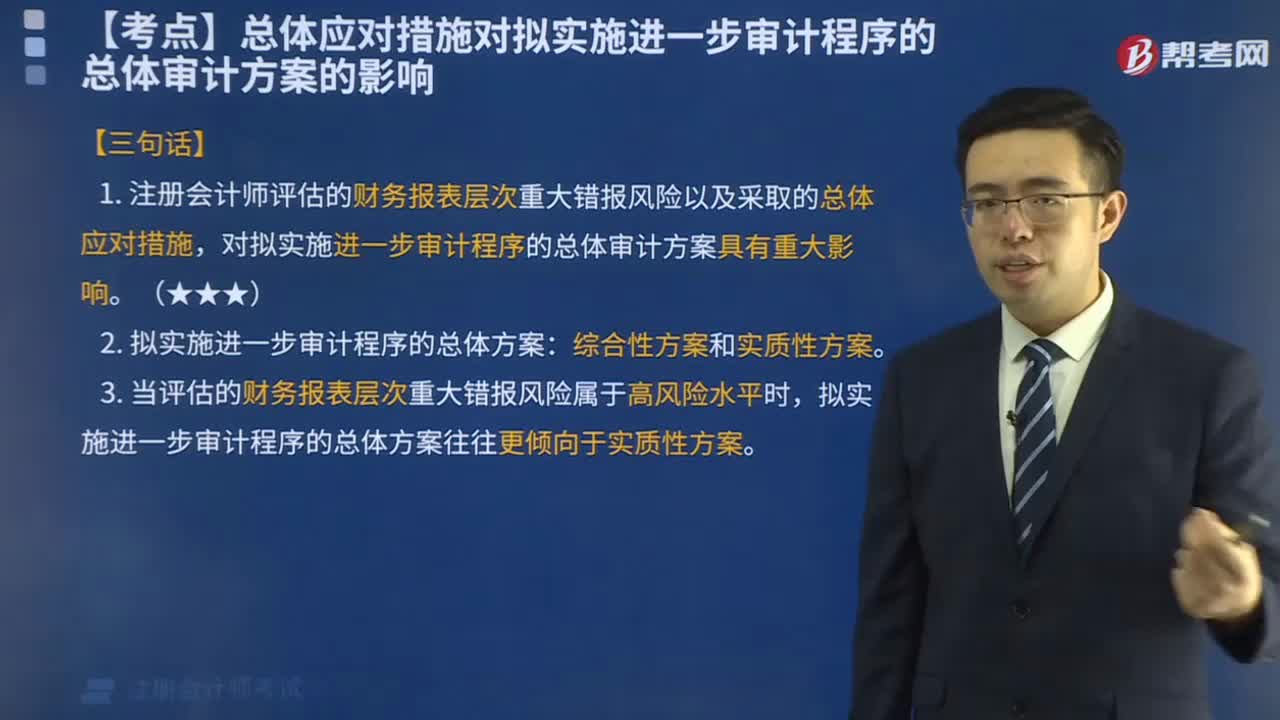

01:04总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?:总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?拟实施进一步审计程序的总体审计方案----实质性方案和综合性方案。指注册会计师实施的进一步审计程序以实质性程序为主,【提示】当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性、重视调整审计程序的性质、时间安排和范围等总体应对措施)时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

00:29

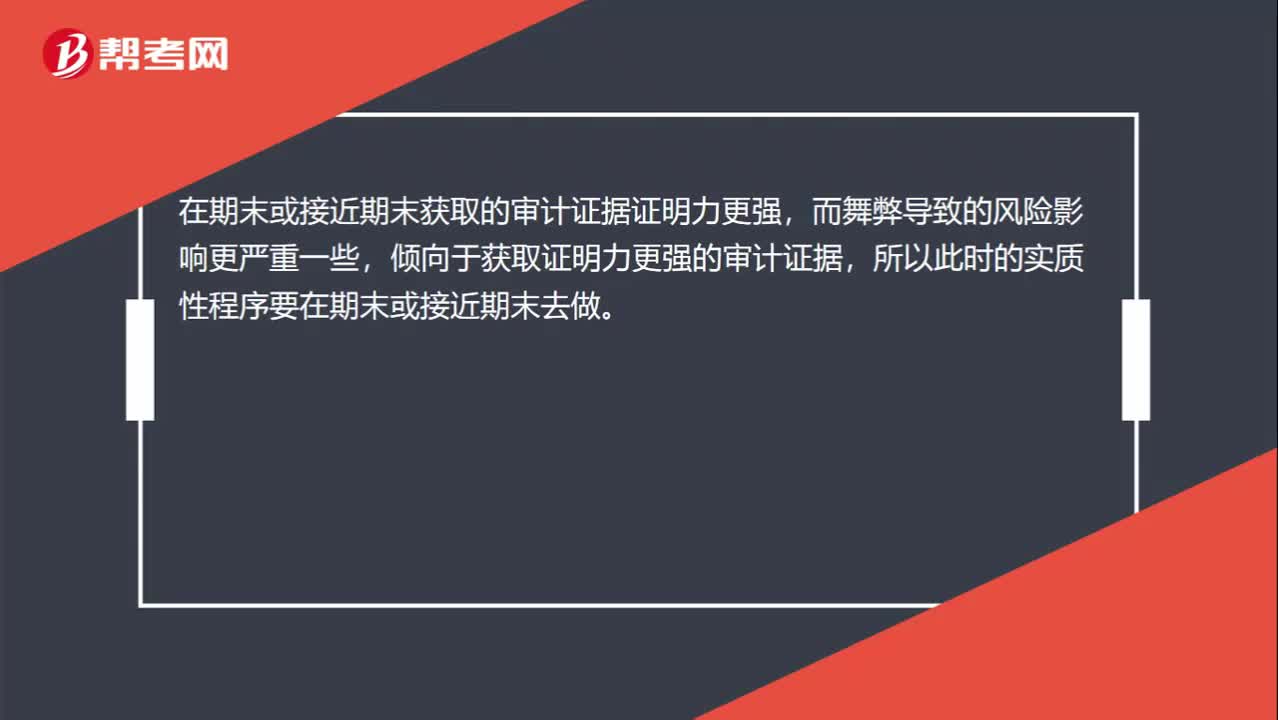

00:29为什么针对舞弊的实质性程序要在期末或接近期末做?:为什么针对舞弊的实质性程序要在期末或接近期末做?在期末或接近期末获取的审计证据证明力更强,而舞弊导致的风险影响更严重一些,倾向于获取证明力更强的审计证据,所以此时的实质性程序要在期末或接近期末去做。

03:07

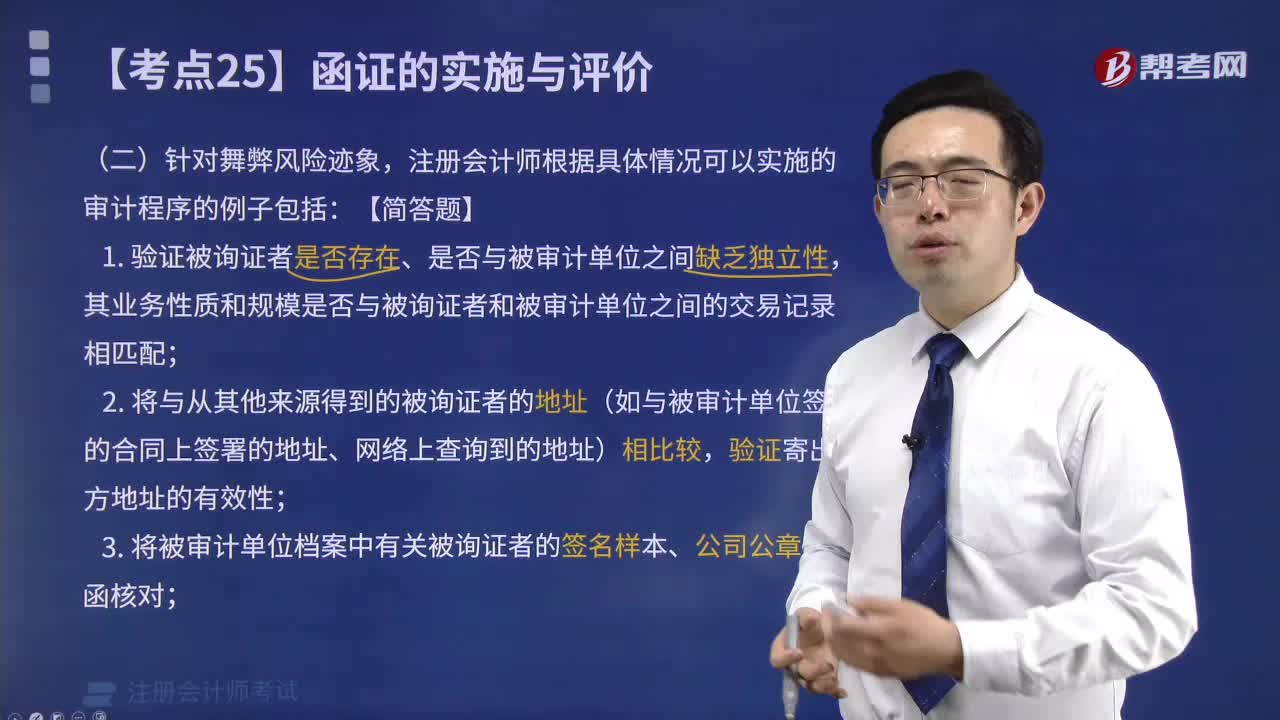

03:07注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

04:19

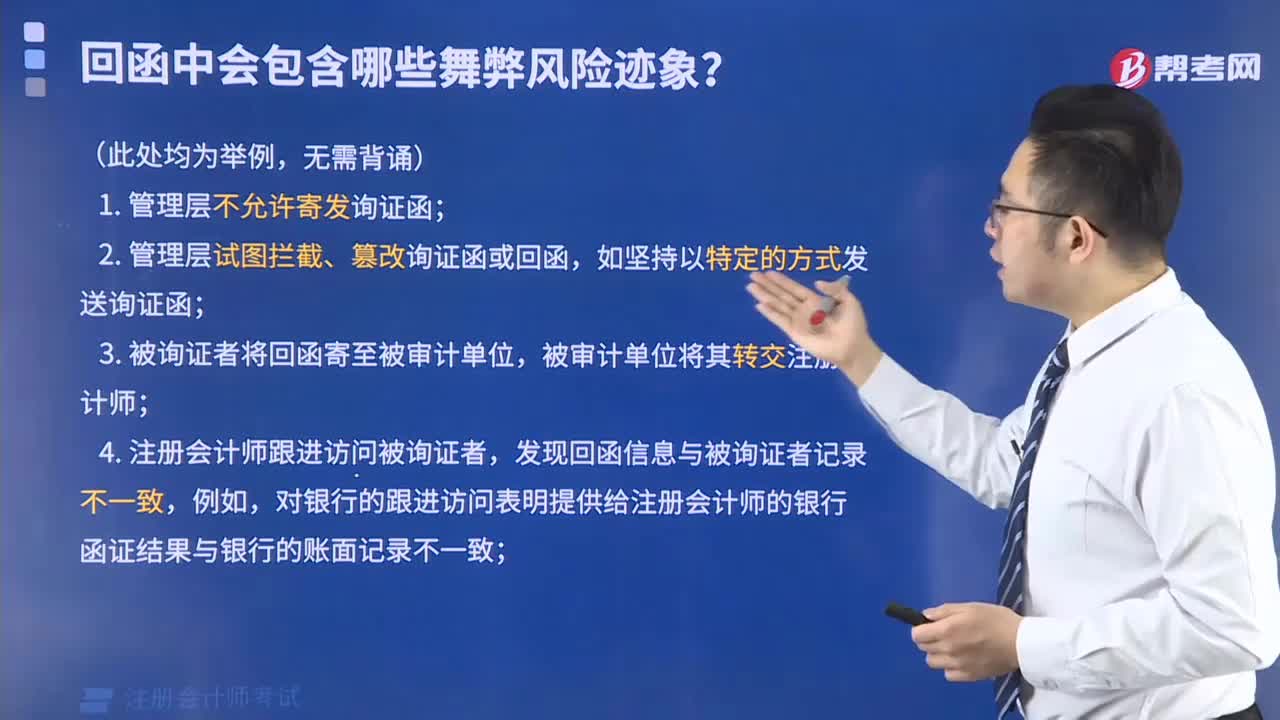

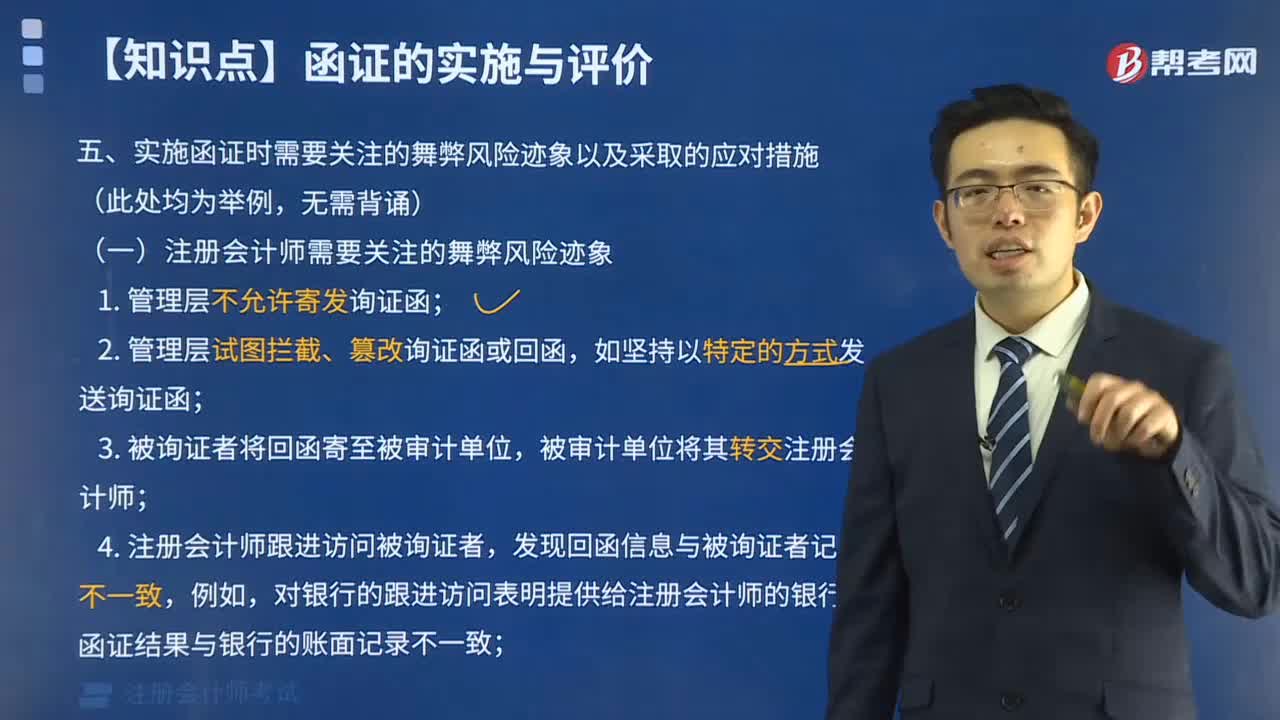

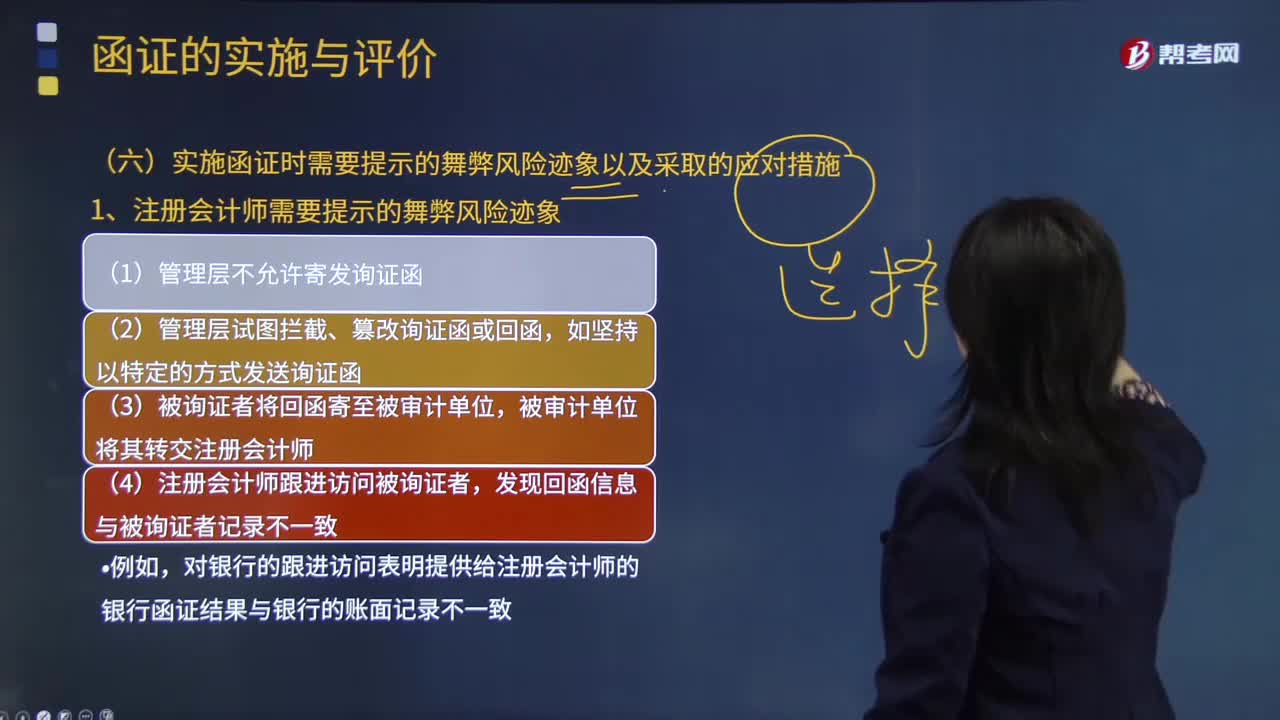

04:19注册会计师需要提示的舞弊风险迹象有哪些?:(1)管理层不允许寄发询证函;(2)管理层试图拦截、篡改询证函或回函,(3)被询证者将回函寄至被审计单位,发现回函信息与被询证者记录不一致;对银行的跟进访问表明提供给注册会计师的银行函证结果与银行的账面记录不一致。但快递的交寄人或发件人是同一个人或是被审计单位的员工;(9)回函邮戳显示的发函地址与被审计单位记录的被询证者的地址不一致;银行函证未回函,向被审计单位债权人发送的询证函回函率很低。

04:15

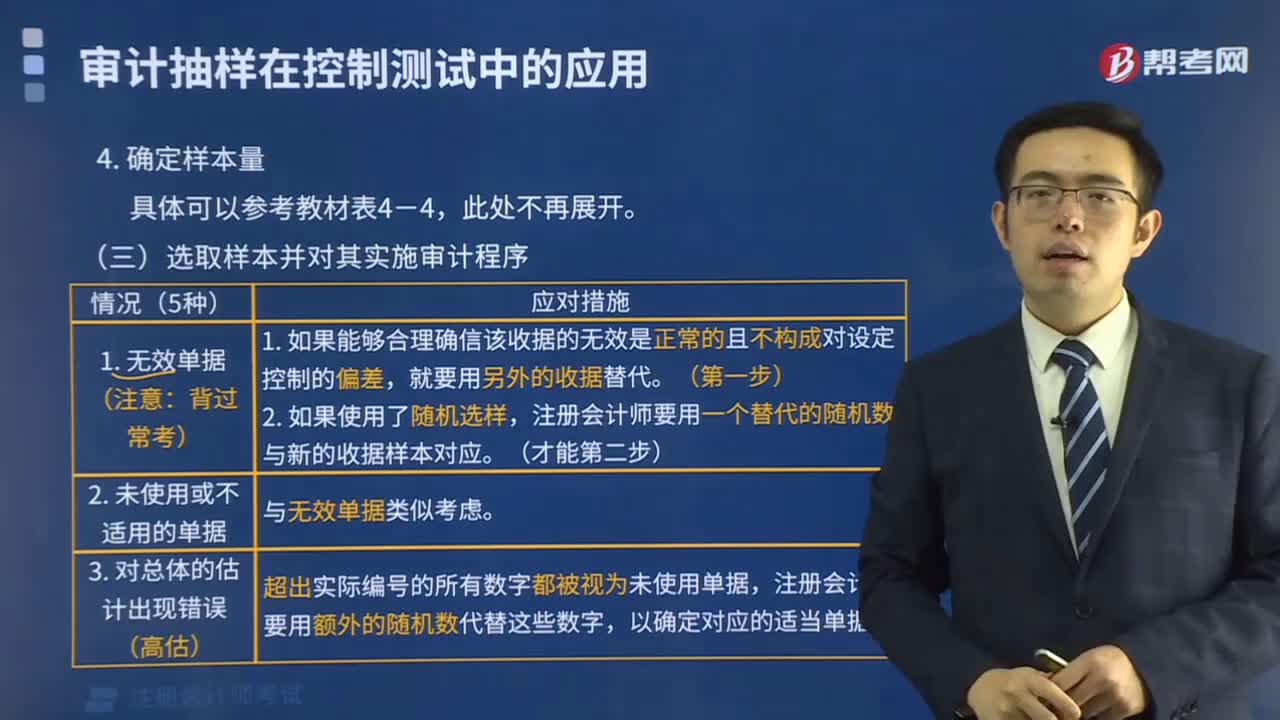

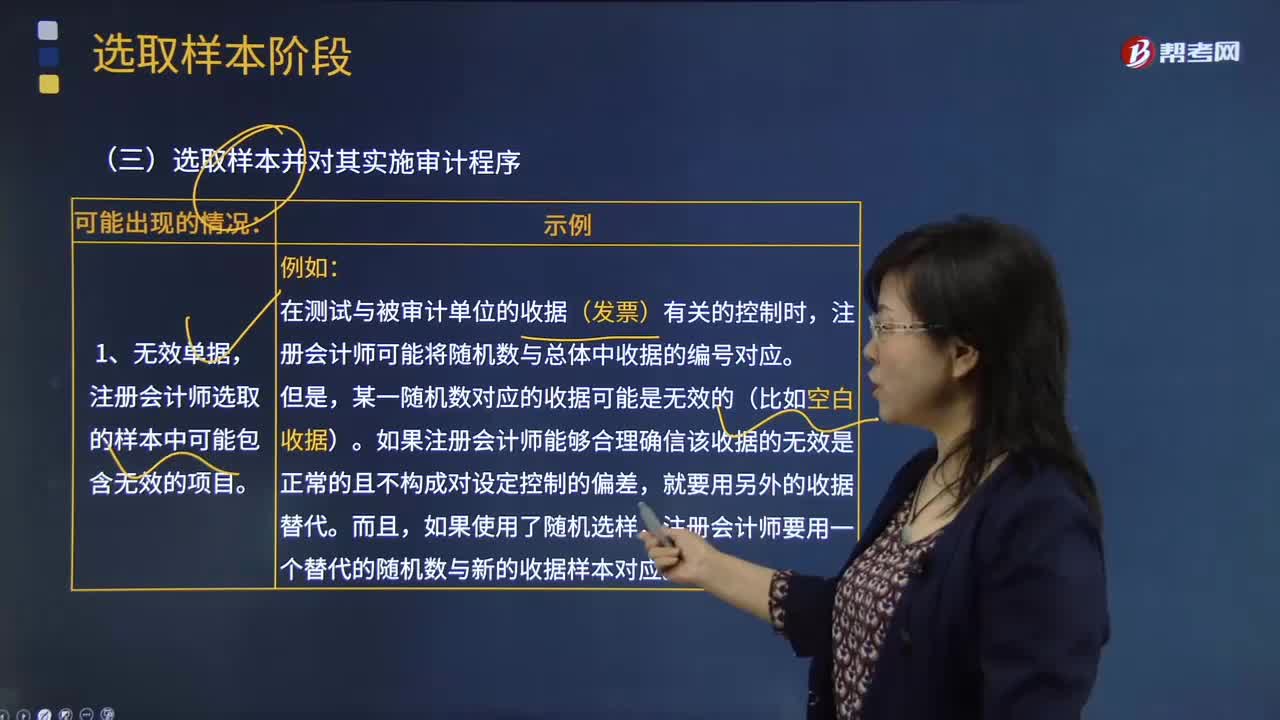

04:15会计师选取样本并对其实施审计程序可能出现的情况有哪些?:会计师选取样本并对其实施审计程序可能出现的情况有哪些?注册会计师选取的样本中可能包含无效的项目。注册会计师可能将随机数与总体中收据的编号对应。如果注册会计师能够合理确信该收据的无效是正常的且不构成对设定控制的偏差,注册会计师要用一个替代的随机数与新的收据样本对应。注册会计师对未使用或不适用单据的考虑与无效单据类似:就应合理确信该收据号码实际上代表一张未使用收据且不构成控制偏差。

03:56

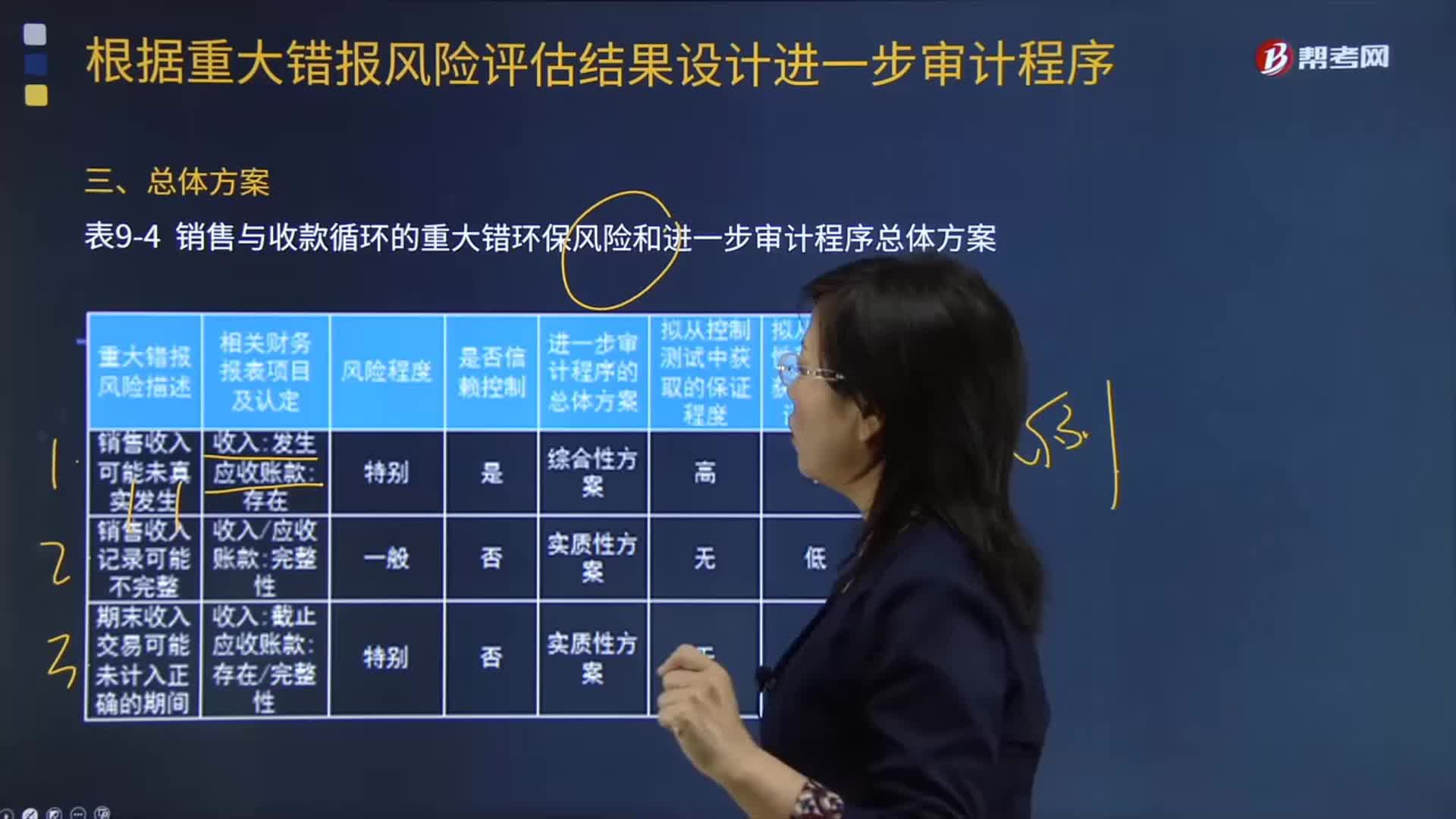

03:56根据重大错报风险评估结果设计进一步审计程序的总体方案是什么?:销售与收款循环的重大错环保风险和进一步审计程序总体方案如下表所示:拟从控制测试中获取的保证程度“表中的内容仅为向读者演示注册会计师基于特定情况所做出的对应的审计方案的评价结果。从而基于该结果确定控制测试和实质性程序的性质、时间安排和范围,【例题·多选题】注册会计师对乙公司已发生的销货业务是否均已登记入账进行审计时。A.检查发运凭证连续编号的完整性。B.检查赊销业务是否经适当的授权批准。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日