下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:05

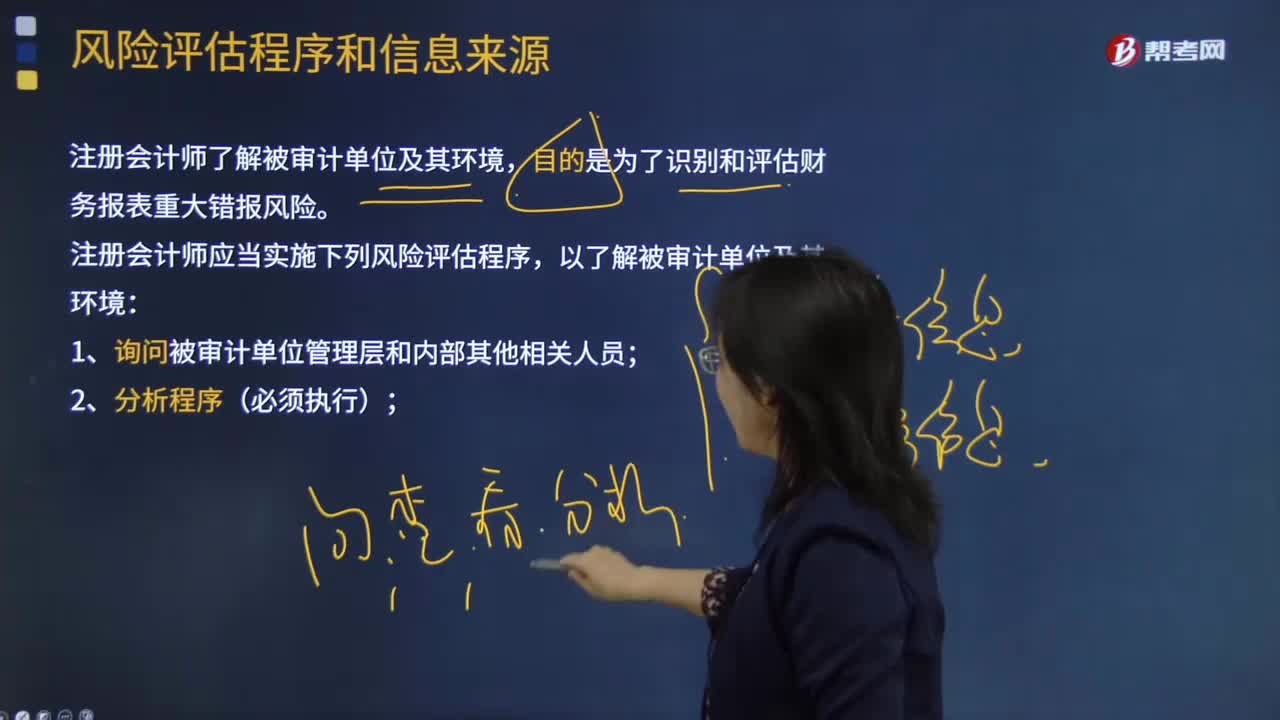

07:05风险评估的目的是什么?:注册会计师应当实施下列风险评估程序:除了采用上述程序从被审计单位内部获取信息以外。如果根据职业判断认为从被审计单位外部获取的信息有助于识别重大错报风险,注册会计师应当实施其他审计程序以获取这些信息,以及向被审计单位提供其他服务所获得的经验是否有助于识别重大错报风险,【例题·单选题】注册会计师负责对被审计单位2018年度财务报表进行审计,注册会计师通常采用的审计程序是( )。

01:26

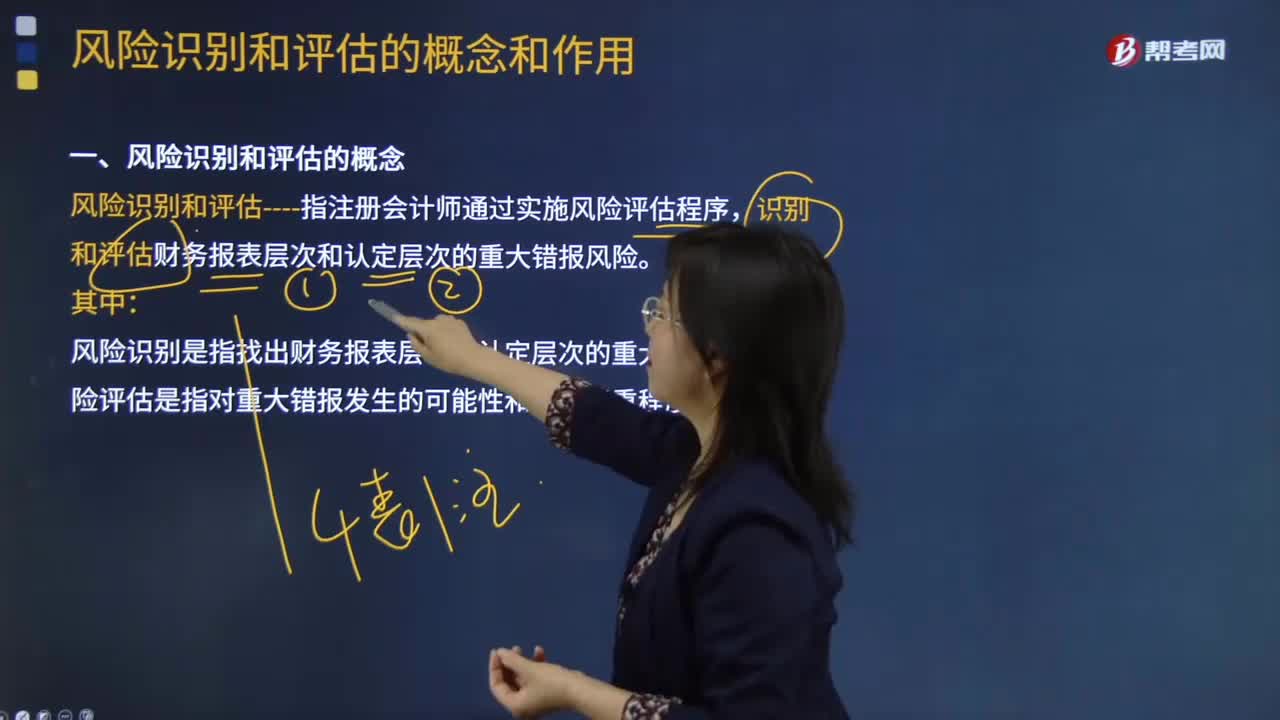

01:26风险识别和评估的概念是什么?:风险识别和评估----指注册会计师通过实施风险评估程序,识别和评估财务报表层次和认定层次的重大错报风险。1.风险识别是指找出财务报表层次和认定层次的重大错报风险;以充分识别和评估财务报表重大错报风险,A.风险识别和评估是注册会计师通过实施风险评估程序,识别和评估财务报表层次重大错报风险,B.风险识别和评估是注册会计师通过实施风险评估程序,D.风险识别是指找出财务报表层次和认定层次的重大错报风险。

01:17

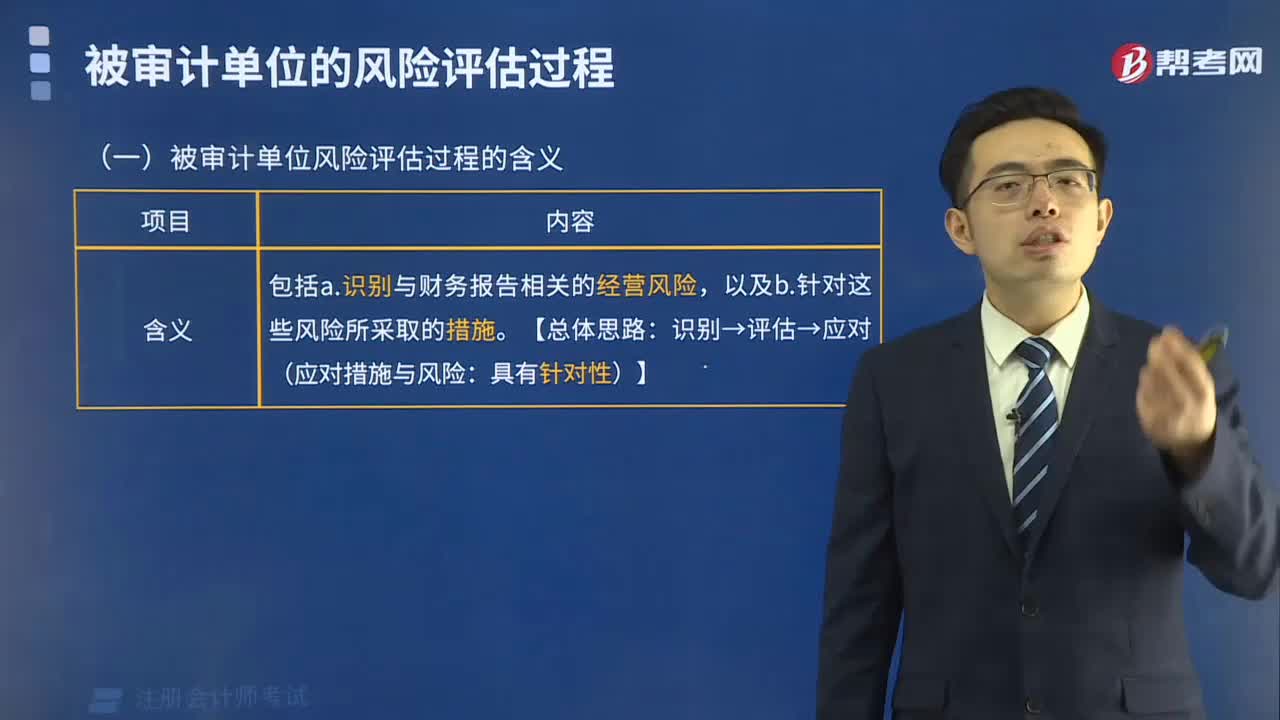

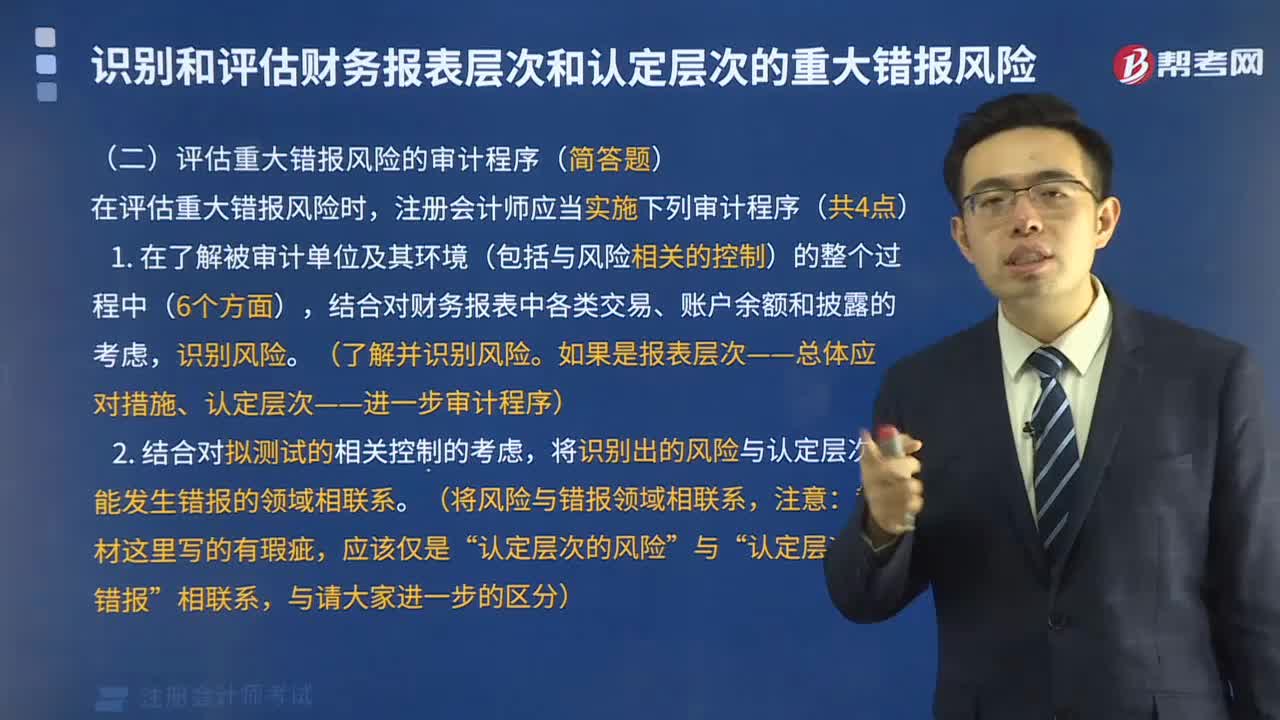

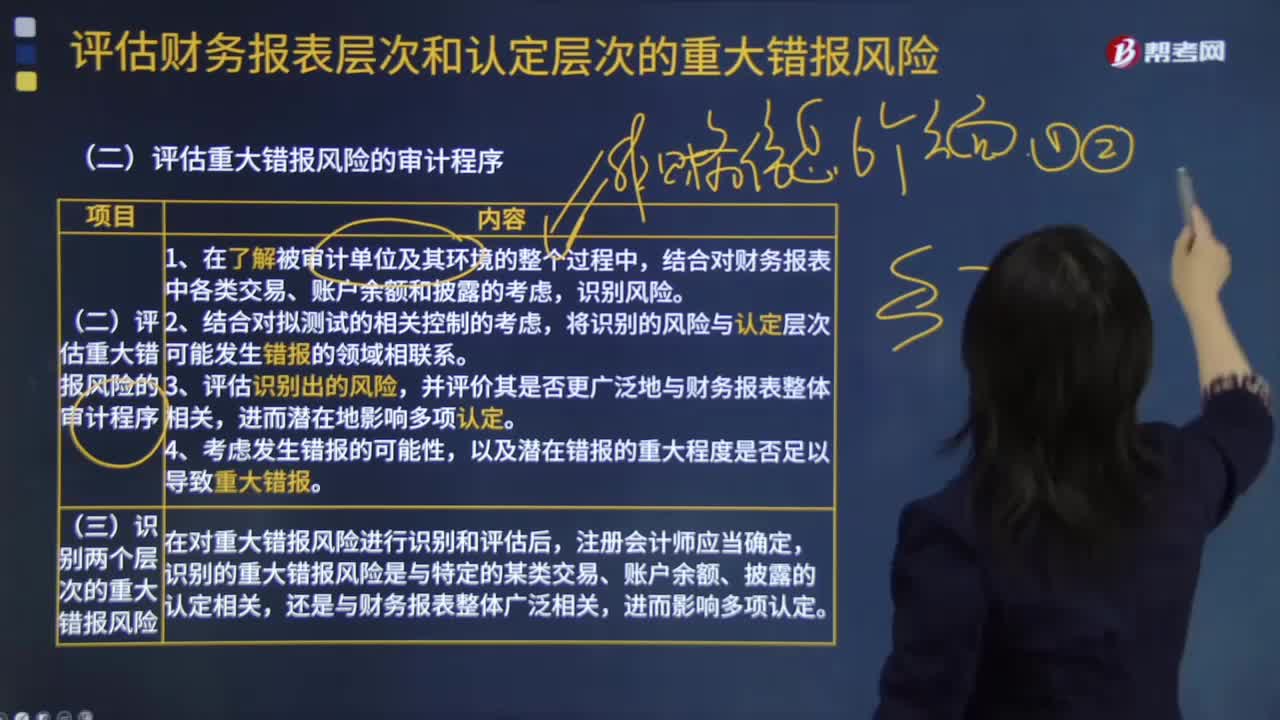

01:17风险评估和风险应对的关系是什么?:风险评估和风险应对的关系:风险的识别和评估是审计风险控制流程的起点。风险识别和评估,识别和评估财务报表层次和认定层次的重大错报风险。风险识别是指找出财务报表层次和认定层次的重大错报风险;风险评估是指对重大错报发生的可能性和后果严重程度进行评估。对风险进行识别和评估以后,主要有针对财务报表层次的总体应对措施和针对认定层次的进一步审计程序。进一步审计程序相对于风险评估程序而言。

00:25

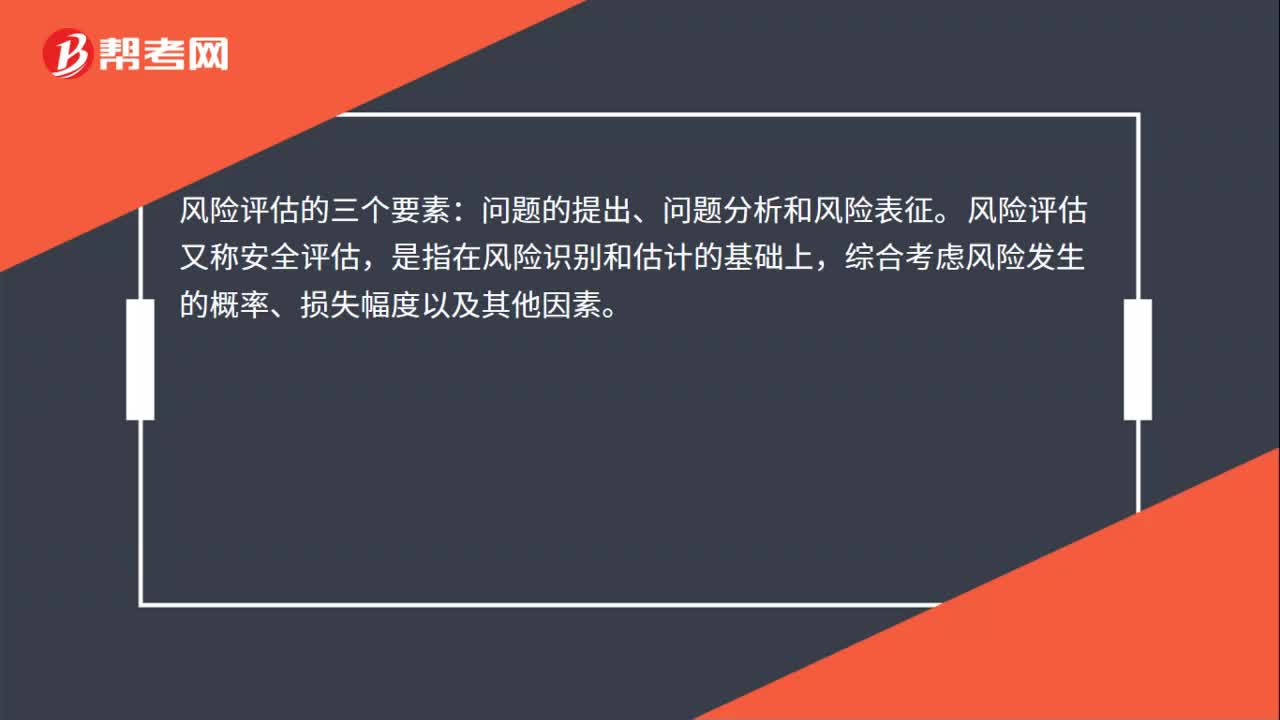

00:25风险评估的三个要素是什么?:风险评估的三个要素:问题的提出、问题分析和风险表征。风险评估又称安全评估,是指在风险识别和估计的基础上,综合考虑风险发生的概率、损失幅度以及其他因素。

02:21

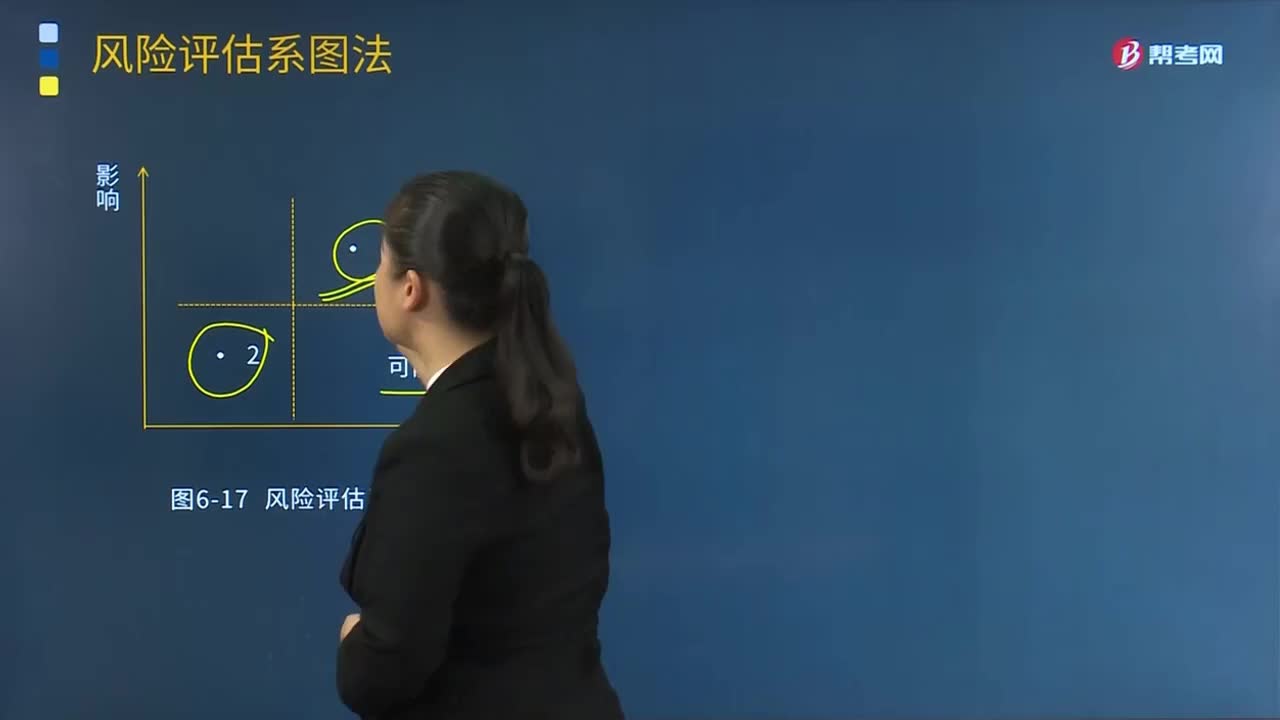

02:21风险评估系图法是指什么?:风险评估系图识别某一风险是否会对企业产生重大影响,并将此结论与风险发生的可能性联系起来,为确定企业风险的优先次序提供框架。适用于对风险初步的定性分析:风险评估系图法作为一种简单的定性方法,如需要进一步探求风险原因,风险对企业所产生的影响是影响风险评级的重要参数,另一个影响风险评级的重要参数是()。A.应对风险措施的成本B.风险发生的可能性C.企业对风险的偏好D.企业对风险的承受能力

01:36

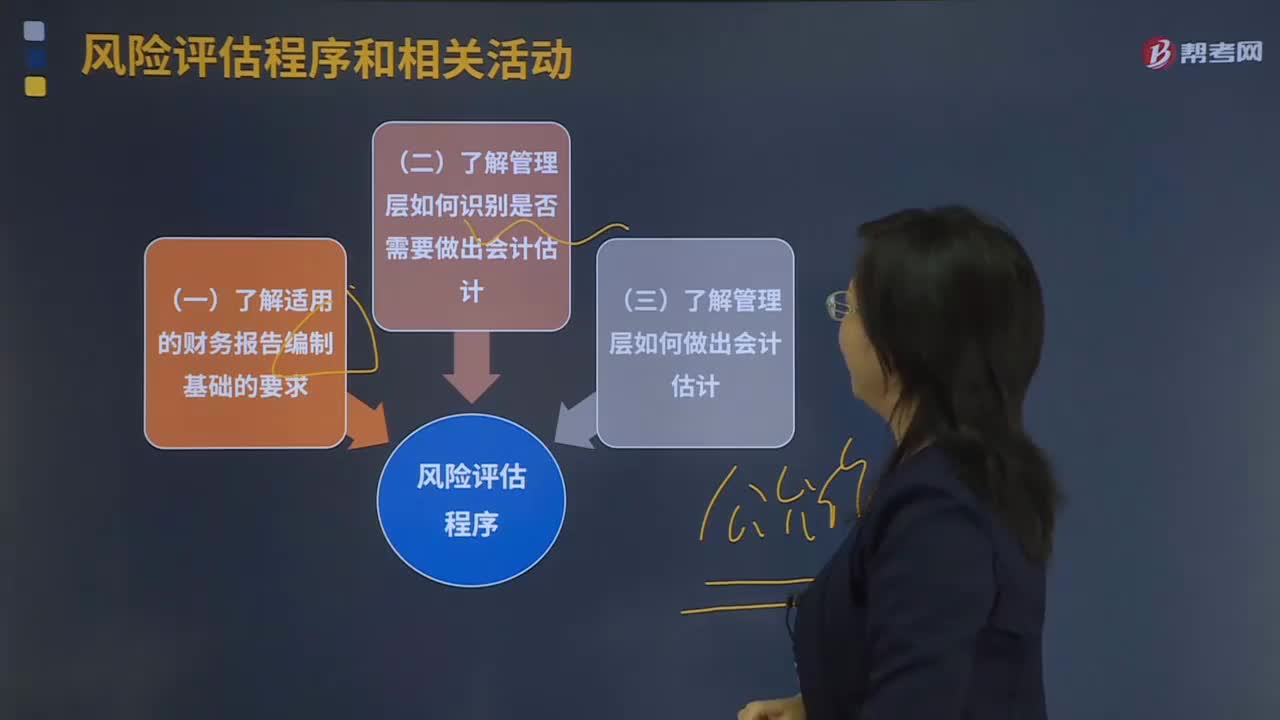

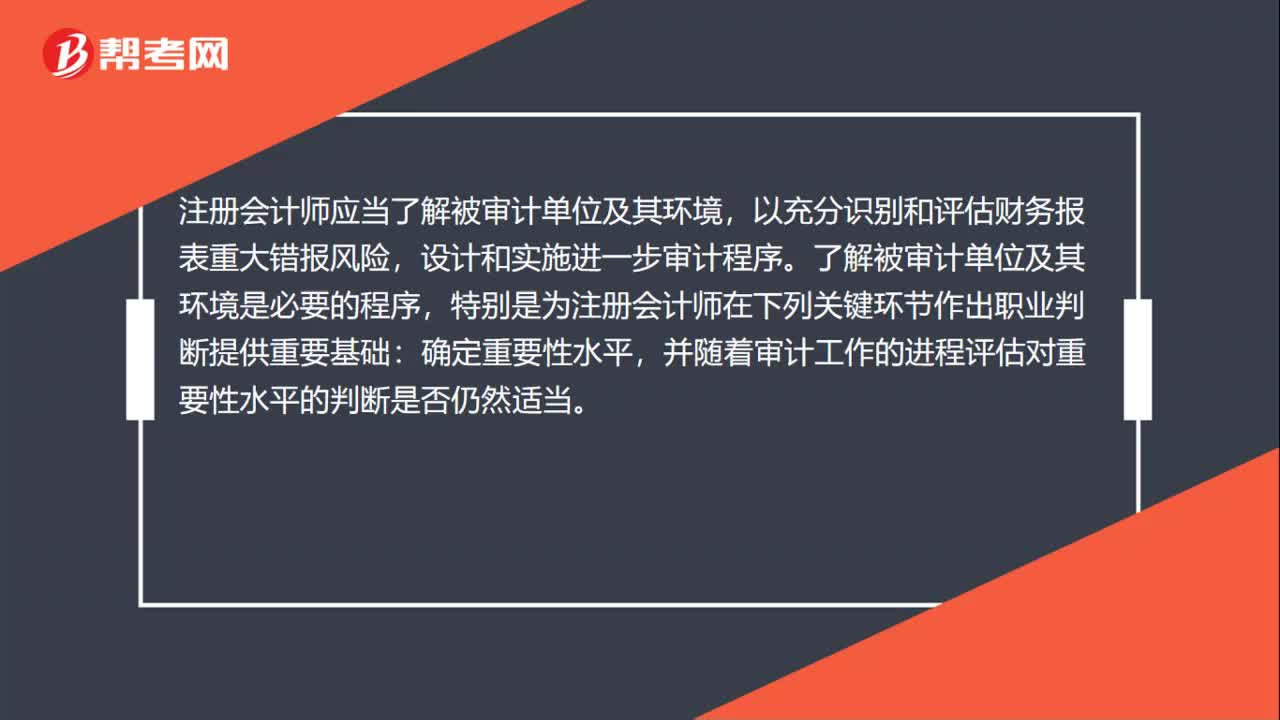

01:36风险识别和评估是什么?:风险识别和评估是指注册会计师通过实施风险评估程序,识别和评估财务报表层次和认定层次的重大错报风险。风险识别是指识别财务报表层次和认定层次的重大错报风险,风险评估是指对重大错报发生的可能性和后果严重程度进行评估。以充分识别和评估财务报表重大错报风险,了解被审计单位及其环境是必要的程序,特别是为注册会计师在下列关键环节作出职业判断提供重要基础:并随着审计工作的进程评估对重要性水平的判断是否仍然适当。

01:55

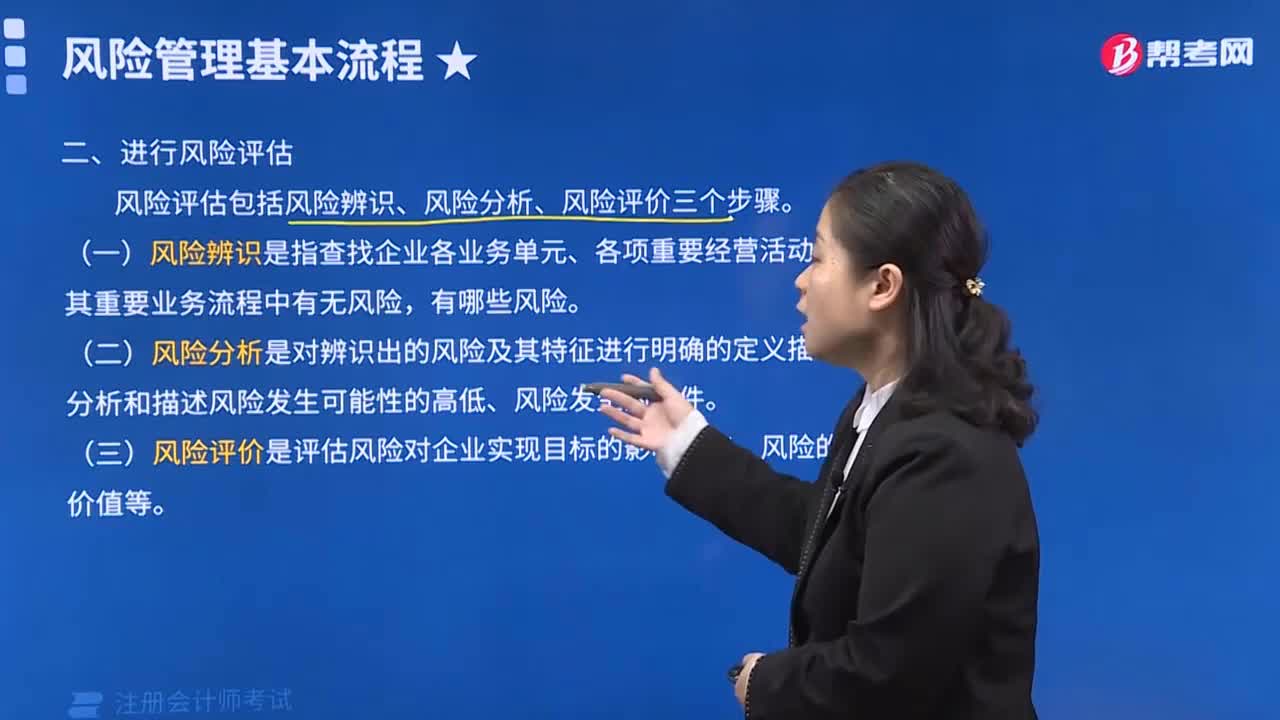

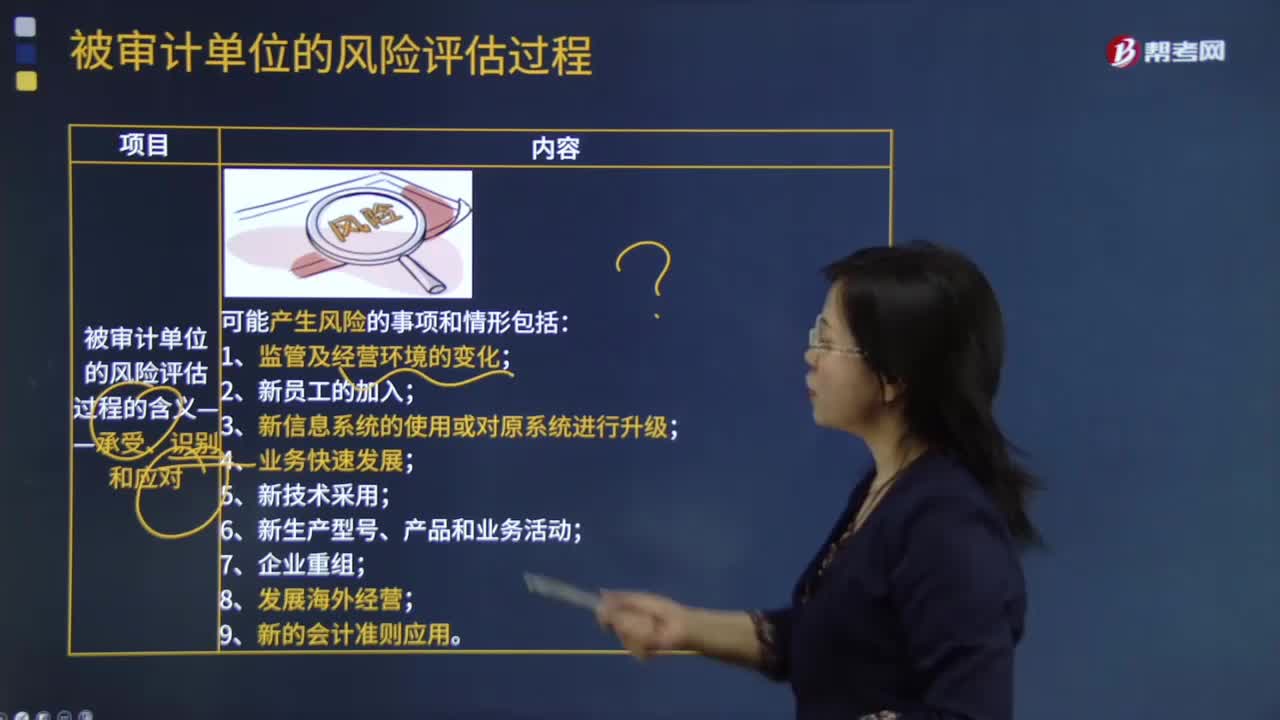

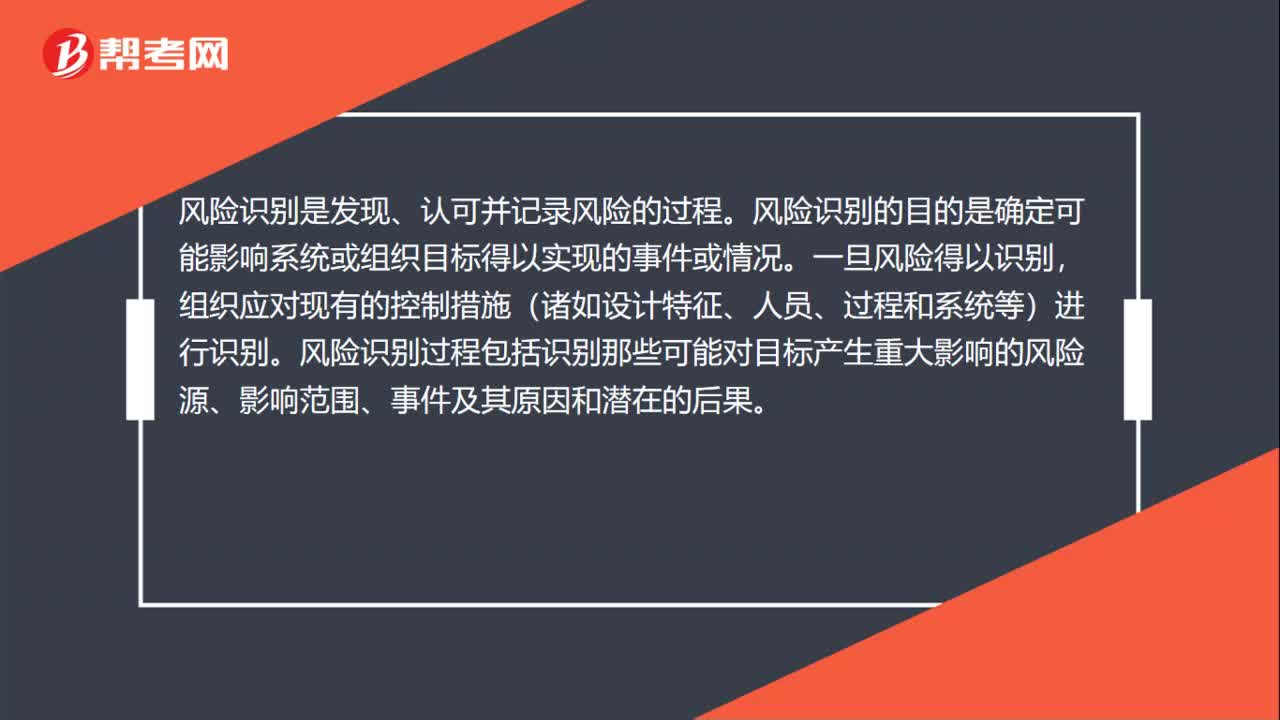

01:55风险评估过程是什么?:风险评估是由风险识别、风险分析及风险评价构成的一个完整过程。风险识别是发现、认可并记录风险的过程。风险识别的目的是确定可能影响系统或组织目标得以实现的事件或情况。组织应对现有的控制措施(诸如设计特征、人员、过程和系统等)进行识别。风险识别过程包括识别那些可能对目标产生重大影响的风险源、影响范围、事件及其原因和潜在的后果。风险分析要考虑导致风险的原因和风险源、风险后果及其发生的可能性。

00:51

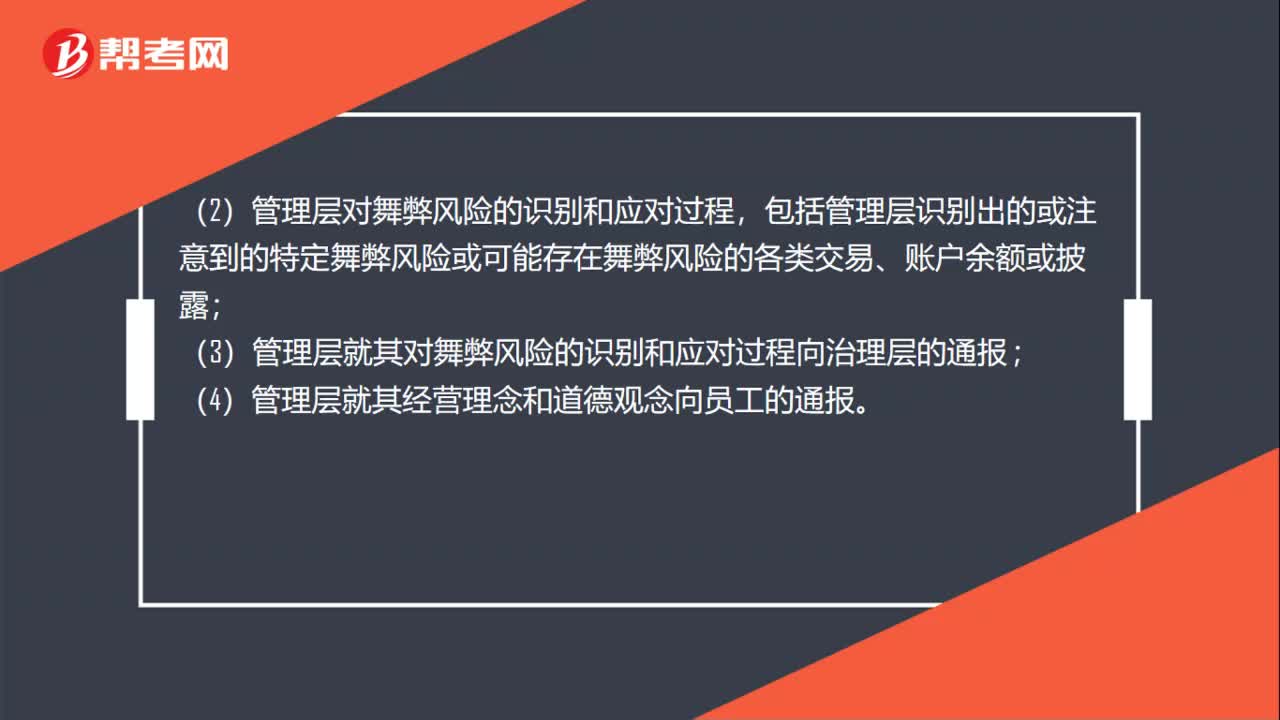

00:51风险评估程序的询问内容是什么?:风险评估程序的询问内容是什么?在了解被审计单位及其环境时,注册会计师应当向管理层询问下列事项:(1)管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估,包括评估的性质、范围和频率等;(2)管理层对舞弊风险的识别和应对过程,包括管理层识别出的或注意到的特定舞弊风险或可能存在舞弊风险的各类交易、账户余额或披露;(3)管理层就其对舞弊风险的识别和应对过程向治理层的通报;

00:56

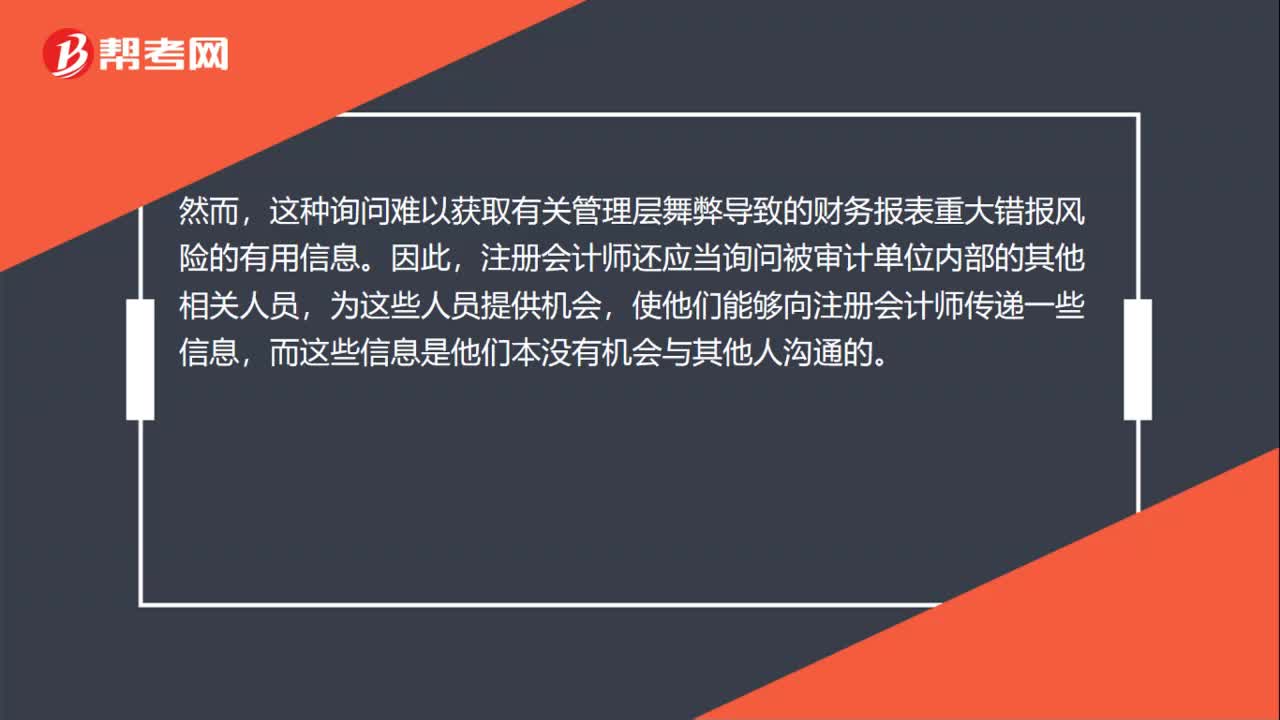

00:56风险评估程序的询问对象是什么?:风险评估程序的询问对象是什么?风险评估询问对象:注册会计师应当询问治理层、管理层、内部审计人员,以确定其是否知悉任何舞弊事实、舞弊嫌疑或舞弊指控。注册会计师通过询问管理层可以获取有关员工舞弊导致的财务报表重大错报风险的有用信息。这种询问难以获取有关管理层舞弊导致的财务报表重大错报风险的有用信息。因此,注册会计师还应当询问被审计单位内部的其他相关人员,为这些人员提供机会。

06:00

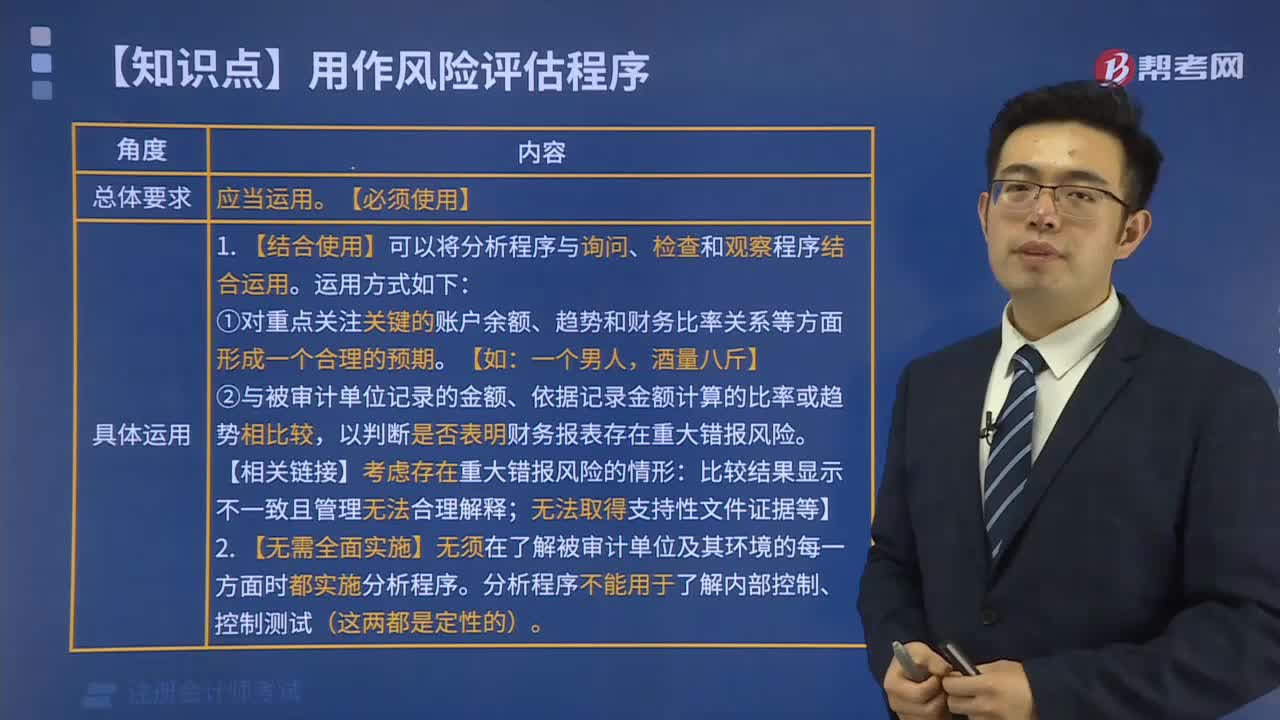

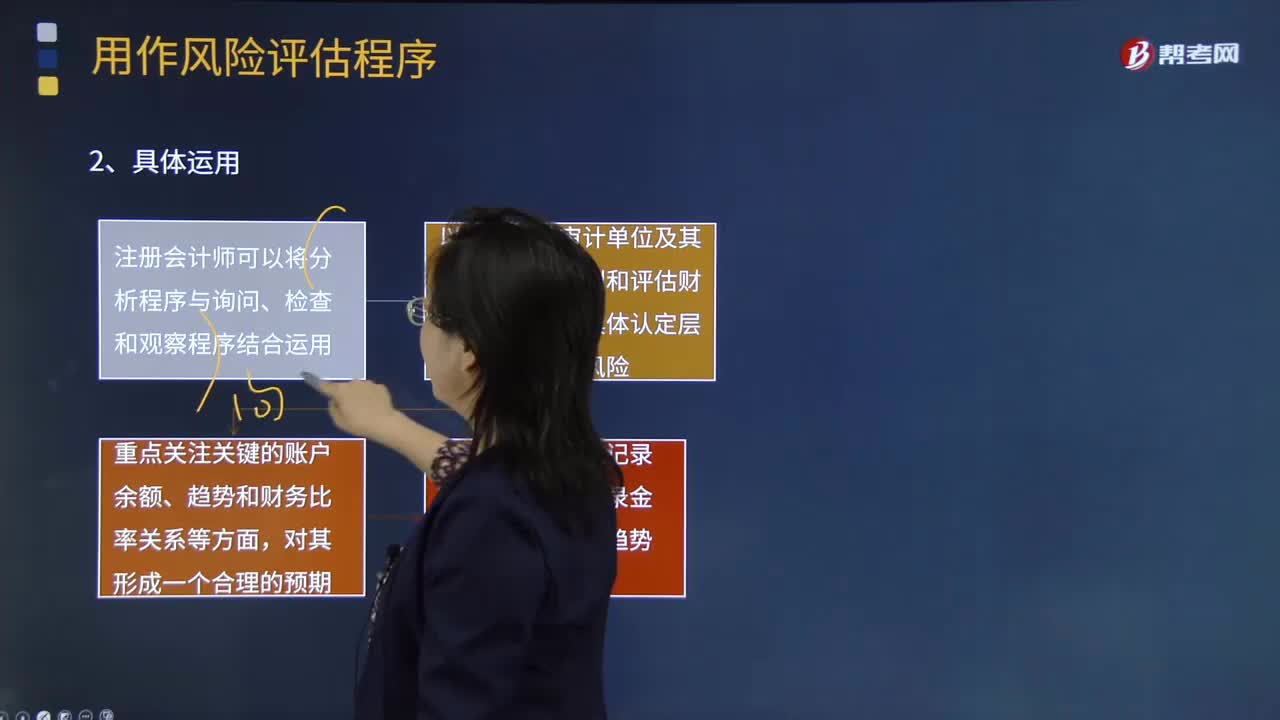

06:00用作风险评估程序是指什么?:以识别和评估财务报表层次和认定层次的重大错报风险(无论错报由于舞弊或错误导致)而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围。①注册会计师可以将分析程序与询问、检查和观察程序结合运用,②以获取对被审计单位及其环境的了解识别和评估财务报表层次及具体认定层次的重大错报风险;风险评估程序中运用分析程序的主要目的。

04:29

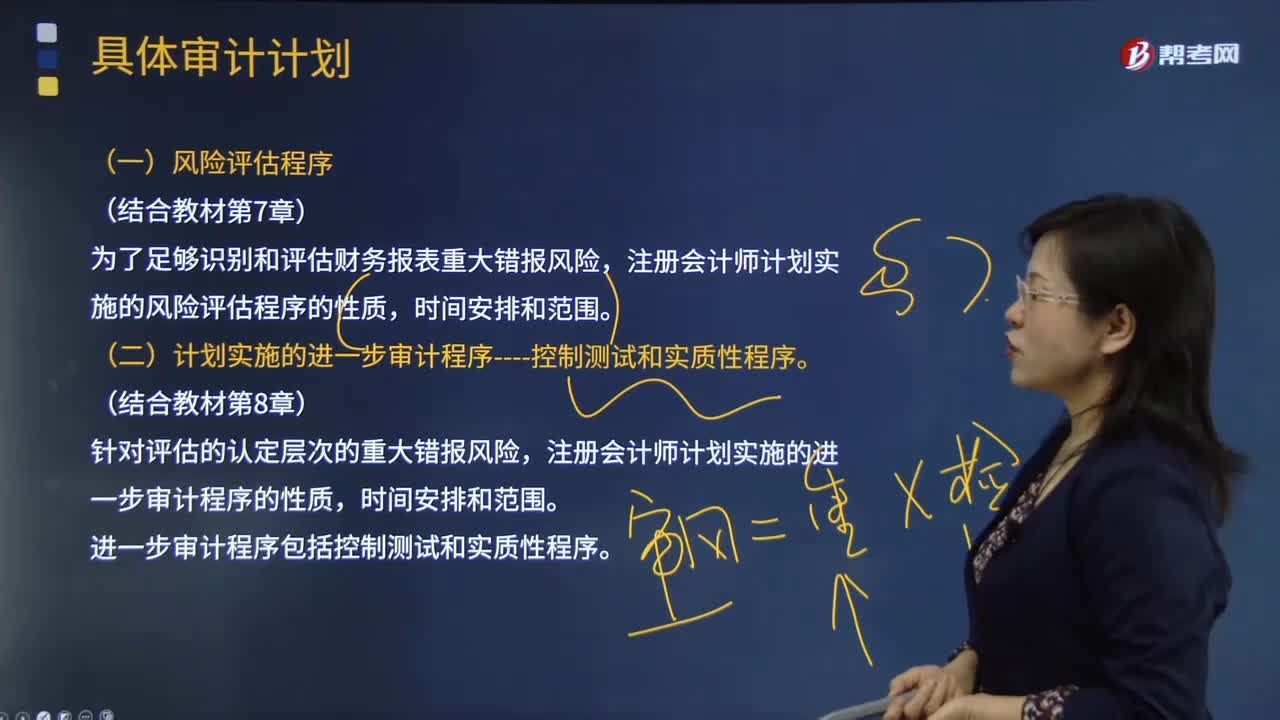

04:29风险评估程序与进一步审计程序的内容分别是什么?:风险评估程序与进一步审计程序的内容分别是什么?风险评估程序是指注册会计师为了解被审计单位及其环境。以识别和评估财务报表层次和认定层次的重大错报风险无论错报由于舞弊或错误导致而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围,注册会计师计划实施的风险评估程序的性质。(二)计划实施的进一步审计程序----控制测试和实质性程序,注册会计师计划实施的进一步审计程序的性质。

01:47

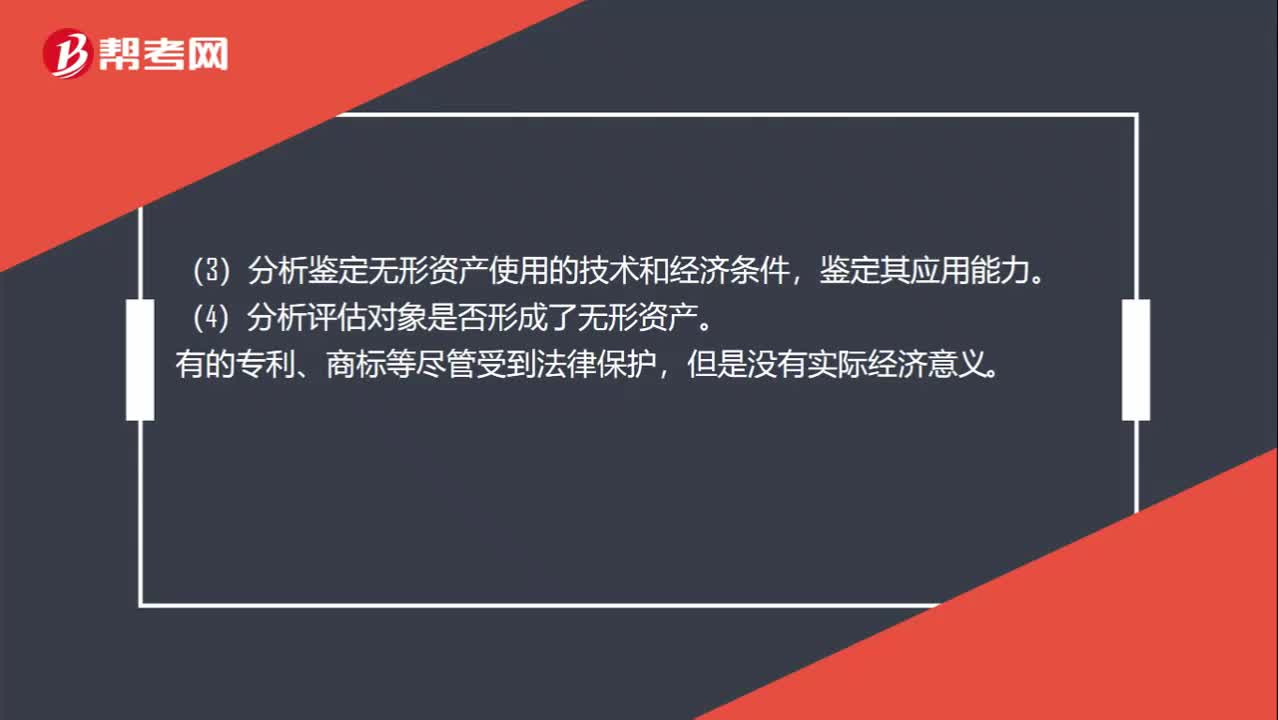

01:47无形资产评估的程序是什么?:无形资产评估的程序是什么?(二)确认无形资产,(1)核查无形资产是否被委托者所拥有或为他人所有,(2)查询被估无形资产的内容、国家有关规定、专业人员评价情况、法律文书等。(3)分析鉴定无形资产使用的技术和经济条件,(4)分析评估对象是否形成了无形资产。主要是确定无形资产的种类、具体名称和存在形式,3. 确定无形资产有效期限无形资产有效期限是其存在的前提

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日