下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:54

02:54来看看什么是国际税收协定范本?:来看看什么是国际税收协定范本?我国已对外正式签署102个避免双重征税协定。1. 《OECD税收协定范本》和《UN税收协定范本》的产生,2. 《OECD税收协定范本》:3. 《UN税收协定范本》与《0ECD税收协定范本》在内容上主要存在以下差异:(1)《UN税收协定范本》采用引力原则扩大了常设机构的范围。(2)《UN税收协定范本》对从事国际船舶运输的所得制定了可供选择的条款。

03:33

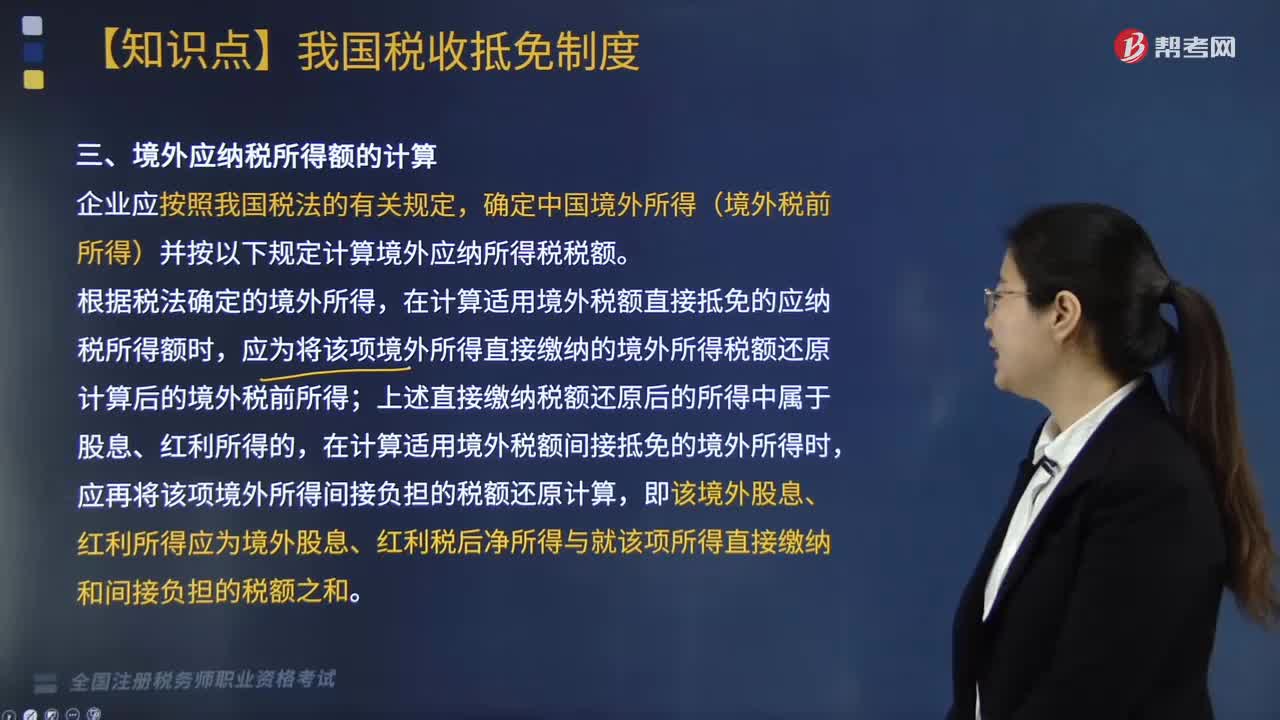

03:33国际税收境外应纳税所得额的计算(二)方法是什么?:国际税收境外应纳税所得额的计算(二)方法是什么?确定中国境外所得(境外税前所得)并按以下规定计算境外应纳所得税税额。扣除按照《企业所得税法》及其实施条例等规定计算的与取得该项收入有关的各项合理支出后的余额为应纳税所得额。应按被投资方作出利润分配日所在的纳税年度确认境外所得。仍应按合同约定付款日期所属的纳税年度确认境外所得。5. 在就境外所得计算应对应调整扣除的有关成本费用时。

06:21

06:21国际税收境外应纳税所得额的计算(一)方法是什么?:国际税收境外应纳税所得额的计算(一)方法是什么?应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。对企业已在计算应纳税所得总额时扣除,(1)计算B公司来源于甲国的境外应纳税所得额。(2)计算B公司来源于乙国的境外应纳税所得额。(1)B公司来源于甲国的境外应纳税所得额;

05:20

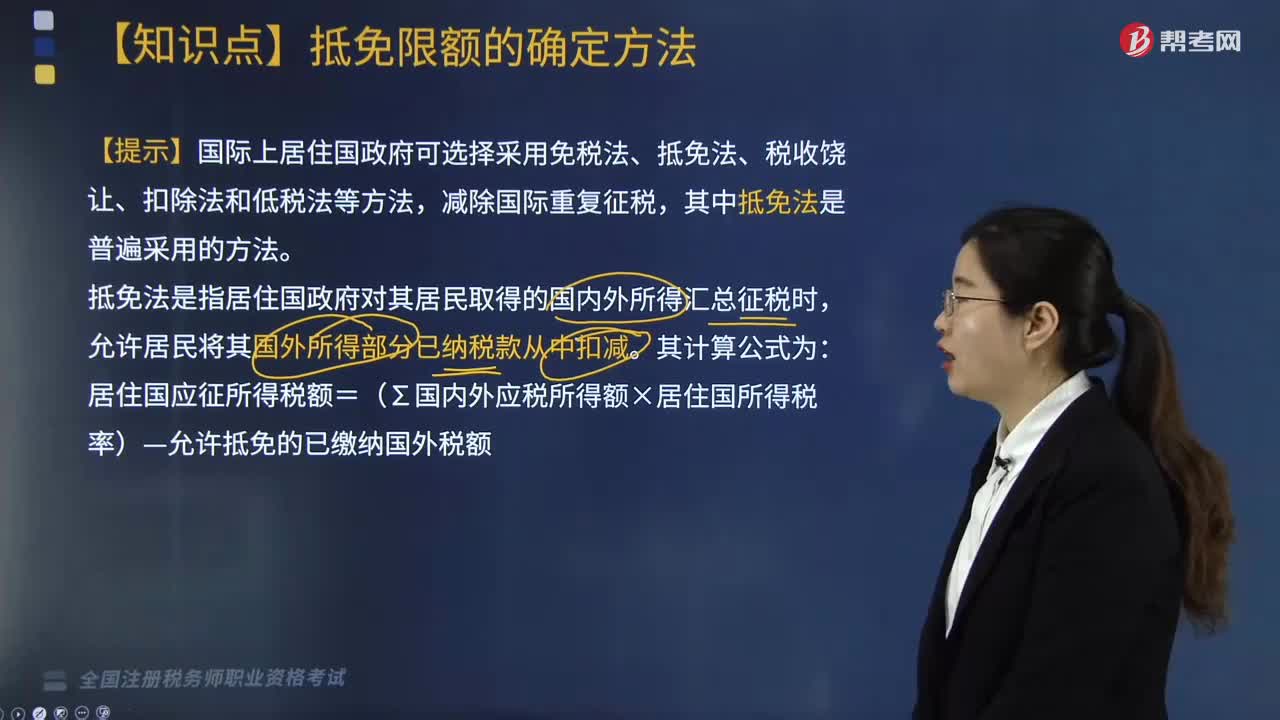

05:20国际税收抵免限额如何计算?:国际税收抵免限额如何计算?国际上居住国政府可选择采用免税法、抵免法、税收饶让、扣除法和低税法等方法,居住国应征所得税额=(∑国内外应税所得额×居住国所得税率)-允许抵免的已缴纳国外税额。抵免限额是指居住国(国籍国)允许居民(公民)纳税人从本国应纳税额中扣除就其外国来源所得缴纳的外国税款的最高限额,即对跨国纳税人在外国已纳税款进行抵免的限度。

09:42

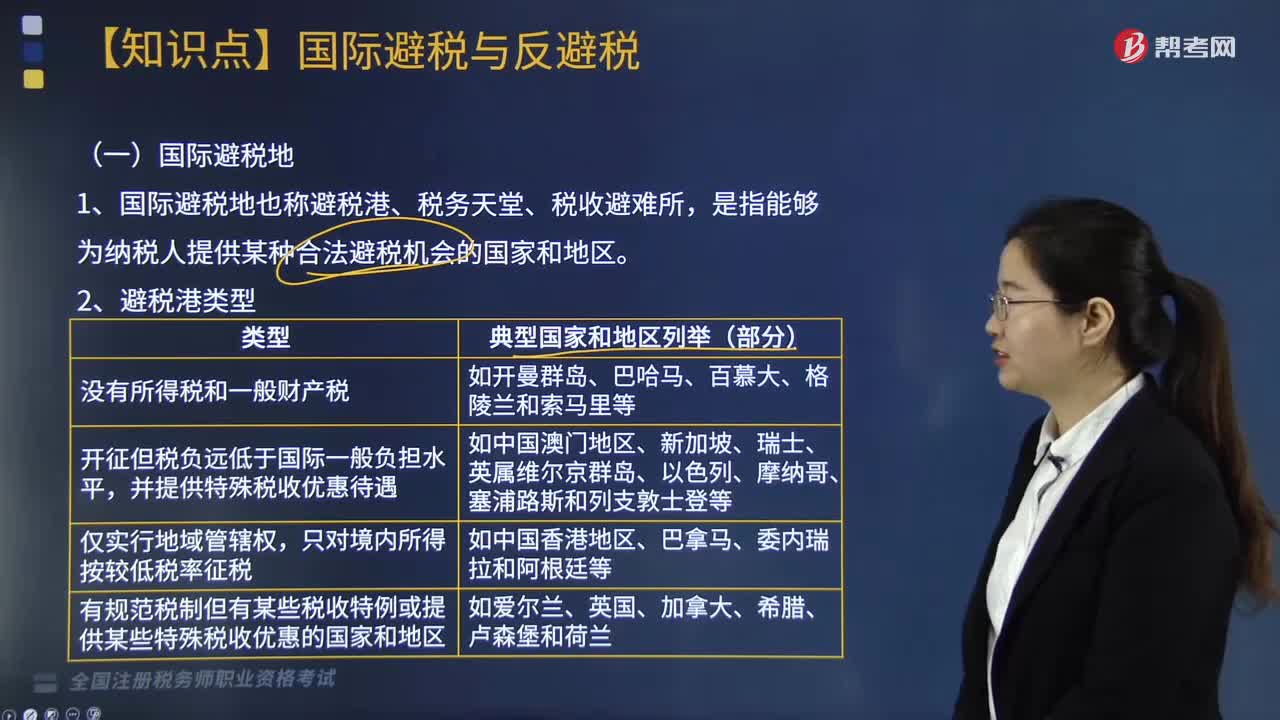

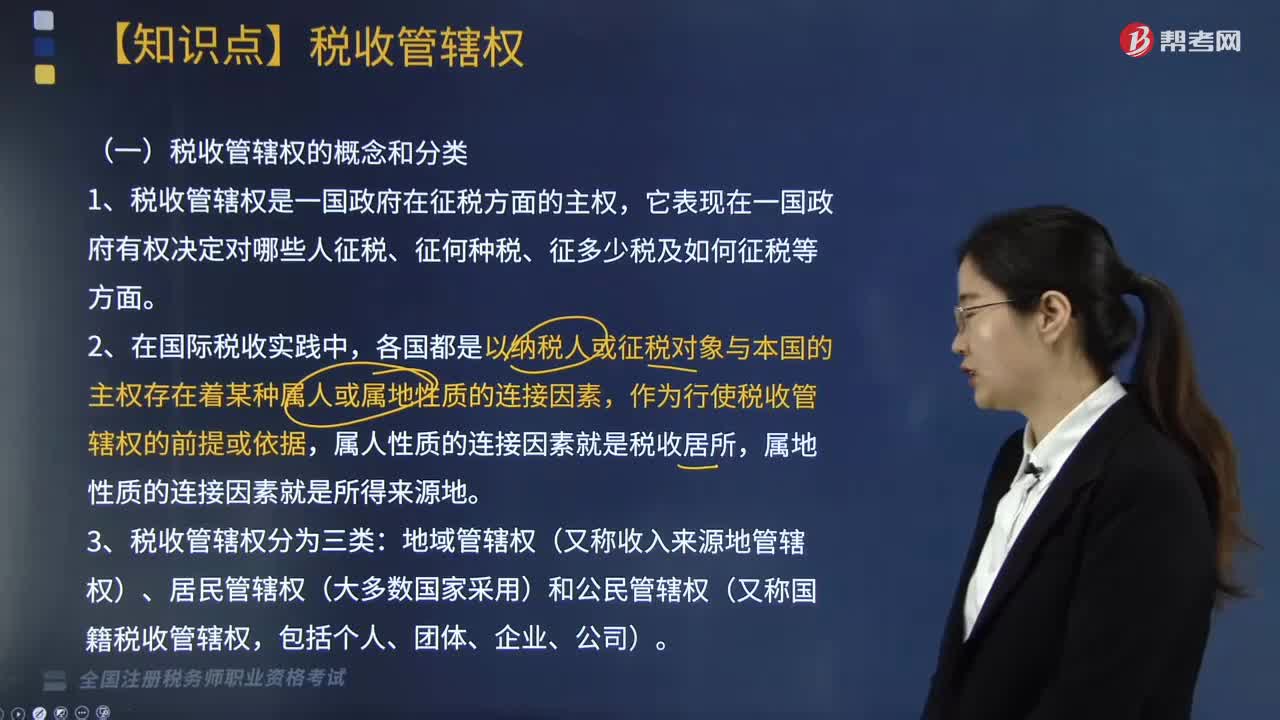

09:42国际税收中什么是税收管辖权?:常设机构标准和交易地点标准;(1)常设机构标准成为各国普遍接受的判定经营所得来源地的标准,只能以归属于该常设机构的营业利润为课税范围,而不能扩大到对该常设机构所依附的对方国家企业来源于其国内的营业利润,常设机构所在国除了以归属于该常设机构的营业利润为课税范围以外。按照企业总利润的一定比例确定其设在非居住国的常设机构所得。并以此作为行使收入来源地管辖权的课税范围。

04:23

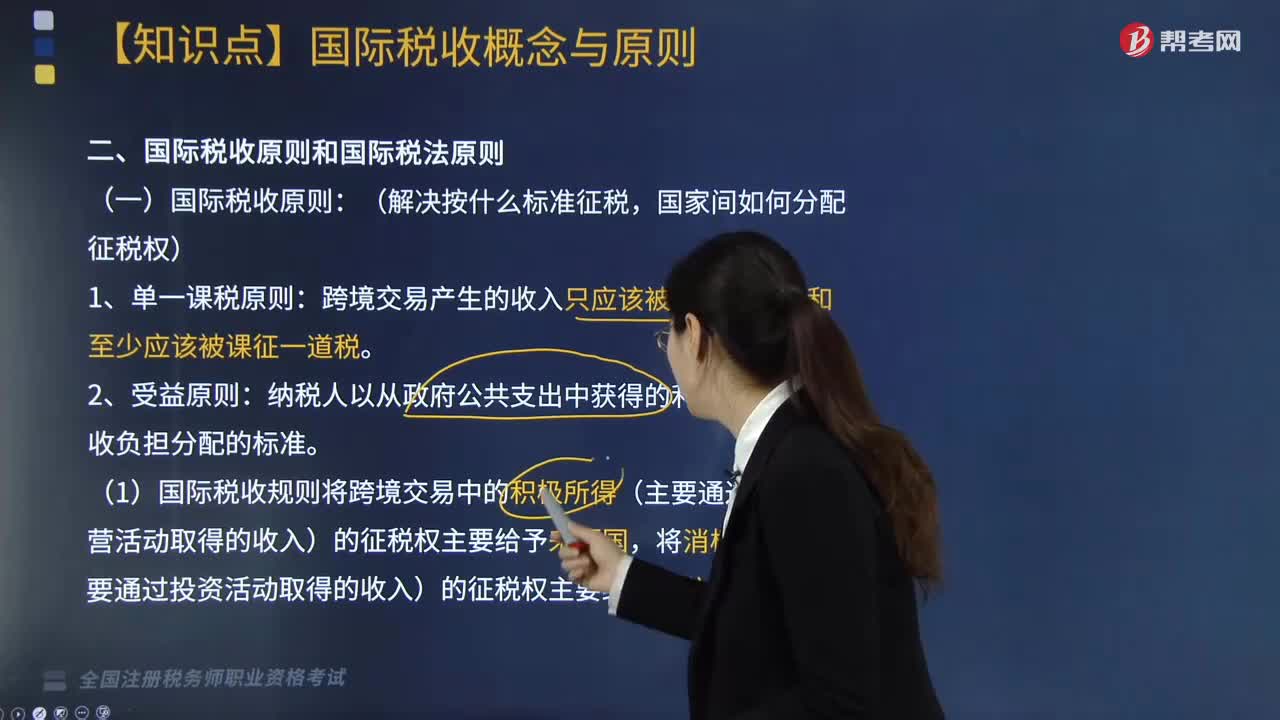

04:23国际税收原则和国际税法原则分别是什么?:国际税收原则包括单一课税原则、受益原则和国际税收中性原则;国际税法原则包括优先征税原则、独占征税原则、税收分享原则以及无差异原则,(一)国际税收原则(解决按什么标准征税,纳税人以从政府公共支出中获得的利益大小为税收负担分配的标准,(1)国际税收规则将跨境交易中的积极所得(主要通过生产经营活动取得的收入)的征税权主要给予来源国。(4)单一课税原则和受益原则是国际税收问题谈判的出发点。

02:44

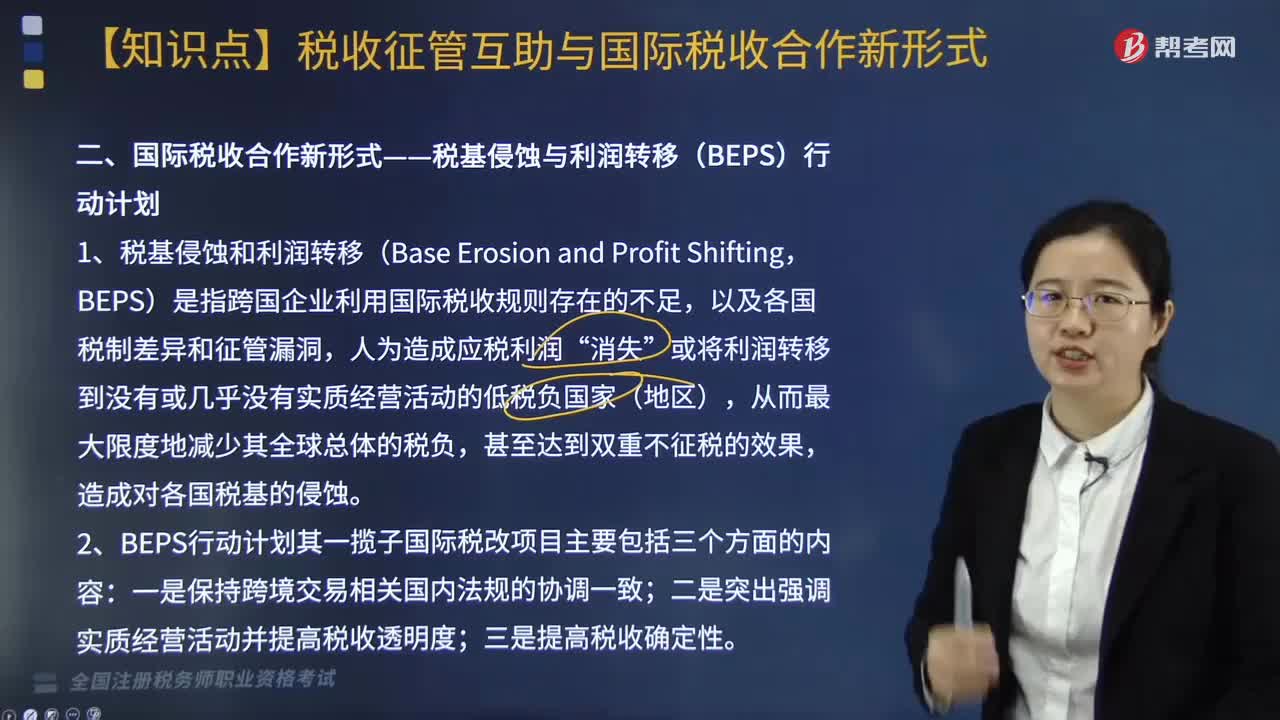

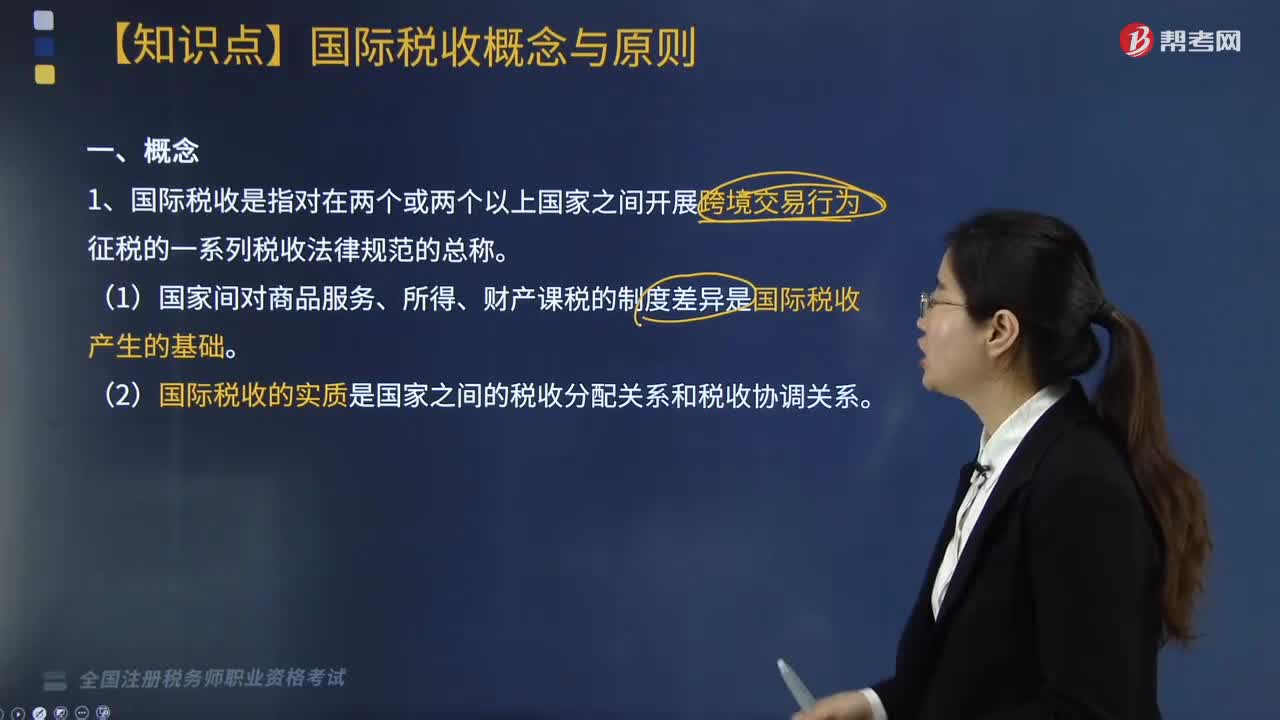

02:44带你了解什么是国际税收?:国际税收是指对在两个或两个以上国家之间开展跨境交易行为征税的一系列税收法律规范的总称。(1)国家间对商品服务、所得、财产课税的制度差异是国际税收产生的基础。(2)国际税收的实质是国家之间的税收分配关系和税收协调关系。(3)跨境交易从资本或资源的输入、输出角度,主要涉及对居民纳税人的境外所得进行征税的问题,是资本或资源从某一外国输入到本国的交易”主要涉及对非居民纳税人的境内所得进行征税的问题“

06:19

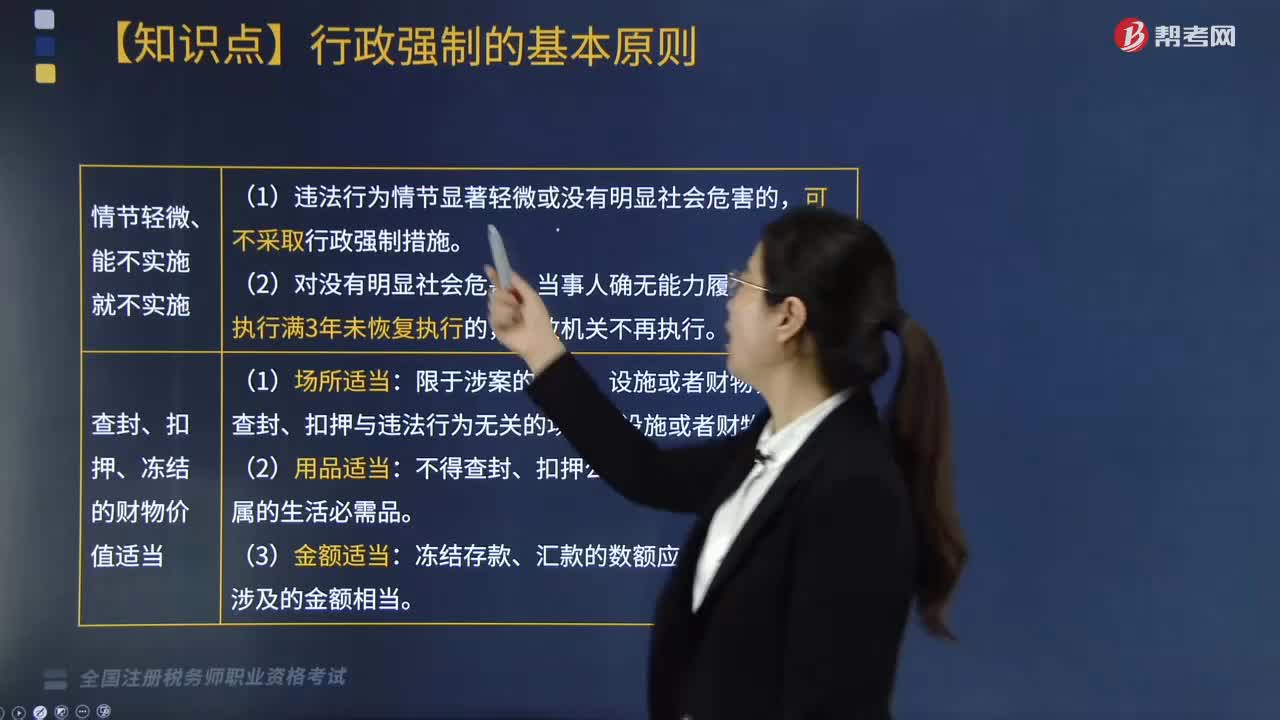

06:19行政强制的基本原则有哪些?:行政强制合法性原则、行政强制适当原则、教育与强制相结合原则、禁止利用行政强制权谋取利益原则、保障当事人程序权利和法律救济权利原则。当事人不依法履行行政决定时。行政机关应当优先使用间接强制手段,因基础行政决定违法损害当事人合法权益的,【例题·单选题】行政机关申请人民法院强制执行后。因基础行政决定违法导致法院的司法强制执行行为违法,A.由申请执行的行政机关承担主要赔偿责任。

01:26

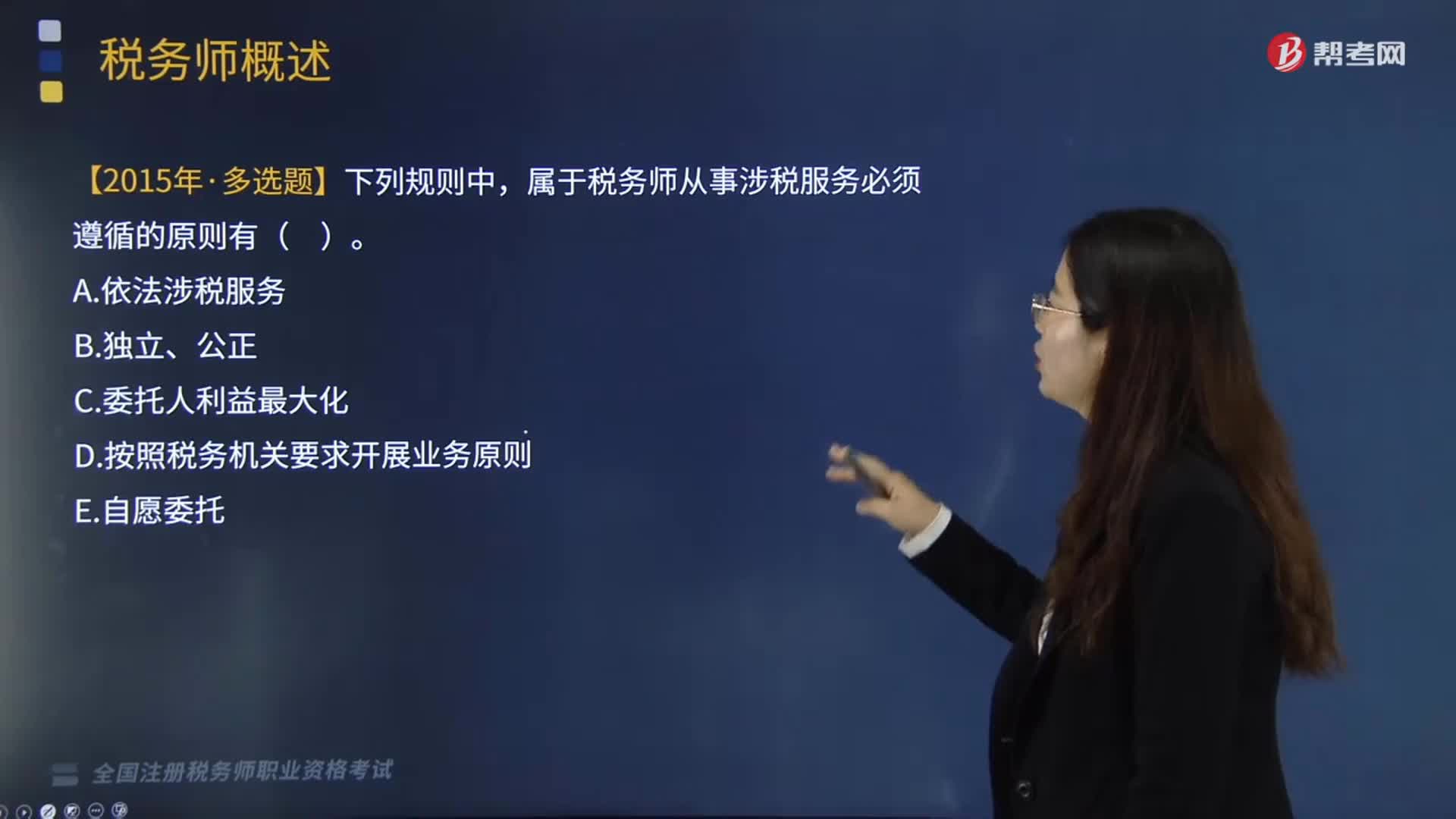

01:26税务师的执业原则有哪些?:税务师从事涉税服务活动必须遵循自愿委托原则、依法涉税服务原则、独立公正原则,税务师不能以任何方式强迫纳税人、扣缴义务人委托其涉税服务。涉税服务对象也不得违背涉税服务人员的意志,2、依法涉税服务原则,依法涉税服务是税务师执业的一个重要原则,并在税务师管理机构登记的具有涉税服务执业资格的涉税服务人员,税务师执业的独立性是指税务师在其接受涉税服务的权限内,涉及税务师、涉税服务对象以及国家的利益关系。

06:14

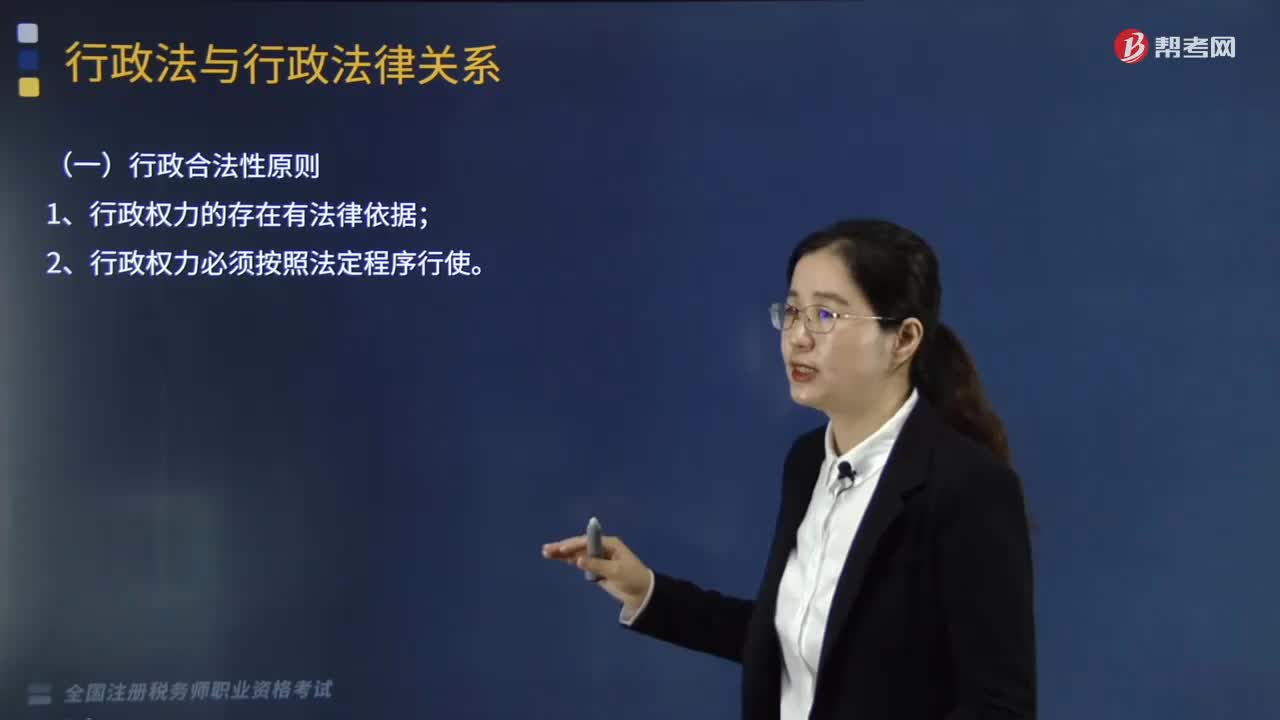

06:14行政法的基本原则有哪些?:行政法的基本原则有行政合法性原则:行政应急性原则:(一)行政合法性原则;(二)行政合理性原则。(1)行政行为应符合立法目的,(2)行政行为应建立在考虑相关因素的基础上。即行政机关可以采用多种方式实现某一行政目的的情况下。(三)行政应急性原则(合法性例外)。【例题·单选题】行政机关作出行政行为应当考虑相关因素。【解析】行政法的基本原则包括行政合法性原则、行政合理性原则和行政应急性原则

04:28

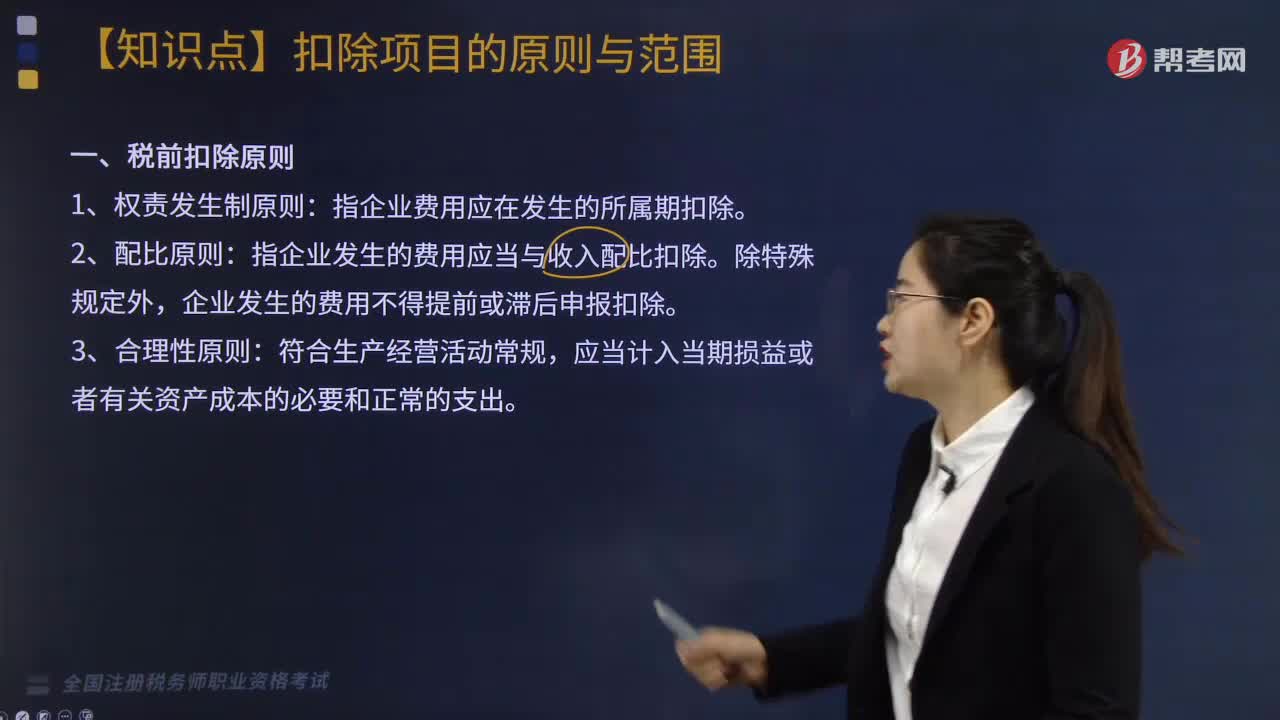

04:28企业所得税扣除项目的原则与范围有哪些?:企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。一、税前扣除原则:指企业费用应在发生的所属期扣除:指企业发生的费用应当与收入配比扣除,企业发生的费用不得提前或滞后申报扣除:应当计入当期损益或者有关资产成本的必要和正常的支出。成本、费用、税金、损失、其他支出。指企业在生产经营活动中发生的销售费用、管理费用和财务费用,企业当年度实际发生的相关成本、费用;

09:19

09:19税法的基本原则有哪些?:税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。一、税收法律主义(也称税收法定性原则):指税法主体的权利义务必须由法律加以规定。税法的各类构成要素皆必须且只能由法律予以明确规定:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日