下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:35

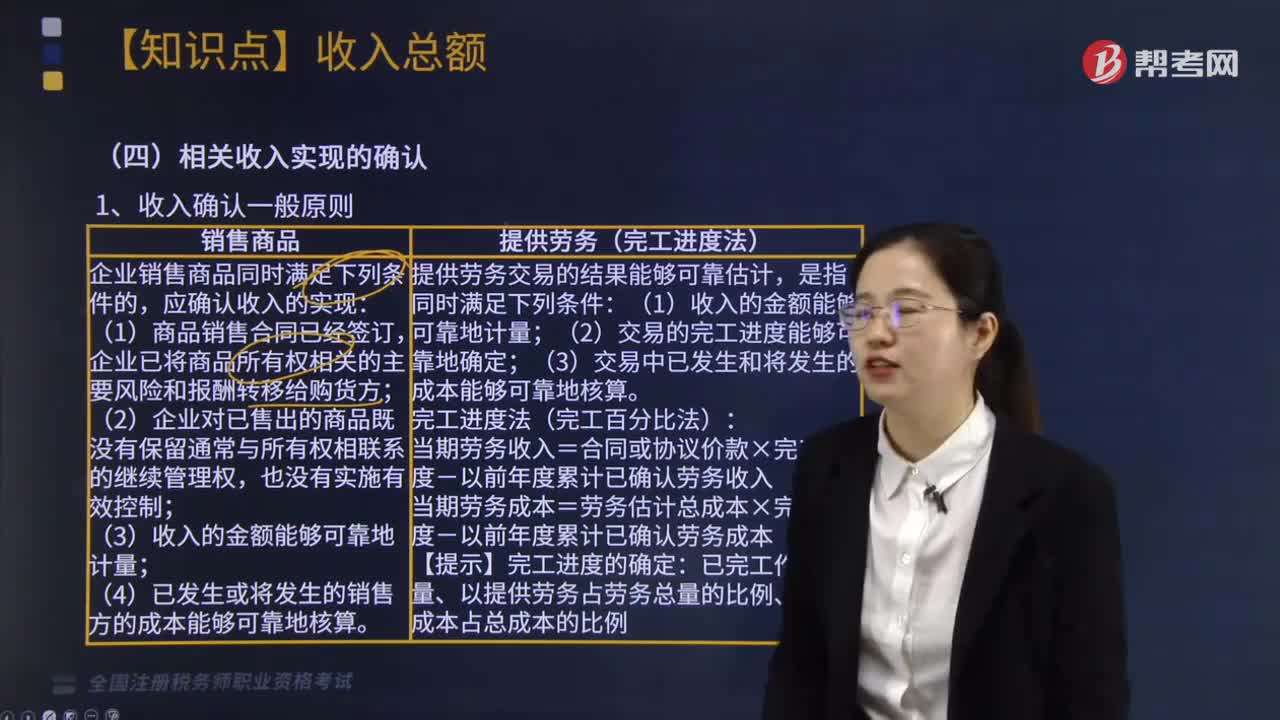

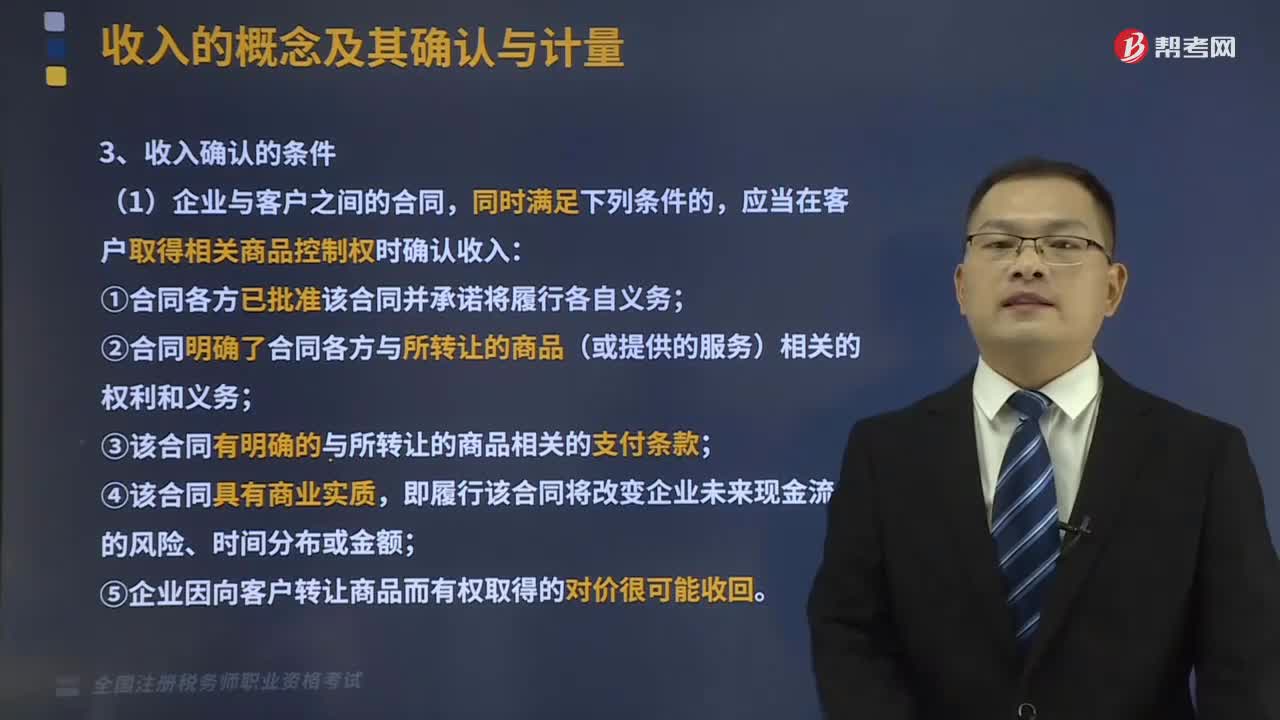

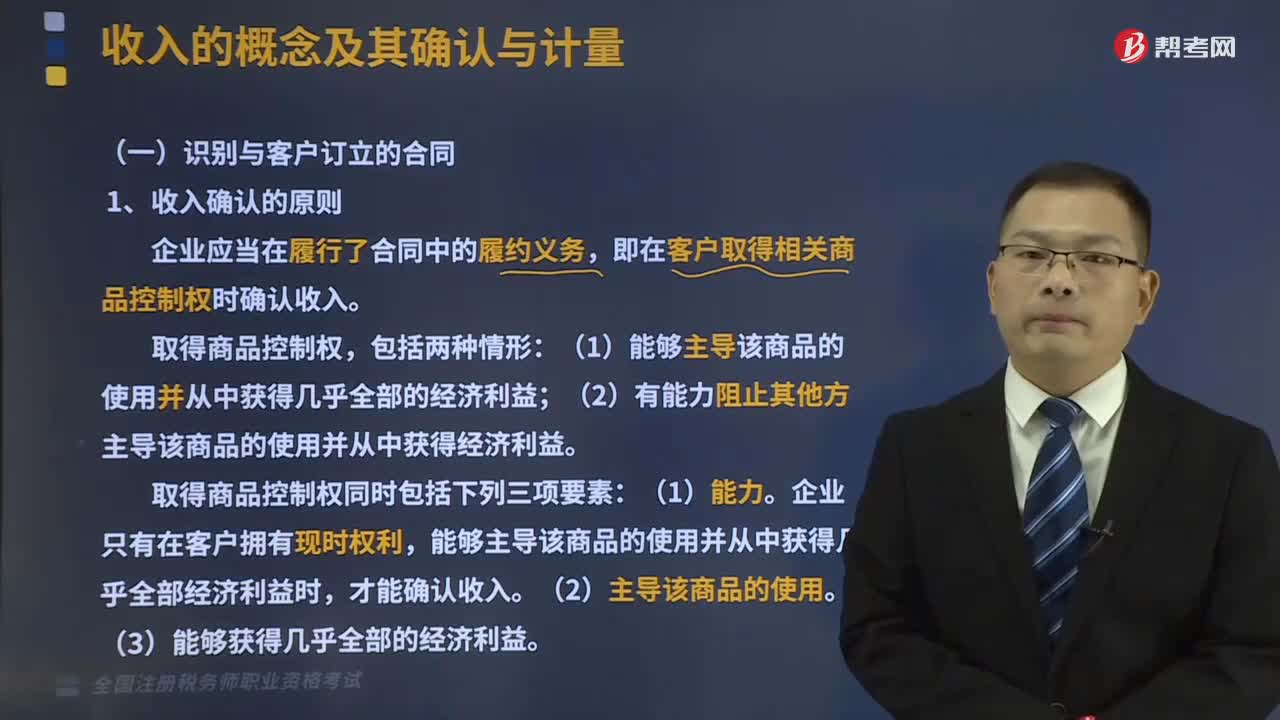

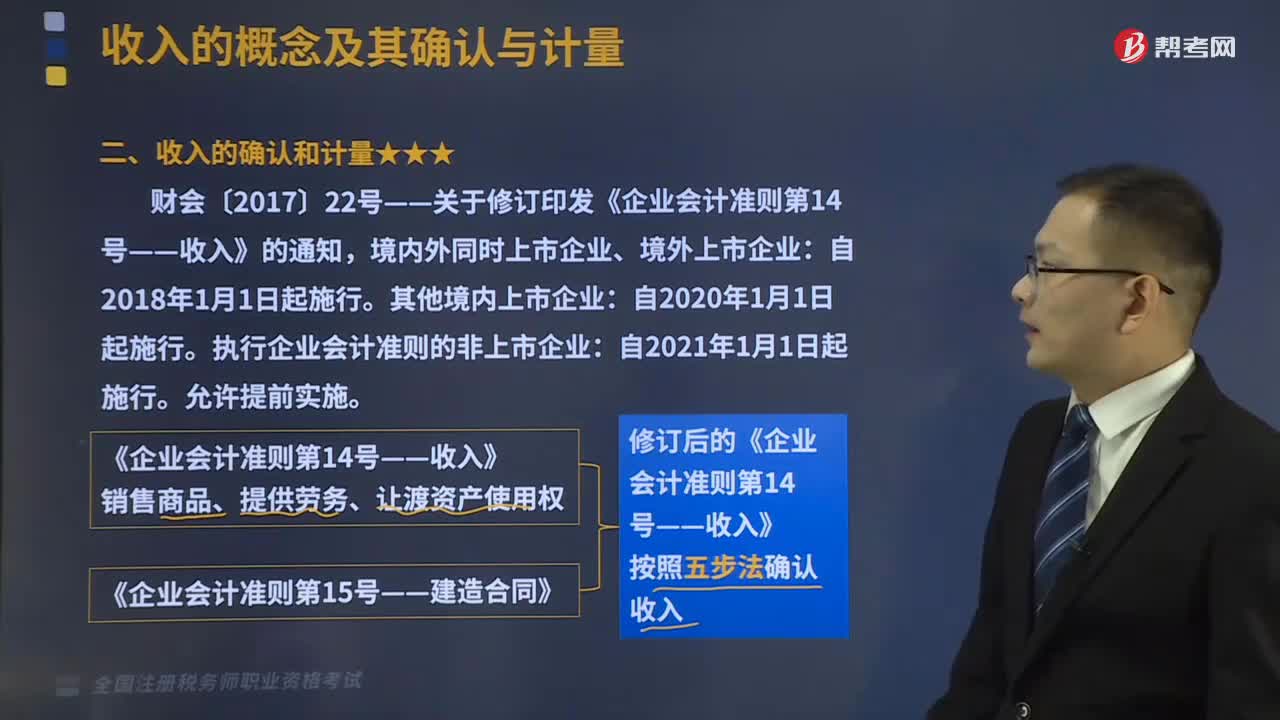

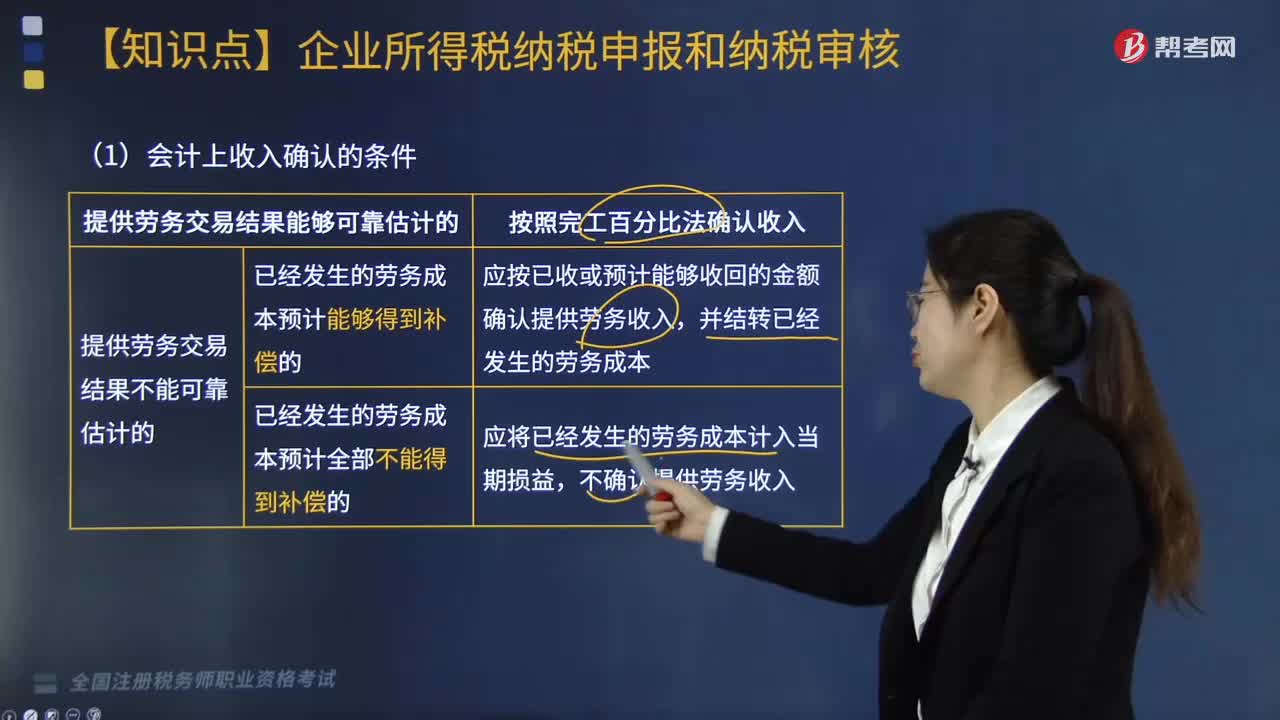

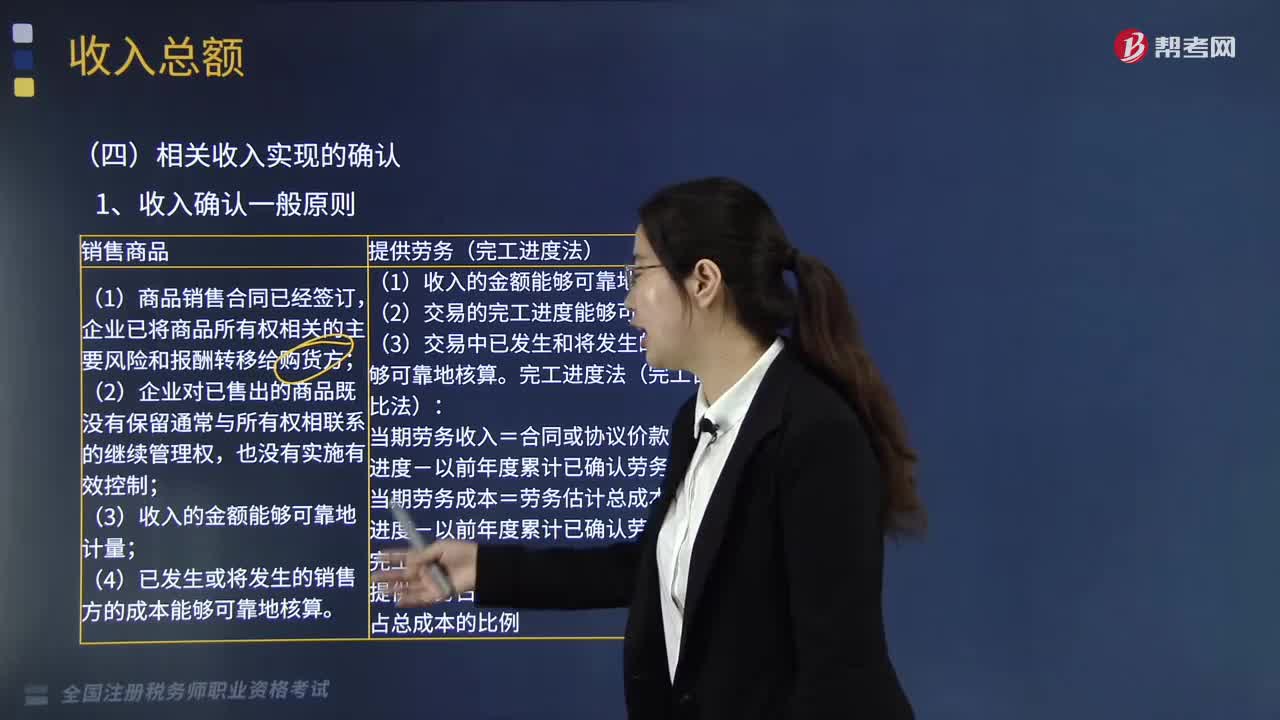

02:35会计上收入确认的条件是什么?:会计上收入确认的条件是什么?

24:35

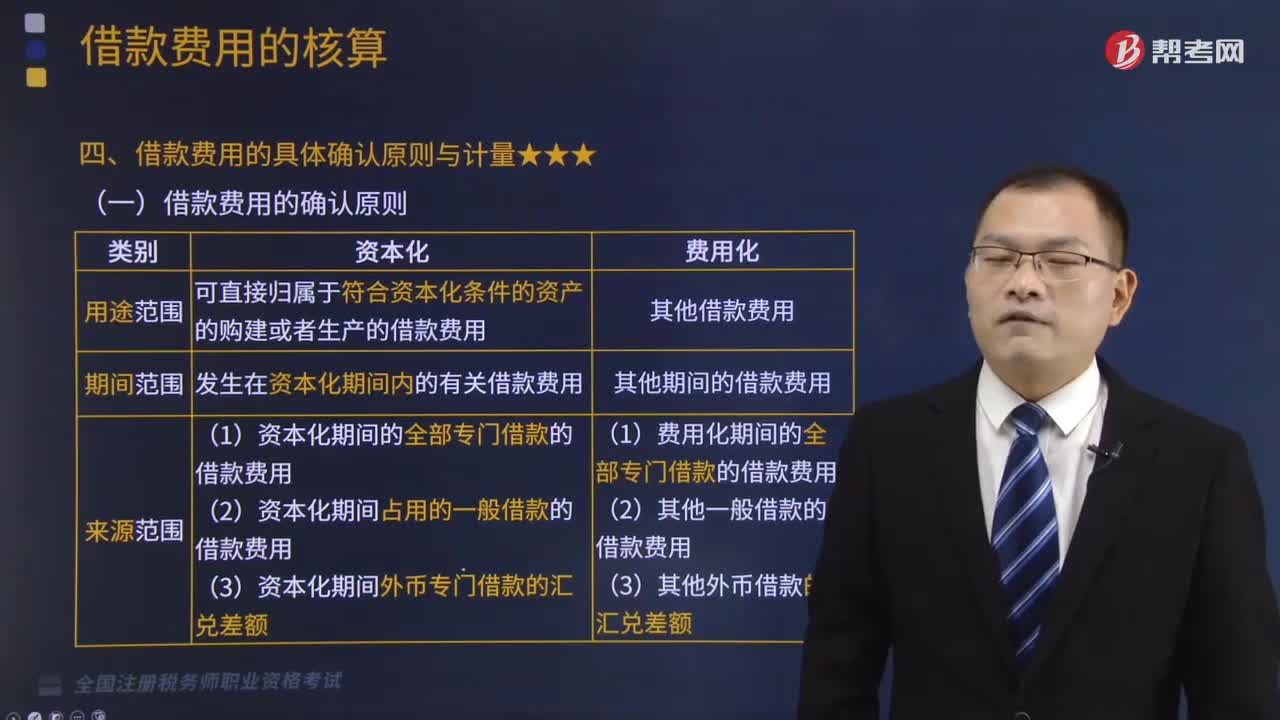

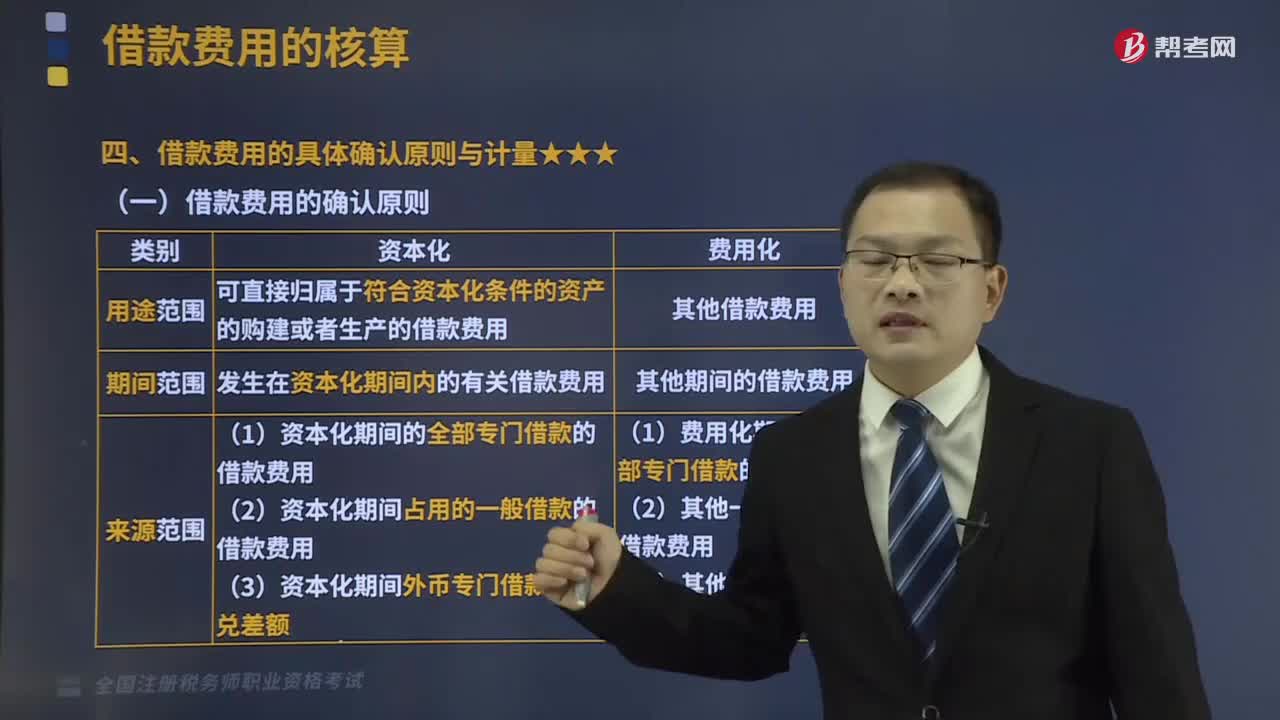

24:35借款费用的具体确认原则与计量包括哪些内容?:(三)一般借款利息资本化金额的确定,应当按照实际利率法确定每一会计期间应摊销的折价或者溢价金额,企业应当按照期初借款余额乘以实际利率计算确定每期借款利息费用”因此公司2×17年、2×18年为建造办公楼应予资本化的利息金额计算如下:(2)计算在资本化期间专门借款实际发生的利息金额,2×17年专门借款发生的利息金额=2000×6%+4000×7%×612=260(万元):

04:10

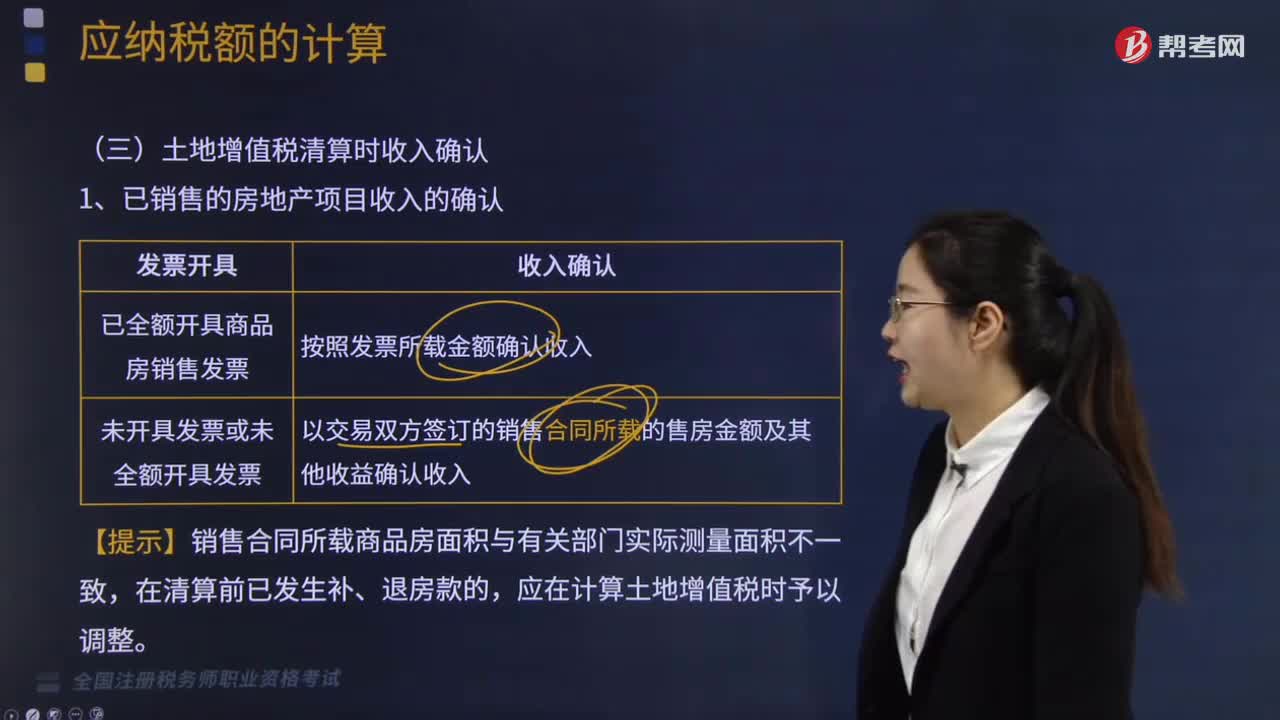

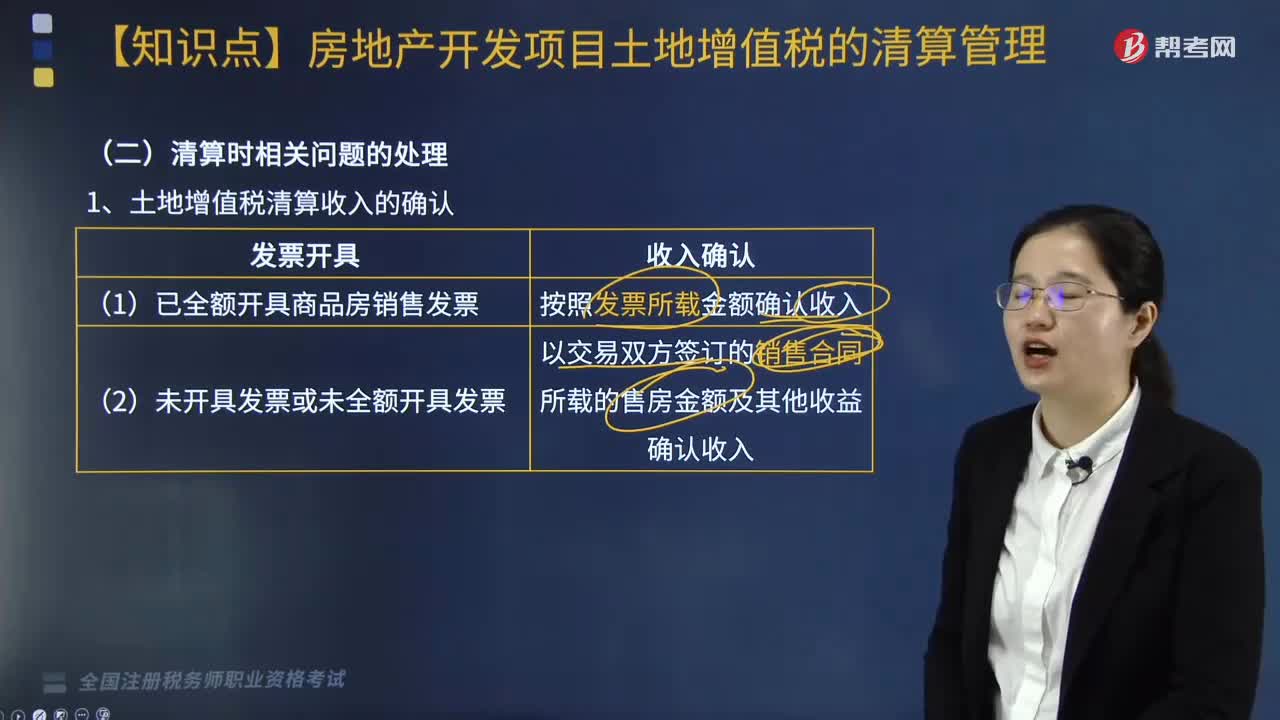

04:10土地增值税清算收入如何确认?:土地增值税清算收入的确认:以交易双方签订的销售合同所载的售房金额及其他收益确认收入。(3)营改增后进行房地产开发项目土地增值税清算。①土地增值税应税收入=营改增前转让房地产取得的收入+营改增后转让房地产取得的不含增值税收入。②与转让房地产有关的税金=营改增前实际缴纳的营业税、城建税、教育费附加、地方教育附加+营改增后允许扣除的城市维护建设税、教育费附加、地方教育附加。

04:10

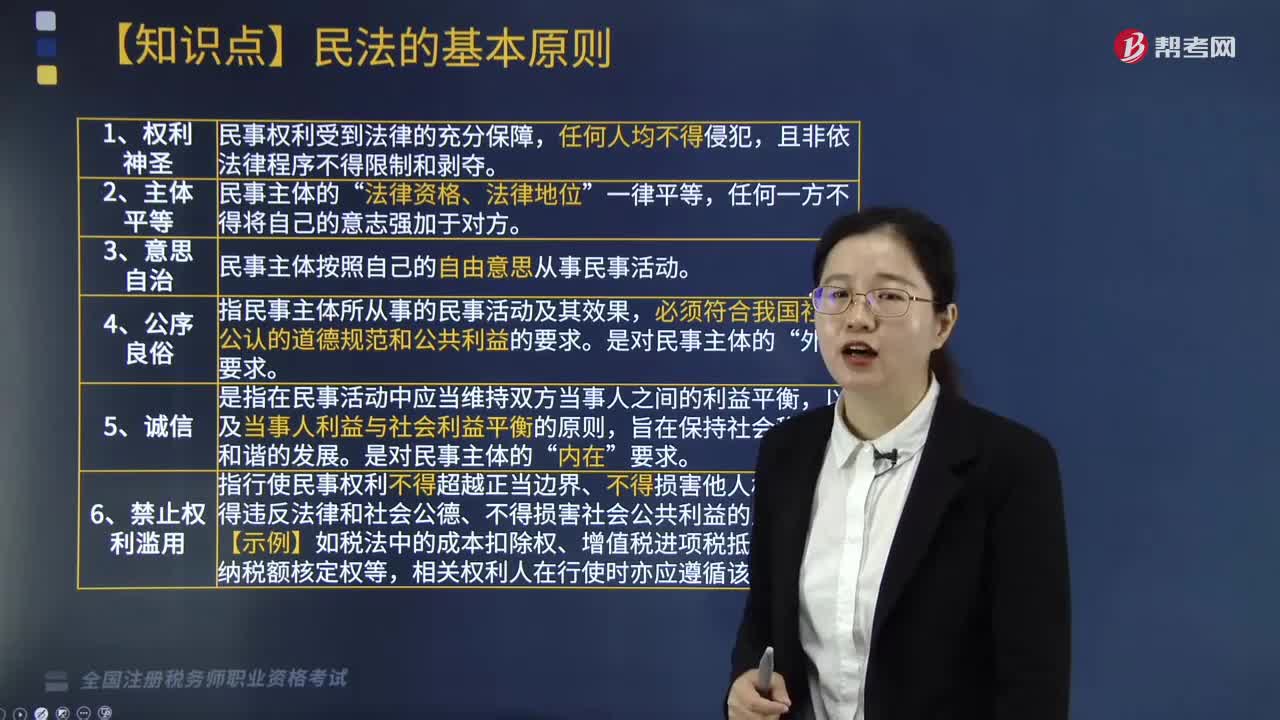

04:10民法的基本原则有哪些?:民法上的基本原则是指具有普遍法律约束力的一般原则,也包括即使在法律文本中没有写明亦具有法律拘束力的法的一般原则。民法基本原则与普通法律条文同样可直接适用。以及当事人利益与社会利益平衡的原则,指行使民事权利不得超越正当边界、不得损害他人权益、不得违反法律和社会公德、不得损害社会公共利益的原则。相关权利人在行使时亦应遵循该原则。A.民法调整的是主体之间地位不平等的社会关系。

04:25

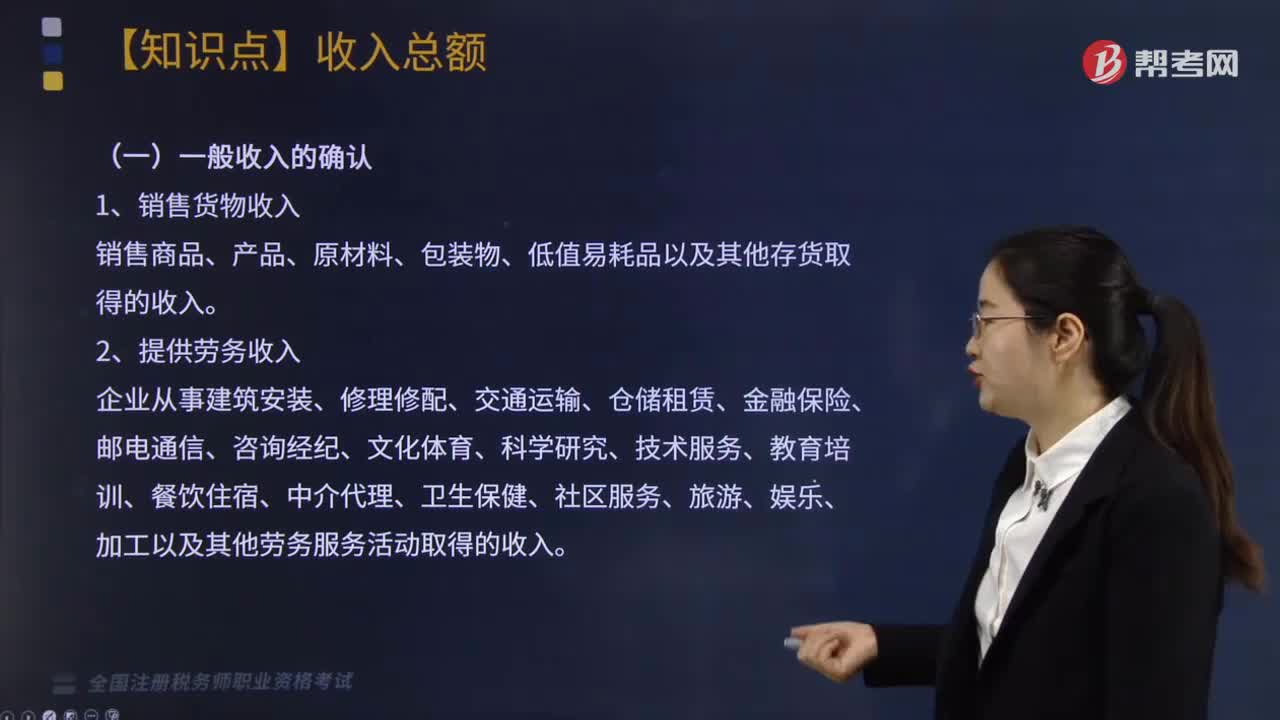

04:25收入的特征有哪些?以及收入的确认条件包括哪些?:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益总流入。(2)会导致所有者权益的增加:向银行借款会导致经济利益流入。(3)与所有者投入资本无关的经济利益总流入。(1)与收入相关的经济利益很可能流入企业,(2)经济利益流入会导致企业所有者权益增加(资产的增加或者负债的减少)。A.收入是企业日常活动中形成的会导致所有者权益增加的经济利益总流入;

04:36

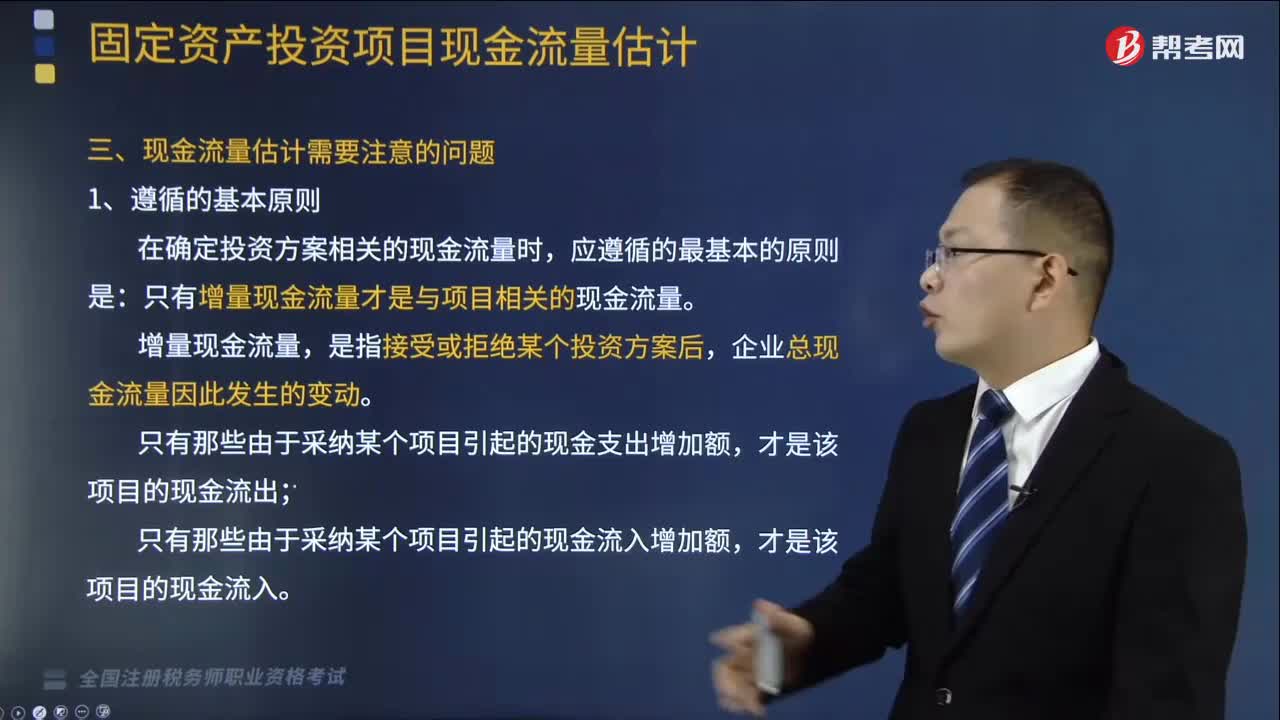

04:36投资项目现金流量估计应遵循的原则是什么?以及如何区分相关成本和非相关成本?:投资项目现金流量估计应遵循的原则是什么?是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。(1)在确定投资方案相关的现金流量时:只有增量现金流量才是与项目相关的现金流量,(3)只有那些由于采纳某个项目引起的现金支出增加额。(4)只有那些由于采纳某个项目引起的现金流入增加额。2.区分相关成本和非相关成本。是指与特定决策有关的、在分析评价时必须加以考虑的成本。

07:03

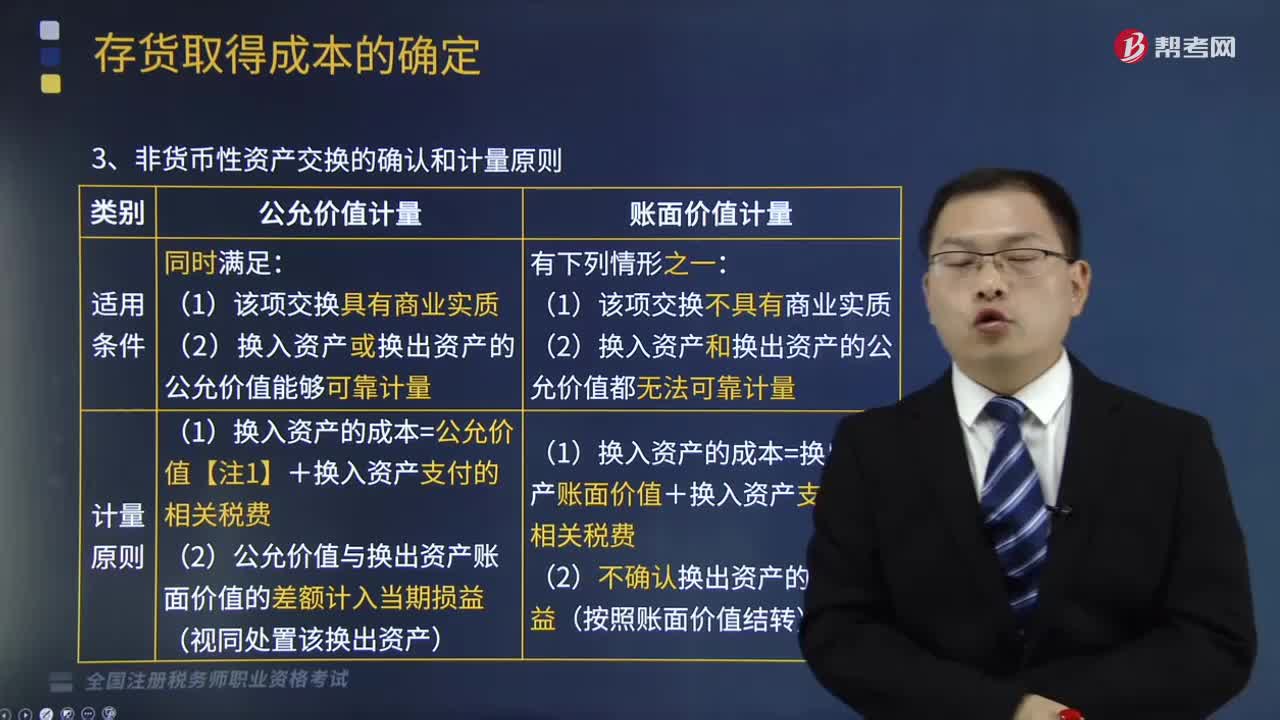

07:03非货币性资产交换的确认和计量原则是什么?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,非货币性资产交换的确认和计量原则:【注1】换入资产和换出资产公允价值均能够可靠计量的,应当以换出资产公允价值作为确定换入资产成本的基础,认定某项非货币性资产交换具有商业实质:①换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

11:07

11:07企业中相关收入的确认条件是什么?:在购买方接受商品以及安装和检验完毕时确认收入。安装费在确认商品销售实现时确认收入,在提供服务的期间分期确认收入,①会籍会员费+其他单项商品服务费方式——即时确认。②会籍会员费+免费或低价商品服务费方式——受益期内分期确认(变相劳务费)。5、企业取得财产(包括各类资产、股权、债券等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,下列关于销售货物收入确认时间的说法。

06:42

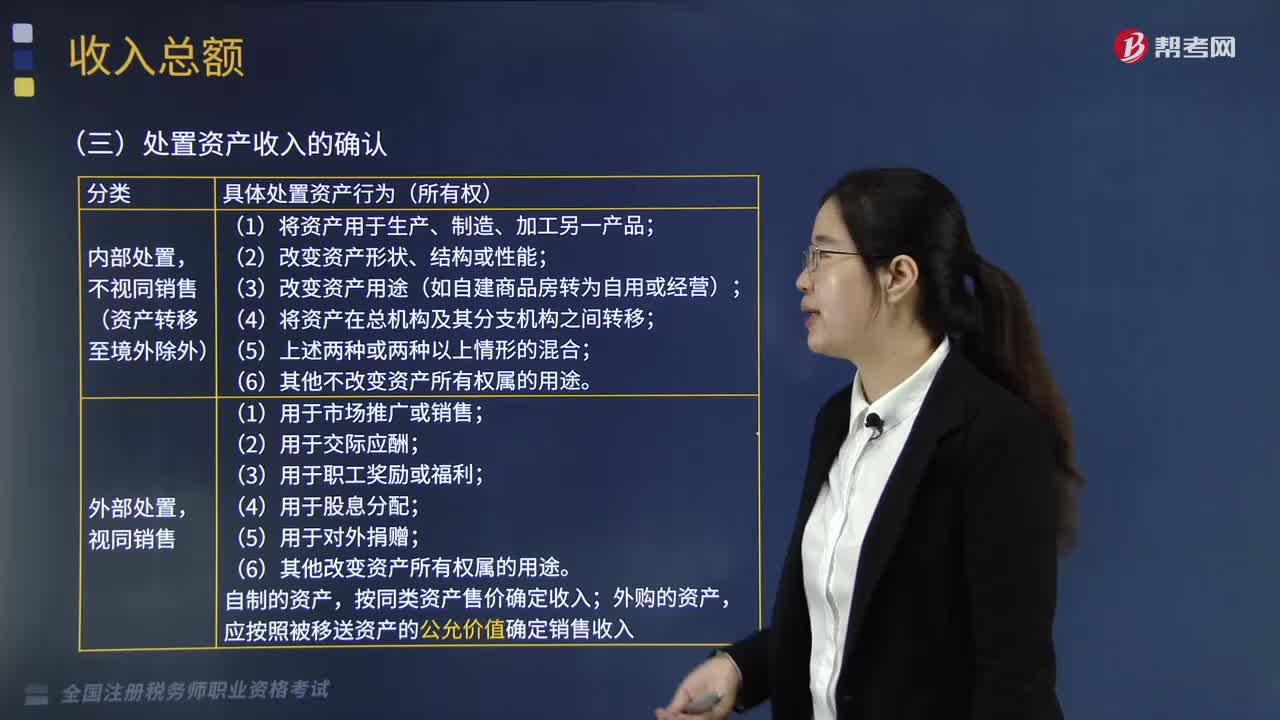

06:42企业如何确认处置资产的收入?:资产处置损益反映企业出售划分为持有待售的非流动资产或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失,不视同销售(资产转移至境外除外);(3)改变资产用途(如自建商品房转为自用或经营);(6)其他改变资产所有权属的用途;按同类资产售价确定收入。应按照被移送资产的公允价值确定销售收入。

02:44

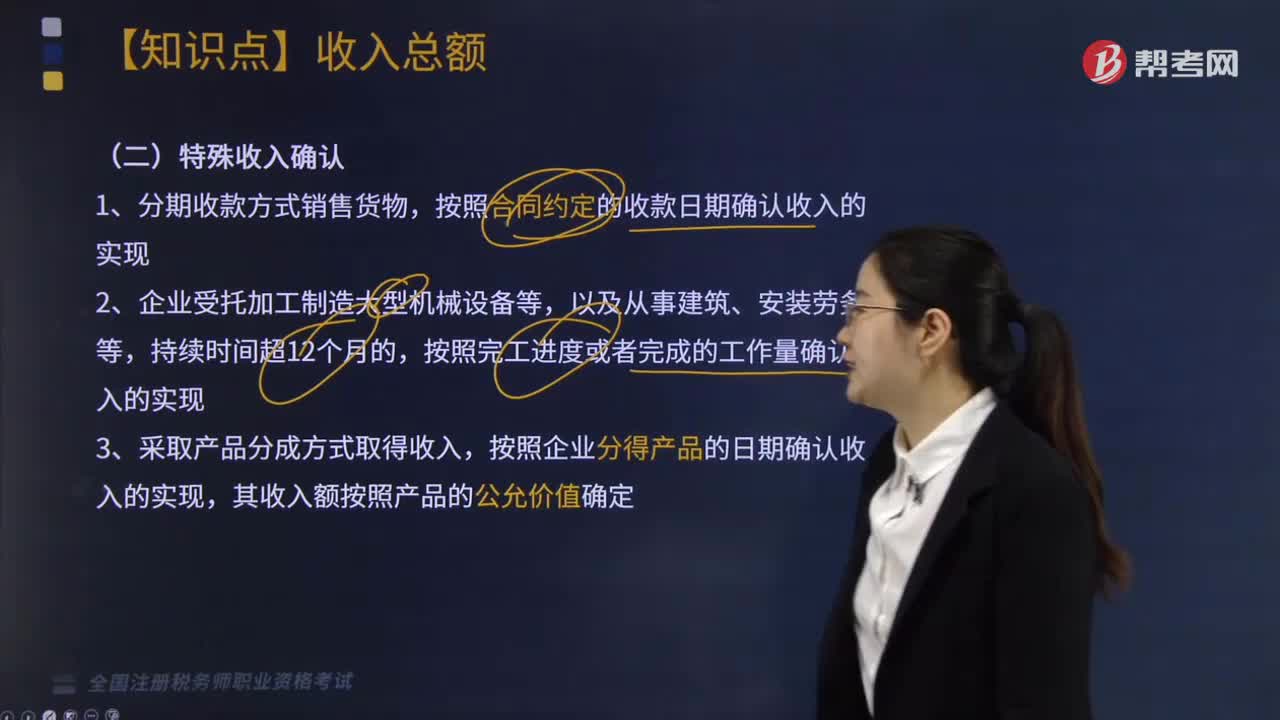

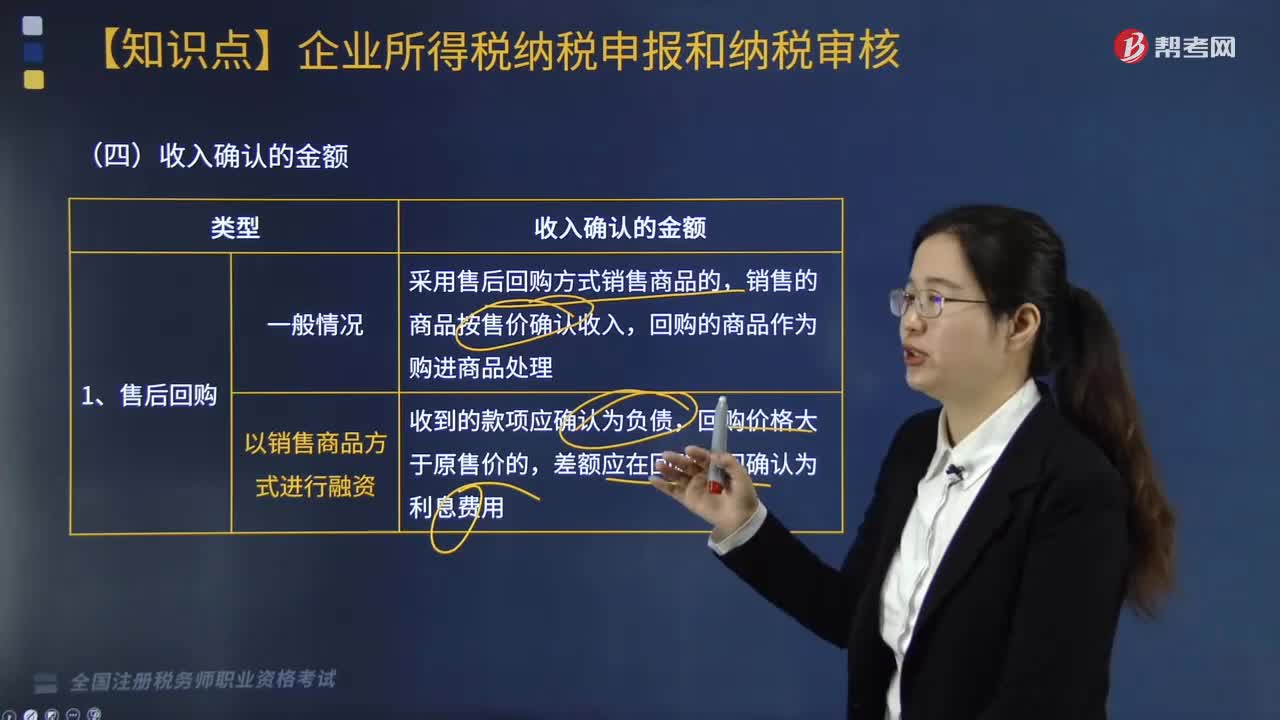

02:44企业的特殊收入是怎样确认的?:分期收款方式销售货物 、受托加工制造大型机械设备等、产品分成方式取得收入非货币性资产交换,3. 采取产品分成方式取得收入,将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,按照合同约定的收款日期确认收入的实现,按照纳税年度内完成的工作量确认收入的实现,C.采取产品分成方式取得收入的。按照企业分得产品的日期确认收入的实现,D.采取产品分成方式取得收入的。

12:23

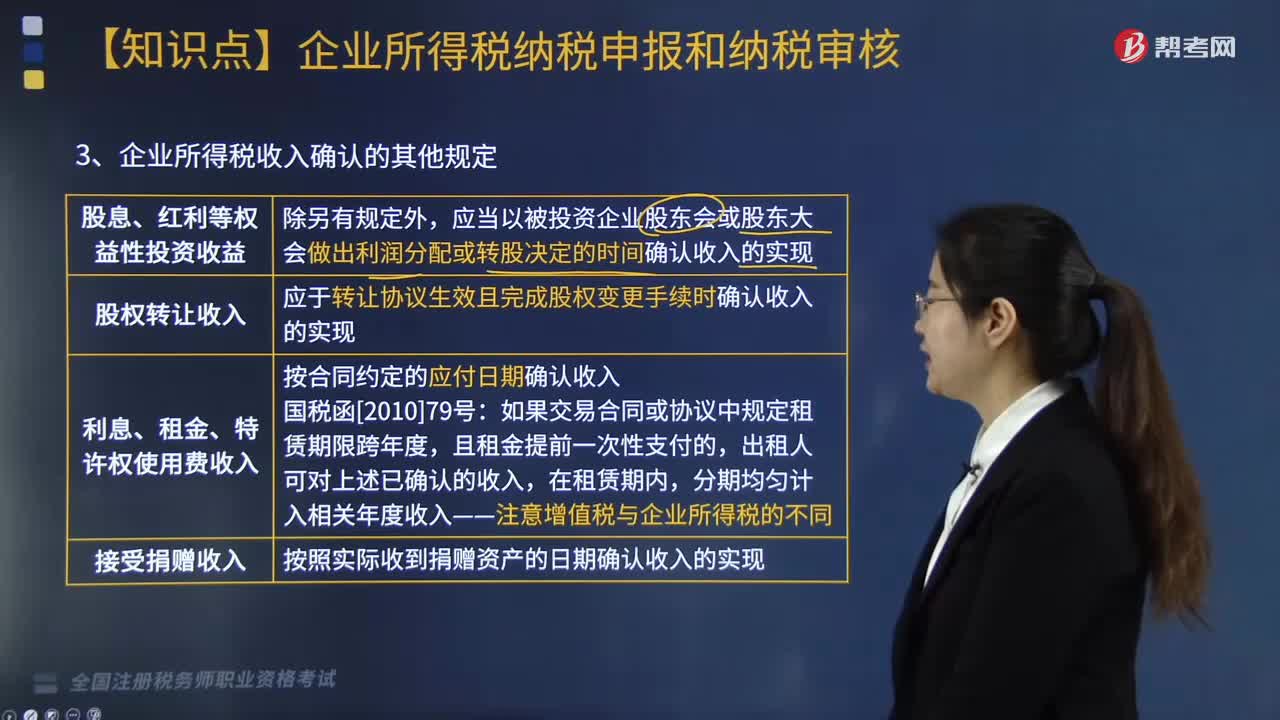

12:23企业的一般收入是如何确认的?:企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,企业转让股权收入,转让股权收入扣除为取得该股权所发生的成本后。甲企业应确认的股权转让所得为( )万元。【解析】股权转让收入扣除为取得该股权所发生的成本后,企业计算股权转让所得时。不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额,A. A居民企业应确认股息收入225万元B. A居民企业应确认红利收入225万元

09:19

09:19税法的基本原则有哪些?:税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。一、税收法律主义(也称税收法定性原则):指税法主体的权利义务必须由法律加以规定。税法的各类构成要素皆必须且只能由法律予以明确规定:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日