下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:44

01:44从固定资产转入无形资产怎么做账?:从固定资产转入无形资产怎么做账?无形资产:固定资产转无形资产的同时:对从前固定资产的累计折旧要转入无形资产的累积待摊科目:累计摊销。无形资产是没有实物形态的可辨认非货币性资产,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,应作为无形资产入账,而无形资产不计提折旧,应该是摊销无形资产的价值。无形资产的价值摊销按你们取得的土地使用权的年限进行摊销

00:42

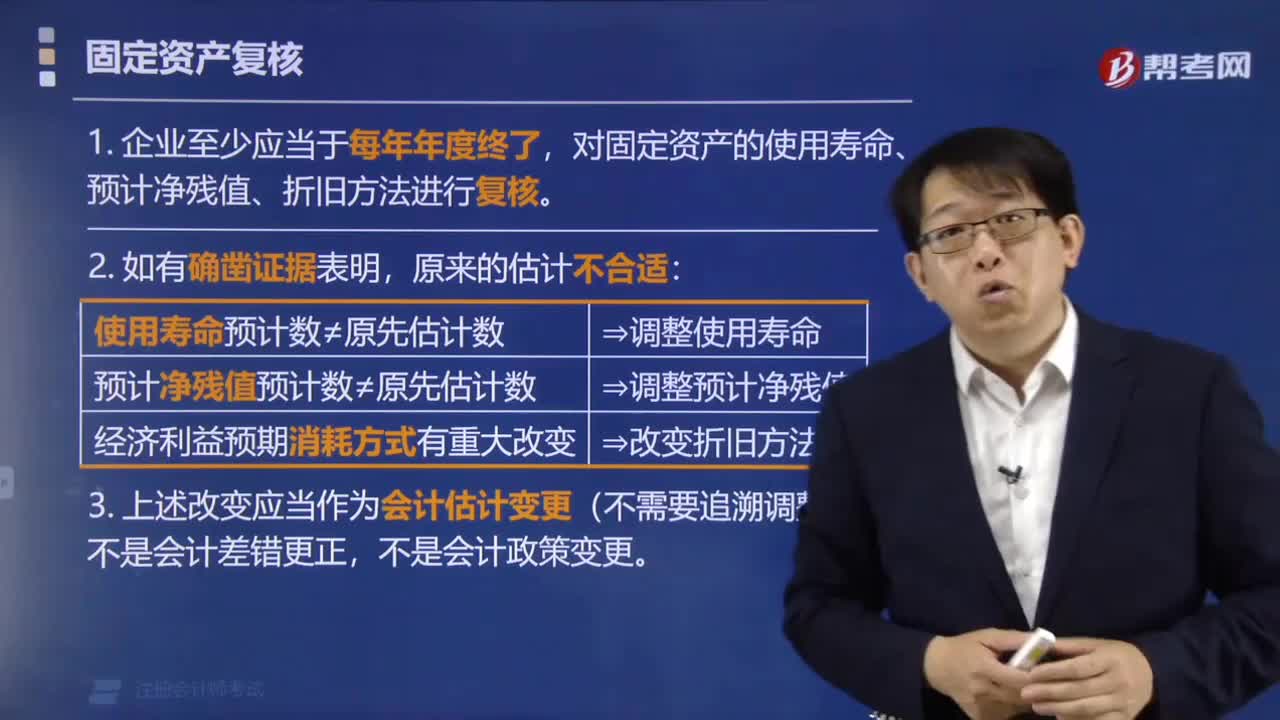

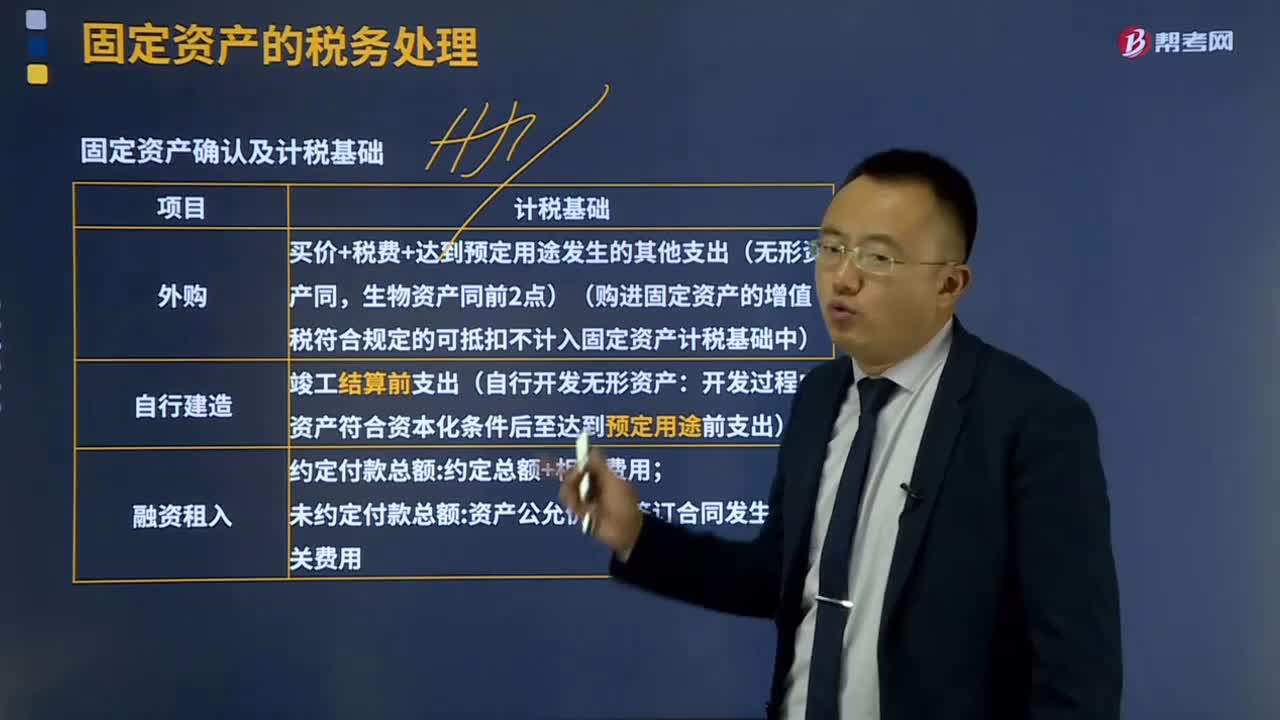

00:42固定资产的税务处理是怎样的?:可以按照国务院财政、税务主管部门规定的具体税务处理办法计算的折旧、摊销、成本和净值等。固定资产计算折旧的最低年限如下;企业按会计规定提取的固定资产减值准备。其折旧仍按税法规定的固定资产计税基础计算扣除,企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分。企业固定资产会计折旧年限已期满且会计折旧已提足。

08:14

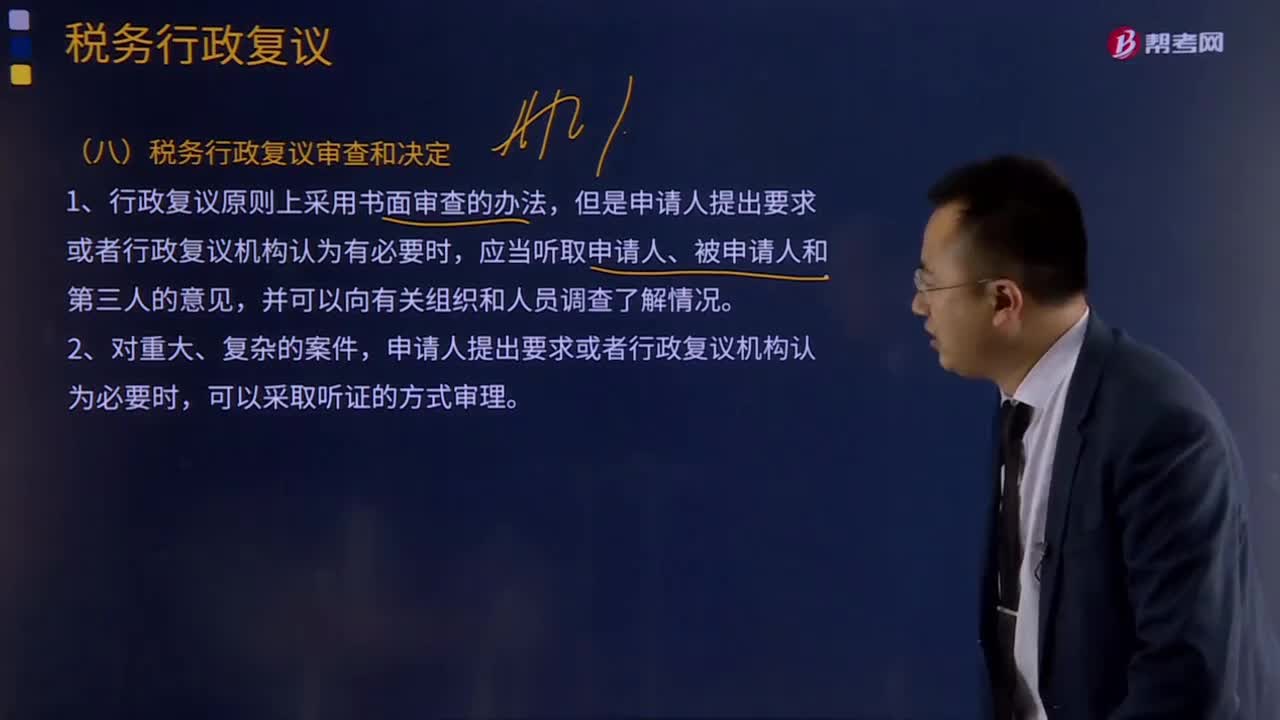

08:14内幕交易行为该怎样来认定?:(5)证监会工作人员及其他从事证券发行、交易管理的人员。2.非法获取证券内幕信息的人员;D.通过公开发行报刊知悉发行人重大资产重组方案的律师丁;由于所任公司职务可以获取公司有关内幕信息的人员,D.甲公司的收发室工作人员刘某看到了中国证监会寄来的公司因涉嫌证券违法行为被立案调查的通知【解析】选项A的表述中持有甲公司3%股权的股东李某转让股份并不是内幕信息

02:06

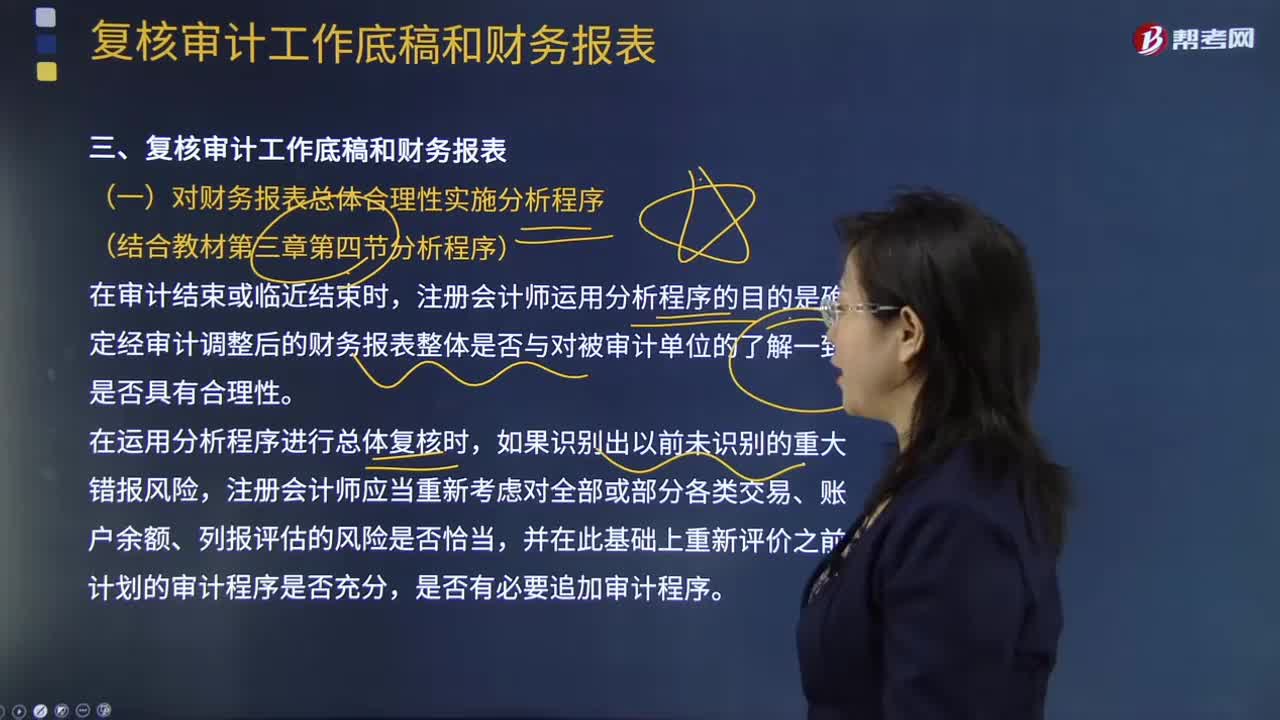

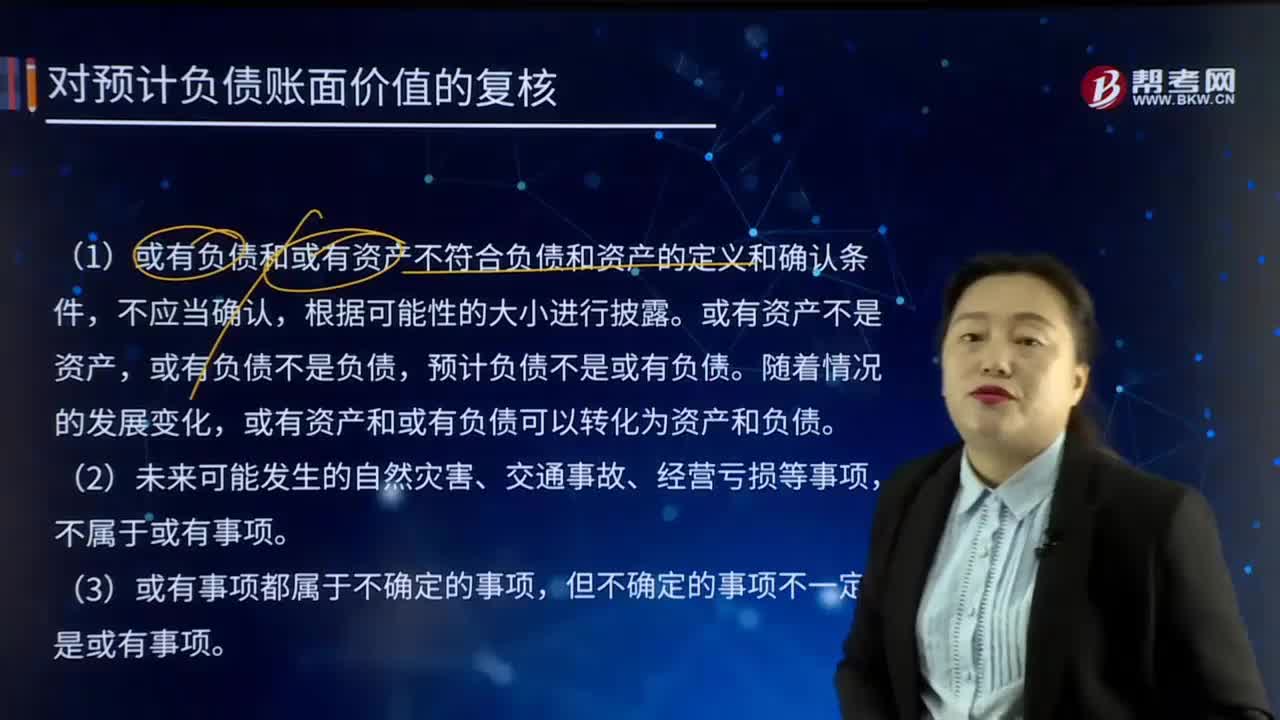

02:06怎样进行进行风险评估?:企业要对收集的风险管理初始信息和企业各项业务管理及其重要业务流程进行风险评估。风险评估包括风险辨识、风险分析、风险评价三个步骤。(1)风险辨识是指查找企业各业务单元、各项重要经营活动及其重要业务流程中有无风险,(2)风险分析是对辨识出的风险及其特征进行明确的定义描述,(3)风险评价是评估风险对企业实现目标的影响程度、风险的价值等。进行风险辨识、分析、评价,风险分析应包括风险之间的关系分析。

05:31

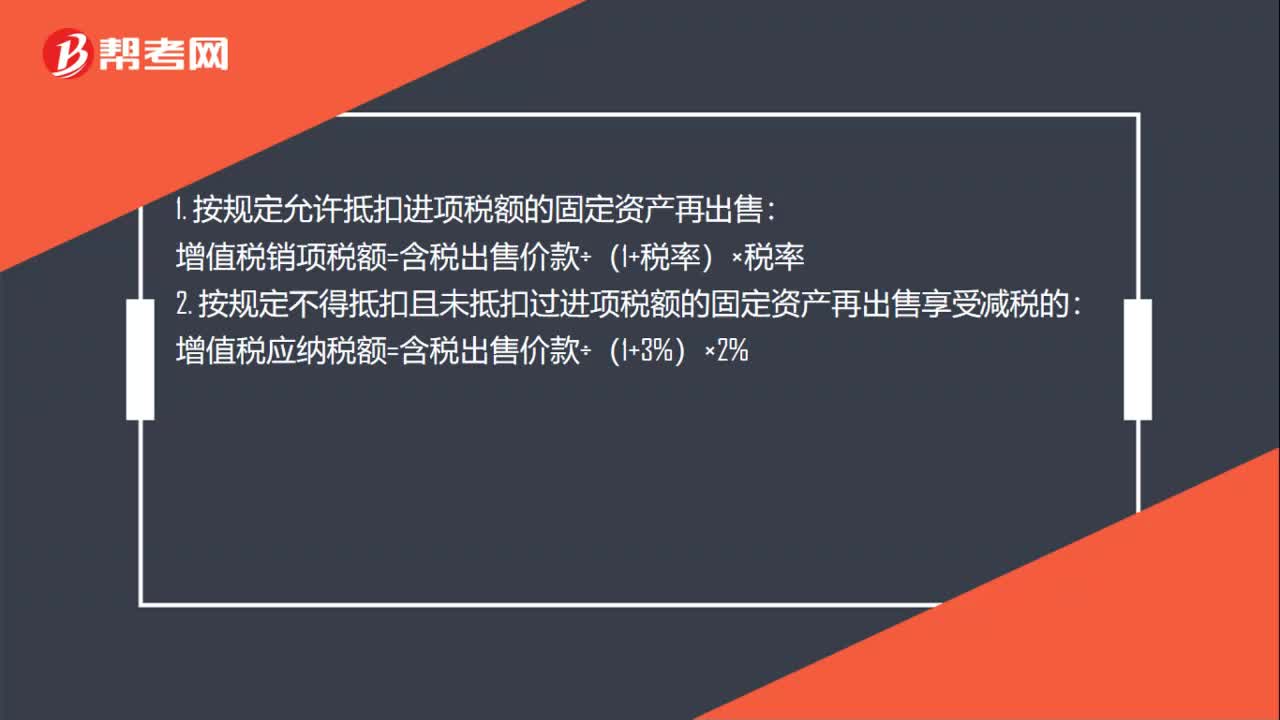

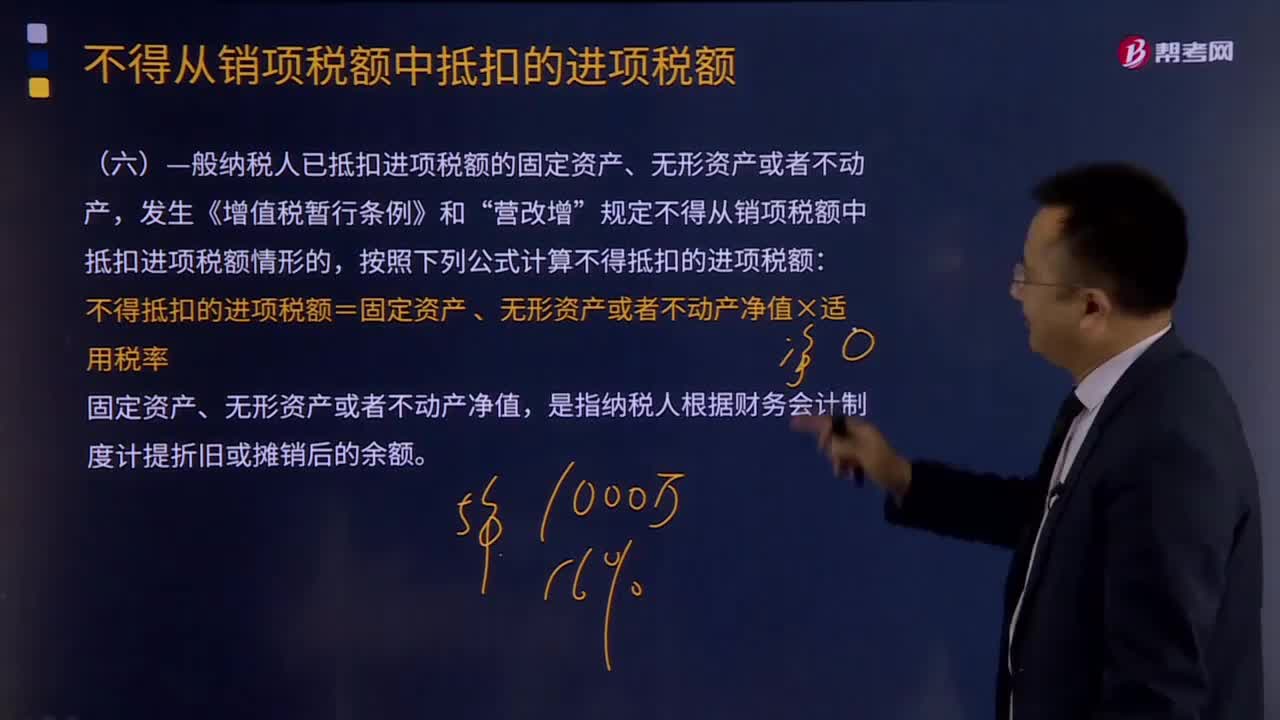

05:31—般纳税人已抵扣进项税额的固定资产、无形资产或者不动产是怎样的?:—般纳税人已抵扣进项税额的固定资产、无形资产或者不动产,发生《增值税暂行条例》和“营改增”规定不得从销项税额中抵扣进项税额情形的,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=固定资产,、 无形资产或者不动产净值×适用税率。固定资产、无形资产或者不动产净值是指纳税人根据财务会计制度计提折旧或摊销后的余额

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

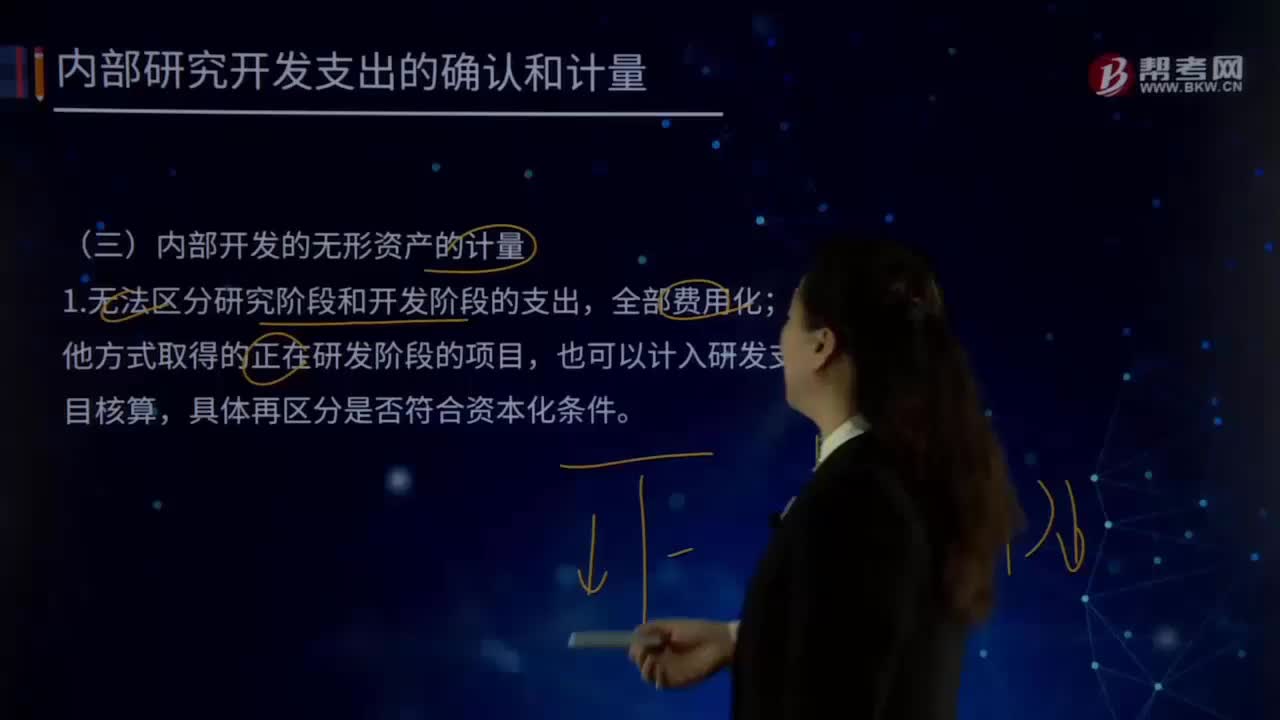

02:24

02:24内部开发的无形资产是怎样进行计量的?:2.无形资产的成本=达到预定用途前一切必要的支出:达到预定用途前发生的无效和初始运作损失、培训费、其他间接费用”由可直接归属于该资产的创造、生产并使该资产能够以管理层预定的方式运作的所有必要支出组成,开发该无形资产时耗费的材料、劳务成本、注册费。在开发该无形资产过程中使用的其他专利权和特许权的摊销。以及按照借款费用的处理原则可资本化的利息支出。

04:25

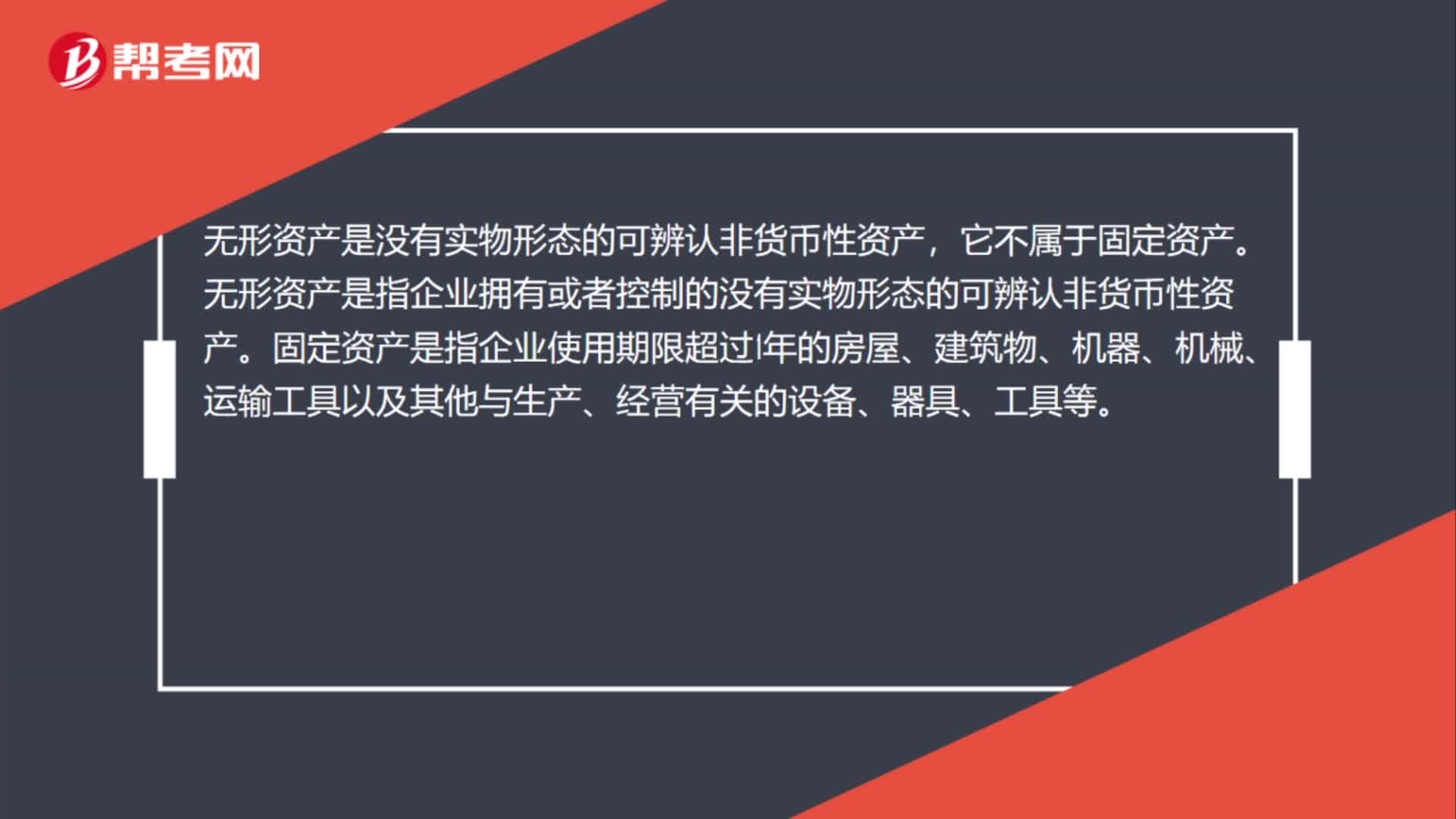

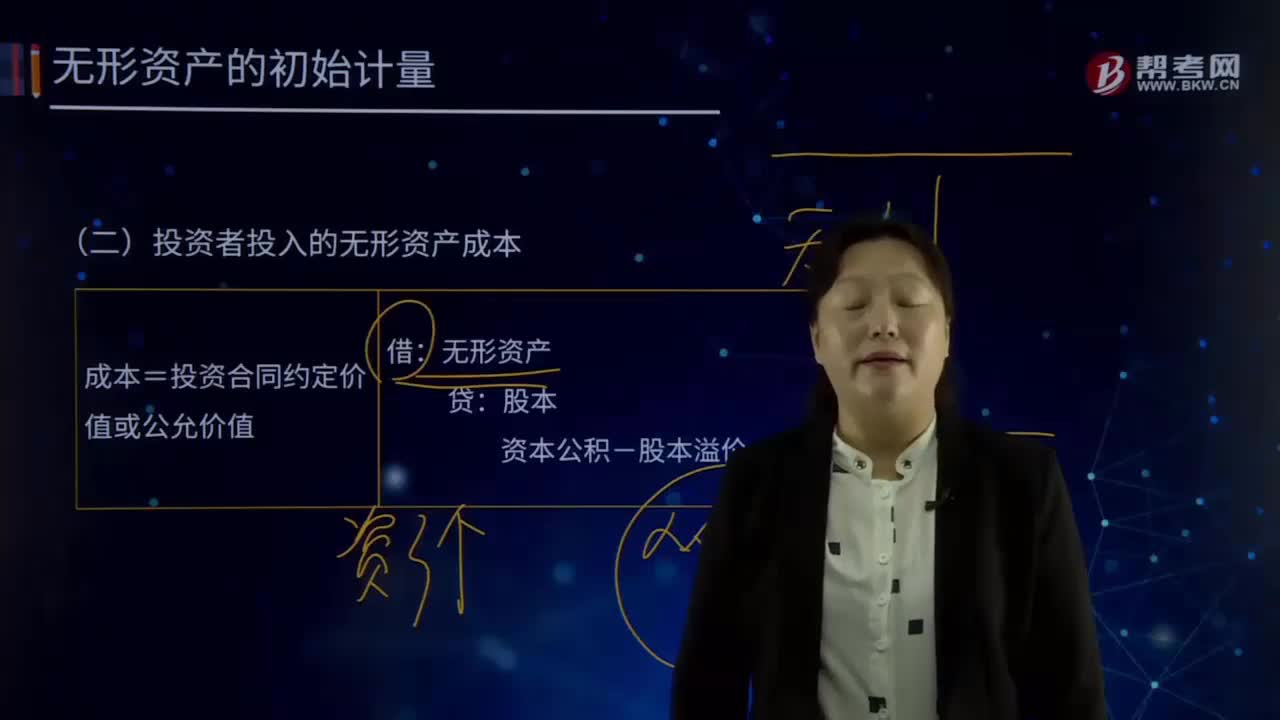

04:25怎样对投资者投入的无形资产成本进行初始计量?:怎样对投资者投入的无形资产成本进行初始计量?无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,投资者投入无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。成本=投资合同约定价值或公允价值:资本公积-股本溢价(倒挤)。

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

02:56

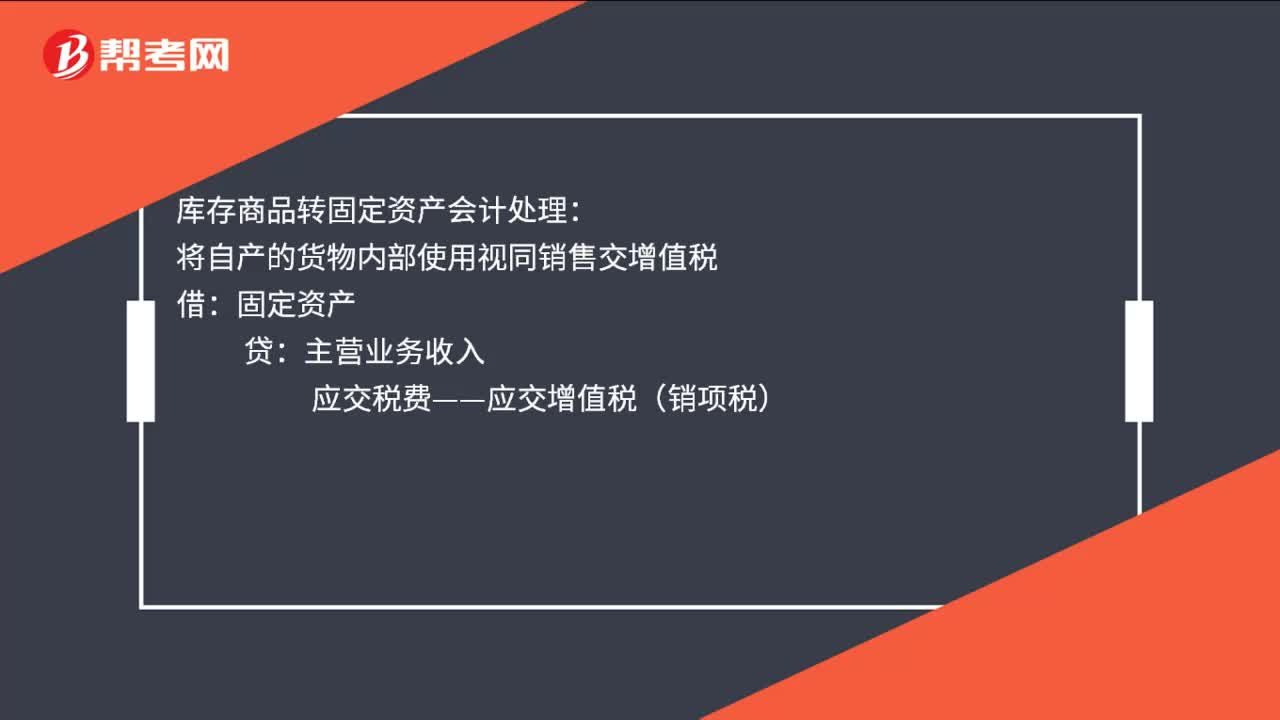

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

04:07

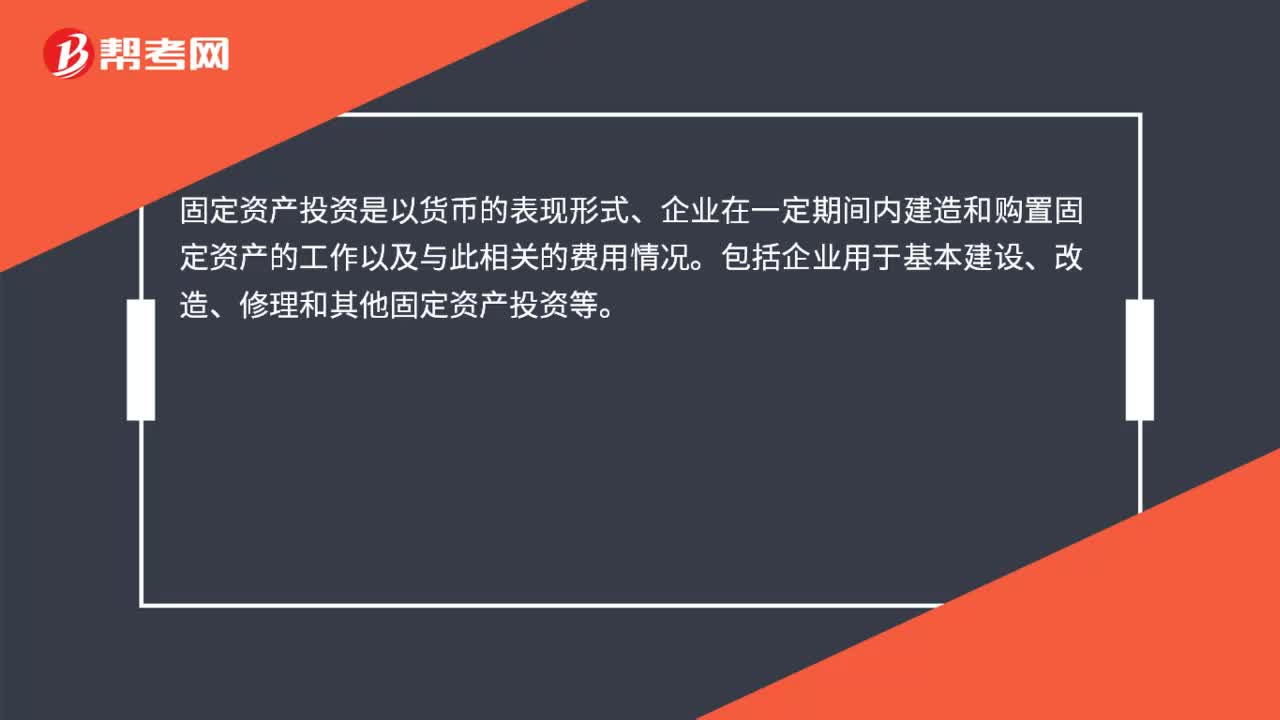

04:07固定资产处置是怎样进行账务处理的?:固定资产处置是怎样进行账务处理的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。也应当作为固定资产。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.出售持有待售非流动资产、处置组见25章。

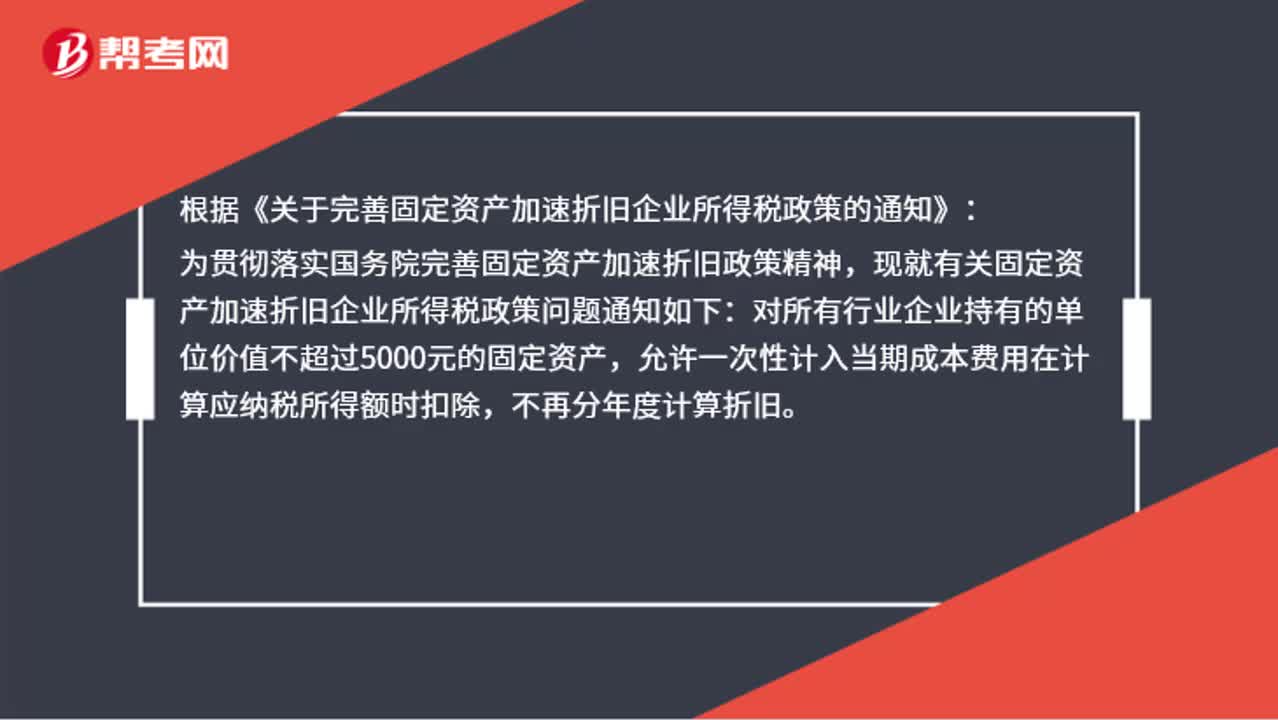

01:08

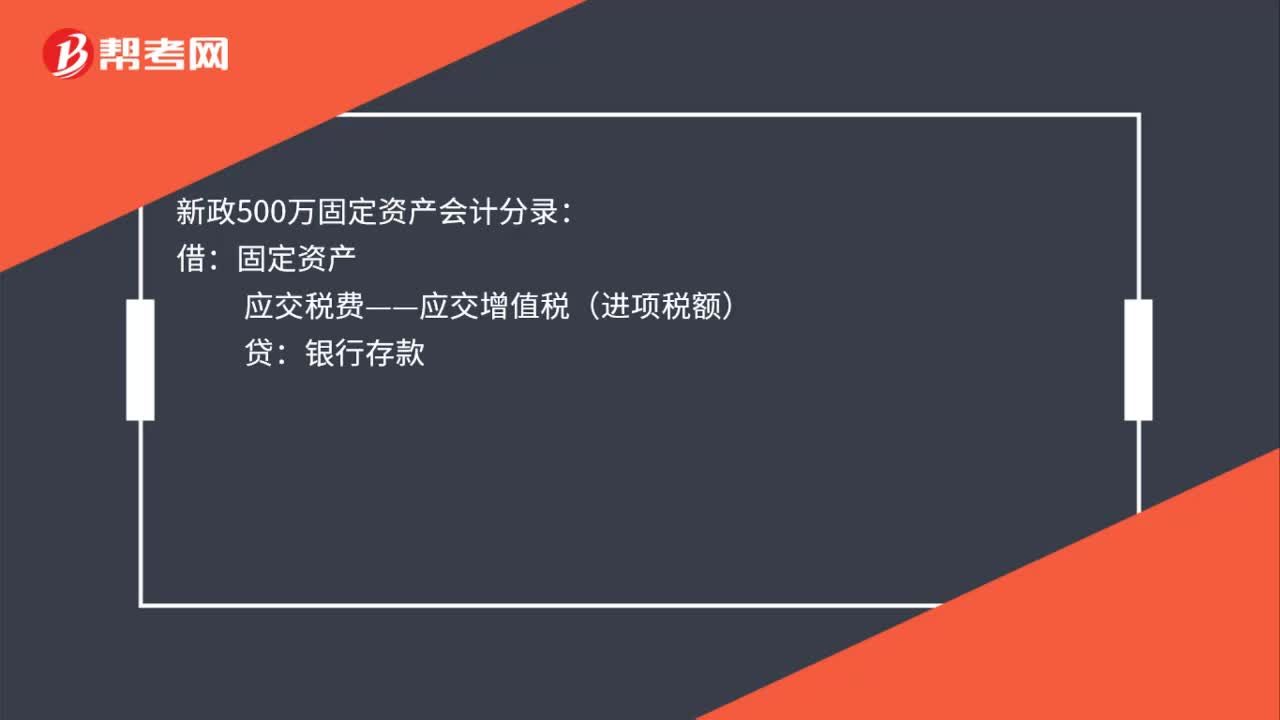

01:08固定资产加速折旧应该怎么做账?:固定资产加速折旧应该怎么做账?账上不用处理,现在允许固定资产一次性税前扣除。根据《关于完善固定资产加速折旧企业所得税政策的通知》:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日