下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

00:50来看看什么是未分配利润?:未分配利润是企业留待以后年度分配或待分配的利润。未分配利润是期初未分配利润加上本期实现的净利润,减去提取的各种盈余公积和分出的利润后的余额。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。企业对于未分配利润的使用有较大的自主权。(盈余公积用于弥补亏损或转增资本;进行未分配利润核算时“(1)未分配利润核算是通过。

00:29

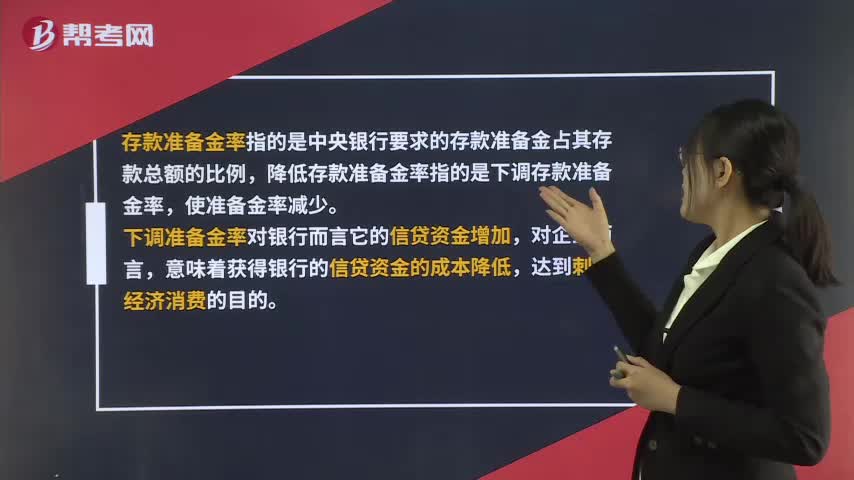

00:29下调存款准备金率是什么?:下调存款准备金率是什么?存款准备金率指的是中央银行要求的存款准备金占其存款总额的比例,下调存款准备金率指的是降低存款准备金率。下调准备金率对银行而言它的信贷资金增加,对企业而言,意味着获得银行的信贷资金的成本降低,达到刺激经济消费的目的。

02:34

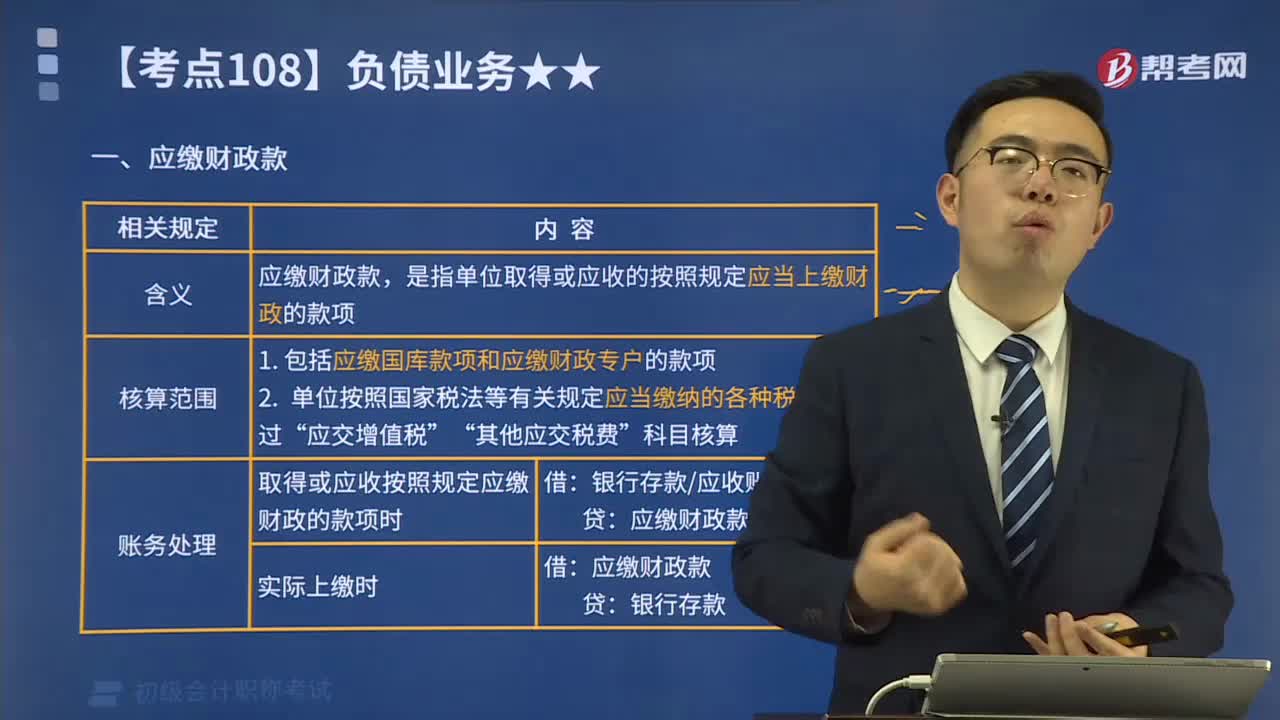

02:34什么是应缴财政款?:应缴财政款,是指单位取得或应收的按照规定应当上缴财政的款项。应缴财政款的核算范围:1. 包括应缴国库款项和应缴财政专户的款项。2. 单位按照国家税法等有关规定应当缴纳的各种税费,通过“应交增值税”其他应交税费“科目核算”

03:06

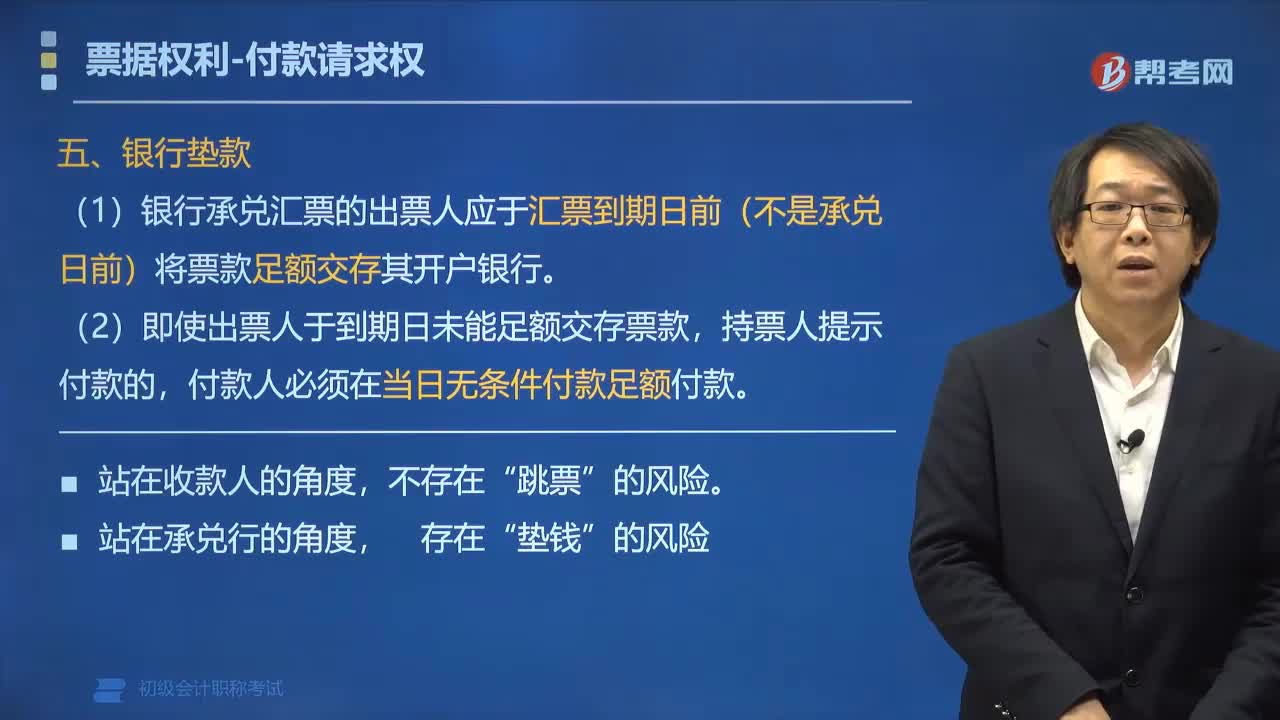

03:06票据中银行垫款是指什么?:票据中银行垫款是指银行承兑汇票的出票人于汇票到期日未能足额交存票款时,承兑银行仍应向持票人无条件付款,对出票人尚未支付的汇票金额按照每天万分之五计收利息。1. 银行承兑汇票的出票人应于汇票到期日前(不是承兑日前)将票款足额交存其开户银行。2. 即使出票人于到期日未能足额交存票款,付款人必须在当日无条件付款足额付款。3. 银行承兑汇票的出票人于到期日未能足额交存票款时。

00:35

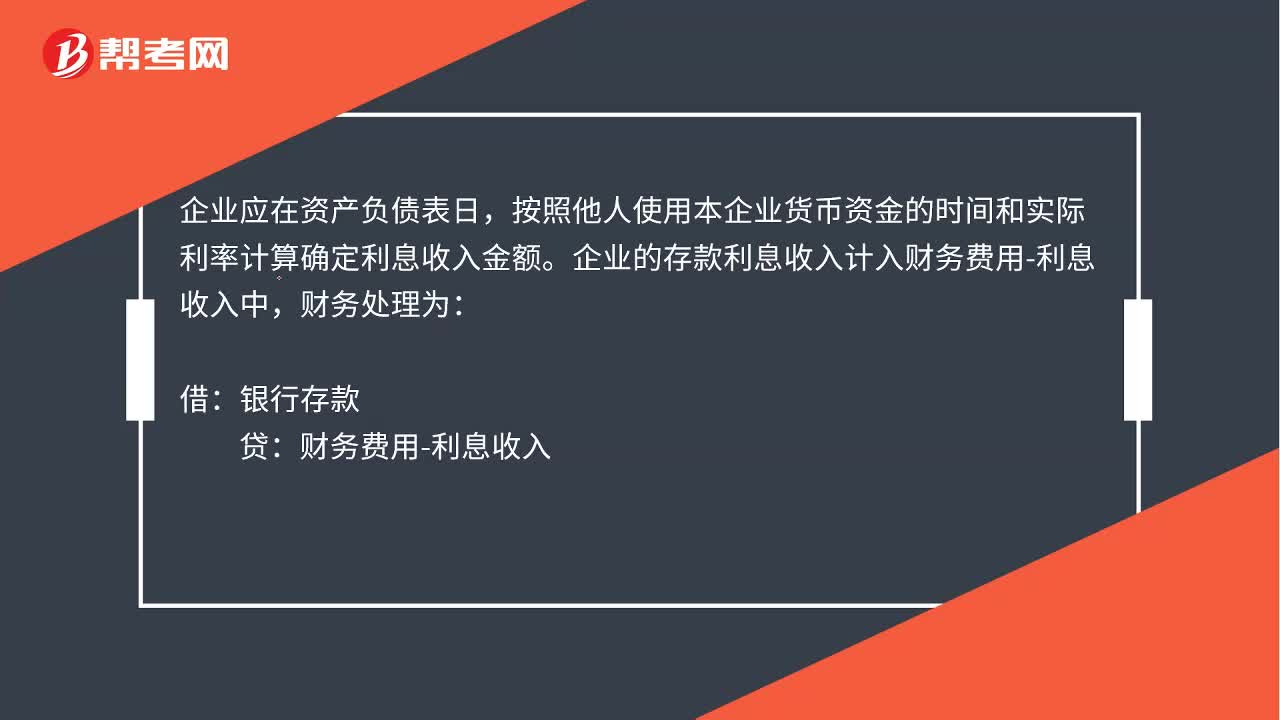

00:35存款利息会计分录是什么?:存款利息会计分录是什么?企业应在资产负债表日,按照他人使用本企业货币资金的时间和实际利率计算确定利息收入金额。企业的存款利息收入计入财务费用-利息收入中,财务处理为:借:银行存款:贷财务费用-利息收入

36:59

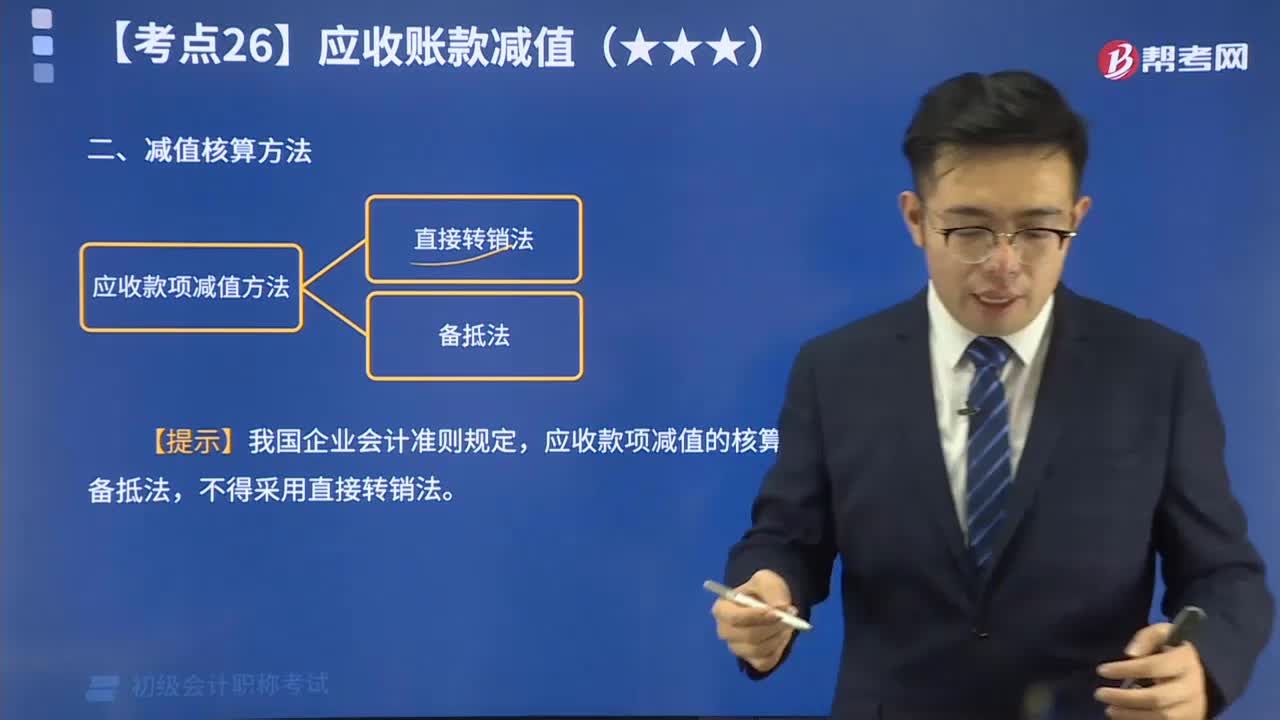

36:59一起来了解应收款项减值有哪些方法?:应收款项减值的核算应采用备抵法,企业在确定应收账款减值的核算方式时,确定应收账款减值只能采用备抵法,甲公司根据企业会计准则确定应计提坏账准备的金额为100000元。甲公司2x19年6月对丙公司的应收账款实际发生坏账损失30000元:甲公司应计提120000元坏账准备“因此本年末应计提的坏账准备金额为50000(120000-70000)元信用减值损失—计提的坏账准备50000

12:58

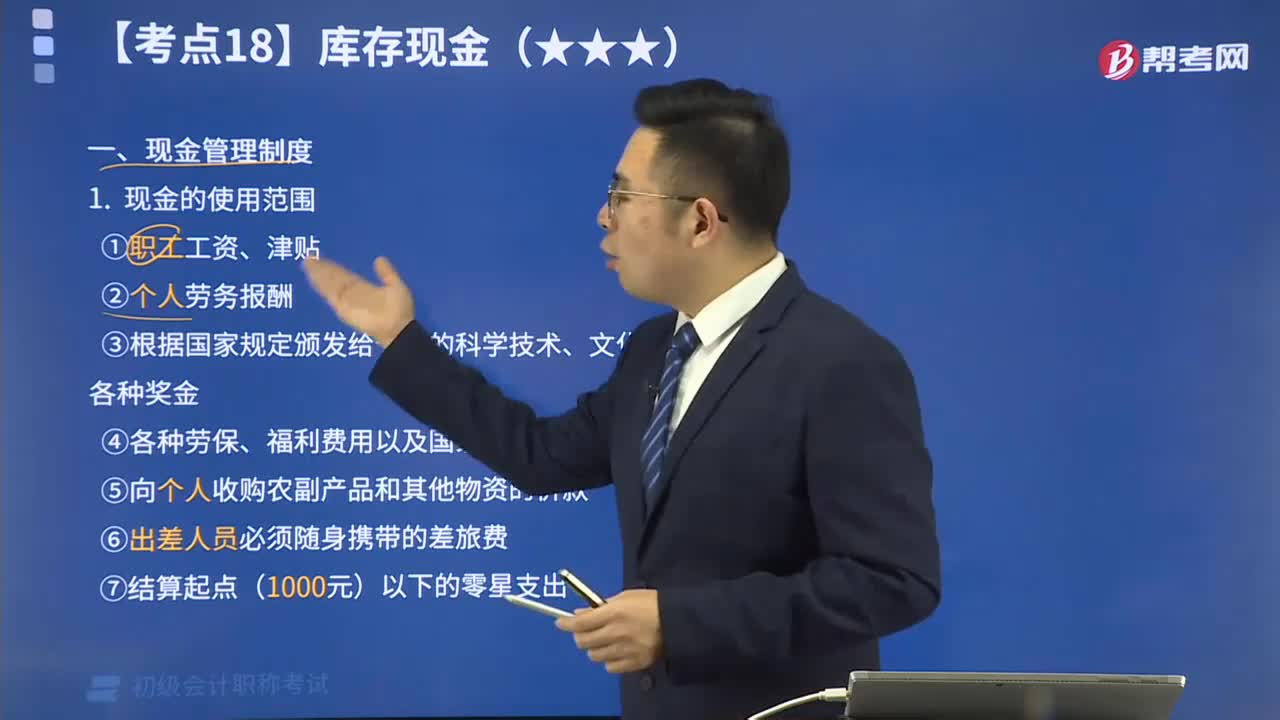

12:58来看看什么是现金管理制度?:限额由开户银行根据单位的实际需要核定,需要增加或者减少库存现金限额的,应当向开户银行提出申请,由开户银行核定。

02:24

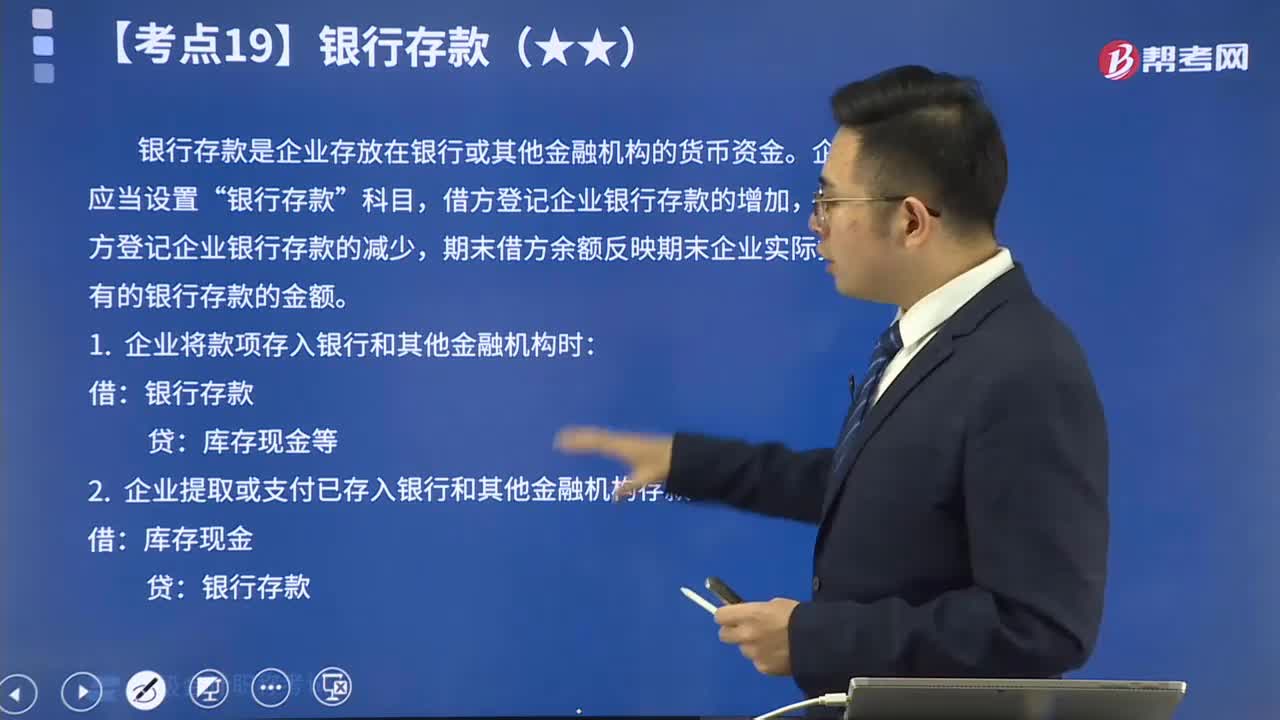

02:24带你速记什么是银行存款?:银行存款是储存在银行的款项。每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,银行存款的收支业务由出纳员负责办理。(一)银行存款是企业存放在银行或其他金融机构的货币资金。借方登记企业银行存款的增加,贷方登记企业银行存款的减少,1. 企业将款项存入银行和其他金融机构时:2. 企业提取或支付已存入银行和其他金融机构存款时。银行汇票是汇款人将款项交存当地银行。

07:44

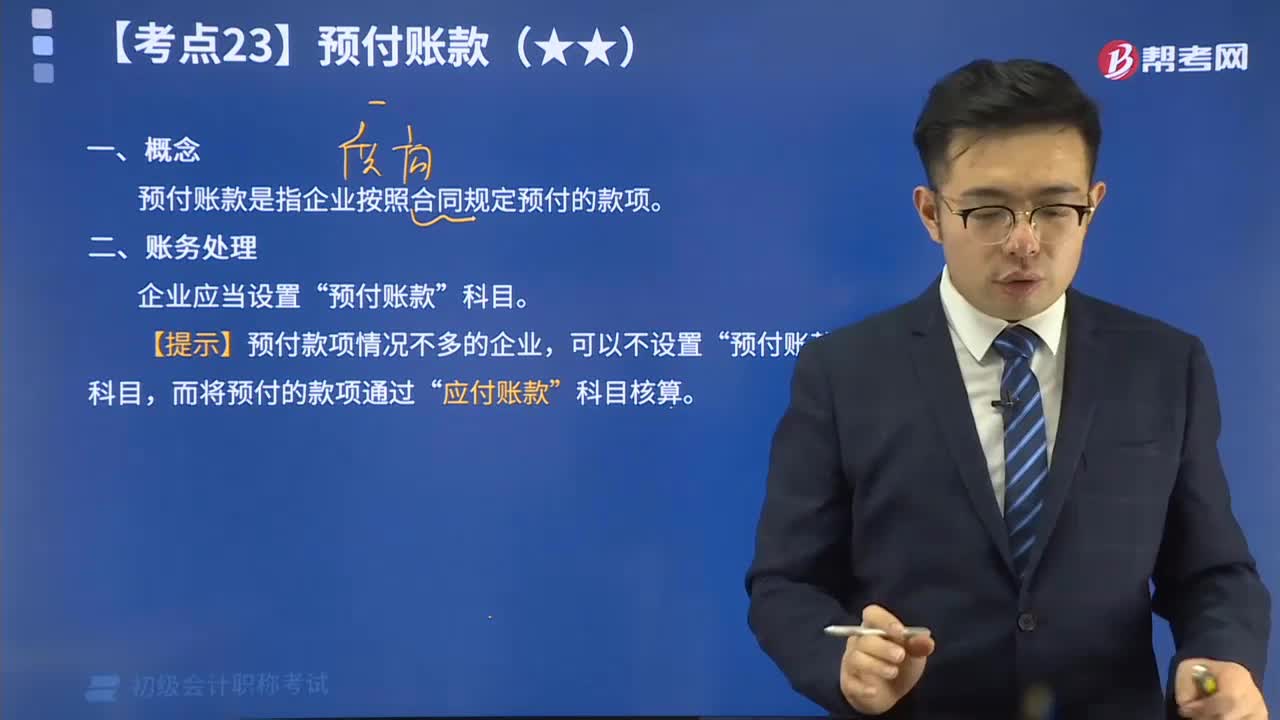

07:44什么是预付账款?:预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是指企业按照合同规定预付的款项“【提示】预付款项情况不多的企业”预付账款“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日