下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:24

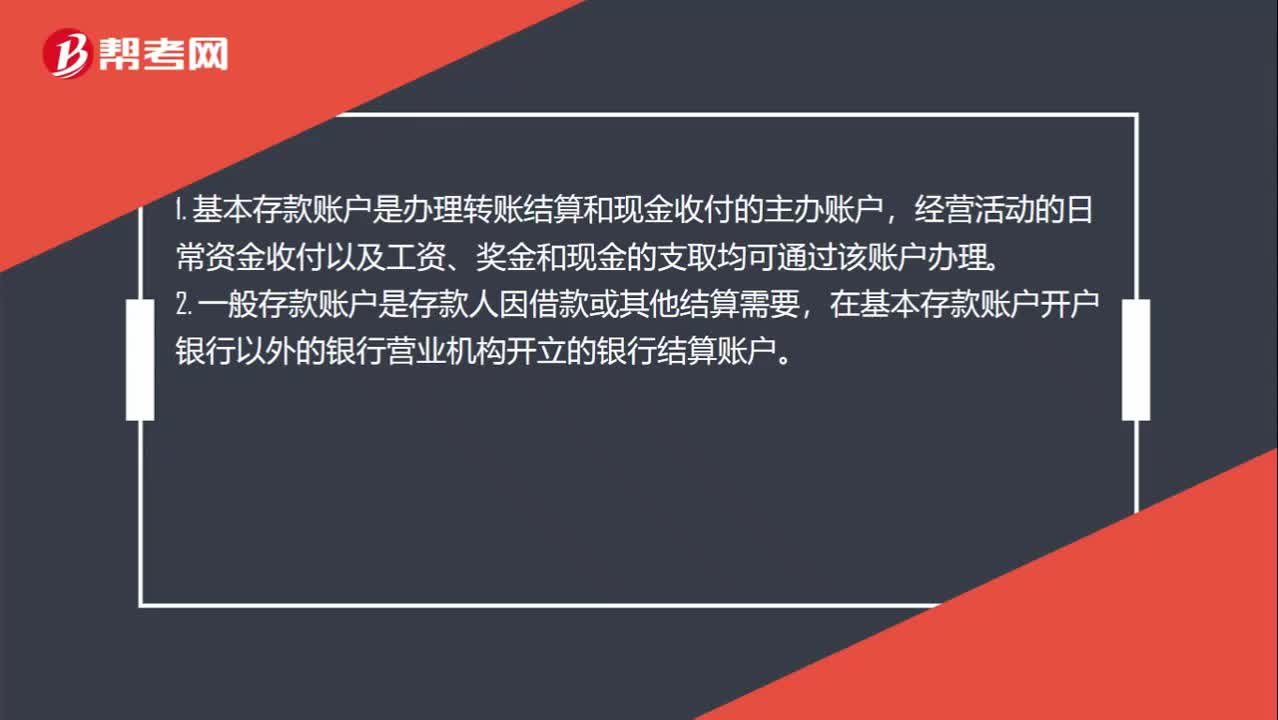

01:24基本存款账户、一般存款账户、专用存款账户、临时存款账户的分类依据是什么?:基本存款账户、一般存款账户、专用存款账户、临时存款账户的分类依据是什么?1. 基本存款账户是办理转账结算和现金收付的主办账户,经营活动的日常资金收付以及工资、奖金和现金的支取均可通过该账户办理。2. 一般存款账户是存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。对其特定用途资金进行专项管理和使用而开立的银行结算账户。

00:43

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

11:01

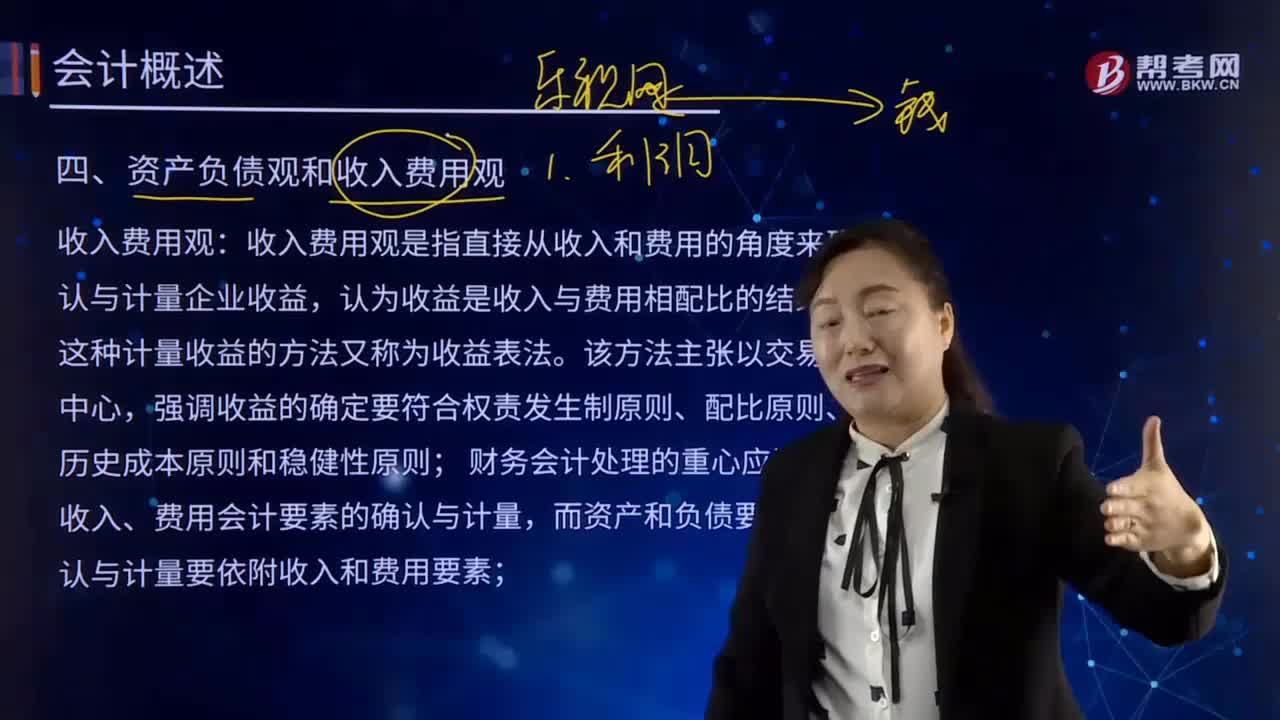

11:01资产负债观和收入费用观的含义分别是什么?:收入费用观是指直接从收入和费用的角度来确认与计量企业收益,收入费用观是指直接从收入和费用的角度来确认与计量企业收益,财务会计处理的重心应该是对收入、费用会计要素的确认与计量。而资产和负债要素的确认与计量要依附收入和费用要素,资产负债观直接从资产和负债的角度确认与计量企业的收益。首先要定义并规范由该类交易或事项产生的相关资产或负债或其对相关资产或负债造成影响的确认与计量。

00:20

00:20营业费用和管理费用的区别是什么?:营业费用和管理费用的区别是什么?旧会计准则叫营业费用,而管理费用是指企业为组织和管理企业生产经营活动而发生的各种管理费用。

02:46

02:46销售劳务(提供的应税劳务)的含义是什么?:销售劳务(提供的应税劳务)的含义是什么?应税劳务,就是其收入依法应该纳税的劳务,其收入应该依法纳税,个人或集体向他人提供的劳务就不是应税劳务。应税劳务是指应当缴纳税费的除销售货物以外的某些服务项目收入,劳务是指纳税人提供的加工、修理修配劳务。受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,提供应税劳务,是指有偿提供加工、修理修配劳务。

06:58

06:58自物权和他物权分别指什么?:自物权是民事主体依法对自己的所有物所享有的物权。在大陆法物权分类中与物权相对应而存在。所有权以外的物权也可存在于所有人自己的物上,如土地的所有人可在自己土地上为自己利益而设定地役权或担保物权。他物权是在他人所有的物上设定或享有的权利。自物权即所有权以外的一切物权均可纳入他物权范畴。此类权利以他人的所有权为前提而存在,通常仅体现为物权的某项权能或某一部份。

01:12

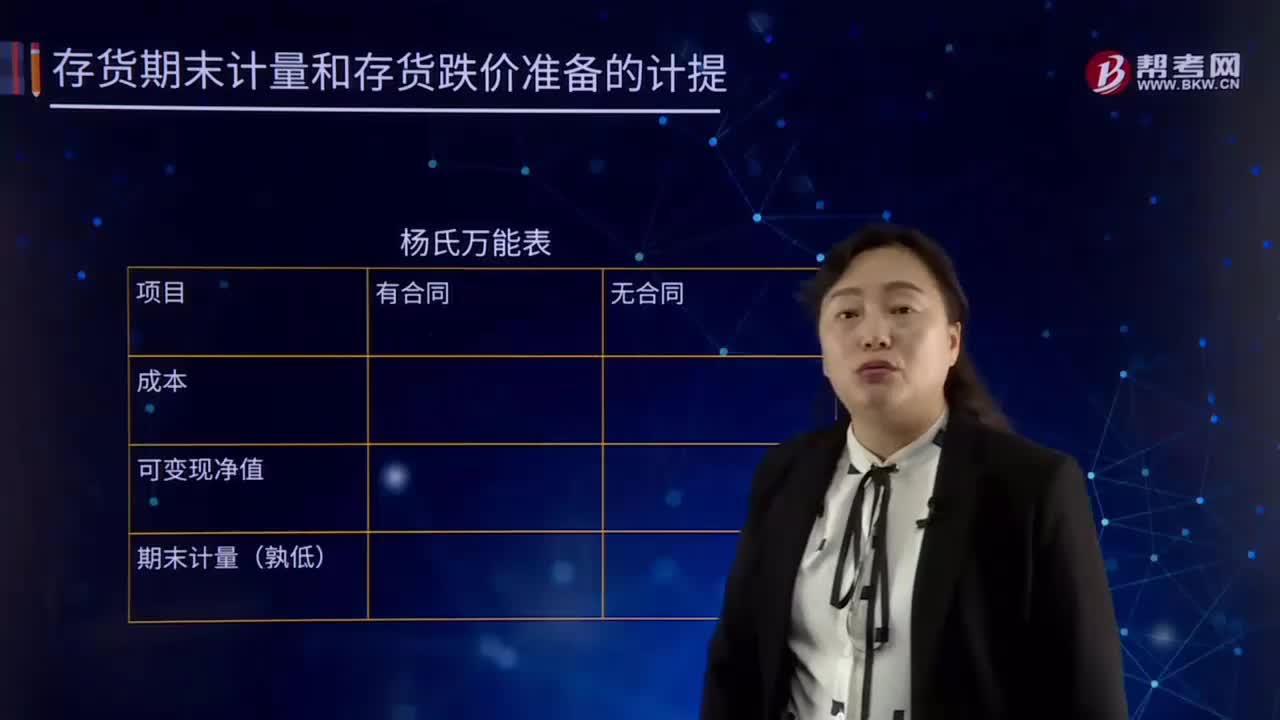

01:12存货的可变现净值的基本特征是什么?:存货的可变现净值的基本特征是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。(1)确定存货可变现净值的前提是企业在进行日常活动,那么不能按照存货准则的规定确定存货的可变现净值,(2)可变现净值为存货的预计未来净现金流入。

03:24

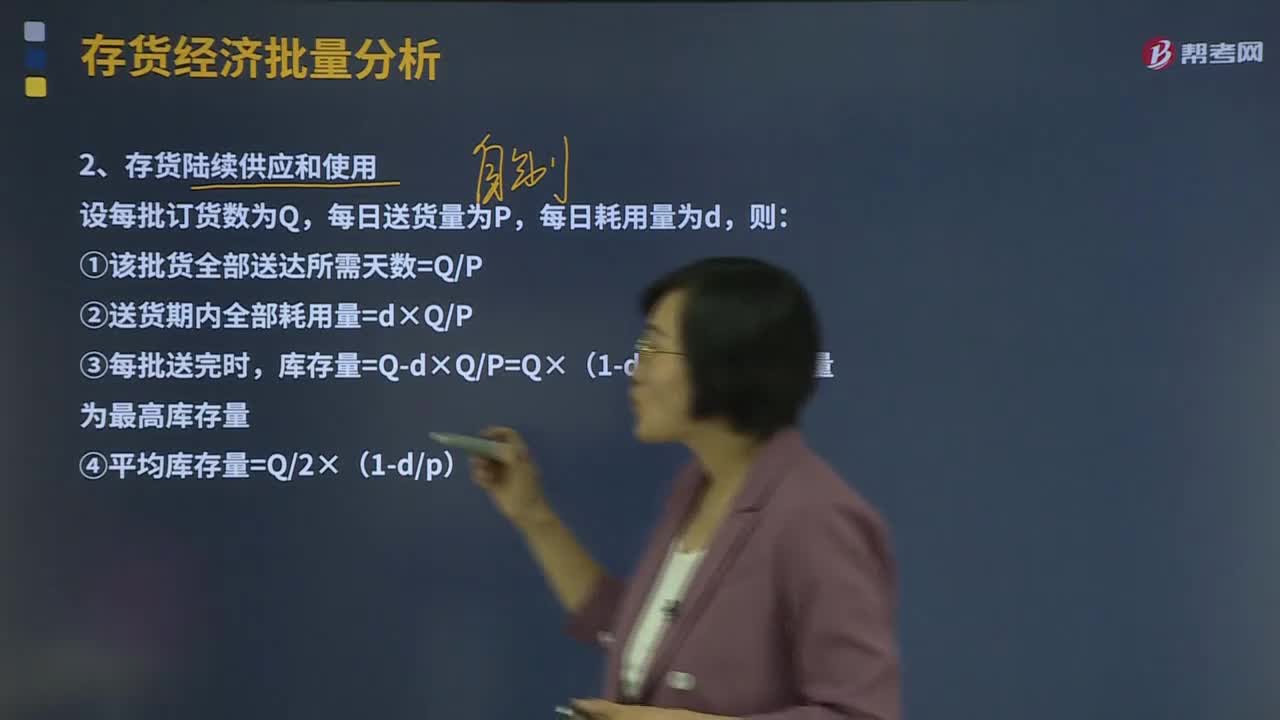

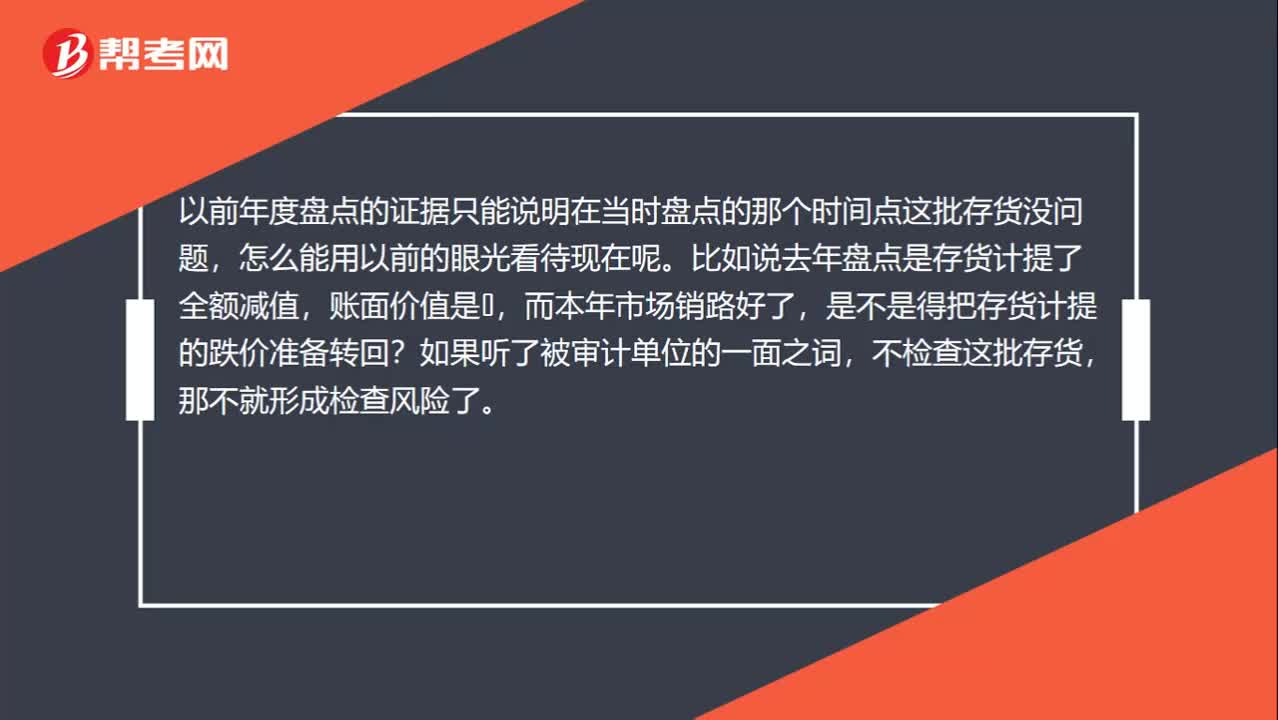

03:24存货期末计量及存货跌价准备计提原则的具体内容分别指什么?:存货期末计量及存货跌价准备计提原则的具体内容分别指什么?存货跌价准备账户用于核算企业提取的存货跌价准备。应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。简单的说就是由于存货的可变现净值低于原成本,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,存货跌价准备(期末余额-期初余额),【解析】存货成本。存货的成本为实际成本

02:57

02:57所有权的概念和法定分类分别指什么?:所有权的概念和法定分类分别指什么?所有权是人类社会特有的一种制度。或在其制度安排中仅给予所有权以次要地位,一、所有权的概念”所有权是指在法律限制范围内。所有权人对自己的不动产或者动产:依法享有占有、使用、收益和处分的权利“可简化为占有、使用、收益和处分四项权能”二、所有权的法定分类,法律规定属于国家所有的财产。2.集体所有权。农民集体所有的不动产和动产。

11:39

11:39存货核算常用会计科目有哪些?:存货核算是指对企业存货价值即成本的计量,用于工商业企业存货出入库核算,存货核算常用会计科目有:"库存商品"科目核算企业库存的各种商品的实际成本或进价或计划成本或售价。"发出商品"科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本或进价或计划成本或售价,"发出商品"科目应当按照购货单位及商品类别和品种设置二级明细科目。也可以单独设置"委托代销商品"科目进行核算。

04:57

04:57存货的性质及其确认条件是什么?:存货的性质及其确认条件是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。存货指企业在日常活动中,持有以备出售的产成品或商品、处于生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料。2.存货的确认条件:

01:59

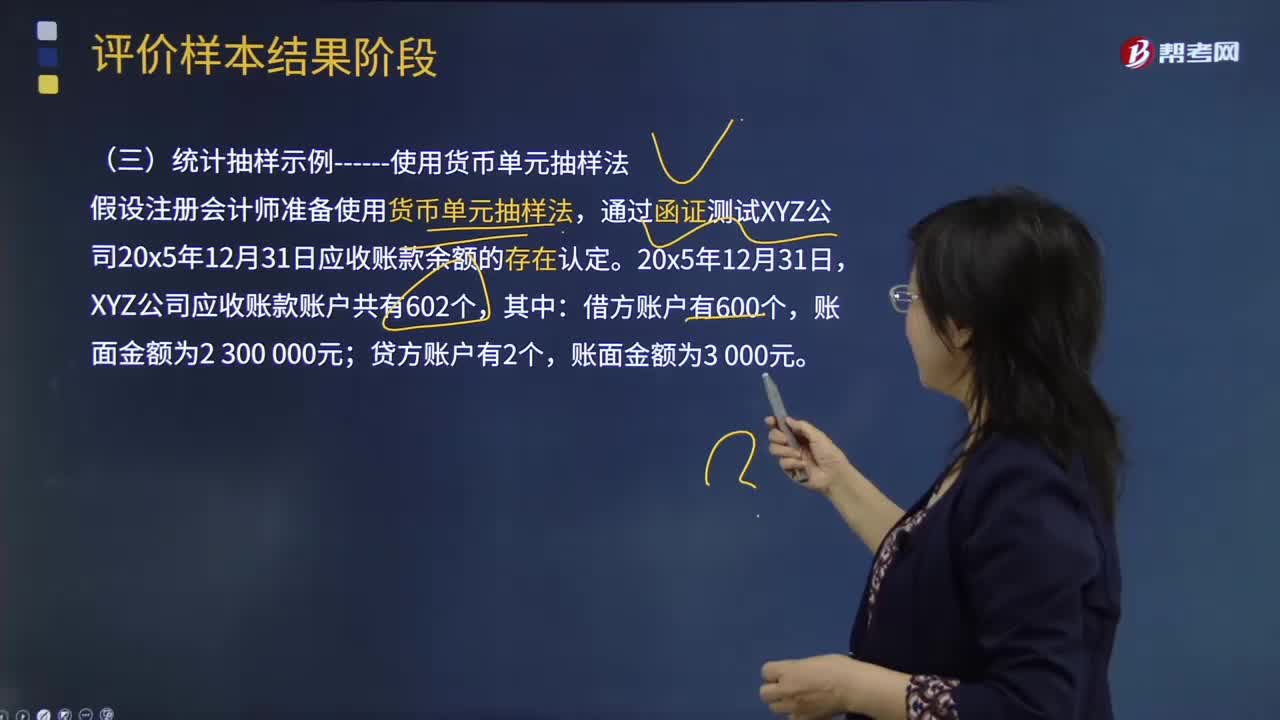

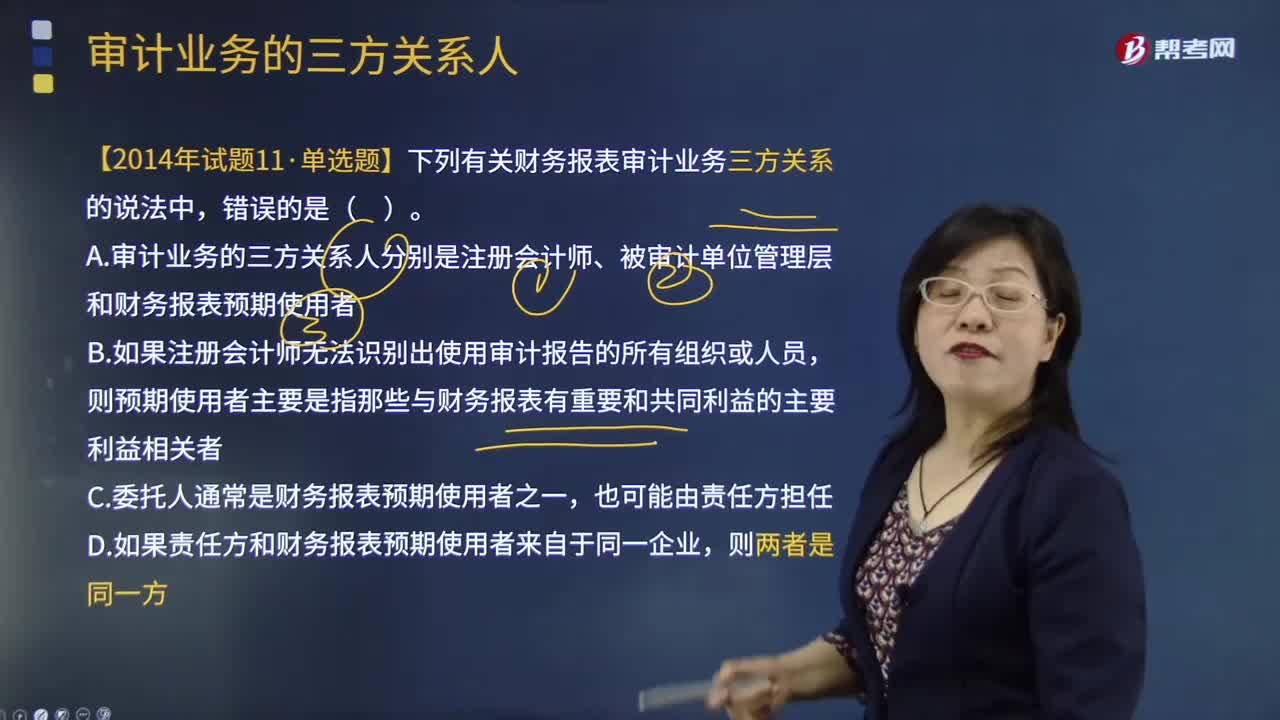

01:59审计业务的预期使用者是指什么?:审计业务的预期使用者是指什么?预期使用者是指预期使用审计报告和财务报表的组织或人员。银行要求企业提供一份经审计的反映财务状况的财务报表,银行就是该审计报告的预期使用者。审计报告的收件人应当尽可能地明确为所有的预期使用者,注册会计师为上市公司提供财务报表审计服务,A. 审计业务的三方关系人分别是注册会计师、被审计单位管理层和财务报表预期使用者。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日