下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:02

01:02存货跌价准备是什么科目?:存货跌价准备是什么科目?存货跌价准备:存货跌价准备是资产的备抵类科目,只不过这个资产类科目代表的是反向资产,(1)存货跌价准备账户用于核算企业提取的存货跌价准备。(2)存货跌价准备是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。

00:41

00:41残保金计入什么科目?:残保金计入什么科目?从新的会计准则来看,残疾人保障金通常情况下都是计入“(1)残疾人保障金提取时。管理费用——残保金“(2)实际上缴时借记;其他应付款——残保金“科目”贷记,如果金额对利润有很大影响”可以一次评估。按票面一次进,借记,管理费用,贷记“银行存款”

02:41

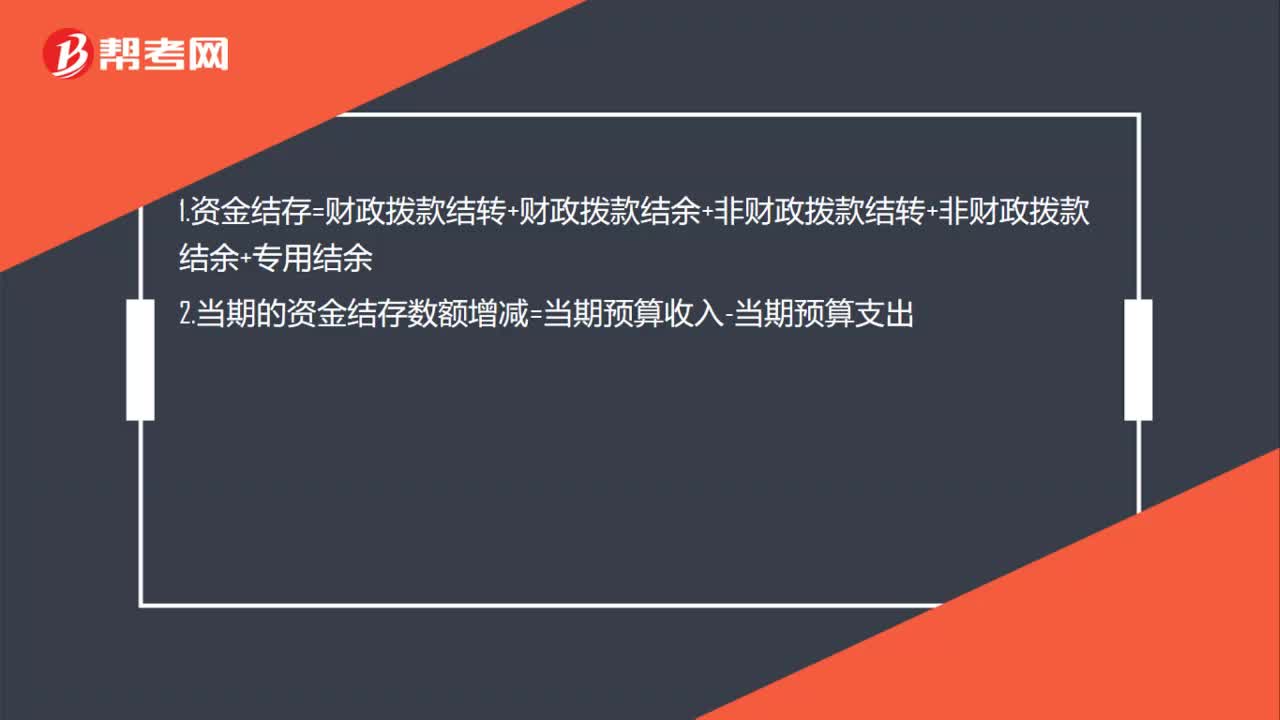

02:41结转资金和结余资金有什么区别?:(1)结余资金是指结算后当年剩余的资金,(2)结转资金是指当年支出预算已执行但尚未完成,在当期未使用完、下年需按原用途继续使用的财政拨款资金,也可以说是结余中有专项用途、需继续安排使用的资金;(1)结转资金是一个工作目标没有完成的结算结果,(2)结余资金是支出预算的一个工作目标已完成或者因故终止的结算结果,(1)结转资金是下一年度需要按照原用途继续使用的资金,结转资金原则上不得调整用途。

00:37

00:37应交税金科目是什么?:应交税金科目是什么?应交税金科目是属于负债类科目。下设应交所得税及应交增值税等二级科目。

00:33

00:33存货包括哪些科目?:存货包括哪些科目?存货包括以下内容:原材料、在产品、产成品、商品、周转材料。涉及到具体的会计科目一般的企业包括:原材料、物资采购、包装物、低值易耗品、材料成本差异、库存商品、存货跌价准备、生产成本等。如果期末有未结平的制造费用,在资产负债表里并入存货。

00:14

00:14货币资金存量是什么?:货币资金存量是什么?货币资金存量是企业资金循环的始点,也是资金循环的终点,处于两次资金循环中介的间歇资金。

00:31

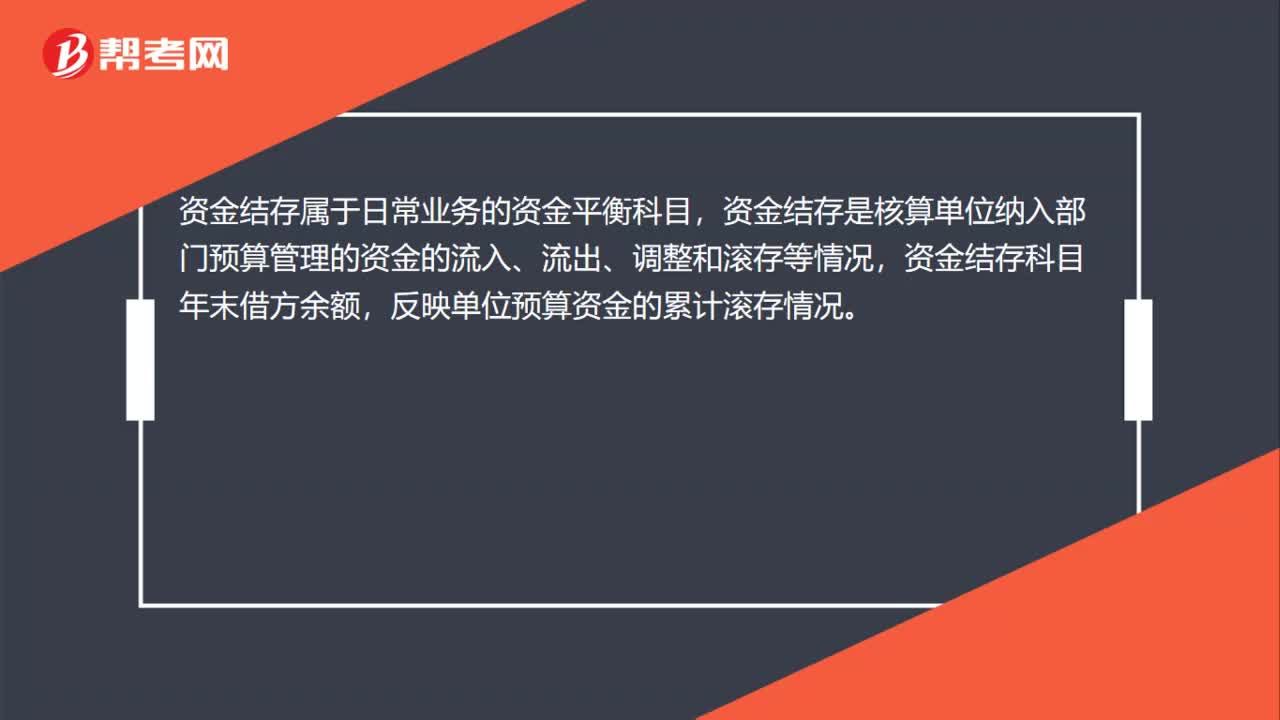

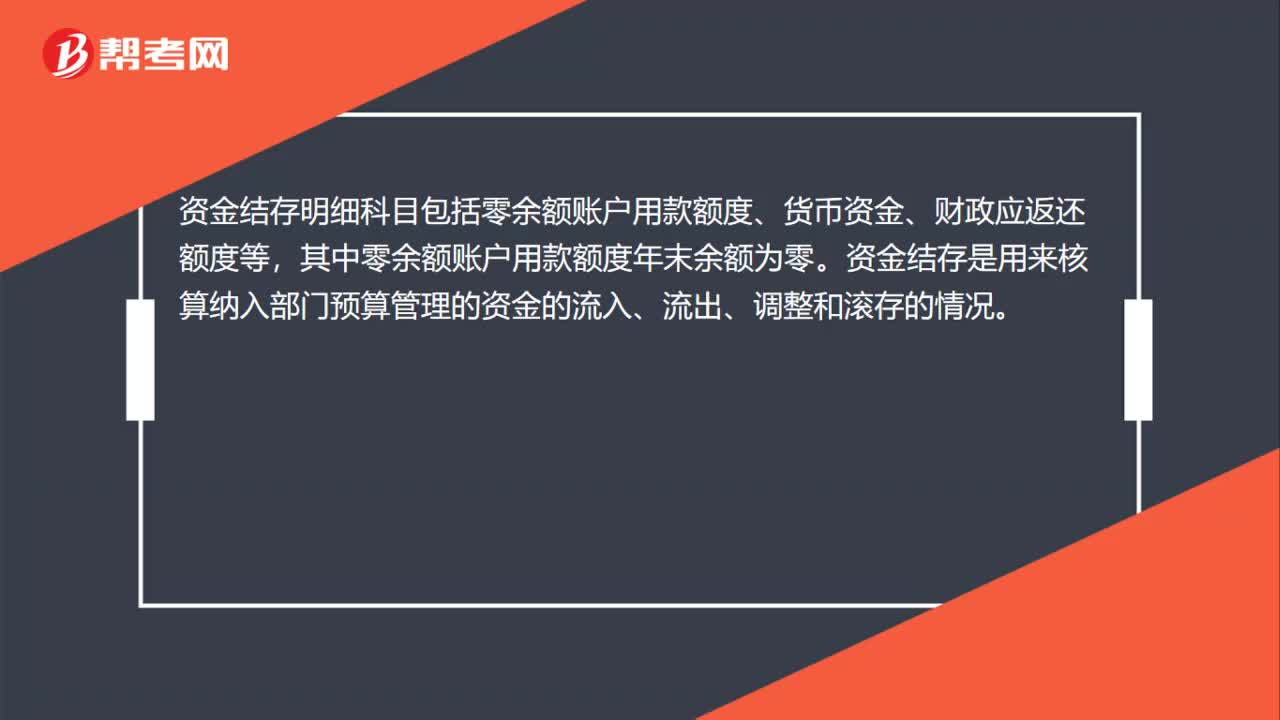

00:31资金结存的二级科目都包括哪些?:资金结存的二级科目都包括哪些?资金结存是预算会计的科目。明细科目包括:货币资金,零余额账户用款额度,财政应返还额度三个明细科目。

00:30

00:30其他货币资金是什么科目?:其他货币资金是什么科目?其他货币资金“属于资产类科目”为了反映和监督其他货币资金的收支和结存情况。企业应当设置,其他货币资金“科目”借方登记其他货币资金的增加,贷方登记其他货币资金的减少,期末余额在借方,反映企业实际持有的其他货币资金的金额。

00:28

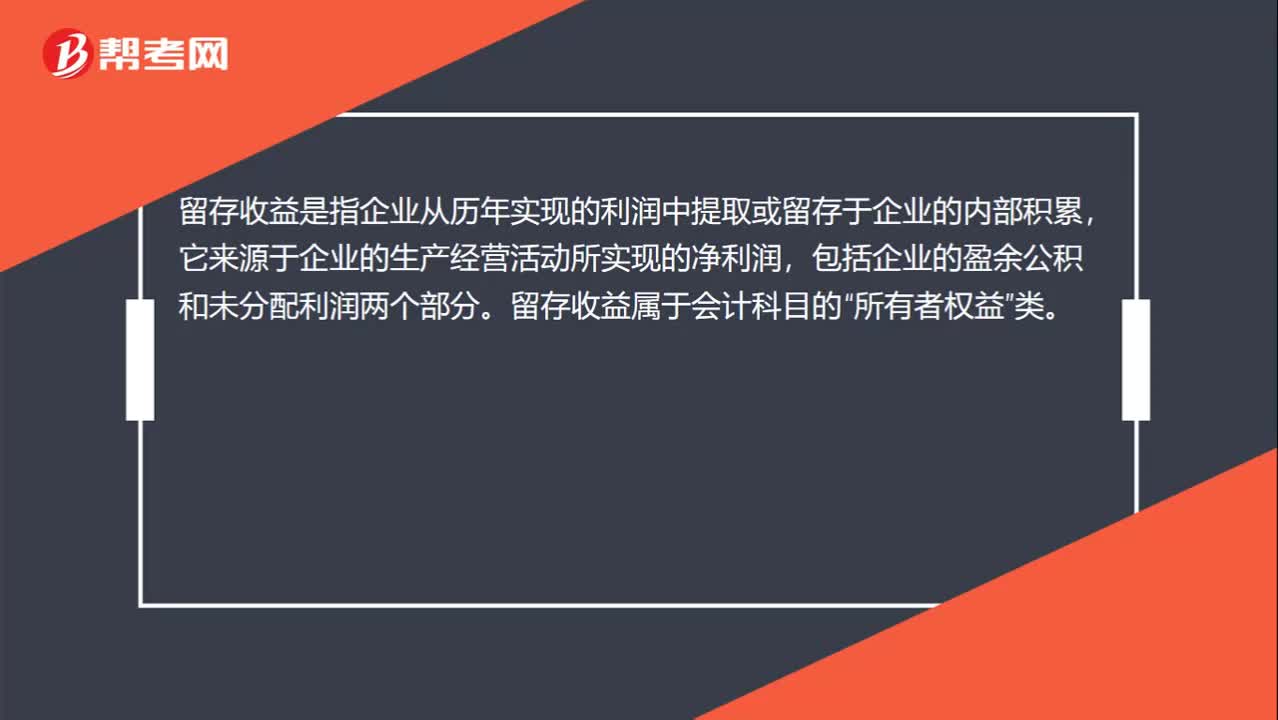

00:28留存收益计入什么科目?:留存收益计入什么科目?留存收益是指企业从历年实现的利润中提取或留存于企业的内部积累,它来源于企业的生产经营活动所实现的净利润,包括企业的盈余公积和未分配利润两个部分。留存收益属于会计科目的“所有者权益”类。

00:28

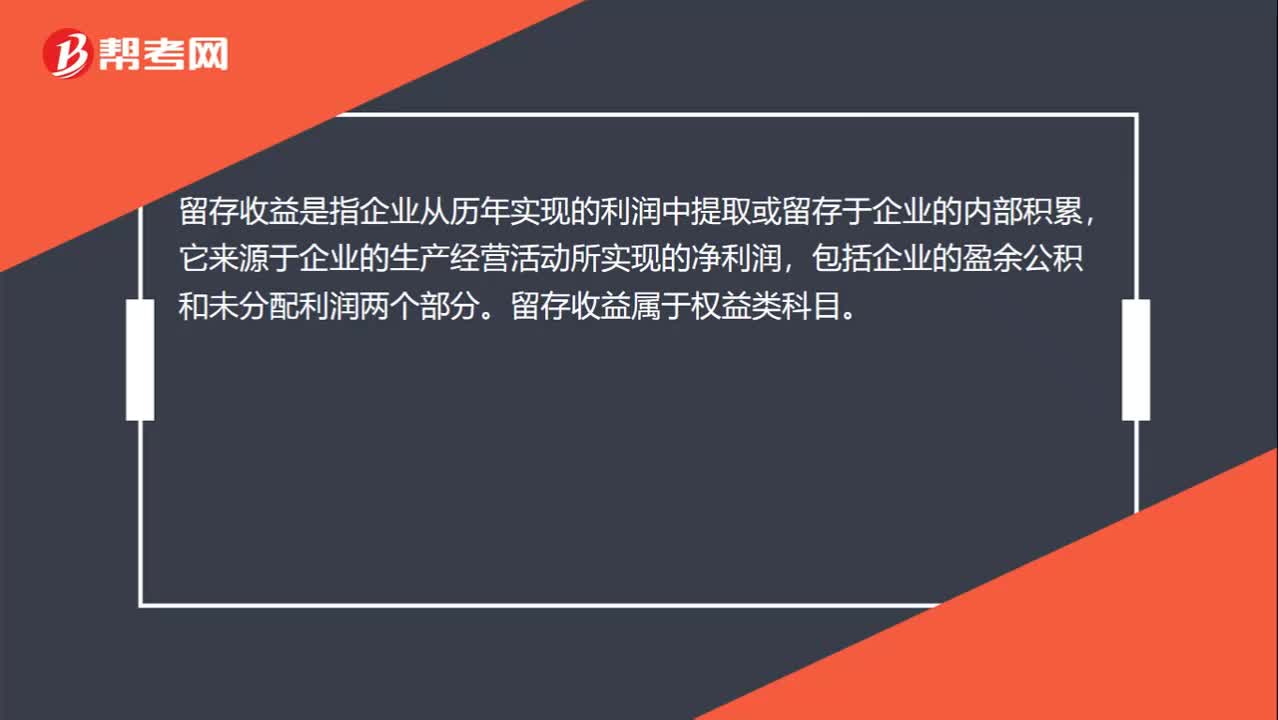

00:28留存收益属于什么科目?:留存收益属于什么科目?留存收益是指企业从历年实现的利润中提取或留存于企业的内部积累,它来源于企业的生产经营活动所实现的净利润,包括企业的盈余公积和未分配利润两个部分。留存收益属于权益类科目。

00:32

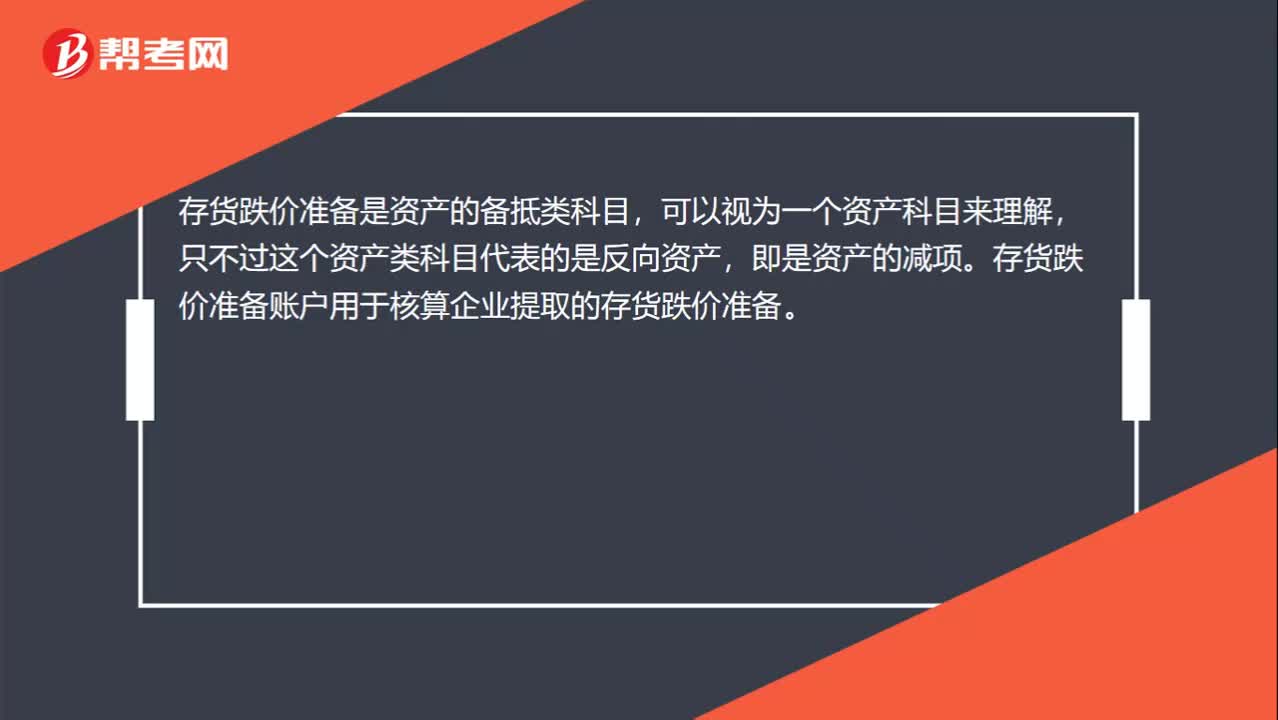

00:32存货跌价准备是什么科目?:存货跌价准备是什么科目?存货跌价准备是资产的备抵类科目,可以视为一个资产科目来理解,只不过这个资产类科目代表的是反向资产,即是资产的减项。存货跌价准备账户用于核算企业提取的存货跌价准备。

01:54

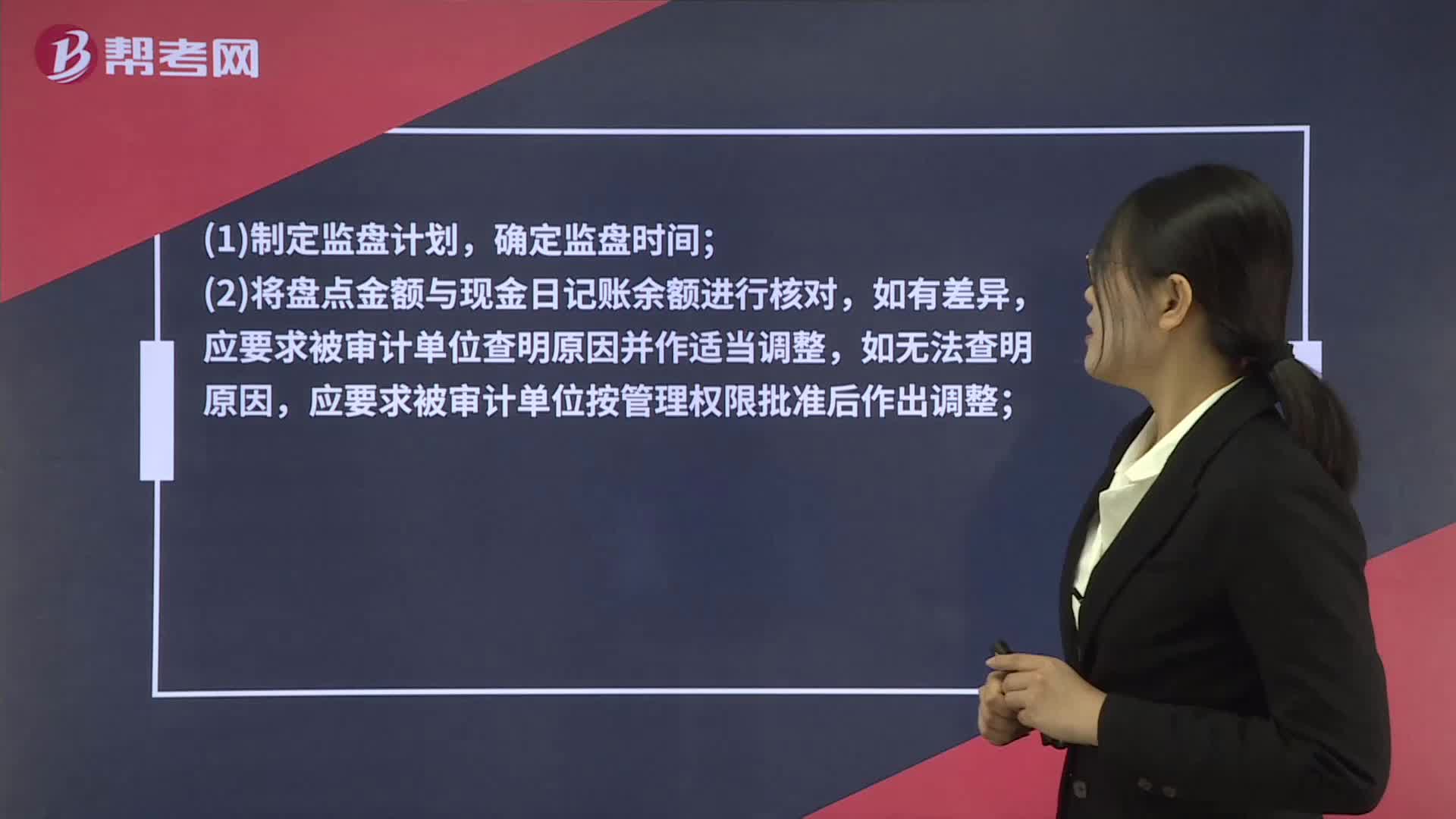

01:54货币资金库存现金的科目底稿实质性程序有哪些?:货币资金库存现金的科目底稿实质性程序有哪些?1. 核对库存现金日记账与总账的金额是否相符,检查非记账本位币库存现金的折算汇率及折算金额是否正确。2将盘点金额与现金日记账余额进行核对,应要求被审计单位查明原因并作适当调整,应要求被审计单位按管理权限批准后作出调整;3在非资产负债表日进行盘点时,应调整至资产负债表日的金额;4若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日