下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

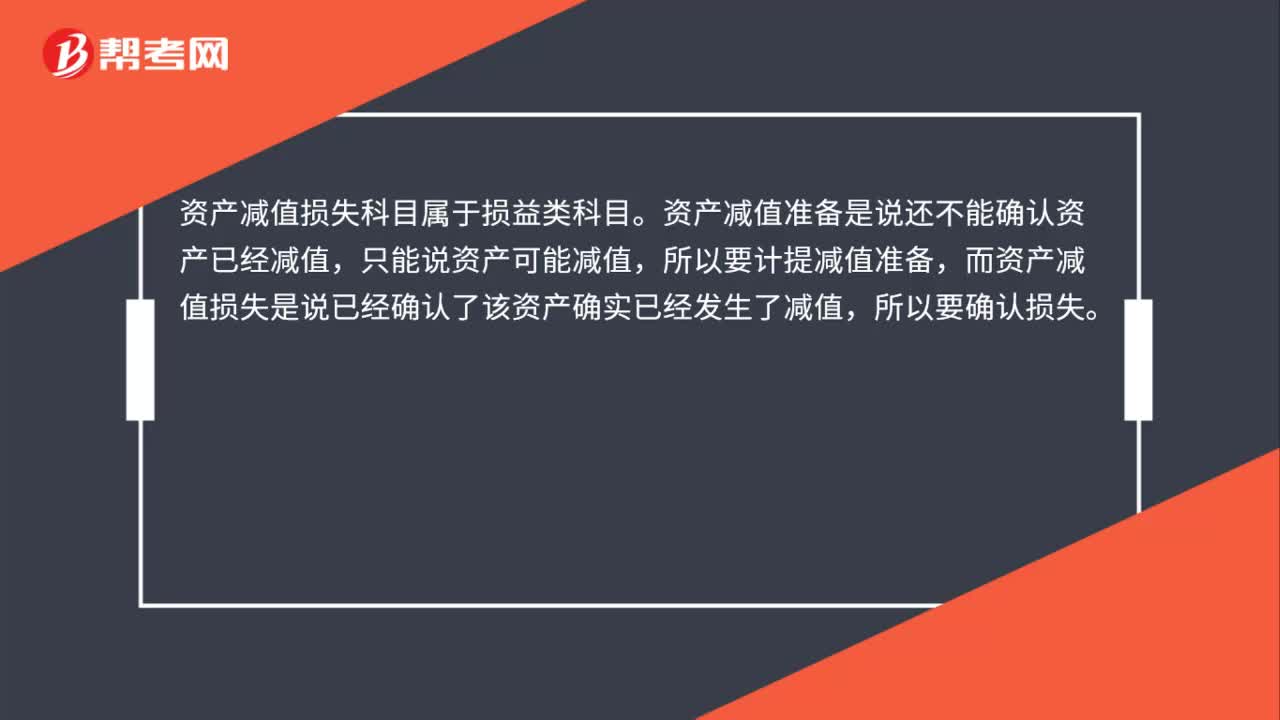

00:39资产减值损失是什么?:资产减值损失是什么?资产减值损失是指企业在资产负债表,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。企业所有的资产在发生减值时,原则上都应当对所发生的减值损失及时加以确认和计量,因此,资产减值包括所有资产的减值。

00:15

00:15资产减值损失是负数是什么意思?:资产减值损失是负数是什么意思?资产减值损失负数表示计提坏账准备多了,本期冲减就会造成是负数。

00:19

00:19确认固定资产减值损失分录是什么?:确认固定资产减值损失分录是什么?确认固定资产减值损失分录:借:资产减值损失——固定资产减值损失:贷固定资产减值准备

00:40

00:40如何确认固定资产减值损失?:确认固定资产减值损失:固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。

00:31

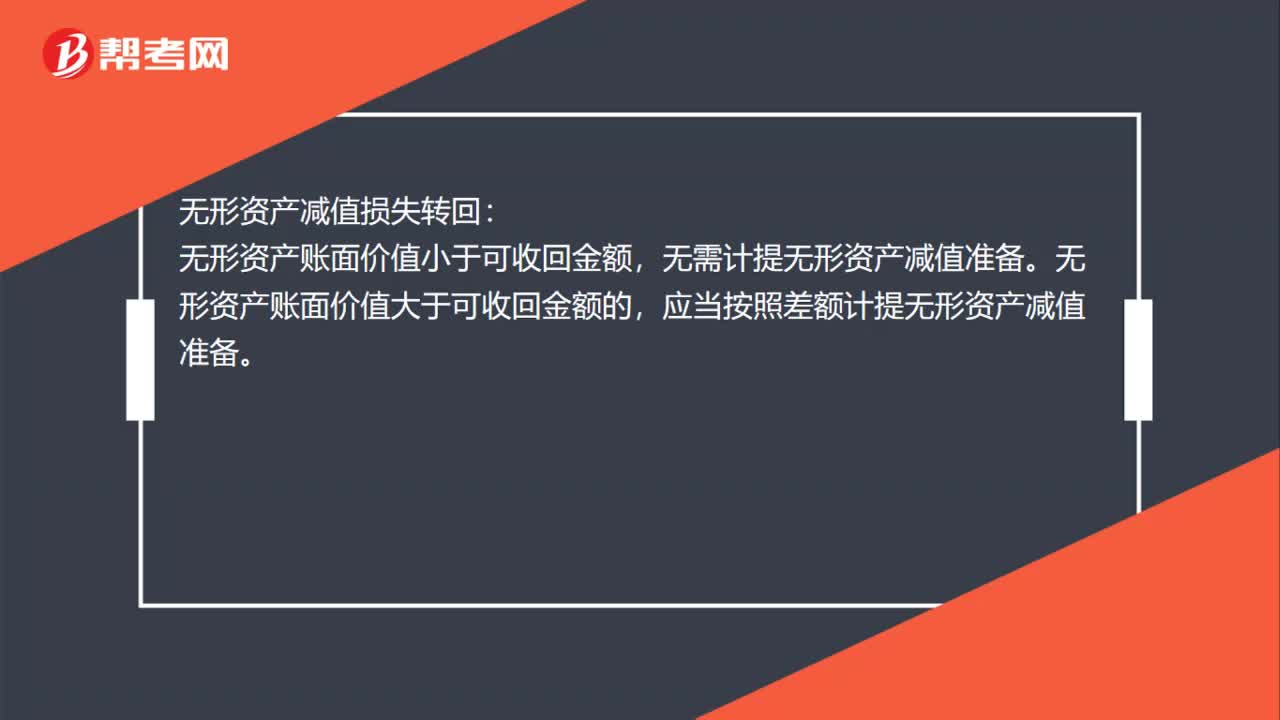

00:31无形资产减值损失怎么转回?:无形资产减值损失转回:无形资产账面价值小于可收回金额,无需计提无形资产减值准备。无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。

00:48

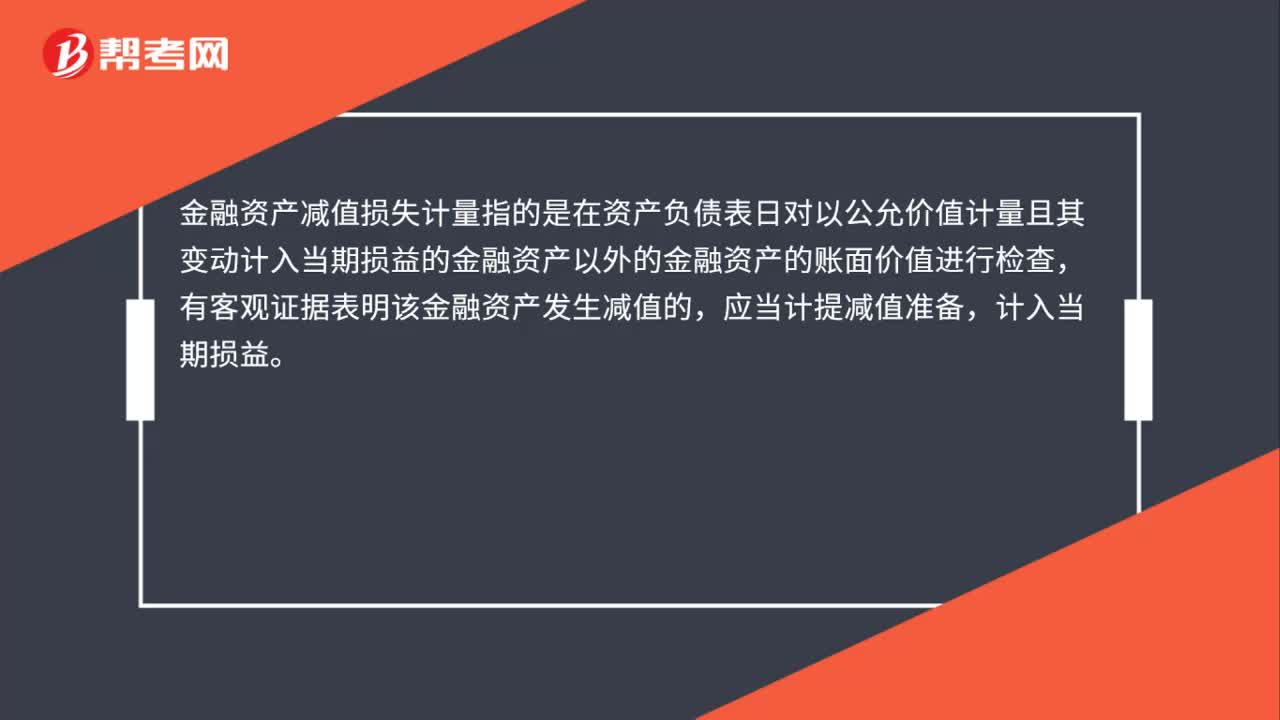

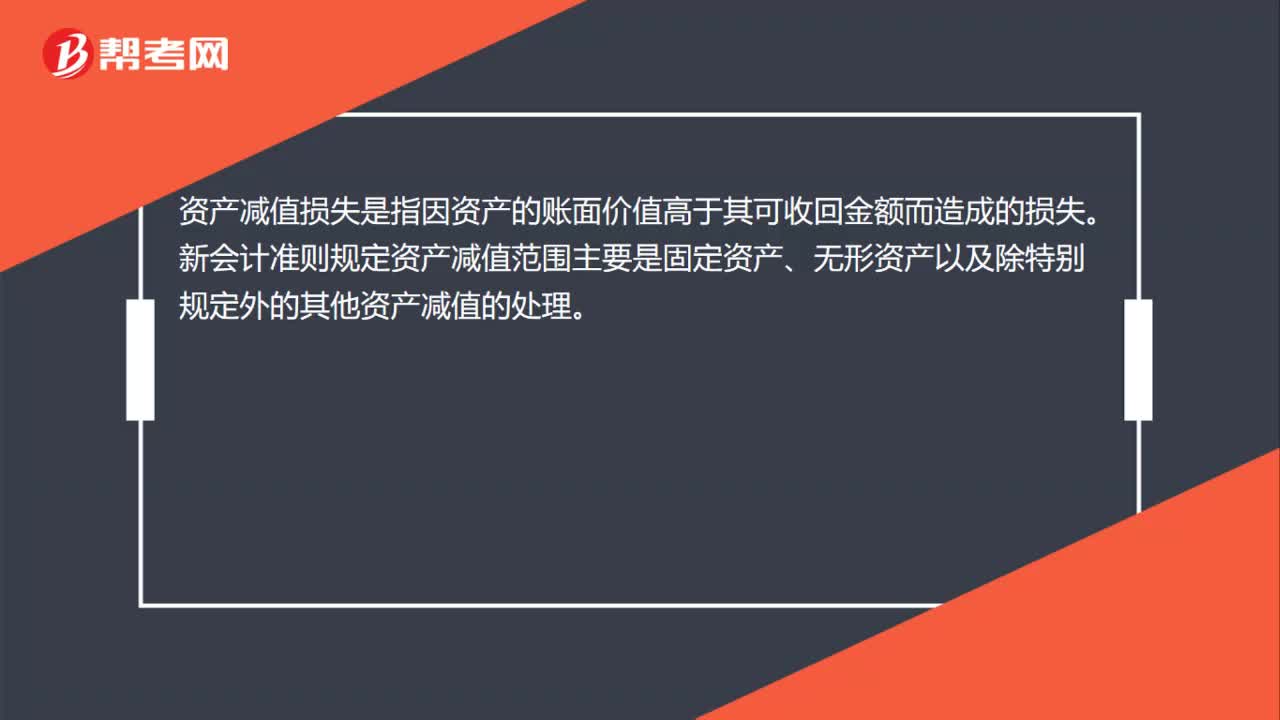

00:48资产减值损失是什么?:资产减值损失是什么?资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

01:26

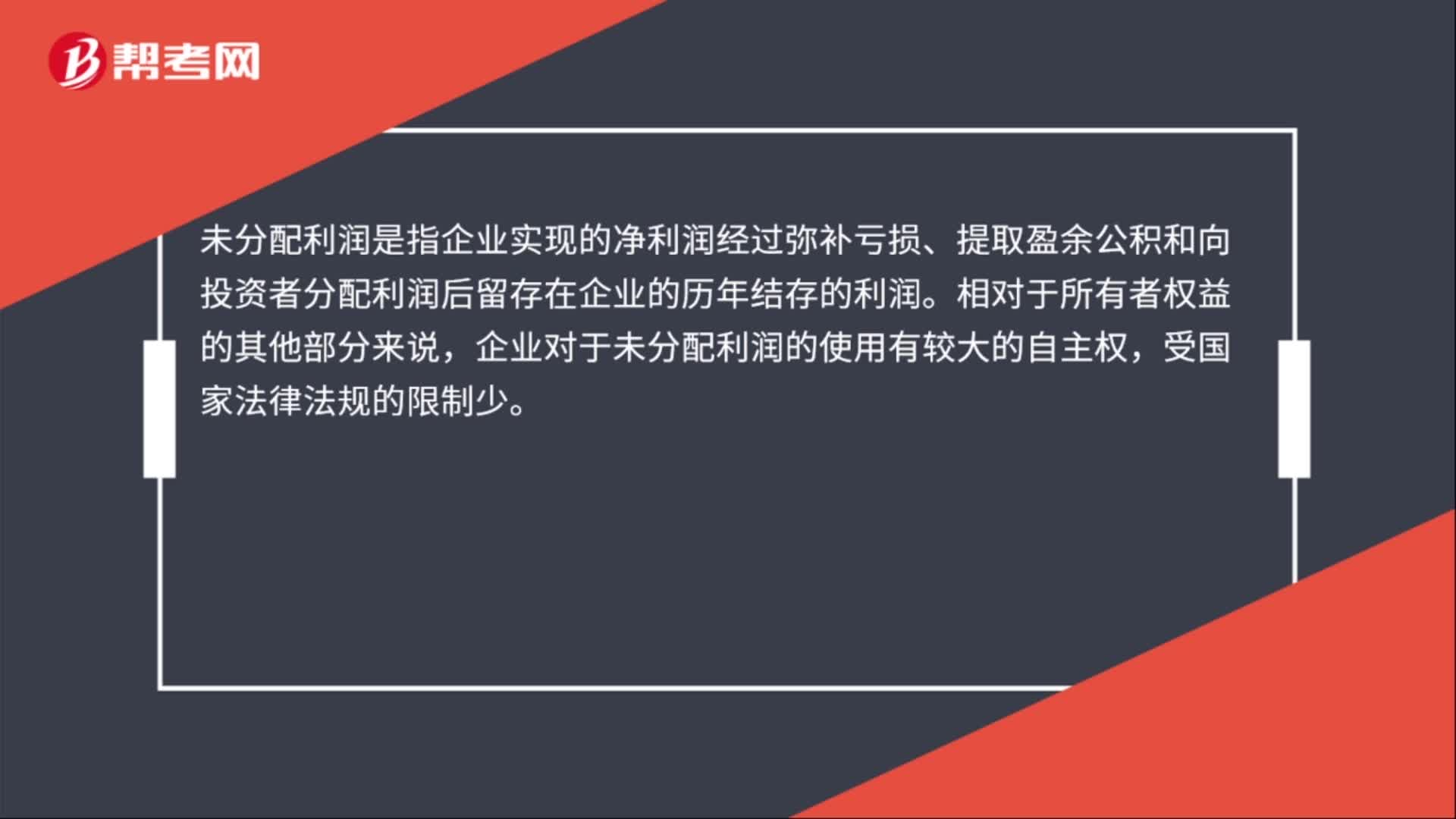

01:26未分配利润在资产负债表中怎么填?:未分配利润在资产负债表中怎么填?未分配利润在资产负债表中填写的公式是期初未分配利润+本期净利润-(提取盈余公积+对股东的分配+其他)-(盈余公积弥补亏损+其他),提取盈余公积+对股东的分配+其他“盈余公积弥补亏损+其他“为所有者权益的内部结转”未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。相对于所有者权益的其他部分来说。

01:31

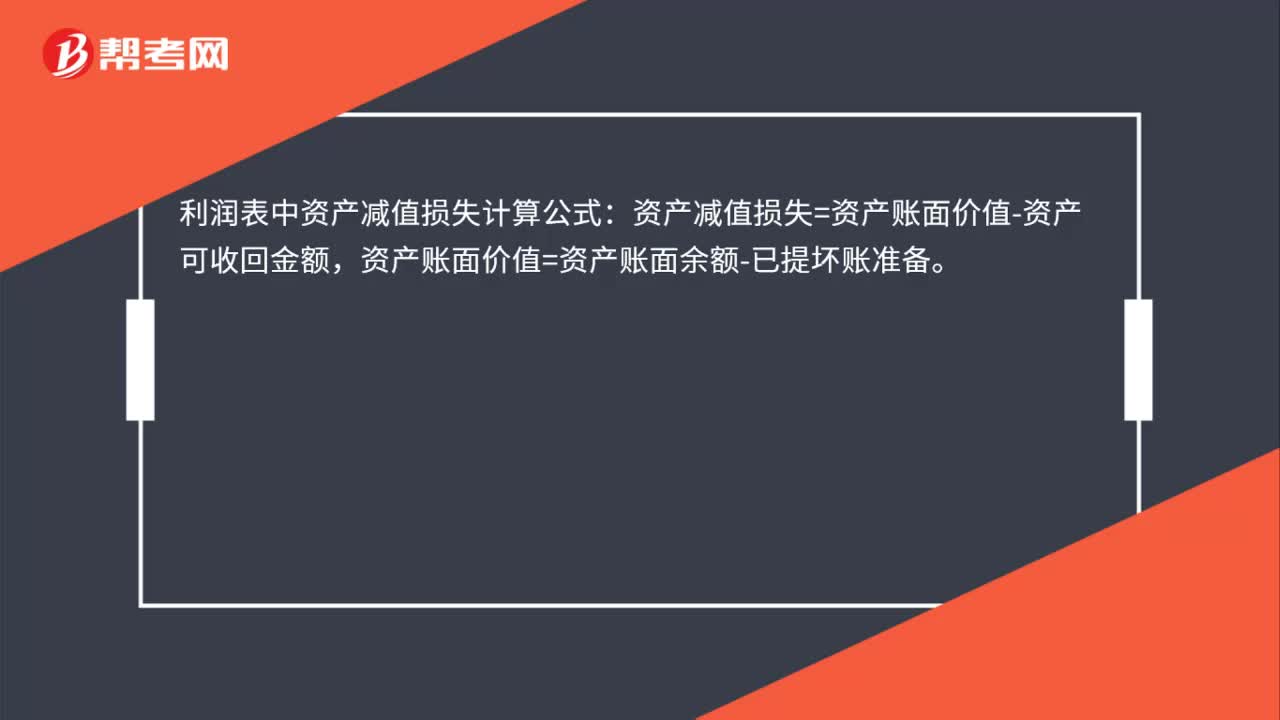

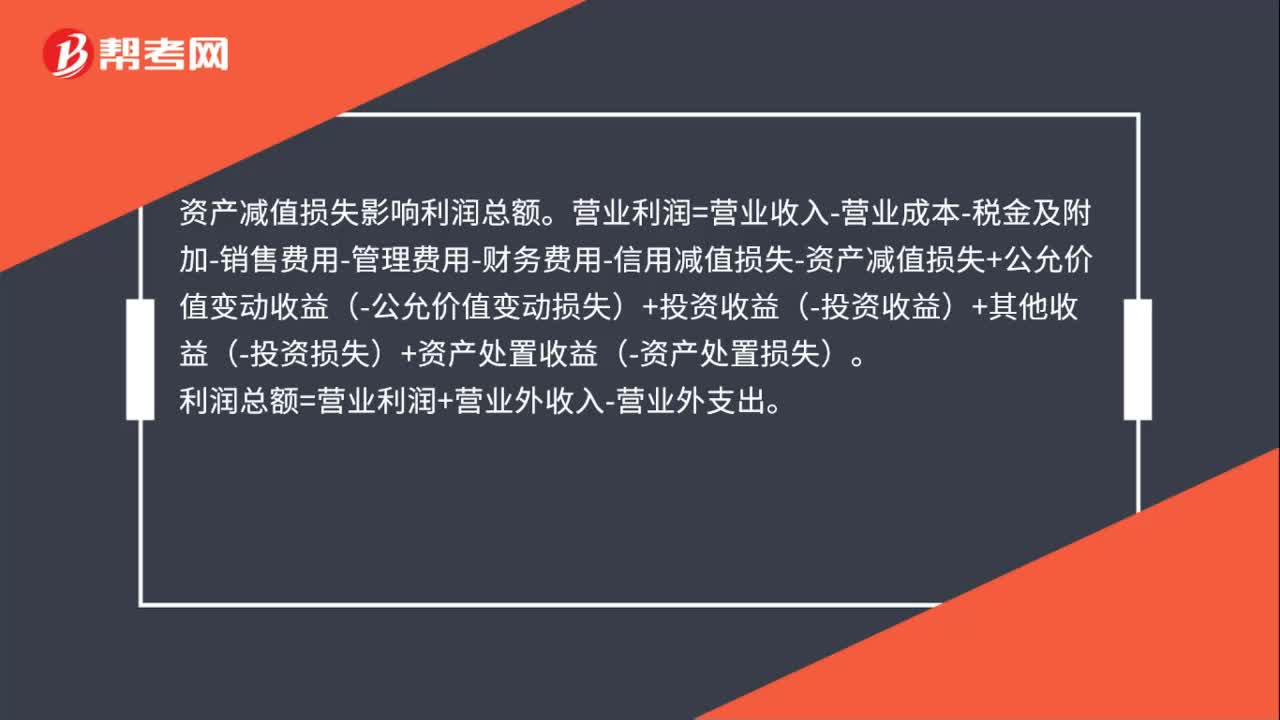

01:31利润表资产减值损失怎么算 ?:利润表资产减值损失怎么算?利润表中资产减值损失计算公式如下:资产减值损失=资产账面价值-资产可收回金额,资产账面价值=资产账面余额-已提坏账准备。计提资产减值损失会导致营业利润减少进而导致利润总额和净利润的影响

00:36

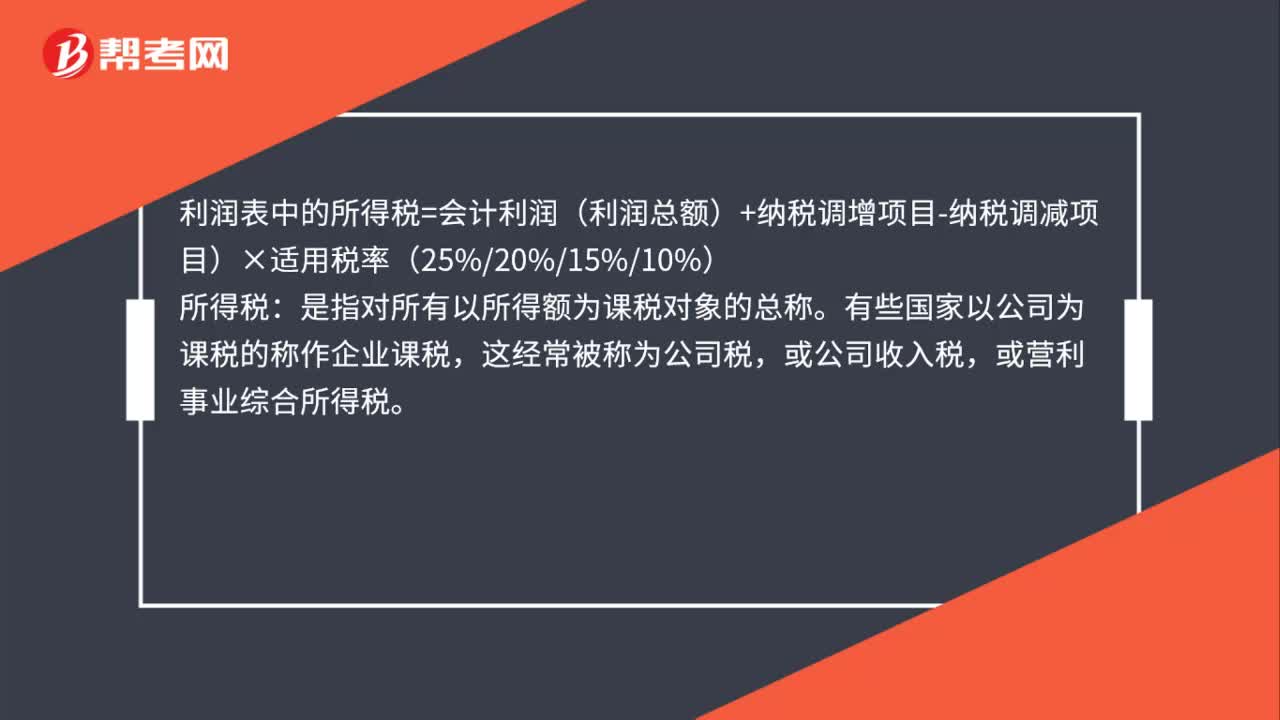

00:36利润表中的所得税费用怎么算?:利润表中的所得税费用怎么算?利润表中的所得税=会计利润(利润总额)+纳税调增项目-纳税调减项目)×适用税率(25%20%15%10%):所得税。是指对所有以所得额为课税对象的总称,有些国家以公司为课税的称作企业课税,这经常被称为公司税,或公司收入税。或营利事业综合所得税

00:30

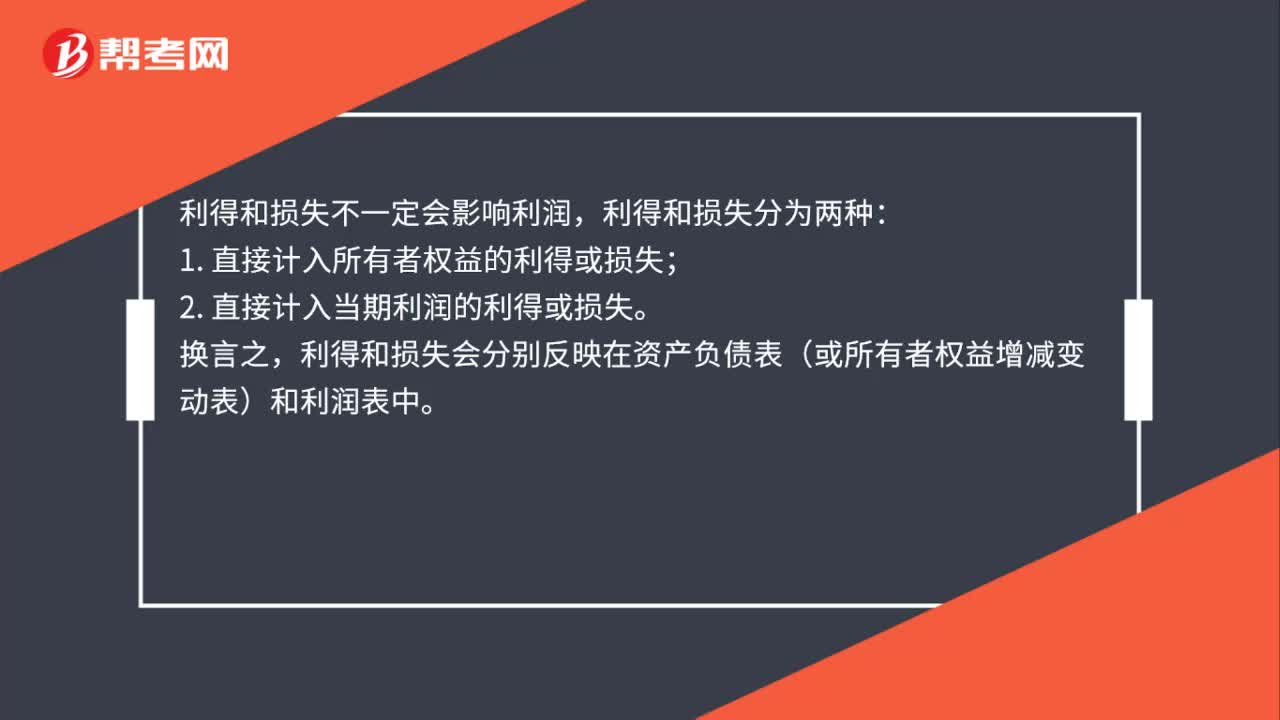

00:30利得和损失影响利润吗?:利得和损失影响利润吗?利得和损失不一定会影响利润,利得和损失分为两种:1. 直接计入所有者权益的利得或损失;2. 直接计入当期利润的利得或损失。换言之,利得和损失会分别反映在资产负债表(或所有者权益增减变动表)和利润表中。

00:43

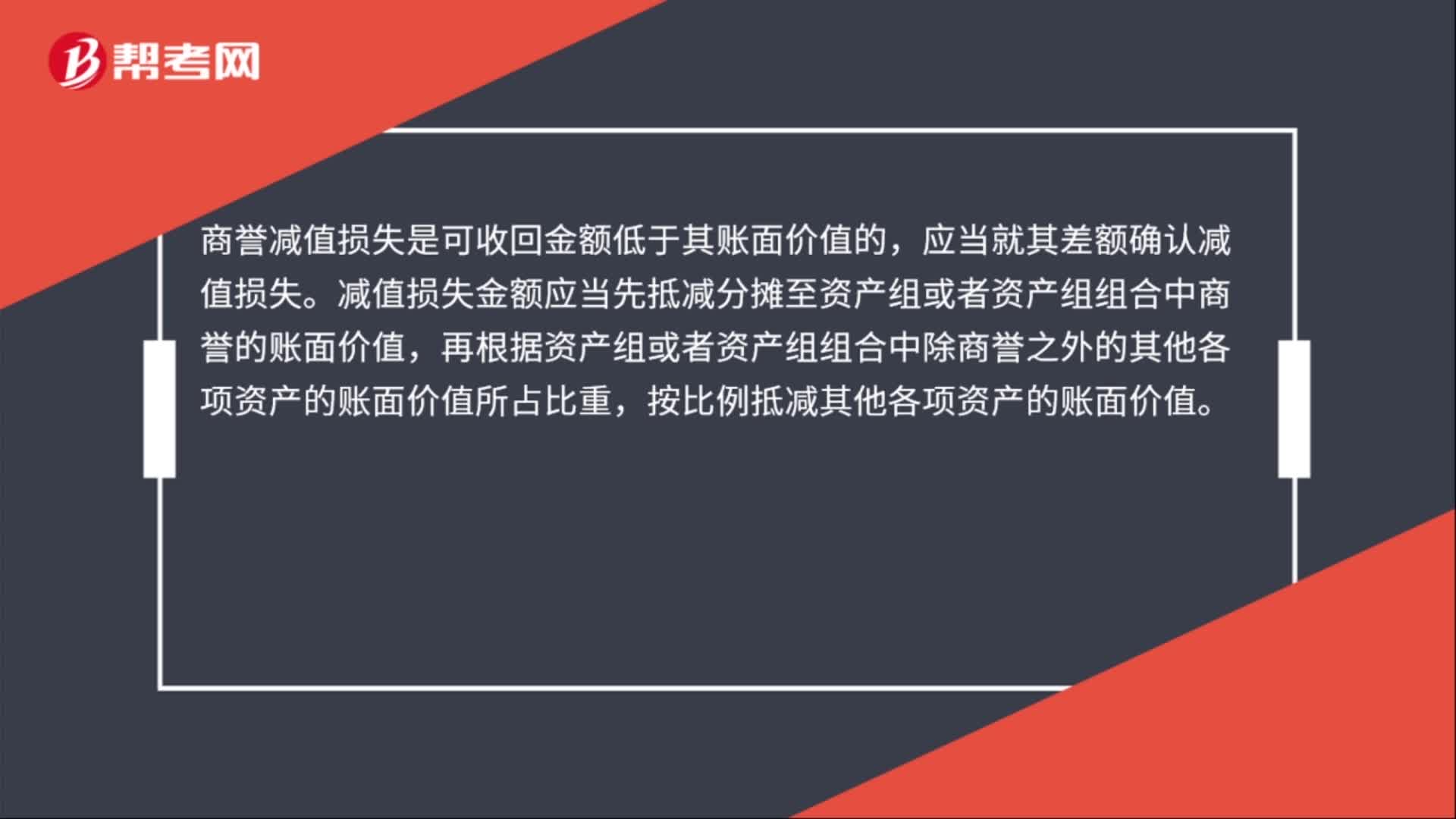

00:43商誉减值损失是什么?:商誉减值损失是什么?商誉减值损失是可收回金额低于其账面价值的,应当就其差额确认减值损失。减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。

01:58

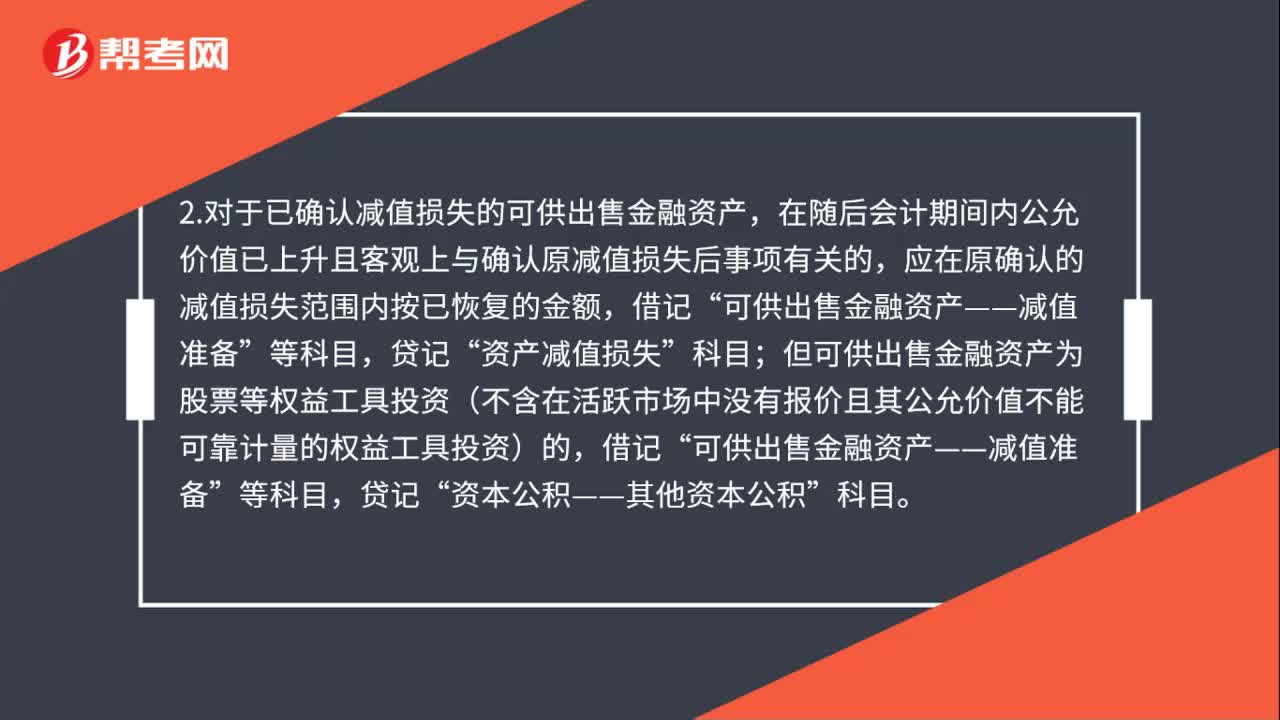

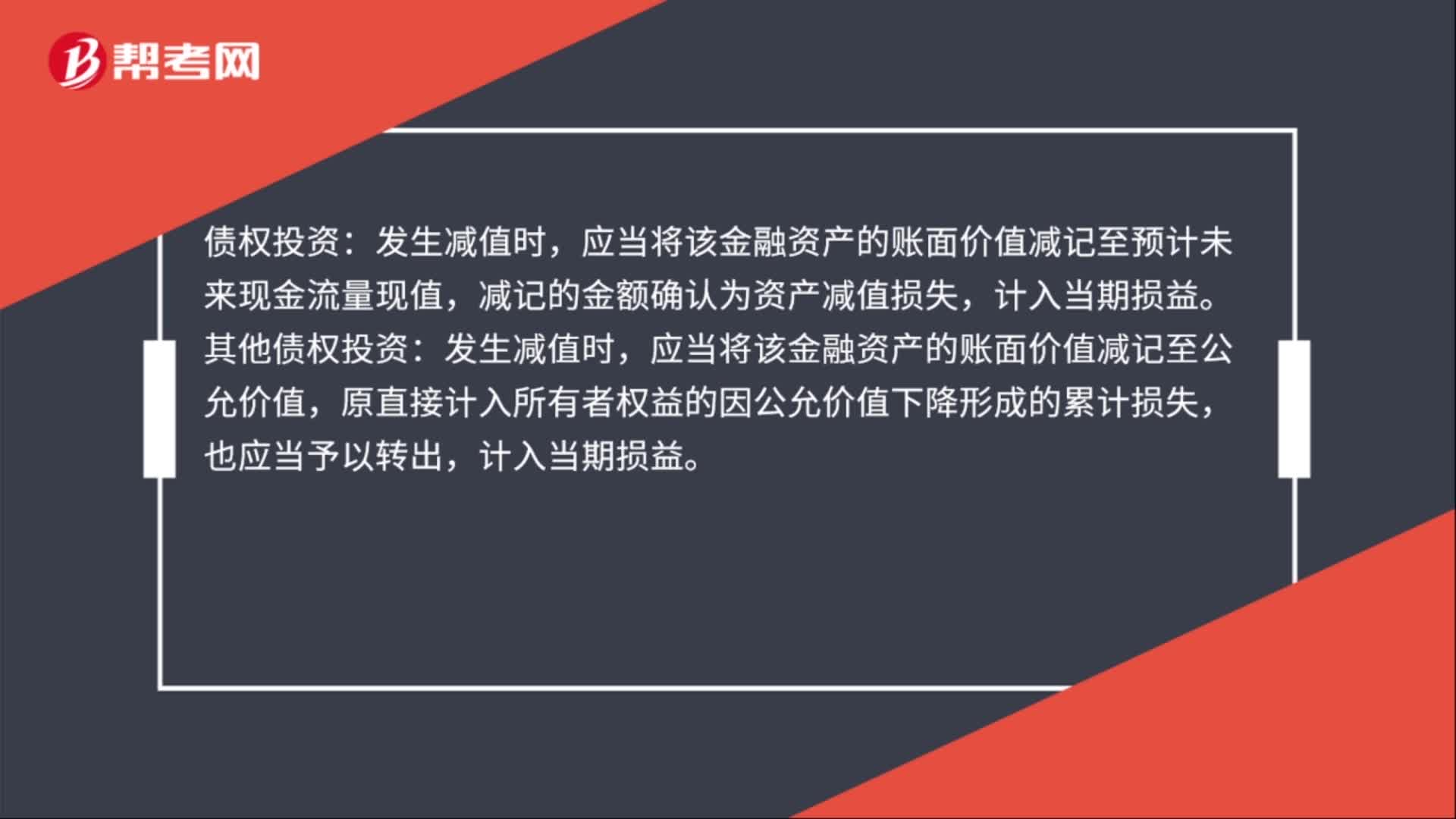

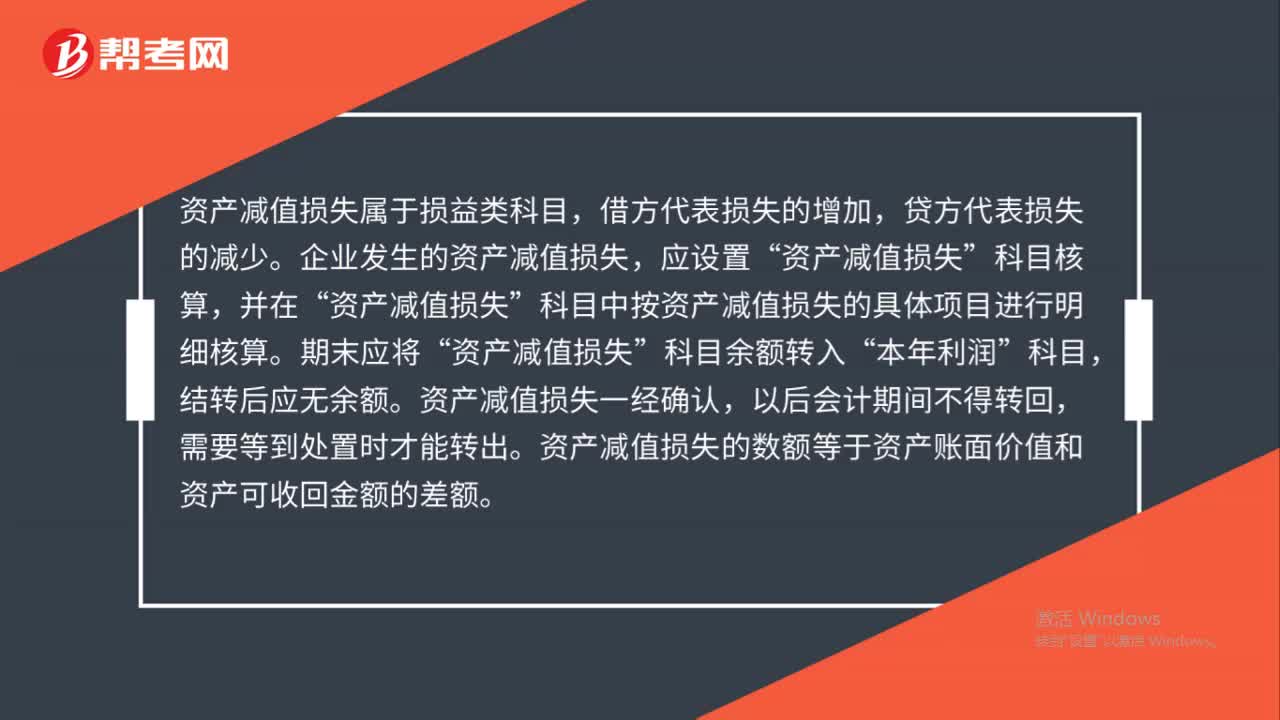

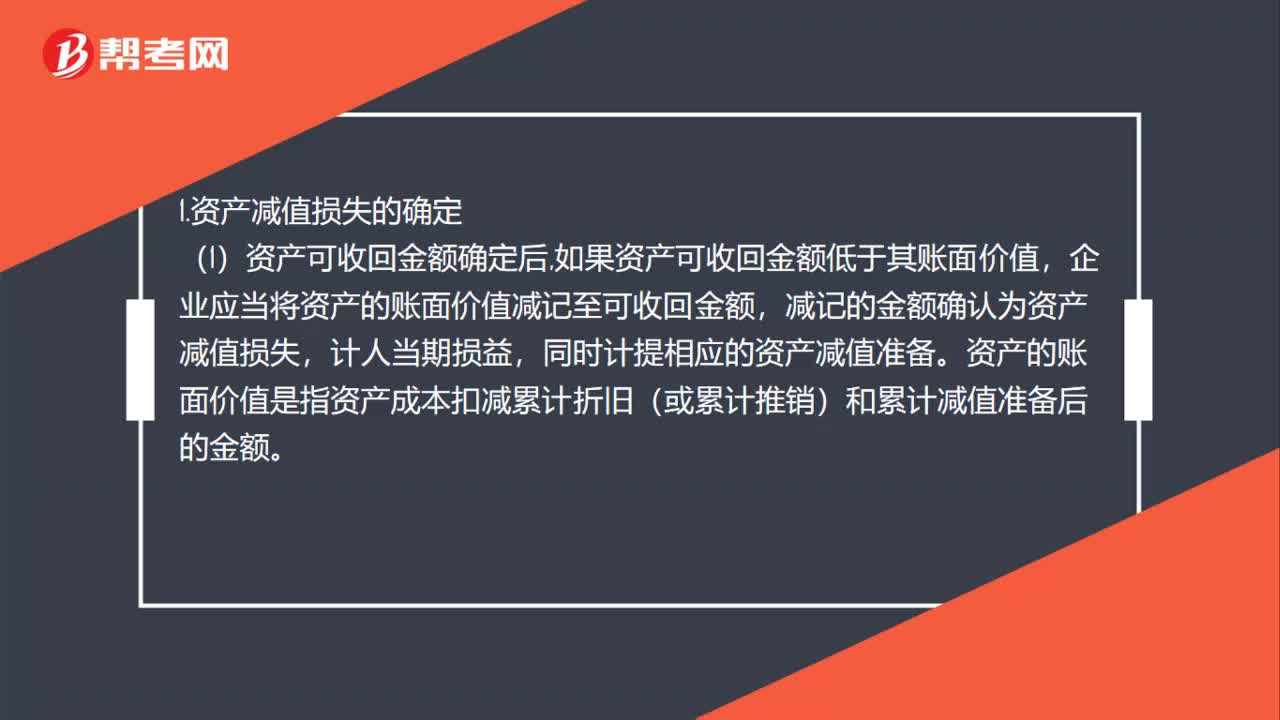

01:58资产减值损失的确定及其账务处理是什么?:资产减值损失的确定及其账务处理是什么?1.资产减值损失的确定,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计推销)和累计减值准备后的金额,(2)资产减值损失确认后,减值资产的折旧或者推销费用应当在未来期间作相应调整,系统地分调整后的资产账面价值(扣除预计净残值),(3)资产减值损失一经确认。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日