下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

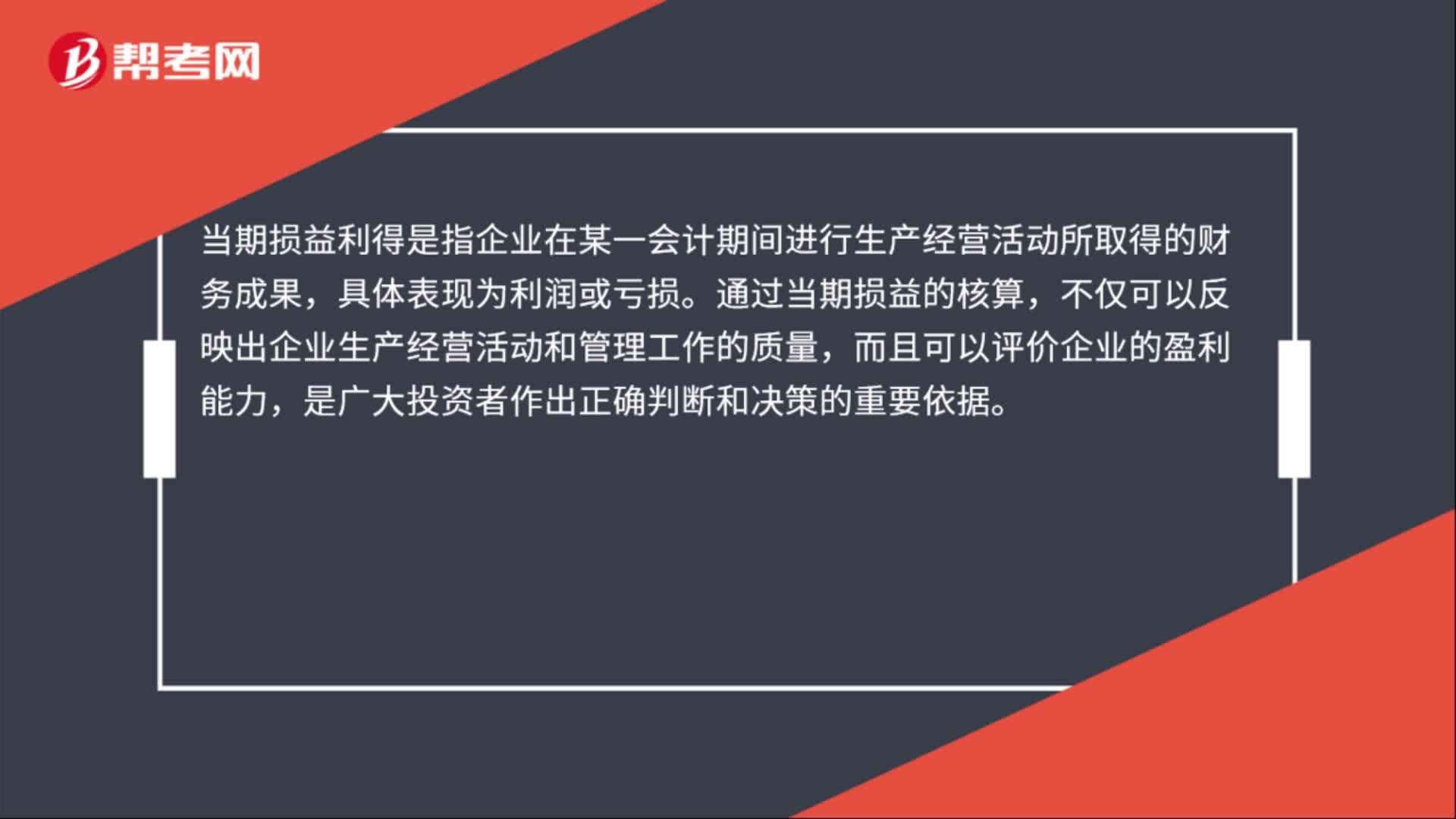

00:29资产处置损益属于当期损益吗?:资产处置损益属于当期损益;资产处置损益是损益类科目,属于直接计入当期损益的利得和损失,用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失,影响营业利润。

00:26

00:26资本增值是什么?:资本增值是什么?资本增值是指现有资产价值减除购入时的价格,所赚取或损失的价值。资本增值包括资本数量增值与资本质量增值,资本数量增值主要是通过资本利润率来考察。

00:45

00:45什么是净损失抵税?:什么是净损失抵税?税法残值相当于是终结点的账面价值,预计残值相当于是终结点的变现价值,当账面价值大于变现价值时,会产生变现损失,变现损失可以抵税,作为现金流入,因此会导致终结点现金流量增加。当账面价值小于变现价值时,会产生变现收益,变现收益纳税,作为现金流出,会导致终结点现金流量减少。

00:39

00:39双倍余额递减法是什么?:双倍余额递减法是什么?双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

00:29

00:29亏损合同是什么?:亏损合同,是指履行合同义务不可避免会发生的成本超过预期经济利益的合同。亏损合同产生的义务满足预计负债的确认条件,应当确认为预计负债。

00:22

00:22公允价值是什么?:公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。

00:22

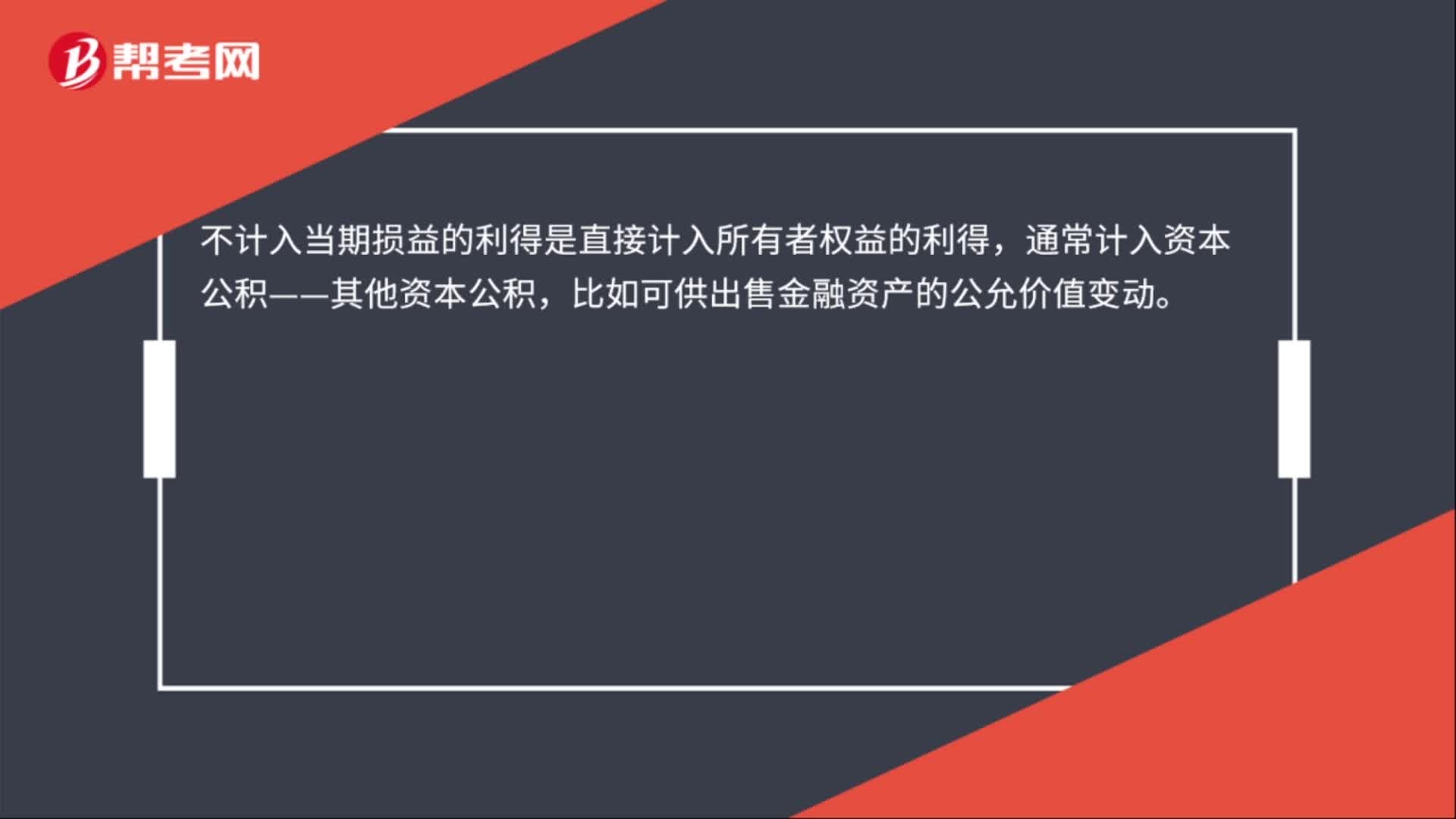

00:22公允价值变动损益的概念是什么?:公允价值变动损益的概念是什么?公允价值变动损益是指一项资产在取得之后的计量,即后续采用公允价值计量模式时,期末资产账面价值与其公允价值之间的差额。

06:15

06:15存货计提减值准备的方法有哪些?:存货计提减值准备就是计提存货跌价准备,由于存货的可变现净值低于成本,存货跌价准备是指由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,并按单个存货项目的成本高于其可变现净值的差额计提。存货计提减值准备的方法:(1)存货跌价准备通常应当按单个存货项目计提。企业将每个存货项目的成本与其可变现净值逐一进行比较,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。

01:31

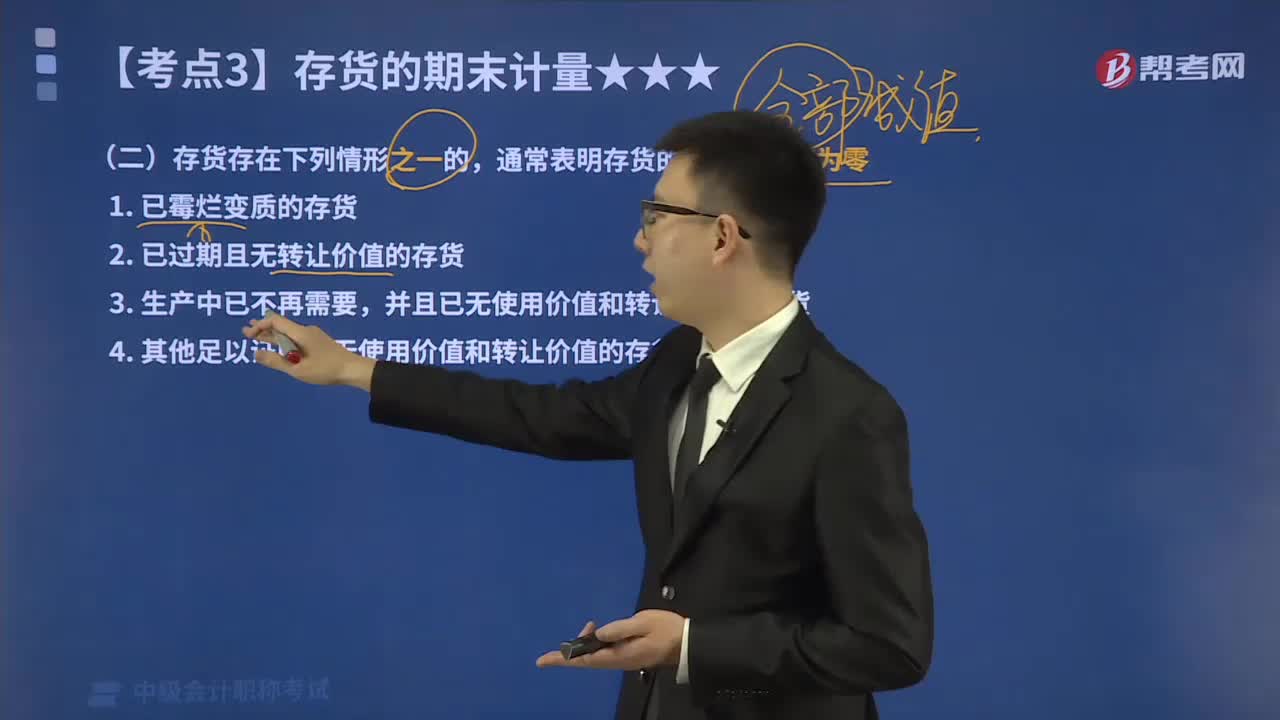

01:31在存货减值迹象的判断中,哪些情形下存货的可变现净值为零?:哪些情形下存货的可变现净值为零?存货减值指的是存货价值下跌而减少其历史成本,但存货进入企业后可能发生毁损、陈旧货价格下跌等情况。存货应当按照成本与可变现净值孰低计量。为了反映和监督存货跌价准备的计提、转回等情况,①存货的可变现净值低于成本;本文重点介绍存货的可变现净值为零情形。通常表明存货的可变现净值为零:2.已过期且无转让价值的存货;表明存货的可变现净值为零的情况有( )。

04:51

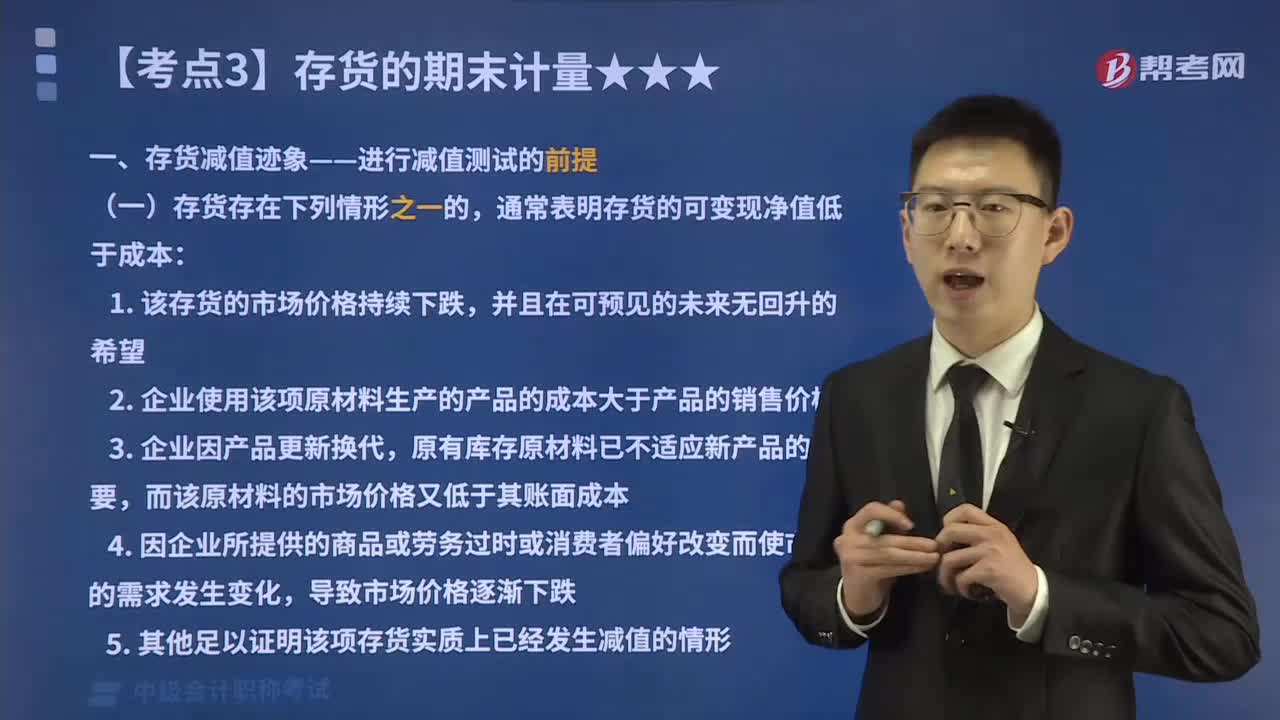

04:51在存货减值迹象的判断中,哪些情形下存货的可变现净值低于成本?:哪些情形下存货的可变现净值低于成本?存货应当按照成本与可变现净值孰低计量。当存货成本低于可变现净值时,当存货成本高于其可变现净值时,应当计提存货跌价准备,这也是存货期末计量的原则。存货期末计量方法具体有:①存货的可变现净值低于成本;②存货的可变现净值为零。本文重点介绍存货的可变现净值低于成本的情形。通常表明存货的可变现净值低于成本:而该原材料的市场价格又低于其账面成本;

00:52

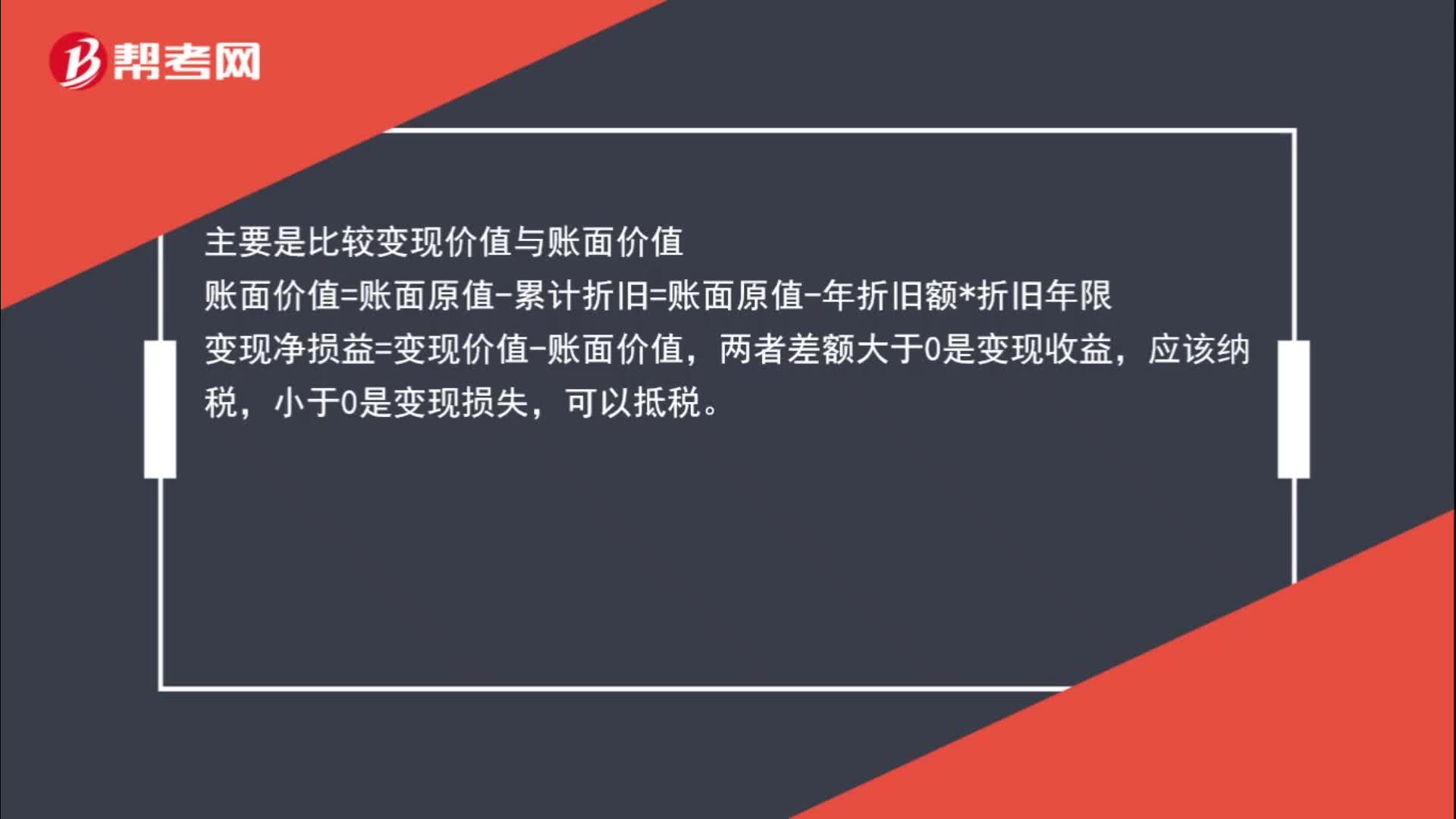

00:52怎么判断是残值损失抵税呢?:怎么判断是残值损失抵税呢?主要是比较变现价值与账面价值,账面价值=账面原值-累计折旧=账面原值-年折旧额*折旧年限,变现净损益=变现价值-账面价值,两者差额大于0是变现收益,应该纳税。小于0是变现损失可以抵税

01:35

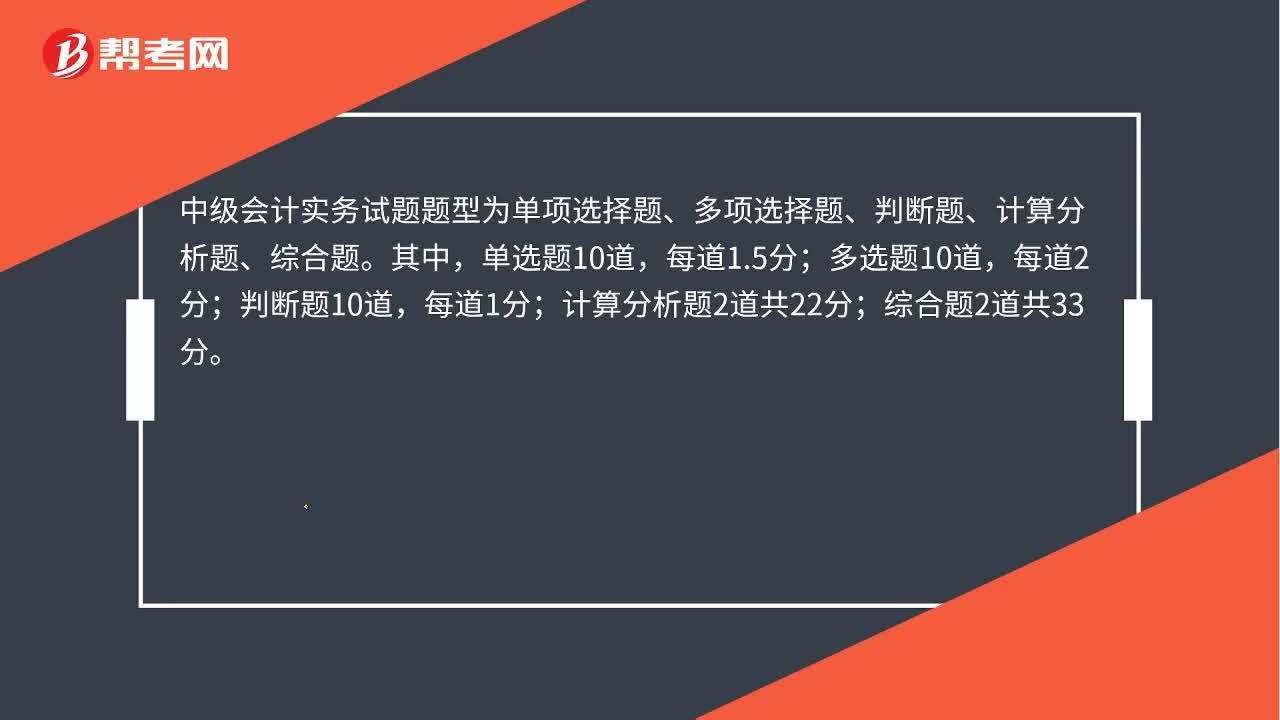

01:35中级会计题型分值是什么?:中级会计题型分值是什么?中级会计一共有3科,分别是中级会计实务、中级财务管理和中级经济法。考试题型包括客观题与客观题,中级会计实务试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。判断题10道,综合题2道共33分。中级财务管理的试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。单选题共25道,多选题共10道,判断题共10道,计算分析题4道共20分;综合题2道共25分。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日