下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

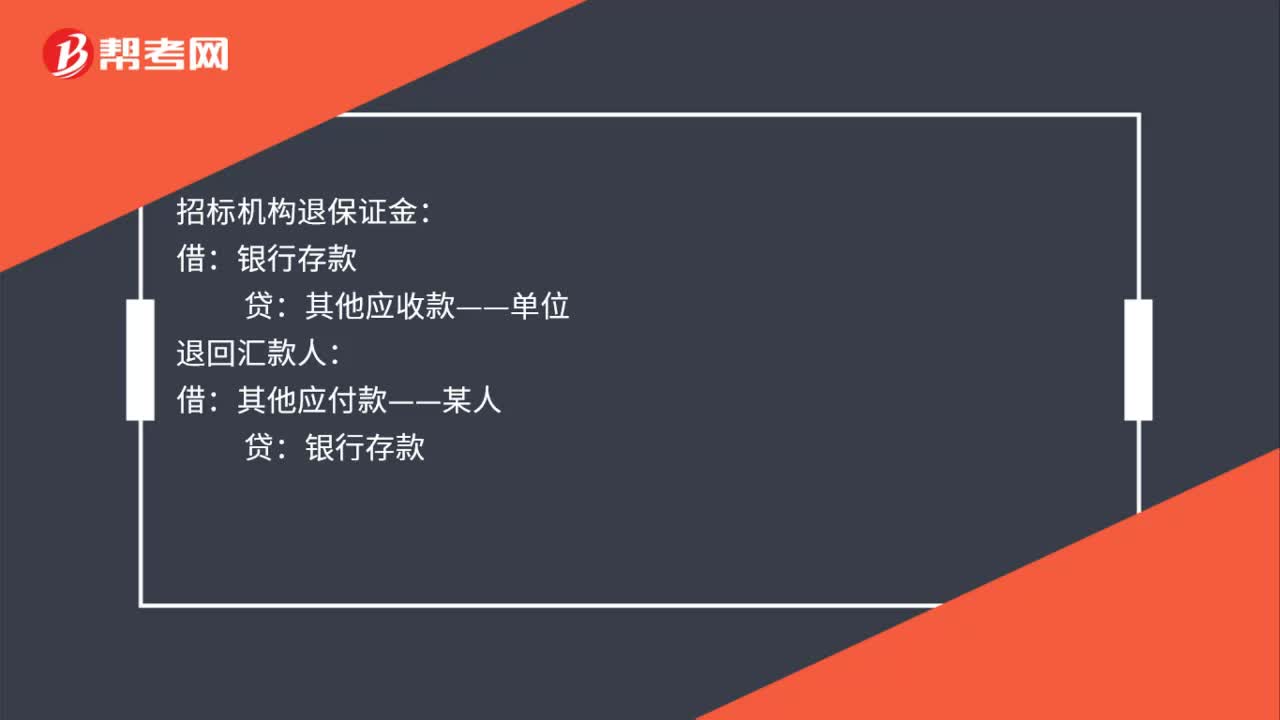

00:38处置无形资产有相关税费怎么处理?:处置无形资产有相关税费怎么处理?处置无形资产要按5%交纳营业税,一般企业要依法缴纳25%的企业所得税,高新技术企业按15%税率计征企业所得税,小型微利企业按20%的优惠税率计征企业所得税,其中年度所得额6万元以下的实际按10%计征。对外转让无形资产的核算。企业出售无形资产时,应按实际收到的金额借记“按已计提的累计摊销额,累计摊销”应交税费——应交增值税(销项税额)“按其差额贷记”

05:16

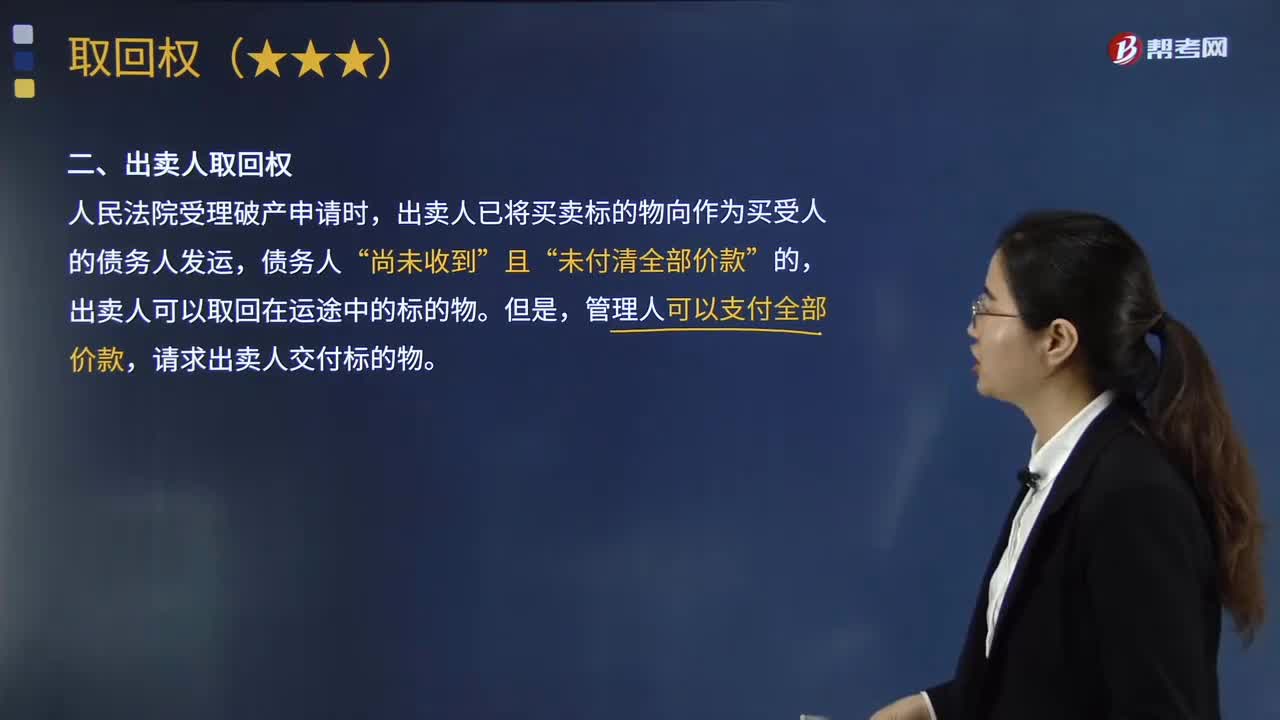

05:16什么是破产取回权中的出卖人取回权?:出卖人已将买卖标的物向作为买受人的债务人发运,请求出卖人交付标的物。出卖人通过通知承运人或者实际占有人中止运输、返还货物、变更到达地,或者在货物未达管理人前已向管理人主张取回在运途中标的物,在买卖标的物到达管理人后,出卖人向管理人主张取回的,出卖人对在运途中标的物未及时行使取回权,在买卖标的物到达管理人后向管理人行使在运途中标的物取回权的,出卖人向管理人表示行使取回权。

00:38

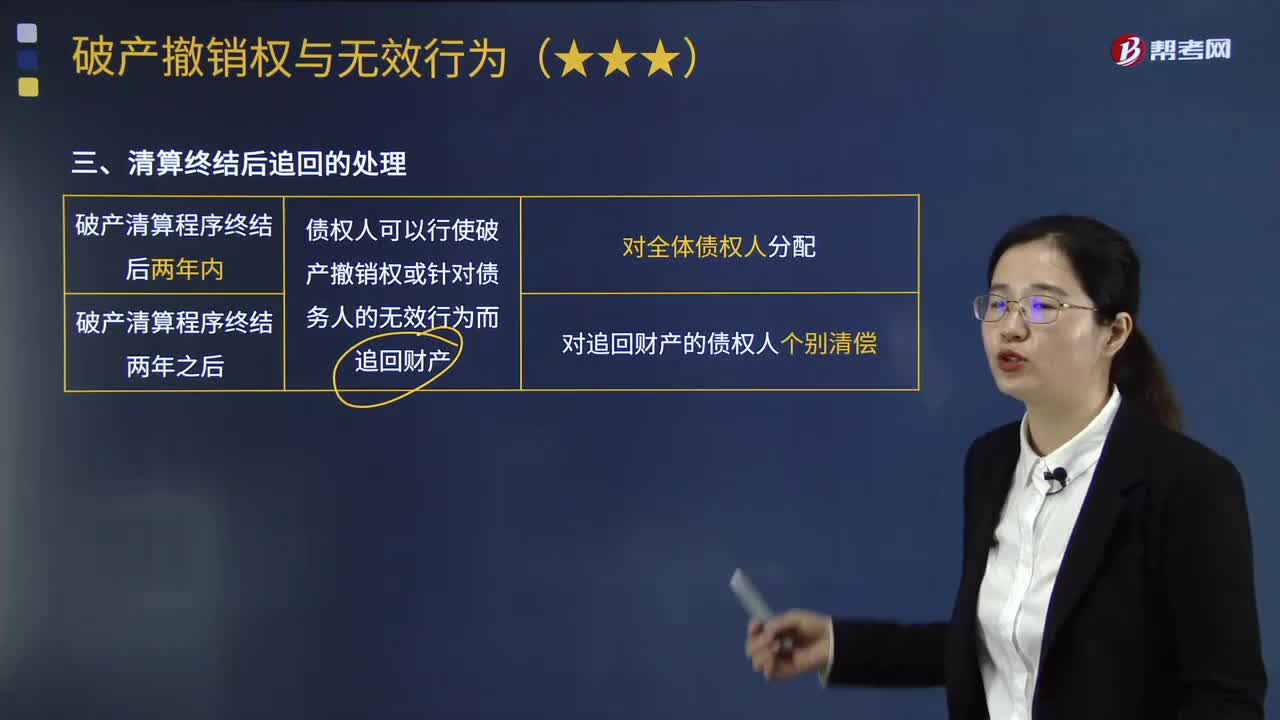

00:38破产清算终结后追回的财产应当如何处理?:破产清算终结后追回的财产应当如何处理?在破产财产分配已经进行完毕或者债务人无财产可供分配,在破产清算程序终结后追回的财产处理如下:债权人可以行使破产撤销权或针对债务人的无效行为而追回财产。债权人发现因无效行为而应追回的财产,但追回的财产一般不再按照破产法规定用于对全体债权人清偿,人民法院应该按照破产财产分配方案对全体债权人进行追加分配的是( )。【解析】本题考核破产程序终结后破产财产的追加分配;

06:36

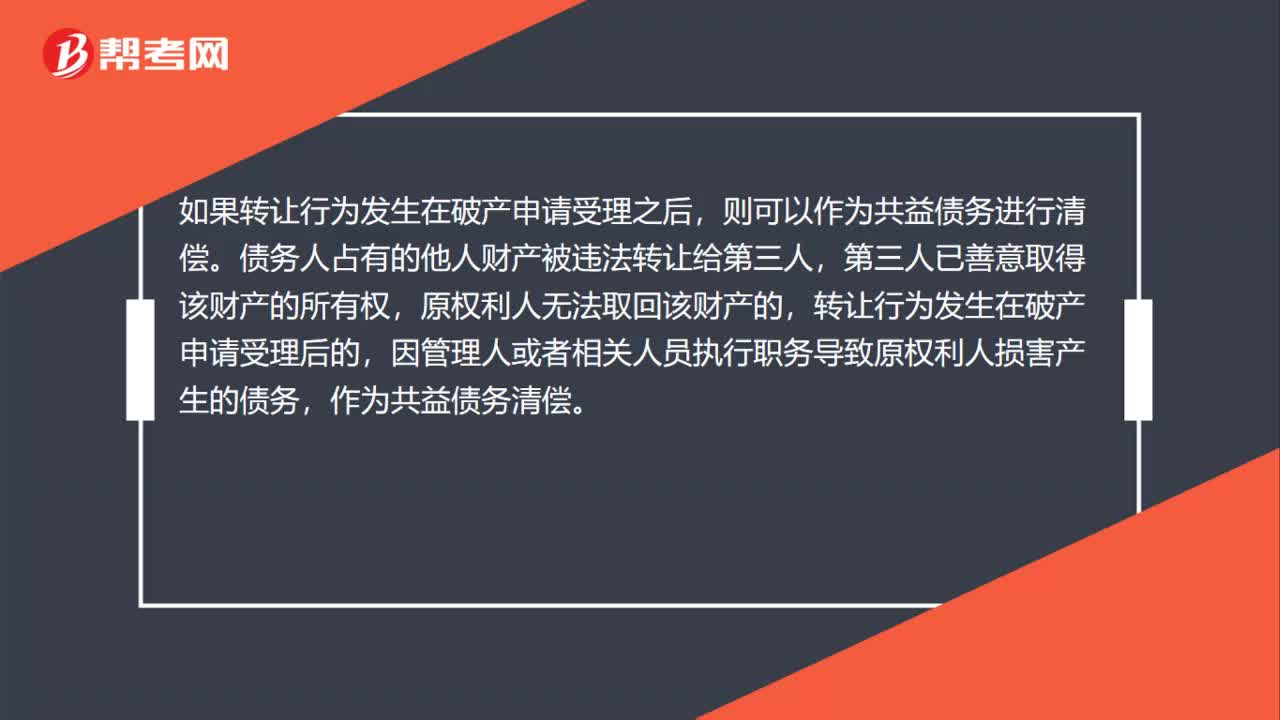

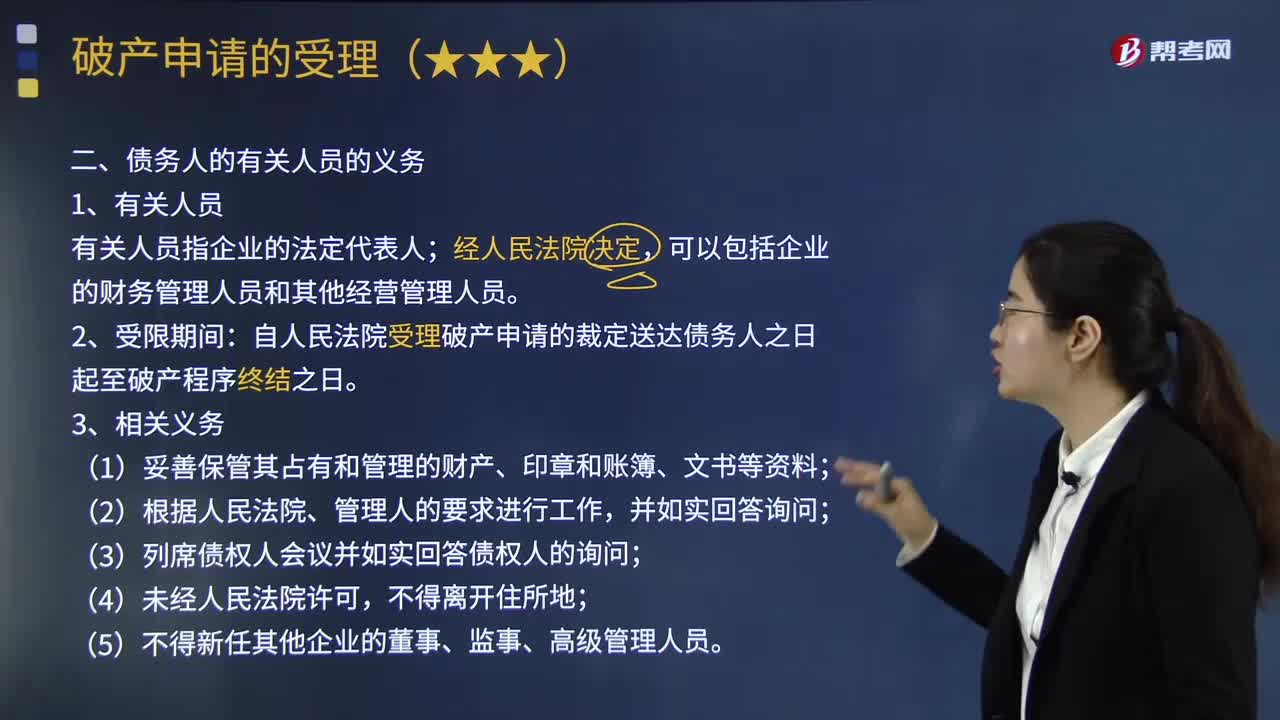

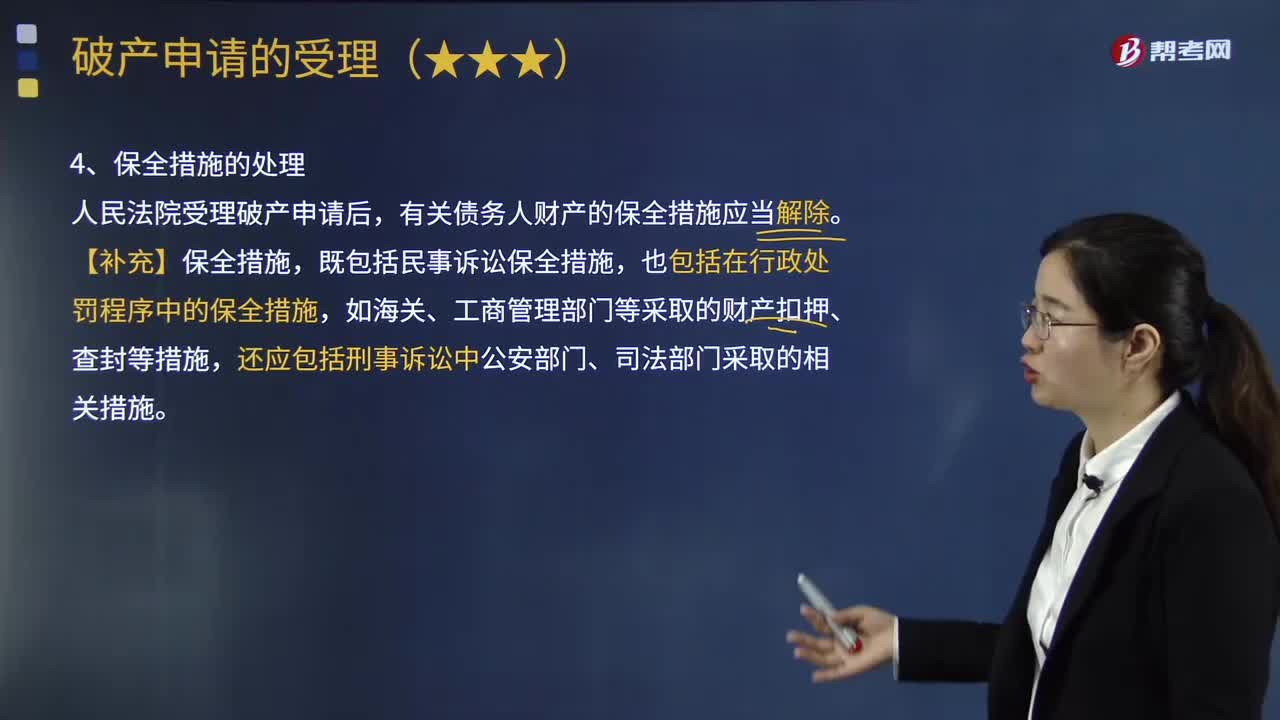

06:36破产申请受理后债务人财产的保全措施应当如何处理?:破产申请受理后债务人财产的保全措施应当如何处理?如海关、工商管理部门等采取的财产扣押、查封等措施,对债务人财产已采取保全措施的相关单位,在知悉人民法院已裁定受理有关债务人的破产申请后,应当依照企业破产法第19条的规定及时解除对债务人财产的保全措施。受理破产申请的人民法院可以根据管理人的申请或者依职权,对债务人的全部或者部分财产采取保全措施。C拿着乙的判决书到管理人那里申报债权。

06:06

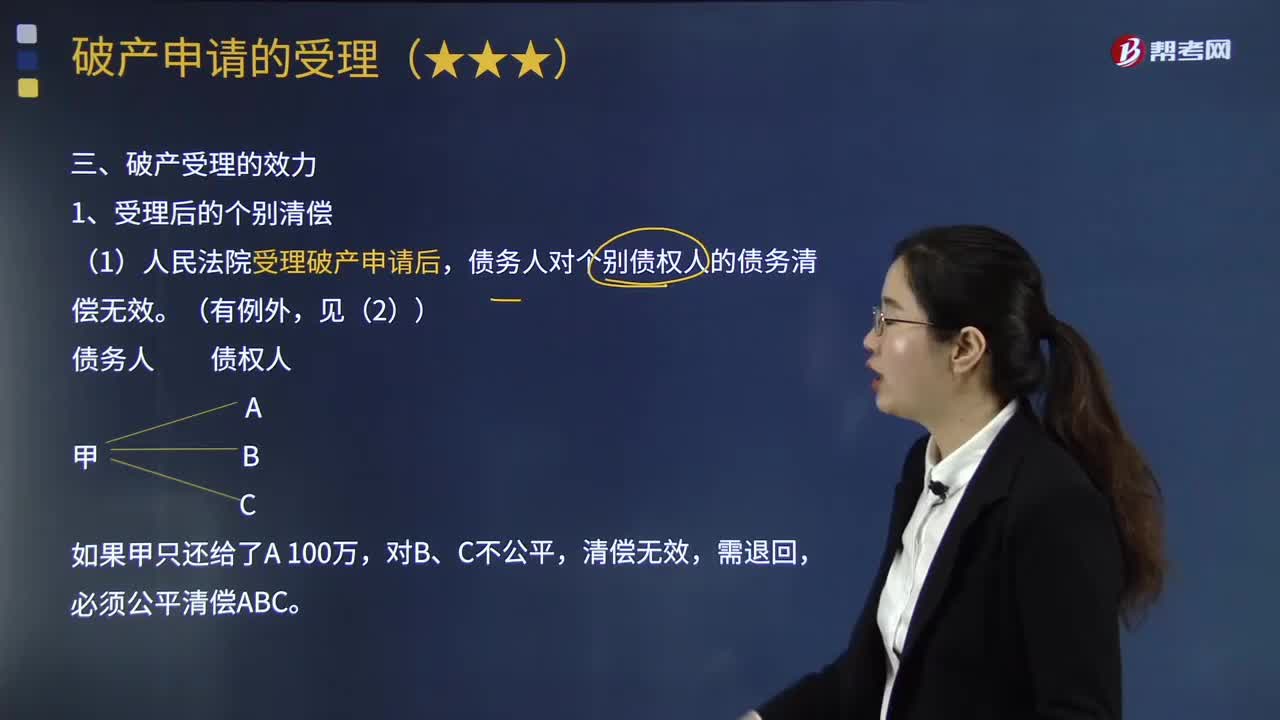

06:06破产申请受理有什么法律效力?:破产申请受理有什么法律效力?破产申请是指当事人向法院提出要求宣告债务人破产的诉讼行为。债权人和债务人都可以提出破产申请。破产受理的效力内容如下:(1)人民法院受理破产申请后。债务人对个别债权人的债务清偿无效,清偿无效。必须公平清偿ABC,(2)债务人以其自有财产向债权人提供物权担保的。其在担保物市场价值内向债权人所作的债务清偿,债务人的债务人或者财产持有人应当向。清偿债务或者交付财产。

09:40

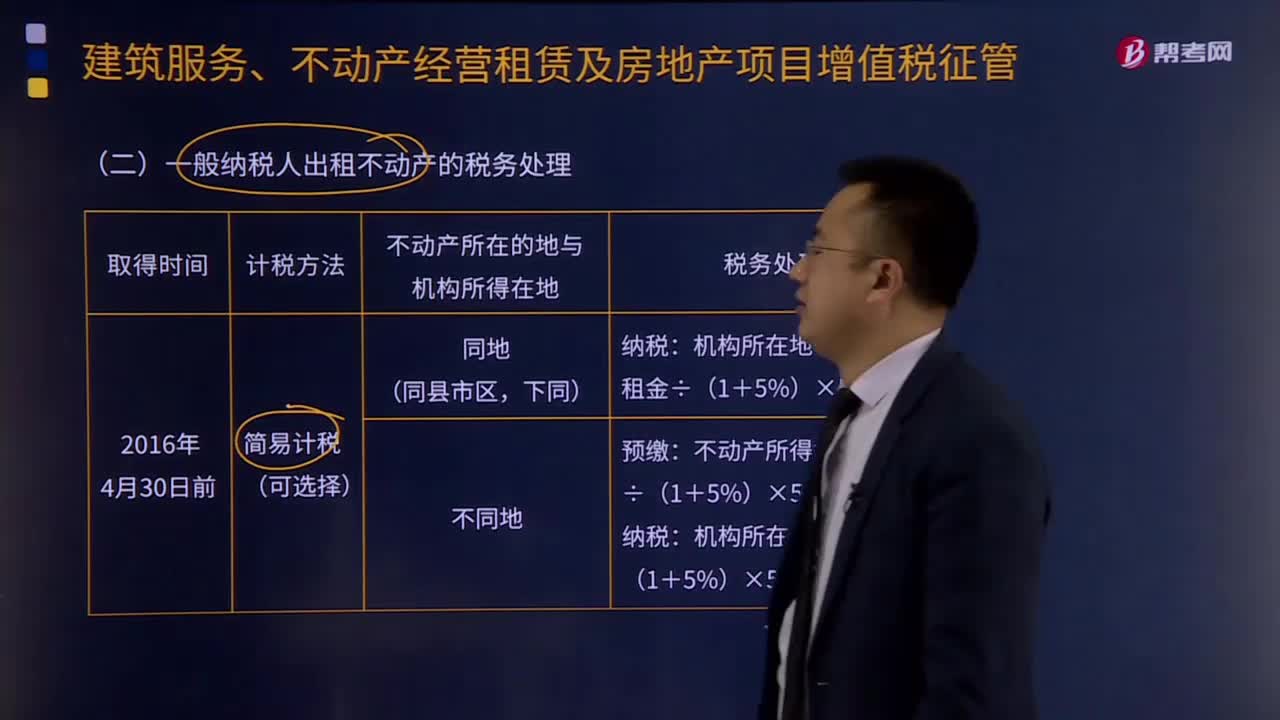

09:40一般纳税人出租不动产的税务处理是怎样的?:一般纳税人出租不动产的税务处理是怎样的?(一)一般纳税人出租其2016年4月30日前取得的不动产,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,纳税人向机构所在地主管税务机关申报纳税。纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,纳税人应向机构所在地主管税务机关申报纳税。一般纳税人出租其2016年4月30日前取得的不动产适用一般计税方法计税的。

00:40

00:40债权人在破产申请前起诉的受理时没有结果,为什么中止审理?:债权人在破产申请前起诉的受理时没有结果,为什么中止审理?中止审理就是暂停审理的意思。1.破产申请受理后,此时应当中止审理,中止审理后按照破产程序进行处理即可。2.如破产前就出结果的,按照法院判决结果处理即可。3.破产申请受理后,债权人就债务人财产向人民法院提起诉讼的,人民法院不予受理。

00:30

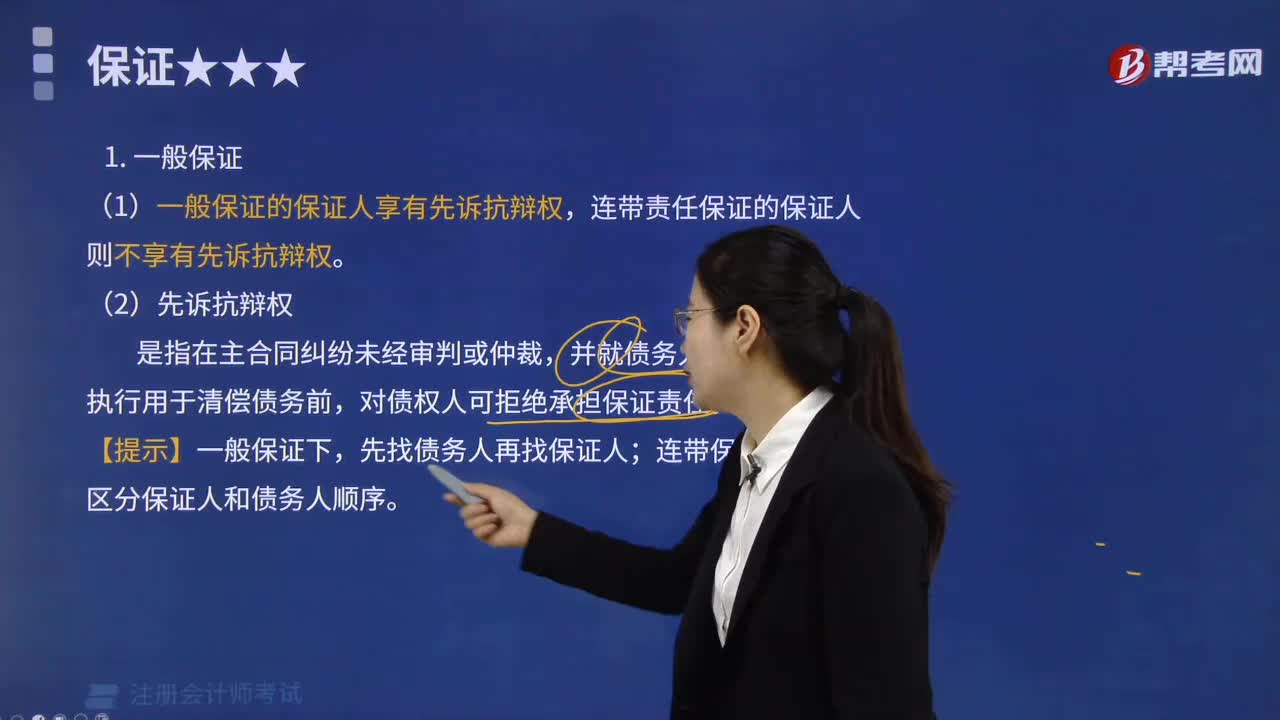

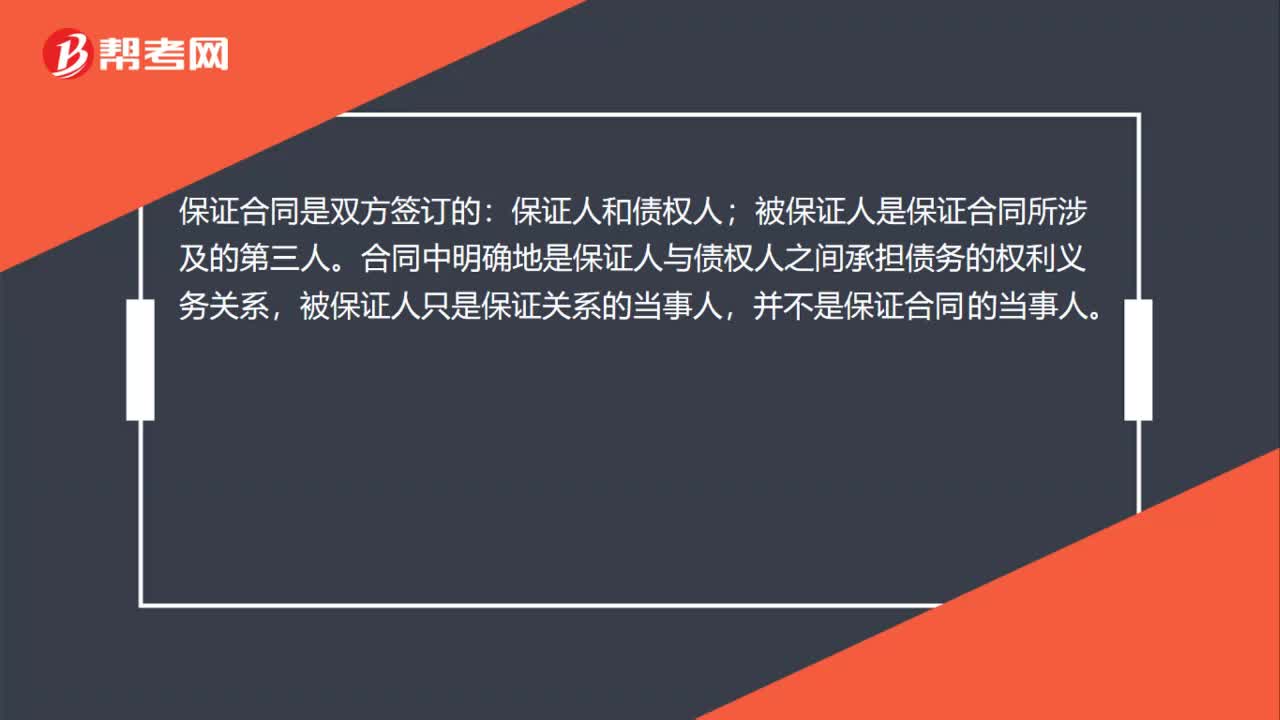

00:30为什么被保证人不属于保证合同的当事人?:为什么被保证人不属于保证合同的当事人?保证合同是双方签订的:保证人和债权人;被保证人是保证合同所涉及的第三人。合同中明确地是保证人与债权人之间承担债务的权利义务关系,被保证人只是保证关系的当事人,并不是保证合同的当事人。

00:32

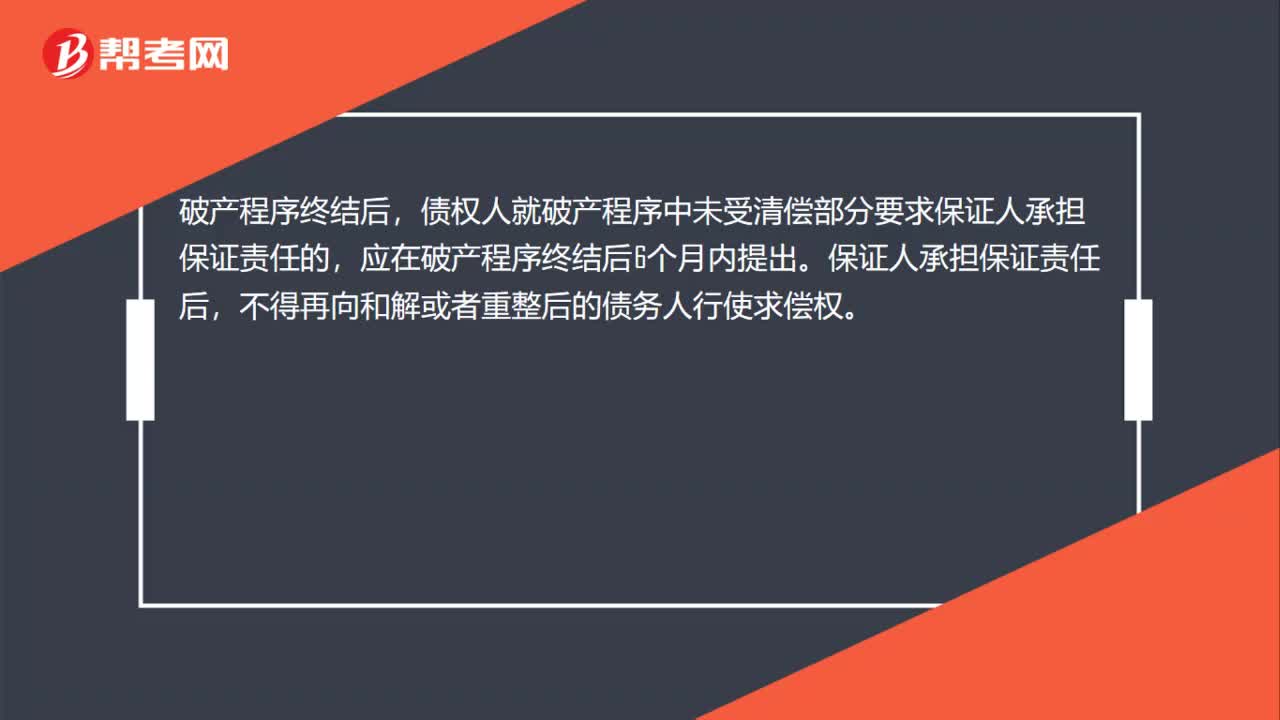

00:32如果是破产程序终结后,连带保证人是不是就失去求偿权了?:连带保证人是不是就失去求偿权了?破产程序终结后,债权人就破产程序中未受清偿部分要求保证人承担保证责任的,应在破产程序终结后6个月内提出。保证人承担保证责任后,不得再向和解或者重整后的债务人行使求偿权。

00:29

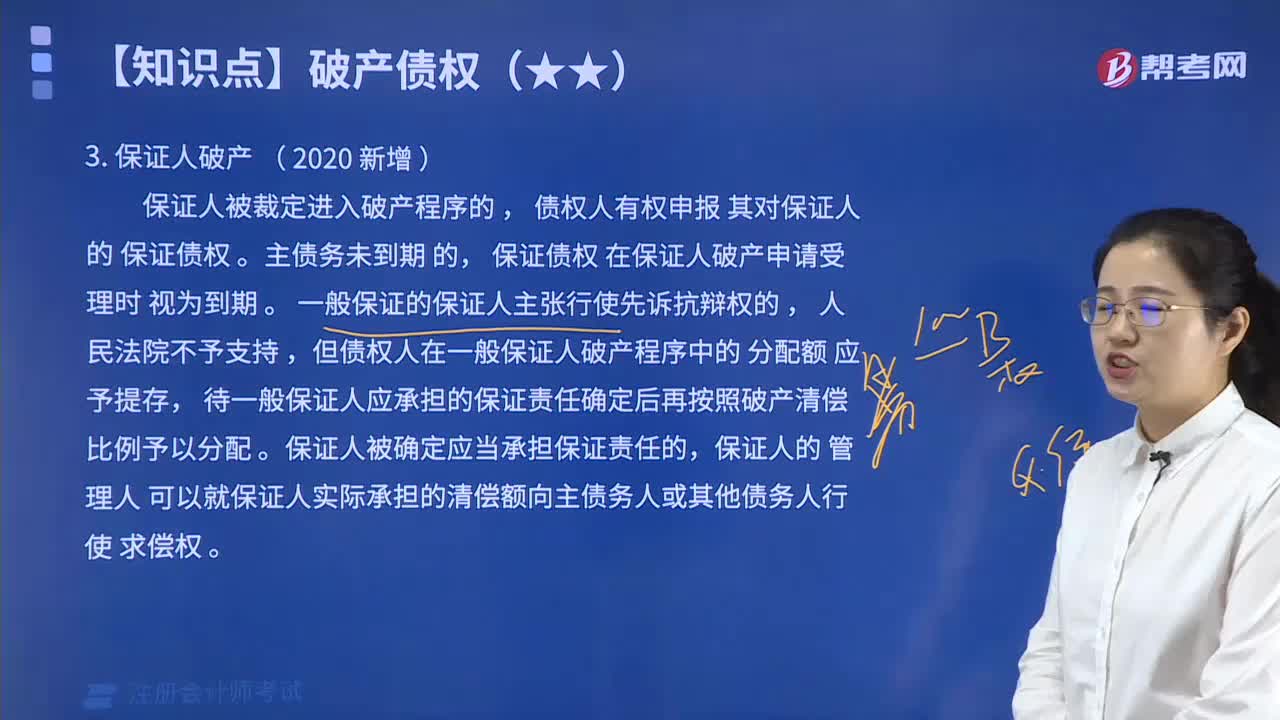

00:29连带和一般保证人破产保证人如何承担责任?:连带和一般保证人破产保证人如何承担责任?1.连带保证,保证人向债权人承担保证责任后能向债务人追偿。2.一般保证人,是向保证人追偿的金额提存之后,等债务到期,看债务人能还多少再确定保证人应该承担的责任。

00:22

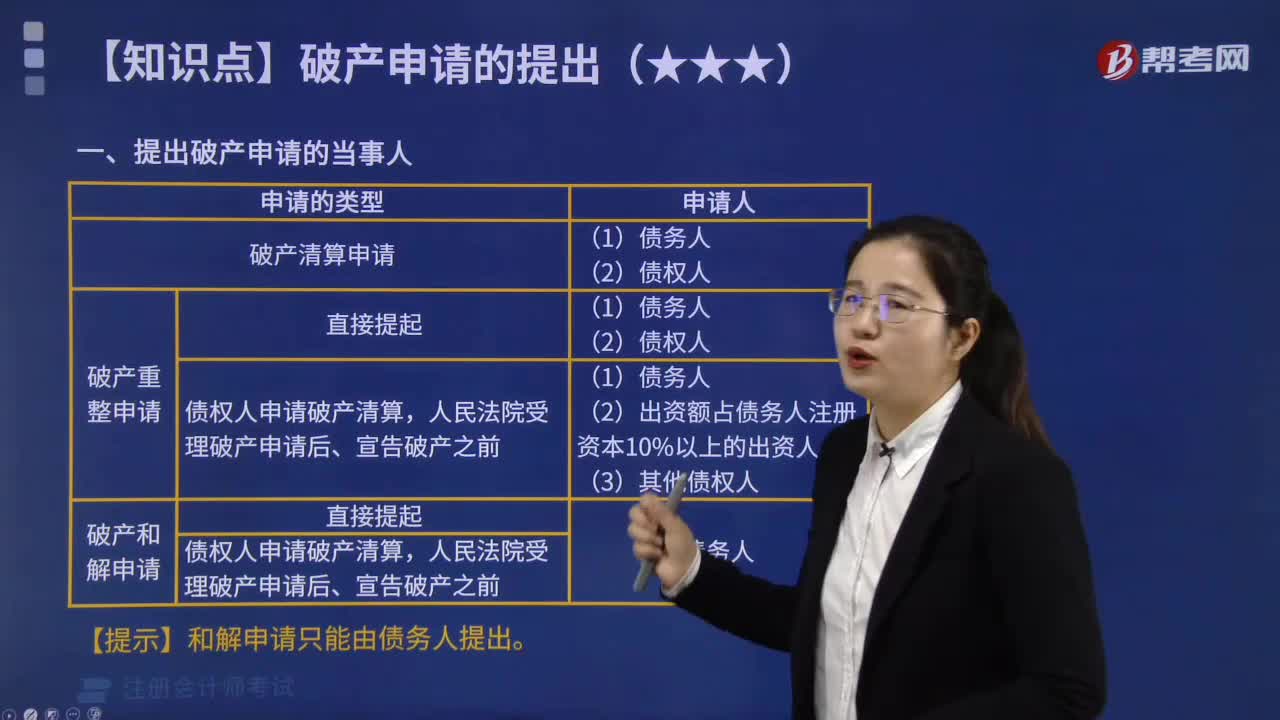

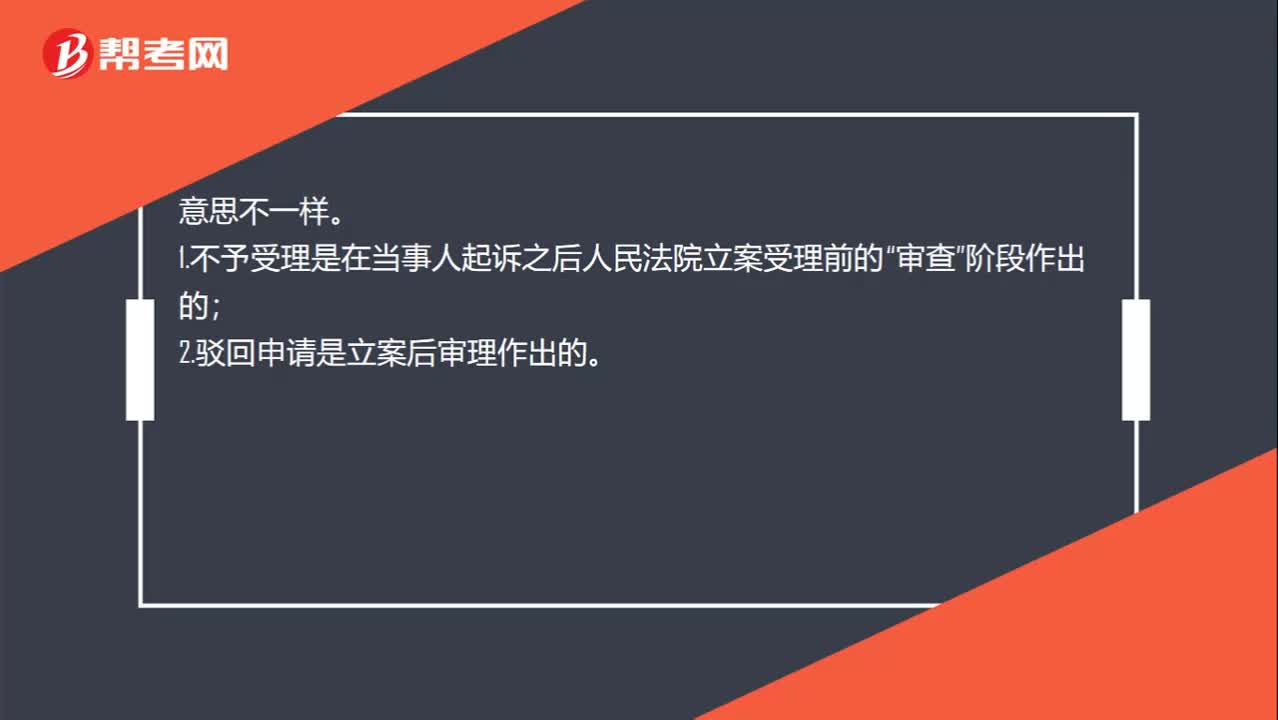

00:22不予受理破产申请的裁定和驳回破产申请的裁定的区别是什么?:不予受理破产申请的裁定和驳回破产申请的裁定的区别是什么?意思不一样。1.不予受理是在当事人起诉之后人民法院立案受理前的“审查”阶段作出的;2.驳回申请是立案后审理作出的。

06:59

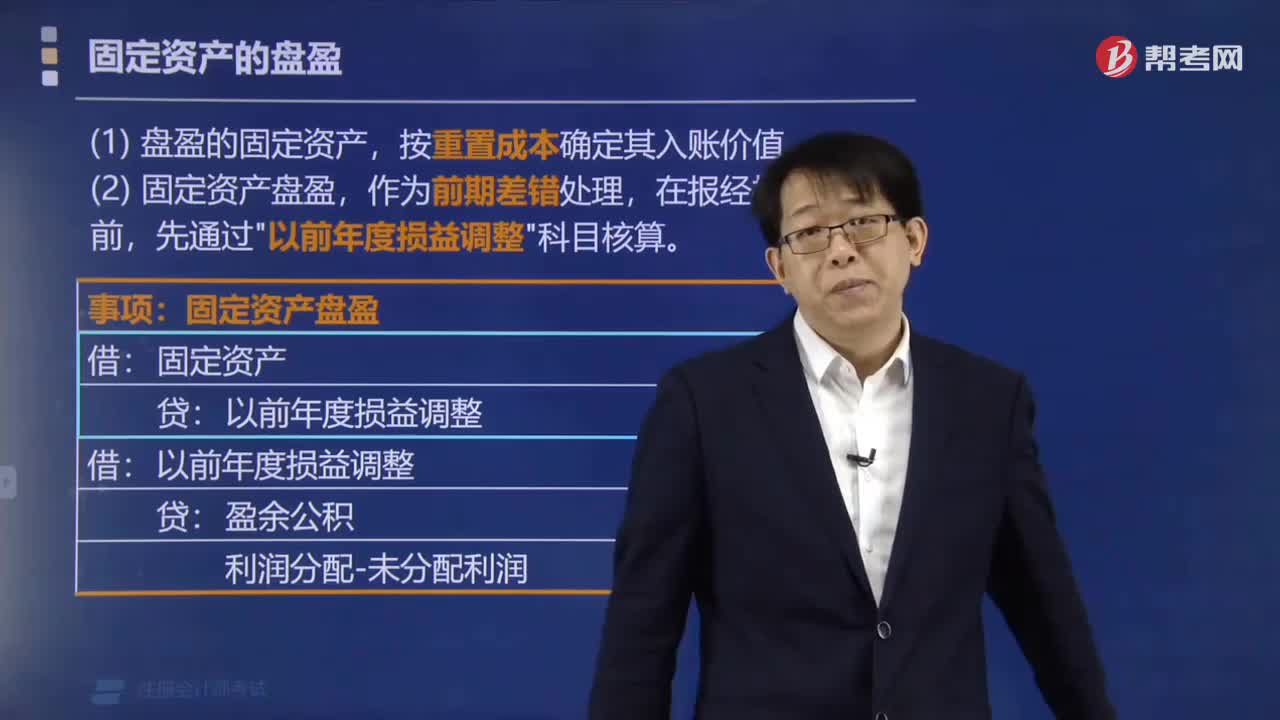

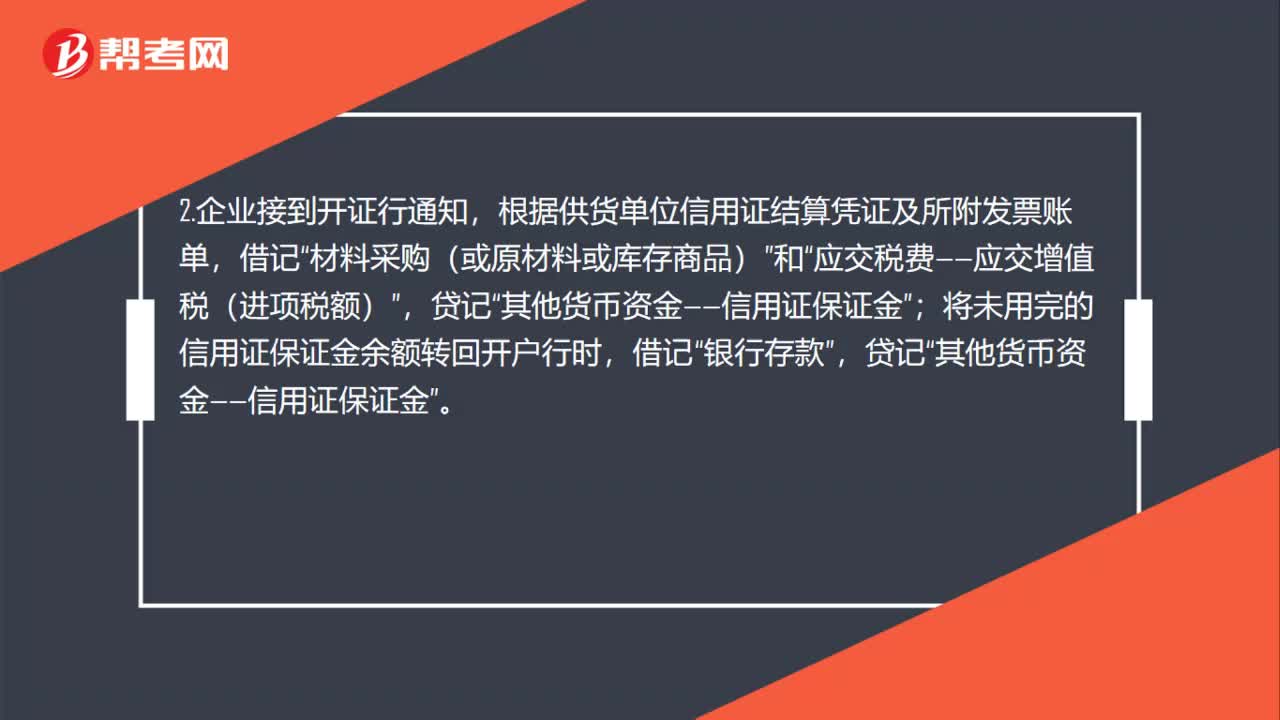

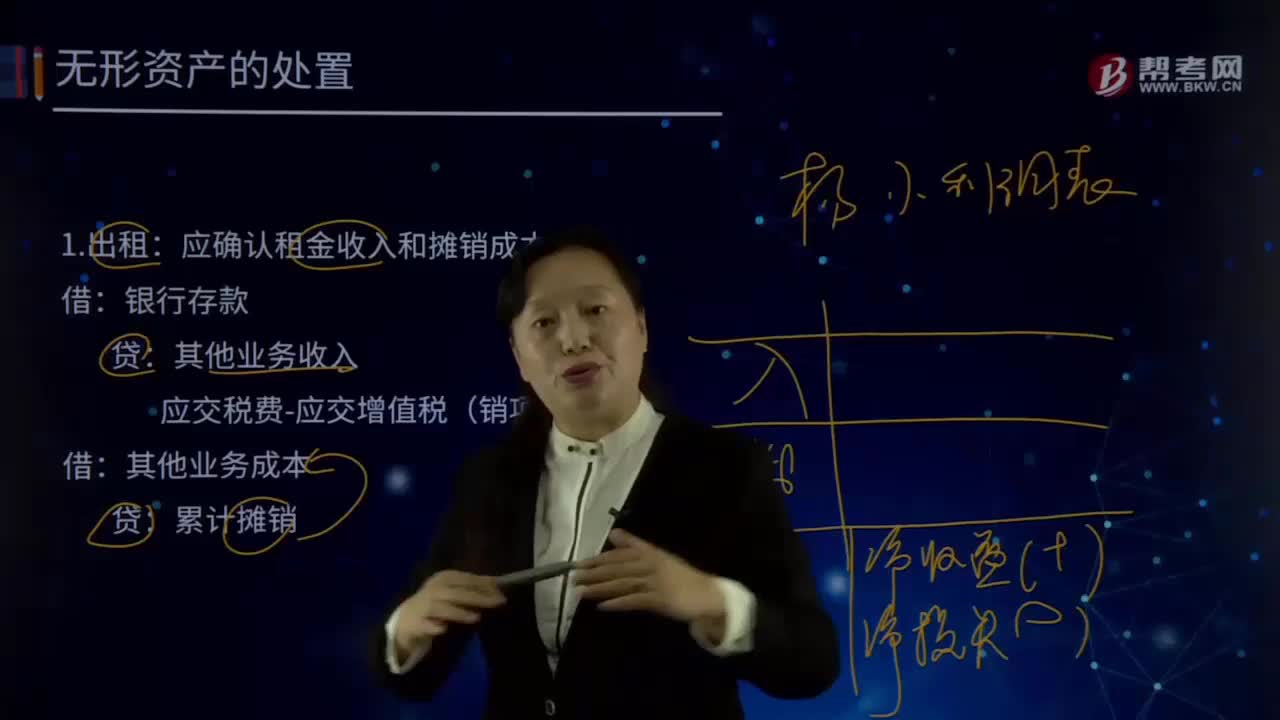

06:59怎样处理无形资产?:无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。应确认租金收入和摊销成本:应交税费-应交增值税(销项税额),资产处置损益(借差,应交税费-应交增值税(销项税额)。累计摊销:无形资产减值准备:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日