下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:58

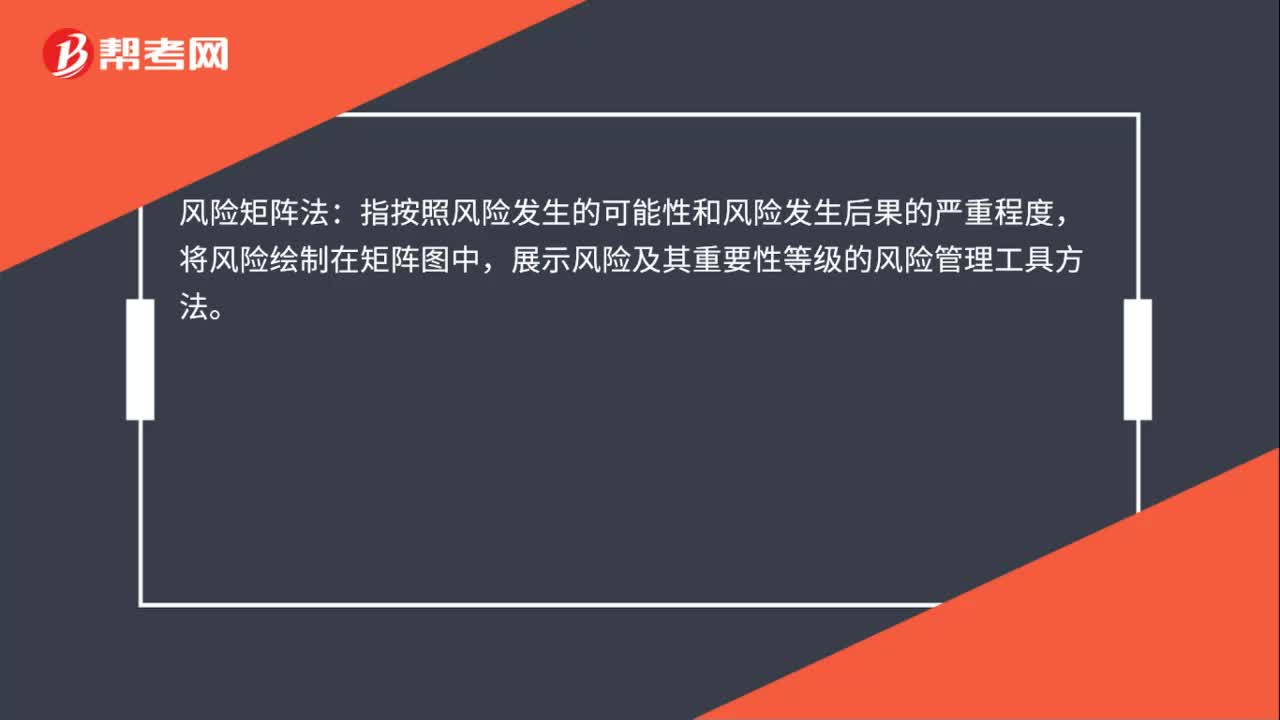

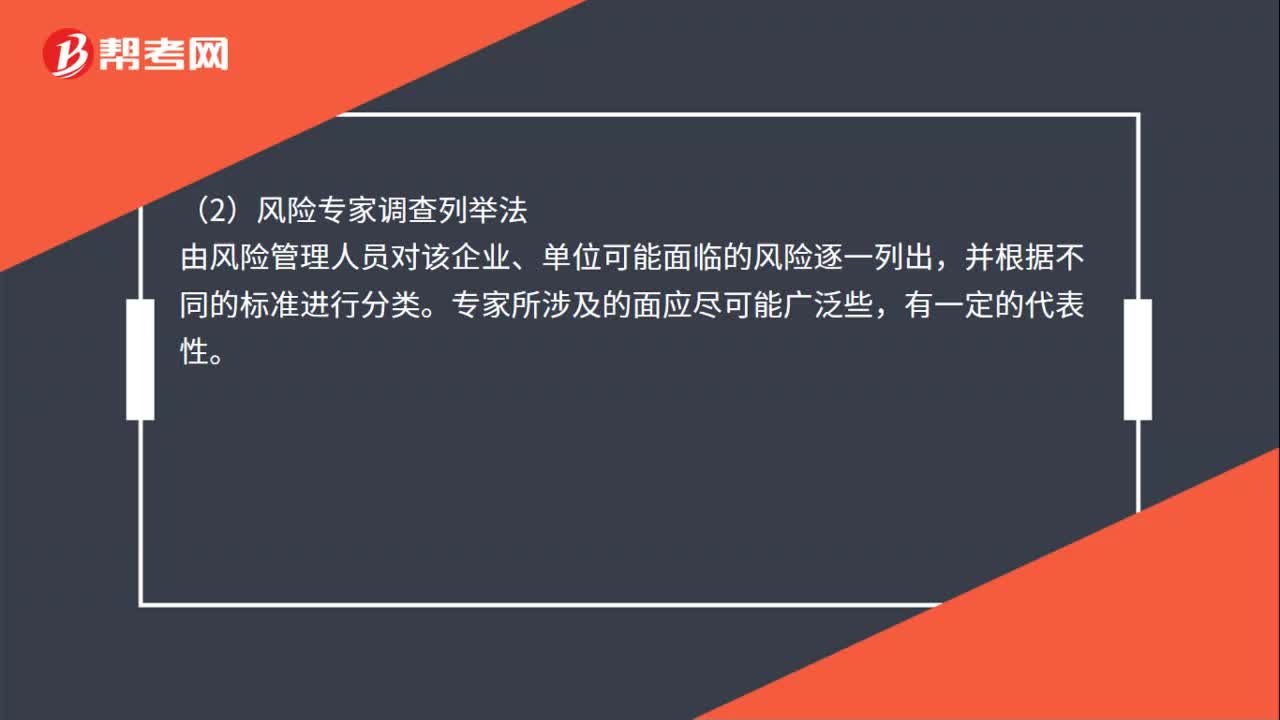

01:58风险识别的七种方法是什么?:风险识别的七种方法是什么?生产流程分析法。由风险管理人员对该企业、单位可能面临的风险逐一列出,风险管理人员经过实际的调查研究,对企业财务状况进行分析,分解分析法指将一复杂的事物分解为多个比较简单的事物,从中分析可能存在的风险及潜在损失的威胁:失误树分析方法是以图解表示的方法来调查损失发生前种种失误事件的情况或对各种引起事故的原因进行分解分析具体判断哪些失误最可能导致损失风险发生

00:34

00:34调整以前年度损益是什么?:调整以前年度损益是什么?调整以前年度损益是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。以前年度损益调整应在留存收益表中予以报告,以税后净影响额列示。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。

03:24

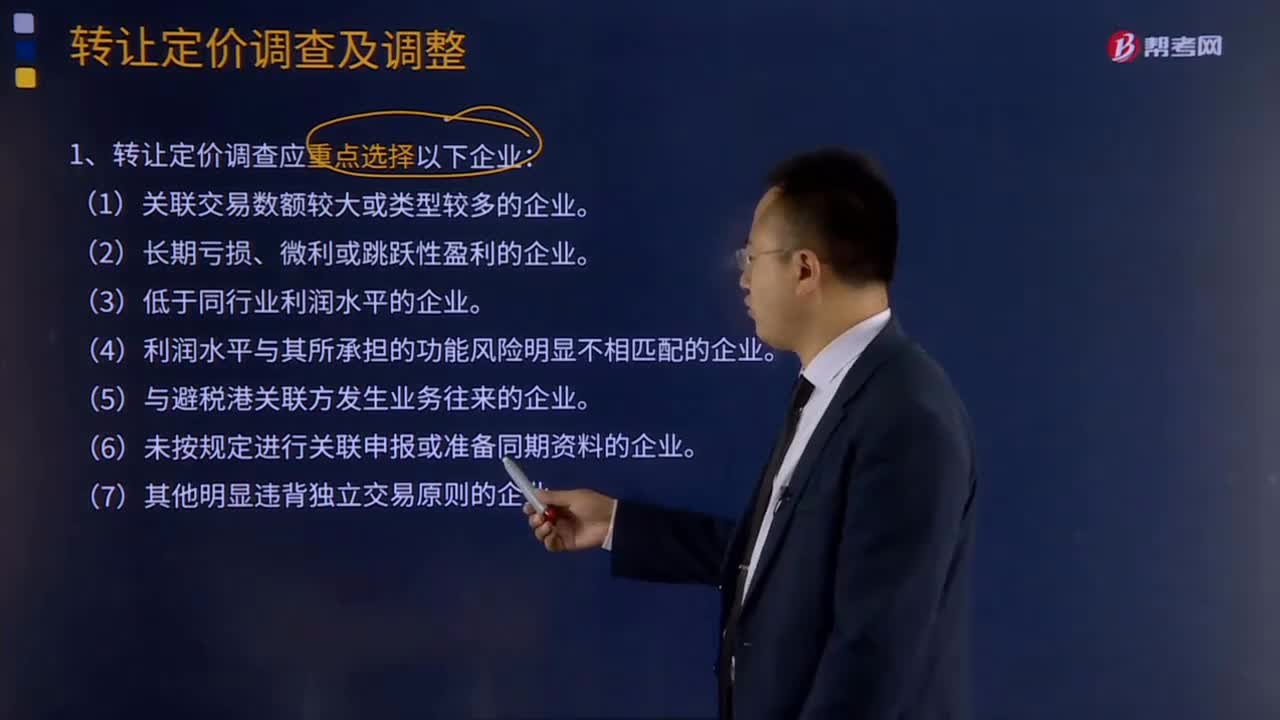

03:24转让定价的调查及调整分别是什么?:企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法和其他符合独立交易原则的方法。1、转让定价调查应重点选择以下企业:原则上不做转让定价调查、调整。3、税务机关应选用规定的转让定价方法分析、评估企业关联交易是否符合独立交易原则,4、税务机关分析、评估企业关联交易时。

02:21

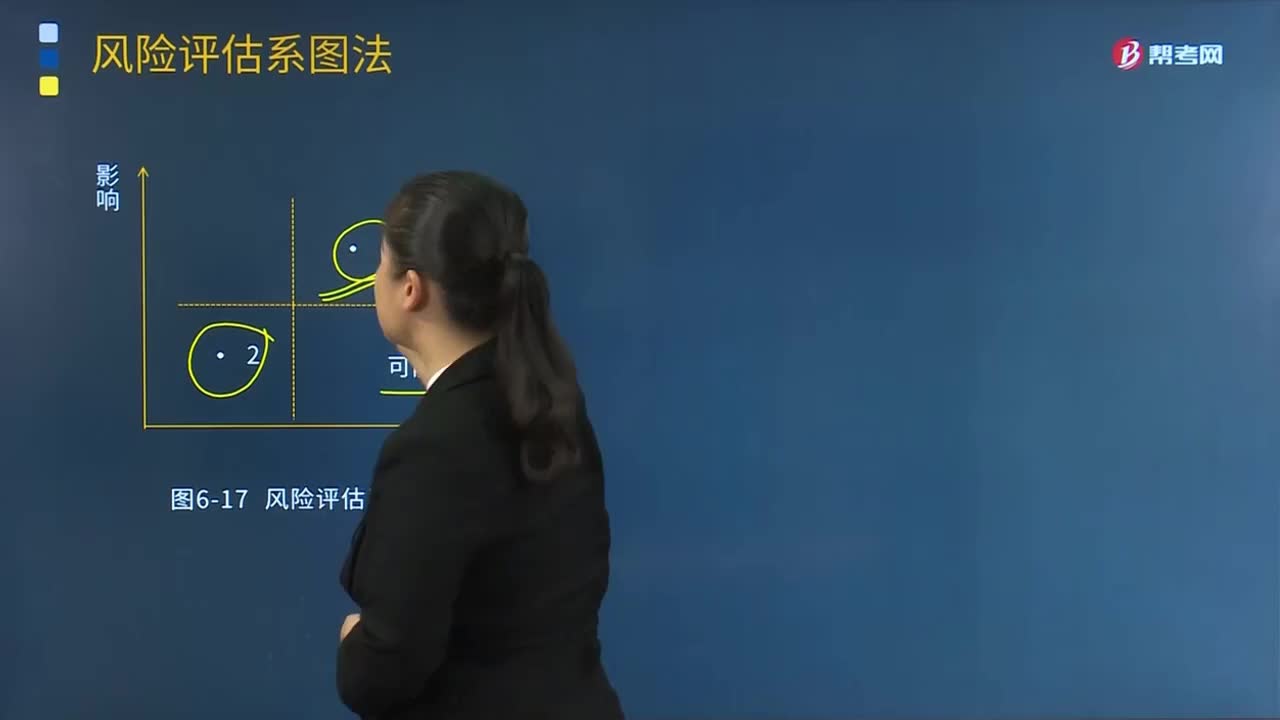

02:21风险评估系图法是指什么?:风险评估系图识别某一风险是否会对企业产生重大影响,并将此结论与风险发生的可能性联系起来,为确定企业风险的优先次序提供框架。适用于对风险初步的定性分析:风险评估系图法作为一种简单的定性方法,如需要进一步探求风险原因,风险对企业所产生的影响是影响风险评级的重要参数,另一个影响风险评级的重要参数是()。A.应对风险措施的成本B.风险发生的可能性C.企业对风险的偏好D.企业对风险的承受能力

04:01

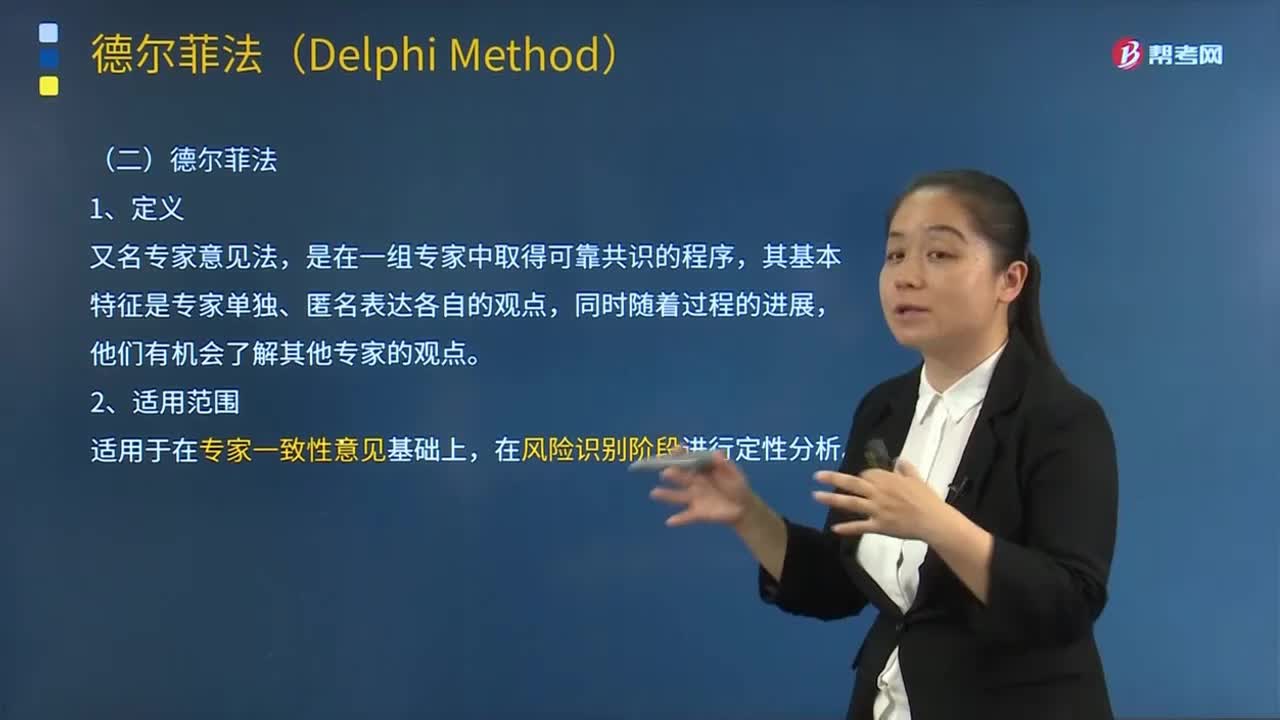

04:01风险管理的德尔菲法是指什么?:德尔菲法又名专家意见法,是在一组专家中取得可靠共识的程序,其基本特征是专家单独、匿名表达各自的观点,他们有机会了解其他专家的观点。适用于在专家一致性意见基础上。在风险识别阶段进行定性分析:因此更有可能表达出那些不受欢迎的看法,(2)所有观点有相同的权重;(4)这种方法具有广泛的代表性:(1)权威人士的意见影响他人的意见,不愿意发表与其他人不同的意见。

00:34

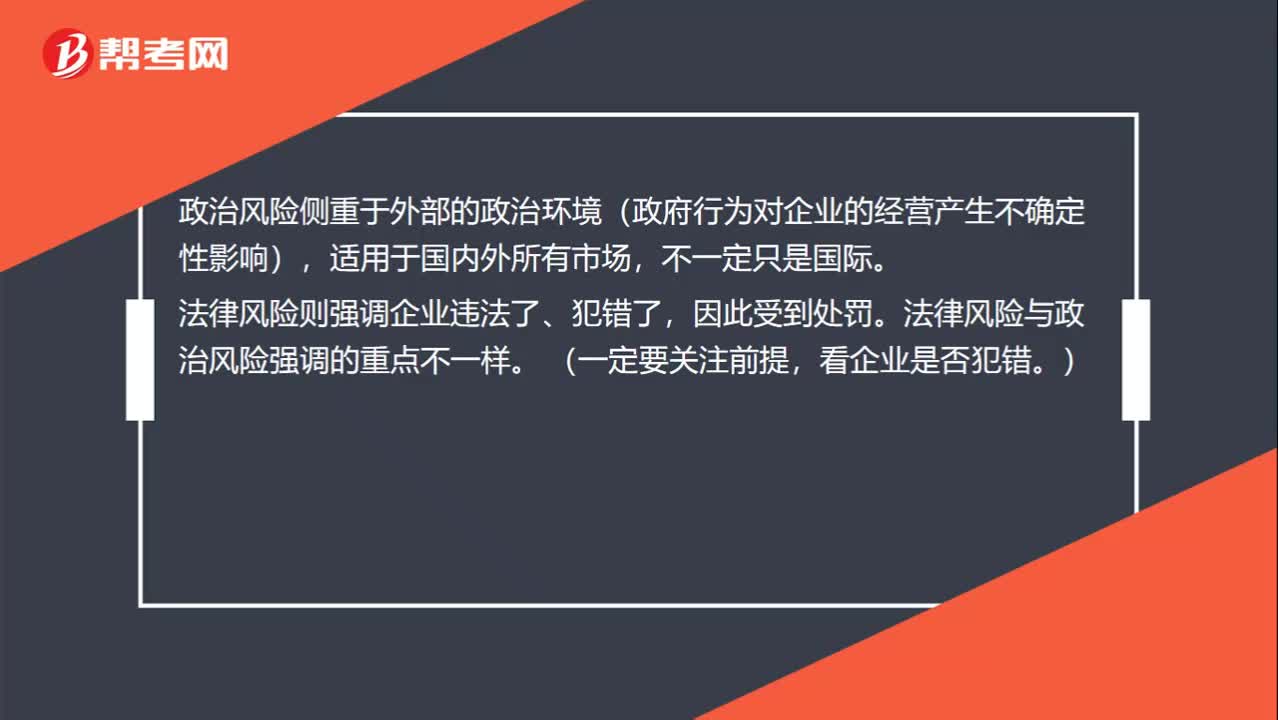

00:34政治风险和法律风险的区别是什么?:政治风险和法律风险的区别是什么?政治风险侧重于外部的政治环境(政府行为对企业的经营产生不确定性影响),适用于国内外所有市场,不一定只是国际。法律风险则强调企业违法了、犯错了,因此受到处罚。法律风险与政治风险强调的重点不一样。(一定要关注前提,看企业是否犯错。)

07:40

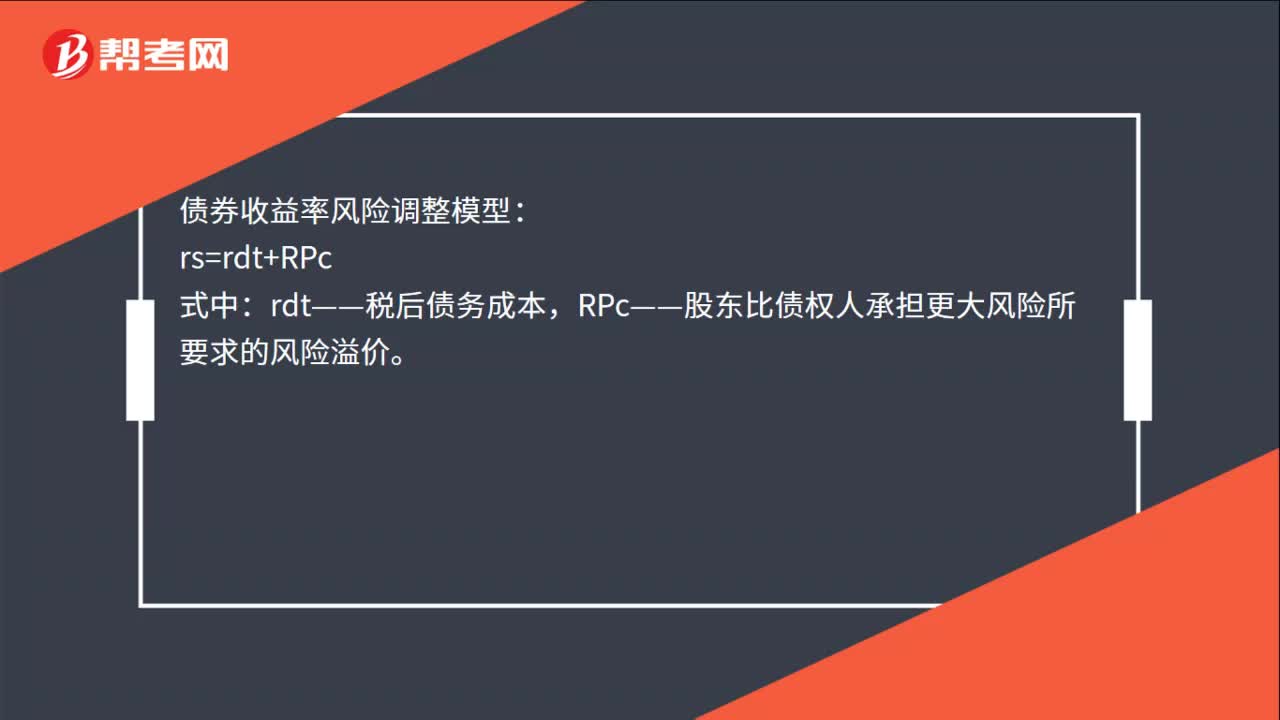

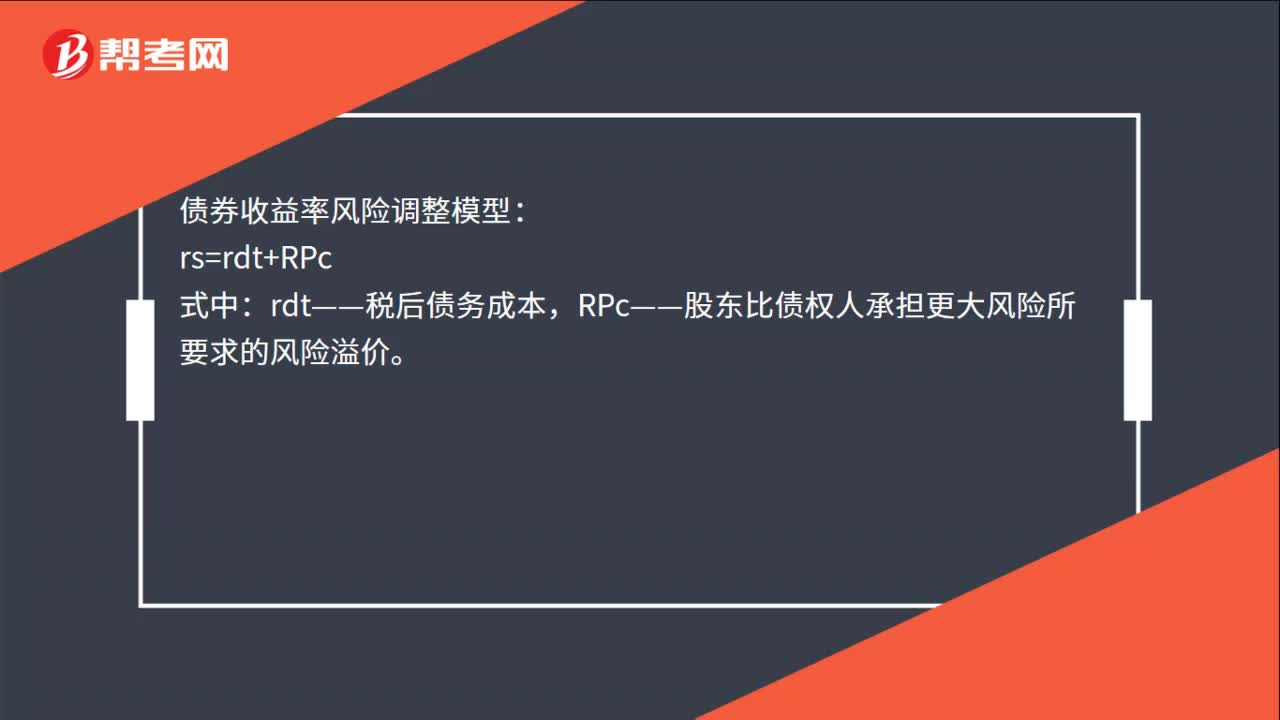

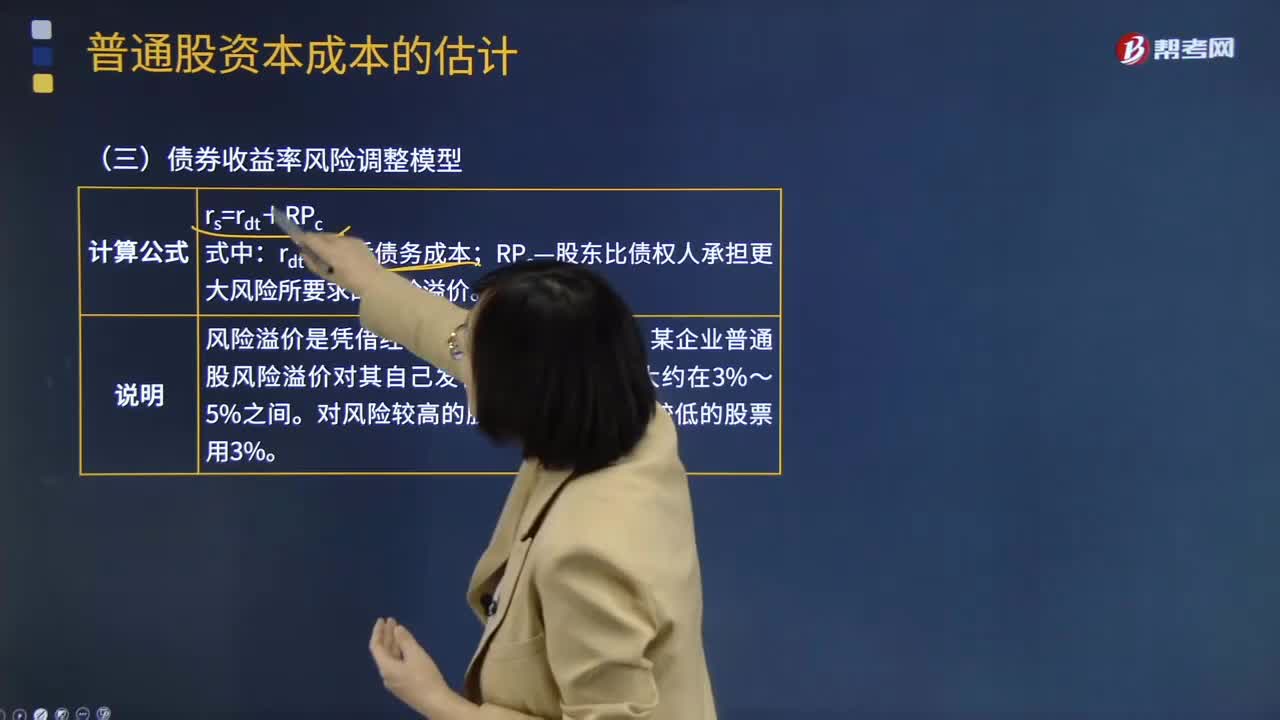

07:40什么是债券收益率风险调整模型?:什么是债券收益率风险调整模型?债券收益率是投资于债券上每年产生出的收益总额与投资本金总量之间的比率。决定债券收益率的要素主要有三个:这三个要素之间的变动决定了债券收益率的高低。1.债券收益率风险调整模型计算公式:某企业普通股风险溢价对其自己发行的债券来讲。留存收益资本成本的估计与普通股相似,债券报酬率风险调整模型。B.政府发行的长期债券的到期收益率,C.甲公司发行的长期债券的税前债务成本。

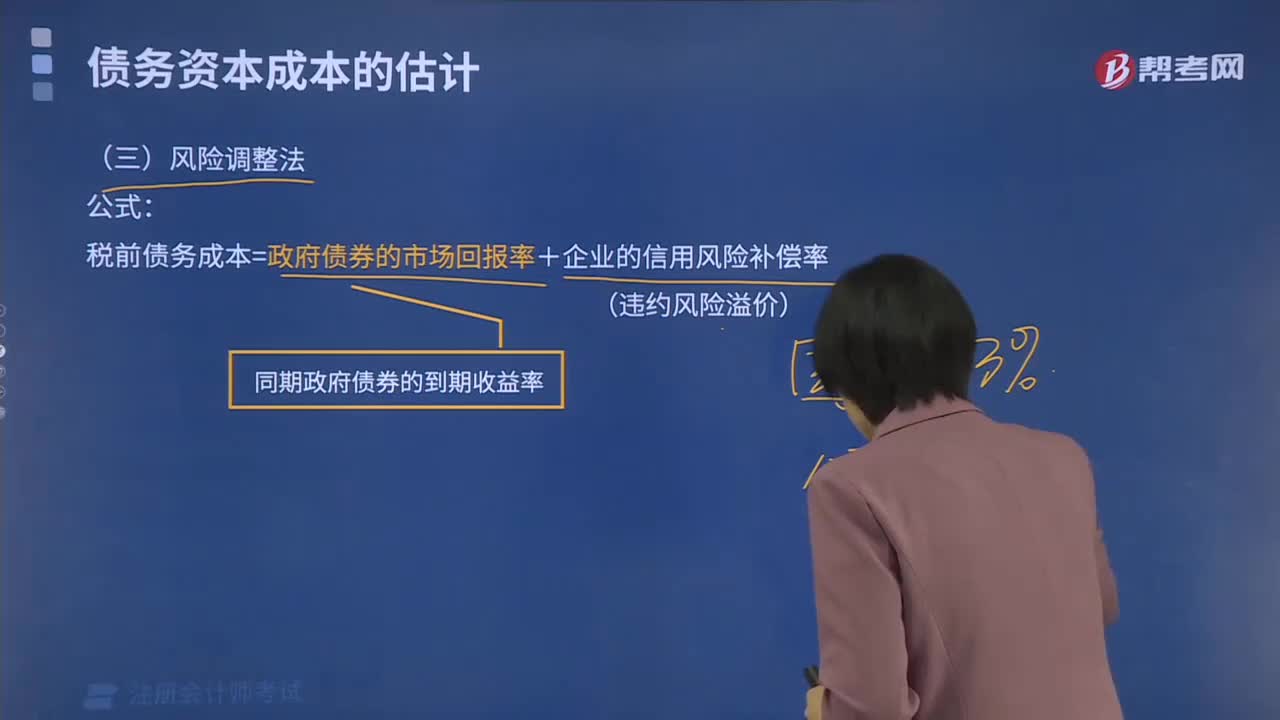

06:56

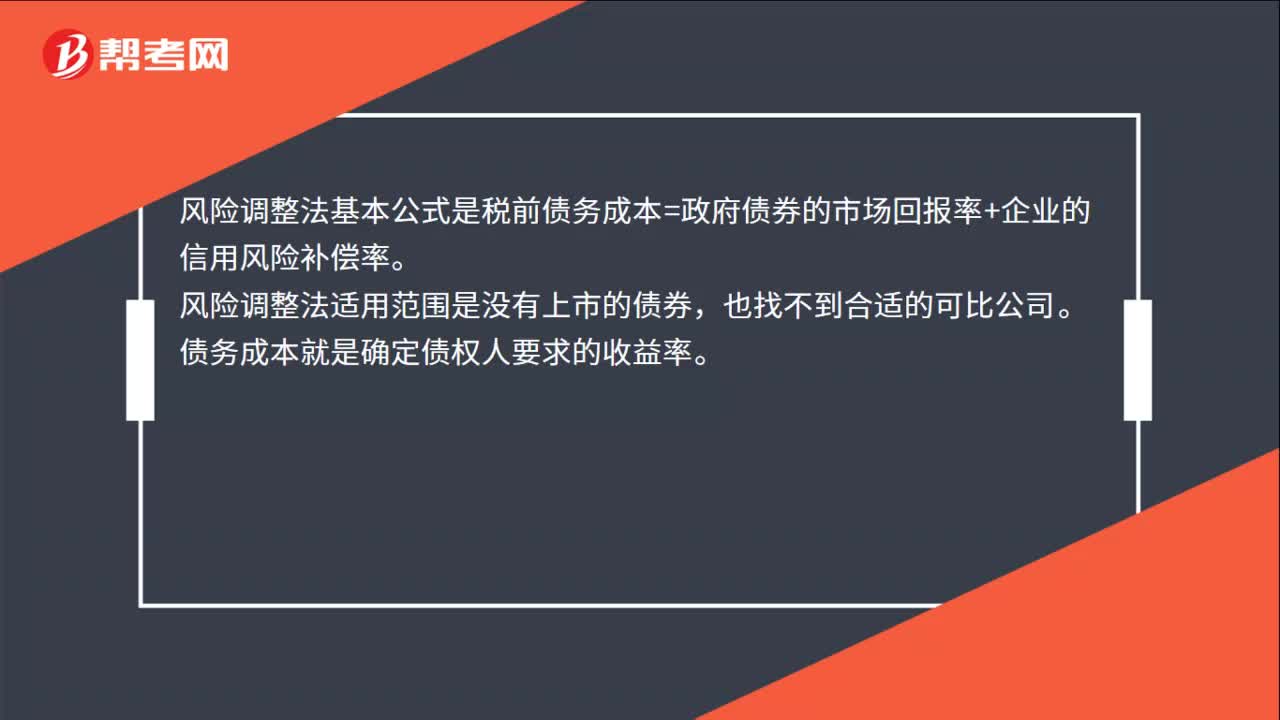

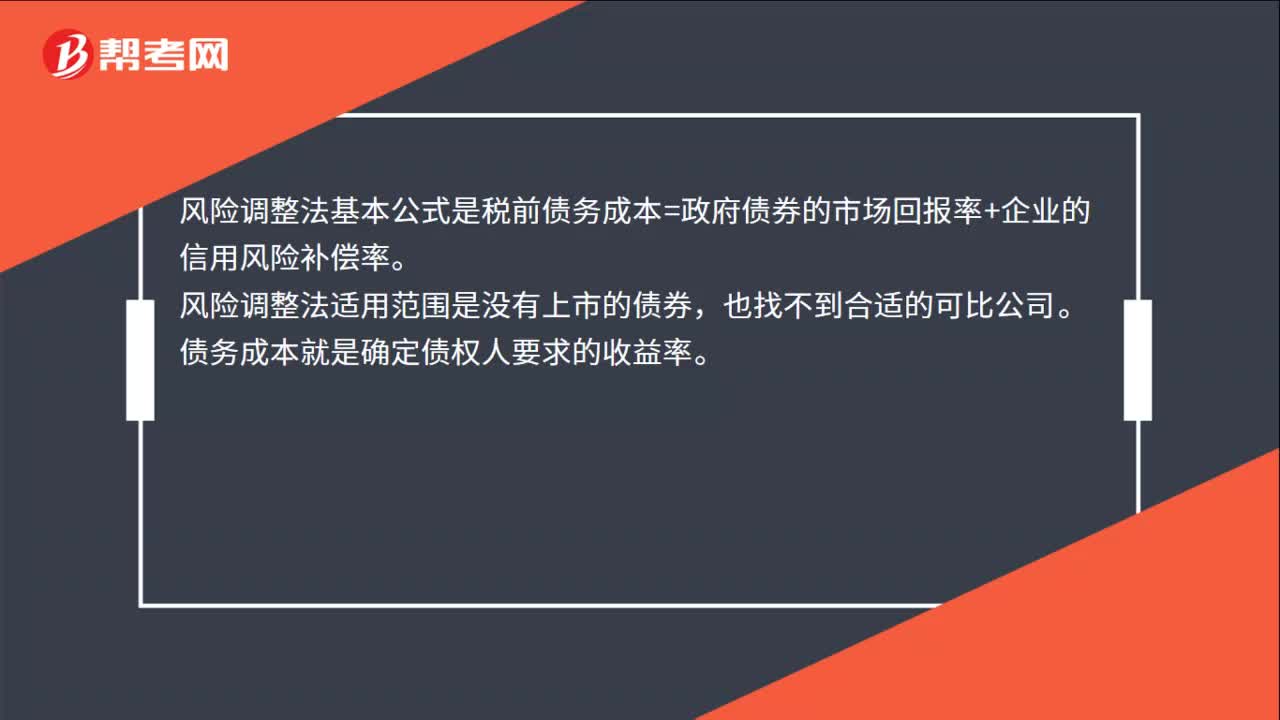

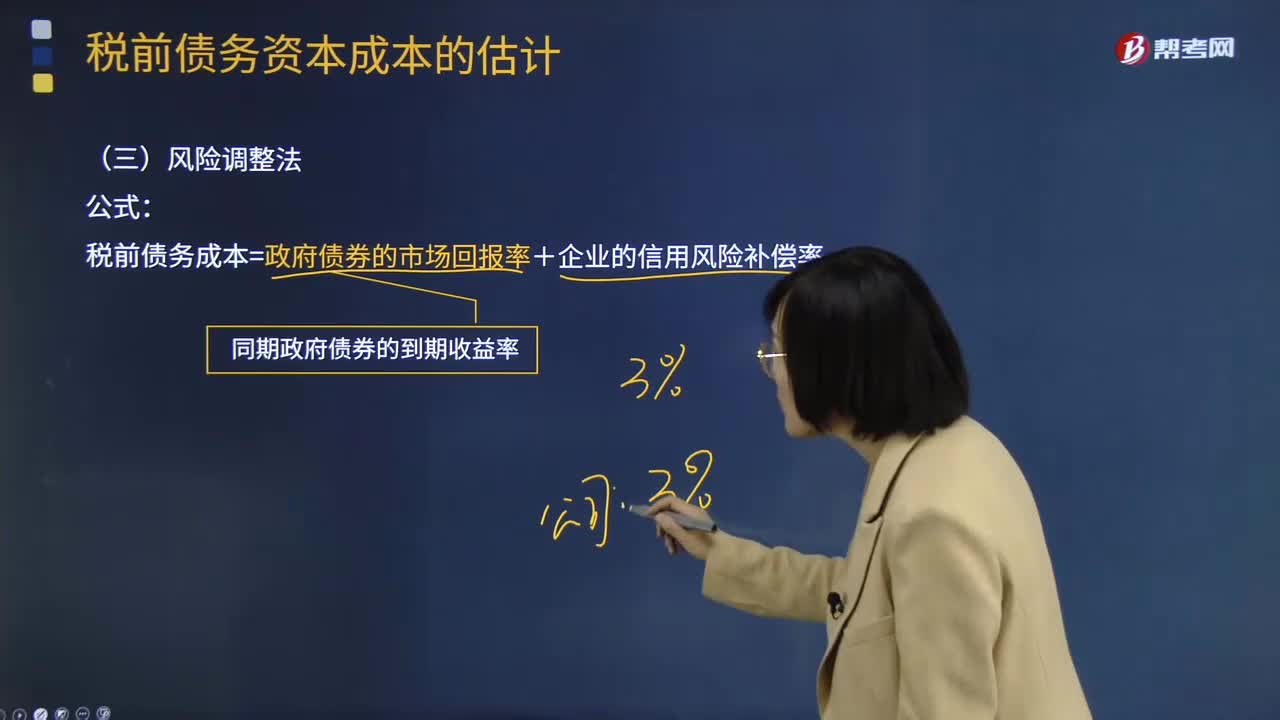

06:56怎样用风险调整法估计税前债务资本成本?:怎样用风险调整法估计税前债务资本成本?税前债务成本=政府债券的市场回报率+企业的信用风险补偿率;①选择若干信用级别与本公司相同的上市的公司债券,②计算这些上市公司债券的到期收益率,③计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);假设当前的无风险利率(同期政府债券的市场收益率)为3.5%,【2013年注册会计师考试真题】甲公司采用风险调整法估计债务成本。

00:22

00:22什么是公司战略与风险管理?:什么是公司战略与风险管理?公司战略与风险管理是注册会计师六科之一,一共有7个章节,涵盖管理学、企业战略管理、市场营销等内容。

00:23

00:23注会考试输入法怎么调整?:注会考试输入法怎么调整?注会考试采用的是机考方式,是支持多种输入法的,考生们可以根据自己的偏好切换输入法。将鼠标移到要输入的地方,点一下,使系统进入到输入状态,然后按“Ctrl+Shift键”切换输入法。

21:54

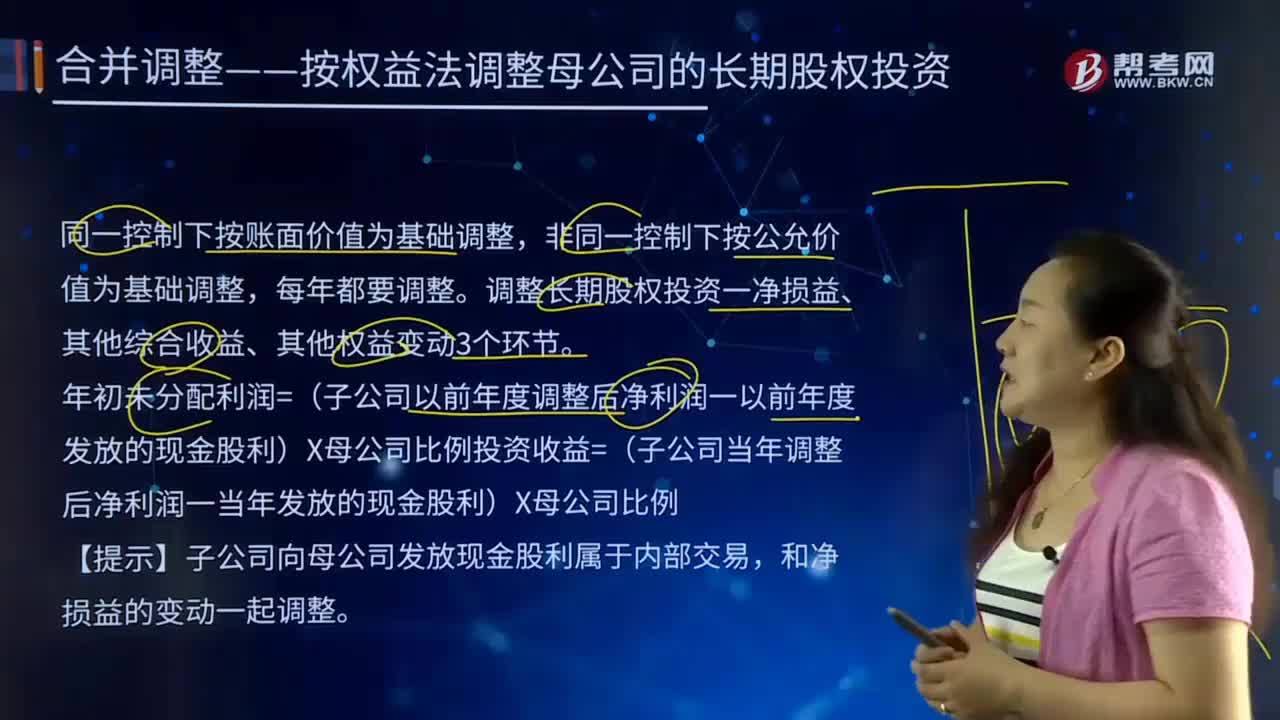

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

02:31

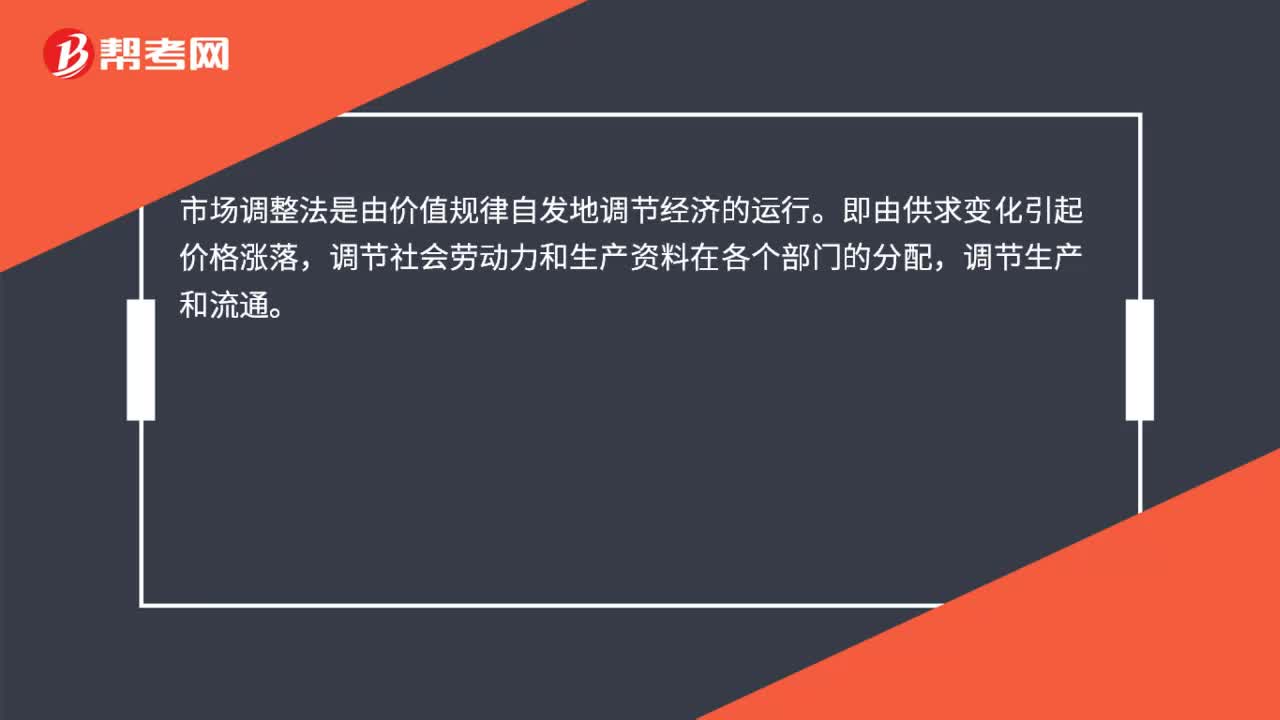

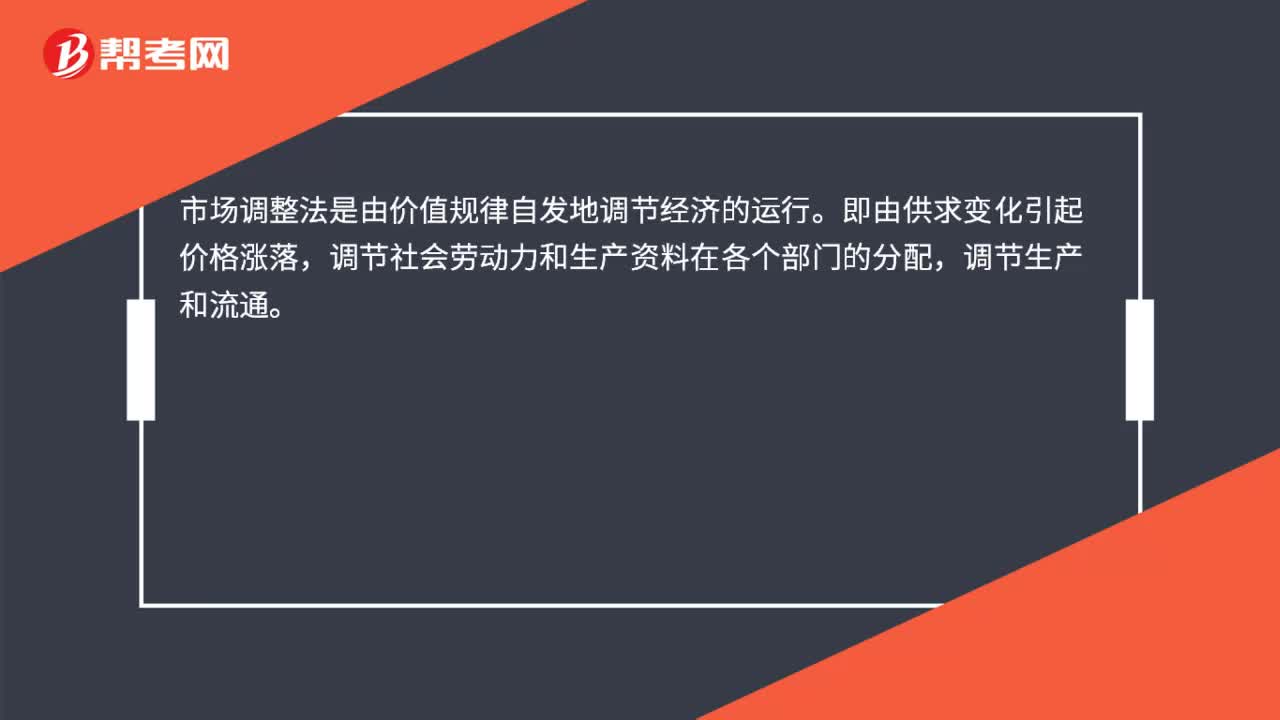

02:31什么是市场经济的法律调整与经济法律制度?:什么是市场经济的法律调整与经济法律制度?民商法和经济法是调整经济关系的主要法律部门,行政法、刑法等其他法律部门也对经济发展有重要的调整作用。一、市场经济条件下经济法律制度体系的基本理念与逻辑,形成调整经济关系、维护市场秩序的经济法律制度体系,市场运行的内在规律决定了经济法律制度体系中不同法律部门 和制度之间的角色分工。进而形成对经济关系综合调整的制度逻辑。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日