下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34调整以前年度损益是什么?:调整以前年度损益是什么?调整以前年度损益是对以前年度财务报表中的重大错误的更正。这种错误包括计算错误、会计分录差错以及漏记事项。以前年度损益调整应在留存收益表中予以报告,以税后净影响额列示。对于报表期间之前发生的事项,以前年度损益调整将改变留存收益的期初余额。

00:55

00:55市场竞争策略是什么?:市场竞争策略是什么?市场竞争策略是企业为适应市场竞争环境的不断变化而制定实施的夺取或者保持市场领先地位或竞争优势的策略。企业可能采取的竞争策略,往往要受到企业所在行业竞争结构的影响。影响行业竞争结构的基本因素有:行业内部竞争力量、顾客的评议能力、供货厂商的评议能力、潜在竞争对手的威胁、替代产品的压力。市场营销战略是企业市场营销部门根据公司总体战略与业务单位战略规划。

00:48

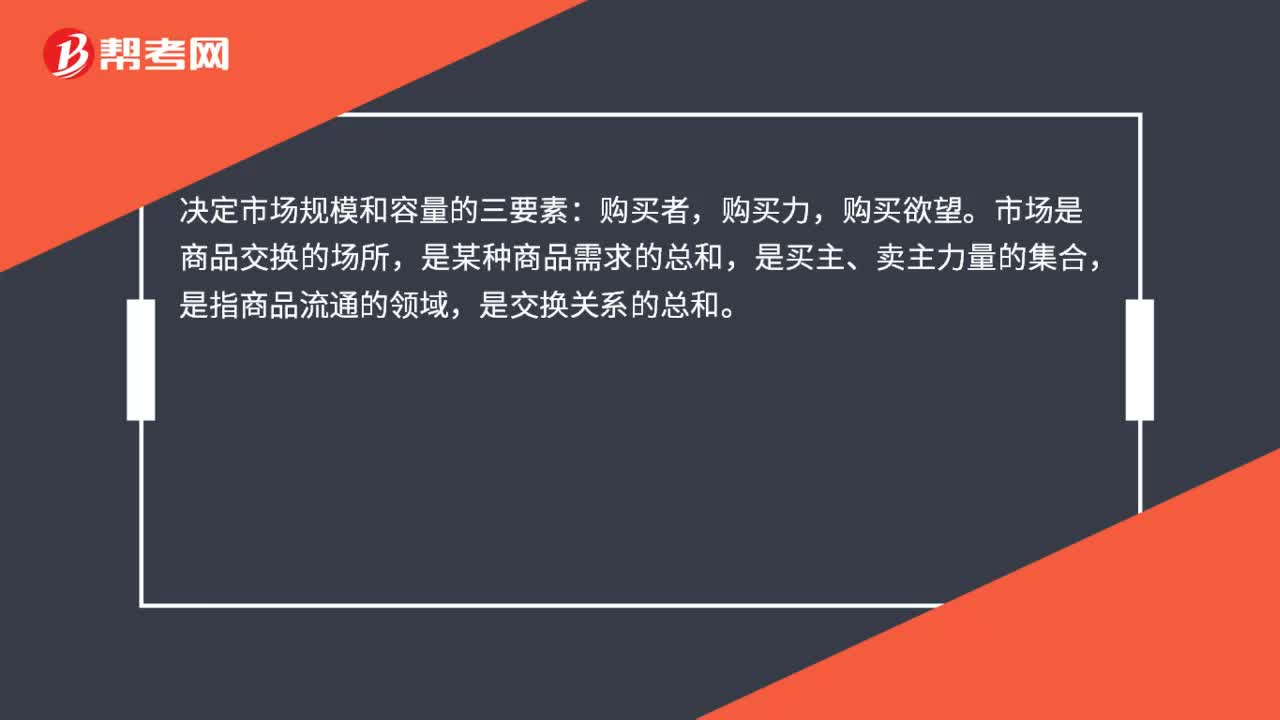

00:48金融市场是什么?:金融市场有广义和狭义之分。(1)广义的金融市场:是指由货币资金的借贷、金融工具的发行与交易以及外汇黄金买卖所形成的市场,泛指资金供求双方运用各种金融工具,通过各式各样的金融交易活动实现资金余缺的调剂和有价证券的买卖等。(2)狭义的金融市场:特指有价证券(主要是债券与股票)发行与流通的场所。通常所说的金融市场主要是指后者。目前,金融市场发达与否是一国经济、金融发达程度及制度选择取向的重要标志。

03:24

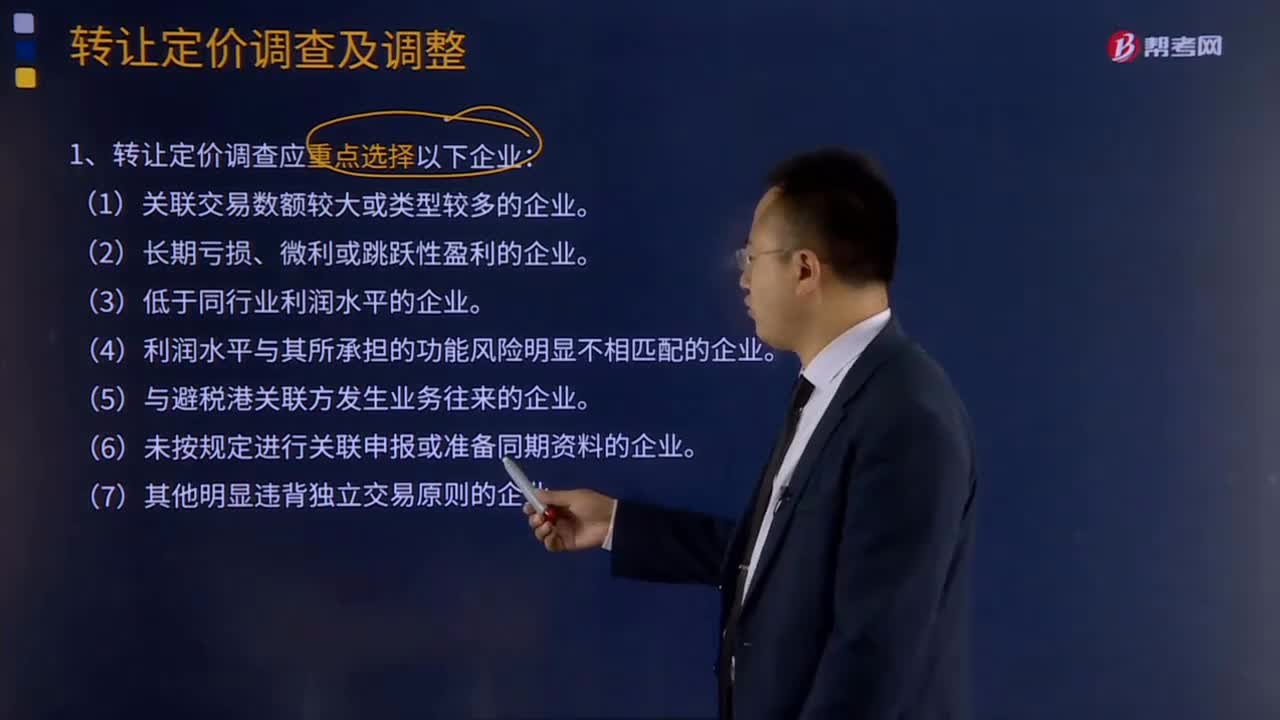

03:24转让定价的调查及调整分别是什么?:企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法和其他符合独立交易原则的方法。1、转让定价调查应重点选择以下企业:原则上不做转让定价调查、调整。3、税务机关应选用规定的转让定价方法分析、评估企业关联交易是否符合独立交易原则,4、税务机关分析、评估企业关联交易时。

01:38

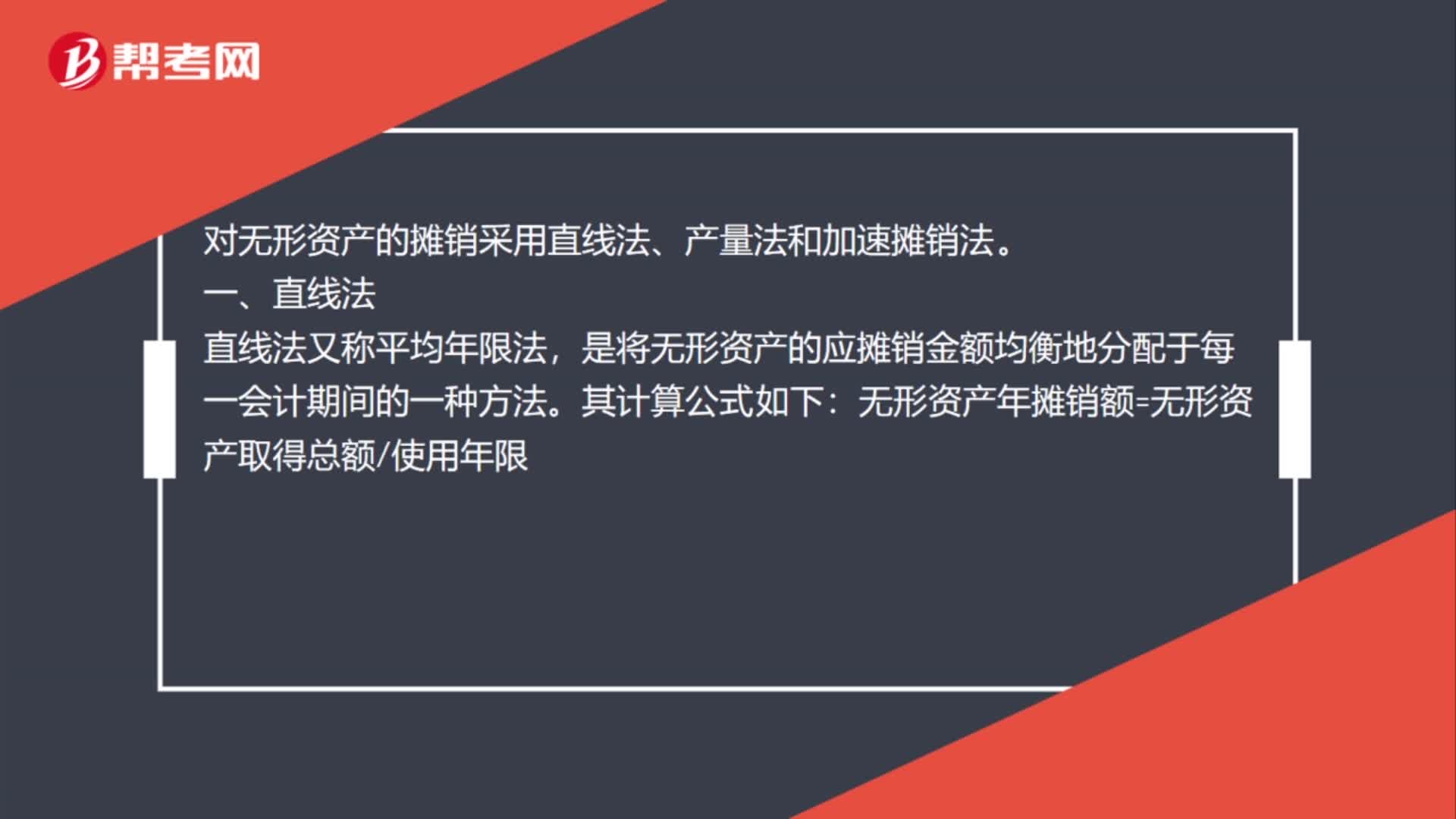

01:38错账调整无形资产怎么摊销?:错账调整无形资产怎么摊销?累计摊销。累计摊销本属于无形资产备抵科目,对无形资产的摊销采用直线法、产量法和加速摊销法:是将无形资产的应摊销金额均衡地分配于每一会计期间的一种方法:无形资产年摊销额=无形资产取得总额使用年限,产量法是指按无形资产在整个使用期间所提供的产量为基础来计算应摊销额的一种方法。它是以每单位产量耗费的无形资产价值相等为前提的

07:02

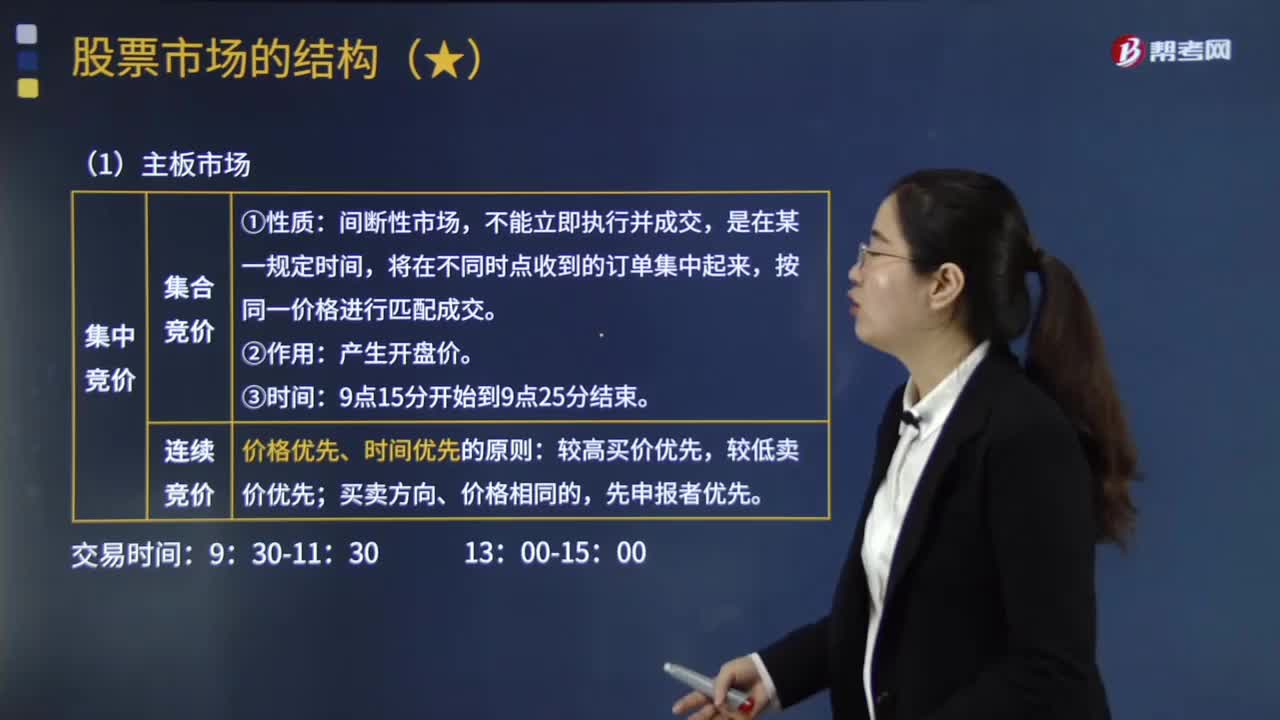

07:02什么是交易所市场?:主要由两个交易所(上海证券交易所和深圳证券交易所)、四个板块(主板市场、中小企业板、创业板、科创板)构成;我国的主板市场在上海证券交易所的主板和深圳证券交易所的主板(含中小企业板),中小企业板块并非是在原有交易所市场之外的独立市场“中小企业板块的上市公司符合主板市场的发行上市条件和信息披露要求。

07:04

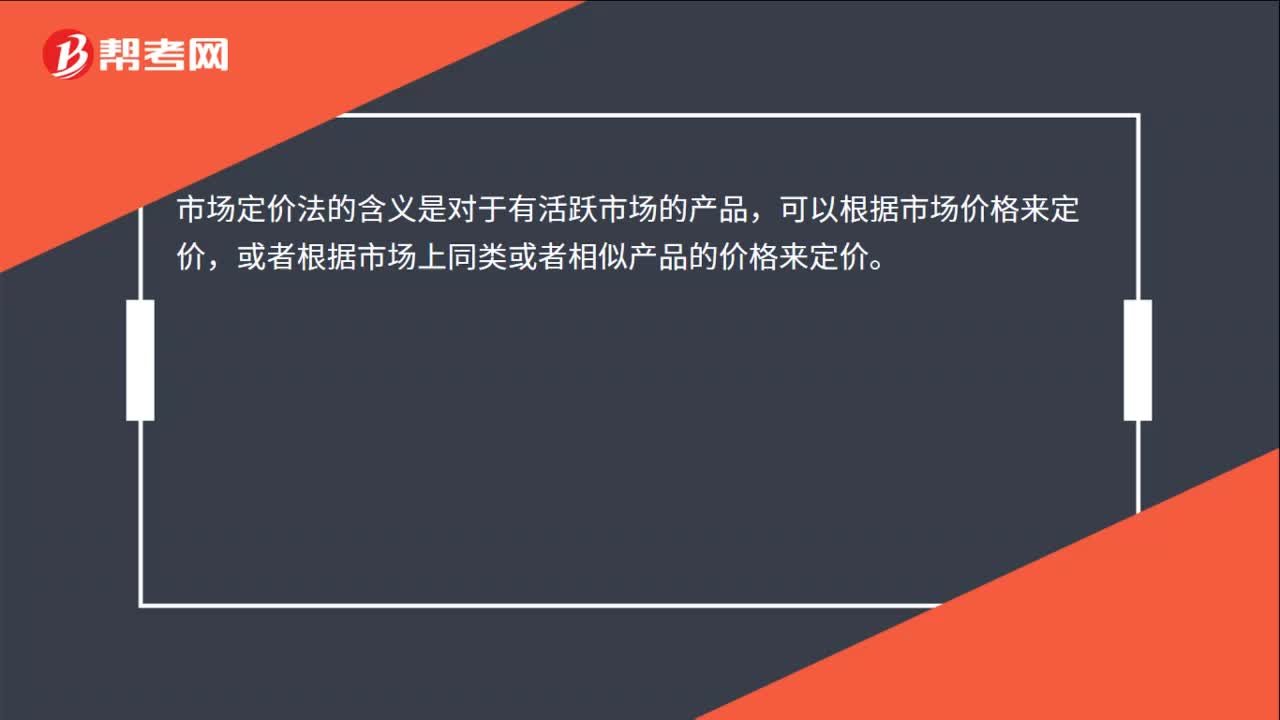

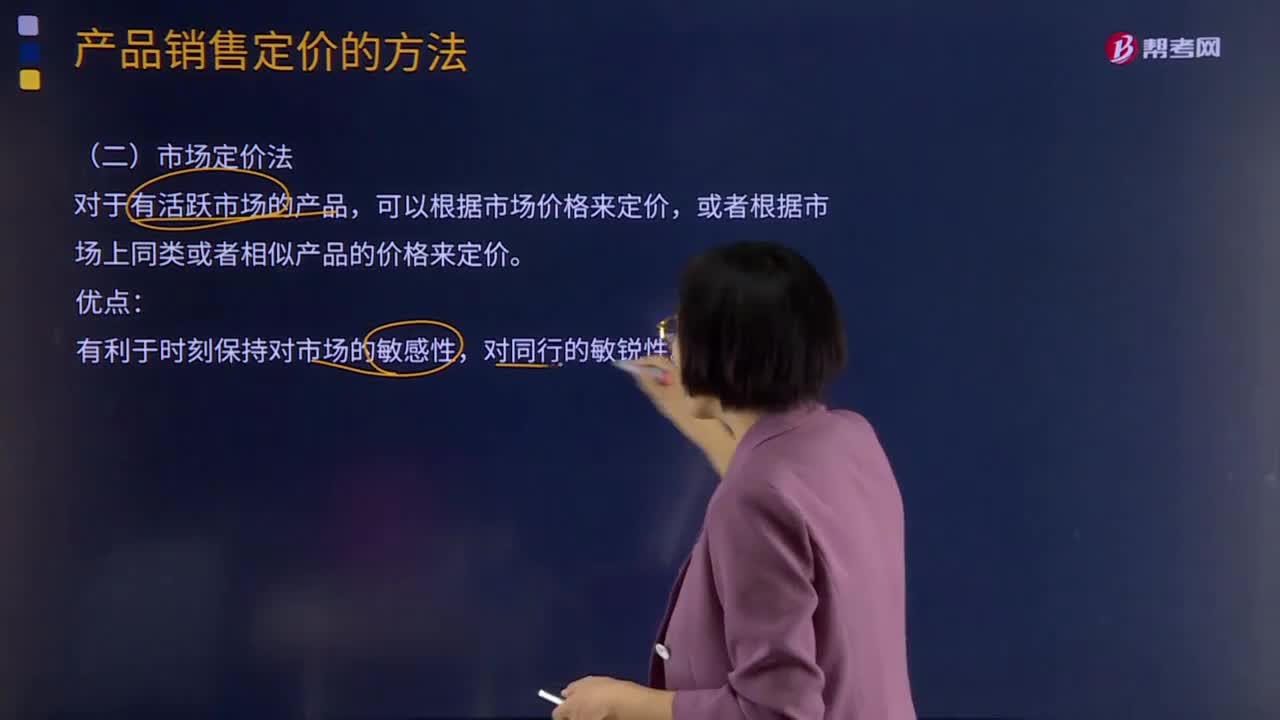

07:04市场定价法及其他定价法分别是指什么?:或者根据市场上同类或者相似产品的价格来定价。(一)新产品的销售定价方法,撇脂性定价法是在新产品试销初期先定出较高的价格。渗透性定价法是在新产品试销初期以较低的价格进入市场。(二)有闲置能力条件下的定价方法。有闲置能力条件下的定价方法是指在企业具有闲置生产能力时,面对市场需求的变化所采用的定价方法,只要价格高于增量成本(即变动成本)企业就可以接受,增量成本即为该批产品的变动成本。

07:40

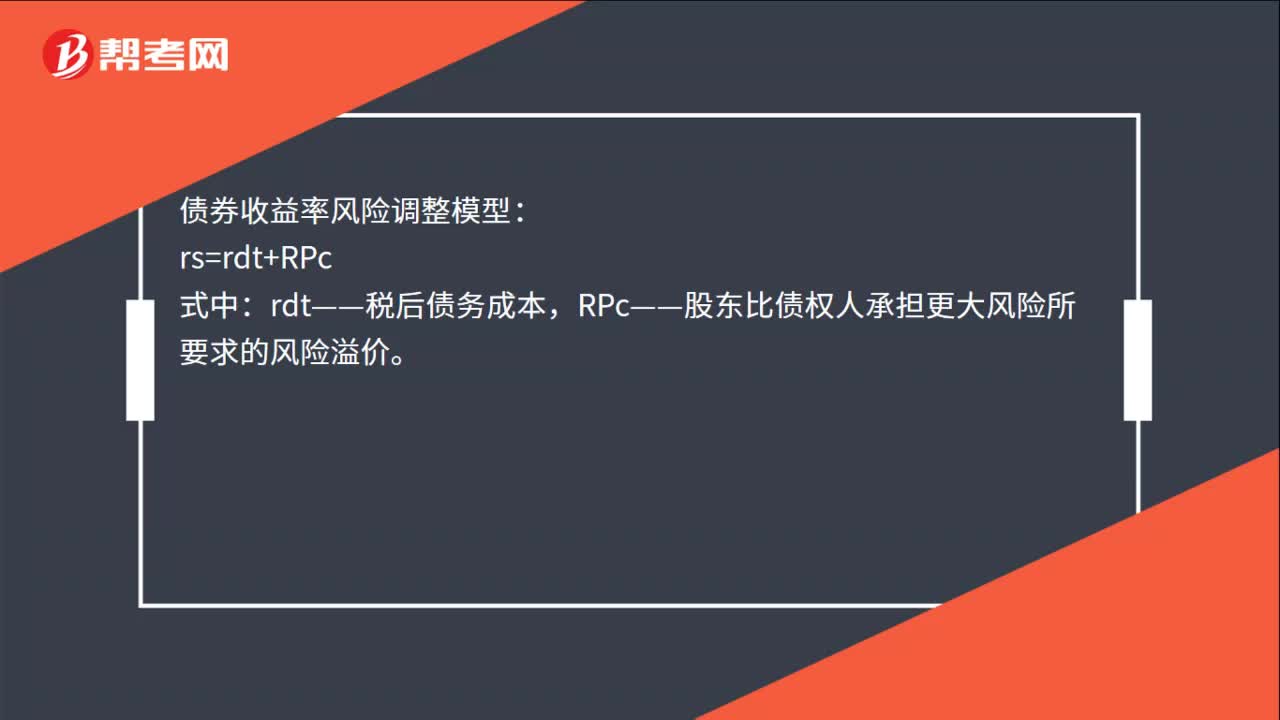

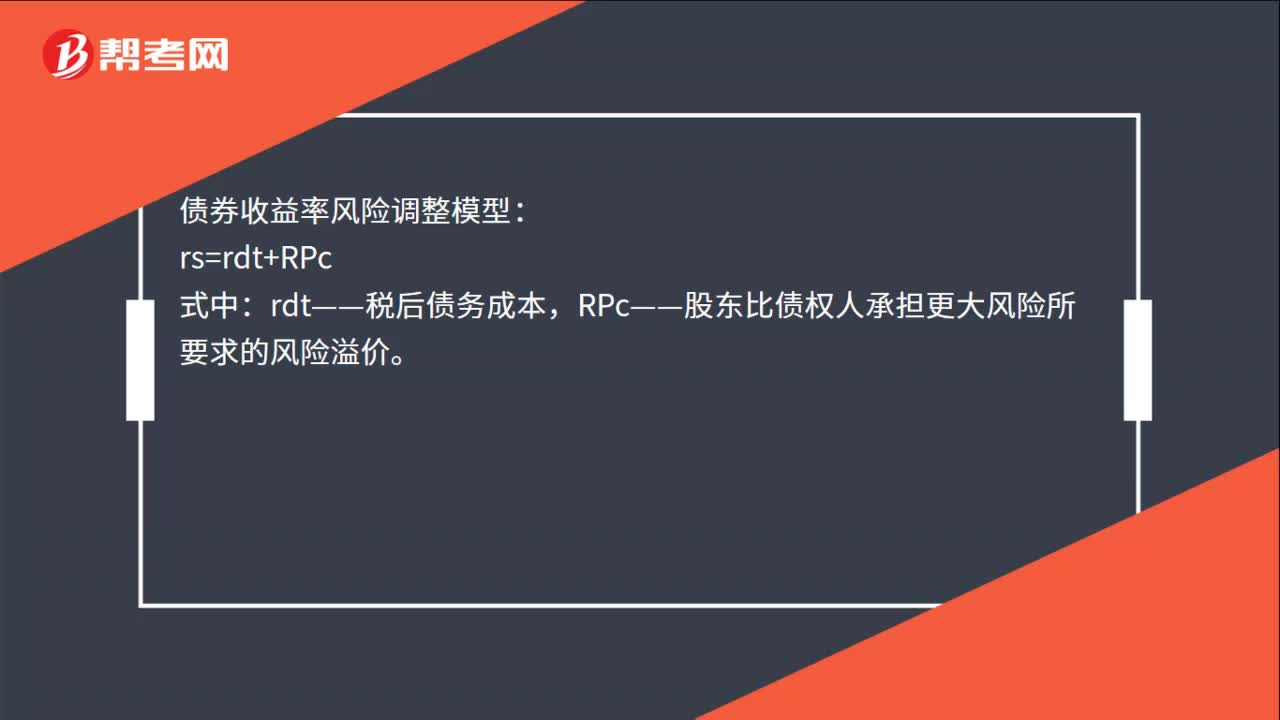

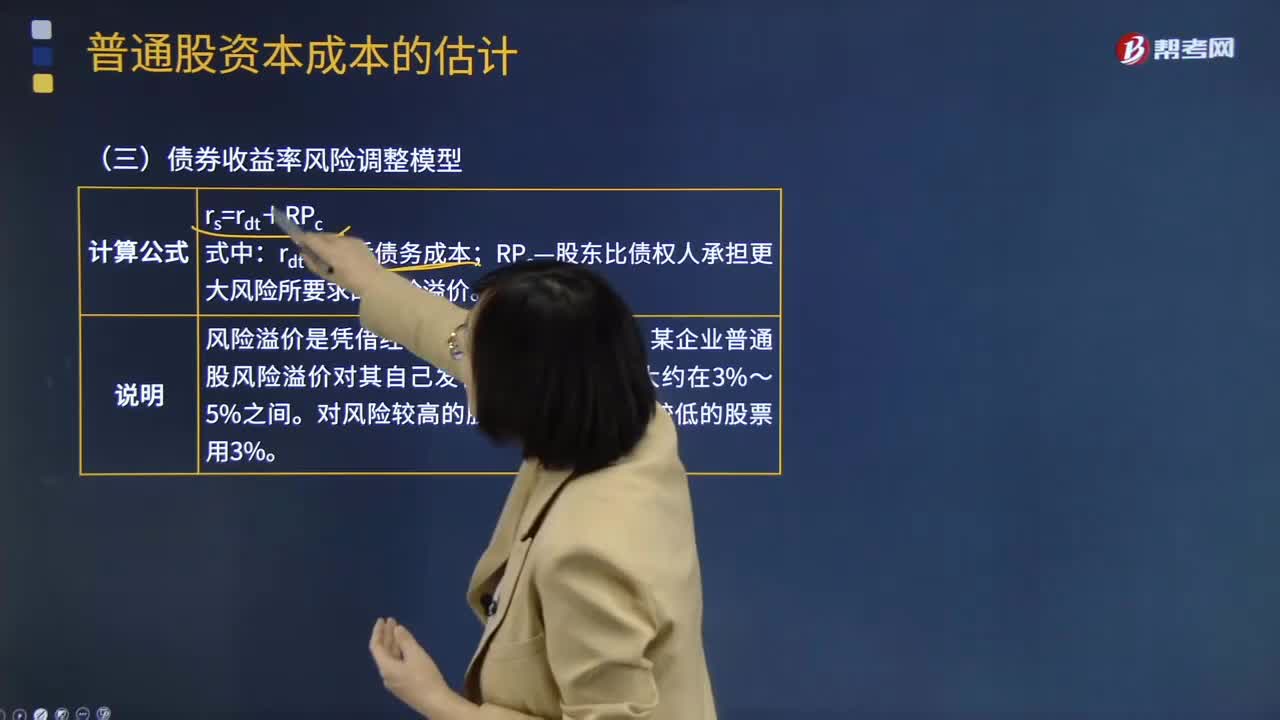

07:40什么是债券收益率风险调整模型?:什么是债券收益率风险调整模型?债券收益率是投资于债券上每年产生出的收益总额与投资本金总量之间的比率。决定债券收益率的要素主要有三个:这三个要素之间的变动决定了债券收益率的高低。1.债券收益率风险调整模型计算公式:某企业普通股风险溢价对其自己发行的债券来讲。留存收益资本成本的估计与普通股相似,债券报酬率风险调整模型。B.政府发行的长期债券的到期收益率,C.甲公司发行的长期债券的税前债务成本。

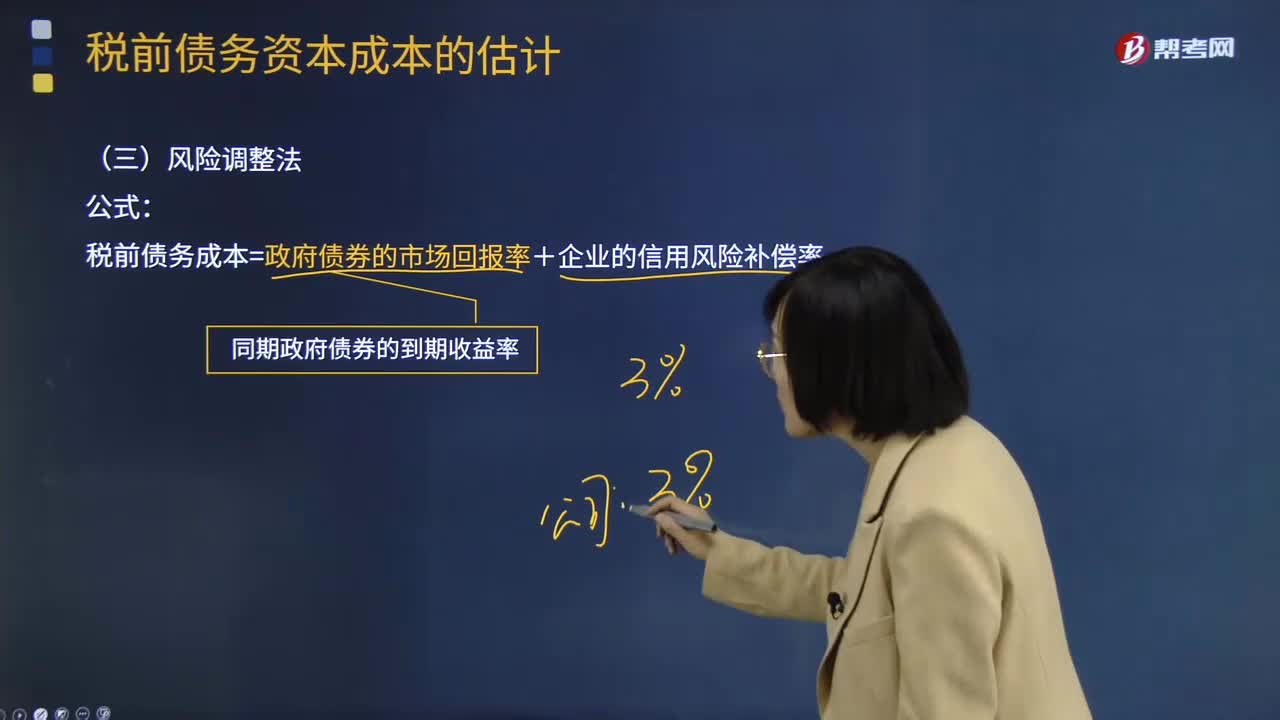

06:56

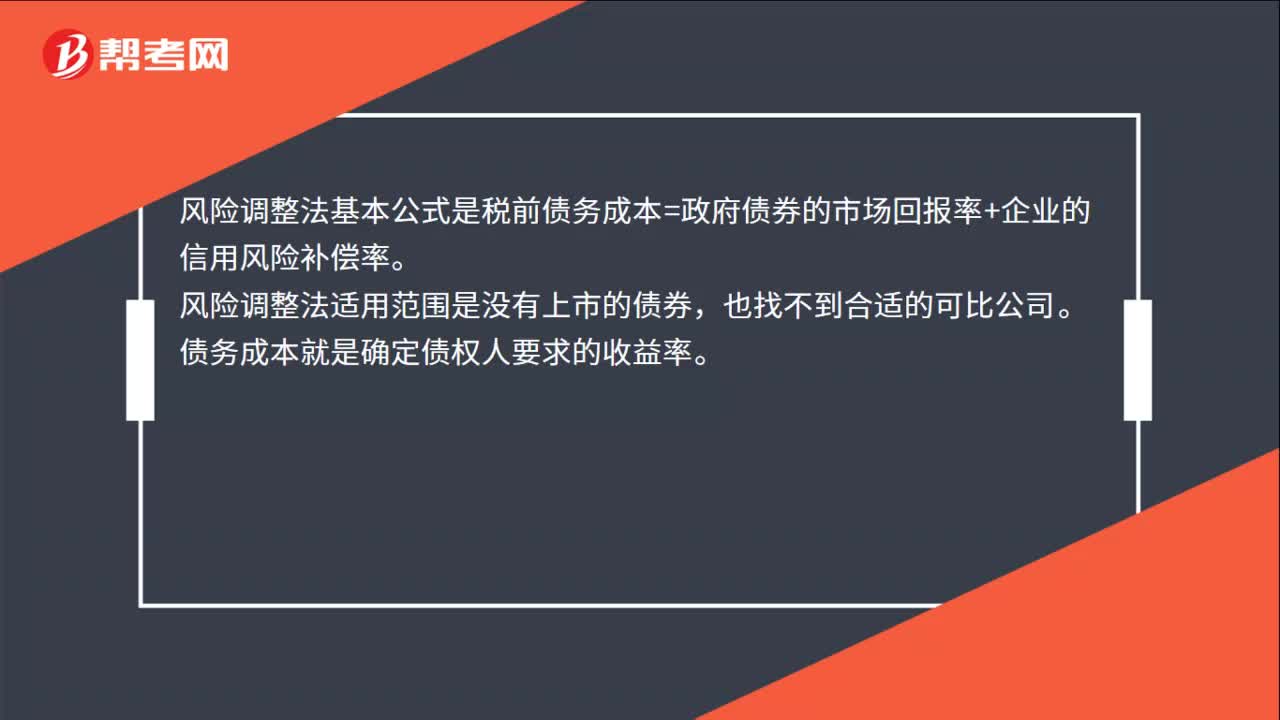

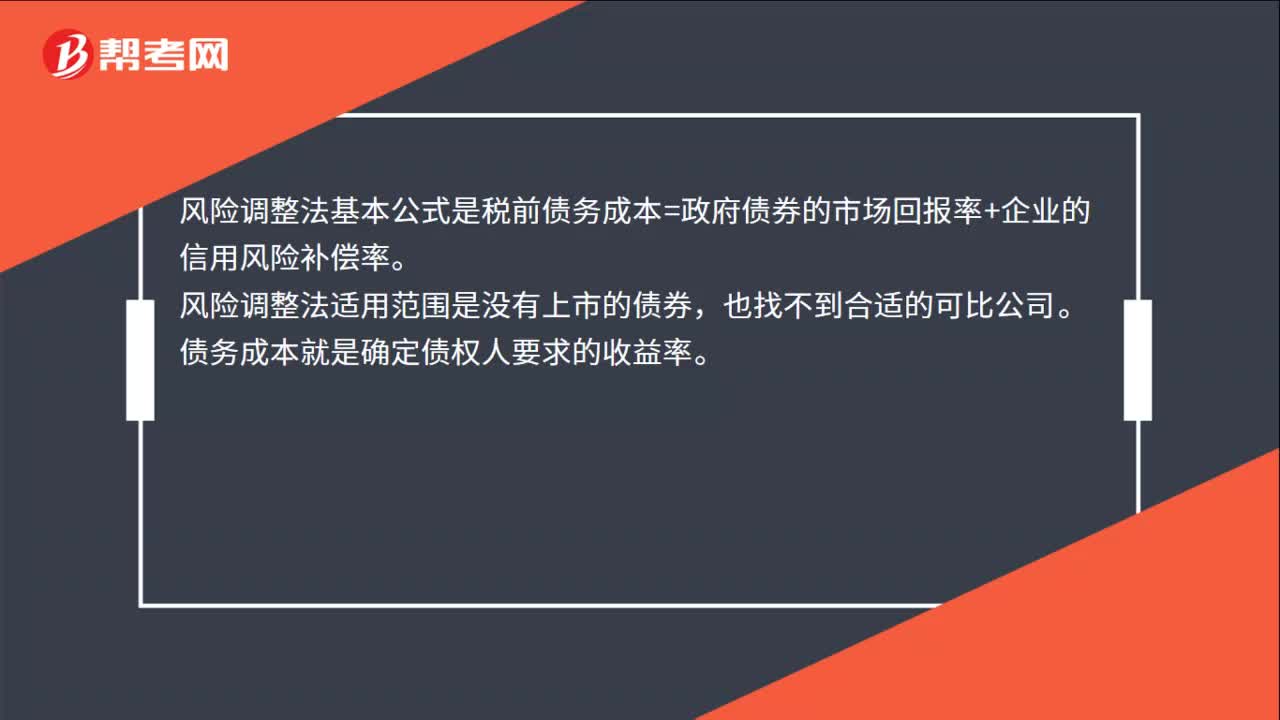

06:56怎样用风险调整法估计税前债务资本成本?:怎样用风险调整法估计税前债务资本成本?税前债务成本=政府债券的市场回报率+企业的信用风险补偿率;①选择若干信用级别与本公司相同的上市的公司债券,②计算这些上市公司债券的到期收益率,③计算与这些上市公司债券同期的长期政府债券到期收益率(无风险利率);假设当前的无风险利率(同期政府债券的市场收益率)为3.5%,【2013年注册会计师考试真题】甲公司采用风险调整法估计债务成本。

00:23

00:23注会考试输入法怎么调整?:注会考试输入法怎么调整?注会考试采用的是机考方式,是支持多种输入法的,考生们可以根据自己的偏好切换输入法。将鼠标移到要输入的地方,点一下,使系统进入到输入状态,然后按“Ctrl+Shift键”切换输入法。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

02:31

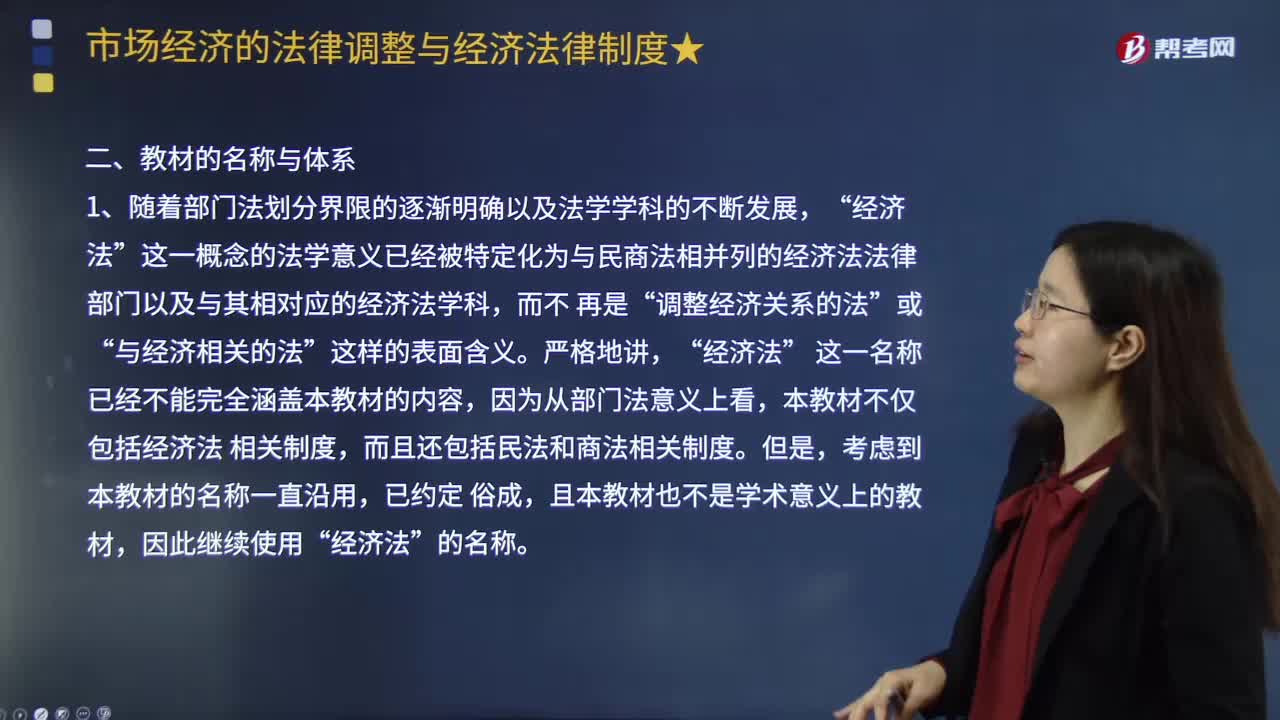

02:31什么是市场经济的法律调整与经济法律制度?:什么是市场经济的法律调整与经济法律制度?民商法和经济法是调整经济关系的主要法律部门,行政法、刑法等其他法律部门也对经济发展有重要的调整作用。一、市场经济条件下经济法律制度体系的基本理念与逻辑,形成调整经济关系、维护市场秩序的经济法律制度体系,市场运行的内在规律决定了经济法律制度体系中不同法律部门 和制度之间的角色分工。进而形成对经济关系综合调整的制度逻辑。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日