下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:41

07:41什么是个别资本成本计算的普通股资本成本率?:什么是个别资本成本计算的普通股资本成本率?普通股资本成本主要是向股东支付的各期股利。因此普通股的资本成本只能按贴现模式计算,其资本成本还可以根据该公司股票收益率与市场收益率的相关性,按资本资产定价模型法估计。假定某股票本期支付的股利为D,预期股利年增长率为10%:2.资本资产定价模型法。假定资本市场有效,假定无风险收益率为Rf,市场平均收益率为Rm:【例5-9】某公司普通股β系数为1.5:

03:00

03:00个别资本成本计算在优先股资本成本率的计算方法是什么?:个别资本成本计算在优先股资本成本率的计算方法是什么?优先股的资本成本主要是向优先股东支付的各期股利。对于固定股息率优先股而言,优先股的资本成本率按一般模式计算为:Kb表示优先股资本成本率:D表示优先股年固定股息;Pn表示优先股发行价格。则该优先股的资本成本率为,如果是浮动股息率优先股。则优先股的浮动股息率将根据约定的方法计算,因此其资本成本率只能按照贴现模式计算。

06:26

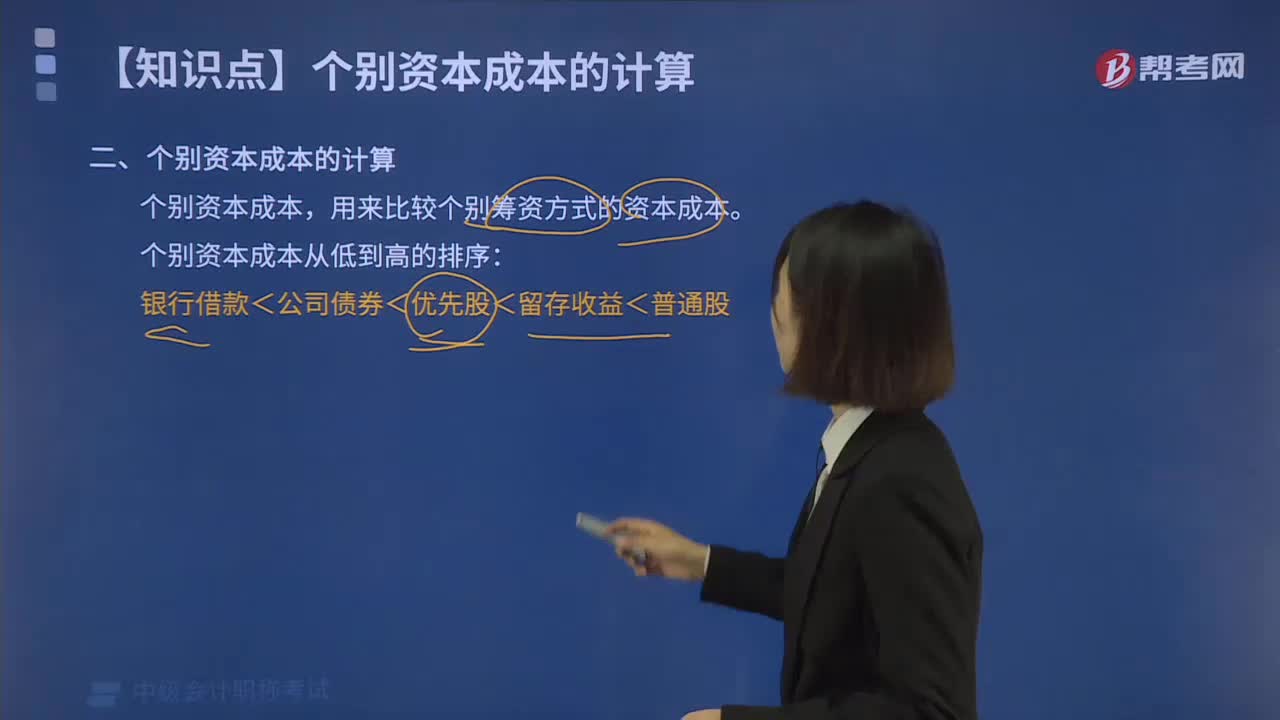

06:26怎样计算银行借款资本成本率?:怎样计算银行借款资本成本率?个别资本成本,用来比较个别筹资方式的资本成本。银行借款<公司债券<融资租赁<优先股<留存收益<普通股,银行借款资本成本包括借款利息和借款手续费用。手续费用是筹资费用的具体表现,一般计算税后资本成本率。以便与权益资本成本率具有可比性。

01:28

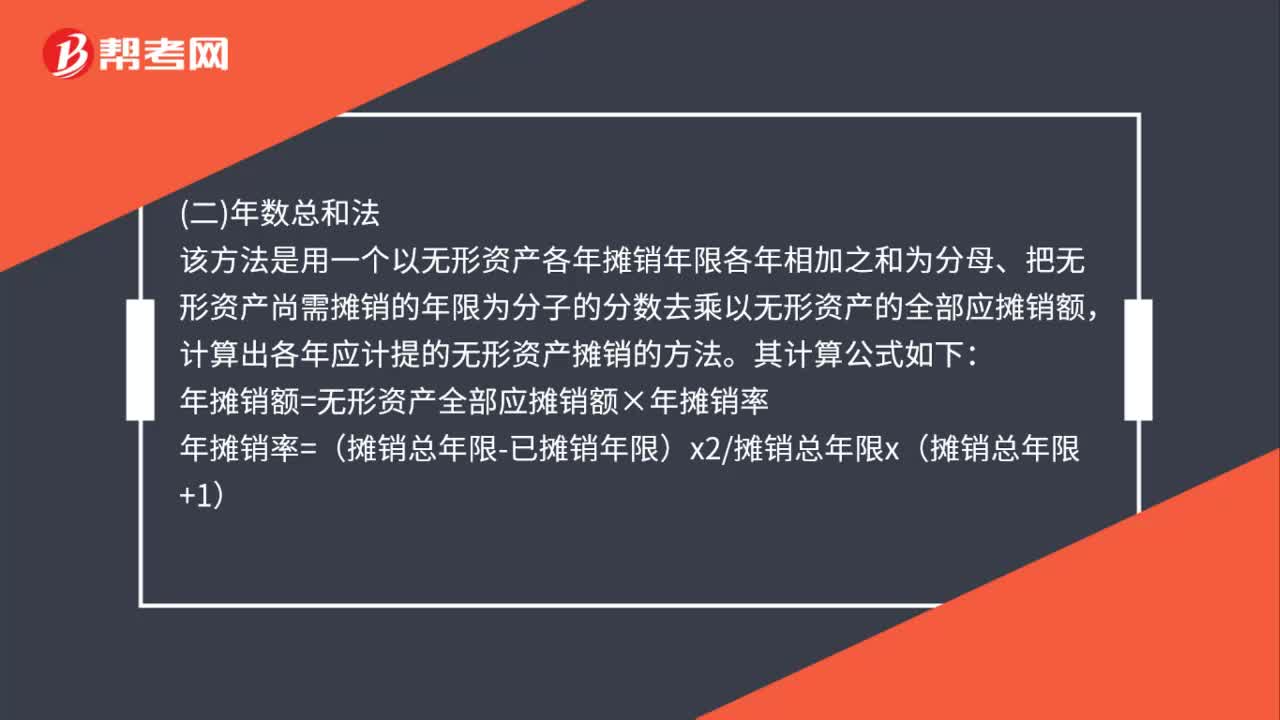

01:28计提无形资产摊销金额怎么算?:计提无形资产摊销金额怎么算?双倍余额递减法,就是根据每期期初无形资产的摊余价值和双倍的直线摊销率计提无形资产摊销额的一种方法:年摊销额=期初无形资产的摊余价值×年摊销率。年摊销率=2÷预计的摊销年限×100%:该方法是用一个以无形资产各年摊销年限各年相加之和为分母、把无形资产尚需摊销的年限为分子的分数去乘以无形资产的全部应摊销额计算出各年应计提的无形资产摊销的方法

00:52

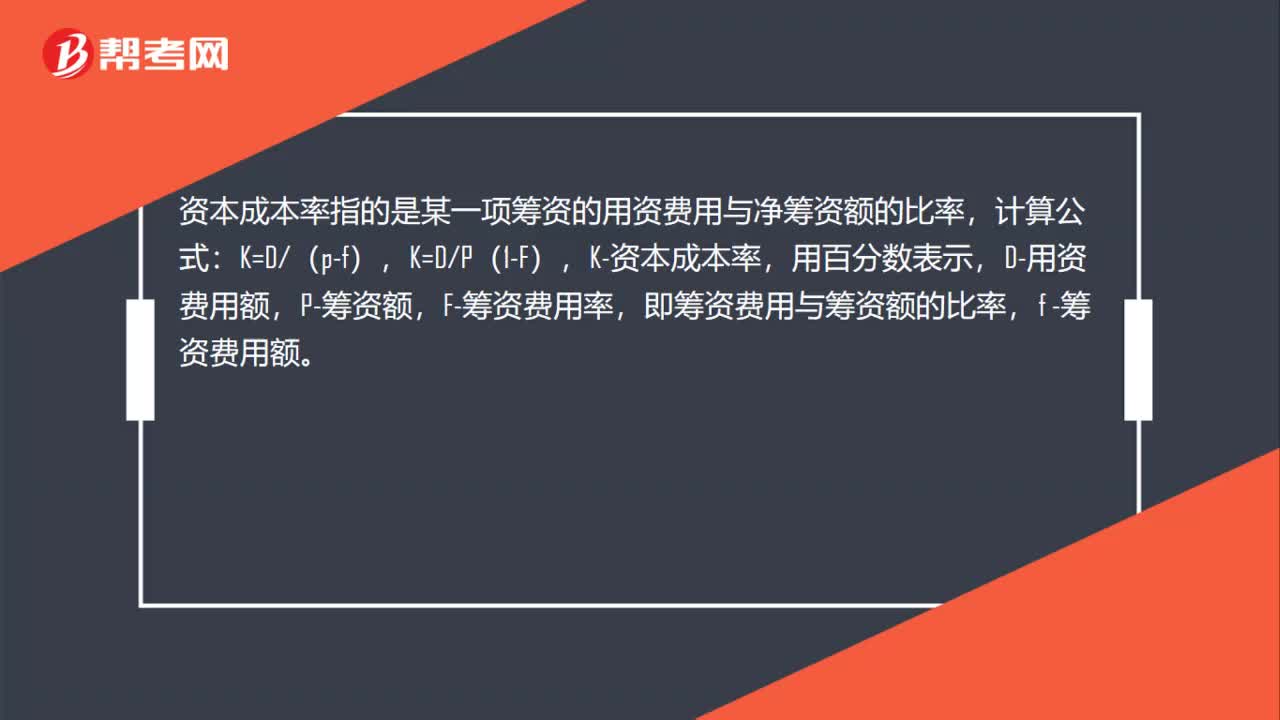

00:52资本成本率怎么算?:资本成本率怎么算?资本成本率指的是某一项筹资的用资费用与净筹资额的比率,计算公式:K=D(p-f),K=DP(1-F),K-资本成本率,用百分数表示,D-用资费用额,P-筹资额,F-筹资费用率,即筹资费用与筹资额的比率,f -筹资费用额。

00:41

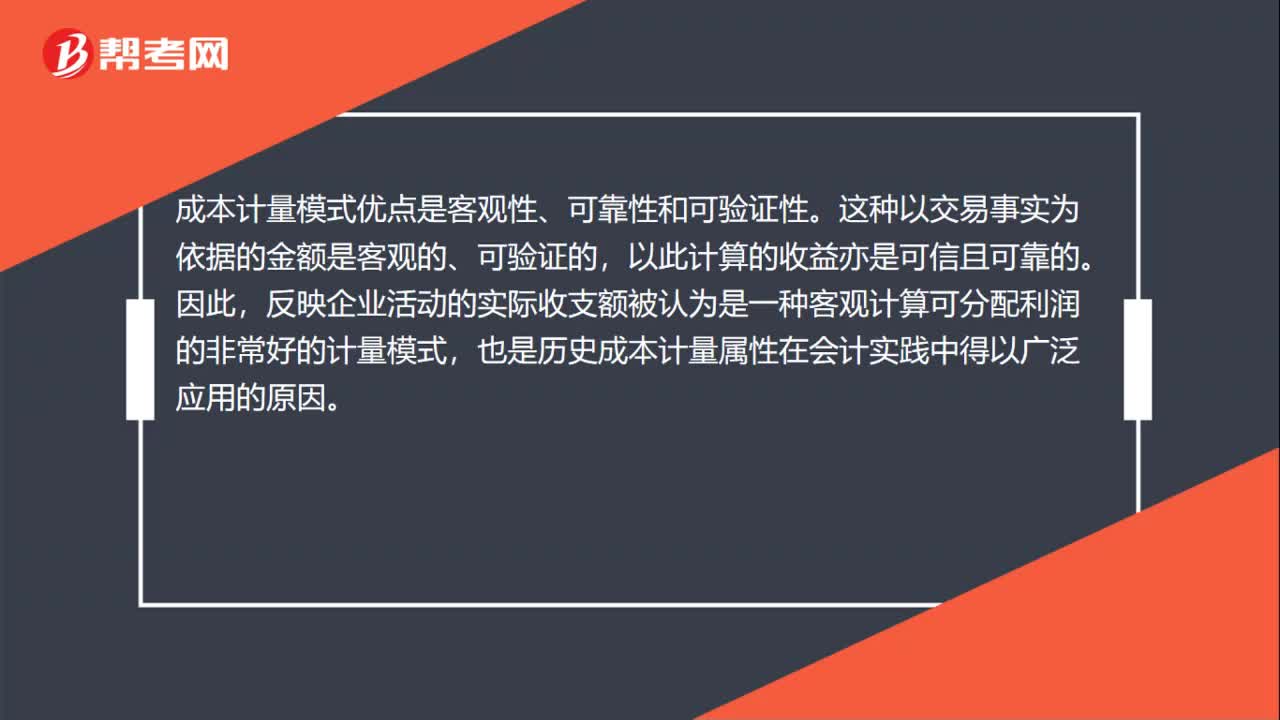

00:41成本计量模式的优点是什么?:成本计量模式的优点是什么?成本计量模式优点是客观性、可靠性和可验证性。这种以交易事实为依据的金额是客观的、可验证的,以此计算的收益亦是可信且可靠的。因此,反映企业活动的实际收支额被认为是一种客观计算可分配利润的非常好的计量模式,也是历史成本计量属性在会计实践中得以广泛应用的原因。

00:37

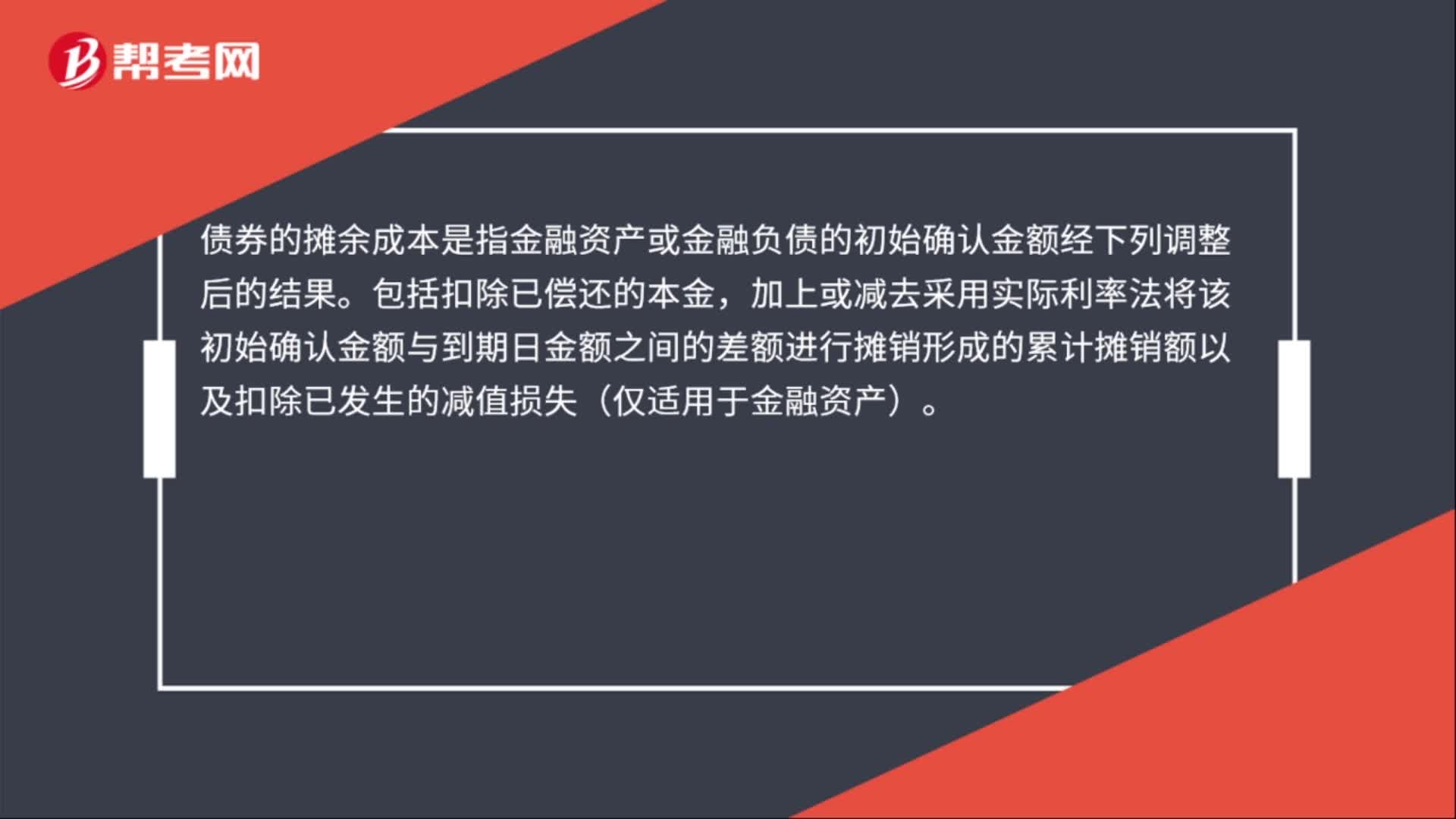

00:37债券摊余成本是什么?:债券摊余成本是什么?债券的摊余成本是指金融资产或金融负债的初始确认金额经下列调整后的结果。包括扣除已偿还的本金,加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额以及扣除已发生的减值损失(仅适用于金融资产)。

00:30

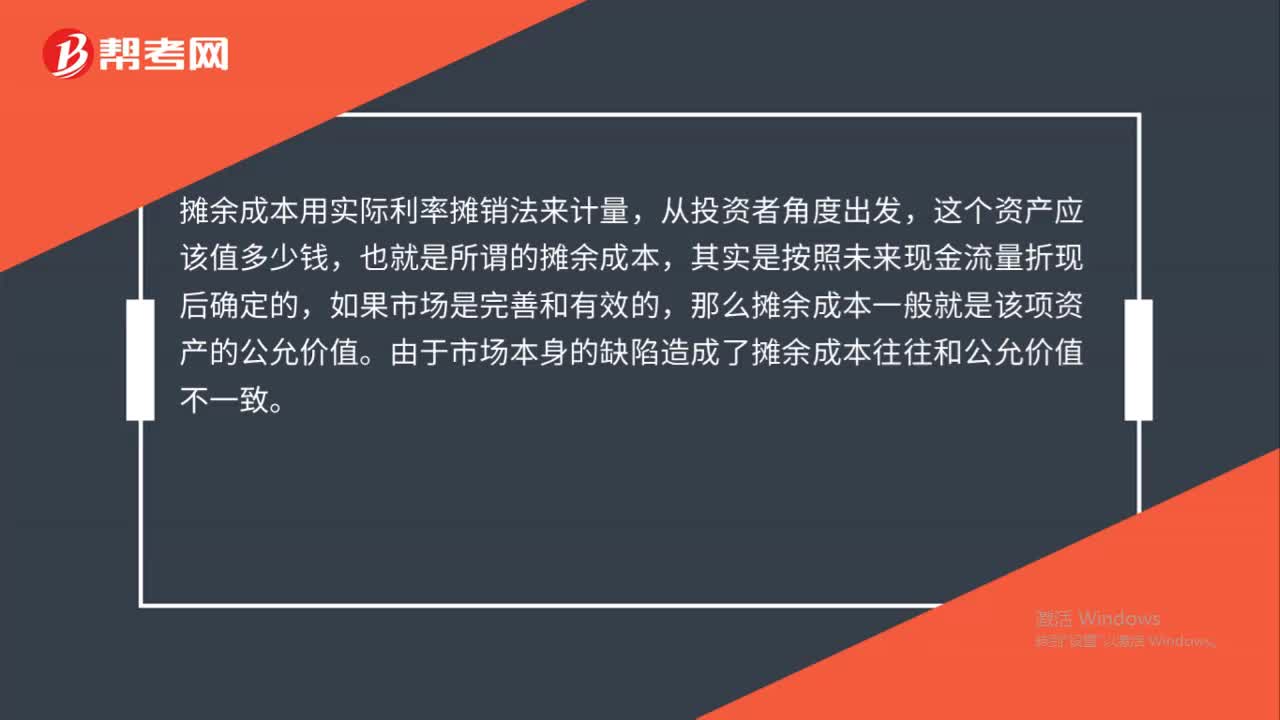

00:30什么是摊余成本?:什么是摊余成本?摊余成本是指用实际利率(此处指同期市场利率)作计算利息的基础,投资成本减去利息后的金额。金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经过调整后的结果。

00:21

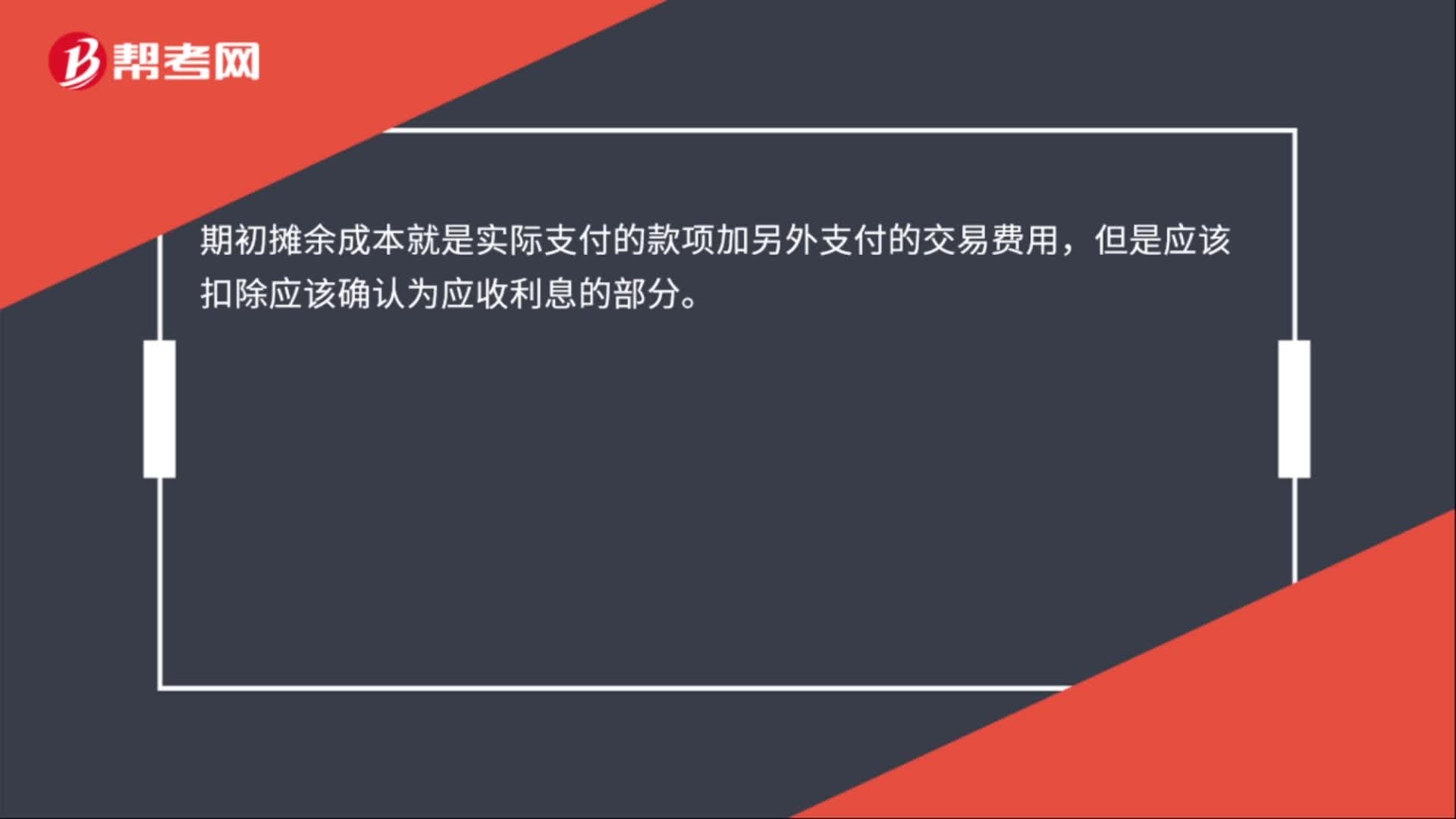

00:21期初摊余成本是什么?:期初摊余成本是什么?期初摊余成本就是实际支付的款项加另外支付的交易费用,但是应该扣除应该确认为应收利息的部分。

00:52

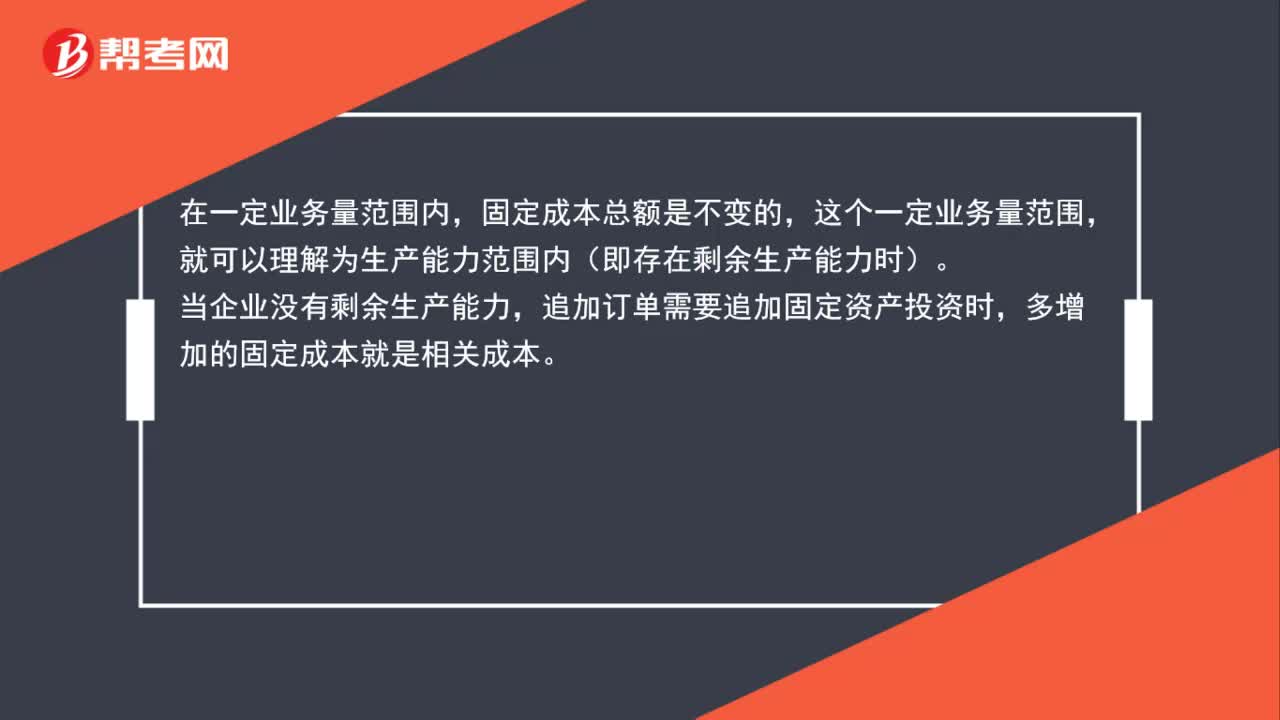

00:52为什么企业有多余生产能力时,固定成本就属于无关成本?:为什么企业有多余生产能力时,固定成本就属于无关成本?在一定业务量范围内,固定成本总额是不变的,这个一定业务量范围,就可以理解为生产能力范围内(即存在剩余生产能力时)。当企业没有剩余生产能力,追加订单需要追加固定资产投资时,多增加的固定成本就是相关成本。

00:36

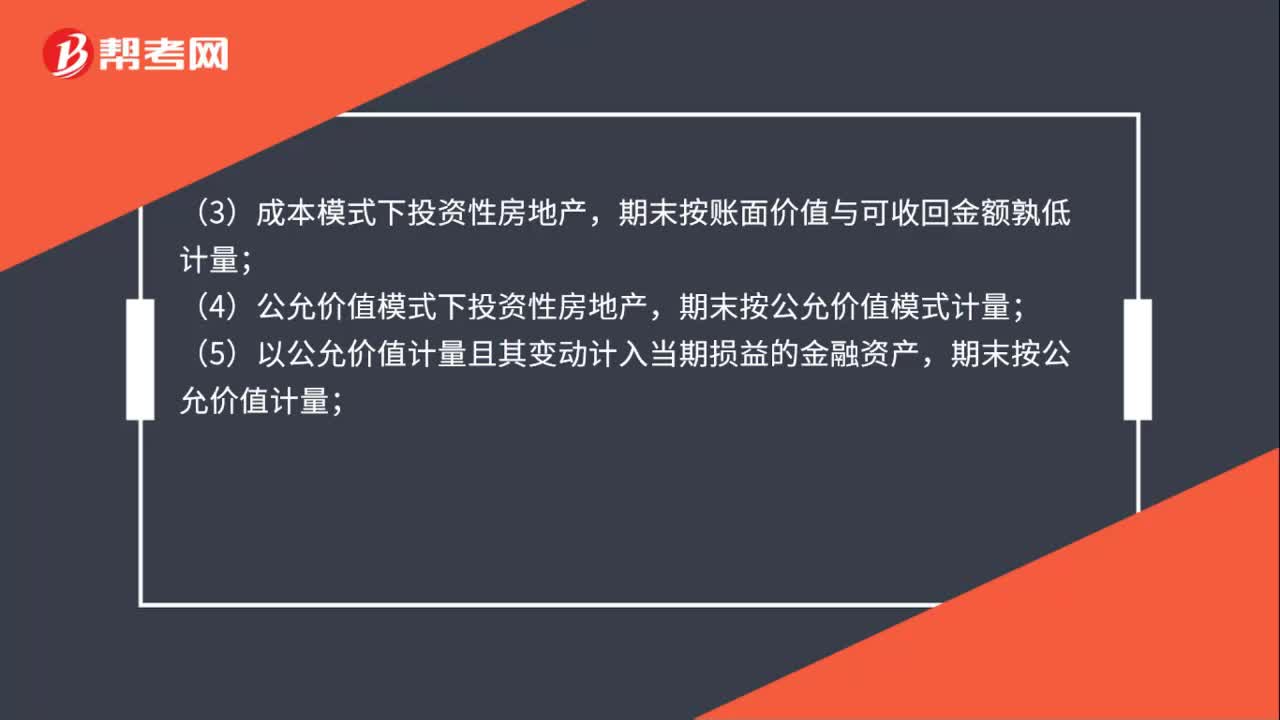

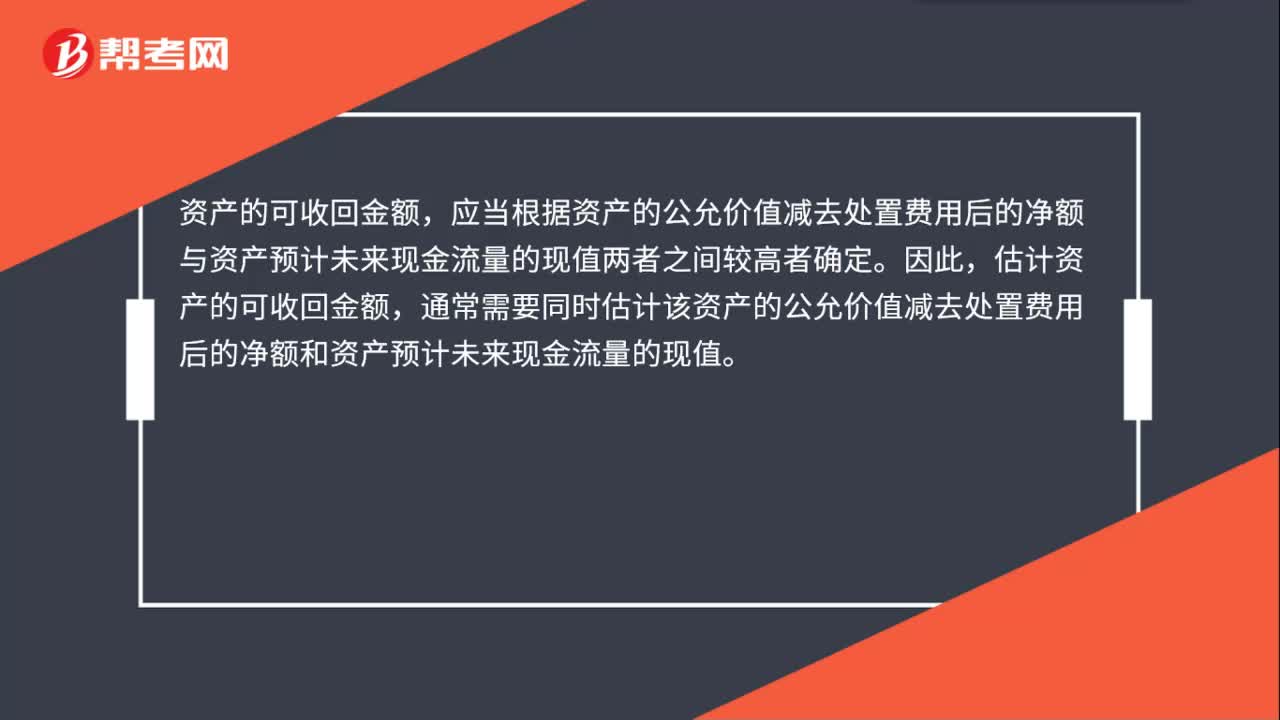

00:36资产可收回金额计量的基本要求是什么?:资产可收回金额计量的基本要求是什么?资产的可收回金额,应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。因此,估计资产的可收回金额,通常需要同时估计该资产的公允价值减去处置费用后的净额和资产预计未来现金流量的现值。

00:47

00:47生产车间固定资产折旧计入产品成本吗?:生产车间固定资产折旧不计入产品成本,而是计入制造费用。制造费用一般是间接计入成本,当制造费用发生时一般无法直接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地点先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日