下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

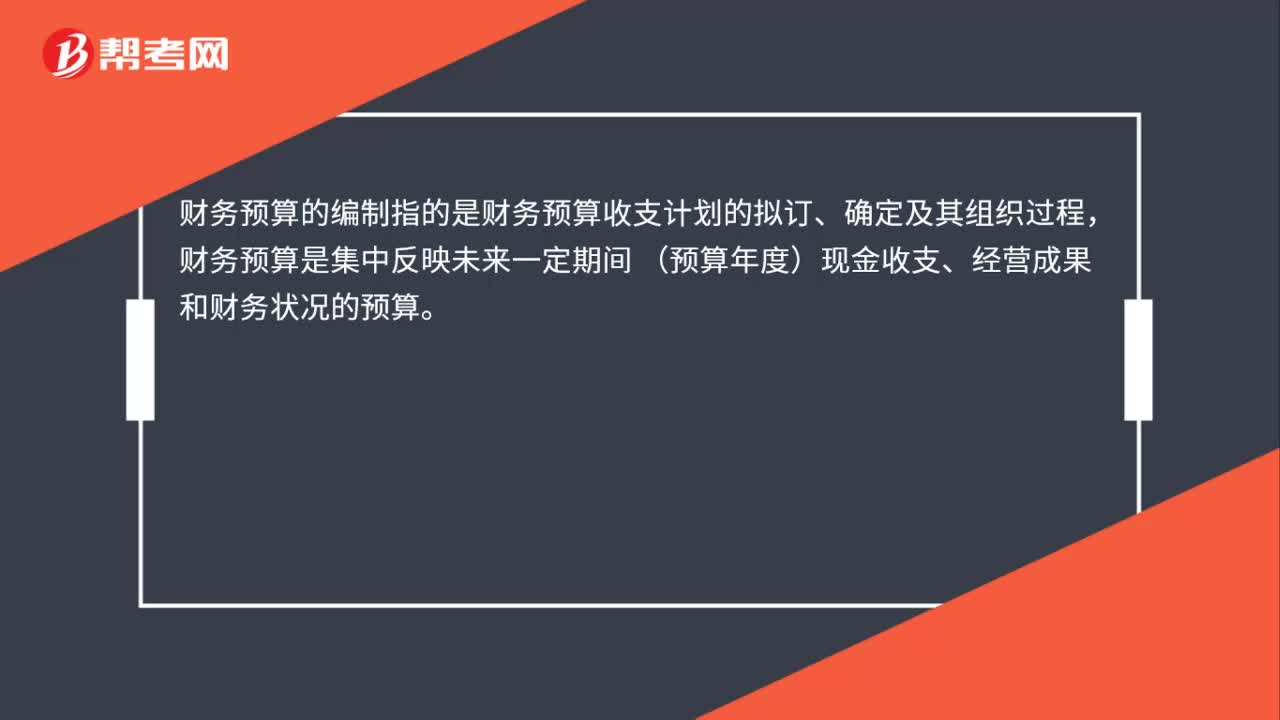

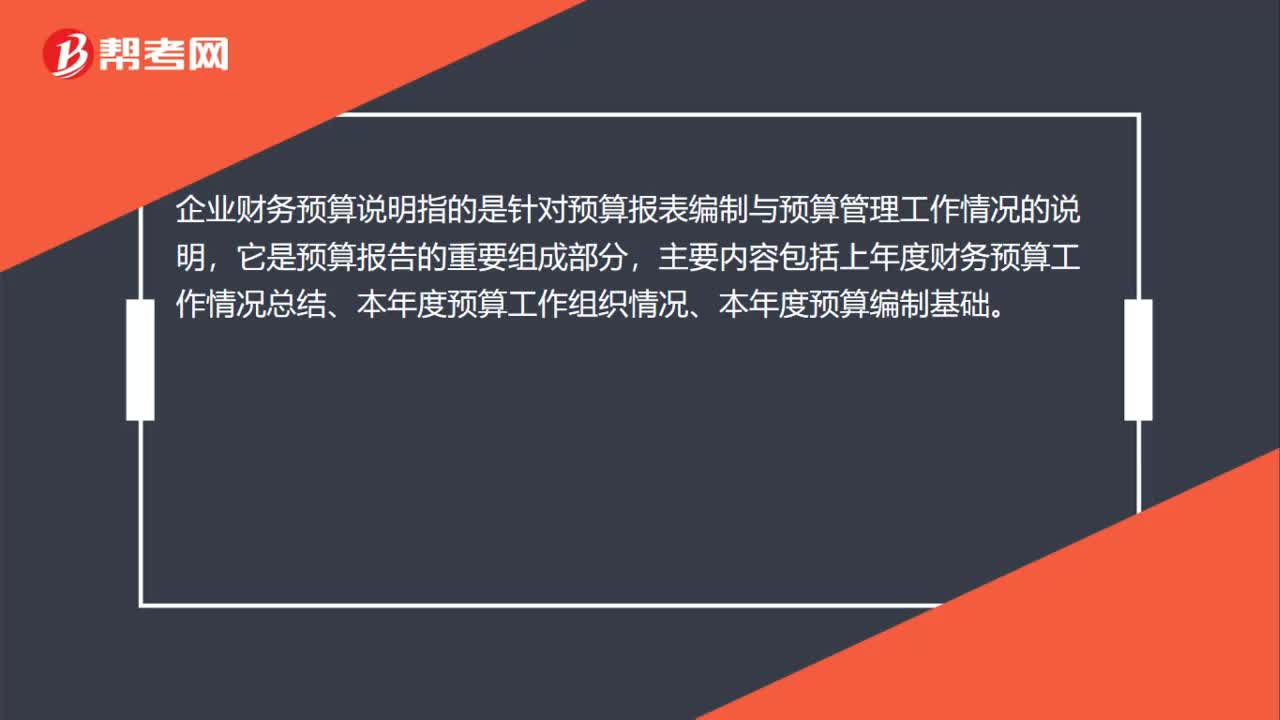

00:26财务预算编制是什么?:财务预算编制是什么?企业财务预算说明指的是针对预算报表编制与预算管理工作情况的说明,它是预算报告的重要组成部分,主要内容包括上年度财务预算工作情况总结、本年度预算工作组织情况、本年度预算编制基础。

00:51

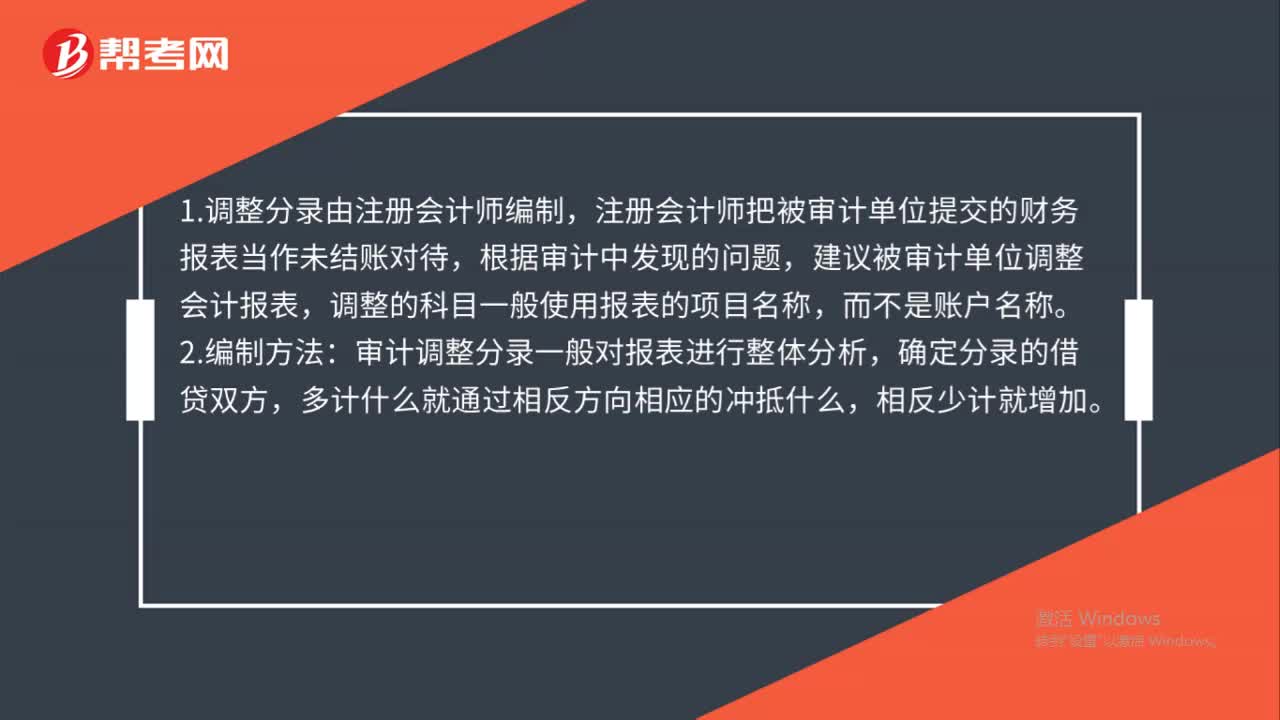

00:51调整分录由谁编制?:调整分录由谁编制?1.调整分录由注册会计师编制,注册会计师把被审计单位提交的财务报表当作未结账对待,根据审计中发现的问题,建议被审计单位调整会计报表,调整的科目一般使用报表的项目名称,而不是账户名称。2.编制方法:审计调整分录一般对报表进行整体分析,确定分录的借贷双方,多计什么就通过相反方向相应的冲抵什么,相反少计就增加。

00:31

00:31业务预算编制是什么?:业务预算编制是什么?业务预算编制是对销售估计规模的保守估计,主要用于目前购买、生产和现金流量的决策。显然,销售预算既要考虑销售预测,又要避免过高的风险,一般销售预算要略低于企业预测值。

00:32

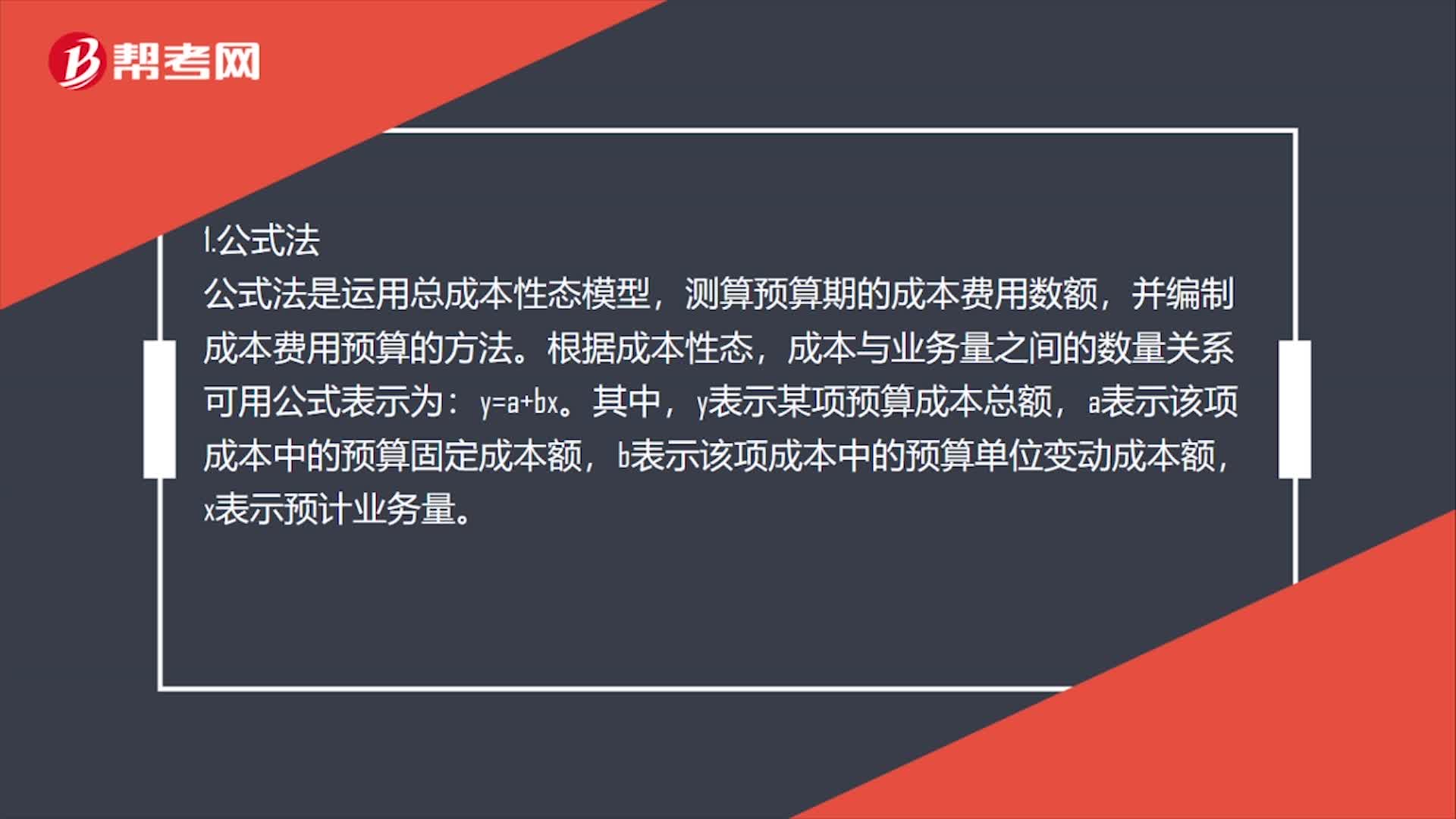

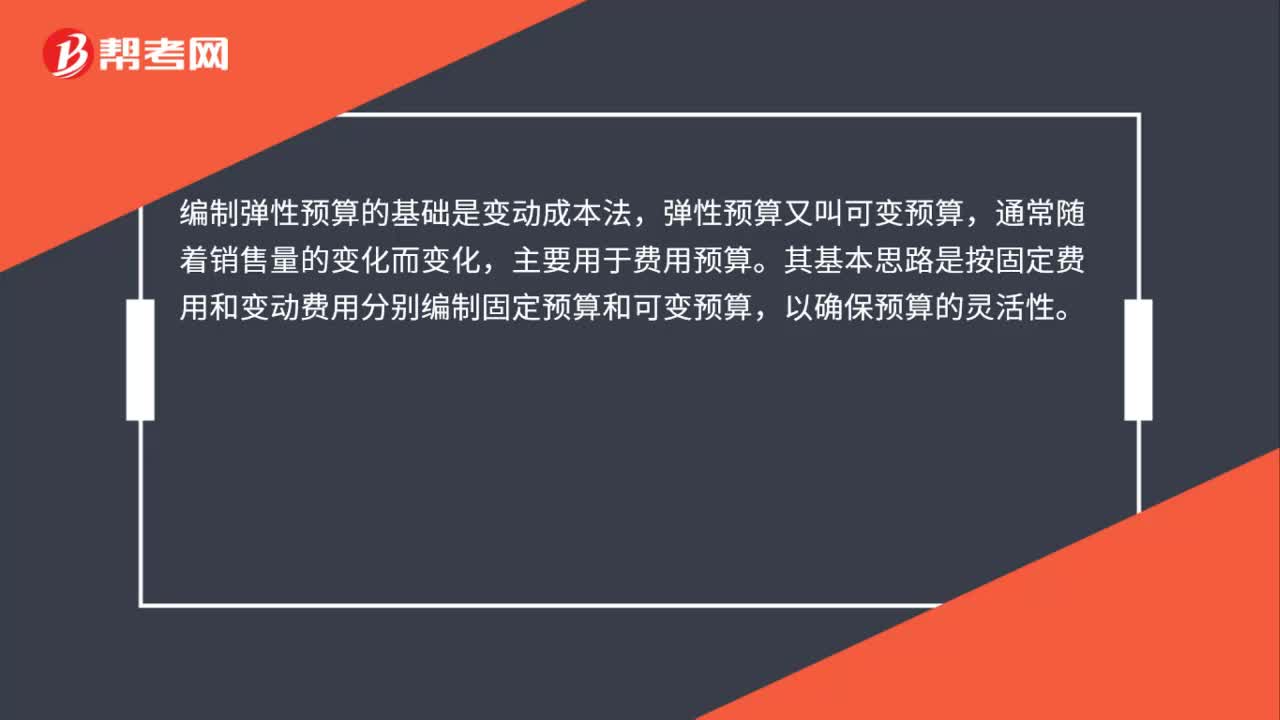

00:32编制弹性预算的基础是什么?:编制弹性预算的基础是什么?编制弹性预算的基础是变动成本法,弹性预算又叫可变预算,通常随着销售量的变化而变化,主要用于费用预算。其基本思路是按固定费用和变动费用分别编制固定预算和可变预算,以确保预算的灵活性。

05:09

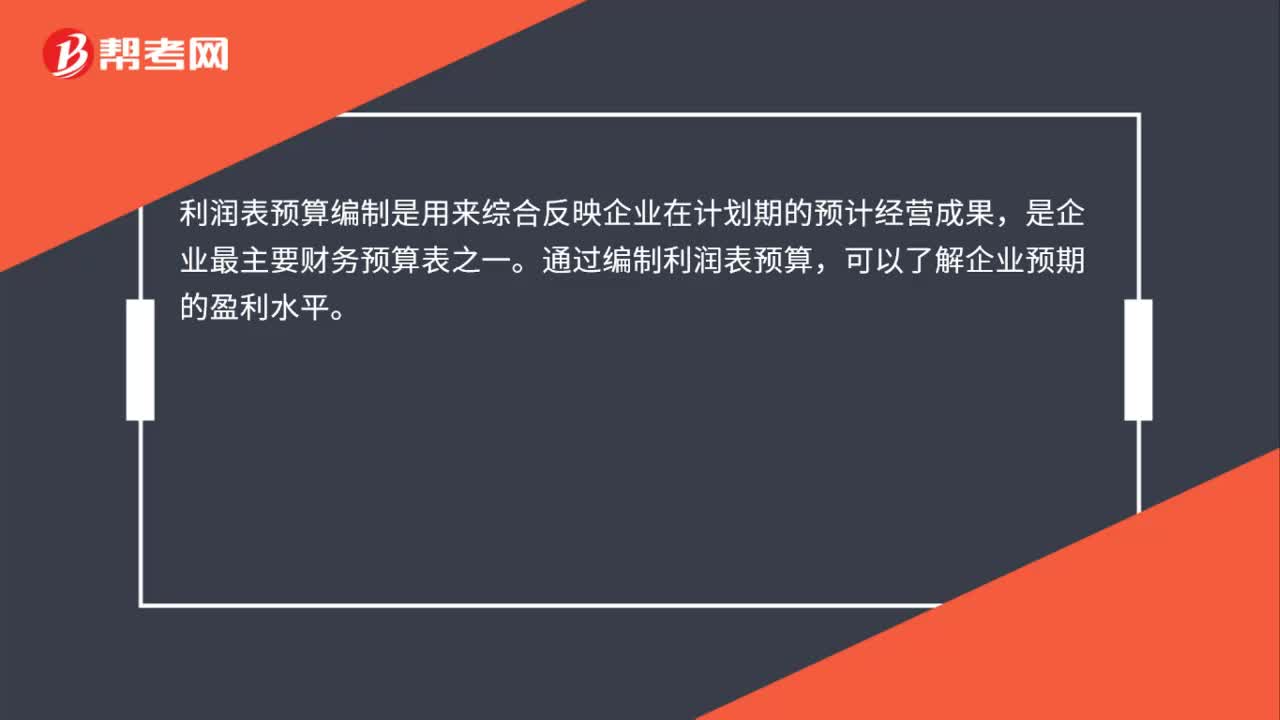

05:09如何编制利润表预算?:如何编制利润表预算?预计利润表用来综合反映企业在计划期的预计经营成果,是企业最主要的财务预算表之一。编制预计利润表的依据是各经营预算、专门决策预算和资金预算。预计利润表:项目的数据来自销售预算“项目的数据是前两项的差额“销售及管理费用;项目的数据来自销售及管理费用预算“项目的数据来自资金预算“项目在利润规划时估计的。并已列入资金预算“

09:42

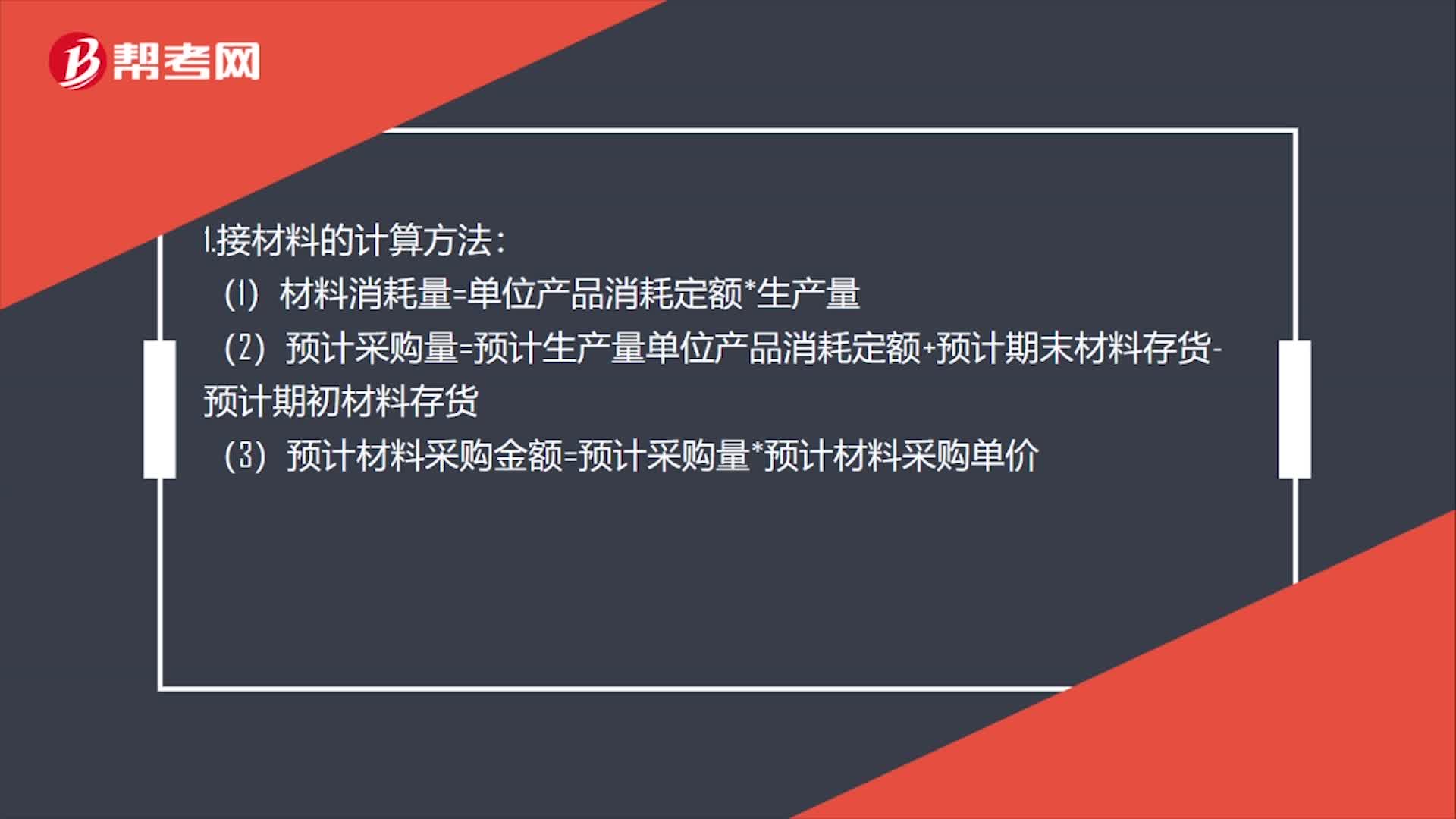

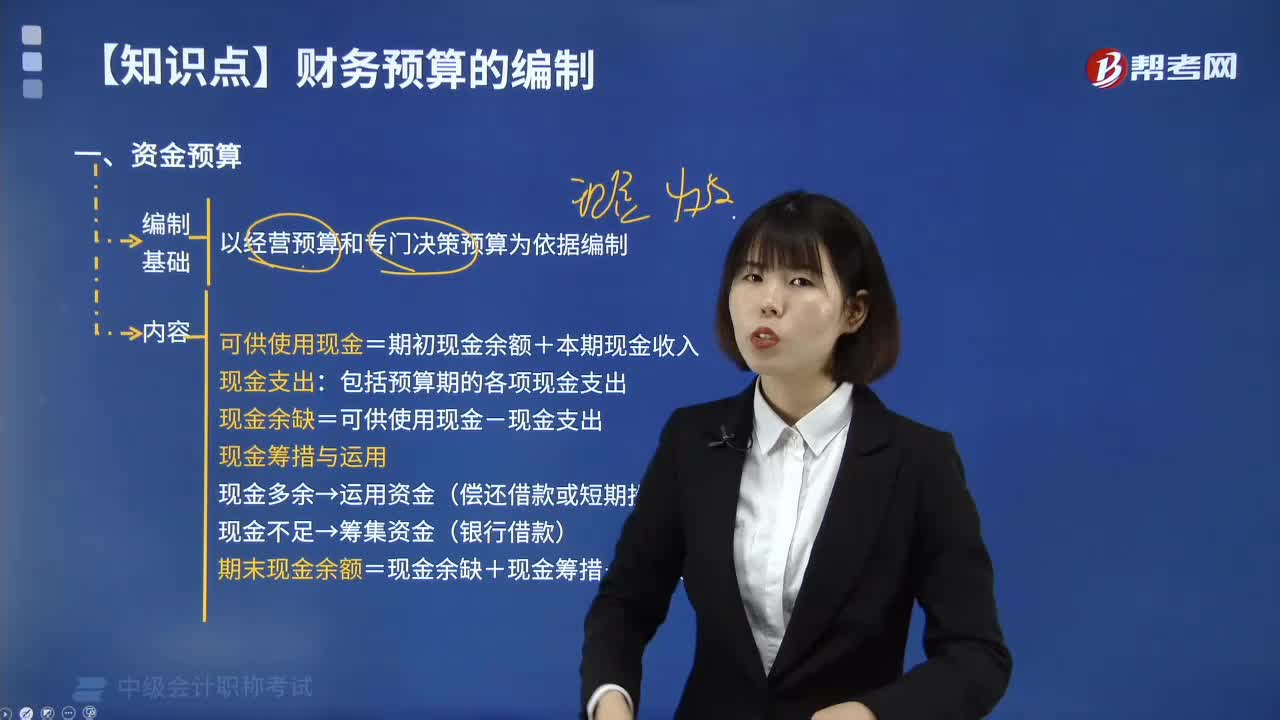

09:42资金预算的编制内容是什么?:资金预算的编制内容是什么?它是对企业的资产、负债、所有者权益及其相互关系进行预算。如企业的资产负债表、损益表等均为资金预算依据。可供使用现金=期初现金余额+本期现金收入:包括预算期的各项现金支出:现金余缺=可供使用现金-现金支出。现金多余→运用资金(偿还借款或短期投资),期末现金余额=现金余缺+现金筹措-现金运用。(二)现金收入来自销售预算销货取得的现金收入数据来自销售预算

04:12

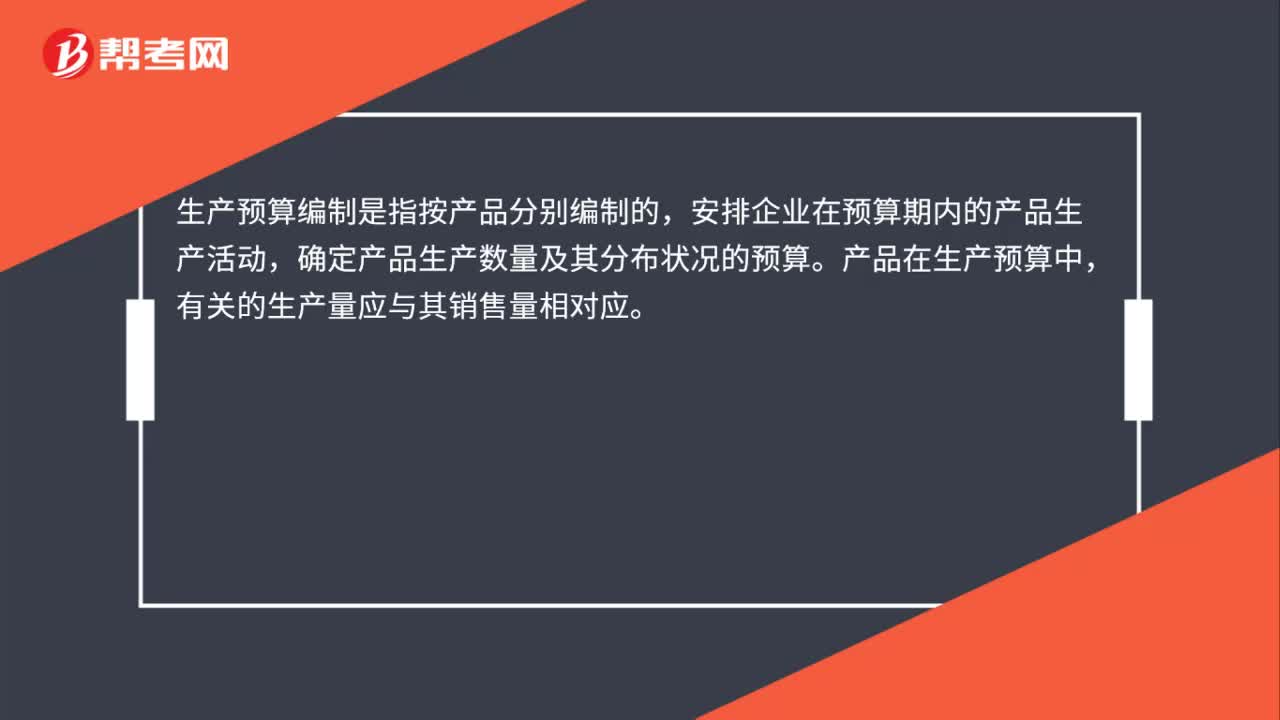

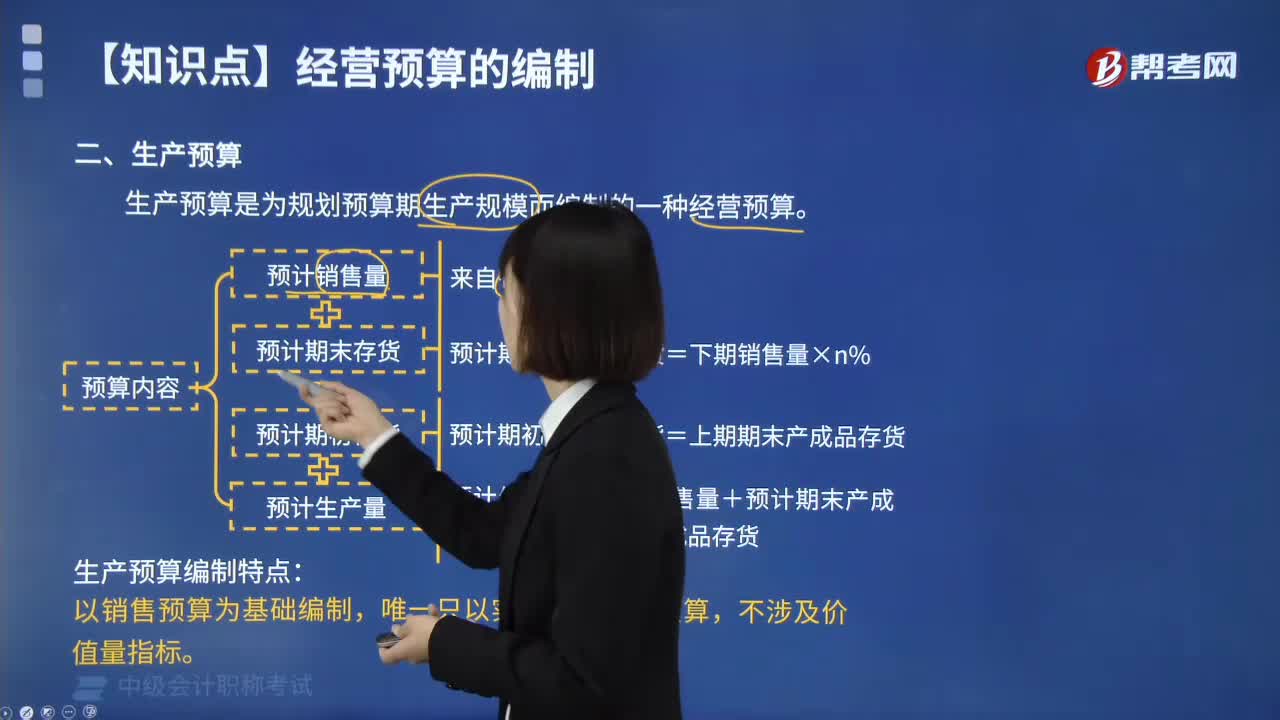

04:12生产预算编制是什么?:生产预算是指按产品分别编制的,安排企业在预算期内的产品生产活动,确定产品生产数量及其分布状况的预算。产品在生产预算中,1. 生产预算是为规划预算期生产规模而编制的一种经营预算。生产预算是根据销售预算编制的,计划为满足预算期的销售量以及期末存货所需的资源。还必须考虑到计划期期初和期末存货的预计水平,为了了解现有生产能力是否能够完成预计的生产量;生产设备管理部门有必要再审核生产预算。

04:07

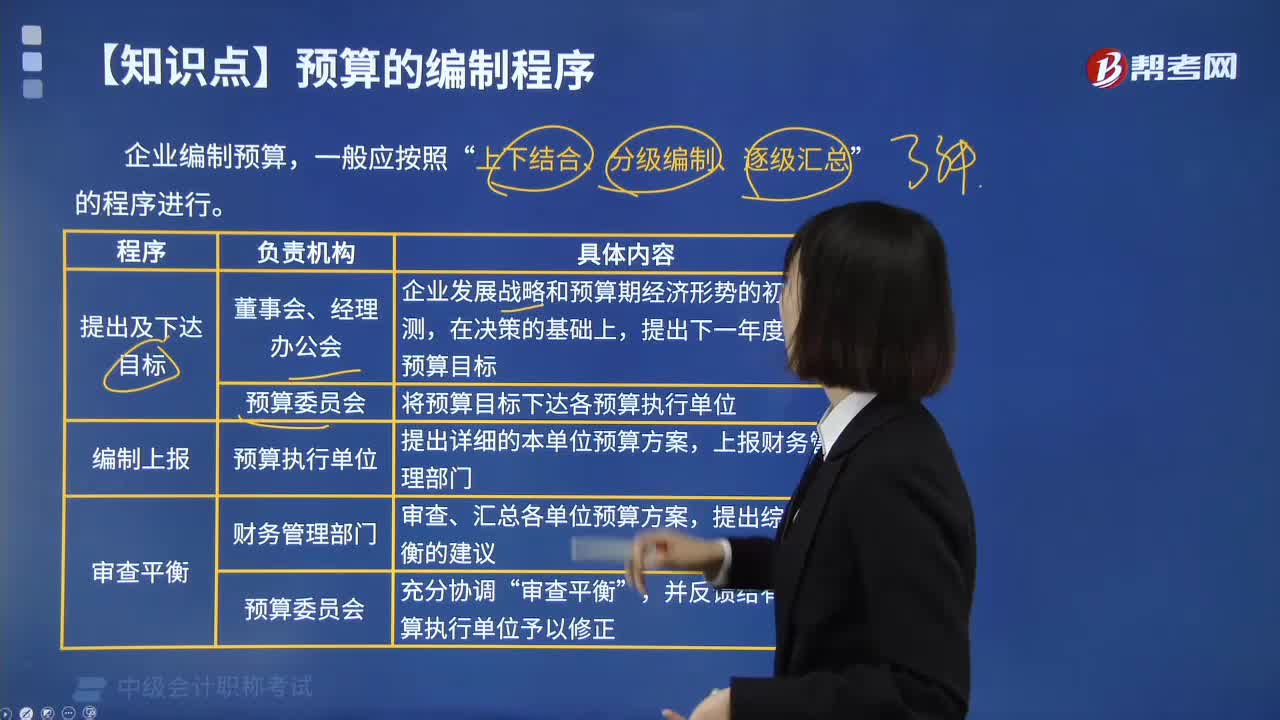

04:07预算有哪些编制程序?:预算有哪些编制程序?预算编制程序指编制全面预算必须遵循的科学步骤。企业编制预算,上下结合、分级编制、逐级汇总”(1)由企业最高领导当局制定出预算明的目标利润,然后引出预算的编制方针。(2)根据企业总的目标利润确定出按部门别的目标利润数,以及为实现部门剥的利润目标要求达到的目标销售额、费用和收益,(3)为了实现部门别的利润目标,编制出更为具体、详细的责任预算。(4)以企业总预算上反映的销售额。

01:15

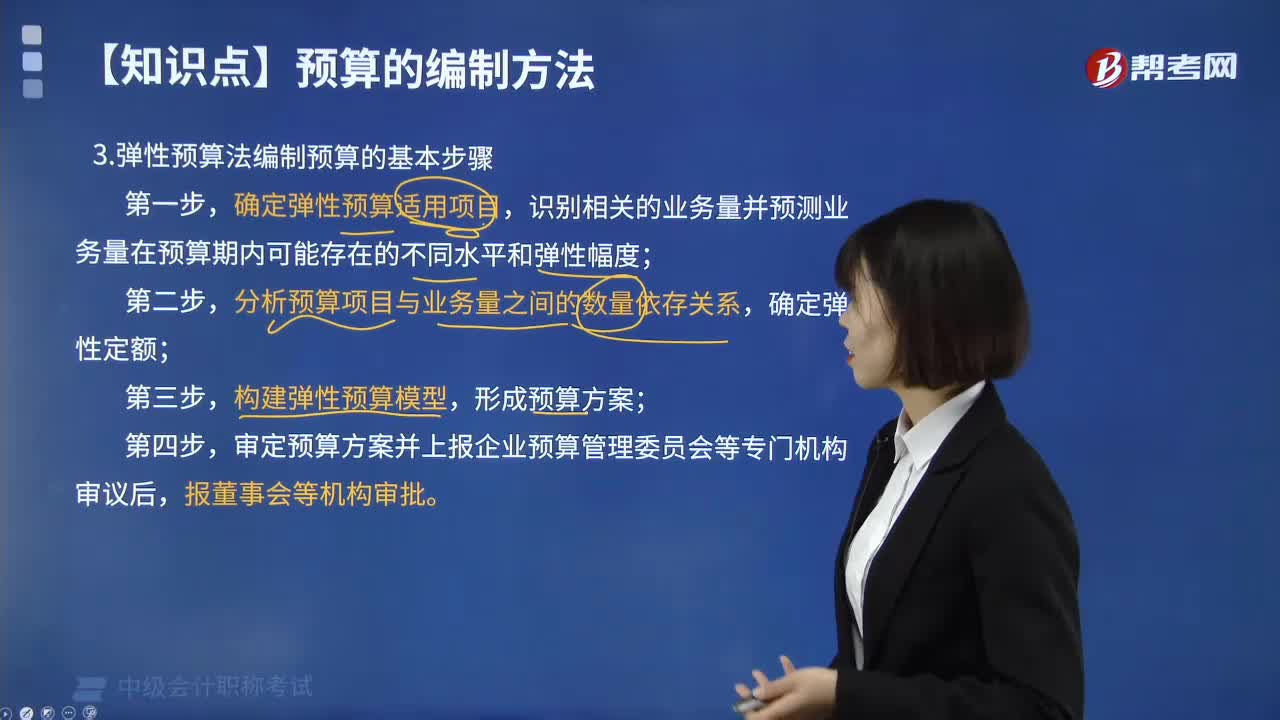

01:15弹性预算法编制预算有哪些步骤?:弹性预算法编制预算有哪些步骤?弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;分析预算项目与业务量之间的数量依存关系,确定弹性定额;构建弹性预算模型,形成预算方案;审定预算方案并上报企业预算管理委员会等专门机构审议后。

03:59

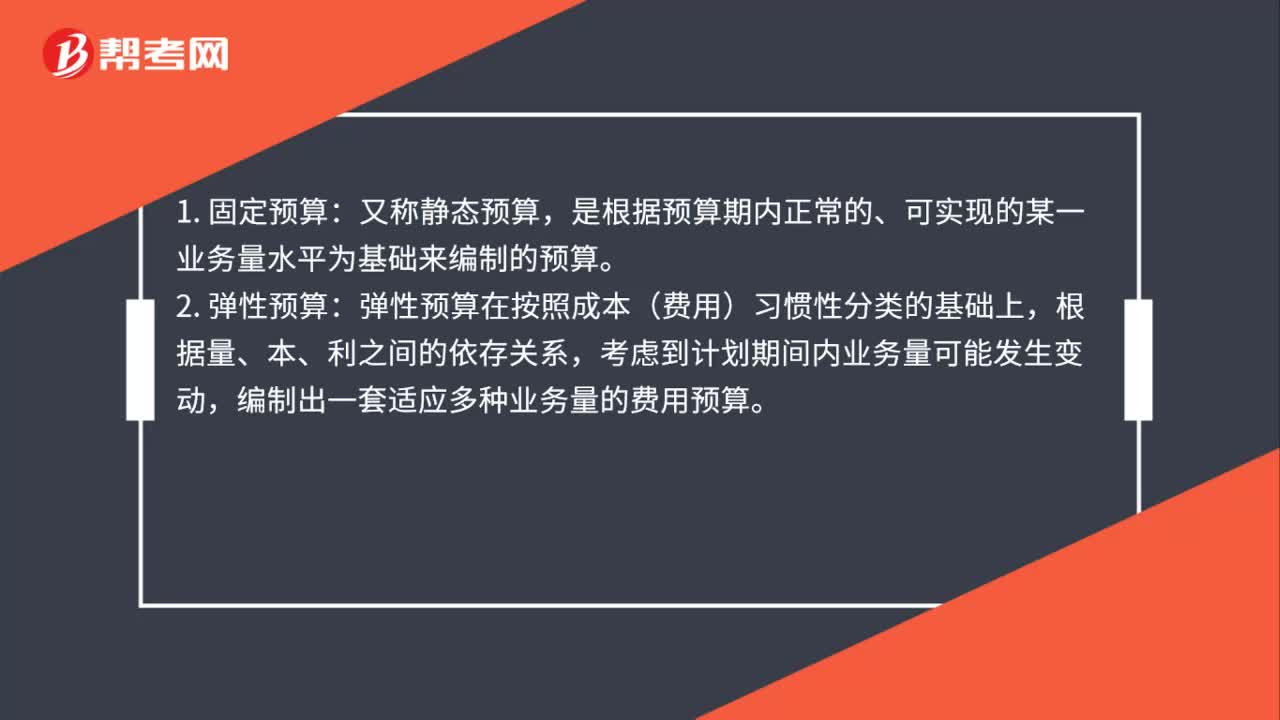

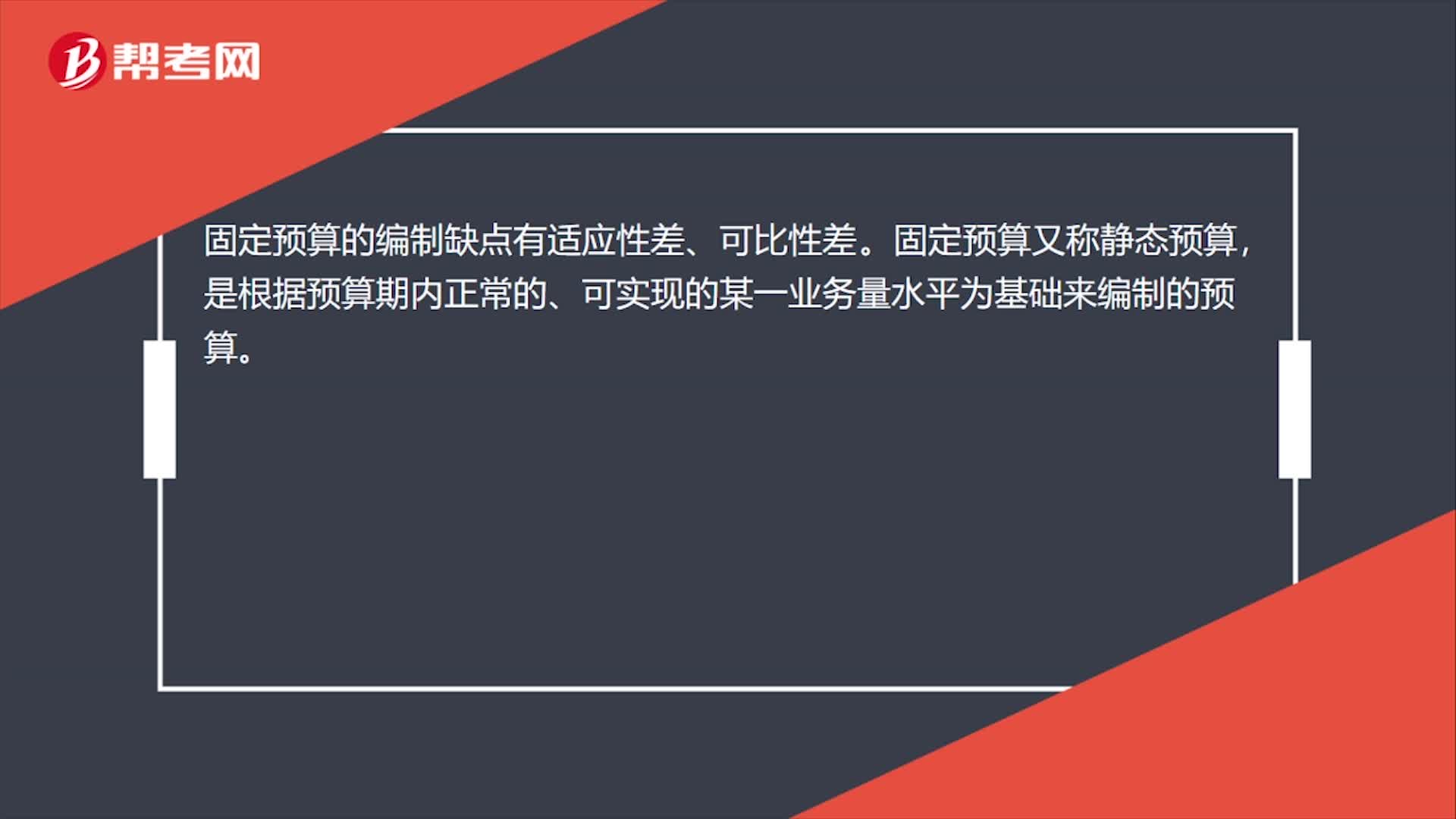

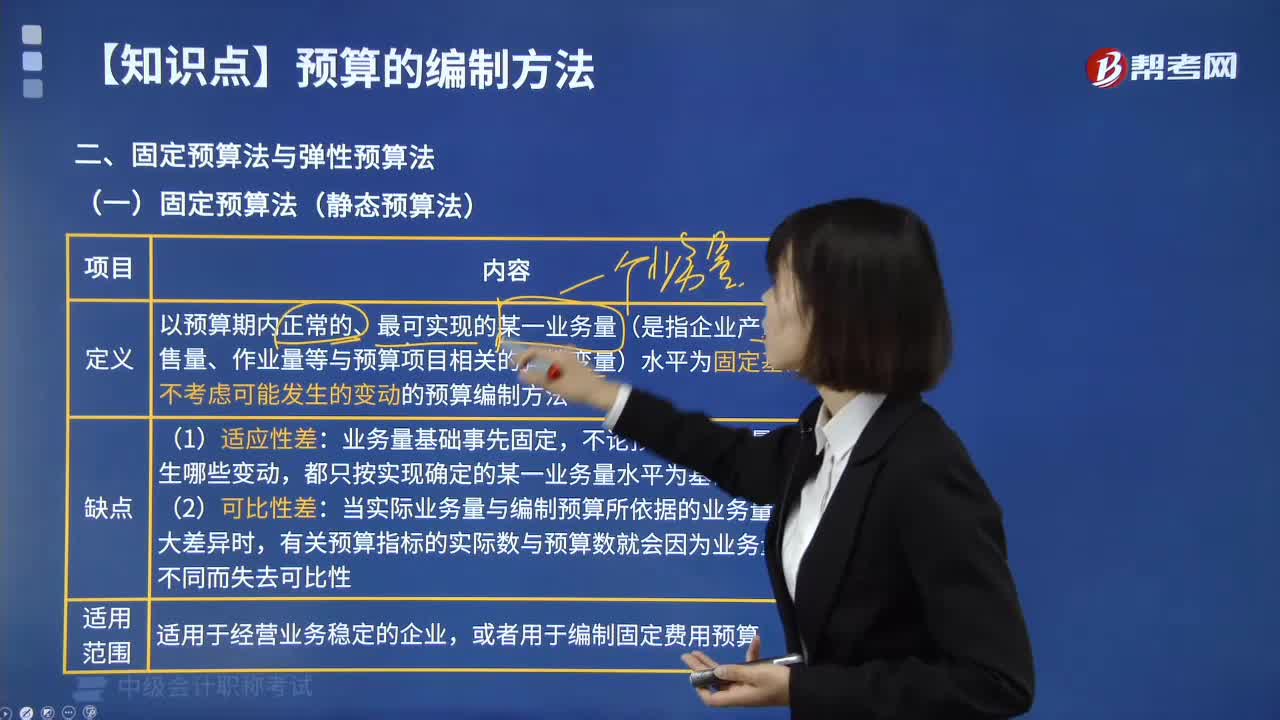

03:59预算的编制方法中固定预算的含义是什么?:预算的编制方法中固定预算的含义是什么?固定预算法是以预算期内正常的、最可实现的某一业务量(是指企业产量、销售量、作业量等与预算项目相关的弹性变量)水平为固定基础,不考虑可能发生的变动的预算编制方法。都只按实现确定的某一业务量水平为基础编制预算。当实际业务量与编制预算所依据的业务量发生较大差异时,有关预算指标的实际数与预算数就会因为业务量基础不同而失去可比性。

04:40

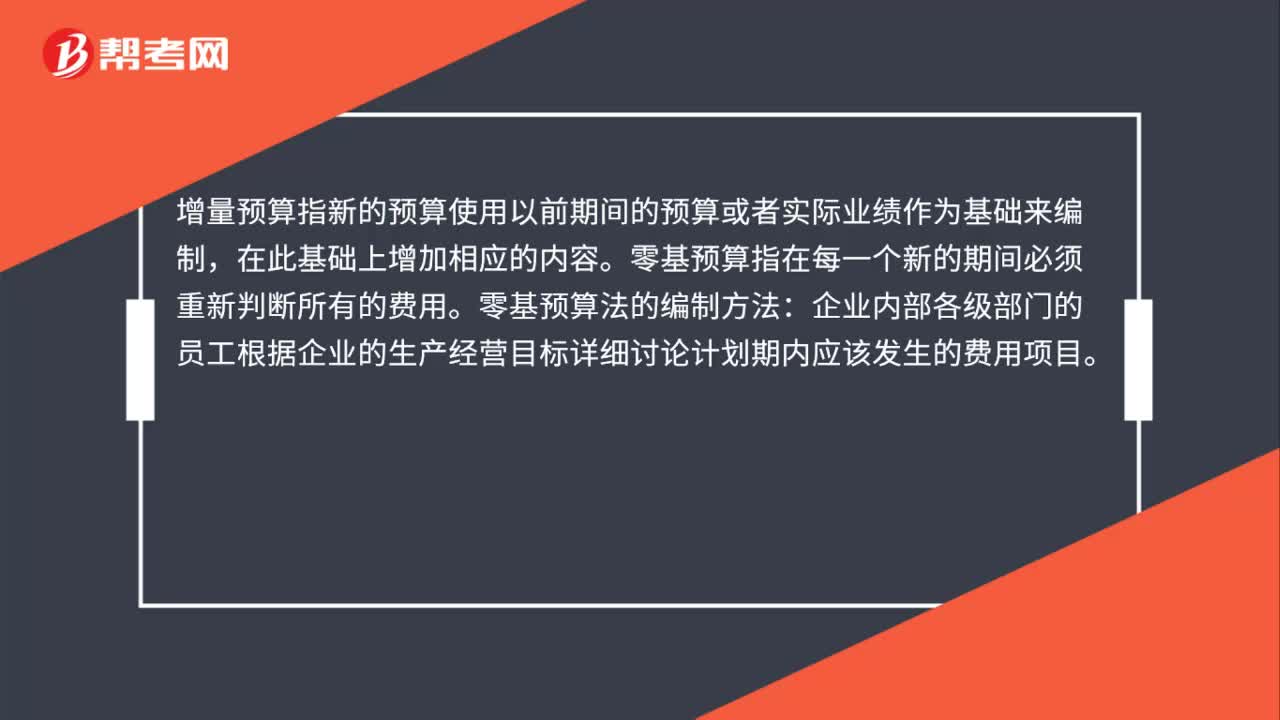

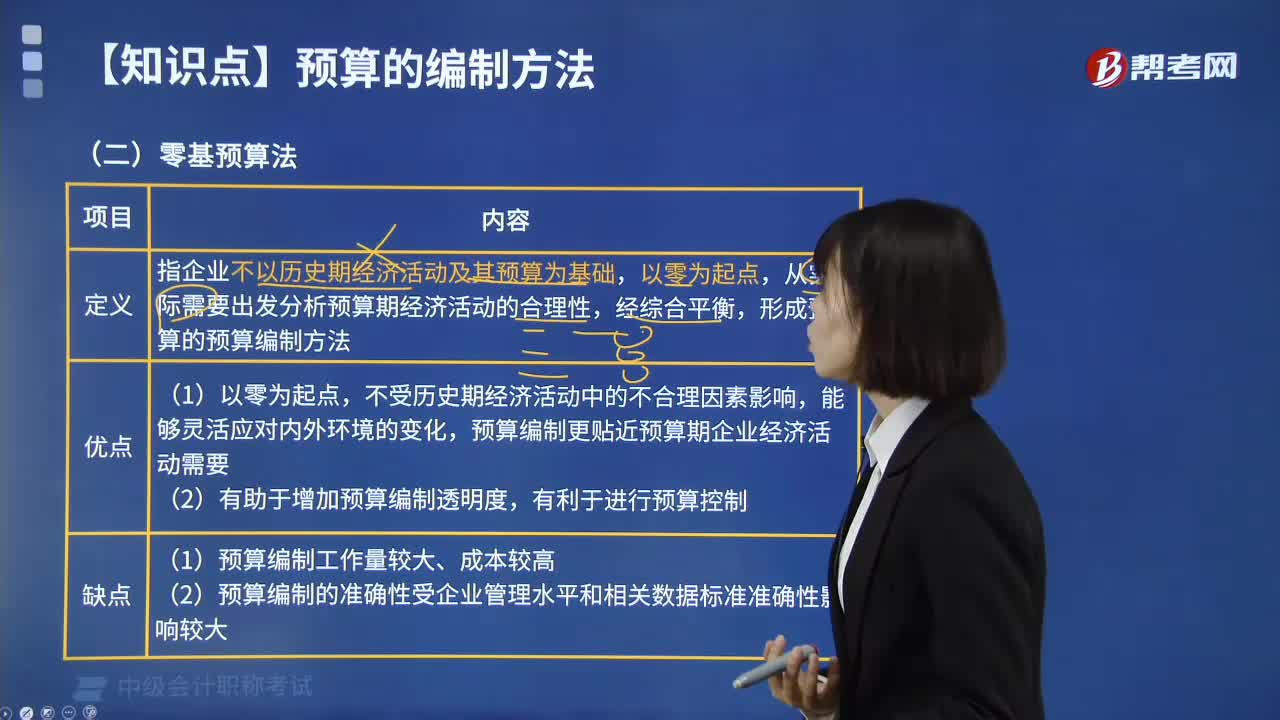

04:40预算的编制方法中零基预算法是指什么?:零基预算发指企业不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,形成预算的预算编制方法。预算编制更贴近预算期企业经济活动需要,(2)有助于增加预算编制透明度。(2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大,【2018年中级会计职称考试真题】增量预算有利于调动各个方面节约预算的积极性,【解析】增量预算的缺点是可能导致无效费用开支项目无法得到有效控制。

04:33

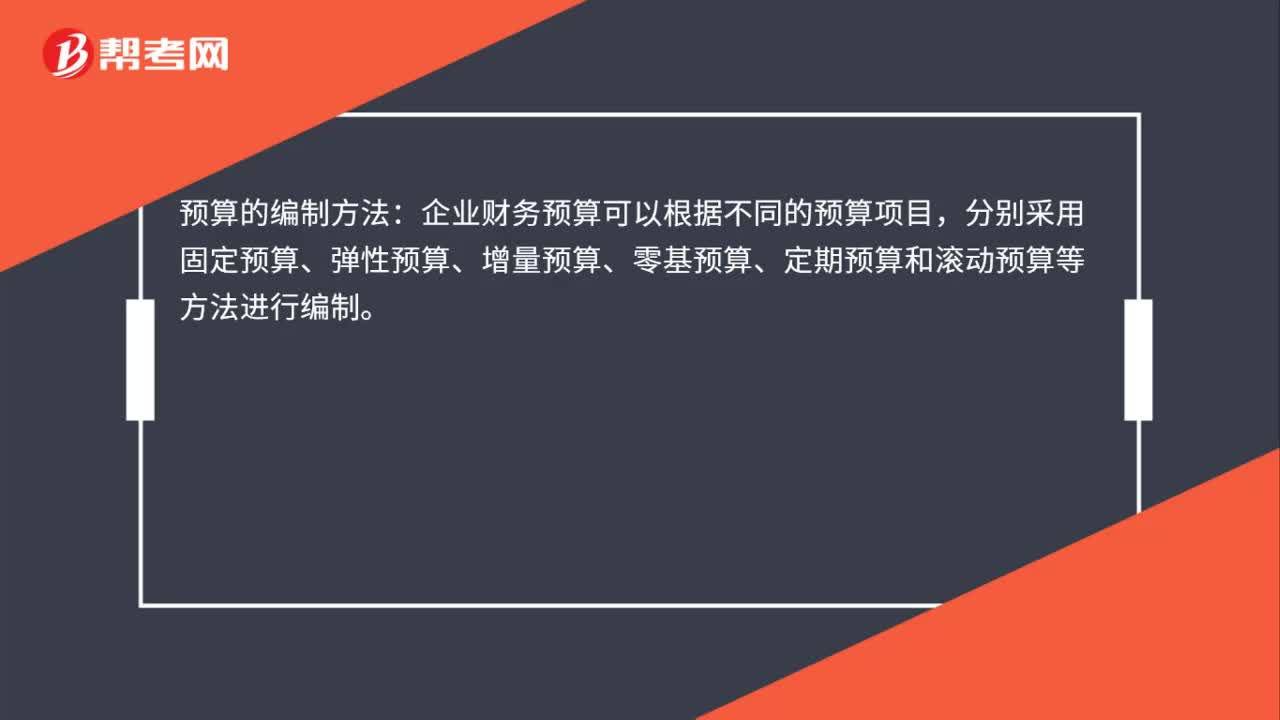

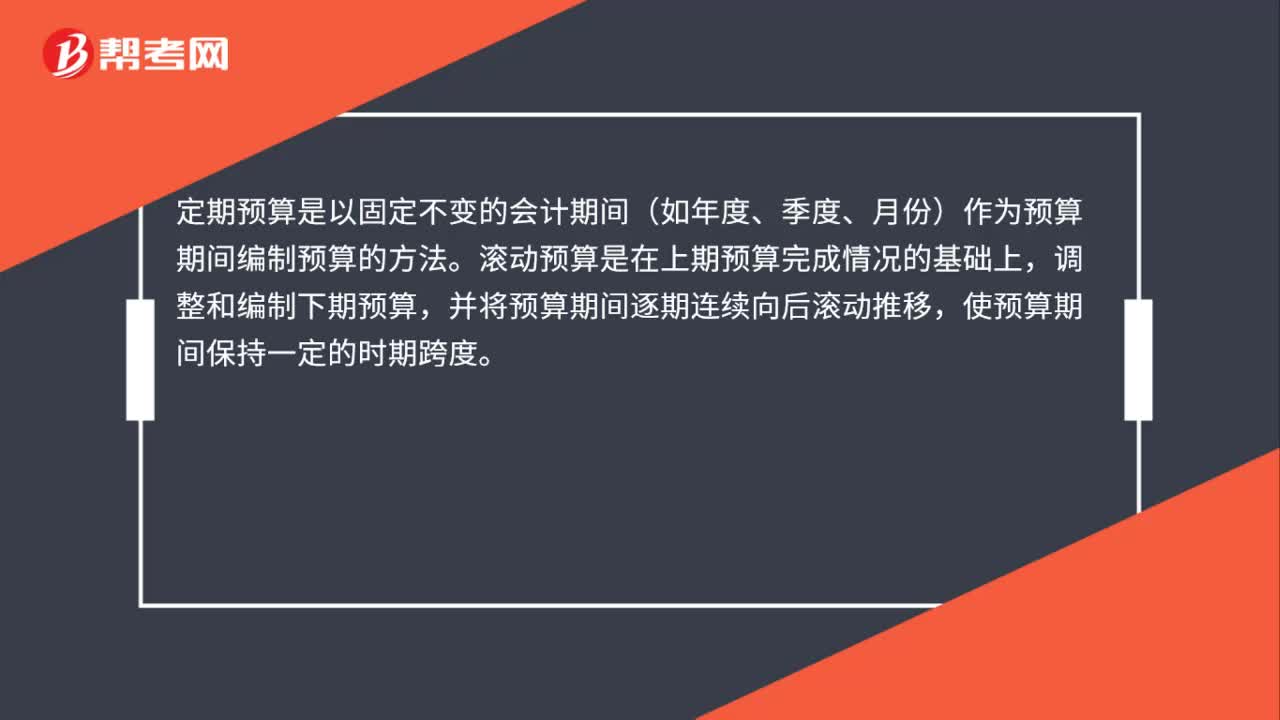

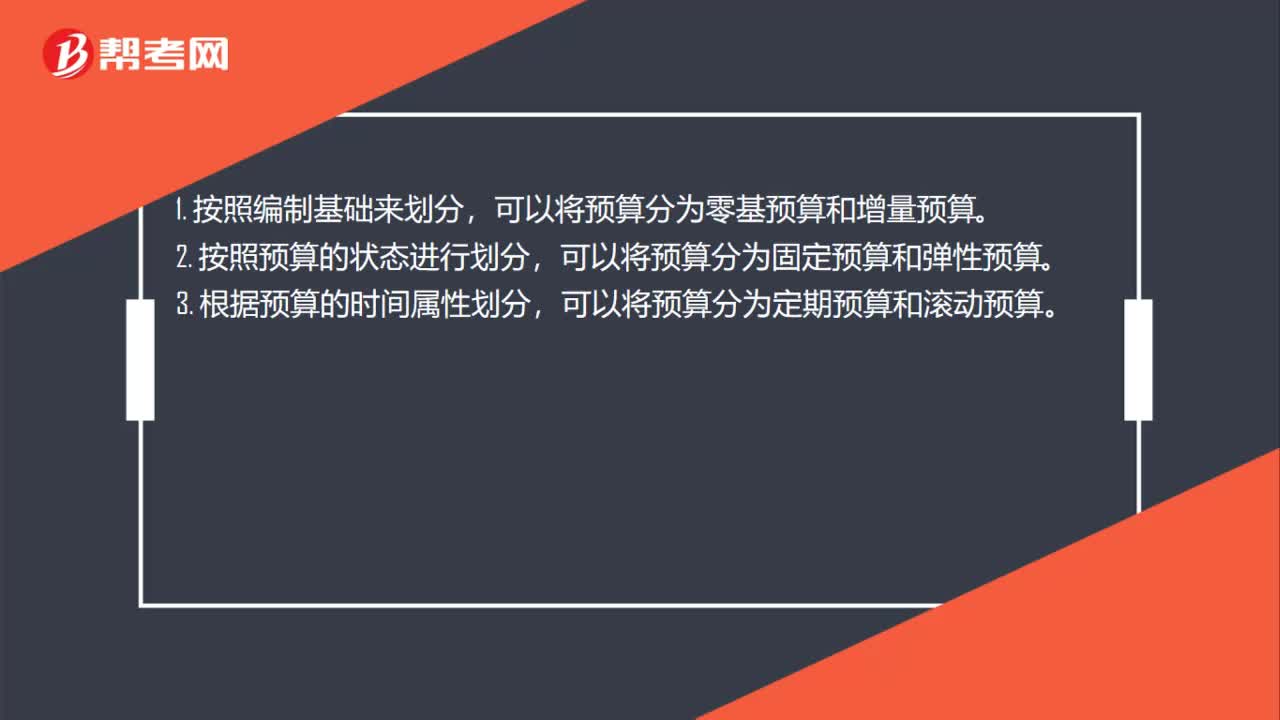

04:33预算有哪些编制方法?:预算的编制方法:企业财务预算可以根据不同的预算项目,分别采用固定预算、弹性预算、增量预算、零基预算、定期预算和滚动预算等方法进行编制。增量预算法→以历史期实际经济活动及其预算为基础2.按其业务量基础的数量特征固定预算法→以某一业务量水平为固定基础弹性预算法→以分析业务量与预算项目之间的数量关系为基础3.按其预算期的时间特征定期预算法→以固定会计期间为预算期(会计期间=预算期间)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日