下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

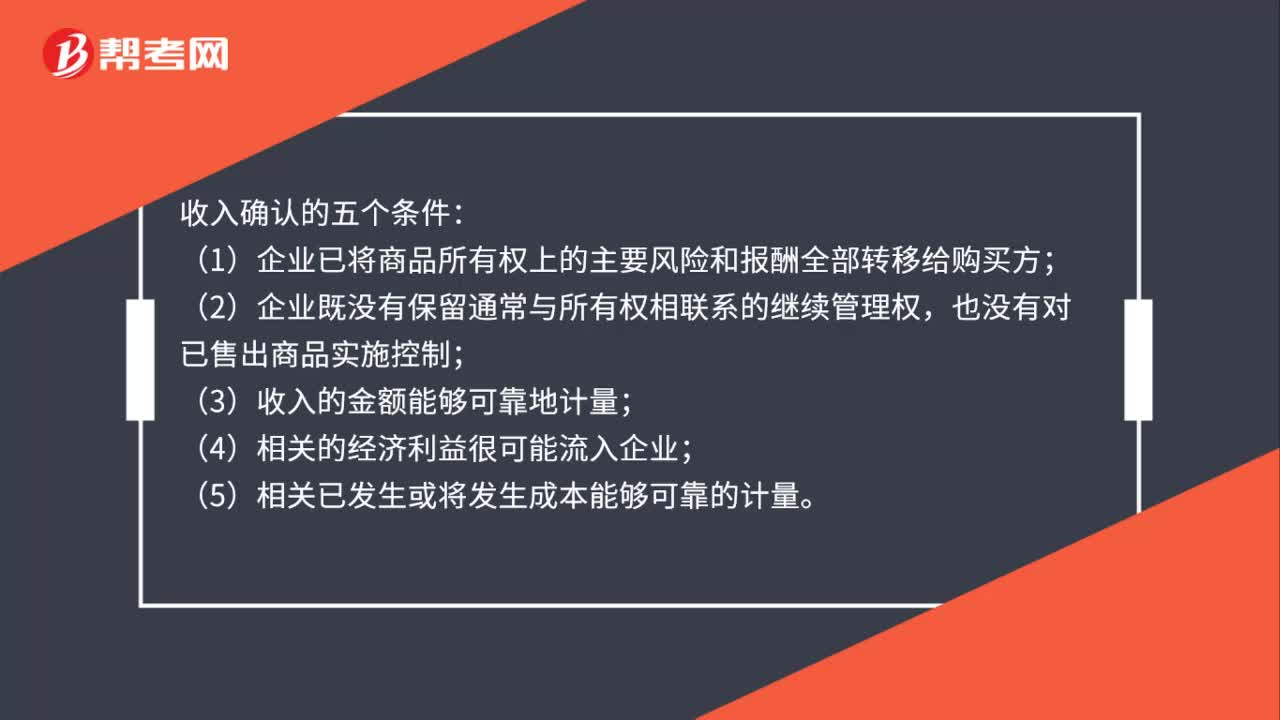

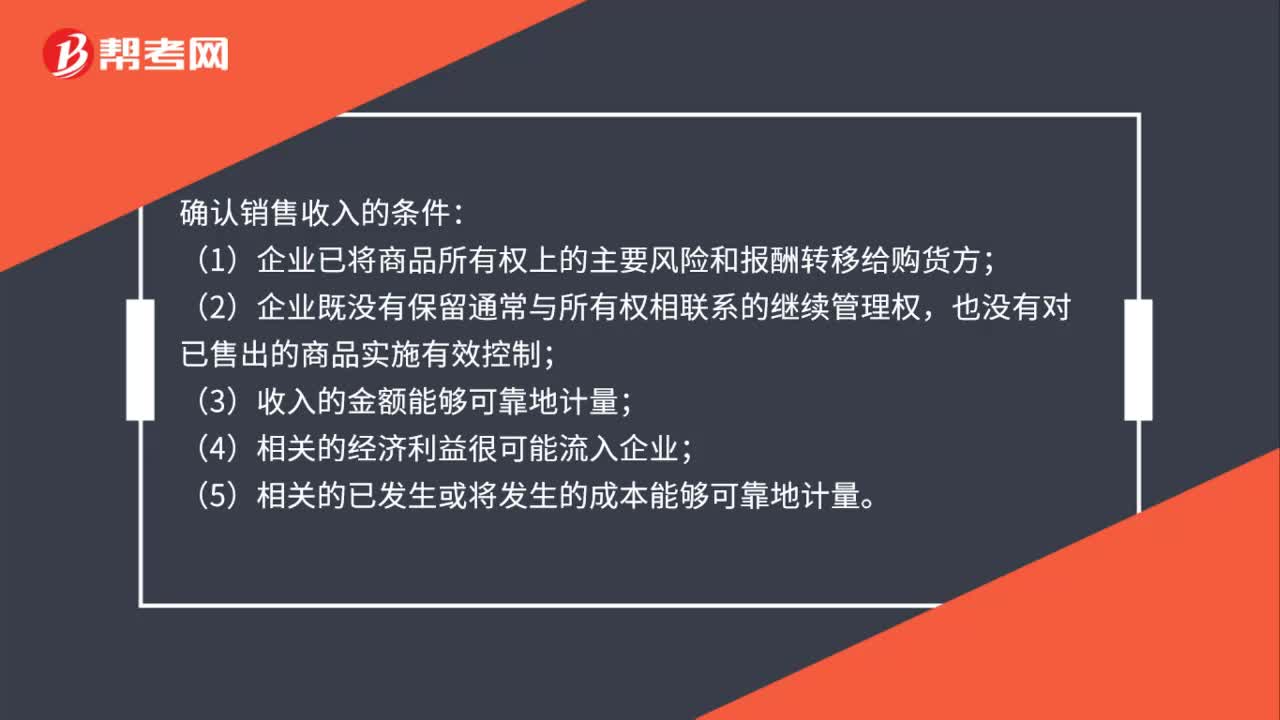

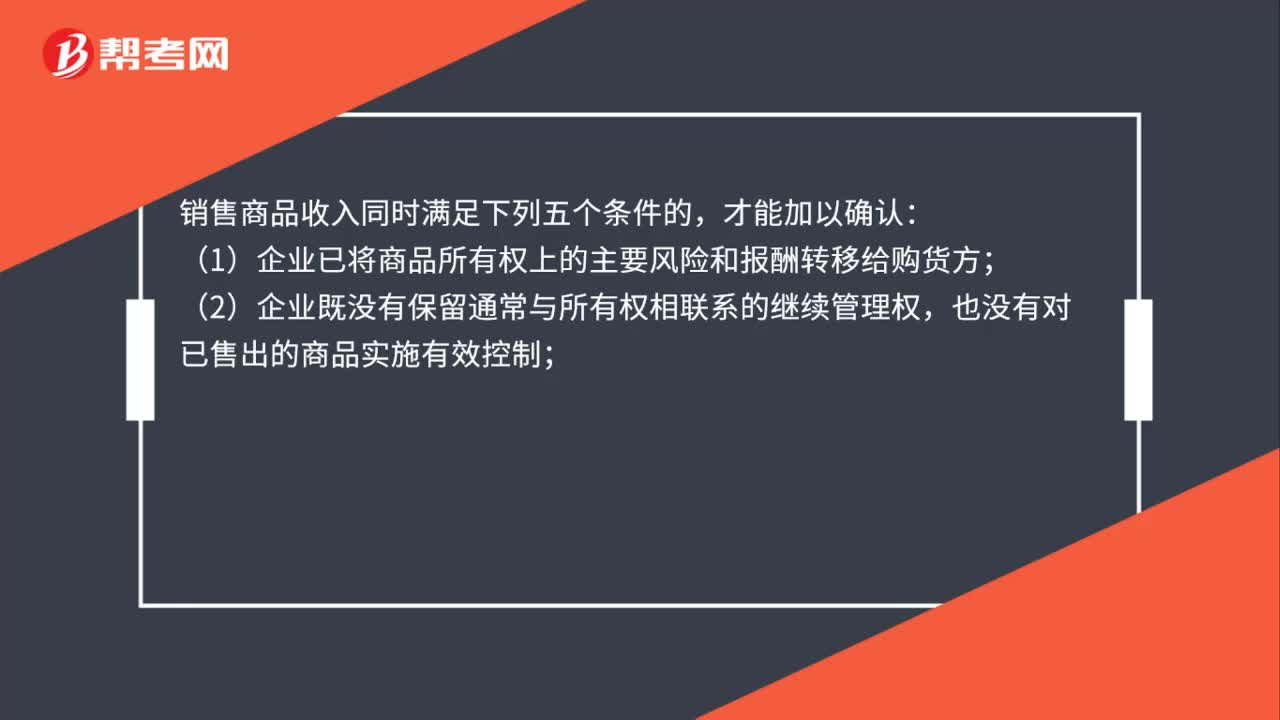

00:45销售商品收入确认条件有哪些?:销售商品收入确认条件有哪些?销售商品收入同时满足下列五个条件的,才能加以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(3)收入的金额能够可靠地计量;(4)相关的经济利益很可能流入企业;(5)相关的已发生或将发生的成本能够可靠地计量。

00:29

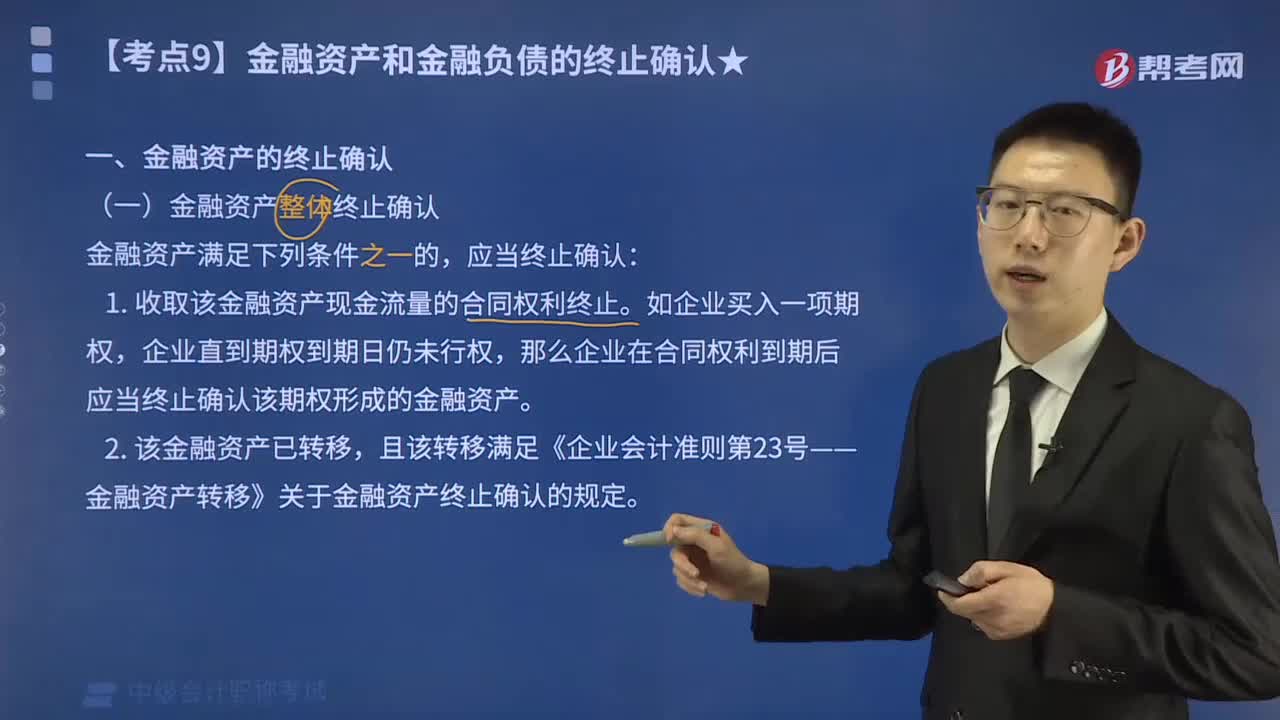

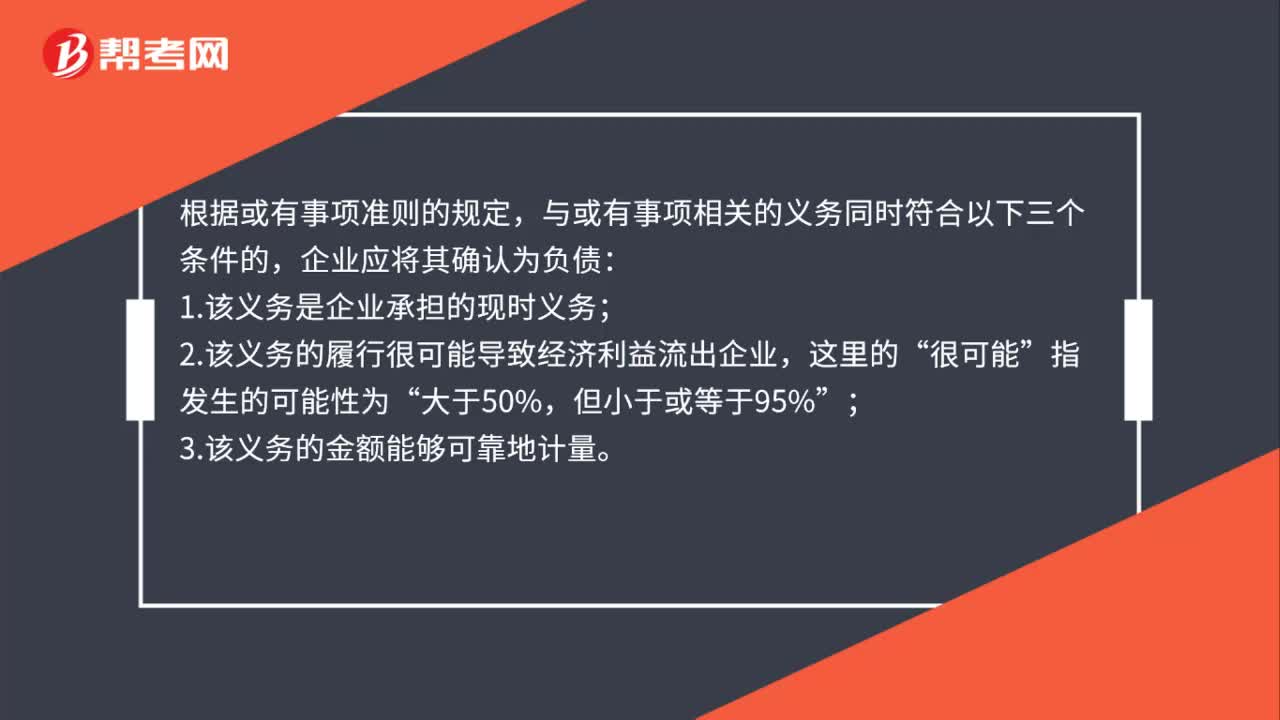

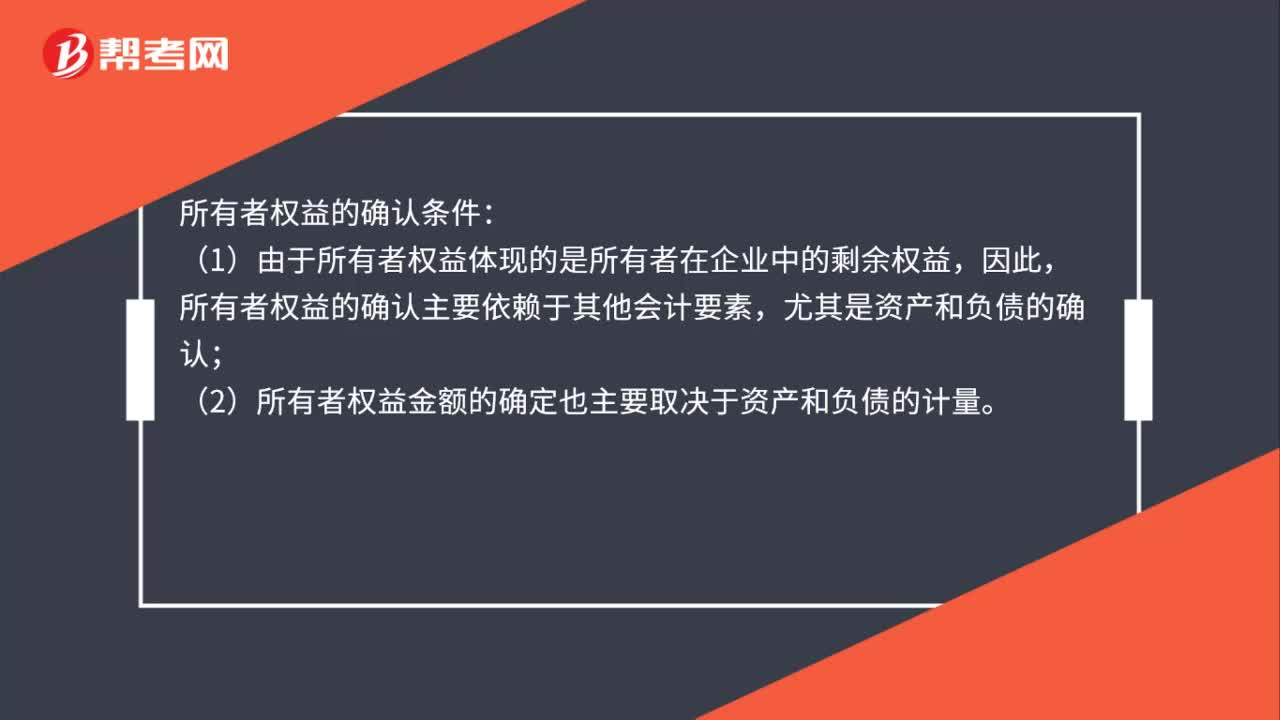

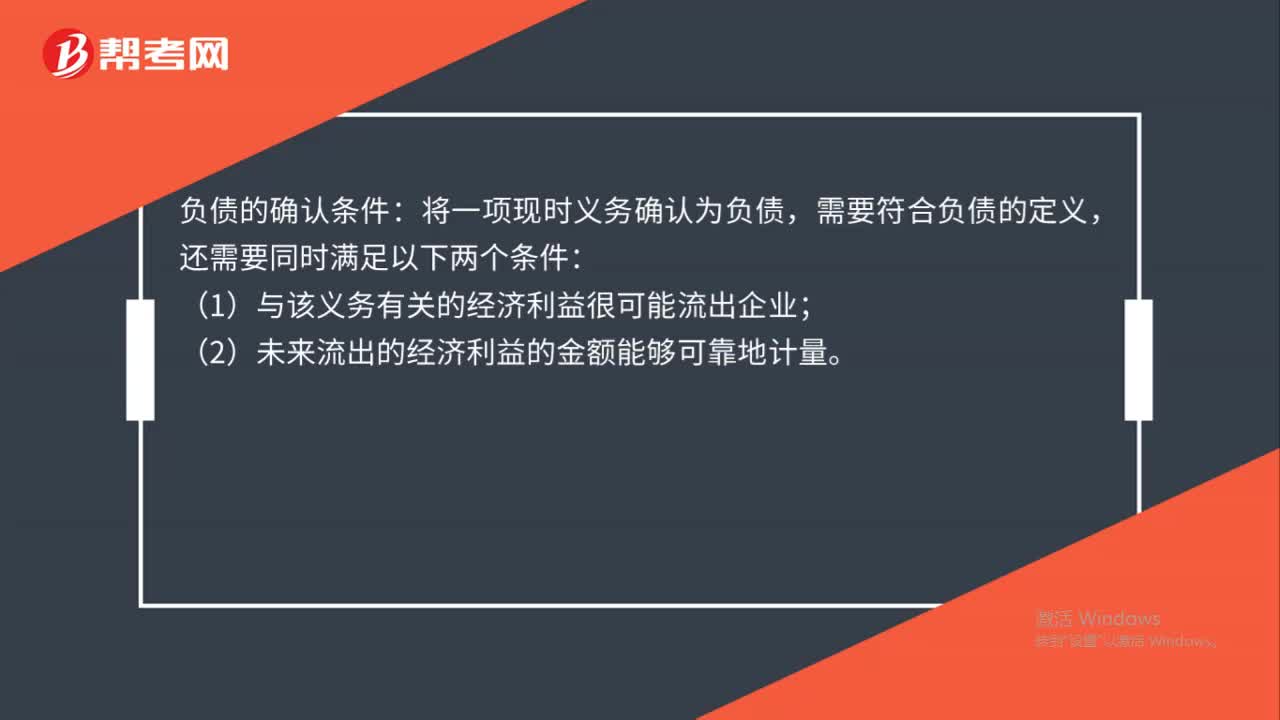

00:29负债的确认条件是什么?:负债的确认条件:将一项现时义务确认为负债,需要符合负债的定义,还需要同时满足以下两个条件:(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠地计量。

00:37

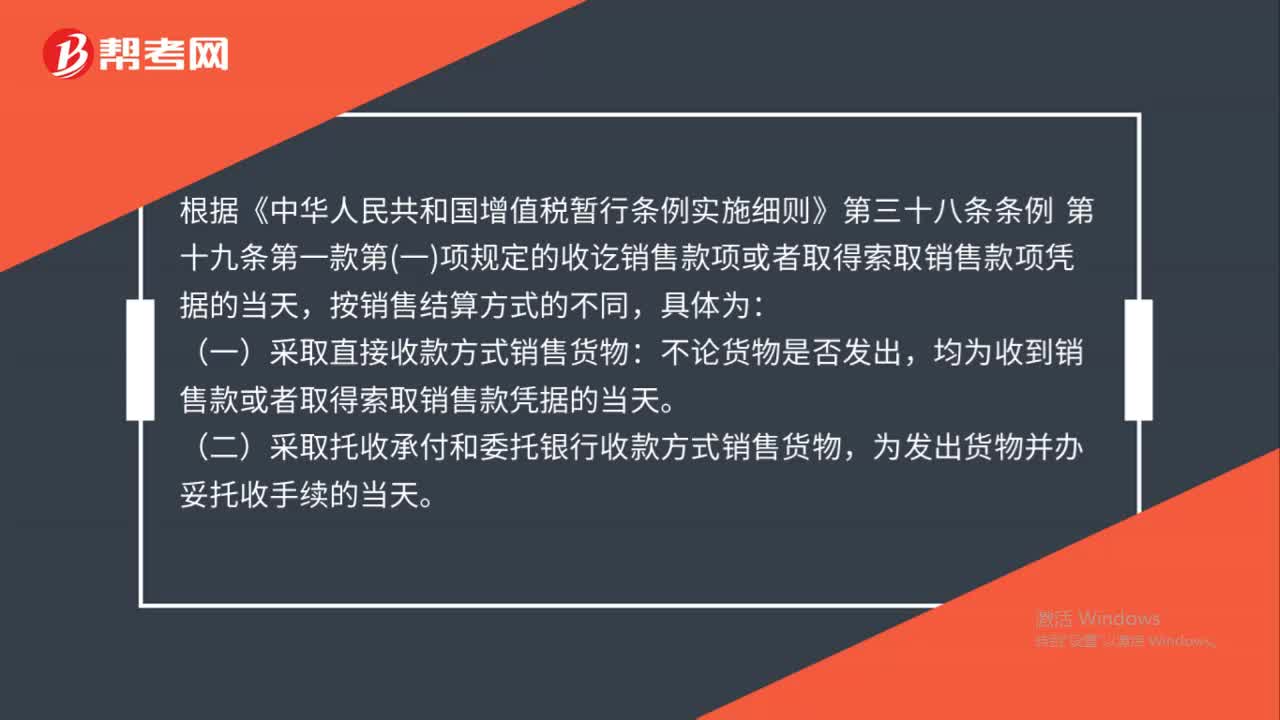

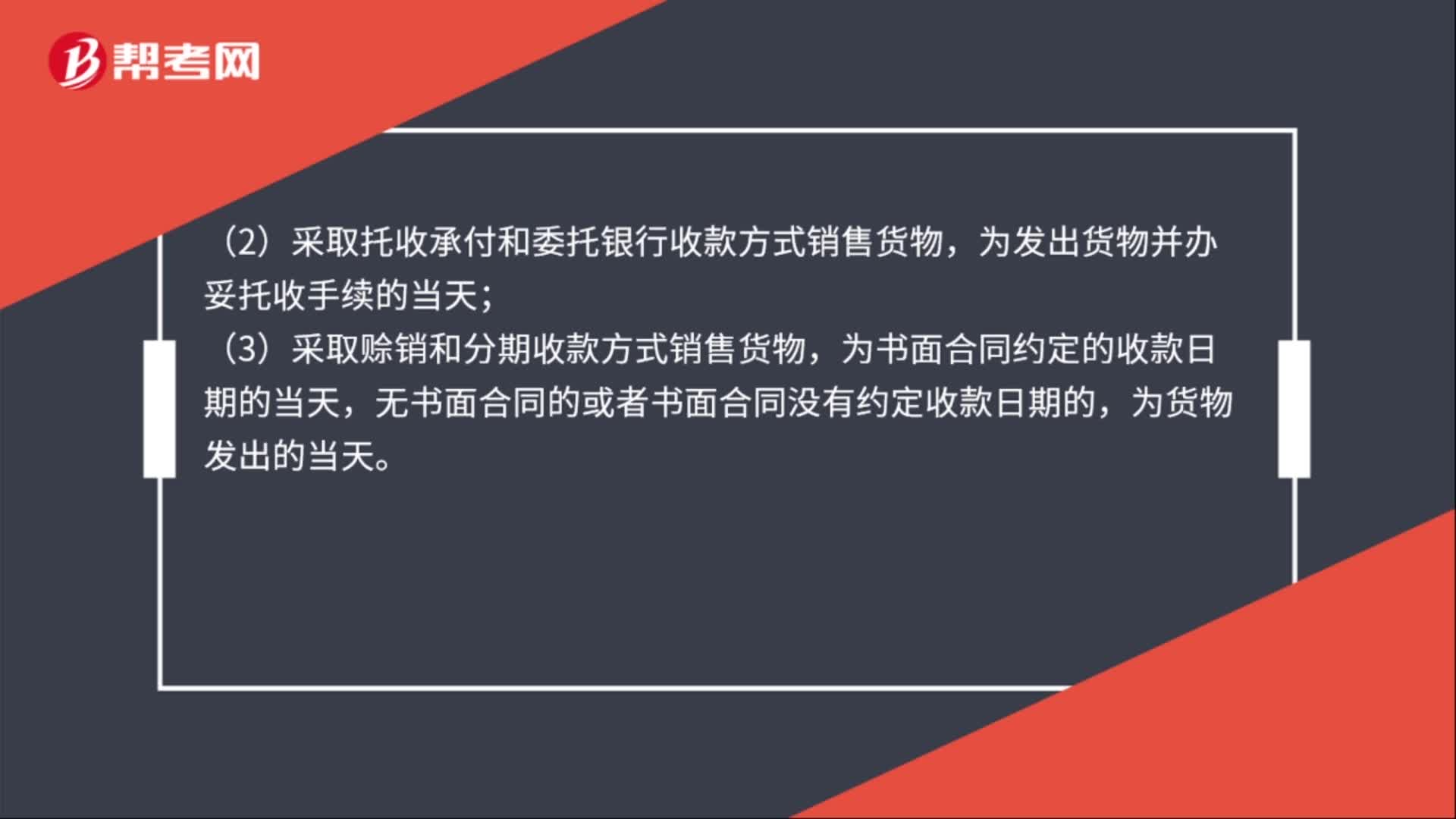

00:37赊销商品收入确认的条件是什么?:赊销商品收入确认的条件:(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;(3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

04:30

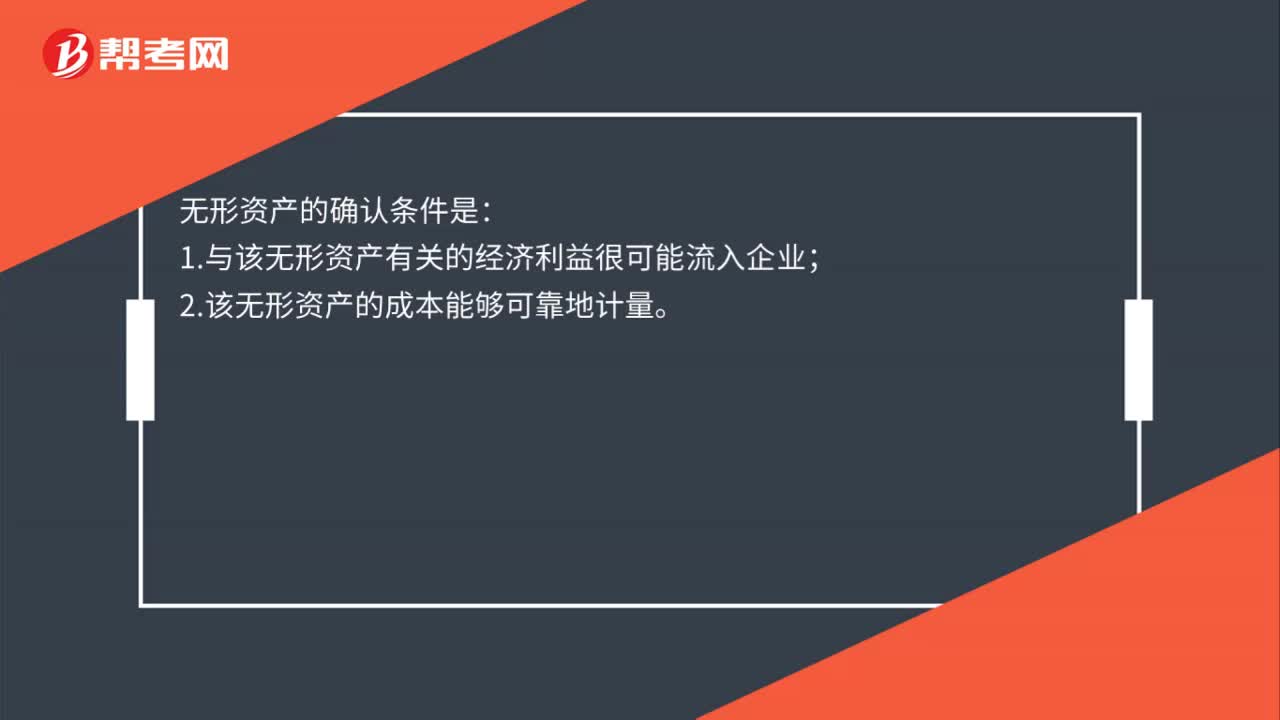

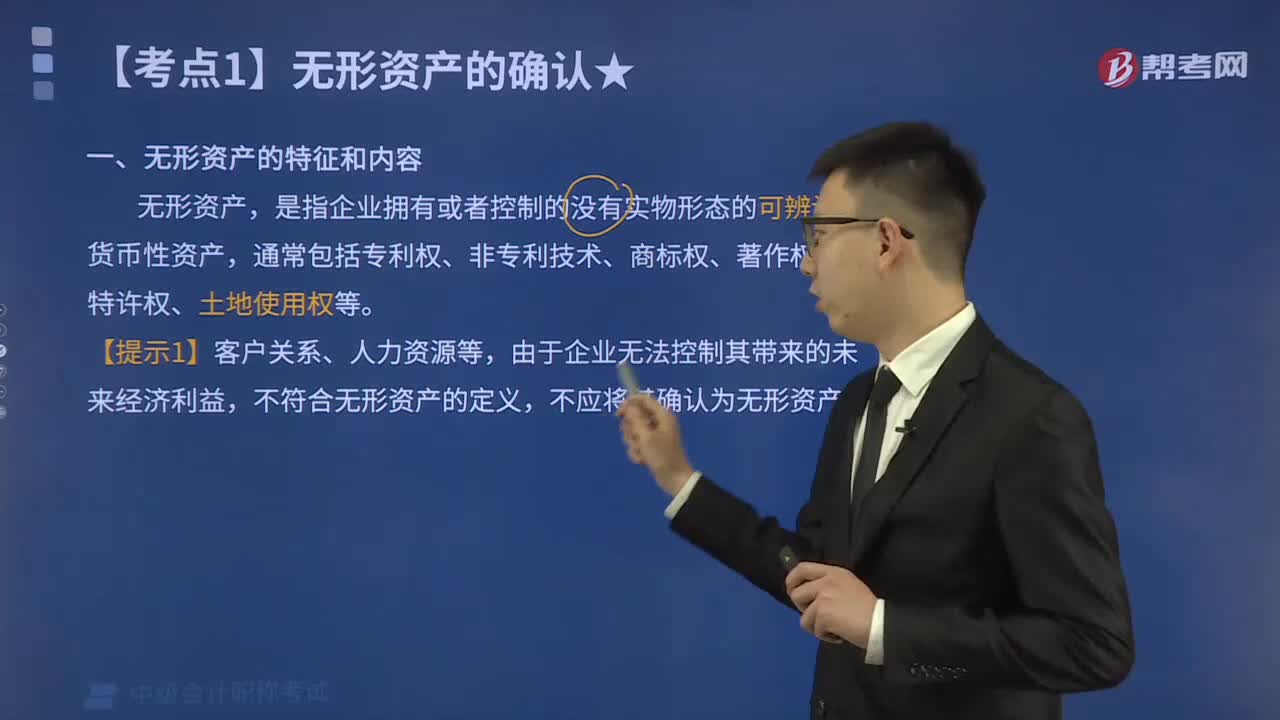

04:30无形资产有哪些特征?无形资产的确认条件是什么?:是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,企业拥有或者控制的无形资产应当拥有其所有权并且预期能够为企业带来未来经济利益,如果企业有权获得某项无形资产产生的未来经济利益,也可认为企业控制了该无形资产,无形资产通常表现为某种权利、某项技术或是某种获取超额利润的综合能力,但这并不改变无形资产本身不具有实物形态的特性。在确定一项包含无形和有形要素的资产是属于固定资产还是属于无形资产时。

04:33

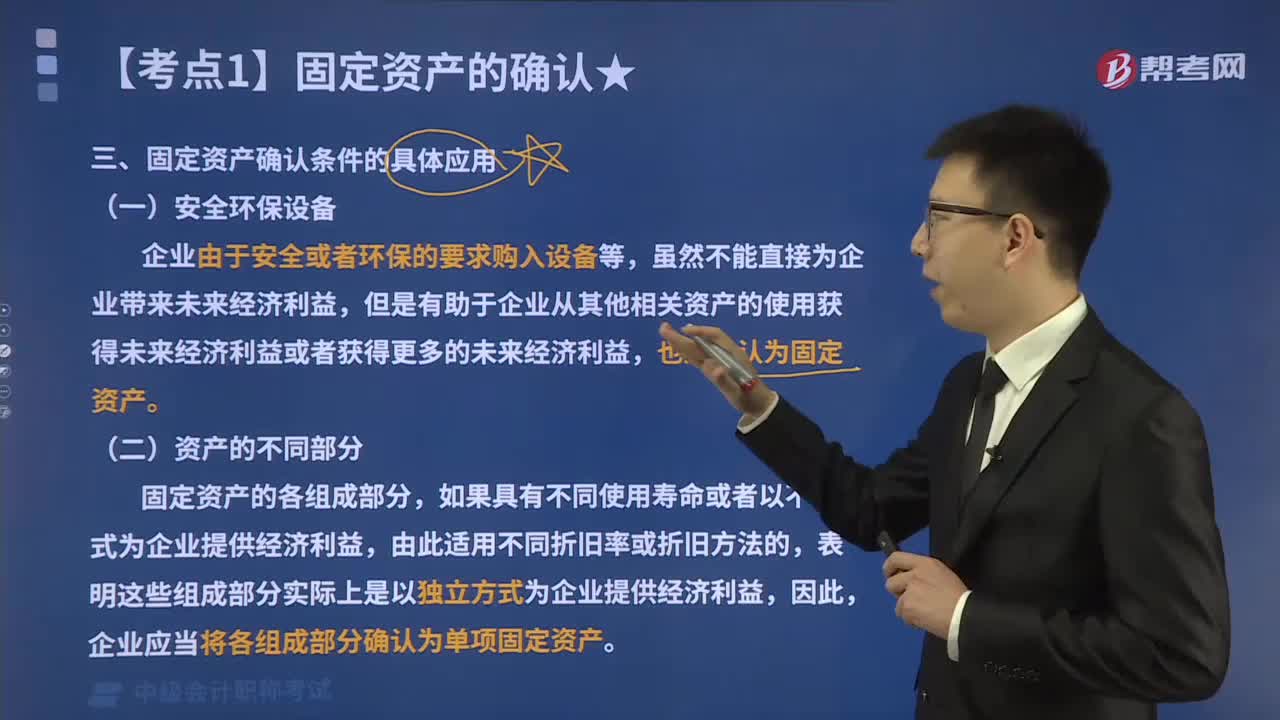

04:33固定资产确认条件具体应用于哪些方面?:固定资产确认条件具体应用于哪些方面?即与该固定资产有关的经济利益很可能流入企业,该固定资产的成本能够可靠地计量。企业由于安全或者环保的要求购入设备等,但是有助于企业从其他相关资产的使用获得未来经济利益或者获得更多的未来经济利益。如果具有不同使用寿命或者以不同方式为企业提供经济利益,企业应当将各组成部分确认为单项固定资产,工业企业所持有的工具、用具、备品备件、维修设备等资产。

00:41

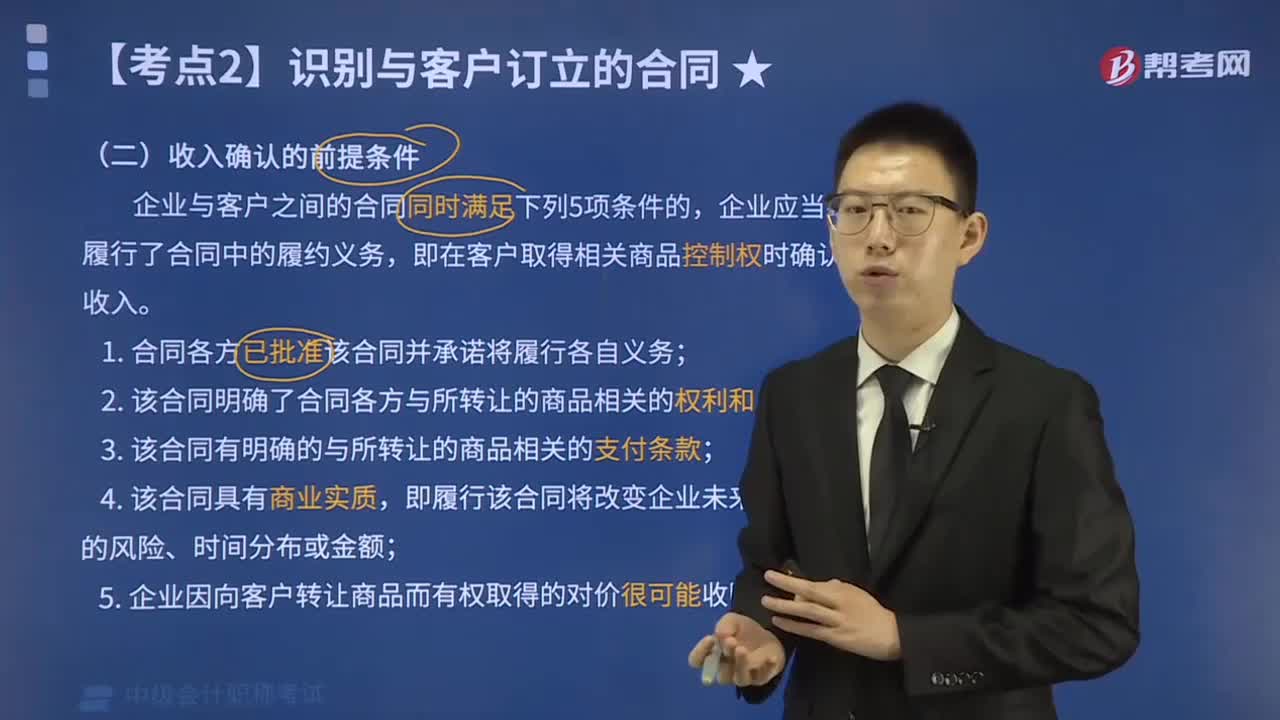

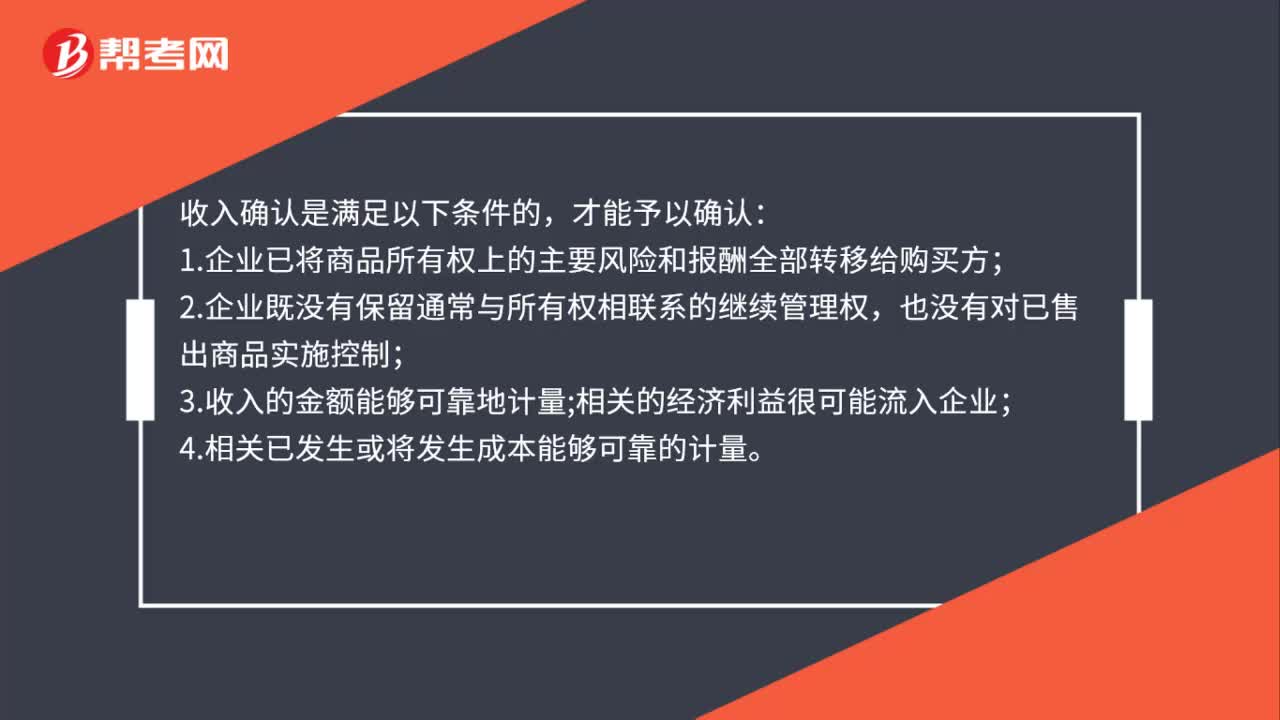

00:41收入确认是什么?:收入确认是什么?收入确认是满足以下条件的,才能予以确认:1.企业已将商品所有权上的主要风险和报酬全部转移给购买方;2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出商品实施控制;3.收入的金额能够可靠地计量;相关的经济利益很可能流入企业;4.相关已发生或将发生成本能够可靠的计量。

00:30

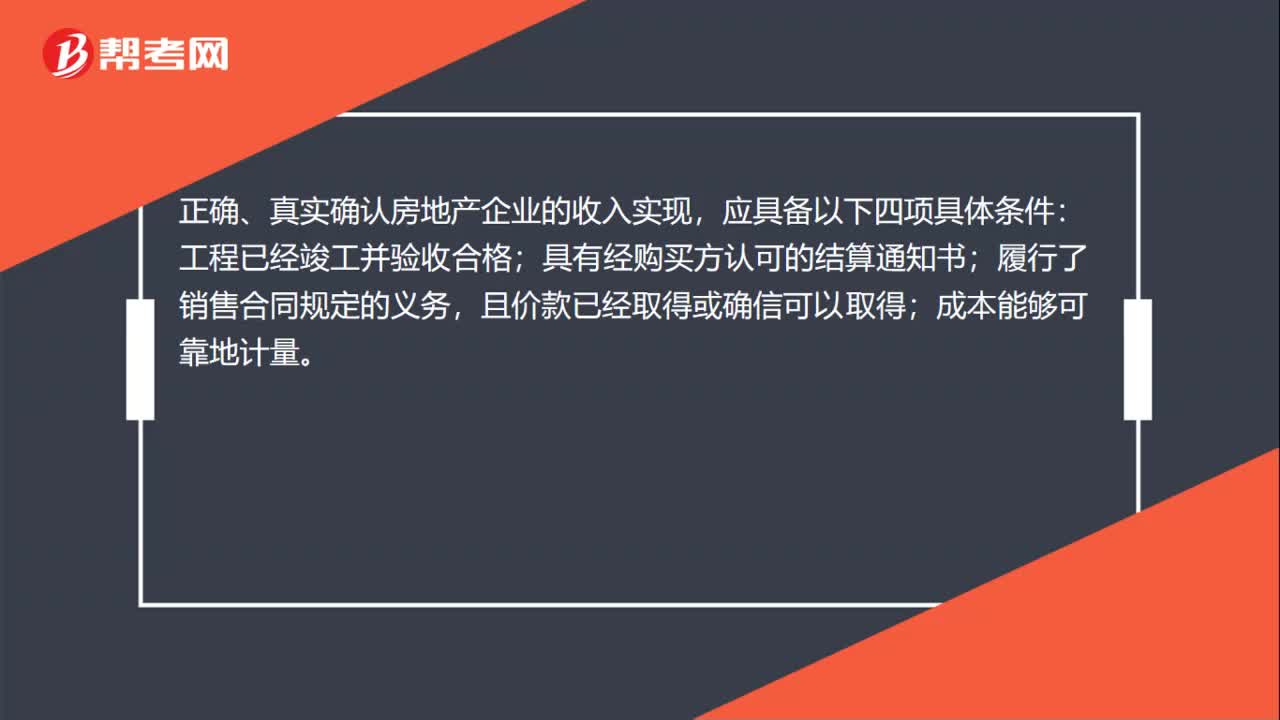

00:30房地产收入确认条件是什么?:房地产收入确认条件是什么?正确、真实确认房地产企业的收入实现,应具备以下四项具体条件:工程已经竣工并验收合格;具有经购买方认可的结算通知书;履行了销售合同规定的义务,且价款已经取得或确信可以取得;成本能够可靠地计量。

01:20

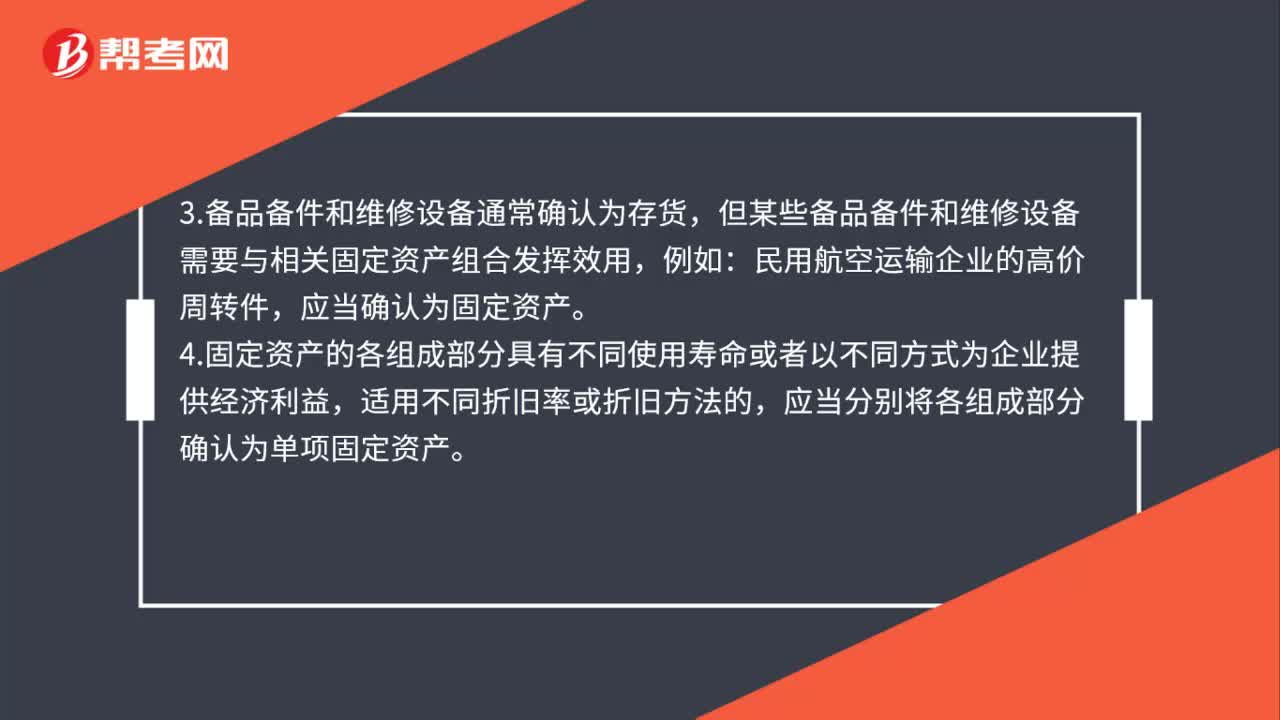

01:20固定资产的确认条件有哪些?:固定资产的确认条件有哪些?1.固定资产同时满足下列条件的,(1)与该固定资产有关的经济利益很可能流入企业;(2)该固定资产的成本能够可靠地计量。2.固定资产是指同时具有下列特征的有形资产:3.备品备件和维修设备通常确认为存货,但某些备品备件和维修设备需要与相关固定资产组合发挥效用,应当确认为固定资产。4.固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益。

00:56

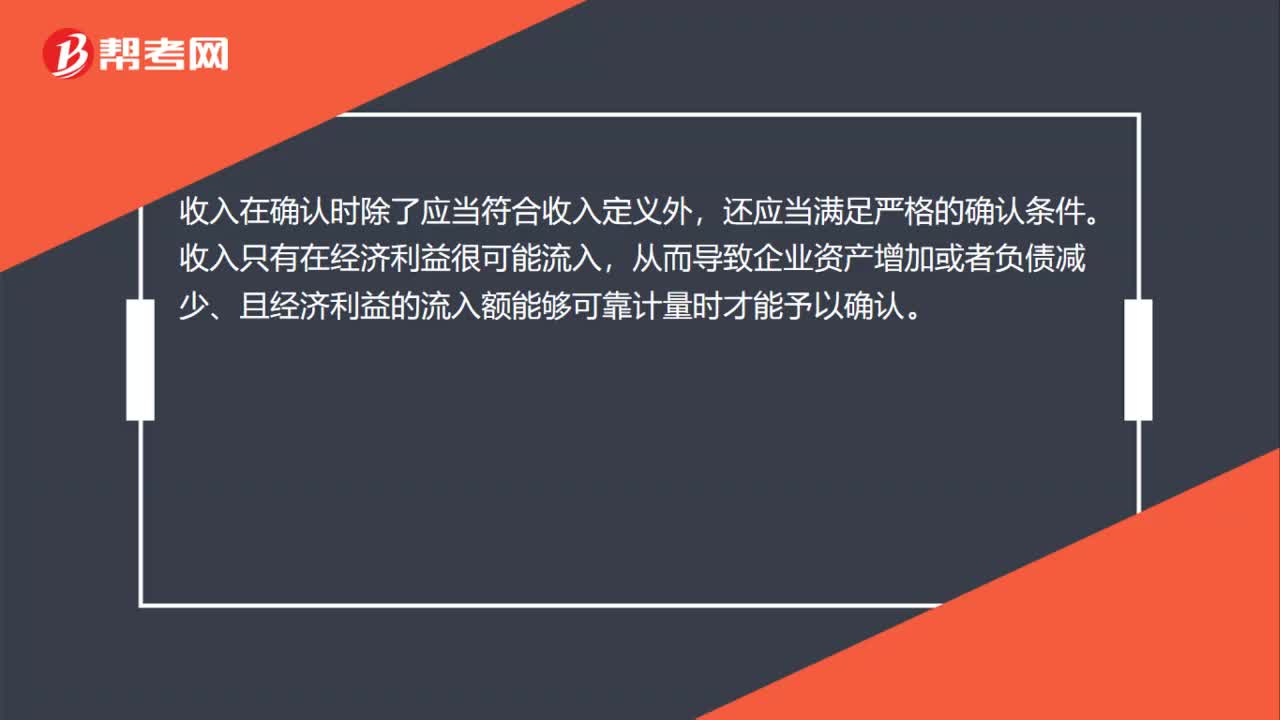

00:56收入的确认条件是什么?:收入的确认条件是什么?收入在确认时除了应当符合收入定义外,还应当满足严格的确认条件。收入只有在经济利益很可能流入,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。因此,收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;二是经济利益流入企业的结果会导致企业资产的增加或者负债的减少;三是经济利益的流入额能够可靠地计量。

00:52

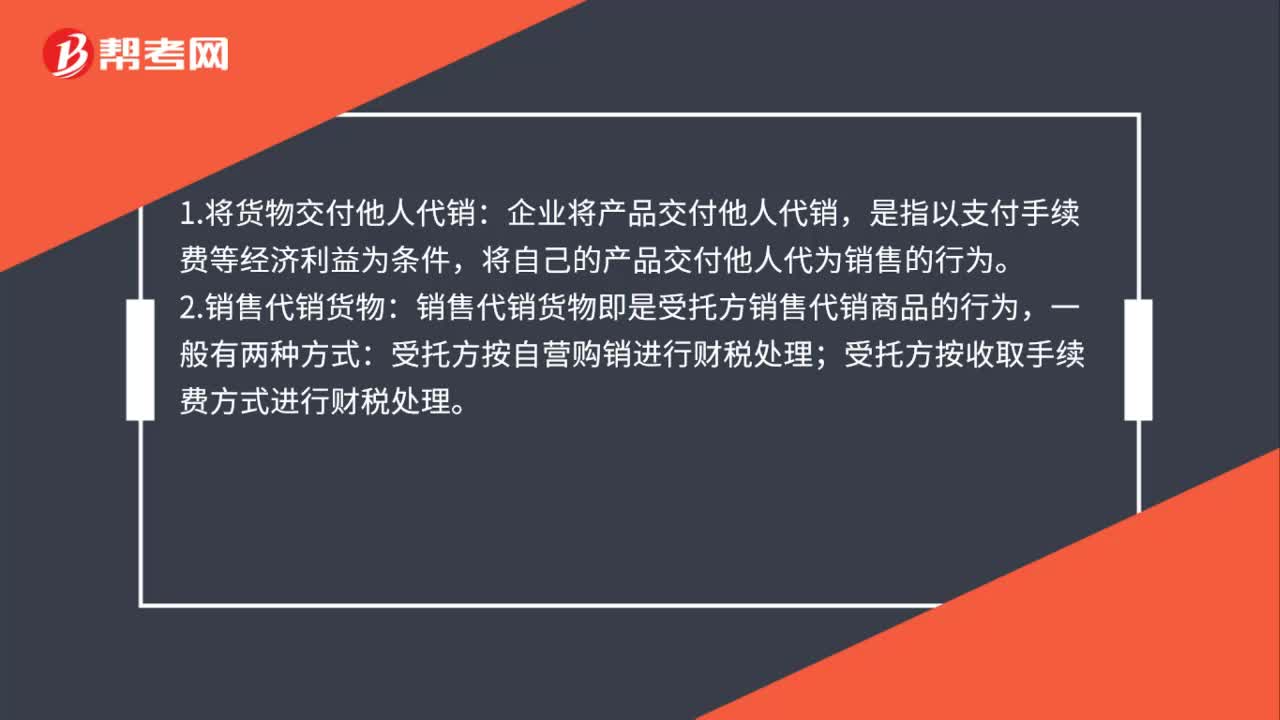

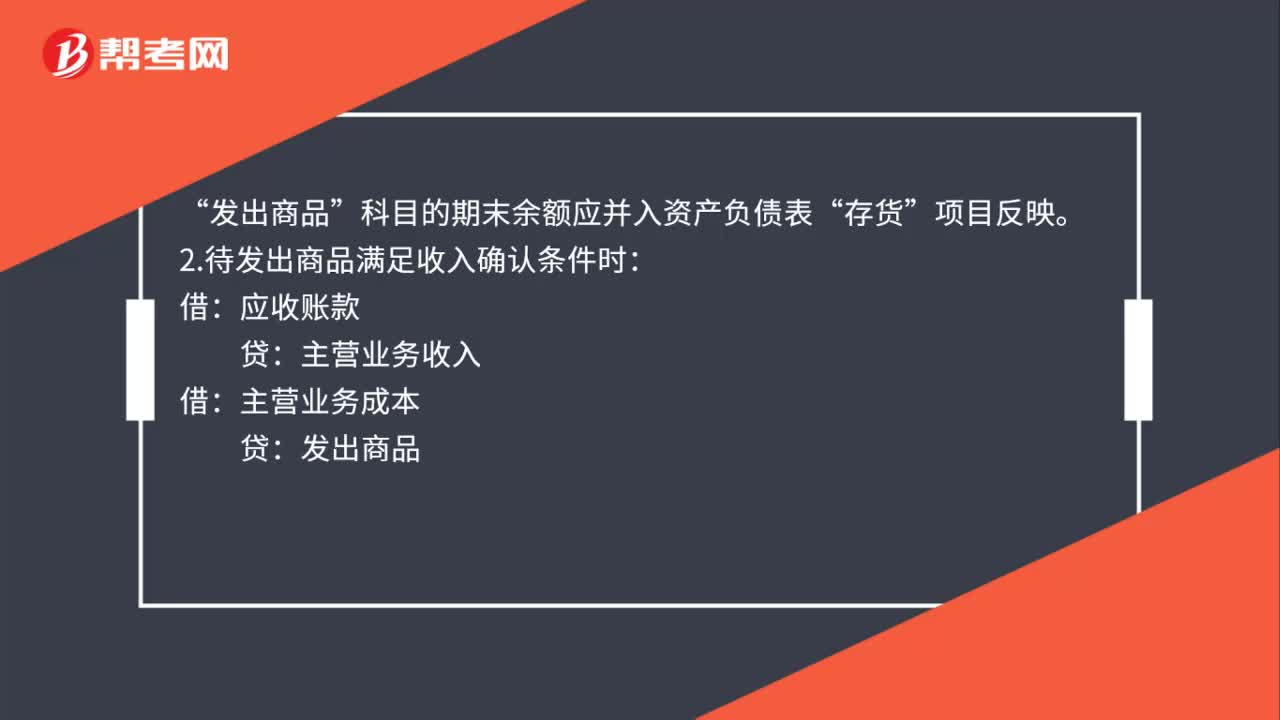

00:52销售商品不满足收入确认条件会计分录如何做?:销售商品不满足收入确认条件会计分录如何做?1.发出商品不满足收入确认条件时:库存商品:如果已开发票(如果未开发票:就无需编制下面这个分录)“应收账款“应交税费——应交增值税(销项税额)。科目的期末余额应并入资产负债表:存货:项目反映:2.待发出商品满足收入确认条件时:应收账款主营业务收入借主营业务成本贷发出商品

00:33

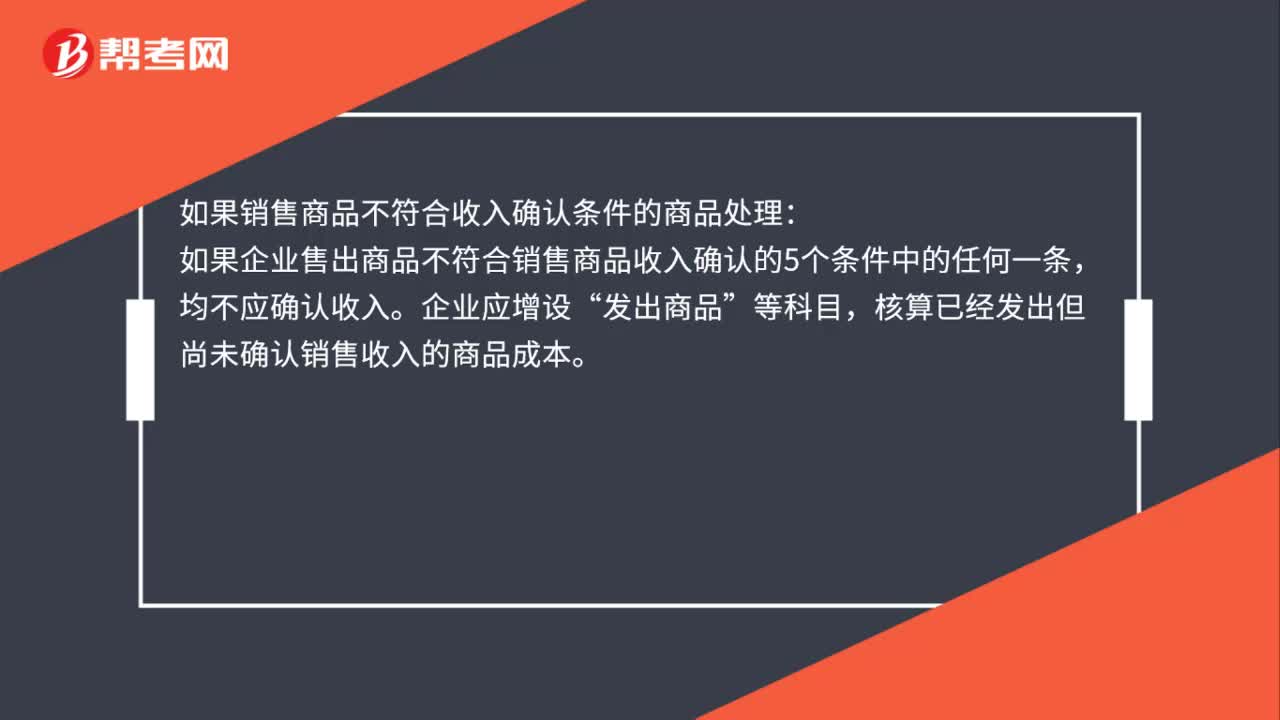

00:33销售商品不符合收入确认条件应确认为收入吗?:销售商品不符合收入确认条件应确认为收入吗?如果销售商品不符合收入确认条件的商品处理:如果企业售出商品不符合销售商品收入确认的5个条件中的任何一条,均不应确认收入。企业应增设“发出商品”等科目,核算已经发出但尚未确认销售收入的商品成本。

02:51

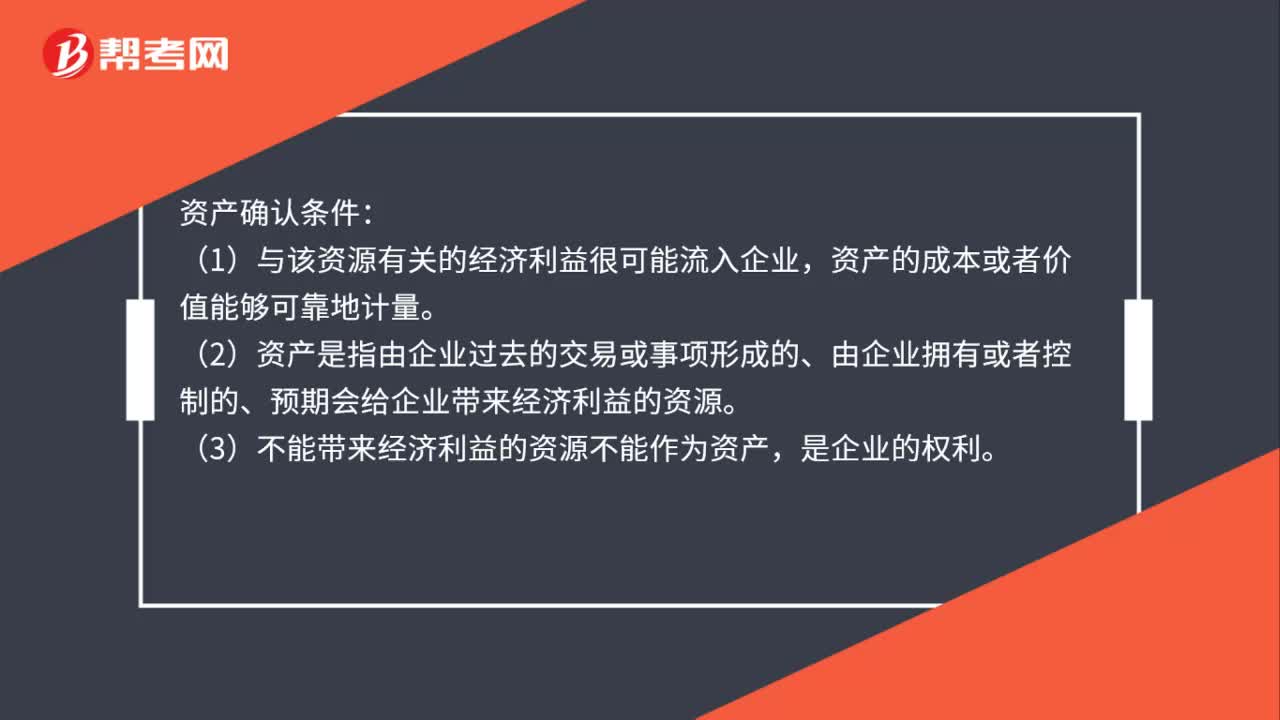

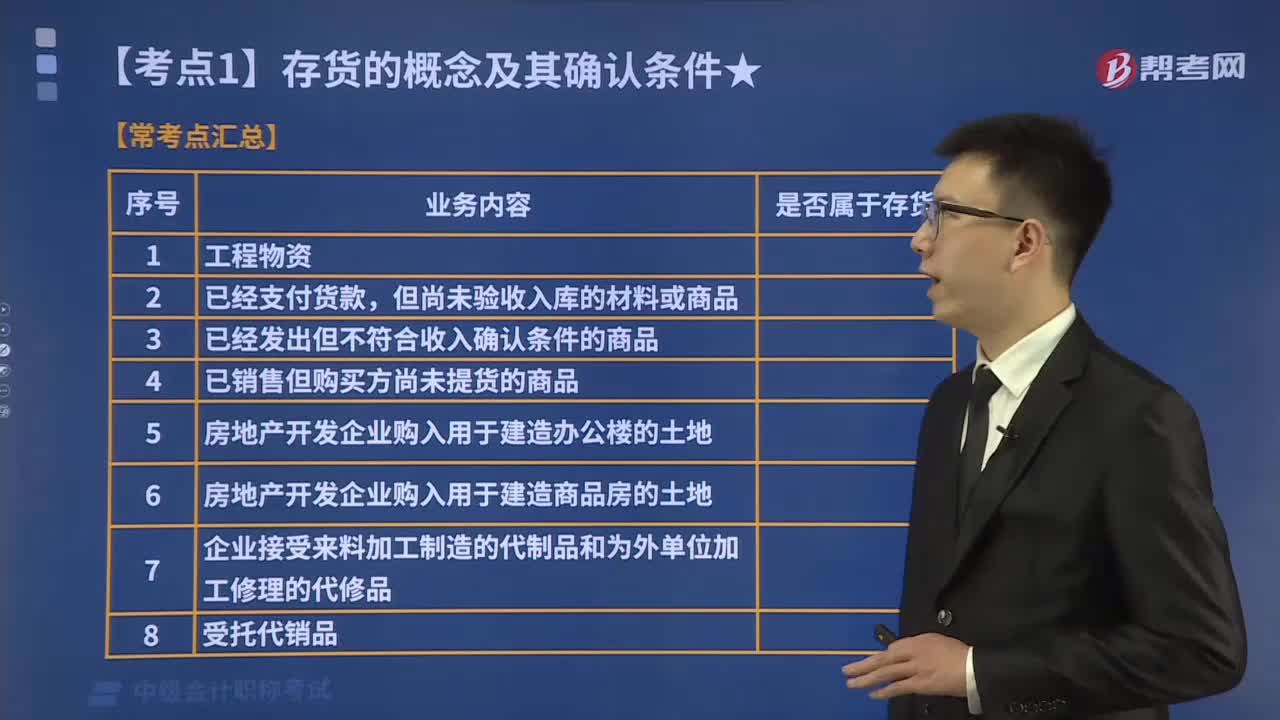

02:51存货的确认条件有哪些?:1.与该存货有关的经济利益很可能流入企业,企业在确认存货时。需要判断与该项存货相关的经济利益是否很可能流入企业,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定,(1)与存货所有权相关的风险,是指在出售该项存货或其经过进一步加工取得的其他存货时获得的收人。以及处置该项存货实现的利得等,取得存货的所有权是与存货相关的经济利益很可能流人本企业的一个重要标志。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日