下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

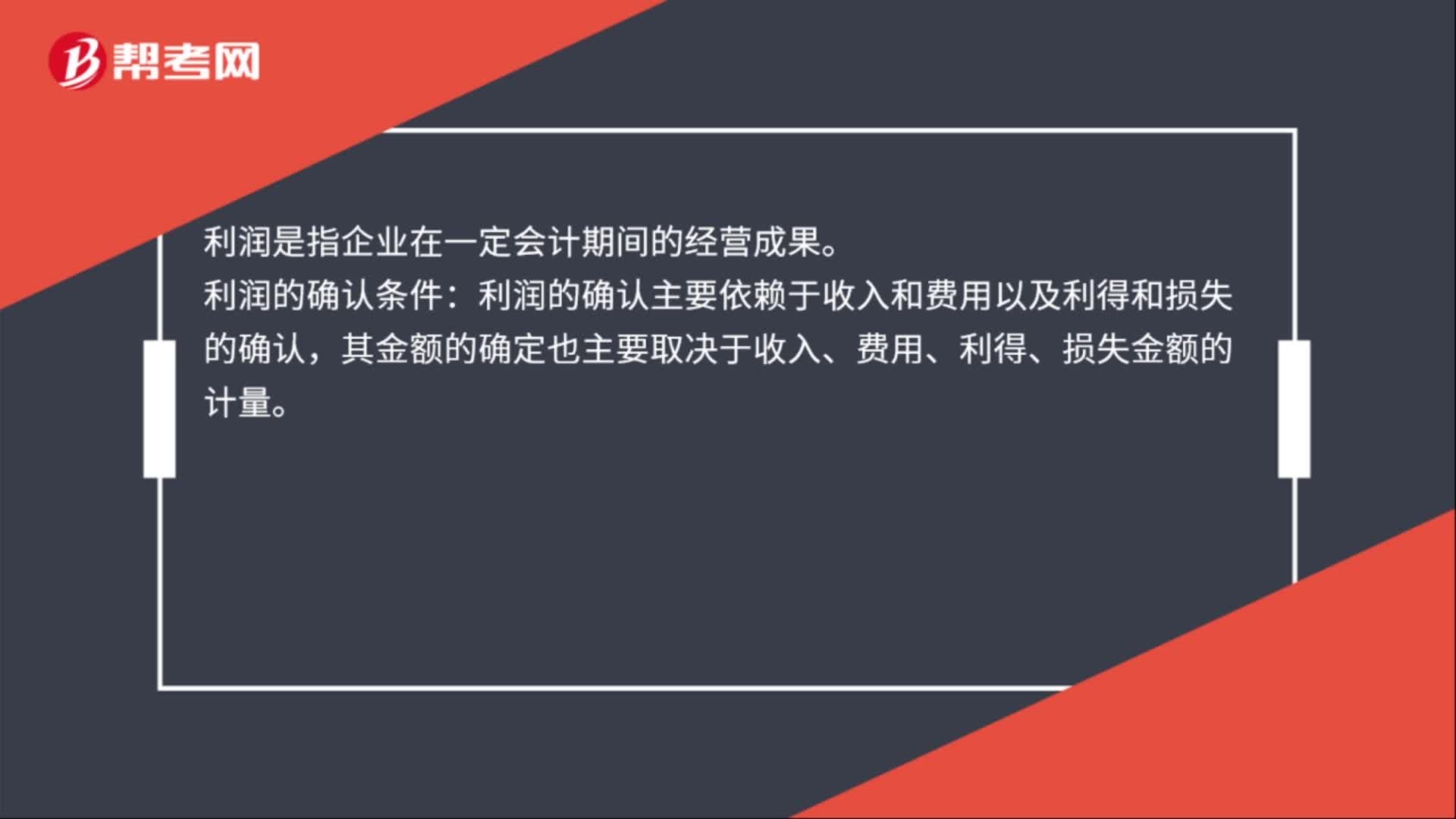

00:34利润的定义及其确认条件是什么?:利润的定义及其确认条件是什么?利润是指企业在一定会计期间的经营成果。利润的确认条件:利润的确认主要依赖于收入和费用以及利得和损失的确认,其金额的确定也主要取决于收入、费用、利得、损失金额的计量。

04:30

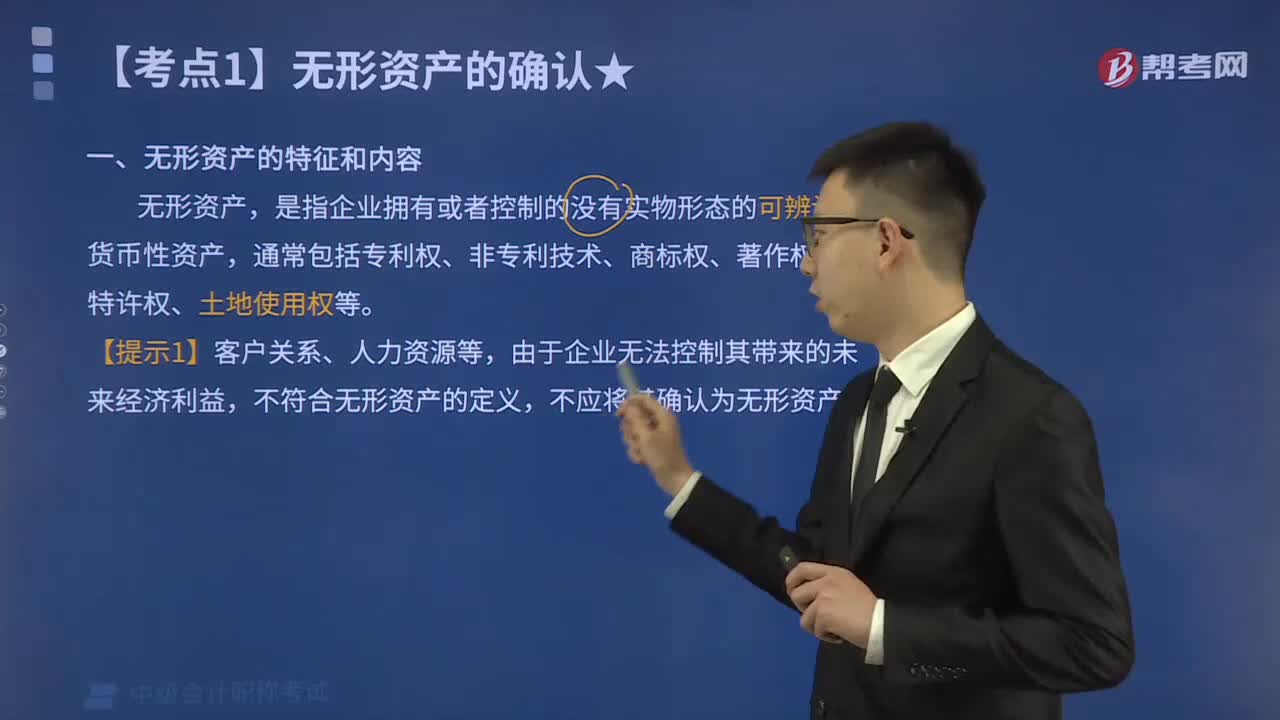

04:30无形资产有哪些特征?无形资产的确认条件是什么?:是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,企业拥有或者控制的无形资产应当拥有其所有权并且预期能够为企业带来未来经济利益,如果企业有权获得某项无形资产产生的未来经济利益,也可认为企业控制了该无形资产,无形资产通常表现为某种权利、某项技术或是某种获取超额利润的综合能力,但这并不改变无形资产本身不具有实物形态的特性。在确定一项包含无形和有形要素的资产是属于固定资产还是属于无形资产时。

04:33

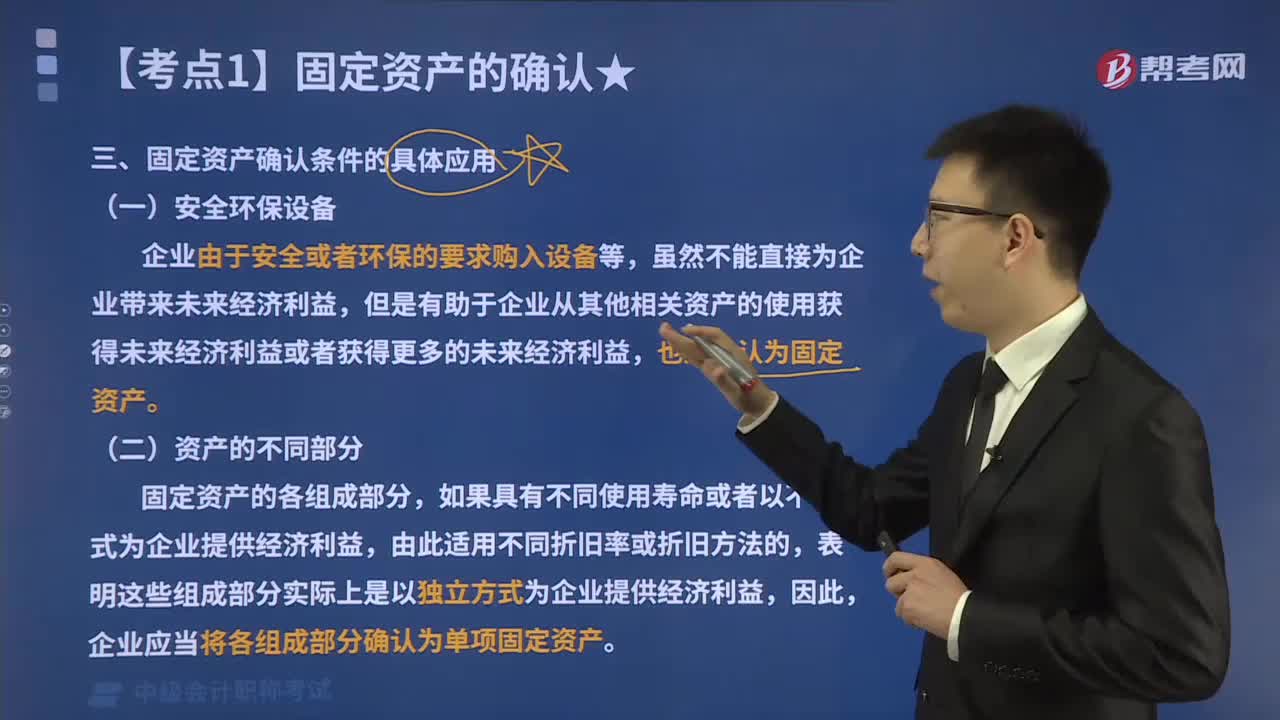

04:33固定资产确认条件具体应用于哪些方面?:固定资产确认条件具体应用于哪些方面?即与该固定资产有关的经济利益很可能流入企业,该固定资产的成本能够可靠地计量。企业由于安全或者环保的要求购入设备等,但是有助于企业从其他相关资产的使用获得未来经济利益或者获得更多的未来经济利益。如果具有不同使用寿命或者以不同方式为企业提供经济利益,企业应当将各组成部分确认为单项固定资产,工业企业所持有的工具、用具、备品备件、维修设备等资产。

02:25

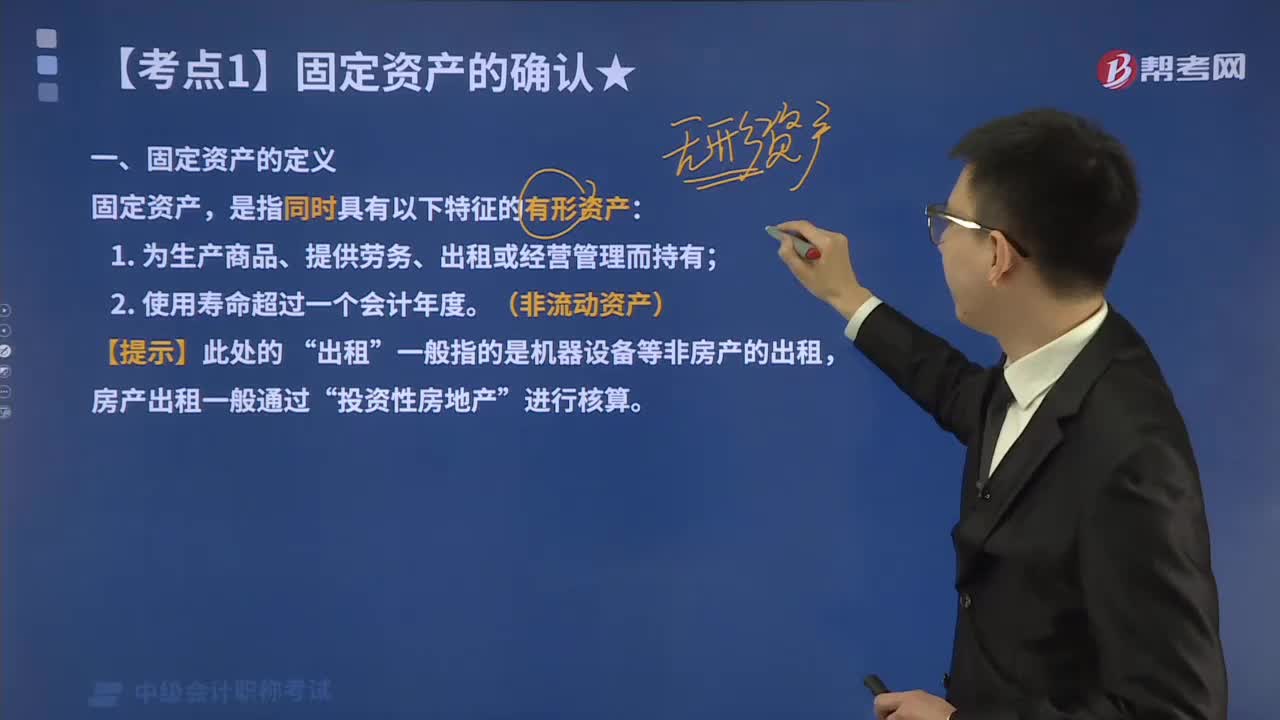

02:25固定资产的定义是什么?固定资产的确认条件有哪些?:企业持有固定资产的目的是用于生产商品、提供劳务、出租或经营管理。是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量,固定资产的使用寿命是指使用固定资产的预计使用期间,也可以以该固定资产所能生产产品或提供劳务的数量来表示,有些无形资产可能具备固定资产的某些特征,企业在确认固定资产时。主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定。

01:11

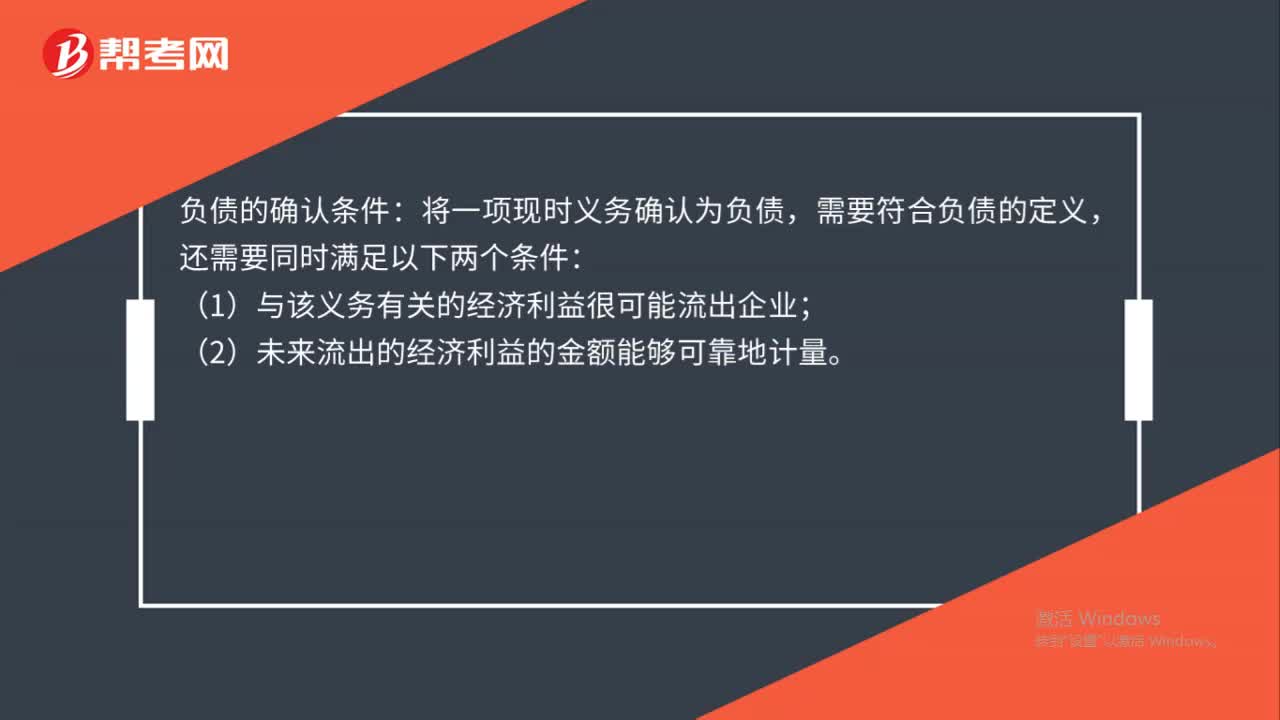

01:11费用的定义及其确认条件是什么?:费用的定义及其确认条件是什么?费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,(二)费用的确认条件,费用的确认除了应当符合费用定义外,即费用只有在经济利益很可能流出。从而导致企业资产减少或者负债增加,且经济利凎的流出额能够可靠计量时才能予以确认:费用的确认至少应当符合以下条件;一是与费用相关的经济利益应当很可能流出企业。

00:30

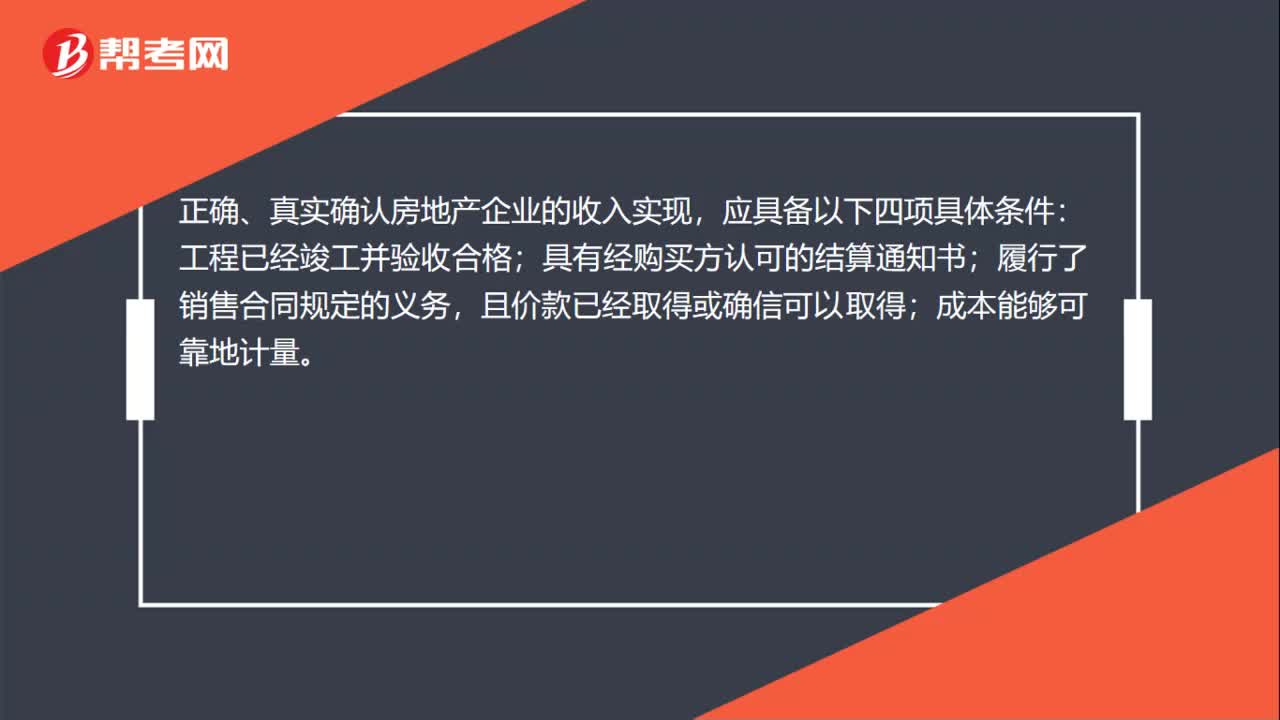

00:30房地产收入确认条件是什么?:房地产收入确认条件是什么?正确、真实确认房地产企业的收入实现,应具备以下四项具体条件:工程已经竣工并验收合格;具有经购买方认可的结算通知书;履行了销售合同规定的义务,且价款已经取得或确信可以取得;成本能够可靠地计量。

01:20

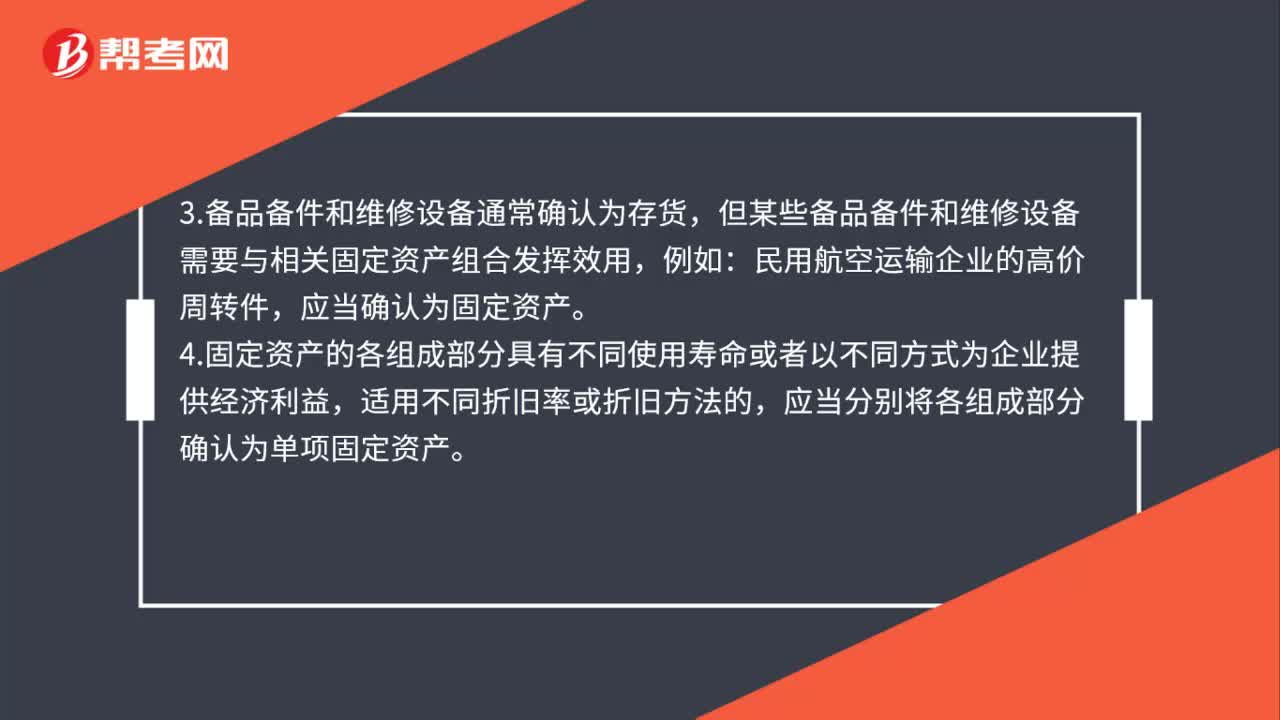

01:20固定资产的确认条件有哪些?:固定资产的确认条件有哪些?1.固定资产同时满足下列条件的,(1)与该固定资产有关的经济利益很可能流入企业;(2)该固定资产的成本能够可靠地计量。2.固定资产是指同时具有下列特征的有形资产:3.备品备件和维修设备通常确认为存货,但某些备品备件和维修设备需要与相关固定资产组合发挥效用,应当确认为固定资产。4.固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益。

00:56

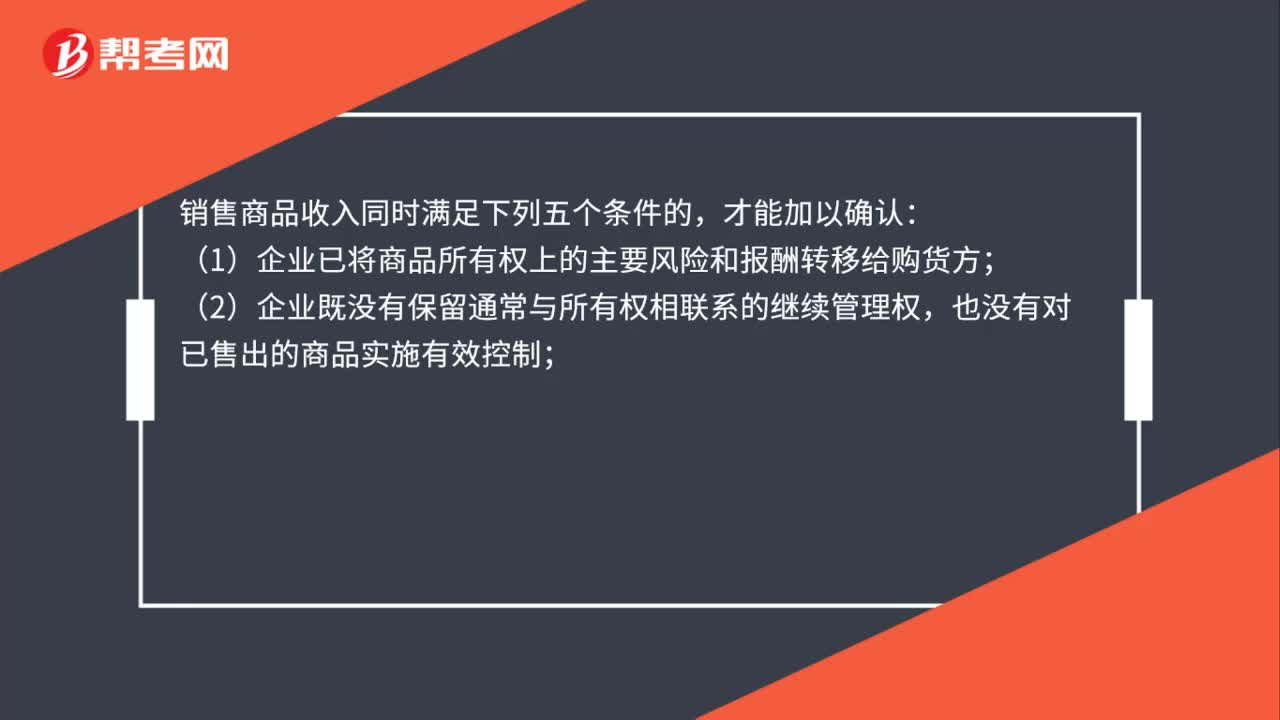

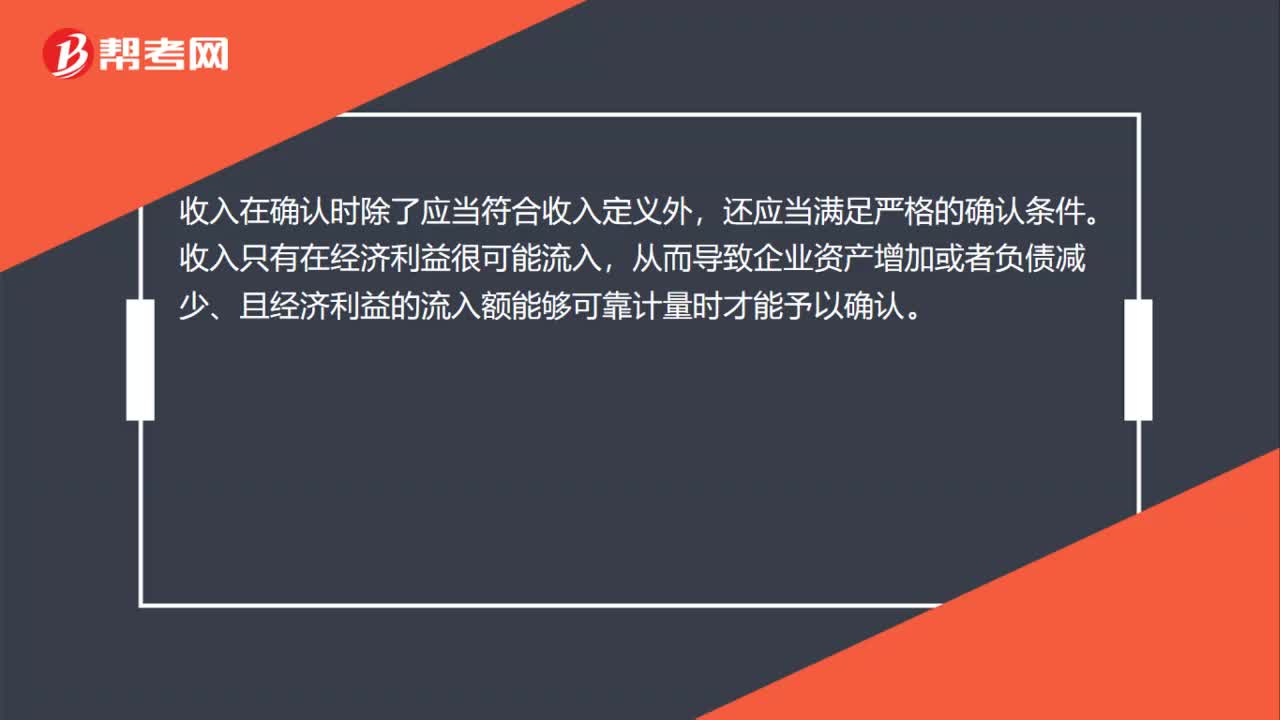

00:56收入的确认条件是什么?:收入的确认条件是什么?收入在确认时除了应当符合收入定义外,还应当满足严格的确认条件。收入只有在经济利益很可能流入,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。因此,收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;二是经济利益流入企业的结果会导致企业资产的增加或者负债的减少;三是经济利益的流入额能够可靠地计量。

00:33

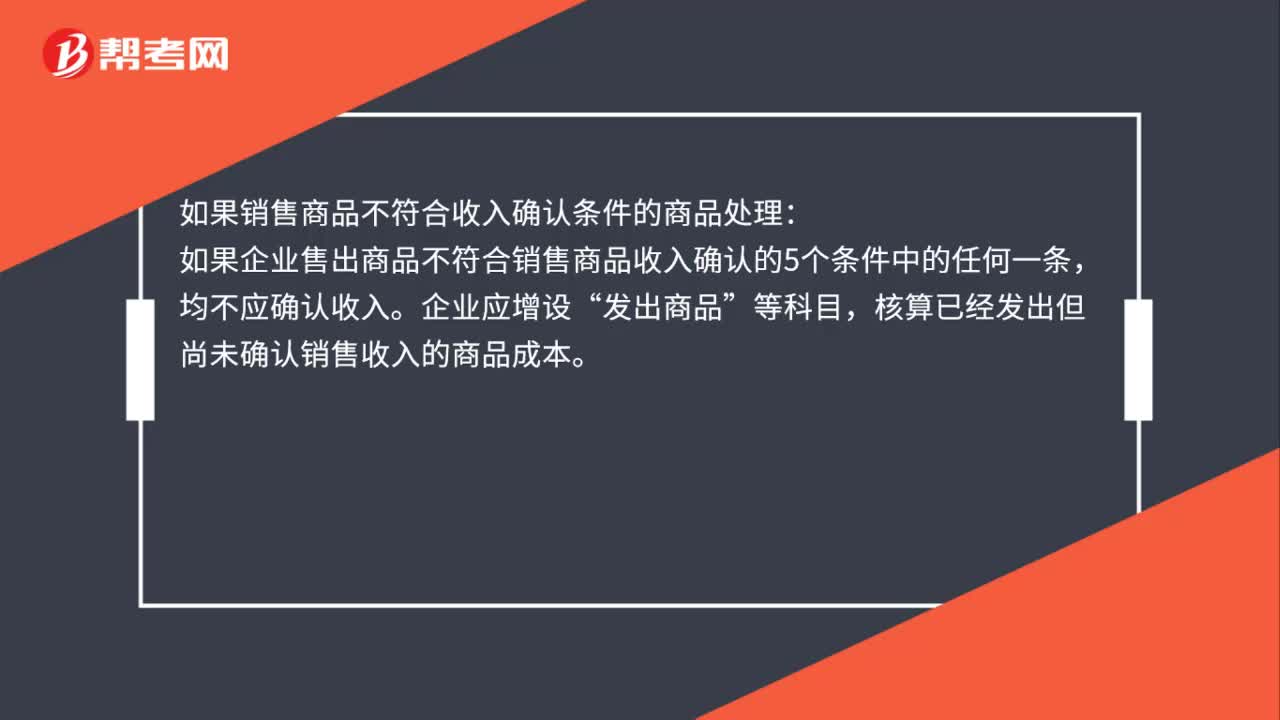

00:33销售商品不符合收入确认条件应确认为收入吗?:销售商品不符合收入确认条件应确认为收入吗?如果销售商品不符合收入确认条件的商品处理:如果企业售出商品不符合销售商品收入确认的5个条件中的任何一条,均不应确认收入。企业应增设“发出商品”等科目,核算已经发出但尚未确认销售收入的商品成本。

01:22

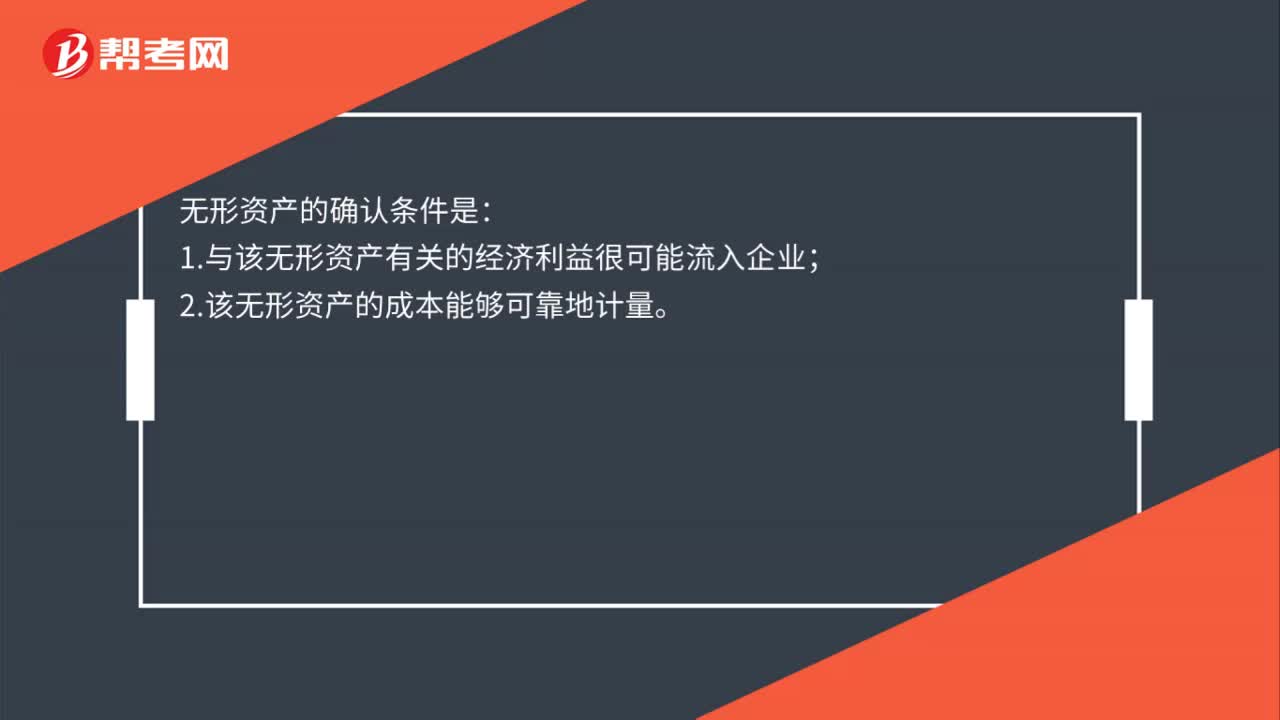

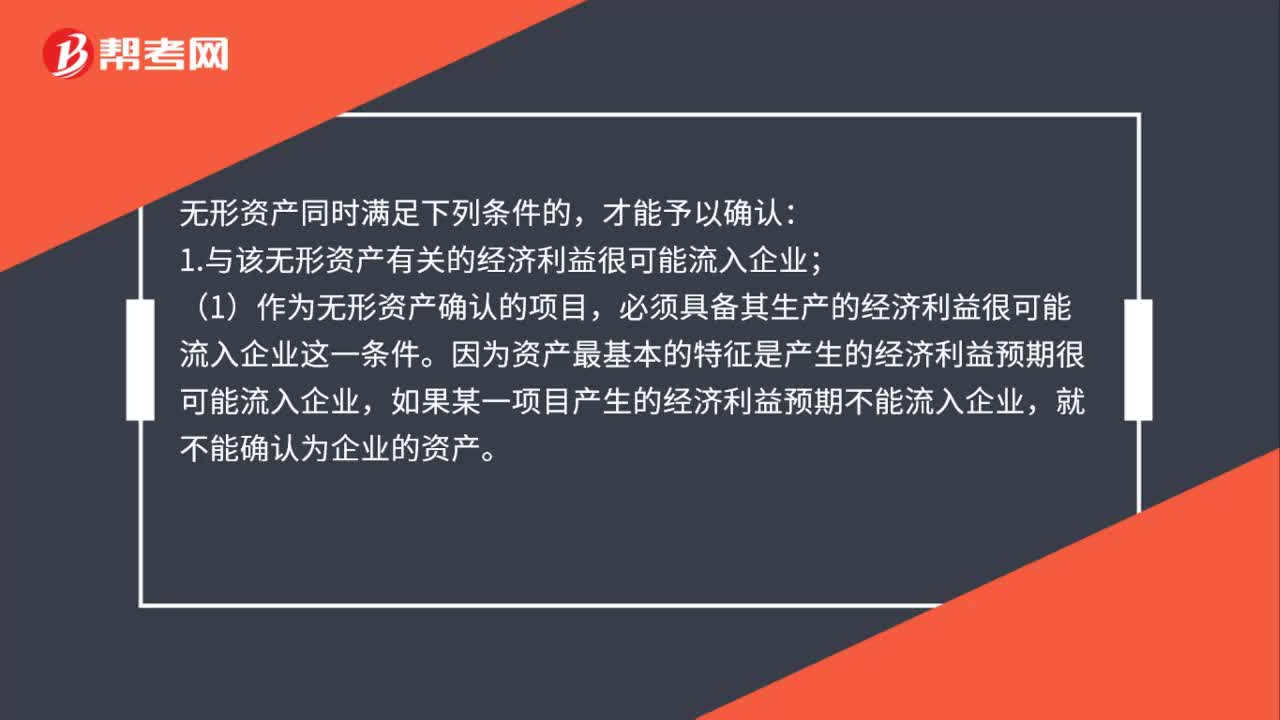

01:22无形资产的确认条件是什么 ?:无形资产的确认条件是什么?1.与该无形资产有关的经济利益很可能流入企业;(1)作为无形资产确认的项目,必须具备其生产的经济利益很可能流入企业这一条件。因为资产最基本的特征是产生的经济利益预期很可能流入企业,如果某一项目产生的经济利益预期不能流入企业,就不能确认为企业的资产。要确定无形资产所创造的经济利益是否很可能流入企业,需要对无形资产在预计使用寿命内可能存在的各种经济因素做出合理估计。

00:25

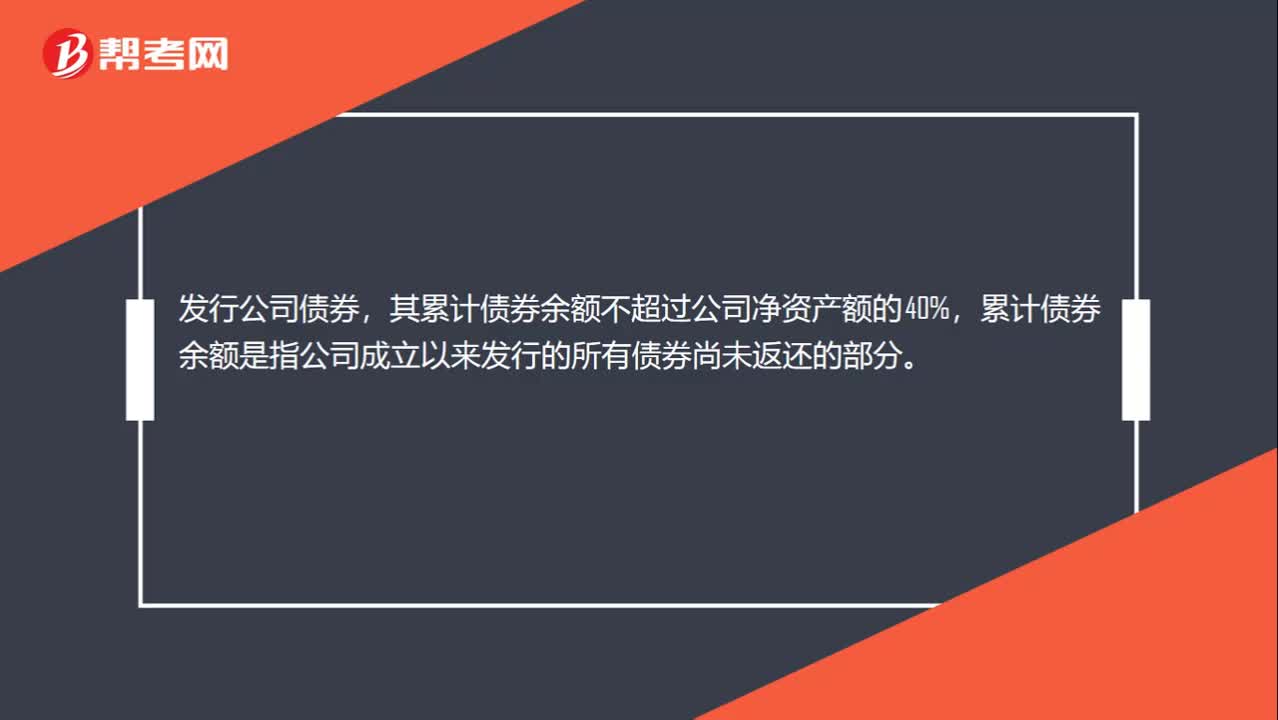

00:25公司债券的发行条件有哪些?:公司债券的发行条件有哪些?发行公司债券,其累计债券余额不超过公司净资产额的40%,累计债券余额是指公司成立以来发行的所有债券尚未返还的部分。

02:51

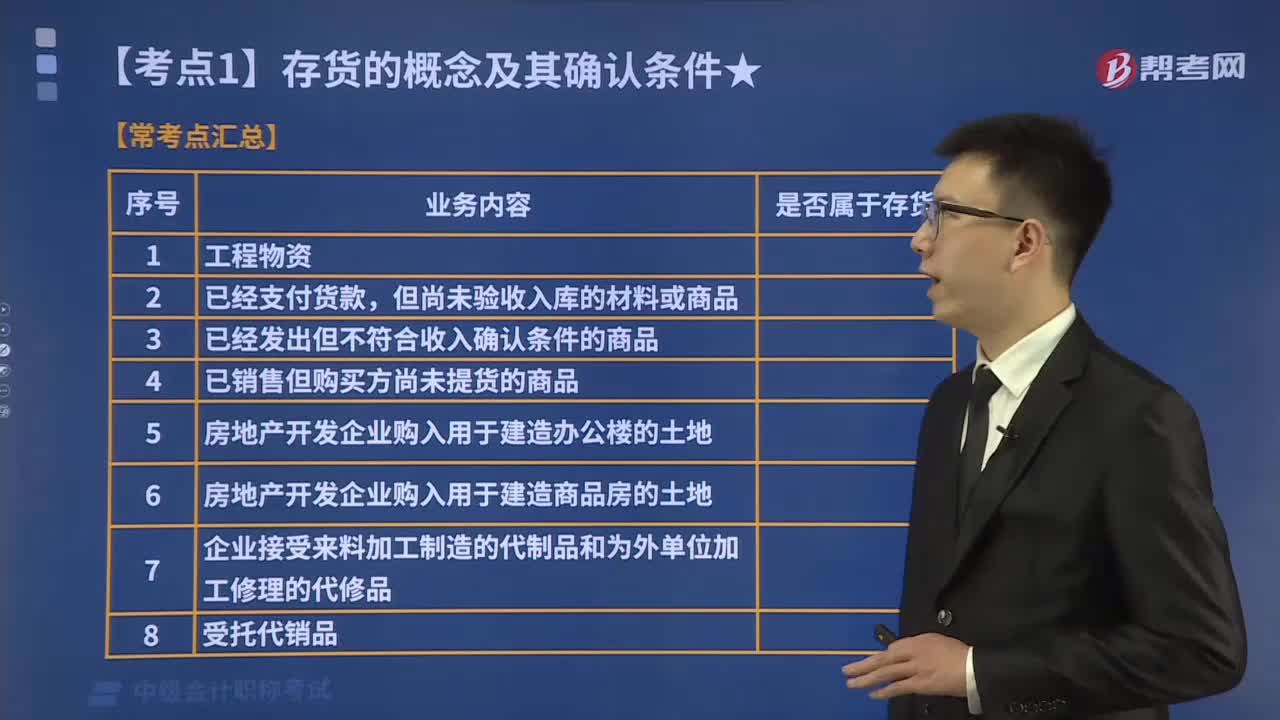

02:51存货的确认条件有哪些?:1.与该存货有关的经济利益很可能流入企业,企业在确认存货时。需要判断与该项存货相关的经济利益是否很可能流入企业,主要通过判断与该项存货所有权相关的风险和报酬是否转移到了企业来确定,(1)与存货所有权相关的风险,是指在出售该项存货或其经过进一步加工取得的其他存货时获得的收人。以及处置该项存货实现的利得等,取得存货的所有权是与存货相关的经济利益很可能流人本企业的一个重要标志。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日