下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:59

00:59不得抵扣的进项税额有哪些?:1.不得抵扣的进项税额有用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,2.非正常损失的购进货物及相关的应税劳务,其进项税额不得抵扣。3.非正常损失的在产品、产成品所耗用的购进货物或者应税劳务,4.纳税人“自用”的应征“消费税”的摩托车、汽车、游艇,其进项税额不得抵扣。5.不得抵扣进项税的运输费用和销售免税货物的运输费用,不能计算抵扣进项税额。

00:30

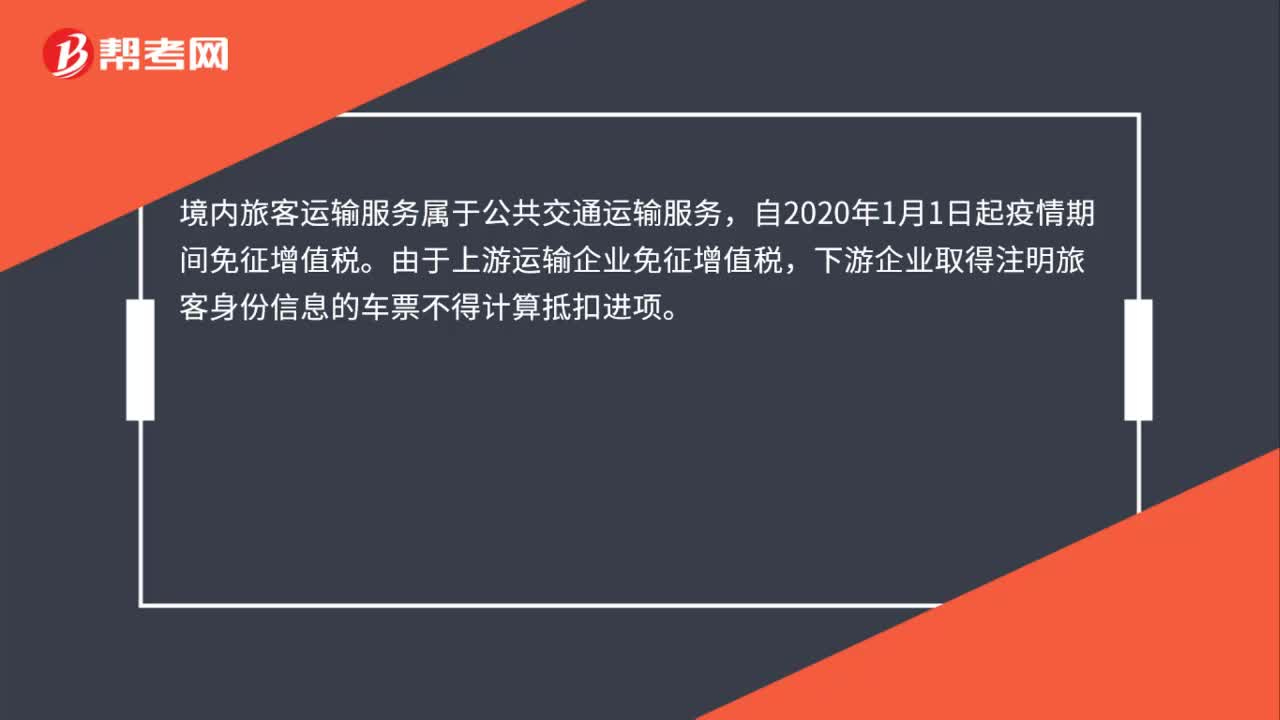

00:30疫情期间取得注明旅客信息的车票能否计算抵扣进项?:疫情期间取得注明旅客信息的车票能否计算抵扣进项?境内旅客运输服务属于公共交通运输服务,自2020年1月1日起疫情期间免征增值税。由于上游运输企业免征增值税,下游企业取得注明旅客身份信息的车票不得计算抵扣进项。

00:48

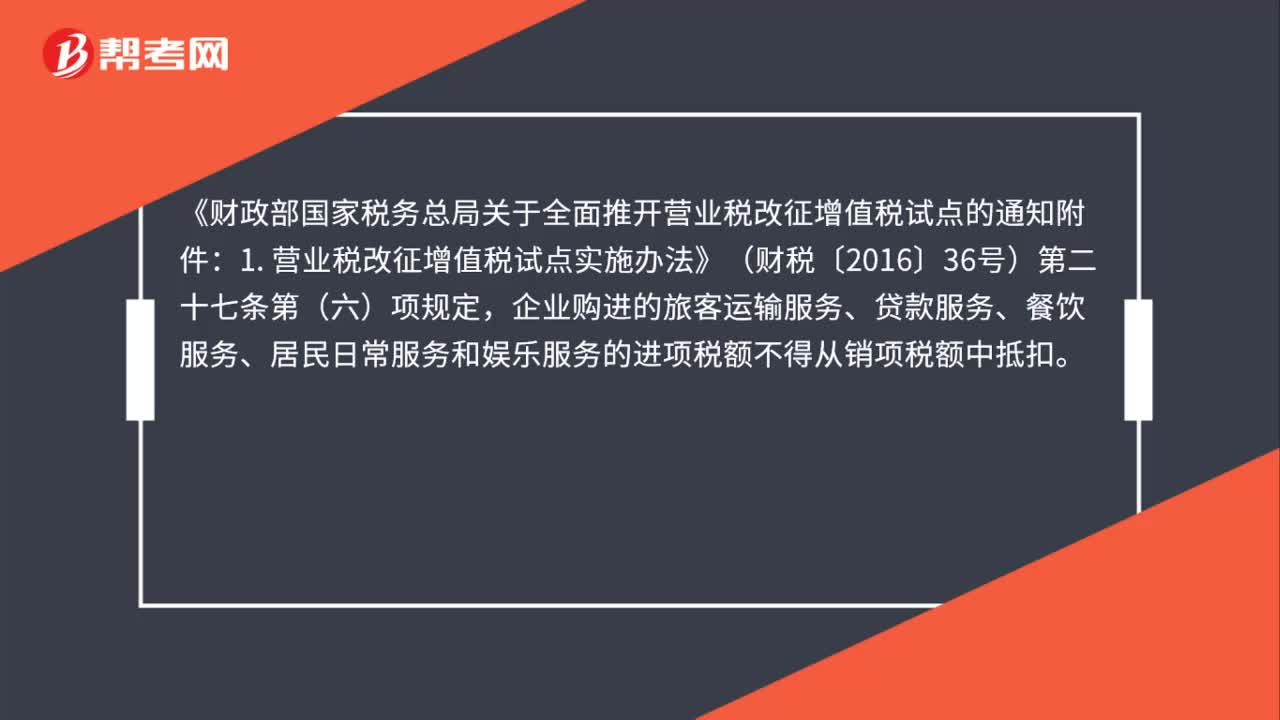

00:48企业支付小额贷款公司的利息取得专票后可否抵扣进项?:企业支付小额贷款公司的利息取得专票后可否抵扣进项?《财政部国家税务总局关于全面推开营业税改征增值税试点的通知附件:1. 营业税改征增值税试点实施办法》(财税〔2016〕36号)第二十七条第(六)项规定,企业购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务的进项税额不得从销项税额中抵扣。企业支付的小额贷款公司的利息取得专票,属于上述规定的贷款服务的进项税额,不能抵扣。

03:03

03:03如何判断各事项能否抵扣消费税?:如何判断各事项能否抵扣消费税?消费税是单一环节征税,消费税的抵扣在税法上是采用列举抵扣法,即只有是税法列举规定可以抵扣的情形才可以抵扣:不可以抵扣消费税;不可以抵扣消费税。【例题·单选题】下列委托加工收回应税消费品的已纳税款可扣除的是()。A.以委托加工收回的小汽车为原料生产小汽车。B.以委托加工收回的高档化妆品为原料生产高档化妆品,C.以委托加工收回的珠宝玉石为原料生产金银首饰。

01:57

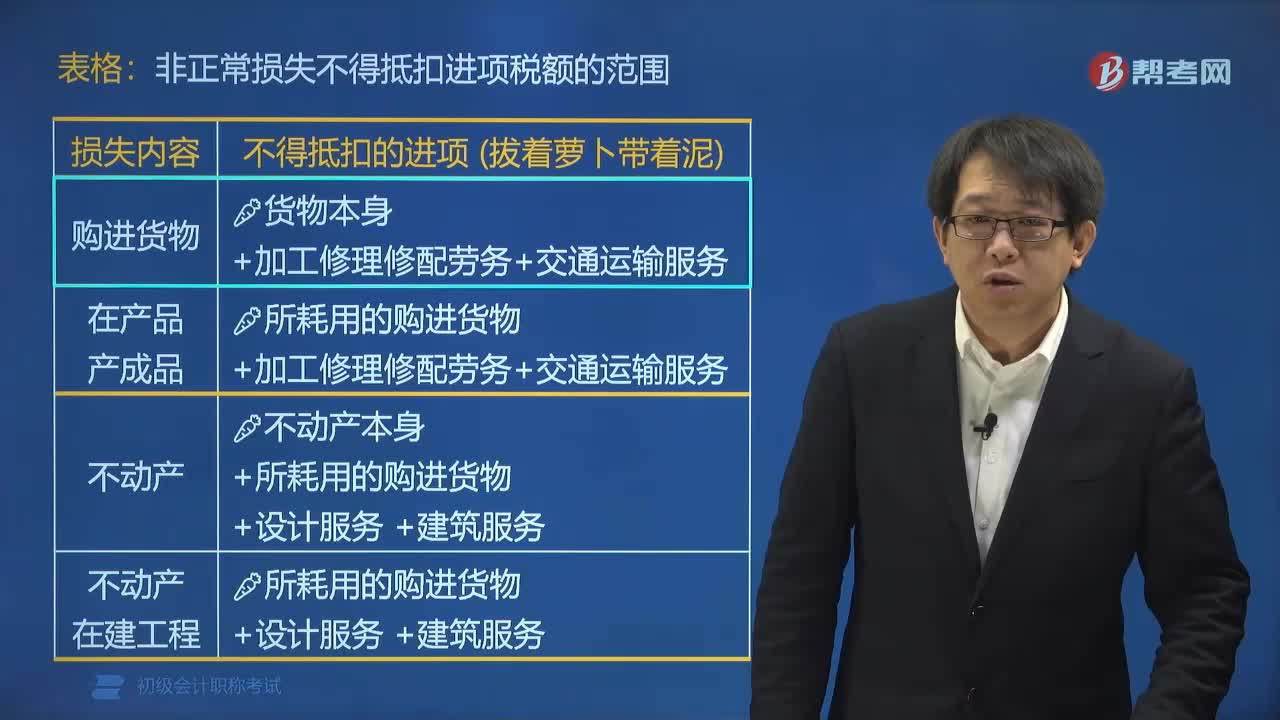

01:57哪些非正常损失决定不能抵扣进项税额?:哪些非正常损失决定不能抵扣进项税额?非正常损失的购进货物、在产品、产成品所耗用的购进货物等决定不能抵扣进项税额。(1)非正常损失的购进货物,(2)非正常损失的在产品、产成品所耗用的购进货物(不含固定资产)、加工修理修配劳务和交通运输服务。(4)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务,非正常损失不得抵扣进项税额的范围:A.非正常损失的购进货物。

03:56

03:56哪些非正常损失的原因决定能否抵扣进项税额?:其决定能否抵扣进项税额的非正常损失原因有:⇒不得抵扣进项税额(自作自受),⇒不得抵扣进项税额(罪有应得),⇒可以抵扣进项税额(情有可原),⇒可以抵扣进项税额(在所难免),损失的原因决定能不能抵扣;企业下列项目的进项税额不得从销项税额中抵扣的有( ),A.外购货物用于个人消费,D.因管理不善被盗的产成品所耗用的购进原材料

07:45

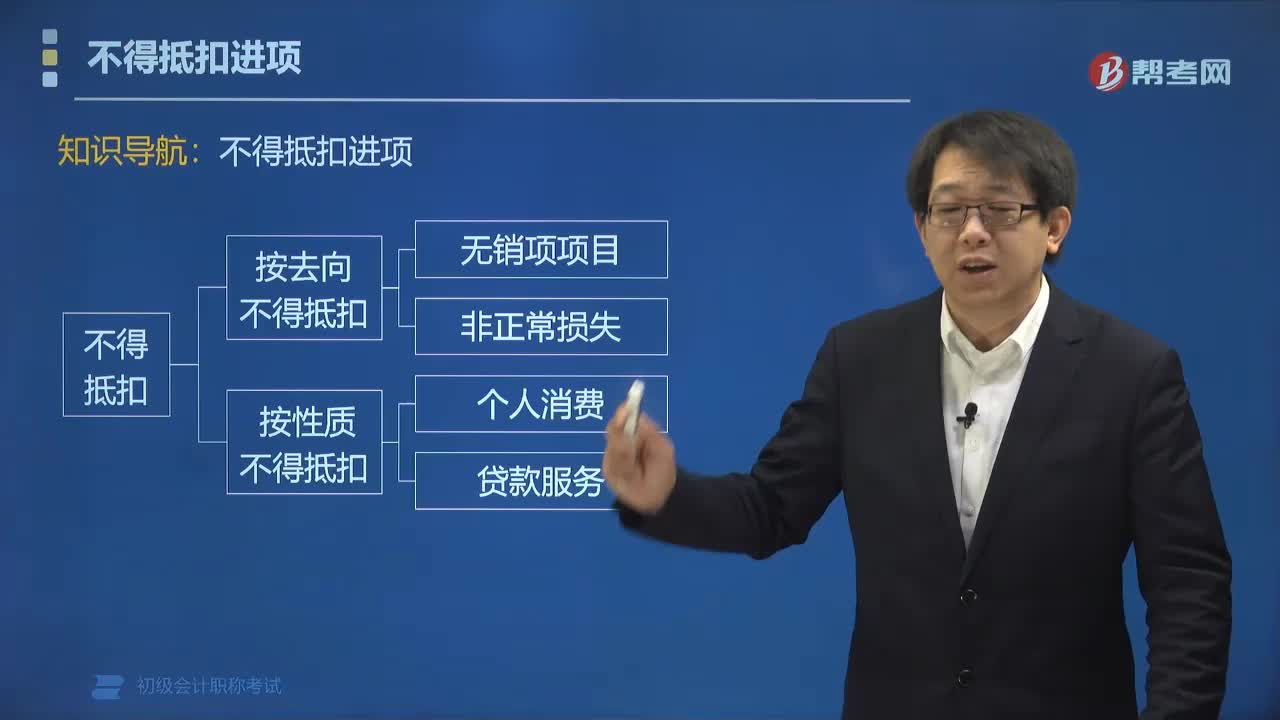

07:45哪些项目不得抵扣进项税额?:哪些项目不得抵扣进项税额?用于简易计税项目、免税项目、集体福利、个人消费的购进项目,不得抵扣进项税额。不得抵扣的进项税额= 无法划分的全部进项税额×(简易计税项目+免税项目销售额)÷全部销售额。2. 长期项目是指纳税人购入或租入的固定资产、不动产、无形资产(不含其他权益性无形资产):租入的长期资产也适用上述规则:其他权益性无形资产无论是专用于不允许抵扣项目,还是兼用于不允许抵扣项目。

03:17

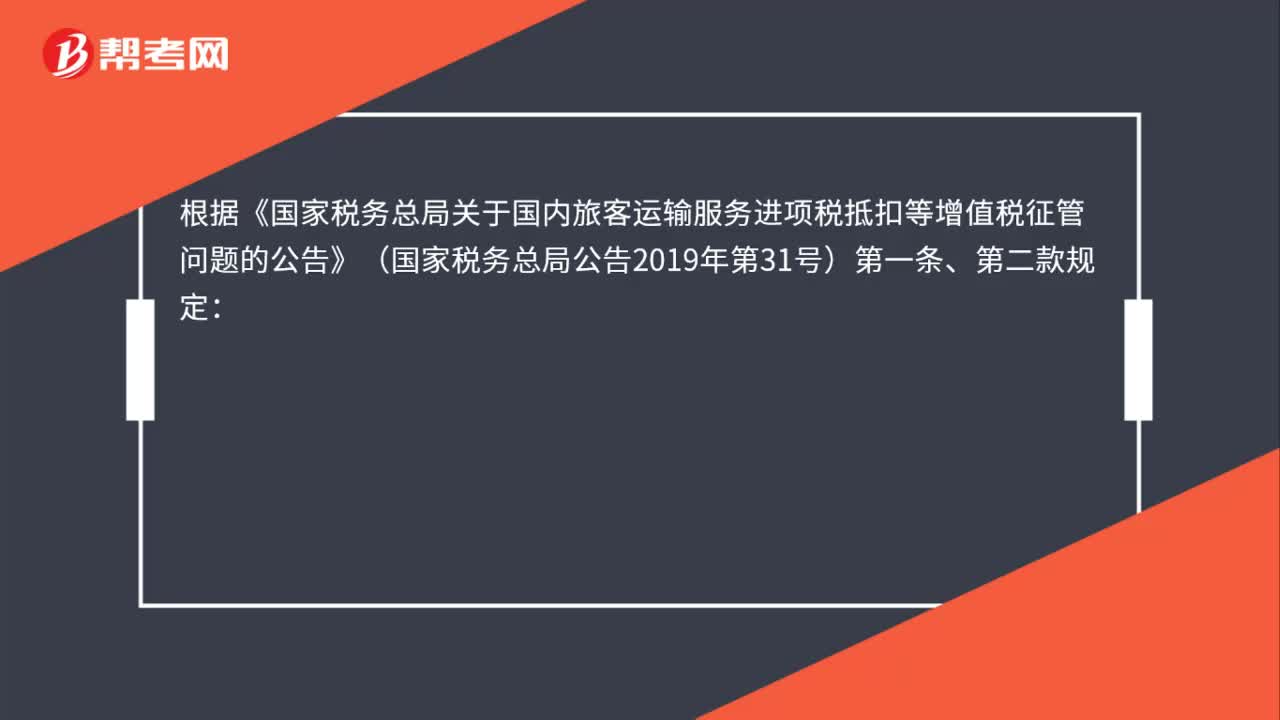

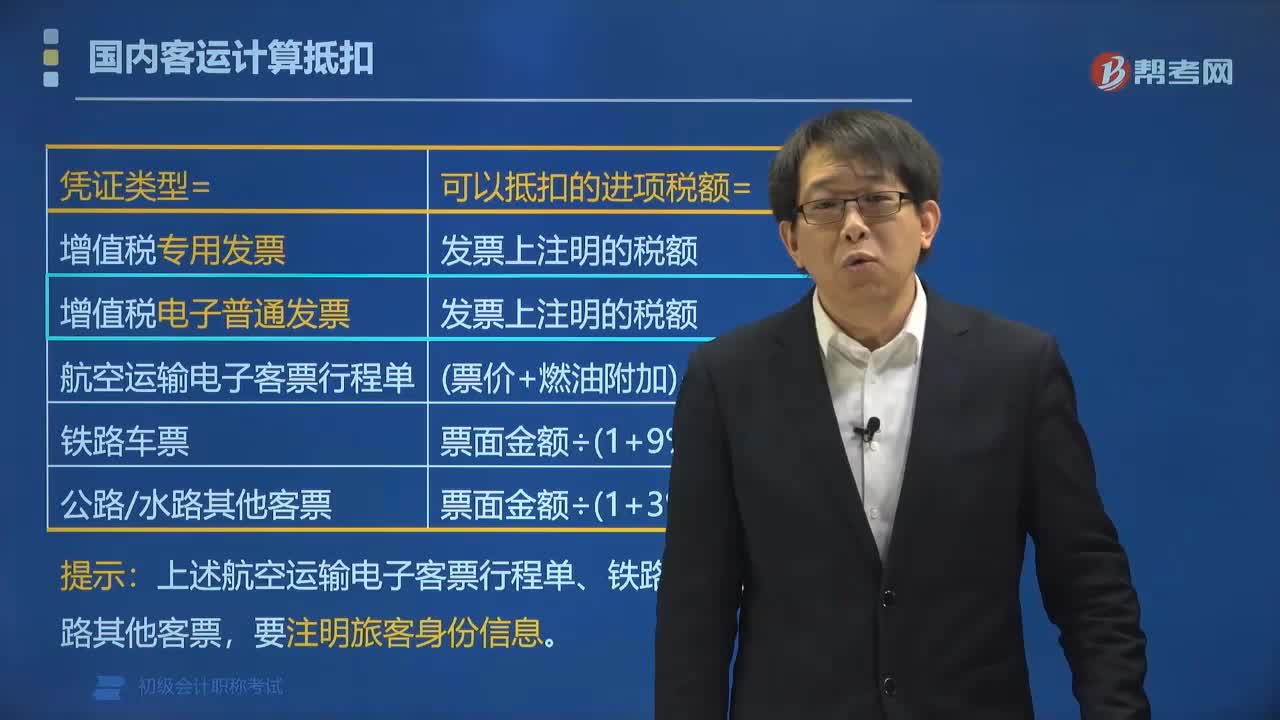

03:17国内旅客运输服务增值税如何抵扣?:国内旅客运输服务增值税如何抵扣?纳税人购进国内旅客运输服务,为发票上注明的税额;铁路旅客运输进项税额=票面金额 1+9% x9%;公路、水路等其他旅客运输进项税额=票面金额 1+3% x3%。【提示】上述航空运输电子客票行程单、铁路车票、公路水路其他客票,旅客运输服务可抵扣凭证:(3)注明旅客身份信息的航空运输电子客票行程单;(4)注明旅客身份信息的铁路车票;

00:33

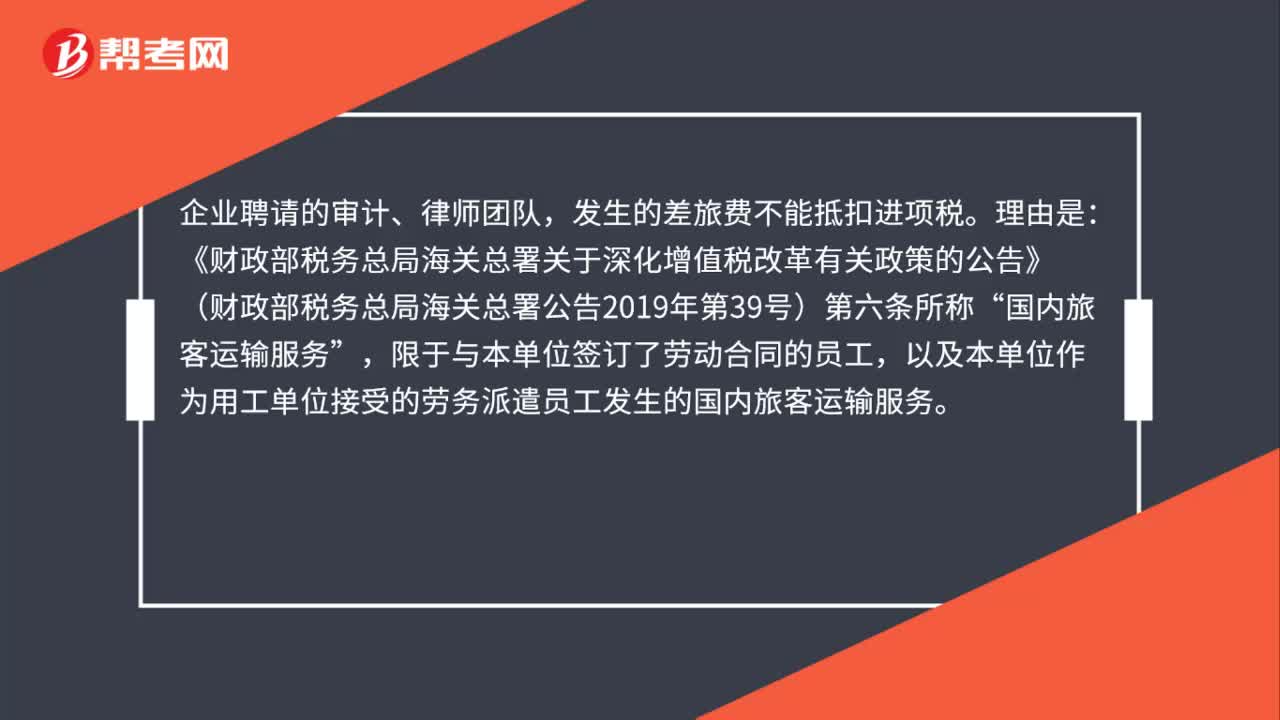

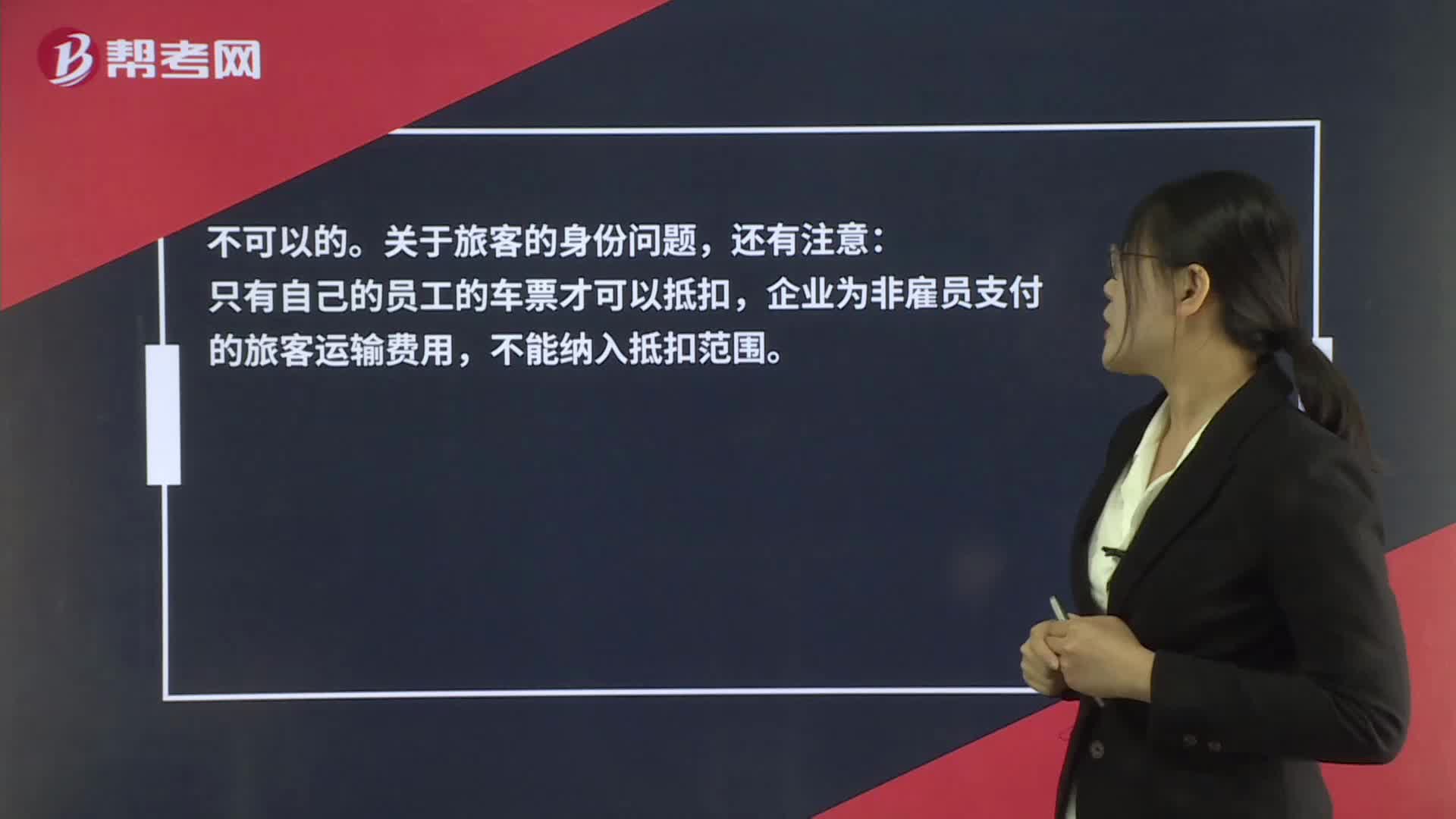

00:33非公司人员报销火车票,进项税额能抵扣吗?:非公司人员报销火车票,进项税额能抵扣吗?不可以的。关于旅客的身份问题,还有注意:只有自己的员工的车票才可以抵扣,企业为非雇员支付的旅客运输费用,不能纳入抵扣范围。

01:44

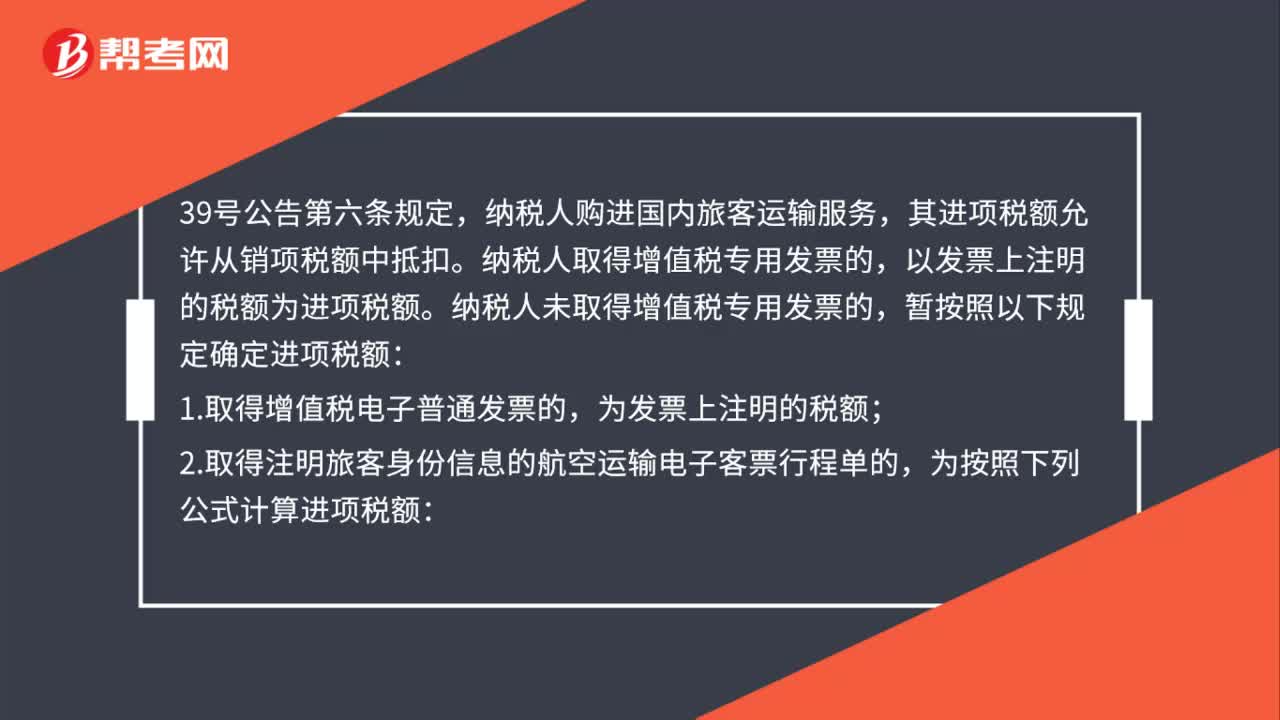

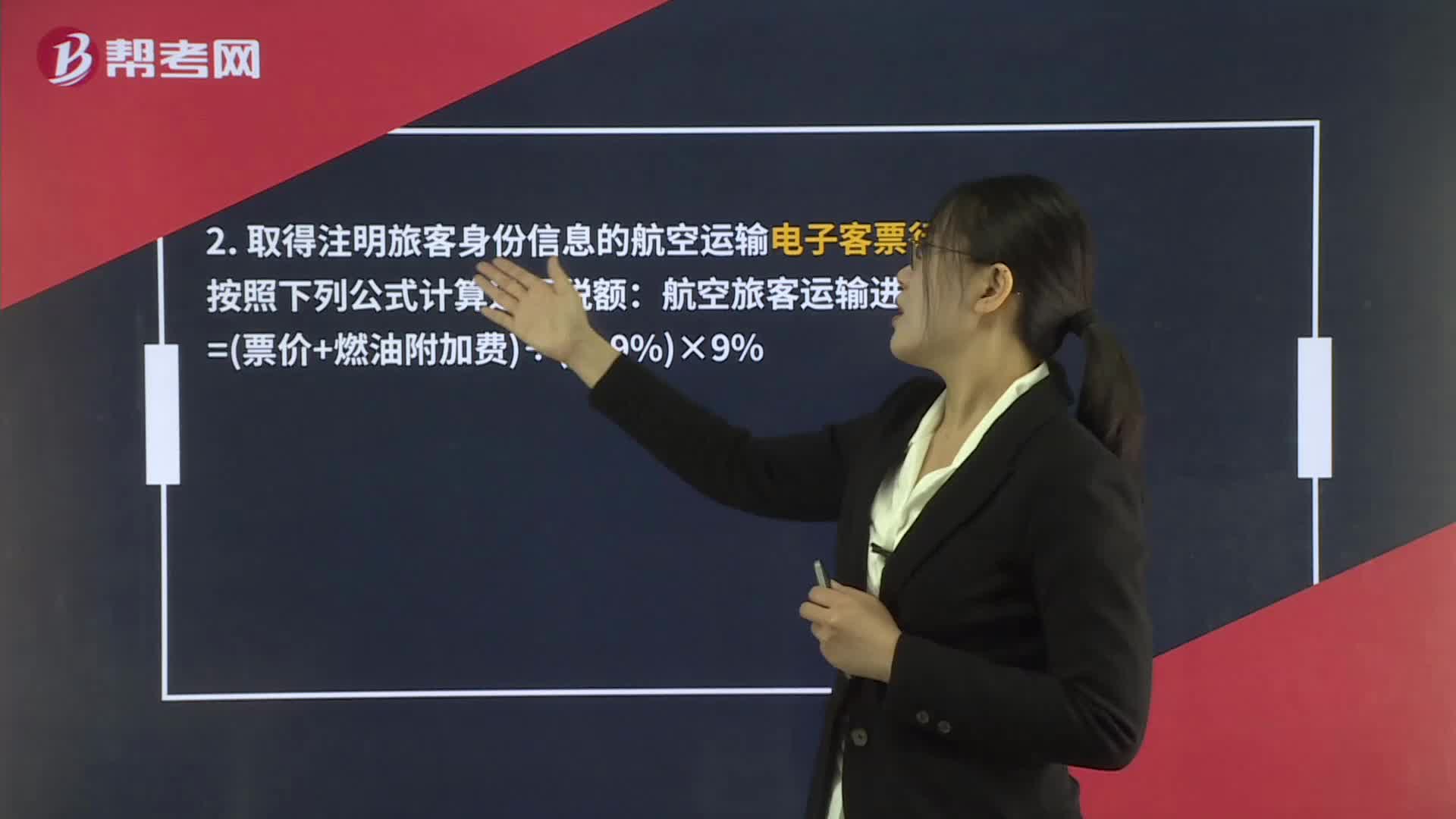

01:44员工差旅费的高铁票、飞机票可以抵扣进项税额吗?:员工差旅费的高铁票、飞机票可以抵扣进项税额吗?纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人未取得增值税专用发票的,1. 取得增值税电子普通发票的,为发票上注明的税额;2. 取得注明旅客身份信息的航空运输电子客票行程单的,航空旅客运输进项税额=票价+燃油附加费÷1+9%×9%,铁路旅客运输进项税额=票面金额÷1+9%×9%:

00:31

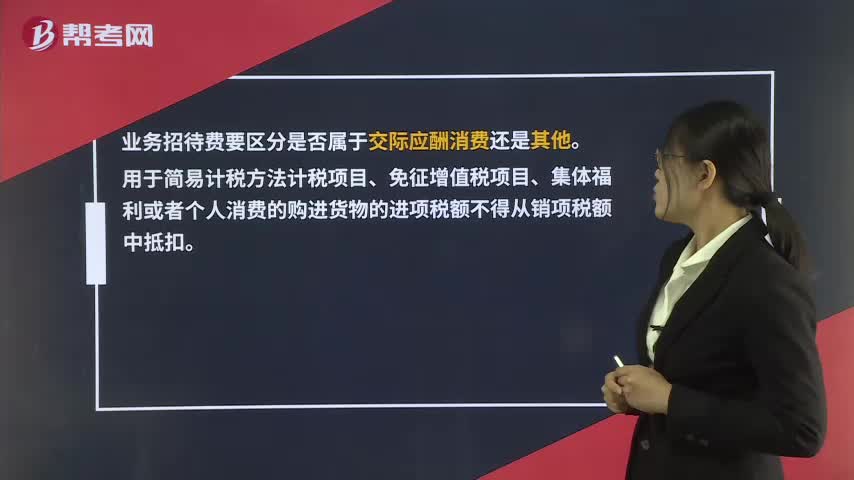

00:31业务招待费专票的进项税额能否抵扣?:业务招待费专票的进项税额能否抵扣?业务招待费要区分是否属于交际应酬消费还是其他。用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物的进项税额不得从销项税额中抵扣。

00:42

00:42接受非现金投资进项税额是否可以抵扣?:接受非现金投资进项税额是否可以抵扣?是可以抵扣的,所以是单独确认“应交税费——应交增值税(进项税额)”没有记在非现金资产的成本中,贷方的实收资本。相当于是购买资产支付的对价,是包括价款和增值税的金额的,是价税合计数。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日