下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

00:17账务处理不规范税务会计能否指出?:账务处理不规范税务会计可以指出。税务会计的基本职能是:核算税金和监督税收活动。

01:56

01:56报告期内出售子公司的会计处理是什么?:报告期内出售子公司的会计处理:在报告期期出售转让子公司部分股份或全部股份,丧失对该子公司的控制权而使其成为非子公司的情况下,不需要对该出售转让股份而成为非子公司的资产负债表进行合并。编制合并利润表时,则应当以该子公司期初至丧失控制权成为非子公司之日止的利润表为基础,将该子公司自期初至丧失控制权之日止的收入、费用、利润纳入合并利润表。

00:45

00:45将债务转为资本的会计处理是什么?:将债务转为资本的会计处理:债务人的会计处理:应付账款:资本公积——资本溢价:营业外收入:债权人的会计处理借交易性金融资产坏账准备营业外支出——债务重组损失贷营业外支出信用减值损失

01:28

01:28前期差错更正的会计处理是什么?:前期差错更正的会计处理:前期差错按照重要程度分为重要的前期差错和不重要的前期差错。不重要的前期差错的会计处理:对于不重要的前期差错,企业不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。应直接计入本期与上期相同的净损益项目。重要的前期差错的处理:如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。如果确定前期差错累积影响数不切实可行。

00:30

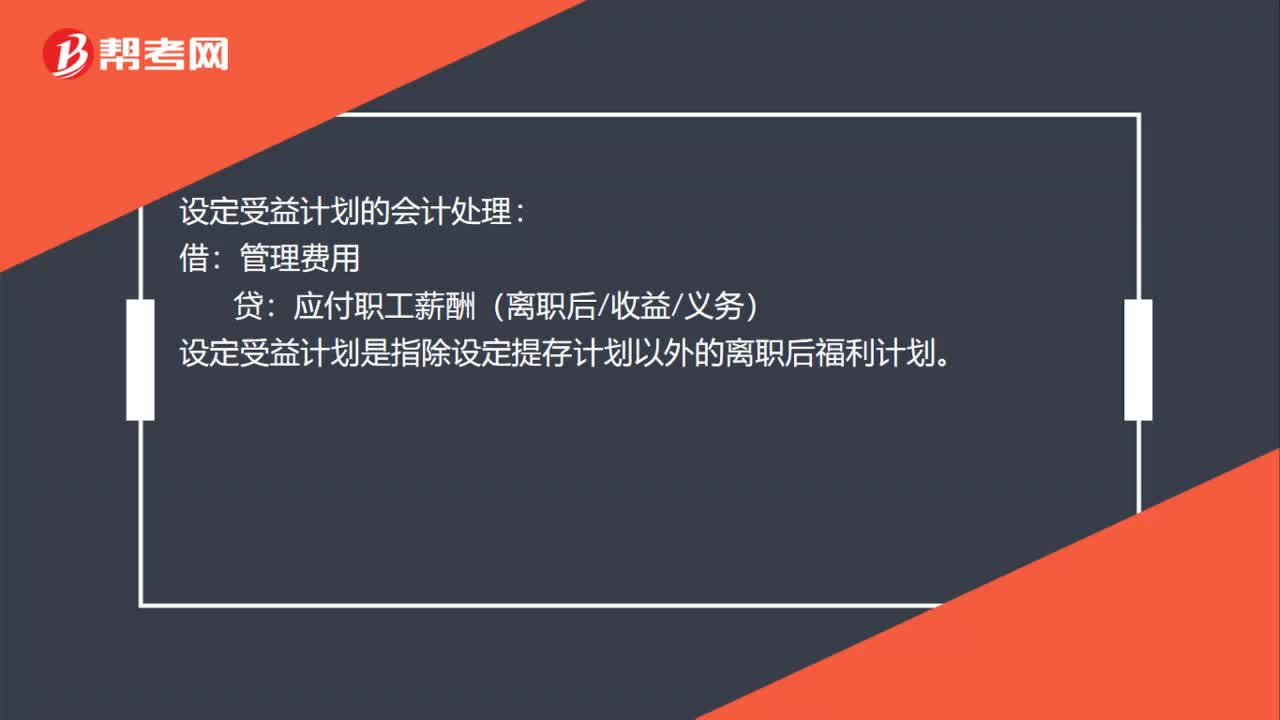

00:30设定受益计划的会计处理是什么?:设定受益计划的会计处理:借:管理费用:贷。应付职工薪酬(离职后收益义务)设定受益计划是指除设定提存计划以外的离职后福利计划

00:23

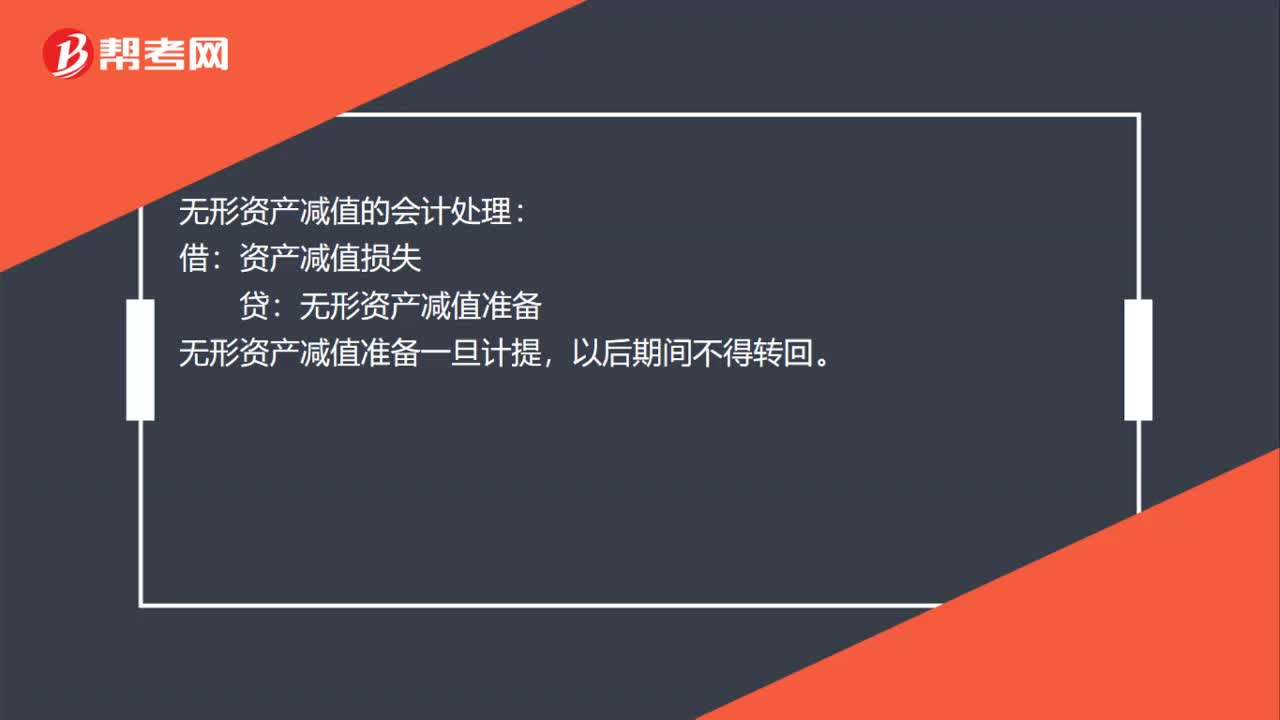

00:23无形资产减值的会计处理是什么?:无形资产减值的会计处理:借:资产减值损失:贷,无形资产减值准备。无形资产减值准备一旦计提以后期间不得转回

00:13

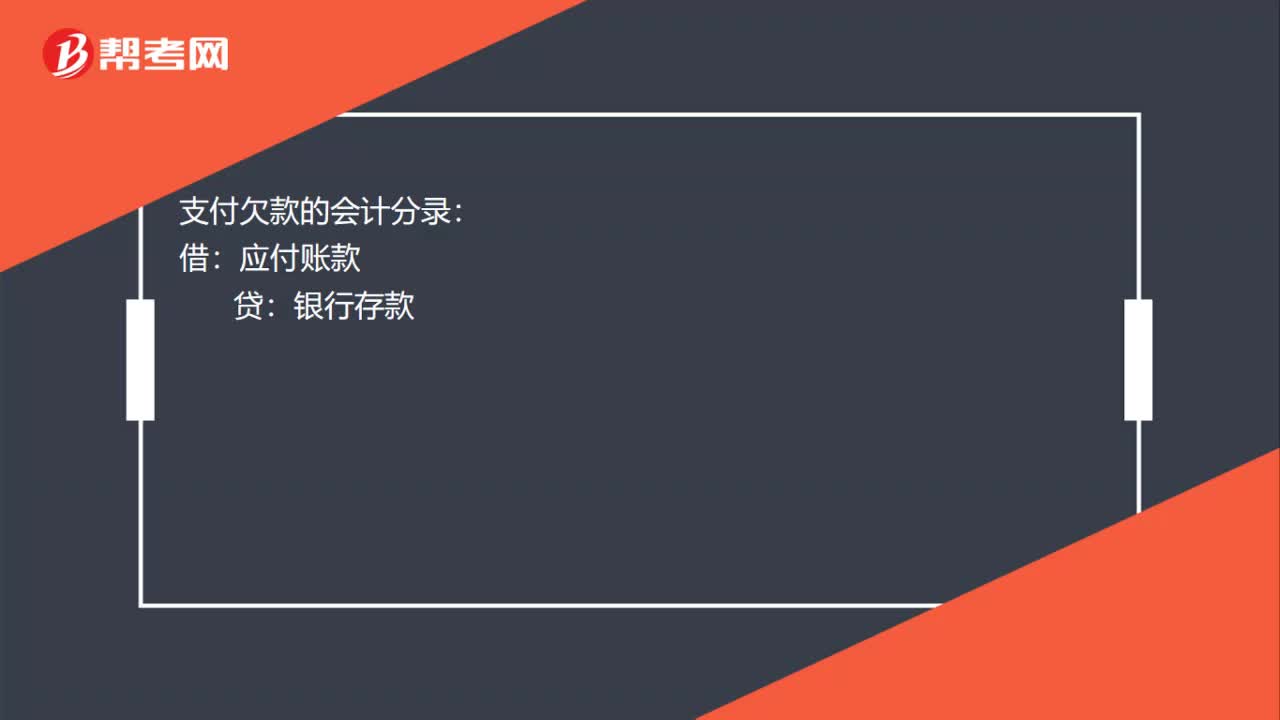

00:13支付欠款的会计分录是什么?:支付欠款的会计分录:借:应付账款:贷银行存款

02:18

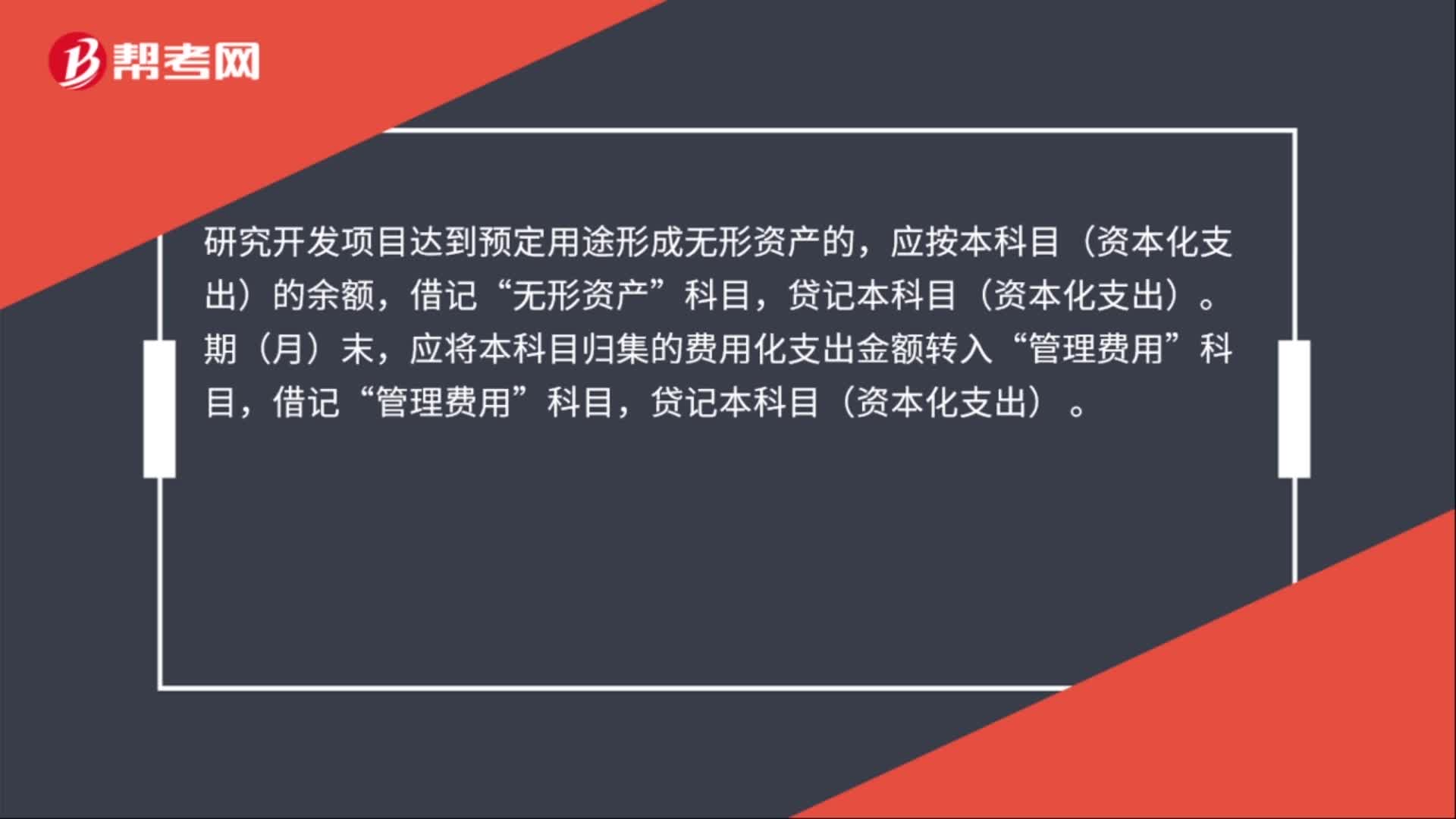

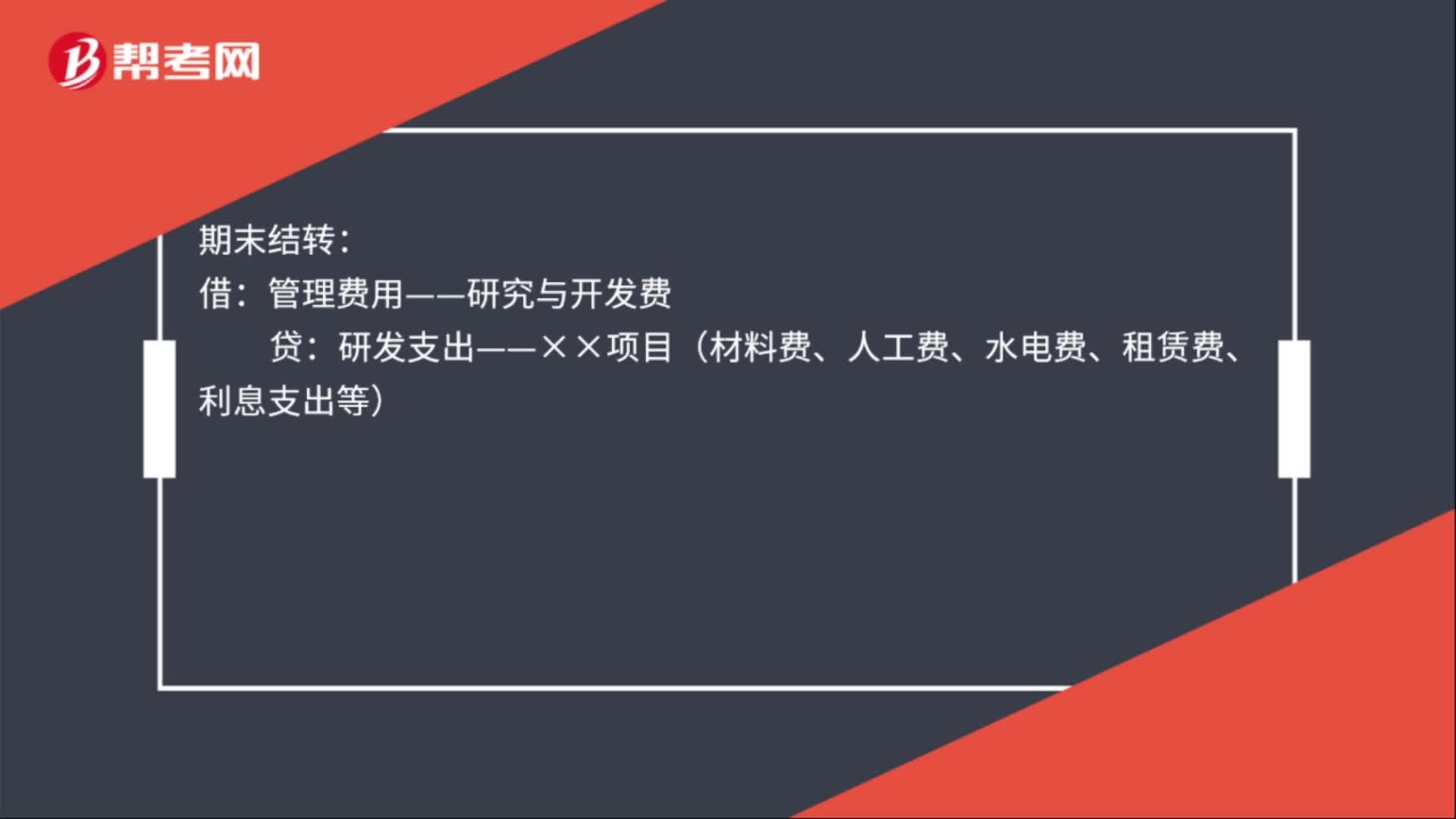

02:18研发支出结转会计分录有哪些?:相关费用发生时:期末结转:贷:研发支出结转会计分录:期末结转:管理费用——研究与开发费相关费用发生的时候固定资产——××资产(购买不用安装的设备)库存现金(银行存款、应付职工薪酬、原材料等)无形资产——××资产(资本化部分)管理费用——研究与开发费(费用化部分)贷研发支出——××项目(材料费、人工费、水电费、租赁费、利息支出等)

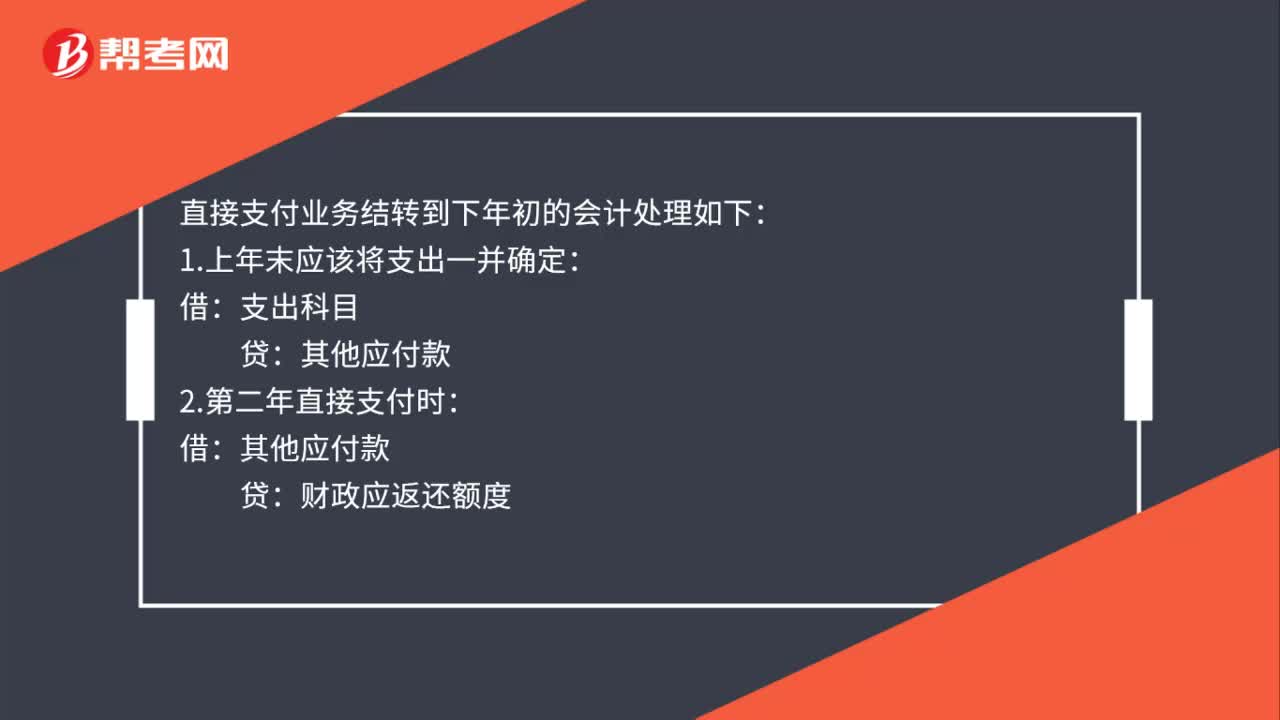

00:28

00:28直接支付业务结转到下年初的会计如何处理?:直接支付业务结转到下年初的会计处理如下:1.上年末应该将支出一并确定:支出科目:2.第二年直接支付时:借其他应付款贷财政应返还额度

00:47

00:47股票发行费用会计如何处理?:股票发行费用会计处理:1.发行股票手续费冲减“分录,贷:2.收到发行款项分录为:借:银行存款:贷;股本;资本公积——股本溢价。股票股利的意义(1)使股票的交易价格保持在合理的范围之内(2)以较低的成本向市场传达利好信号(3)有利于保持公司的流动性

01:10

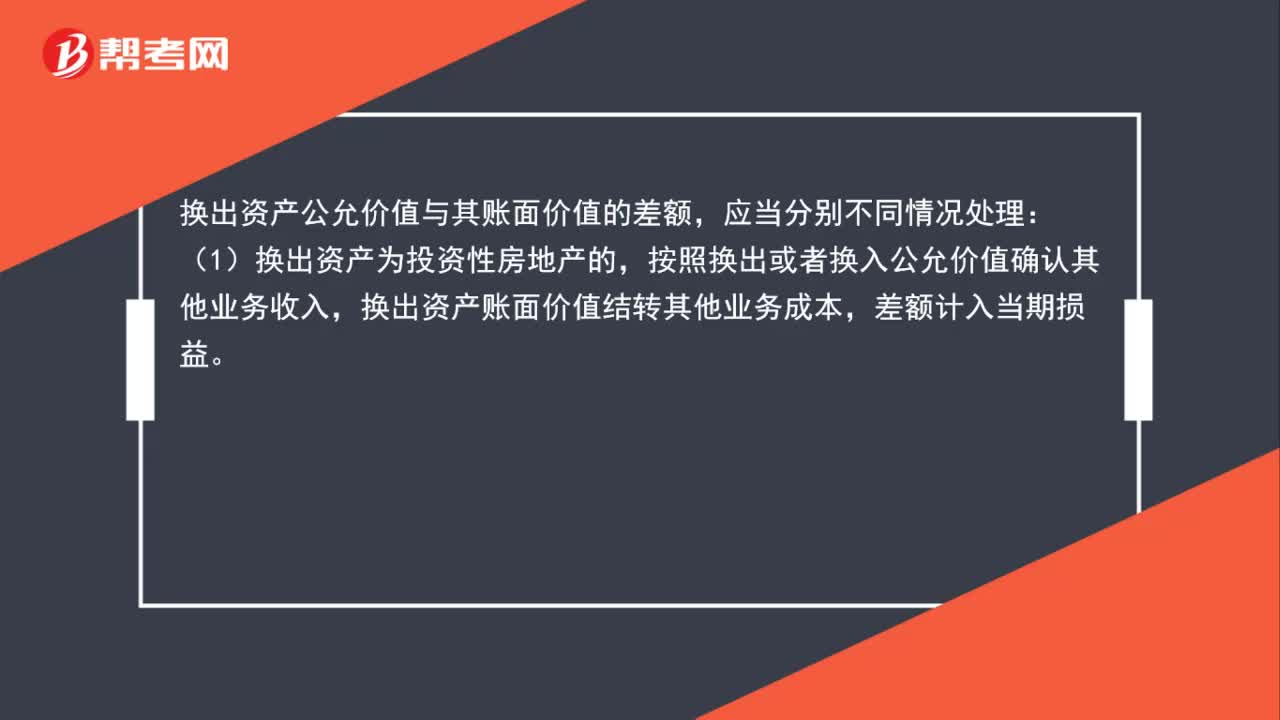

01:10换出资产的公允价值和账面价值差额的会计处理是什么?:换出资产的公允价值和账面价值差额的会计处理是什么?应当分别不同情况处理:(1)换出资产为投资性房地产的,按照换出或者换入公允价值确认其他业务收入,换出资产账面价值结转其他业务成本,差额计入当期损益。(2)换出资产为固定资产、无形资产的,换出资产公允价值与其账面价值的差额,计入资产处置损益。(3)换出资产为长期股权投资、可供出售金融资产的,换出资产公允价值与其账面价值的差额,计入投资收益。

00:24

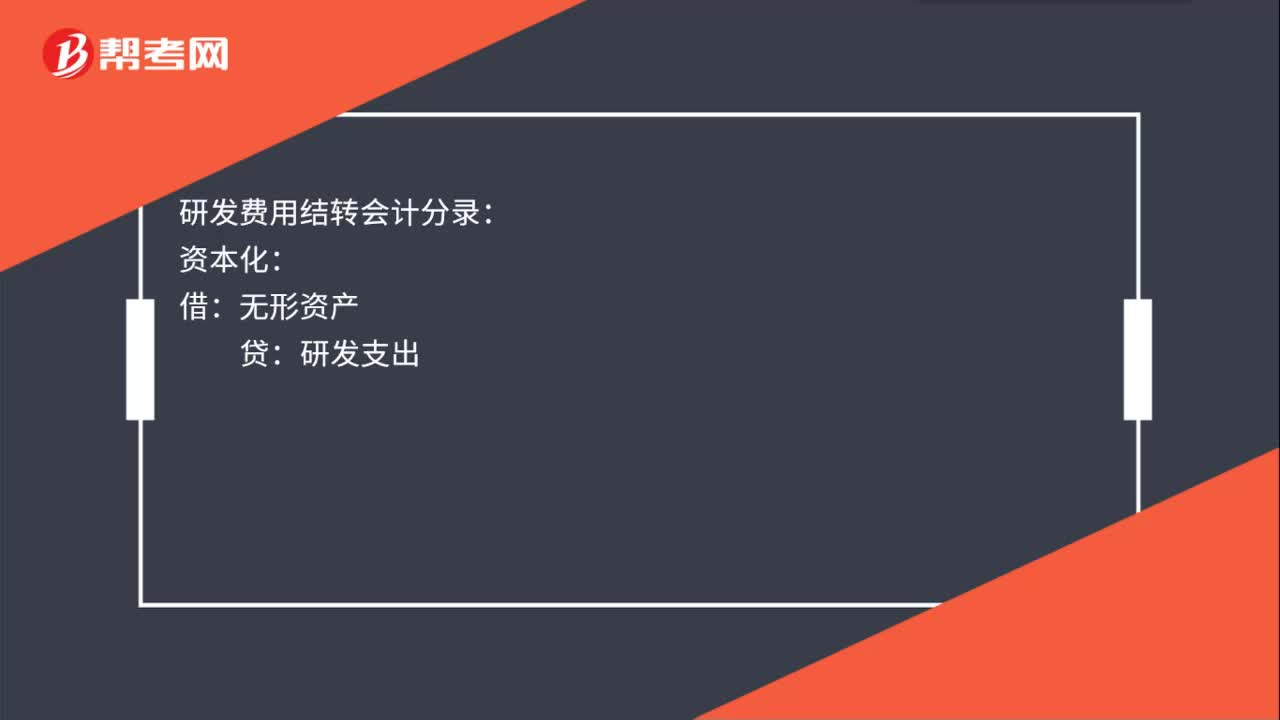

00:24研发费用结转会计分录是什么?:研发费用结转会计分录:资本化:无形资产:研发支出:费用化:借管理费用贷研发支出

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日