下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:16

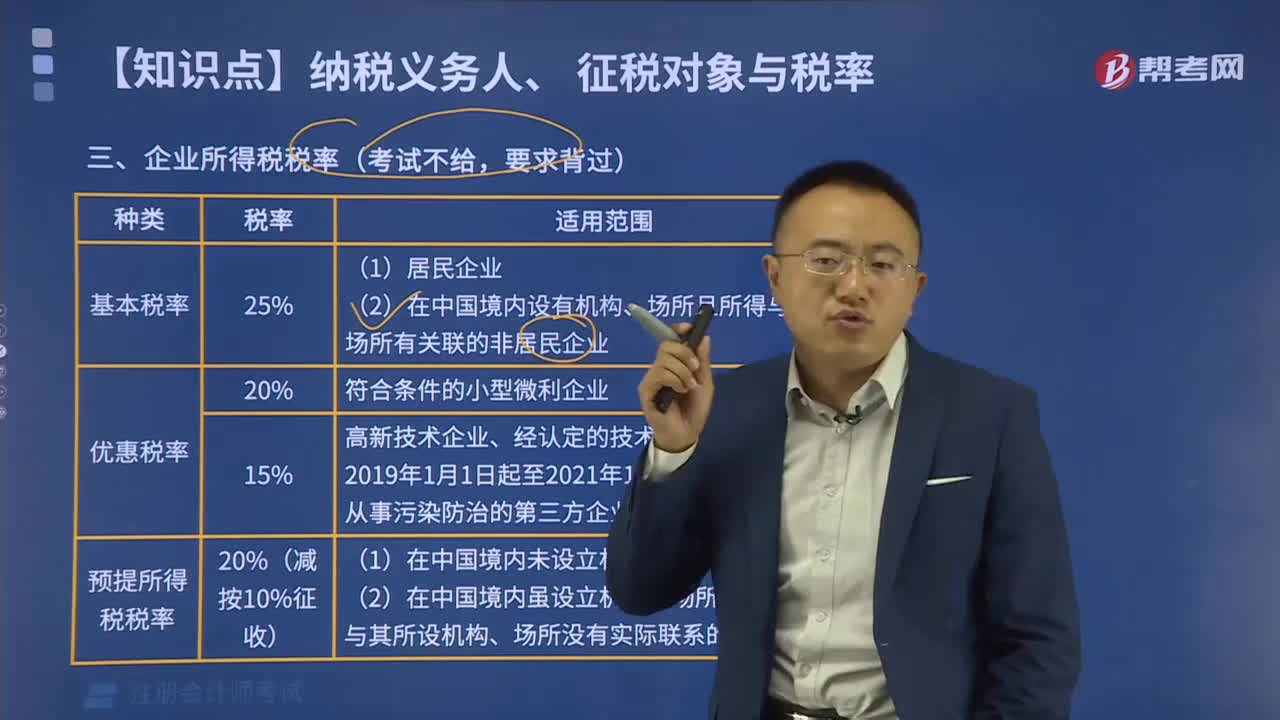

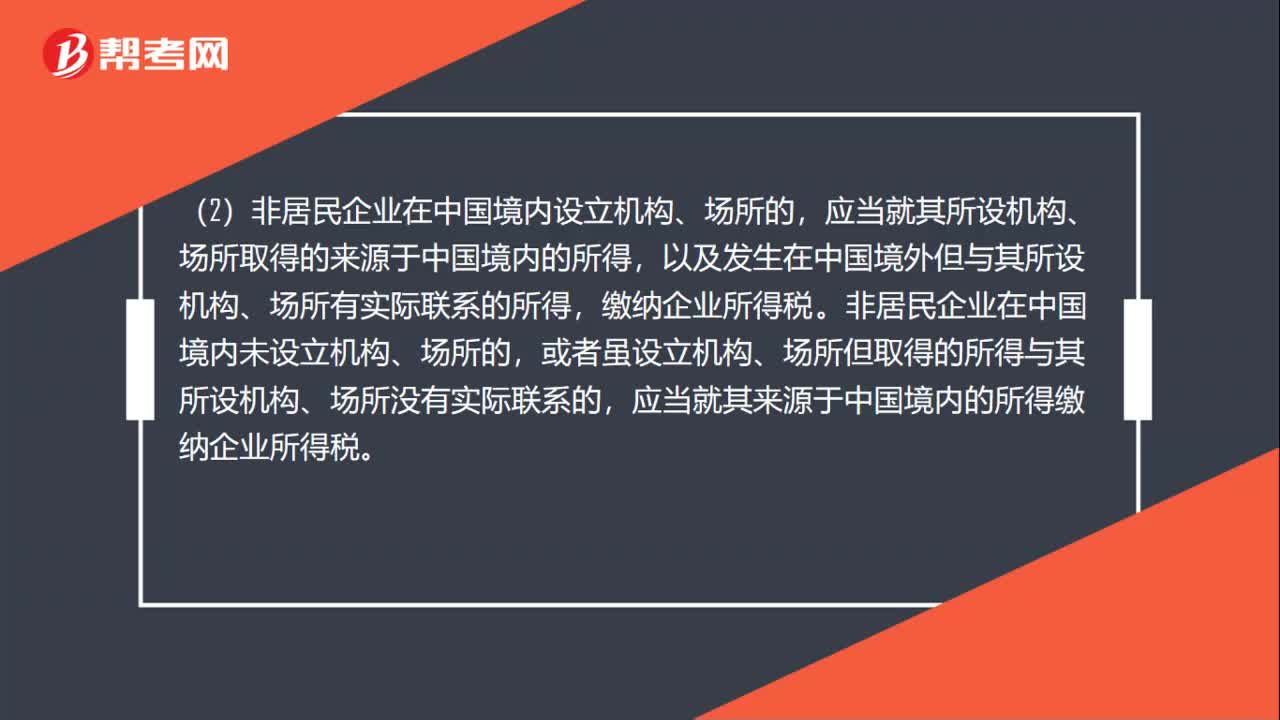

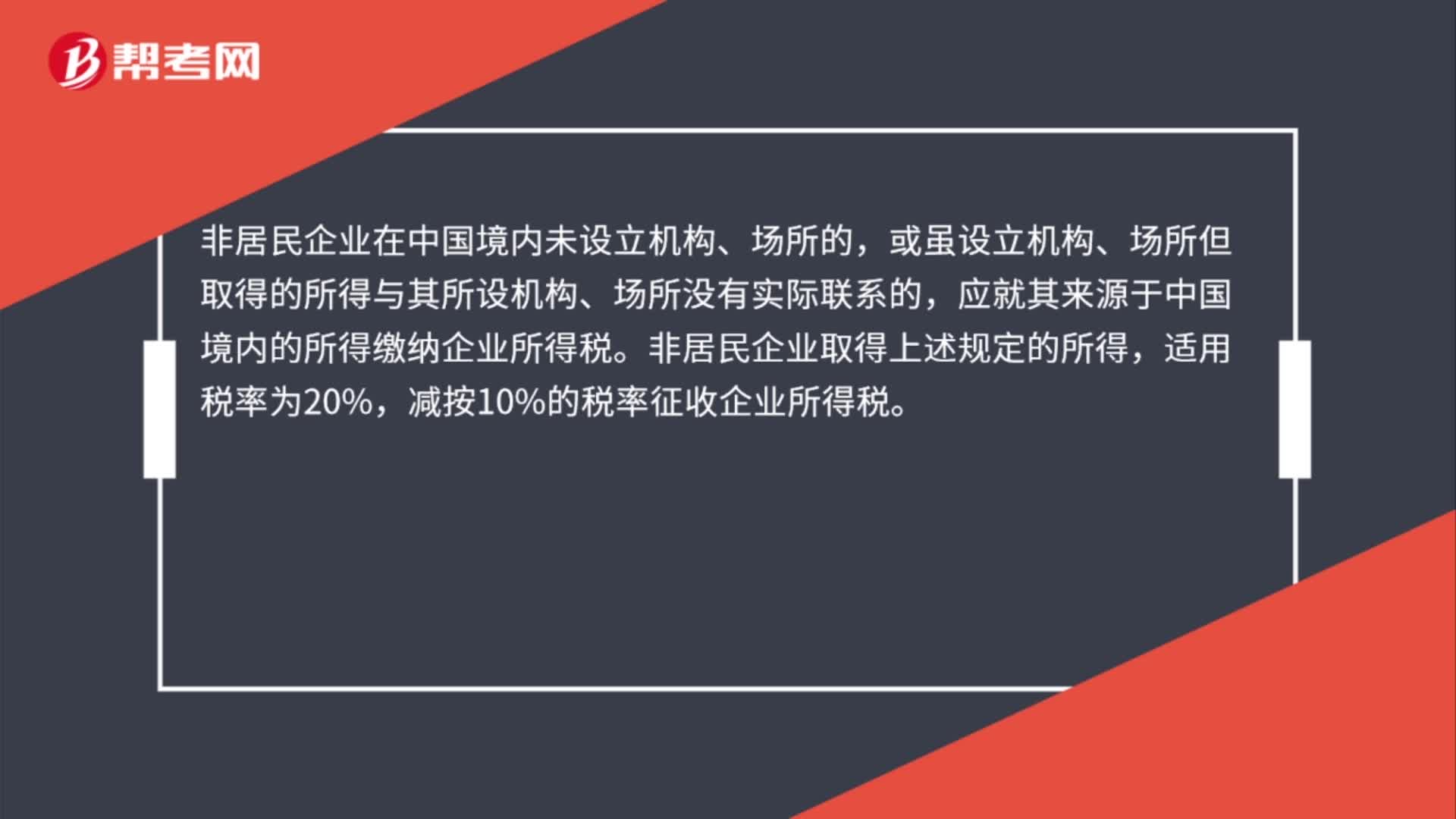

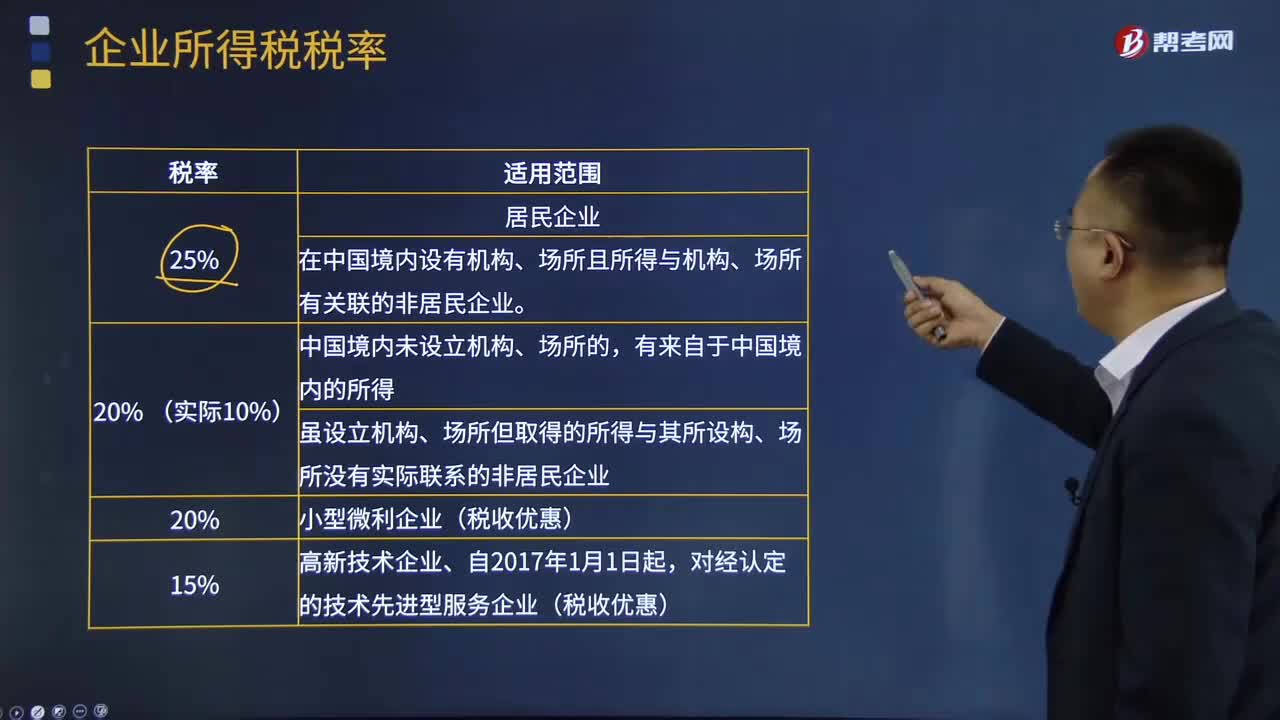

01:16非居民企业所得税税率是多少?:非居民企业所得税税率是多少?非居民企业适用的企业所得税税率,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。企业所得税的税率为25%。非居民企业在中国境内未设立机构、场所的,应就其来源于中国境内的所得缴纳企业所得税。非居民企业取得上述规定的所得,减按10%的税率征收企业所得税。

02:55

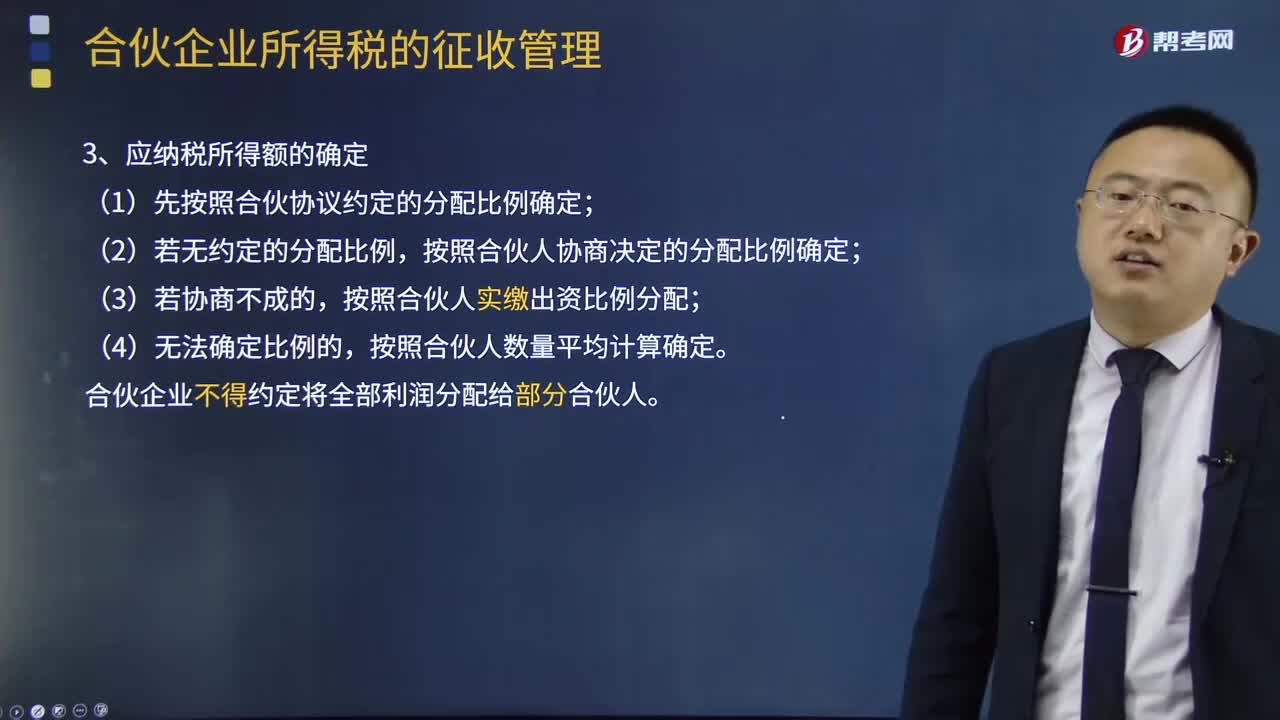

02:55合伙企业所得税的征收管理是怎样的?:合伙企业所得税的征收管理是怎样的?应缴纳增值税的企业,应缴纳营业税的企业,按税法规定免缴流转税的企业,按其免缴的流转税税种确定企业所得税征管归属;其企业所得税暂由地方税务局管理。既缴纳增值税又缴纳营业税的企业,原则上按照其税务登记时自行申报的主营业务应缴纳的流转税税种确定征管归属;企业税务登记时无法确定主营业务的,1、合伙企业的纳税人及所缴纳的税种。合伙企业以每一个合伙人为纳税义务人。

10:11

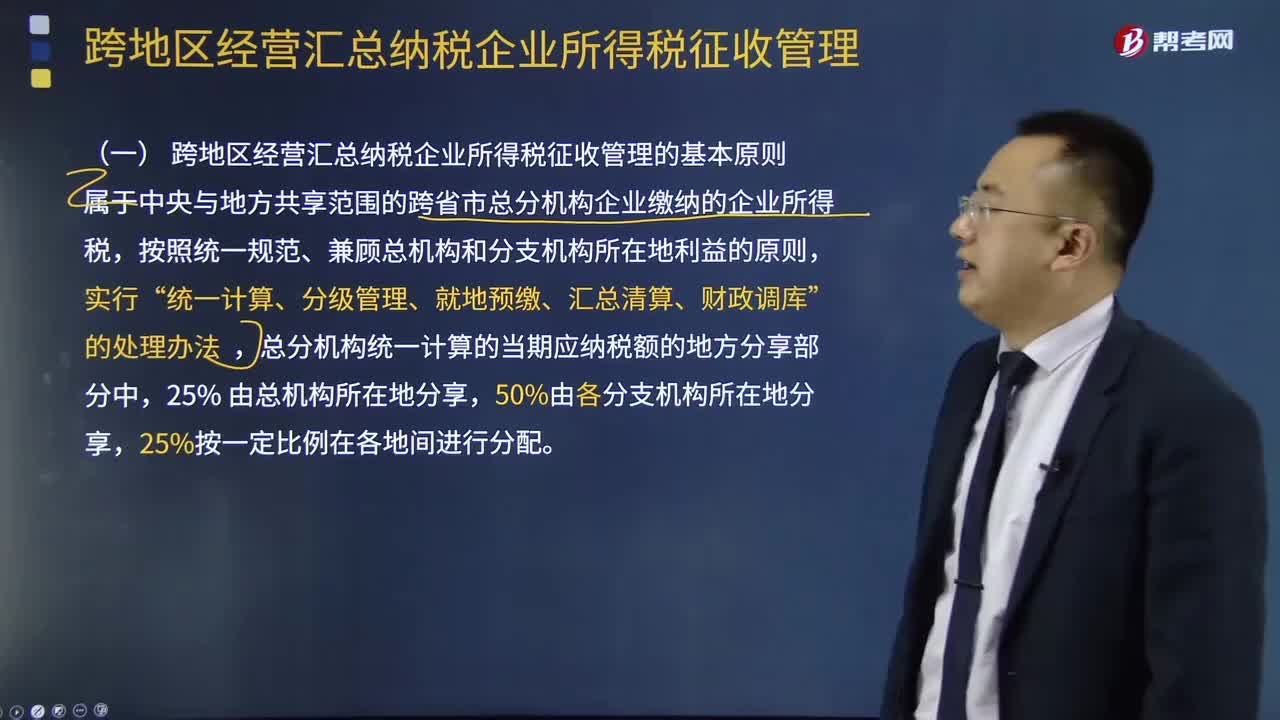

10:11跨地区经营汇总纳税企业所得税如何征收管理?:该《办法》分总则、税款预缴和汇算清缴、总分机构分摊税款的计算、日常管理、附则5章33条,(一)跨地区经营汇总纳税企业所得税征收管理的基本原则,属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,(二)跨地区经营汇总纳税企业所得税征收管理的适用范围跨省市总分机构企业是指跨省(自治区、直辖市 和计划单列市。总机构和具有主体生产经营职能的二级分支机构就地预缴企业所得税。

04:12

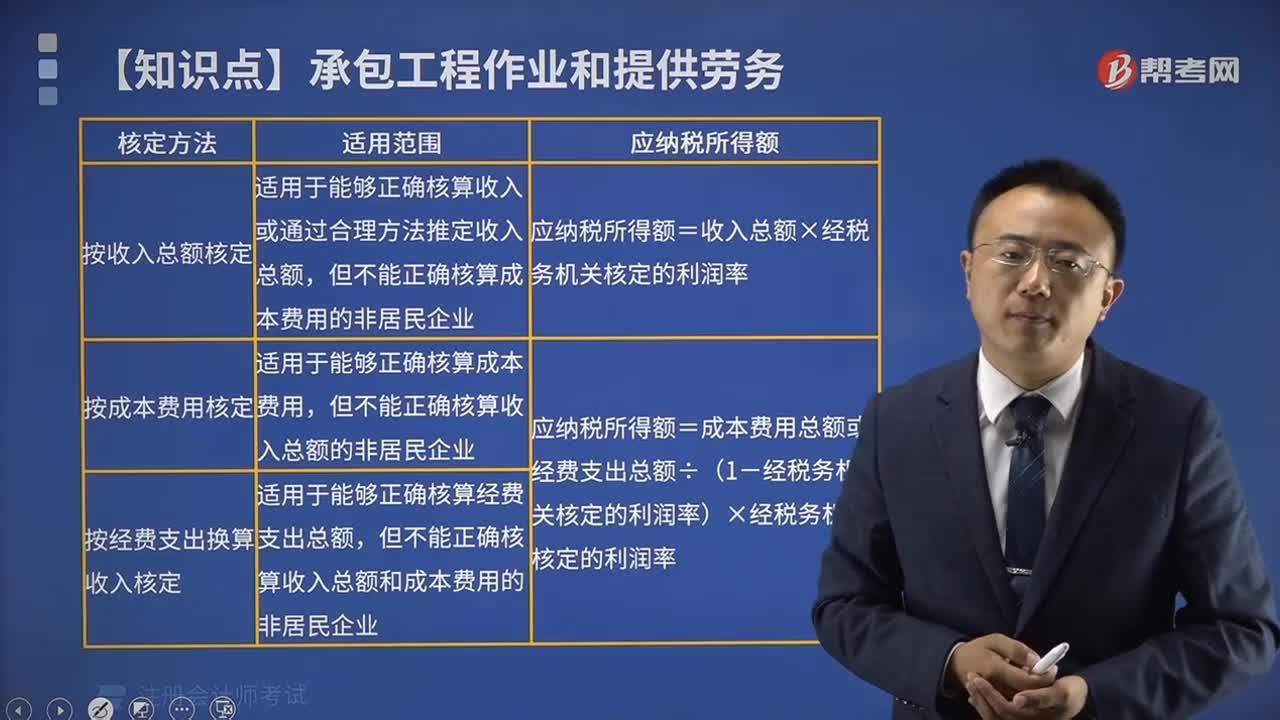

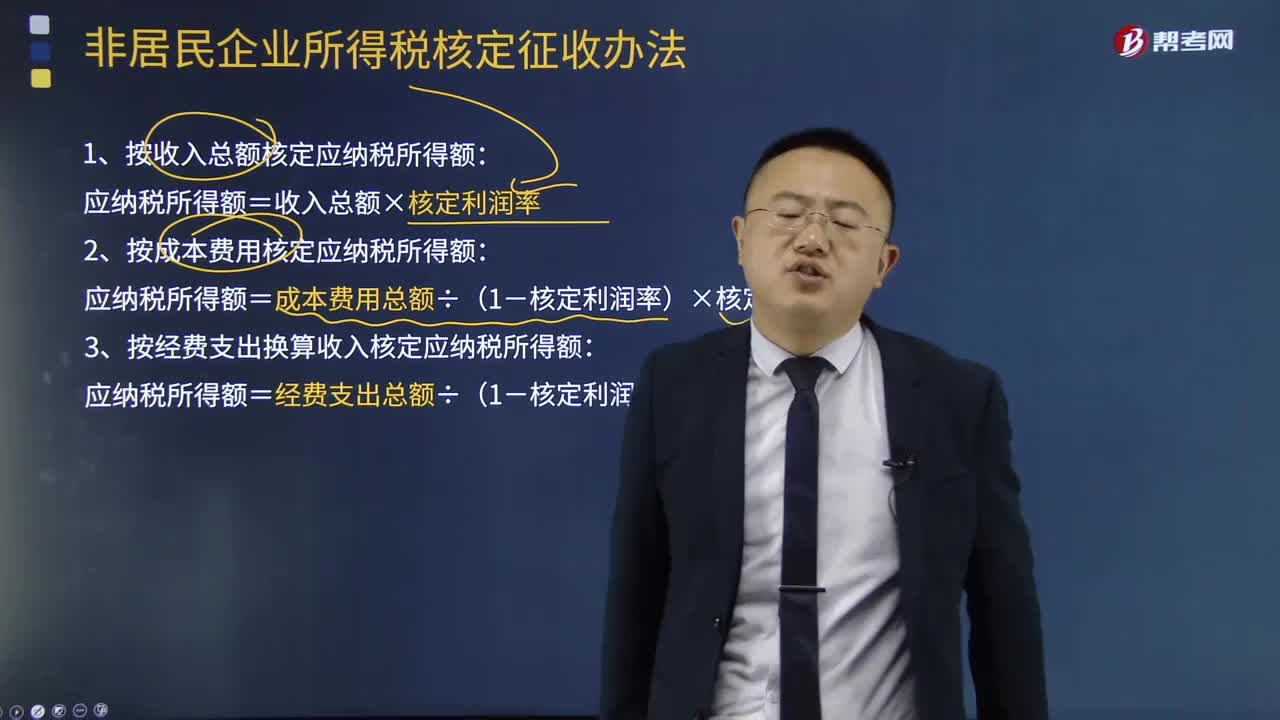

04:12非居民企业所得税核定征收办法有哪些?:非居民企业所得税核定征收办法有哪些?非居民企业应当按照税收征管法及有关法律法规设置账簿,准确计算应纳税所得额,1、按收入总额核定应纳税所得额:应纳税所得额=收入总额×核定利润率:2、按成本费用核定应纳税所得额:应纳税所得额=成本费用总额÷(1-核定利润率)×核定利润率,3、按经费支出换算收入核定应纳税所得额,应纳税所得额=经费支出总额÷(1-核定利润率)×核定利润率。

01:25

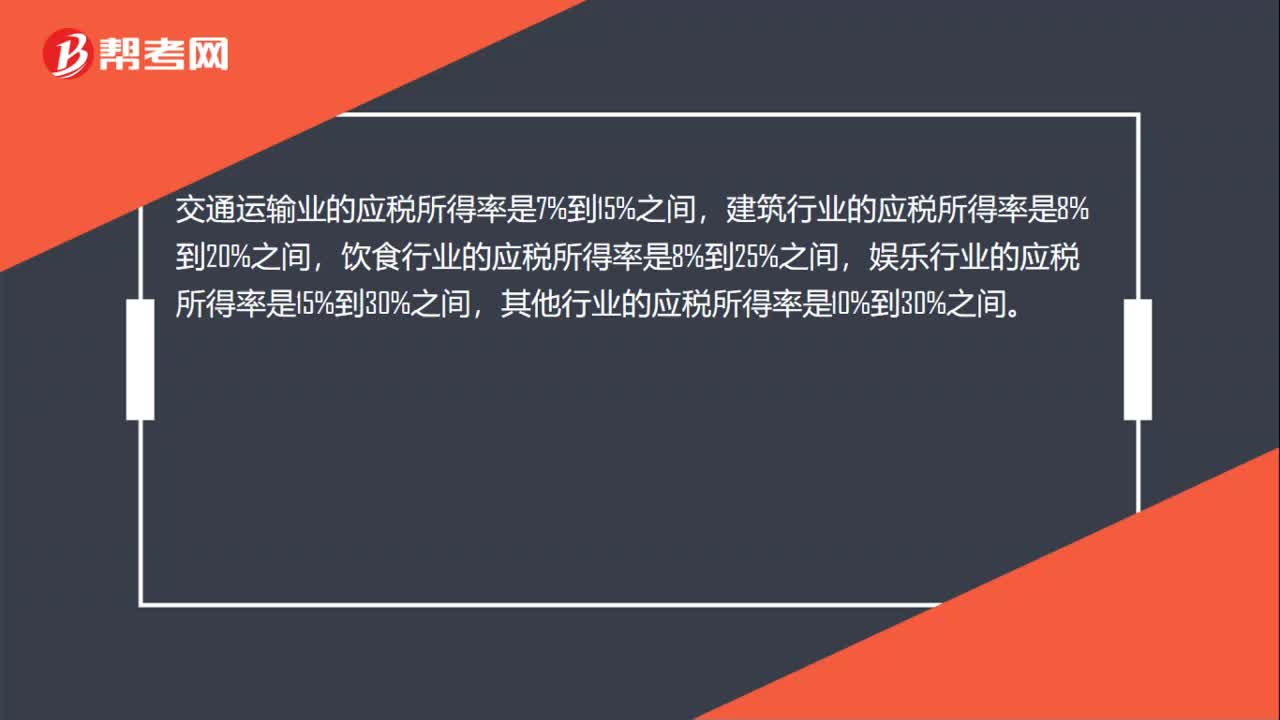

01:25核定征收企业所得税的范围是什么?:核定征收企业所得税的范围是什么?核定征收办法适用于居民企业纳税人,核定征收企业所得税:2、依照法律、行政法规的规定应当设置但未设置账簿的。3、擅自销毁账簿或者拒不提供纳税资料的。但账目昆乱或者成本资料、收入凭证、,未按照规定的期限办理纳税申报。不得核定征收企业所得税,对依法按核定应税所得率方式核定征收企业所得税的企业,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税。

06:57

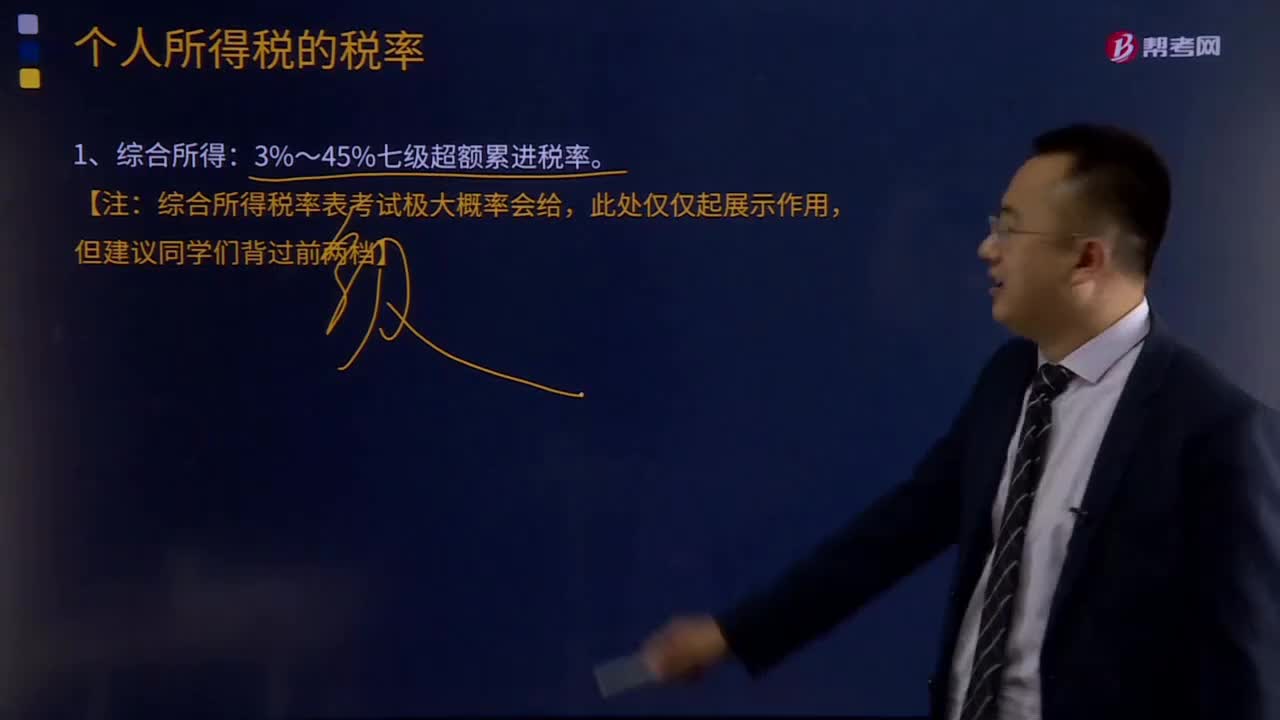

06:57综合所得税的税率是多少?:综合所得税的税率是多少?综合所得税亦称“分类所得税“它对纳税人在一定时间内的各类所得。都相加汇总后按统一的税率计征,但这种税制需要纳税人纳税意识强、服从程度高。综合所得。综合所得税率表考试极大概率会给:个人所得税税率表一(综合所得适用),【提示1】本表所称全年应纳税所得额是指依照税法的规定。

10:39

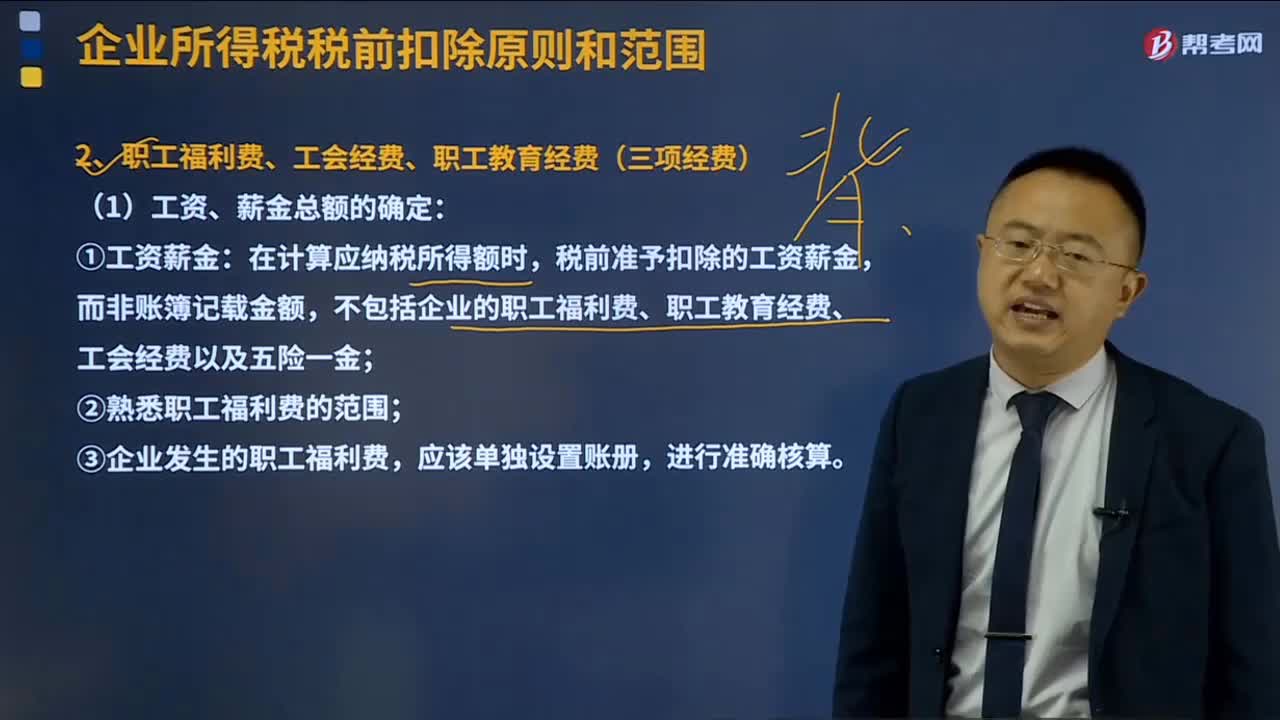

10:39企业所得税的三项经费是指什么?:企业所得税的三项经费是指职工福利费、工会经费和职工教育经费。(1)工资、薪金总额的确定:税前准予扣除的工资薪金,①职工福利费——不超过工资、薪金总额14%;②工会经费——不超过工资、薪金总额2%;③职工教育经费——不超过工资、薪金总额8%;是指企业按照上述第1条规定实际发放的工资薪金总和,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。职工福利费扣除标准=工资、薪金总额×14%:

10:53

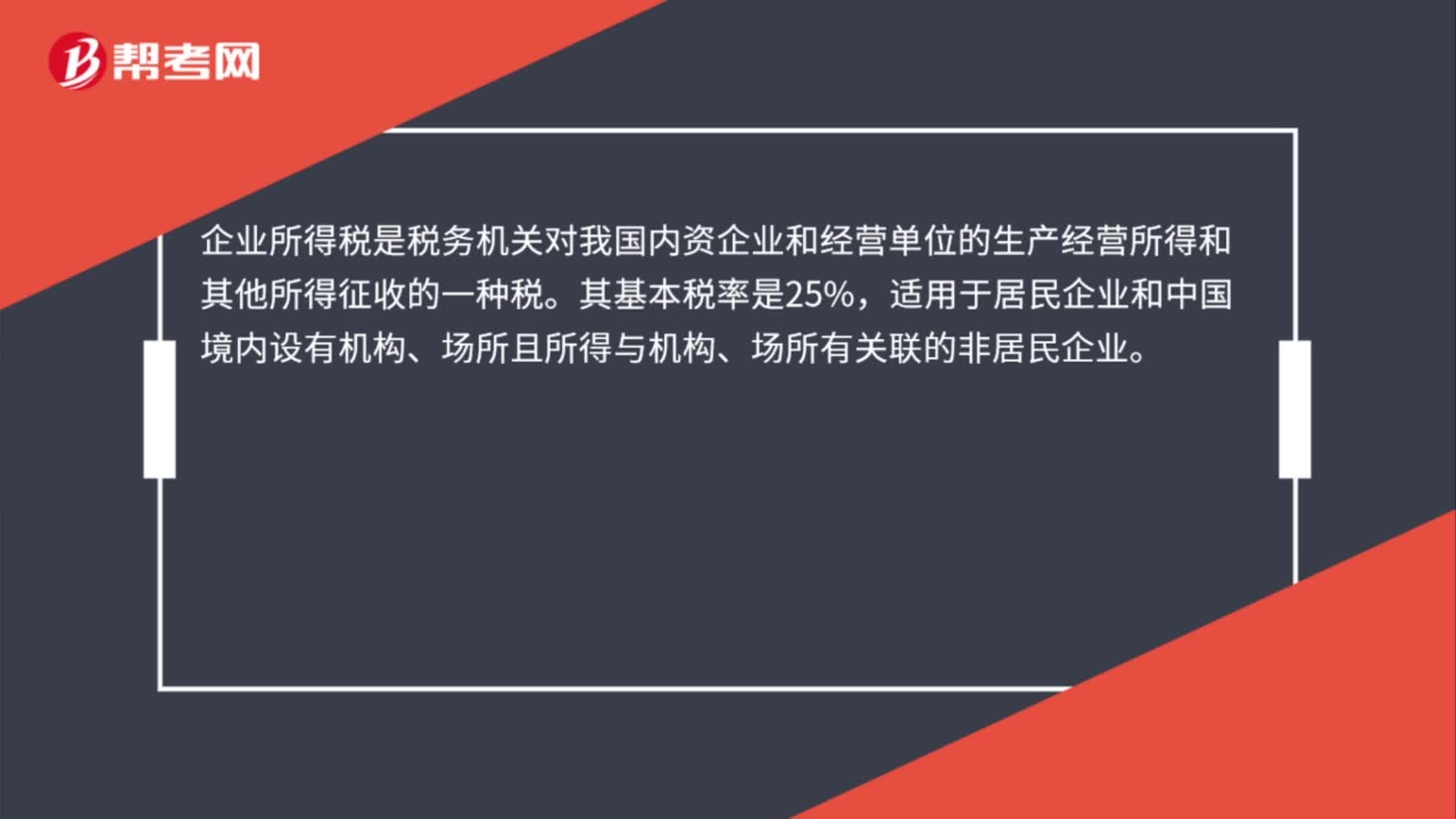

10:53企业所得税税率是怎样的?:企业所得税率是企业应纳所得税额与计税基数之间的数量关系或者比率,一是一般企业25%的所得税率,另外非居民企业适用税率20%;符合条件的小型微利企业适用税率20%;国家需要重点扶持的高新技术企业适用税率15%。所得税率较低企业的经营效益就要好一些。A.居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税,应当就其来源于中国境内的所得依照10%的税率缴纳企业所得税。

10:47

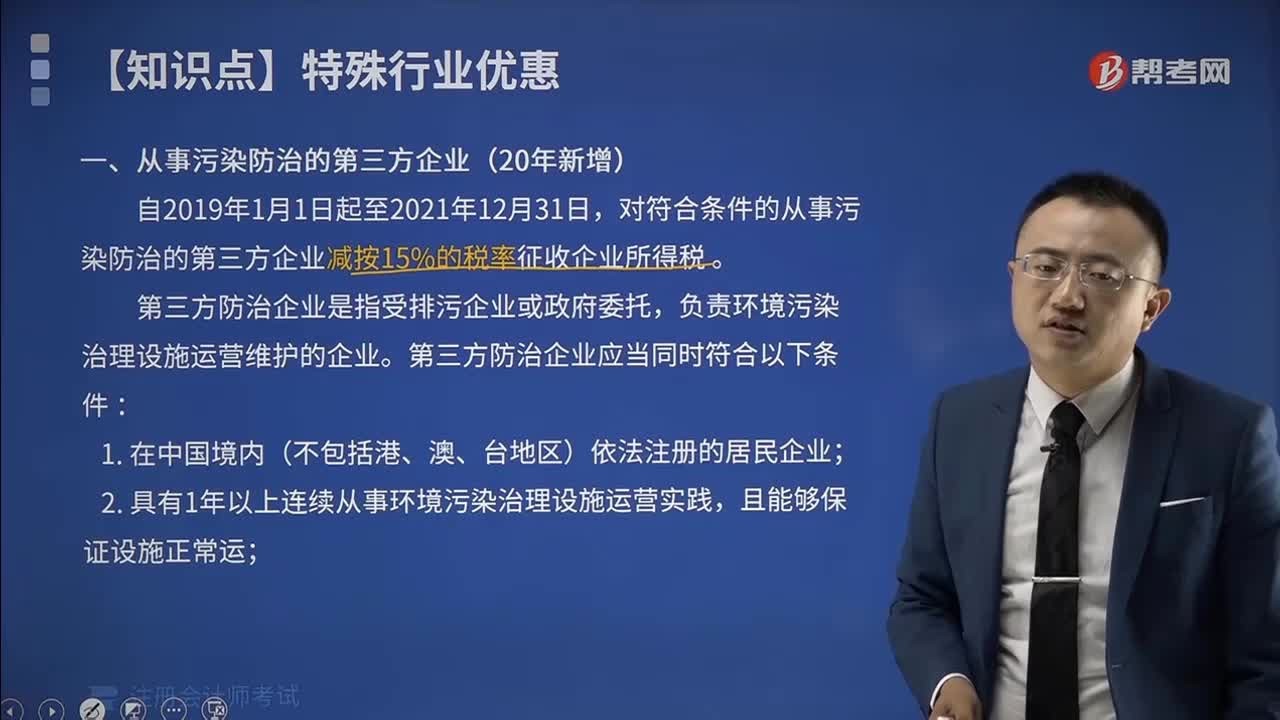

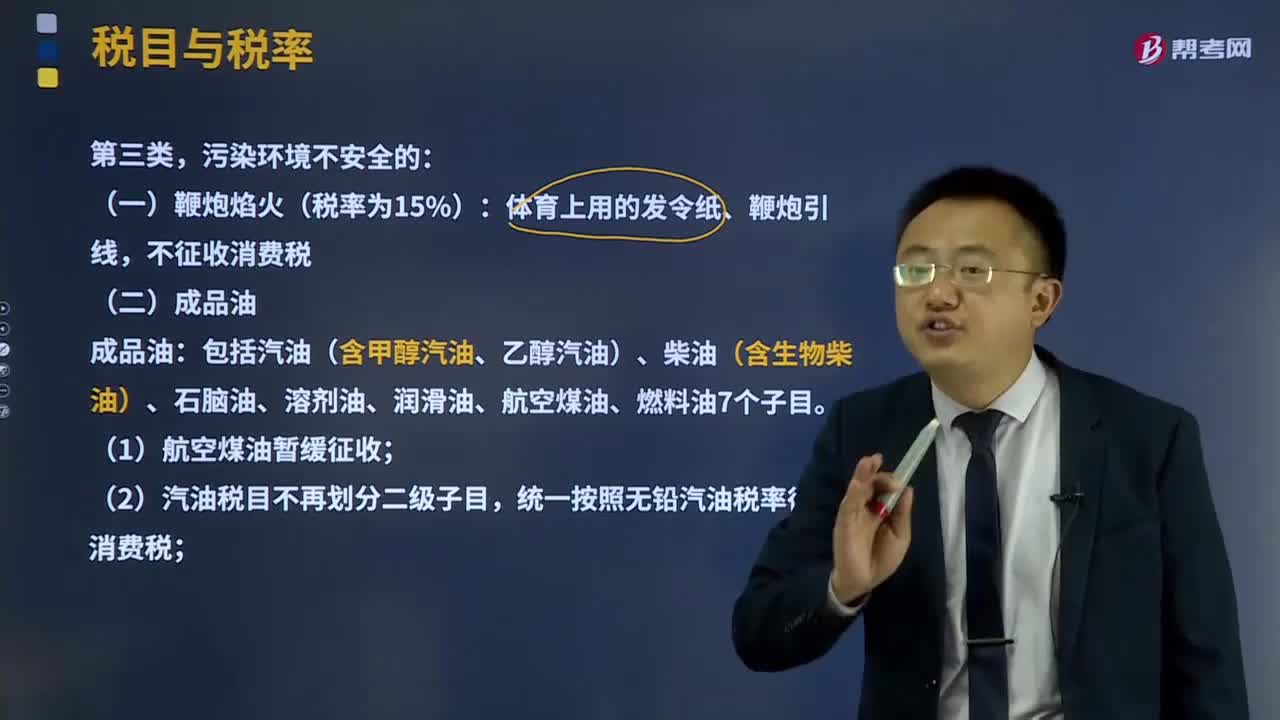

10:47消费税的第三类污染环境不安全的如何征收?:消费税的第三类污染环境不安全的如何征收?消费税的征收范围包括了五种类型的产品:4、不可再生和替代的石油类消费品,包括汽油(含甲醇汽油、乙醇汽油)、柴油(含生物柴油)、石脑油、溶剂油、润滑油、航空煤油、燃料油7个子目;(1)航空煤油暂缓征收,统一按照无铅汽油税率征收消费税,(3)变压器油、导热类油等绝缘油类产品不属于润滑油;对同时符合下列条件的纯生物柴油免征消费税;

01:35

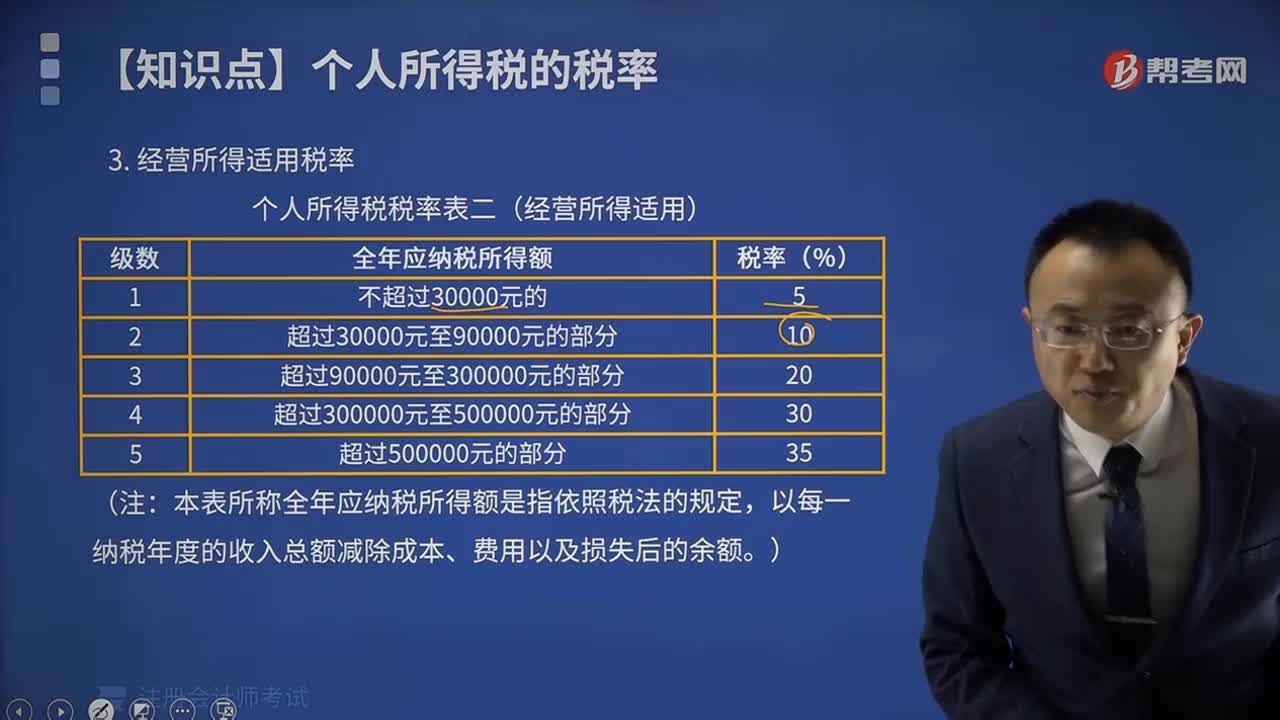

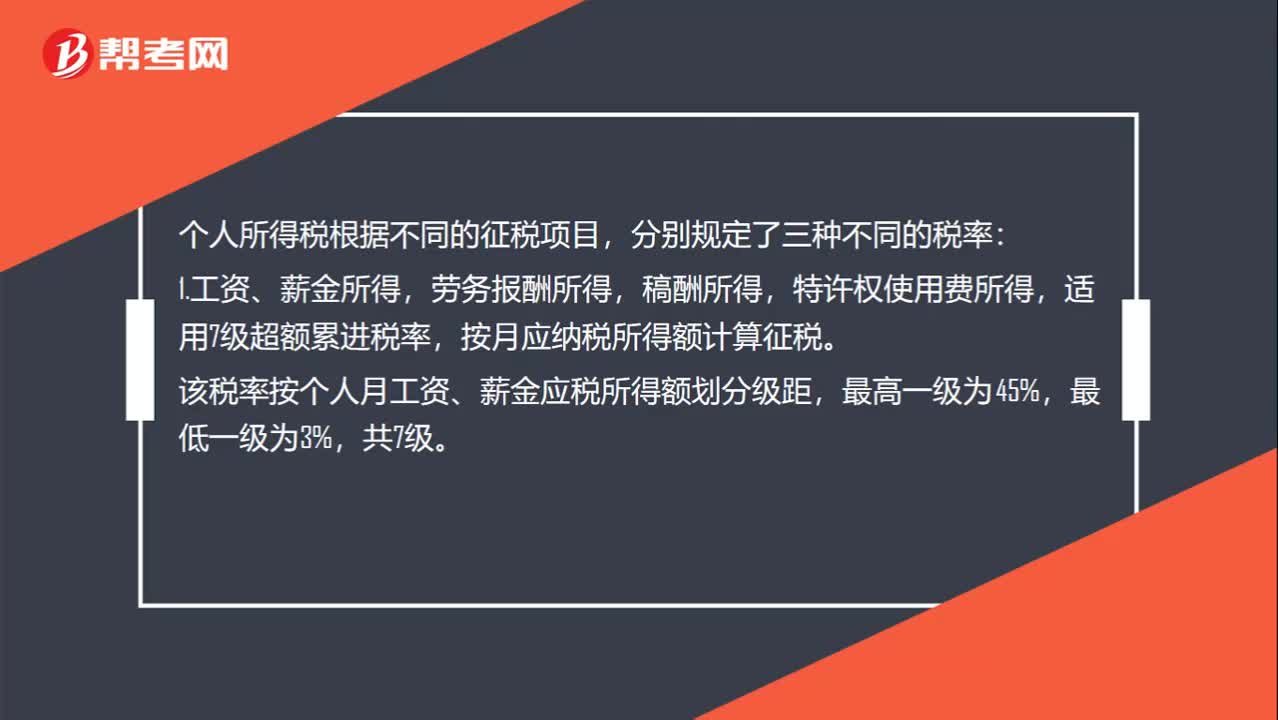

01:35个人所得税率是多少?:个人所得税率是多少?个人所得税根据不同的征税项目,分别规定了三种不同的税率:1.工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得,适用7级超额累进税率,按月应纳税所得额计算征税。该税率按个人月工资、薪金应税所得额划分级距,2.经营所得适用5级超额累进税率。适用按年计算、分月预缴税款的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营的全年应纳税所得额划分级距。

00:42

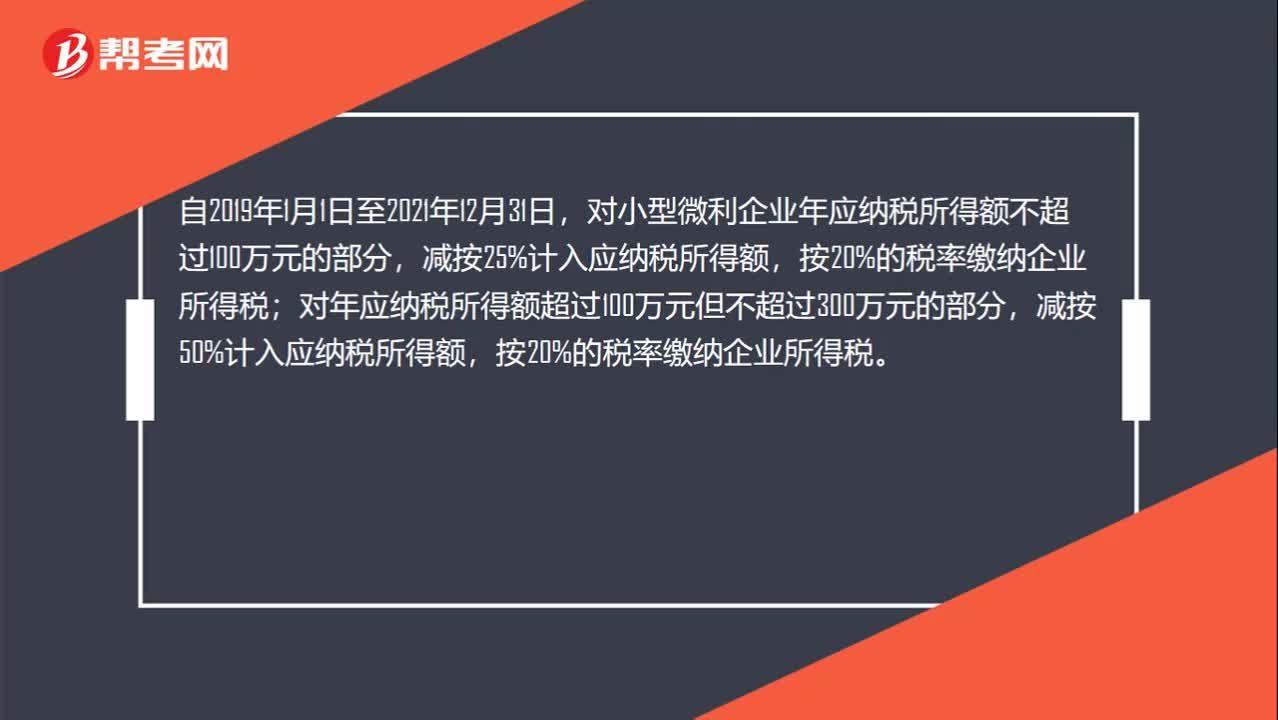

00:42小型微利企业所得税是多少?:小型微利企业所得税是多少?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:38

00:38企业所得税起征点是什么?:企业所得税起征点是什么?企业所得税并没有起征点的规定,企业所得税实行比例税率,法定税率为25%。自2018年1月1日至2020年12月31日,对年应纳税所得额不大于100万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日