下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:47

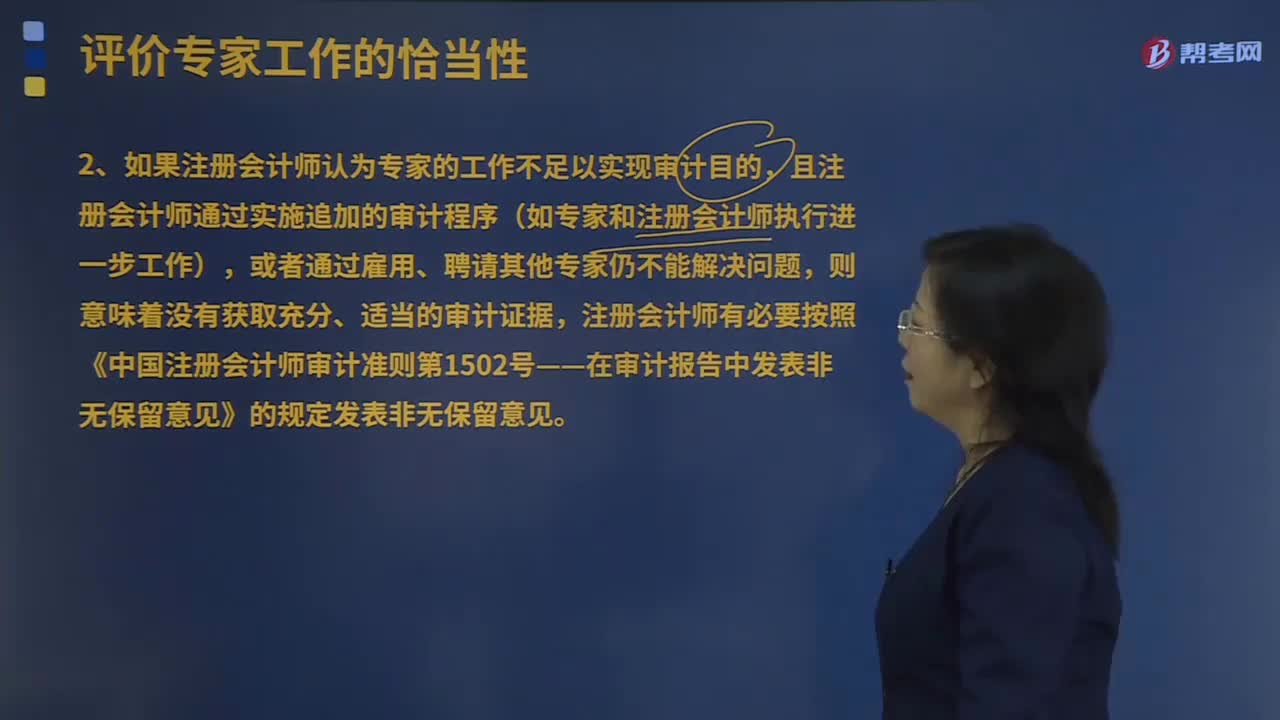

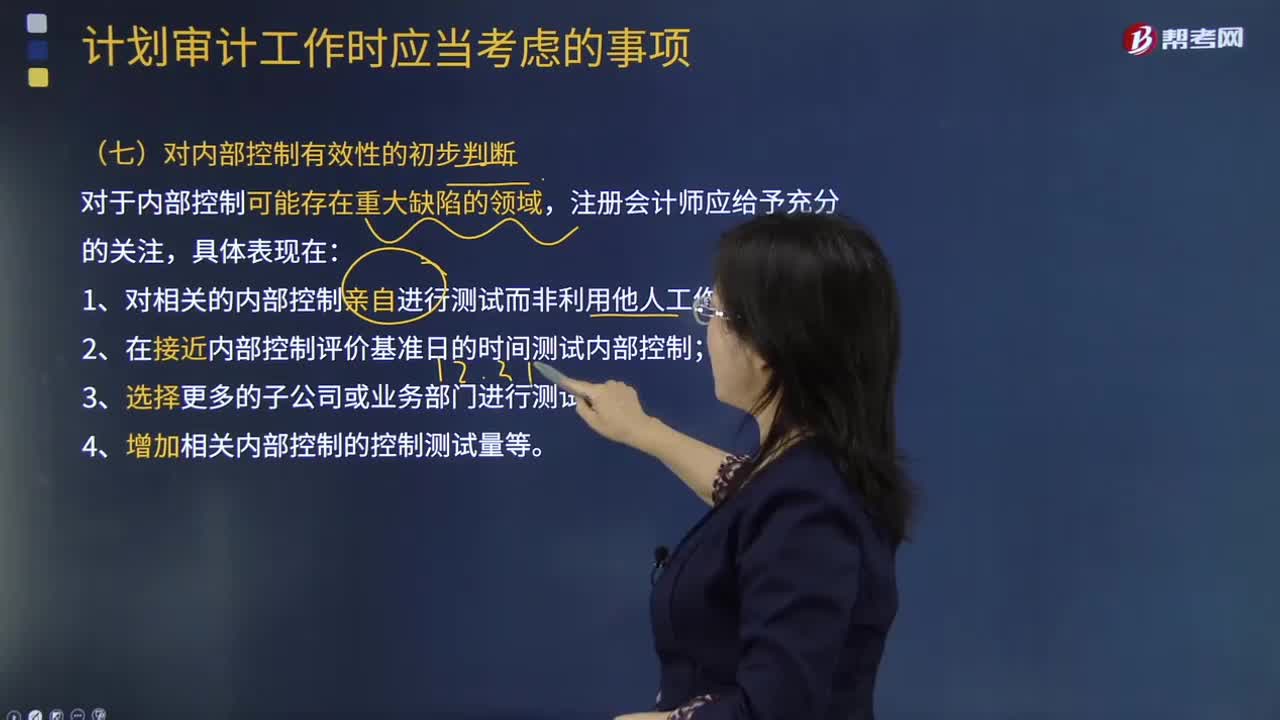

00:47注会审计对内部控制有效性的初步判断是什么?:注会审计对内部控制有效性的初步判断是什么?形成对企业内部控制有效性的初步判断。1.对相关的内部控制亲自进行测试而非利用他人工作;2.在接近内部控制评价基准日的时间测试内部控制;属于注册会计师在计划内部控制审计工作时应当考虑的有( )。B.企业内部控制最近发生变化的程度,D.可获取的、与内部控制有效性相关的证据的类型和范围;【解析】以上四项都是注册会计师在计划内部控制审计工作时应当考虑的事项。

18:25

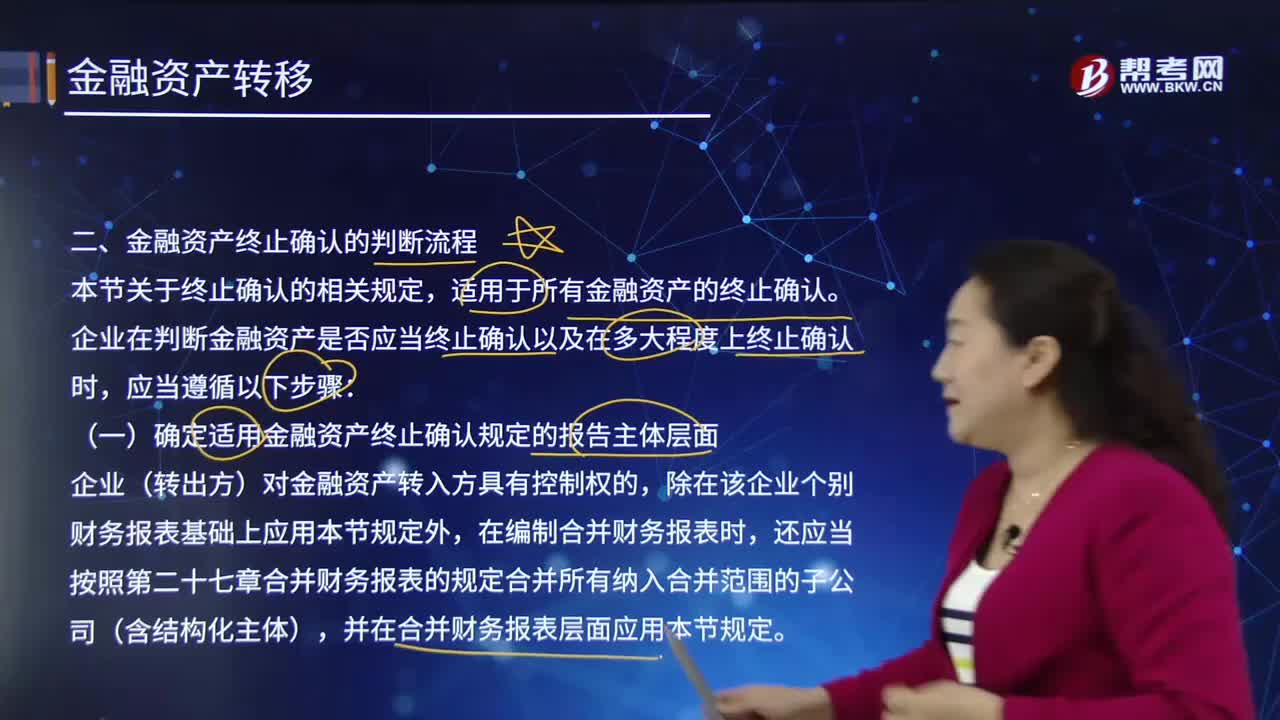

18:25金融资产终止确认有怎样的判断流程?:(三)确定收取金融资产现金流量的合同权利是否终止,收取金融资产现金流量的合同权利已经终止的,企业应当终止确认该金融资产,导致收取金融资产现金流量的合同权利终止,企业应终止确认金融资产。【提示】若收取金融资产的现金流量的合同权利没有终止,并根据以下有关金融资产转移的相关判断标准确定是否应当终止确认被转移金融资产。以下情形表明企业已将金融资产所有权上几乎所有的风险和报酬转移给了转入方。

00:35

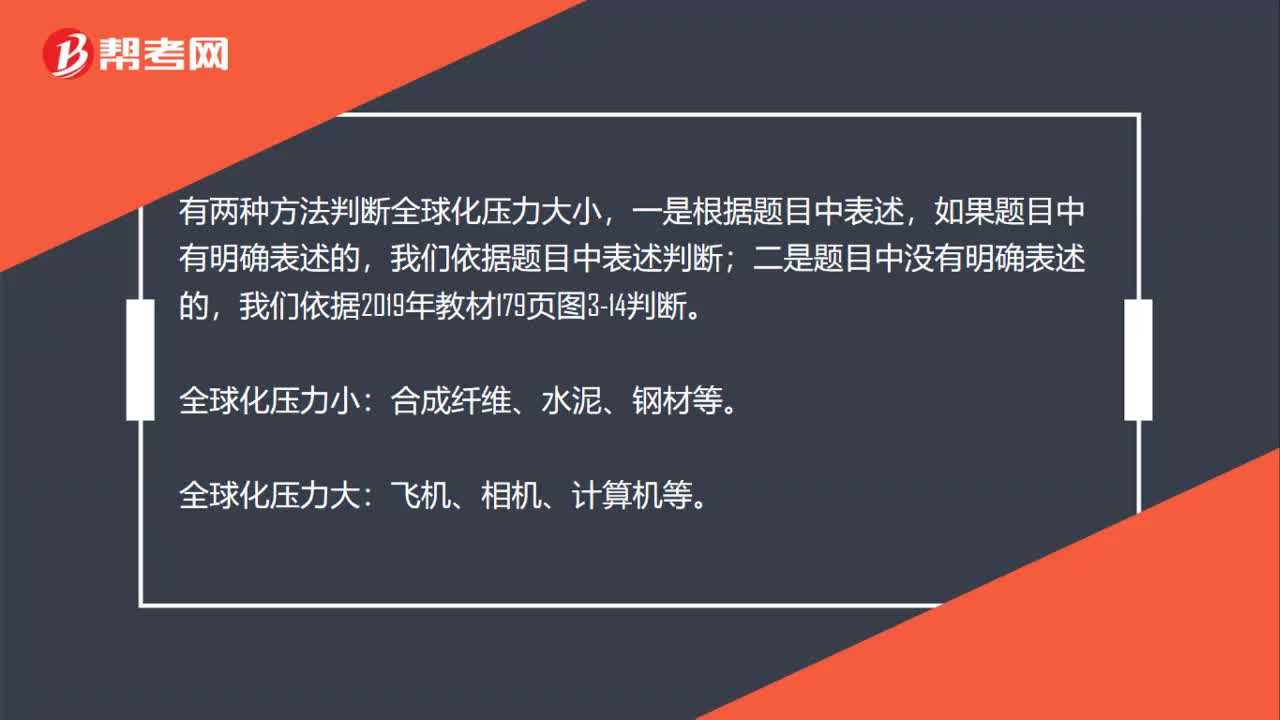

00:35全球化压力大小的判断:全球化压力大小的判断,有两种方法判断全球化压力大小,一是根据题目中表述,如果题目中有明确表述的;我们依据题目中表述判断,二是题目中没有明确表述的。我们依据2019年教材179页图3-14判断:合成纤维、水泥、钢材等:全球化压力大。飞机、相机、计算机等

03:15

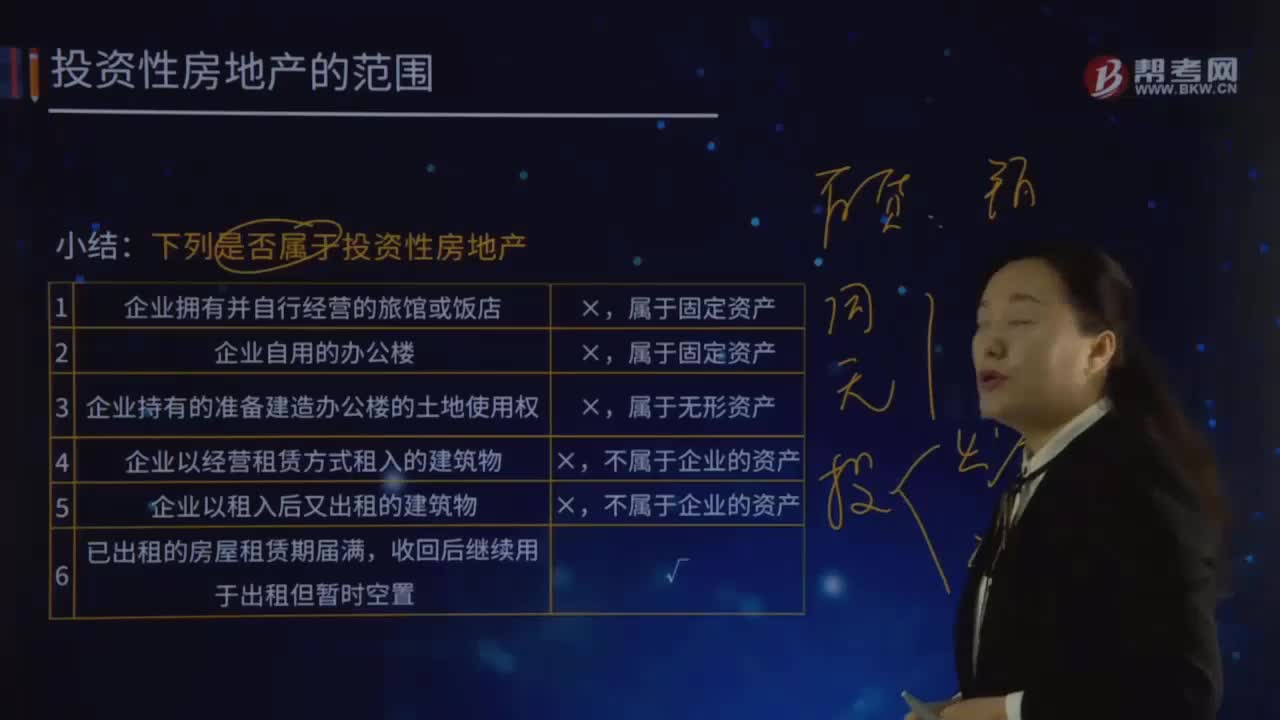

03:15如何对投资性房地产进行判断?:如何对投资性房地产进行判断?1.企业拥有并自行经营的旅馆或饭店。2.企业自用的办公楼。3.企业持有的准备建造办公楼的土地使用权。属于无形资产。4.企业以经营租赁方式租入的建筑物。5.企业以租入后又出租的建筑物。不属于企业的资产。6.已出租的房屋租赁期届满,收回后继续用于出租但暂时空置。7.企业出租给本企业职工居住的宿舍,属于固定资产。

01:38

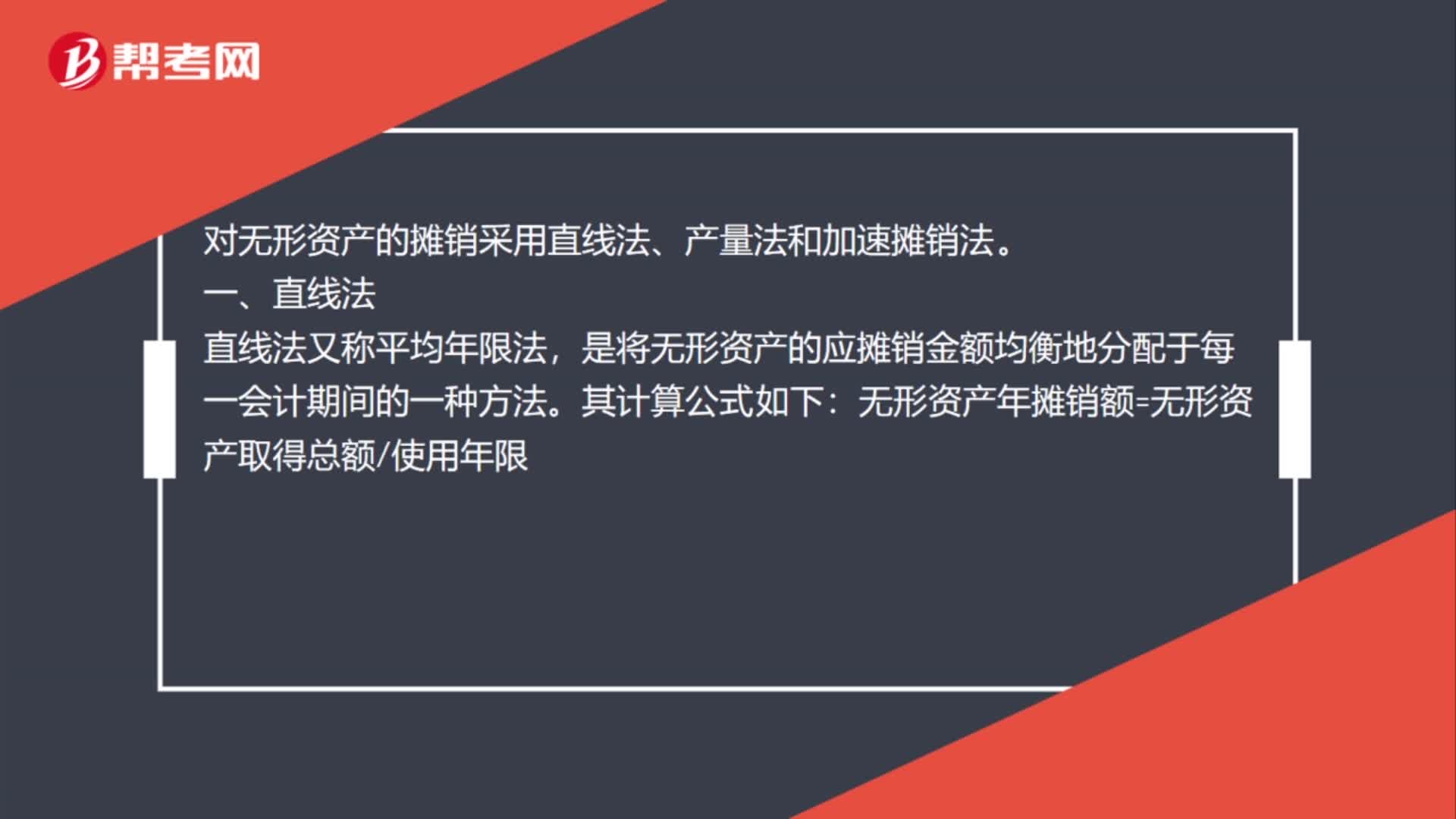

01:38错账调整无形资产怎么摊销?:错账调整无形资产怎么摊销?累计摊销。累计摊销本属于无形资产备抵科目,对无形资产的摊销采用直线法、产量法和加速摊销法:是将无形资产的应摊销金额均衡地分配于每一会计期间的一种方法:无形资产年摊销额=无形资产取得总额使用年限,产量法是指按无形资产在整个使用期间所提供的产量为基础来计算应摊销额的一种方法。它是以每单位产量耗费的无形资产价值相等为前提的

01:00

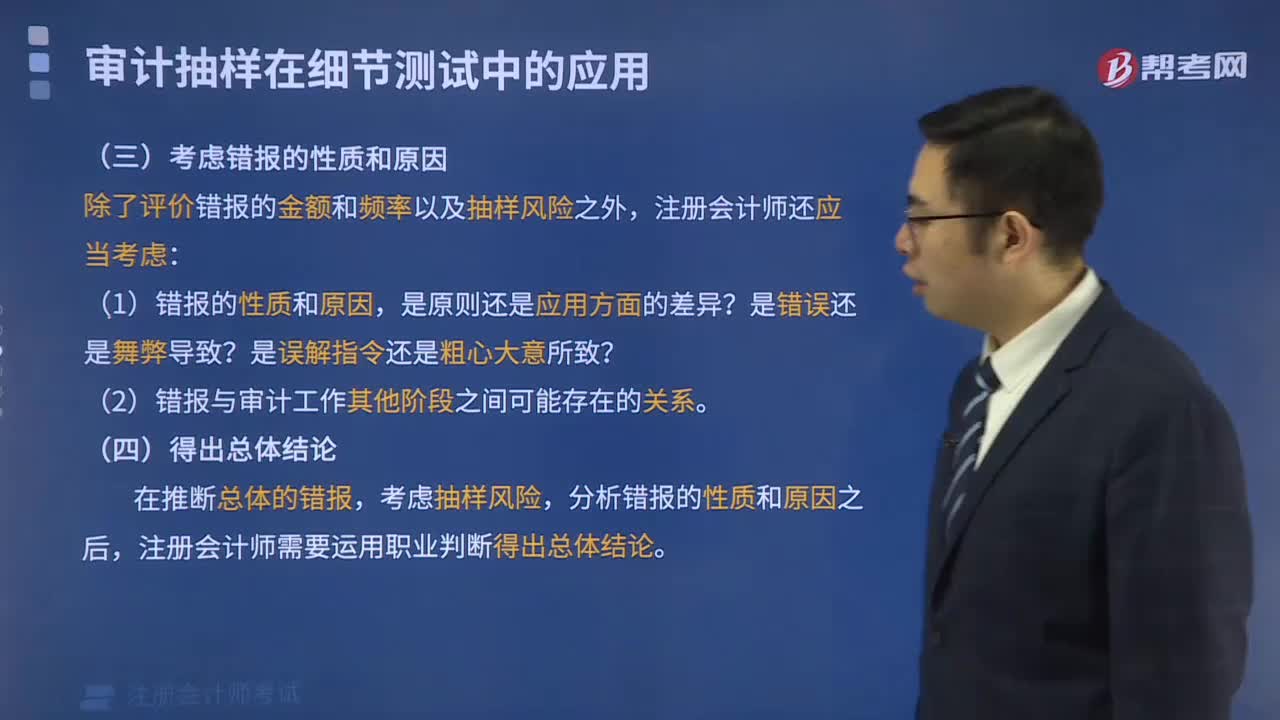

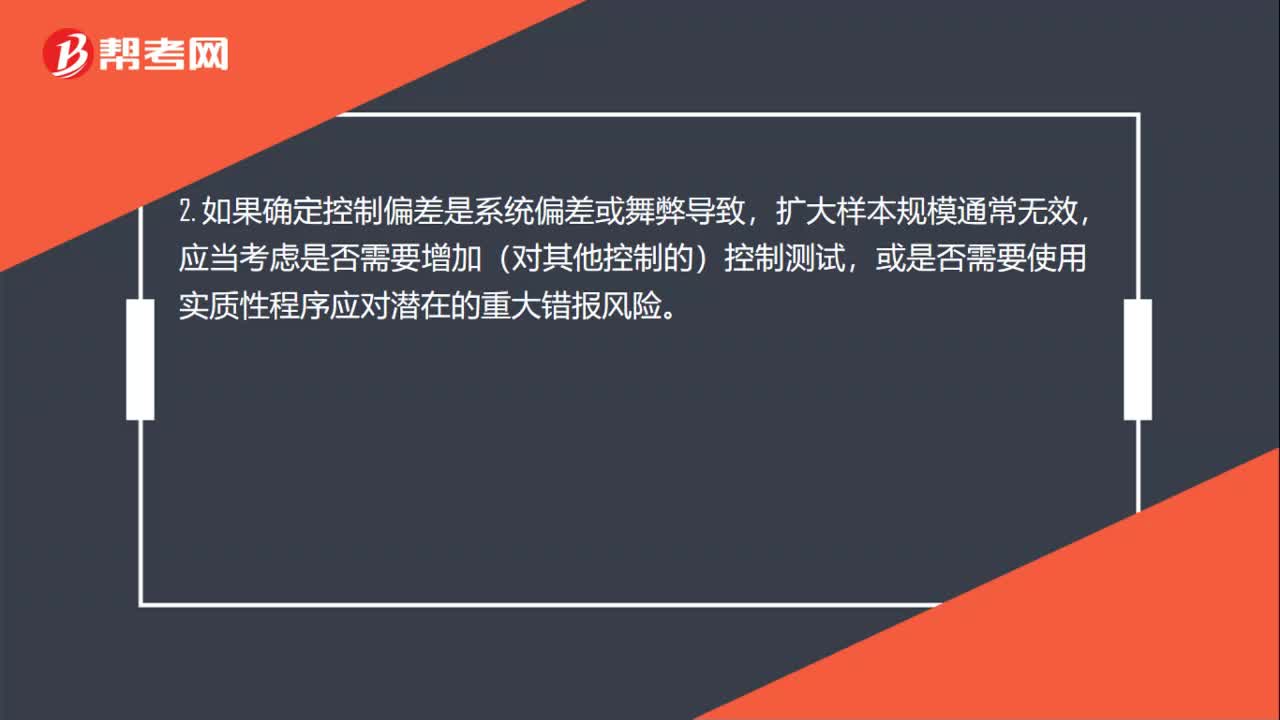

01:00审计抽样怎样考虑错报的性质和原因是什么?:审计抽样怎样考虑错报的性质和原因是什么?1. 样本中发现了控制偏差,(2)认为控制没有有效运行,增加对相关账户的实质性程序。2. 如果确定控制偏差是系统偏差或舞弊导致,扩大样本规模通常无效,应当考虑是否需要增加(对其他控制的)控制测试,或是否需要使用实质性程序应对潜在的重大错报风险。3. 如果某项控制偏差更容易导致金额错报,该项控制偏差就更加重要。与被审计单位没有定期对信用限额进行检查相比。

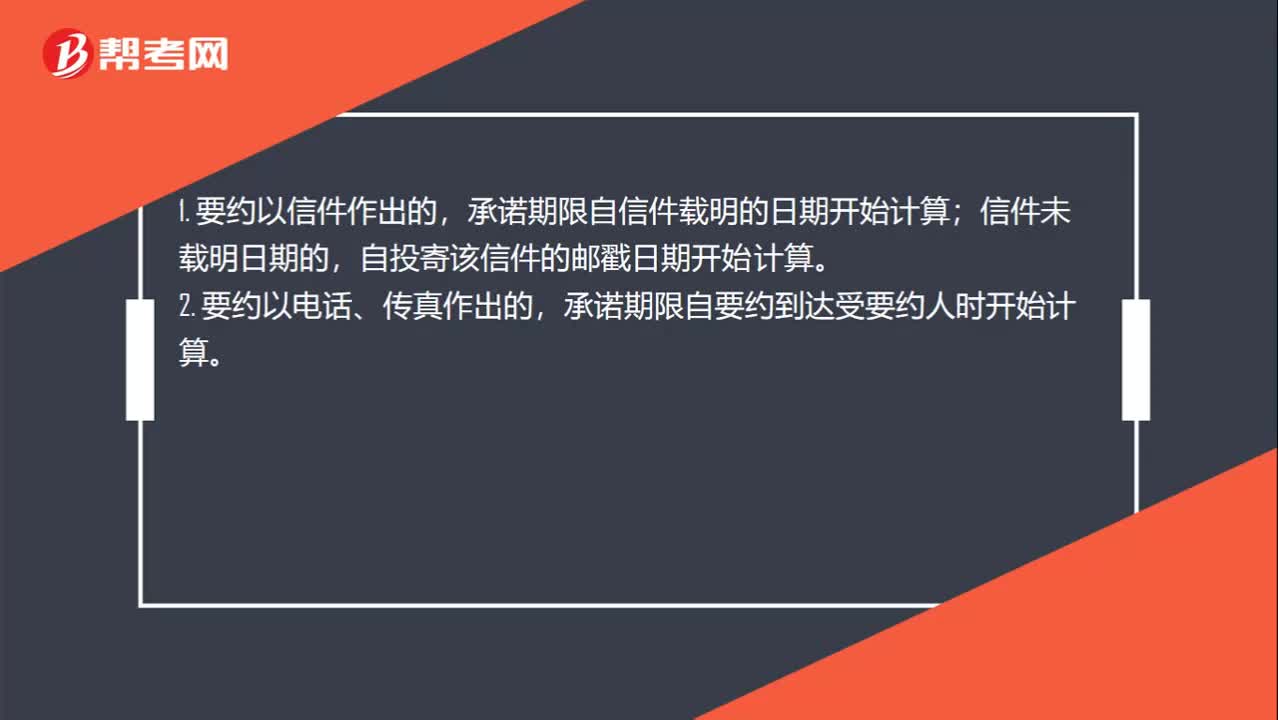

00:28

00:28如何判断承诺的期限的起始时间?:如何判断承诺的期限的起始时间?1. 要约以信件作出的,承诺期限自信件载明的日期开始计算;信件未载明日期的,自投寄该信件的邮戳日期开始计算。2. 要约以电话、传真作出的,承诺期限自要约到达受要约人时开始计算。

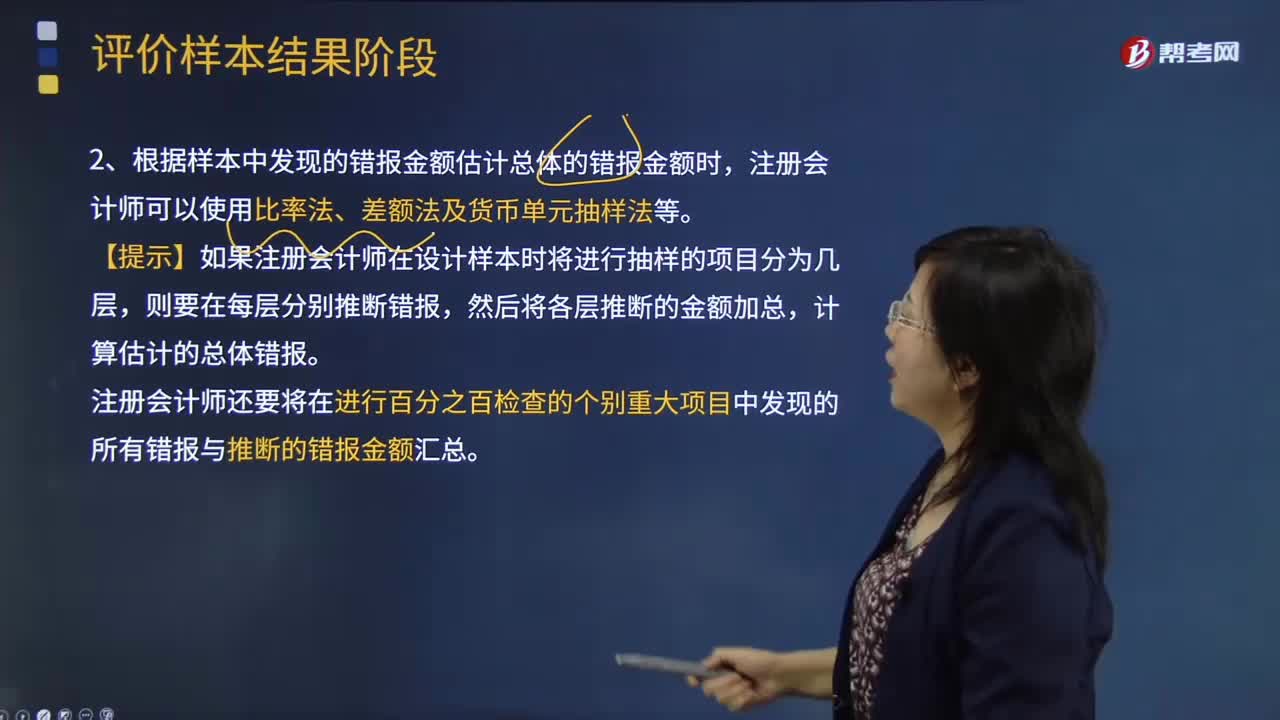

04:45

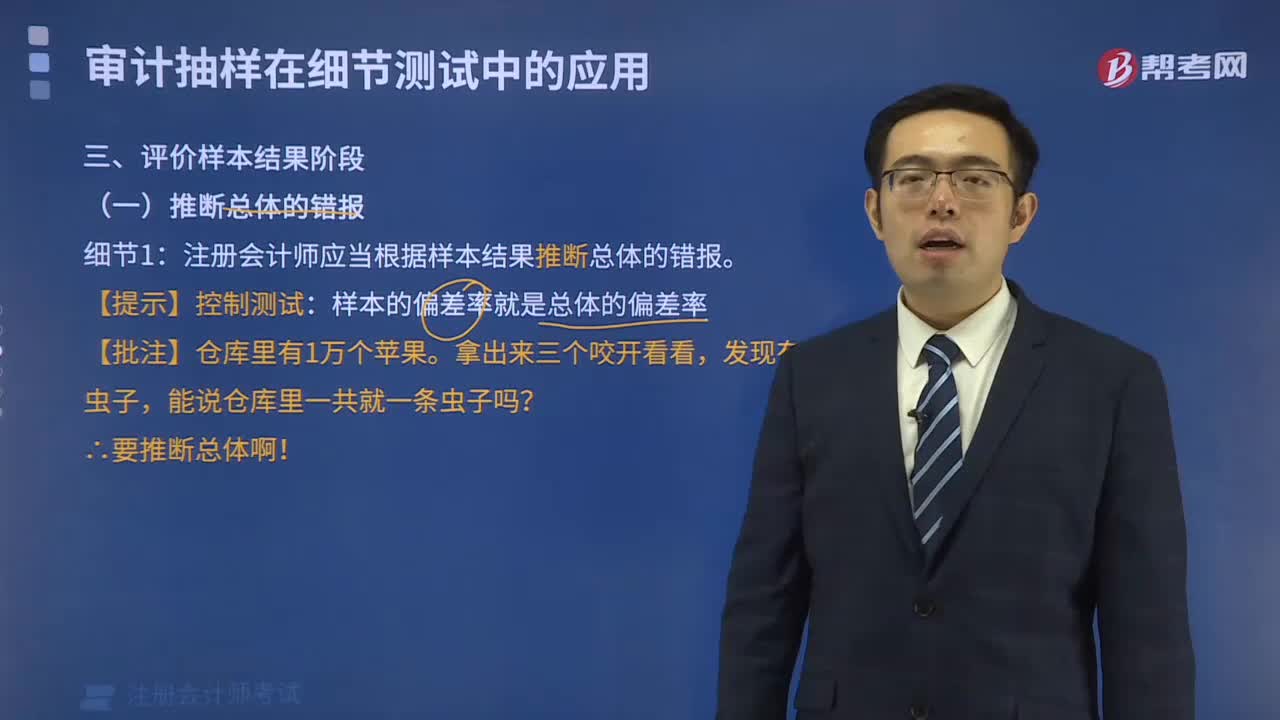

04:45注册会计师如何推断总体错报?:1、注册会计师应当根据样本结果推断总体的错报。注册会计师只能根据样本结果推断从中选取样本的总体的错报金额。2、根据样本中发现的错报金额估计总体的错报金额时,注册会计师还要将在进行百分之百检查的个别重大项目中发现的所有错报与推断的错报金额汇总。①如果逻辑单元的账面金额大于或等于选样间隔----推断的错报就是该逻辑单元的实际错报金额。计算存在错报的所有逻辑单元的错报百分比;

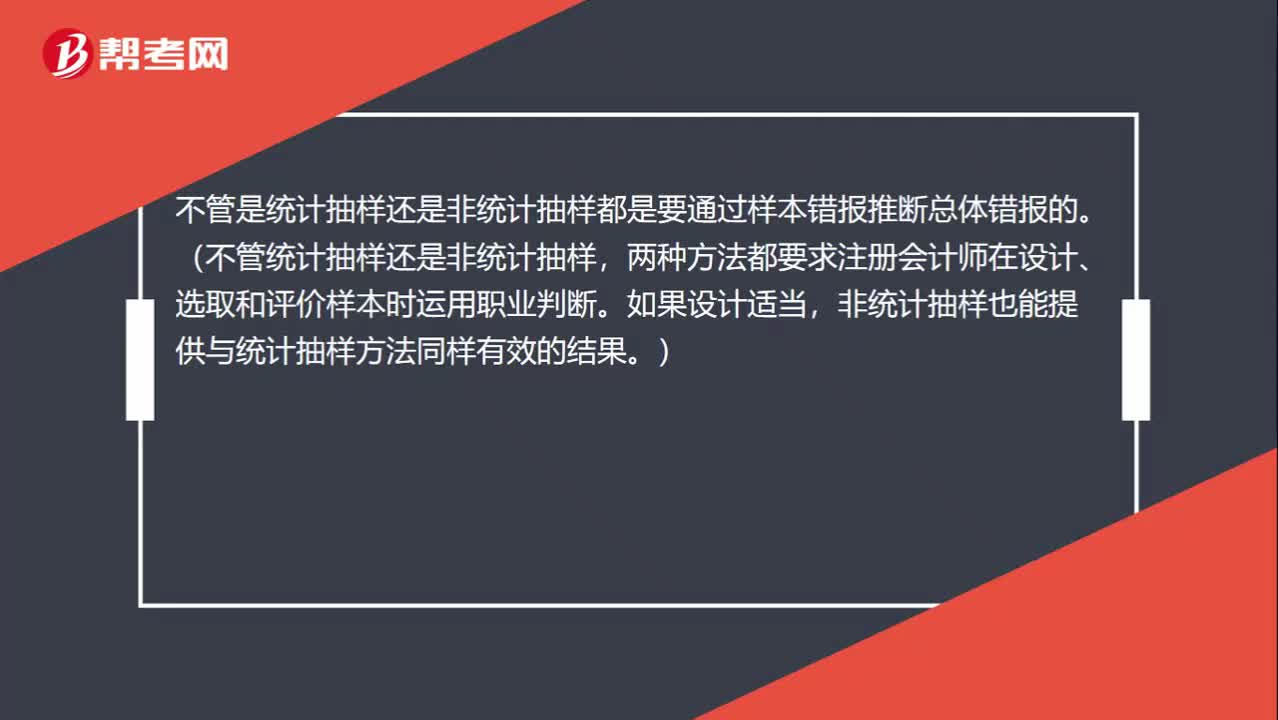

00:34

00:34非统计抽样为什么能推断错报?:非统计抽样为什么能推断错报?不管是统计抽样还是非统计抽样都是要通过样本错报推断总体错报的。(不管统计抽样还是非统计抽样,两种方法都要求注册会计师在设计、选取和评价样本时运用职业判断。如果设计适当,非统计抽样也能提供与统计抽样方法同样有效的结果。)

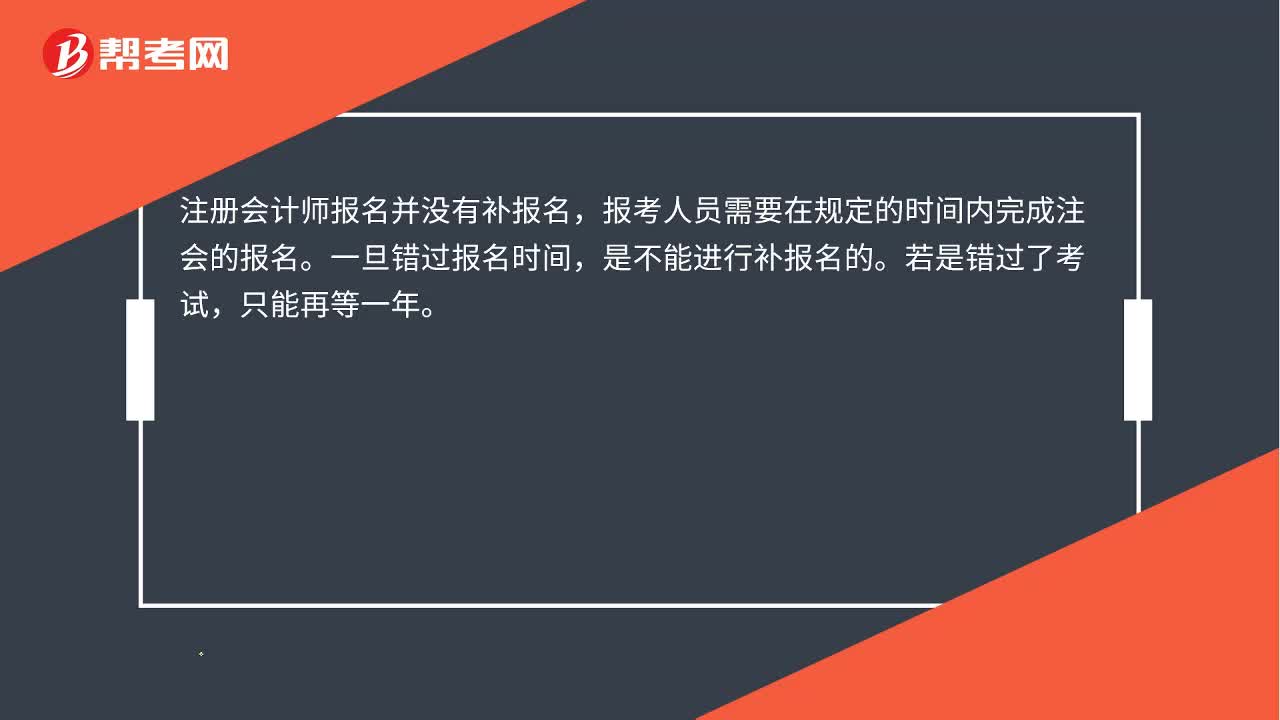

00:20

00:20注会报名错过怎么办?:注会报名错过怎么办?注册会计师报名并没有补报名,报考人员需要在规定的时间内完成注会的报名。一旦错过报名时间,是不能进行补报名的。若是错过了考试,只能再等一年。

02:10

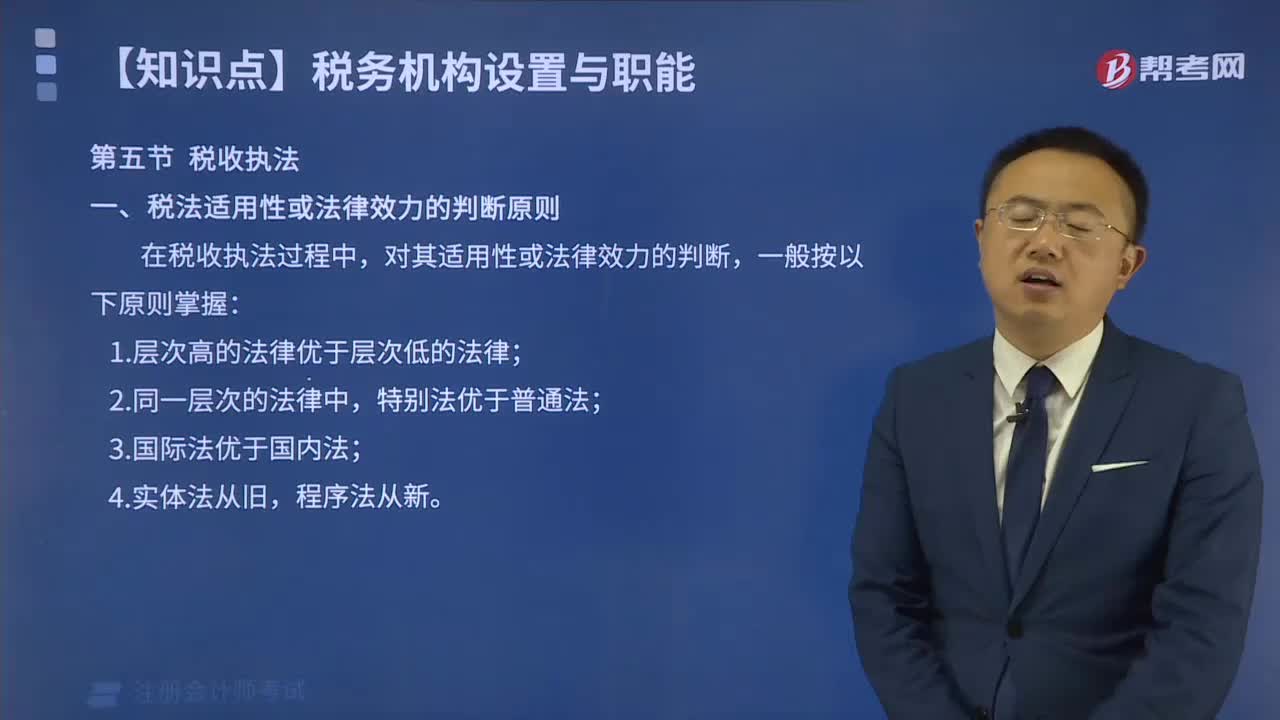

02:10税法适用性或法律效力的判断原则是什么?:税法适用性或法律效力的判断原则是什么?在税收执法过程中,对其适用性或法律效力的判断,一般按以下原则掌握:(一)层次高的法律优于层次低的法律;(二)同一层次的法律中,特别法优于普通法;(三)国际法优于国内法;(四)实体法从旧,程序法从新。

00:30

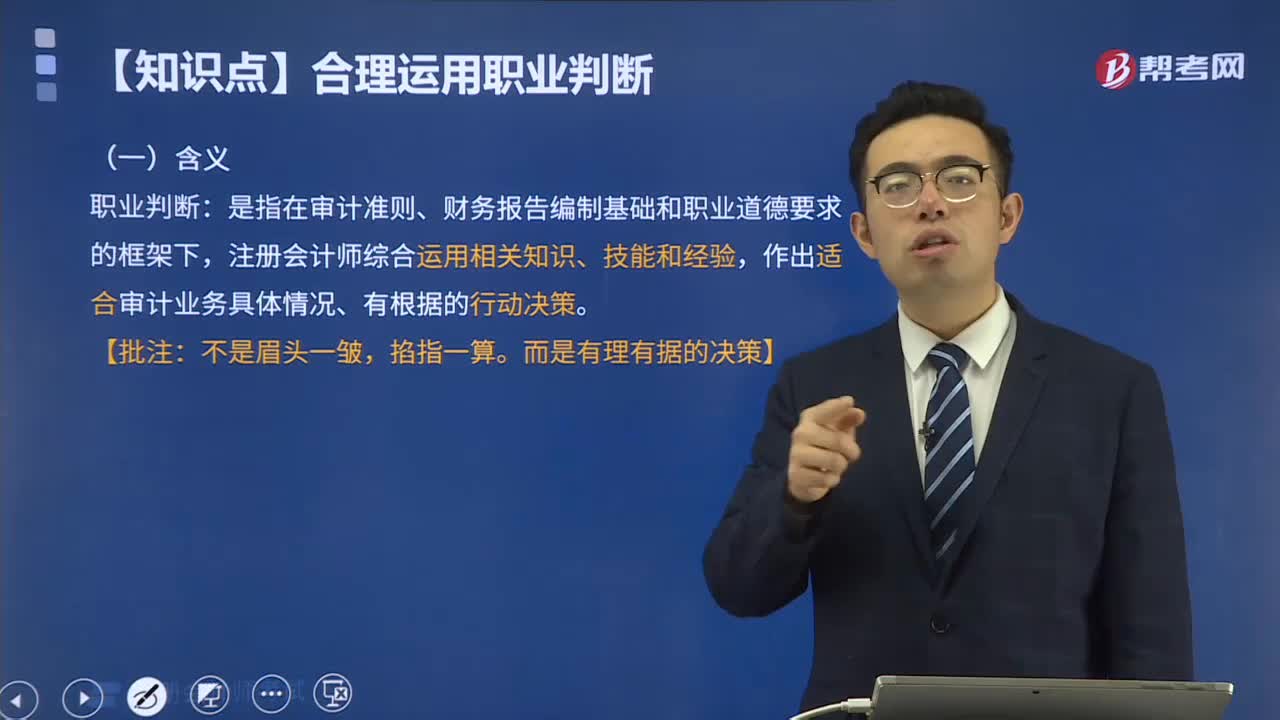

00:30什么是注册会计师的职业判断?:职业判断是指在审计准则、财务报告编制基础和职业道德要求的框架下,会计职业判断就是会计人员在会计法律法规、会计准则、会计制度及相关法律法规约束的范围内,对会计事项处理和财务会计报告编制应采取的原则、方法、程序等方面进行判断与选择的过程。一、职业判断是注册会计师行业的精髓,职业判断对于适当地执行审计工作是必不可少的,注册会计师无法理解审计准则、财务报告编制基础和相关职业道德要求。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日